Größe und Marktanteil des südostasiatischen Wellpappenverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

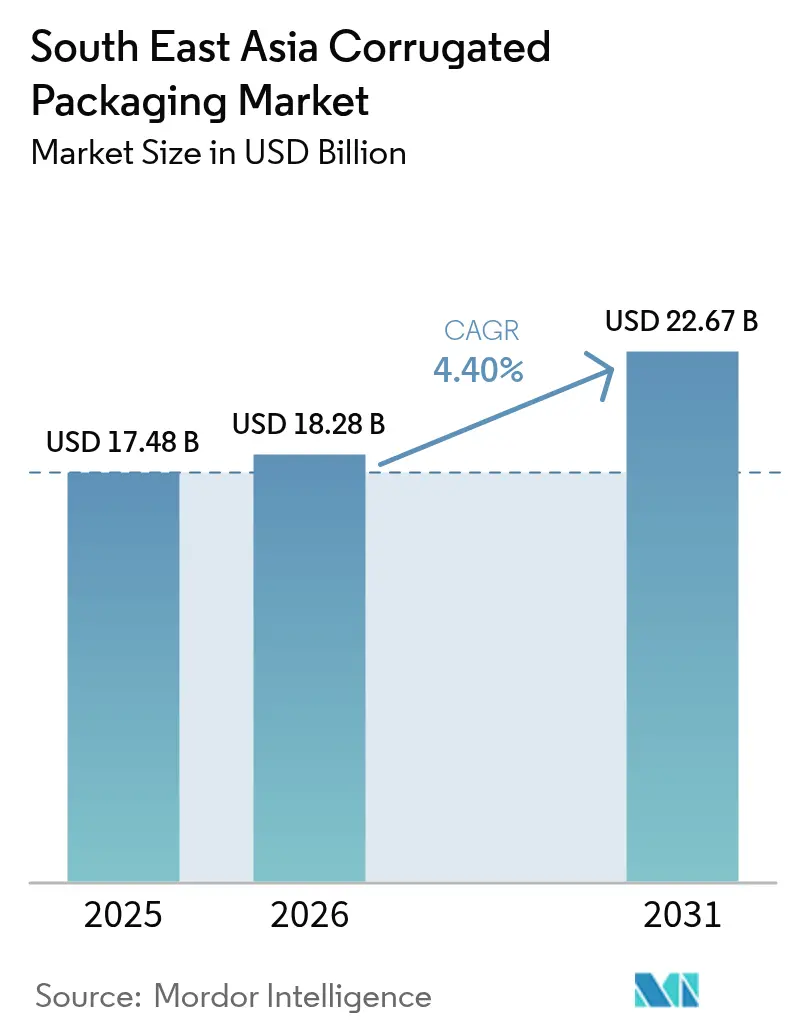

| Marktgröße im Basisjahr (2025) | 17.48 Milliarden US-Dollar |

| Marktgröße (2026) | 18.28 Milliarden US-Dollar |

| Marktgröße (2031) | 22.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.40% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südostasiatischen Wellpappenverpackungsmarkts von Mordor Intelligence

Die Marktgröße des südostasiatischen Wellpappenverpackungsmarkts wurde im Jahr 2025 auf 17,48 Milliarden USD geschätzt und wird voraussichtlich von 18,28 Milliarden USD im Jahr 2026 auf 22,672 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,4 % während des Prognosezeitraums (2026–2031). Die explosionsartige Einführung des E-Commerce, beschleunigt durch einen Anstieg der B2C-Paketvolumina um 65,9 % im zweiten Quartal 2025, zieht Verarbeiter zu dünneren Wellenprofilen, die Volumengewichtsgebühren senken. Parallele regulatorische Maßnahmen gegen Einwegkunststoffe in Indonesien, Vietnam und Thailand lenken Kapital in Richtung Wellpappenkapazität und festigen faserbasierte Formate als bevorzugtes Substrat des Einzelhandels. Technologische Upgrades – digitale Flexodruckmaschinen, KI-gestützte Kartondesignsoftware und automatisierte Falz-Klebe-Maschinen – verkürzen die Durchlaufzeiten und ermöglichen es Verarbeitern, Aufträge mit hoher Variantenvielfalt und geringen Stückzahlen zu Premiummargen zu bedienen. Margengegenwind hält durch Preisschwankungen bei Kraftliner und Altpapier (OCC) an, doch die vertikale Integration in die Fasergewinnung und Plantagenforstwirtschaft mindert die Volatilität für kapitalkräftige Marktteilnehmer.

Wichtigste Erkenntnisse des Berichts

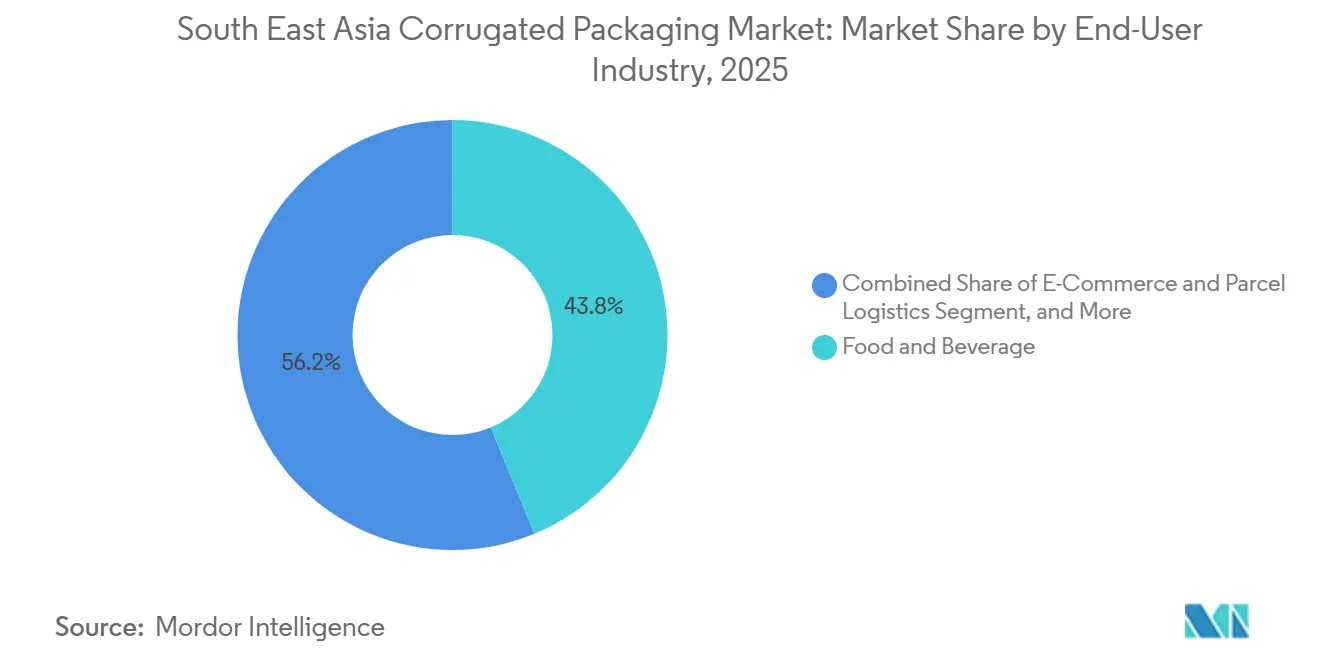

- Nach Endverbraucherbranche führten Lebensmittel und Getränke mit einem Anteil von 41,58 % am südostasiatischen Wellpappenverpackungsmarkt im Jahr 2025, während E-Commerce und Paketlogistik voraussichtlich die höchste CAGR von 5,11 % zwischen 2026 und 2031 verzeichnen wird.

- Nach Plattentyp entfiel auf Einwandplatten ein Anteil von 57,32 % an der Marktgröße des südostasiatischen Wellpappenverpackungsmarkts im Jahr 2025, während Zweiwandplatten bis 2031 voraussichtlich mit einer CAGR von 5,25 % wachsen werden.

- Nach Wellentyp erzielte C-Welle im Jahr 2025 einen Umsatzanteil von 50,84 %; E-Welle wird voraussichtlich mit der schnellsten CAGR von 5,29 % bis 2031 wachsen.

- Nach Drucktechnologie hielt Flexodruck im Jahr 2025 einen Anteil von 64,59 %, aber digitaler Tintenstrahldruck wird voraussichtlich eine CAGR von 5,16 % über 2026–2031 verzeichnen.

- Nach Geografie dominierte Indonesien mit einem Marktanteil von 35,84 % im Jahr 2025, doch Vietnam ist für die schnellste CAGR von 5,33 % während des Prognosezeitraums positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südostasiatischen Wellpappenverpackungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartige B2C-E-Commerce-Paketvolumina | +1.20% | Indonesien, Vietnam, Thailand, Philippinen, Malaysia | Mittelfristig (2–4 Jahre) |

| Boom bei Essenslieferungen beschleunigt die Nachfrage nach auslaufsicheren Mahlzeitenboxen | +0.80% | Städtische Zentren in Indonesien, Thailand, Vietnam, Singapur | Kurzfristig (≤ 2 Jahre) |

| Vorgeschriebene Abschaffung von Einwegkunststoffen in Indonesien, Vietnam, Thailand | +0.90% | Indonesien, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Installation von Hochgeschwindigkeits-Digital-Flexodrucklinien zur Verkürzung der Durchlaufzeiten | +0.60% | Vietnam, Indonesien, Thailand | Langfristig (≥ 4 Jahre) |

| KI-gestützte Kartondesignsoftware zur Reduzierung von Verschnittverlust | +0.40% | Global, frühe Einführung in Singapur, Malaysia | Langfristig (≥ 4 Jahre) |

| Umstieg auf schnell wachsende Fasersorten aus Plantagenanbau | +0.50% | Indonesien, Vietnam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartige B2C-E-Commerce-Paketvolumina

Das rasche Wachstum bei grenzüberschreitenden und inländischen Paketen zeichnet die Nachfragekurven für Wellpappe neu. J&T Express allein bewegte im zweiten Quartal 2025 im Jahresvergleich 65,9 % mehr Pakete und verkürzte die Erfüllungsdurchlaufzeiten auf unter 48 Stunden in Jakarta, Bangkok und Ho-Chi-Minh-Stadt.[1]J&T Express, „Q2 2025 Paketzuwachs”, jt-express.com Marktplätze wie Shopee und Lazada externalisieren Verpackungskosten auf Drittanbieter und schaffen eine stetige Nachfrage nach druckarmen, selbstaufrichtenden Kartons. Die Volumengewichtspreisgestaltung von Kurierdiensten begünstigt E- und Mikrowellenformate, die 15 %–20 % des abrechenbaren Gewichts einsparen und dennoch die Stapelfestigkeit erhalten. Verarbeiter integrieren Inline-Falz-Klebe-Maschinen mit Lagerverwaltungssystemen und ermöglichen so Echtzeit-Kartonabrufe, die Kommissionierfehler und Arbeitsaufwand drastisch reduzieren. Da die Smartphone-Durchdringung im ländlichen Raum der Philippinen 75 % übersteigt, nehmen Kleinstunternehmer paketintensive Geschäftsmodelle an und erweitern den adressierbaren Pool für Wellpappenversender.

Boom bei Essenslieferungen beschleunigt die Nachfrage nach auslaufsicheren Mahlzeitenboxen

Essenslieferplattformen lieferten im Jahr 2024 regionweit mehr als 2 Milliarden Bestellungen aus, wobei die durchschnittlichen Lieferstrecken 5 Kilometer überstiegen.[2]Grab Holdings, „Essensliefervolumina 2024”, grab.com Heiße, fettige Inhalte erfordern Feuchtigkeitsbarrieren, die unbeschichtetes Deckpapier nicht erfüllen kann. Verarbeiter reagieren mit wässrigen Dispersions- und Mikrowachsbeschichtungen, die der EU-Verordnung 10/2011 und FDA 21 CFR 176.170 entsprechen und den Export von vorgeformten Klappschalen nach Singapur und Malaysia ermöglichen. Das Nationale Lebensmittelinstitut Thailands zertifizierte im Jahr 2024 14 Wellpappen-Mahlzeitenbox-Designs und beschleunigte damit die Einführung in der institutionellen Gemeinschaftsverpflegung.[3]Nationales Lebensmittelinstitut Thailand, „Ökolabel-Mahlzeitenboxen 2024”, nfi.or.th Gekühlte Letzte-Meile-Pilotprojekte in Jakarta und Manila kombinieren Wellpappeneinsätze mit Phasenwechsel-Gelpacks und verdrängen Polystyrol-Kühler aus Meeresfrüchte- und Milchprodukteketten. Abonnementbasierte Cloud-Küchen verstärken die Bestellhäufigkeit und sichern einen wiederkehrenden Umsatzstrom für Spezialkartonqualitäten.

Vorgeschriebene Abschaffung von Einwegkunststoffen

Vietnam verbot ab dem 1. Januar 2026 nicht biologisch abbaubare Plastiktüten unter 50 cm × 50 cm und eliminierte damit schätzungsweise 8 Milliarden Einheiten pro Jahr.[4]Vietnamesischer Möbelverband, „Möbelexport 2024”, vietnamfurniture.org.vn Indonesiens Regeln zur erweiterten Herstellerverantwortung verpflichten Marken, bis 2025 30 % der Verpackungsvolumina zurückzugewinnen, was zertifizierte Wellpappe mit Recyclinganteil zu einer Compliance-Abkürzung macht. Thailands Fahrplan schreibt bis 2026 einen Recyclinganteil von 30 % in starren Formaten vor. Die Durchsetzung variiert – Touristenzentren werden streng überwacht, während ländliche Gebiete hinterherhinken – doch multinationale FMCG-Unternehmen wenden die strengste nationale Regel in ganz ASEAN an und lenken die Beschaffung in Richtung Fasermaterialien. Die ISO-14001-Zertifizierung ist quasi obligatorisch geworden; 62 % der regionalen Papiermühlen verfügen nun über eine gültige Akkreditierung, gegenüber 48 % im Jahr 2023.

Installation von Hochgeschwindigkeits-Digital-Flexodrucklinien

Digital-Flexodruckmaschinen reduzieren die Rüstzeit auf 15 Minuten gegenüber 45 Minuten bei analogen Einheiten und ermöglichen profitable Auflagen unter 5.000 Laufmetern. Canons ProStream-Einsatz in Malaysia erzielte 1.200 × 1.200 dpi auf unbeschichtetem Deckpapier und zog Luxusmarken an, die fotoqualitätsmäßige Grafiken verlangen. HPs PageWide T1190 in Thailand erreicht den Durchsatz mittlerer Flexodruckmaschinen bei 75 m/min und eliminiert Plattenkosten, die 800 USD pro Farbe übersteigen können. Tintenpreise bleiben doppelt so hoch wie bei analogen Verfahren, aber Markeninhaber zahlen 15 %–20 % Aufschläge für 72-Stunden-Lieferzeiten, was ein zweistufiges Servicemodell validiert, bei dem Geschwindigkeit höhere Margen erzielt. Frühe Anwender sichern sich Kapazitätsreservierungen und schaffen Eintrittsbarrieren für nachzügelnde Wettbewerber.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Kraftliner und OCC drückt Margen | -0.70% | Indonesien, Vietnam, Thailand, Malaysia, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Feuchtigkeitsbeständigkeit während der Monsun-Logistikzyklen | -0.50% | Indonesien, Malaysia, Thailand, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Plattenlogistik erhöht Leerfahrtkosten | -0.30% | Indonesien, Philippinen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern für Industrie-4.0-Wellpappenmaschinen | -0.20% | Vietnam, Indonesien, Thailand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Kraftliner und OCC drückt Margen

Die OCC-Exportpreise der Vereinigten Staaten nach Südostasien schwankten im Zeitraum 2024–2025 zwischen 165 und 190 USD pro Tonne – ein Ausschlag von 15 %, der die Bruttomarge der Verarbeiter bei Festpreisverträgen mit dem Einzelhandel um bis zu 8 Prozentpunkte drückt. Indonesiens fragmentiertes Altpapiersammelnetzwerk lässt Kontaminationsraten über 12 % bestehen, was die Zellstoffausbeute senkt und Reinigungskosten erhöht. Die Rupiah-Schwäche – eine Abwertung von 7 % gegenüber dem Dollar in 2024–2025 – verstärkt die importierten Linnerpreise zusätzlich. Vietnam, das 70 % seines Frischzellstoffs extern bezieht, spürte den Druck, als ein Streik in einer kanadischen Papiermühle Kraftlieferungen um sechs Wochen verzögerte und Notfallkäufe am Spotmarkt mit 12 % Aufschlag erzwang. Große Marktteilnehmer sichern ihr Risiko durch langfristige Abnahmeverträge und Rückwärtsintegration in die Sammlung ab, aber kleine Verarbeiter haben Schwierigkeiten, solche Puffer zu finanzieren.

Unzureichende Feuchtigkeitsbeständigkeit während der Monsunzyklen

Eine relative Luftfeuchtigkeit über 85 % kann die Kantenstauchwiderstandsfestigkeit um bis zu 45 % senken – eine Bedingung, die von Mai bis Oktober häufig auftritt. Wachsbeschichtete Deckpapiere erhöhen die Materialkosten um 8 %–12 % und erschweren das Recycling, da Wachs die Wiederaufbereitung behindert. Pilotprojekte mit hydrophober Alkylketendimer-Leimung in Thailand erhalten die Recyclingfähigkeit, doch die Einführung liegt aufgrund eines 5 %-Aufschlags unter 15 %. Exportorientierte Möbelhersteller in Indonesien berichten von 3 %–5 % Kartonausschuss durch Feuchtigkeitsschäden, was einige Sendungen zurück zu Sperrholzkisten drängt, die die Frachtkosten erhöhen. Entfeuchtete Umschlagpunkte in Singapur und Malaysia bedienen Pharmazeutika und verderbliche Waren, aber der breitere Industriegüterverkehr bleibt exponiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: E-Commerce schreibt Nachfragehierarchien neu

E-Commerce und Paketlogistik wird voraussichtlich mit einer CAGR von 5,11 % wachsen und den Durchschnitt des südostasiatischen Wellpappenverpackungsmarkts übertreffen, da der rasche Online-Einzelhandel die Kartonnachfrage ankurbelt. Lebensmittel und Getränke mit einem Anteil von 41,58 % im Jahr 2025 verankern weiterhin die Basisvolumina über Supermarkt- und Schnellrestaurantkanäle. Versender aus dem Bereich Elektrik und Elektronik spezifizieren antistatische Deckpapiere und erhöhen den Wert der Sekundärverpackung pro Einheit. Kosmetikmarken nutzen Digitaldruck für limitierte Auflagen beim „Unboxing” und zahlen Aufschläge von bis zu 25 %. Gesundheitsanwendungen schreiben nach ISO 11135 validierte Versandkartons vor, die Ethylenoxid-Sterilisation standhalten können – eine Fähigkeit, die auf 12 % der regionalen Verarbeiter beschränkt ist. Automobil- und Industrienutzer bevorzugen Dreiwandkartons mit einer Kantenstauchwiderstandsfestigkeit über 10 kN/m. Sonstige Branchensegmente, einschließlich Chemikalien und Baumaterialien, verzeichnen eine stetige, aber langsamere Einführung, da geschlossene Kunststoffbehälter um Wiederholungsrouten konkurrieren.

Wellpappenverarbeiter, die E-Commerce-Volumina anstreben, standardisieren auf einwandige C-Welle, um die Maschinengeschwindigkeit zu maximieren, während Omnichannel-Lebensmittelhändler regalfertige E-Wellen-Trays testen, die Sekundärwellpappe eliminieren und damit Lagerraum zurückgewinnen. Abonnementbasierte Direktversandmodelle in den Bereichen Beauty und Snacks vertiefen die Bestellhäufigkeit und verbessern die Anlagenauslastung. Doch die Subventionierung von Versandgebühren durch Plattformen verzerrt die wahren Kostensignale und schafft eine Anfälligkeit, sollten die Anreize nachlassen. Im Gastronomiebereich gewinnen wässrig beschichtete Klappschalen Stadtausschreibungen in Bangkok und Ho-Chi-Minh-Stadt, da kommunale Verbote für geschäumtes Polystyrol in Kraft treten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattentyp: Zweiwandplatten gewinnen durch grenzüberschreitende Frachtintensität

Einwandplatten hielten im Jahr 2025 einen Anteil von 57,32 % am südostasiatischen Wellpappenverpackungsmarkt, gestützt durch inländischen E-Commerce und FMCG-Durchsatz. Zweiwandplatten werden jedoch voraussichtlich jährlich mit 5,25 % wachsen, da grenzüberschreitende Fracht von thailändischen Automobilzulieferern zu indonesischen Werken eine höhere Druckfestigkeit erfordert. Verarbeiter investieren in Doppelkaschier-Wellpappenmaschinen, die Formatwechsel innerhalb von 20 Minuten ermöglichen, und jonglieren margenarme, volumenstarke lokale Aufträge mit margenstarken Exportaufträgen. Dreiwandplatten bleiben eine Nische für Schüttgutchemikalien und schwere Maschinen mit Palettenlasten über 800 kg. Einfachkaschierungen verlieren gegenüber bedarfsgesteuerten Papierkissensystemen, die in Fulfillment-Centern integriert sind, an Boden.

Gewichtsoptimierte Zweiwanddesigns ermöglichen europäische Schadensraten unter 0,5 % für Vietnams Möbelexporte im Wert von 14,3 Milliarden USD. Importiertes Recyclingwellenmaterial aus China konkurriert preislich, steht aber unter Beobachtung hinsichtlich der Zertifizierung der Faserherkunft, was Käufer zu ASEAN-hergestellten Qualitäten drängt, die Due-Diligence-Prüfungen schneller bestehen. Kontinuierlich betriebene Wellpappenmaschinen in Indonesien erreichen nach IoT-Nachrüstungen eine Gesamtanlageneffektivität von 92 % und senken die Stückkosten genug, um die Linnerpreisinflation auszugleichen.

Nach Wellentyp: E-Welle erobert regalfertige und Abonnementboxen

C-Welle erzielte im Jahr 2025 einen Anteil von 50,84 %, doch E-Welle wird voraussichtlich die schnellste CAGR von 5,29 % verzeichnen, da Einzelhändler regalfertige Richtlinien vorantreiben, die Stärken unter 2 mm erfordern. A-Welles Polsterung hält sie für Keramik relevant, während B-Welle komplizierte Stanzungen für Verkaufsdisplays handhabt. F- und Mikrowellen (<1 mm) kommen in Luxuskosmetik und Smartphone-Hüllen zum Einsatz, aber die Knappheit an Präzisionswellpappenmaschinen begrenzt das Angebot. Acht ASEAN-Werke betreiben derzeit Werkzeuge unter 1 mm, was zu Lieferzeiten von 4 Wochen bei Sonderanfertigungen führt.

E-Welles bedruckbare Decklagen rivalisieren mit Faltschachtelgrafiken und unterstützen die direkte Regalvermarktung in singapurischen Verbrauchermärkten, die arbeitsintensives Regaleinräumen reduzieren. Volumengewichtseinsparungen von 15 % gegenüber C-Welle senken Kuriergebühren – ein entscheidender Differenzierungsfaktor für Marktplatzhändler, die mit einstelligen Margen operieren. Das starre Gefühl von Mikrowelle entspricht dem Premium-Unboxing-Erlebnis; jedoch hemmt ein Preisaufschlag von 20 %–30 % die Durchdringung jenseits von Luxussegmenten, bis Skaleneffekte entstehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Drucktechnologie: Digitaler Tintenstrahldruck stört die Kurzauflagenökonomie

Flexodruck hielt im Jahr 2025 einen Anteil von 64,59 % dank Kosteneffizienz bei Auflagen über 10.000 m. Digitale Tintenstrahlvolumina werden mit einer CAGR von 5,16 % zunehmen und profitable Kleinstauflagen ermöglichen, die für saisonale Artikelnummern und regionale Sprachvarianten unerlässlich sind. Lithokaschierung hält sich bei ultrahochwertigen Verpackungen, bei denen Metallic-Tinten und Spiegelfinishes Aufschläge von 40 %–50 % erzielen. Sieb- und Offsetverfahren gehen weiter zurück.

Canons ProStream und HPs PageWide T1190 Druckmaschinen schließen die Qualitätslücke zur Lithokaschierung und verkürzen gleichzeitig die Druckvorstufe erheblich. Variable Daten ermöglichen hyperlokalisierte Kampagnen; ein Getränkehersteller druckte im Jahr 2025 18 Sprachvarianten, jede unter 4.000 Einheiten – unter plattenbasierter Ökonomie unmöglich. Tintenkosten, doppelt so hoch wie bei analogen Verfahren, beschränken die Einführung auf margenstarke Artikelnummern, obwohl größere Verarbeiter Mengenrabatte aushandeln, die den Abstand verringern.

Geografische Analyse

Indonesien behielt im Jahr 2025 einen Anteil von 35,84 %, was seine 280-Millionen-Bevölkerung und die diversifizierte Fertigung – FMCG, Kakao, Palmöl und Automobilkomponenten – widerspiegelt. Pura Barutama betreibt integrierte Papiermühlen mit einer Kapazität von über 600.000 t und beliefert inländische Verarbeiter sowie Exporteure nach Australien und in den Nahen Osten. Vietnam wird voraussichtlich mit der schnellsten CAGR von 5,33 % wachsen, da ausländische Direktinvestitionen in Elektronik und Bekleidung die Wellpappennachfrage beschleunigen; Samsung und Canon versenden gemeinsam über 200 Millionen Einheiten pro Jahr aus nördlichen Komplexen, wobei jede Einheit mindestens einen Wellpappenkarton benötigt. Thailands reifer Sektor verzeichnet langsamere Zuwächse: Der Pro-Kopf-Verbrauch erreichte 2024 35 kg und stagniert parallel zur stagnierenden Fahrzeugproduktion.

Malaysias zweigeteilter Markt zeigt hochwertige Verarbeiter in den Halbinselstaaten, die Elektronik bedienen, während Ostmalaysia auf Plantagenernteexporte spezialisiert ist. Die Philippinen mit einem Pro-Kopf-Verbrauch von nur 12 kg haben latentes Aufwärtspotenzial, müssen aber Hafenstaus und Insellogistik lösen. Singapur konzentriert sich auf hochwertige Sekundärverpackungen für Luft- und Raumfahrt sowie Pharma-Kühlketten, wo strenge Validierungsanforderungen den Lieferantenpool auf eine Handvoll ISO-zertifizierter Werke beschränken. Der Rest Südostasiens (Kambodscha, Laos, Myanmar) bleibt untererschlossen und verbraucht ein Fünftel von Thailands Pro-Kopf-Wellpappenverbrauch aufgrund geringerer Industrialisierung und der Dominanz von Gewebesäcken.

Die politische Konvergenz begünstigt Fasermaterialien, doch die Durchsetzung unterscheidet sich. Vietnams Plastiktütenverbot belegt nicht konforme Einzelhändler mit Bußgeldern von 40 Millionen VND (1.600 USD). Indonesiens Regeln zur erweiterten Herstellerverantwortung schreiben ein Sammelziel von 30 % vor und schaffen handelbare Recyclinginhalts-Gutschriften auf einer entstehenden Börse. Thailands 30-%-Recyclinganteil-Vorgabe wird hauptsächlich in den Touristenzonen Phuket und Chiang Mai überwacht. Malaysia und Singapur setzen auf freiwillige Vereinbarungen, schreiten langsamer voran, vermeiden aber Versorgungsschocks.

Das Angebot an Plantagen-Zellstoff ist regional verteilt. Indonesien produzierte im Jahr 2024 11,3 Millionen t, davon 96 % aus Plantagen-Akazien und Eukalyptus. APRILs BoardOne-Qualitäten tragen die PEFC-Lieferkettenzertifizierung und erleichtern Exporte nach Europa. Vietnam deckt nur 30 % seines Zellstoffbedarfs im Inland; Hawkins Wright prognostiziert Hackschnitzelengpässe bis 2027 ohne neue Plantagen. Thailand profitiert von Siam Cements vertikal integriertem Kreislauf, während die Philippinen und Malaysia importabhängig bleiben und Verarbeiter FX- und Frachtpreisschwankungen ausgesetzt sind.

Wettbewerbslandschaft

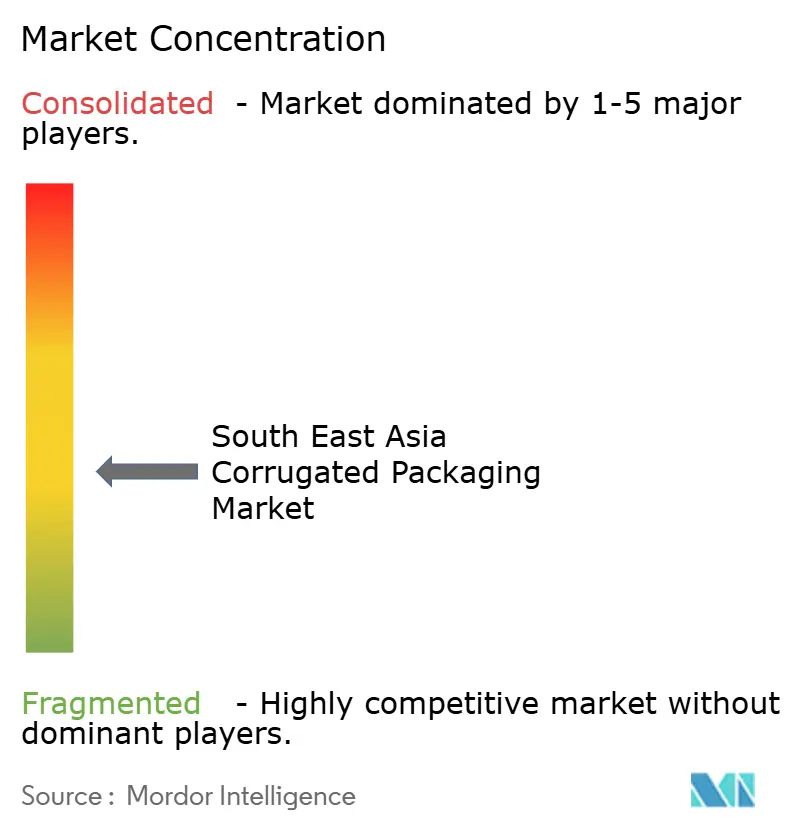

Der südostasiatische Wellpappenverpackungsmarkt weist eine moderate Konzentration auf: Die fünf größten Marktteilnehmer kontrollieren zusammen rund 38 % des Umsatzes. International Paper schloss im Januar 2025 die Übernahme von DS Smith für 28,2 Milliarden USD ab und positioniert die vergrößerte Gruppe für ergänzende ASEAN-Akquisitionen und nutzt integrierte Faserreserven, um Spotlinerkosten zu unterbieten. Smurfit WestRock, entstanden aus einer Fusion im Wert von 32 Milliarden USD im Juli 2024, plant mindestens 500 Millionen USD für die Expansion im asiatisch-pazifischen Raum und genießt bereits 5 %–8 % Beschaffungsrabatte gegenüber unabhängigen Anbietern.

Der regionale Marktführer SCG Packaging verzeichnete im dritten Quartal 2024 einen Umsatz von 21,8 Milliarden THB (624 Millionen USD) und eine EBITDA-Marge von 14 %, mit Mitteln für Digitaldruck-Upgrades in thailändischen und vietnamesischen Werken. Nine Dragons Paper ergänzte ein 300.000-t-Recyclingkartonwerk in Vietnam als Teil eines umfassenderen globalen Netzwerks von 15,9 Millionen t, das Versorgungssicherheit und Kostenkontrolle verankert. Kleinere Verarbeiter differenzieren sich durch schnelle Sonderstanzungen und Online-Konfiguratoren mit 72-Stunden-Lieferversprechen und gewinnen KMU-Geschäfte, die größere Papiermühlen als unwirtschaftlich erachten.

Die Technologieeinführung ist entscheidend. Werke, die KI-gestützte Kartondesign-Engines einsetzen, reduzieren den Verschnittverlust um bis zu 24 % und steigern die Margen um mehr als zwei Prozentpunkte. Bobsts MASTERCUT 1.6 Stanzmaschine bei CPI Flexible Packaging reduziert die Rüstzeit auf unter 10 Minuten und macht Aufträge von 3.000 Bogen rentabel. Die vertikale Integration in die Altpapiersammlung schützt vor OCC-Preisanstiegen; SCGs geschlossenes Kreislaufnetzwerk sammelt jährlich 1,3 Millionen t, was 70 % seines regionalen Bedarfs entspricht.

Marktführer der südostasiatischen Wellpappenverpackungsbranche

SCG Packaging Public Company Limited

Oji Holdings Corporation

Rengo Co., Ltd.

Toppan Inc.

Smurfit WestRock

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: International Paper schloss die Übernahme von DS Smith für 28,2 Milliarden USD ab und schuf damit einen Verpackungsriesen mit einem Umsatz von 30 Milliarden USD, der auf ergänzende Akquisitionen in Südostasien abzielt.

- November 2024: Sarnti Packaging Co., Ltd. setzte Algorithmen des maschinellen Lernens zur Optimierung des Wellpappenkartondesigns ein, was zu einer durchschnittlichen Reduzierung des Materialverbrauchs um 11 % und jährlichen Kosteneinsparungen von 45 Millionen THB (1,25 Millionen USD) führte.

- Oktober 2024: Harta Packaging Industries installierte Digitaldruckkapazitäten im Werk in Selangor mit einer Investition von 15 Millionen MYR (3,4 Millionen USD), was Mindestauflagen von 500 Einheiten ermöglicht und 28 % mehr KMU-Kundenaufträge gewinnt.

- September 2024: Vina Kraft Paper Co., Ltd. erweiterte die Kartonkapazität um 400.000 Tonnen durch eine Investition von 180 Millionen USD im Werk in Dong Nai, einschließlich fortschrittlicher Wasseraufbereitungssysteme und Energierückgewinnungskapazitäten.

Berichtsumfang des südostasiatischen Wellpappenverpackungsmarkts

Der Bericht über den südostasiatischen Wellpappenverpackungsmarkt ist segmentiert nach Endverbraucherbranche (Lebensmittel und Getränke, Elektrik und Elektronik, Kosmetik und Körperpflege, Gesundheitswesen und Pharmazeutik, Automobil und Industrie, Sonstige Endverbraucherbranchen), Plattentyp (Einfachkaschierung, Einwandplatte, Zweiwandplatte, Dreiwandplatte), Wellentyp (A-Welle, B-Welle, C-Welle, E-Welle, F- und Mikrowellen), Drucktechnologie (Flexodruck, digitaler Tintenstrahldruck, Lithokaschierung, Sonstige Drucktechnologien) und Geografie (Indonesien, Thailand, Malaysia, Vietnam, Philippinen, Singapur, Übriges Südostasien). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lebensmittel und Getränke |

| Elektrik und Elektronik |

| Kosmetik und Körperpflege |

| Gesundheitswesen und Pharmazeutik |

| Automobil und Industrie |

| Sonstige Endverbraucherbranchen |

| Einfachkaschierung |

| Einwandplatte |

| Zweiwandplatte |

| Dreiwandplatte |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F- und Mikrowellen |

| Flexodruck |

| Digital (Tintenstrahldruck) |

| Lithokaschierung |

| Sonstige Drucktechnologien |

| Indonesien |

| Thailand |

| Malaysia |

| Vietnam |

| Philippinen |

| Singapur |

| Übriges Südostasien |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Elektrik und Elektronik | |

| Kosmetik und Körperpflege | |

| Gesundheitswesen und Pharmazeutik | |

| Automobil und Industrie | |

| Sonstige Endverbraucherbranchen | |

| Nach Plattentyp | Einfachkaschierung |

| Einwandplatte | |

| Zweiwandplatte | |

| Dreiwandplatte | |

| Nach Wellentyp | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F- und Mikrowellen | |

| Nach Drucktechnologie | Flexodruck |

| Digital (Tintenstrahldruck) | |

| Lithokaschierung | |

| Sonstige Drucktechnologien | |

| Nach Land | Indonesien |

| Thailand | |

| Malaysia | |

| Vietnam | |

| Philippinen | |

| Singapur | |

| Übriges Südostasien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südostasiatische Wellpappenverpackungsmarkt heute?

Er wurde im Jahr 2025 auf 17,48 Milliarden USD geschätzt und wird voraussichtlich bis 2031 22,672 Milliarden USD erreichen.

Welches Segment wächst innerhalb der regionalen Wellpappennachfrage am schnellsten?

E-Commerce und Paketlogistik wird voraussichtlich eine CAGR von 5,11 % zwischen 2026 und 2031 verzeichnen, da der Online-Einzelhandel expandiert.

Warum zieht Vietnam so viel neue Wellpappenkapazität an?

Ausländische Direktinvestitionen in Elektronik, Bekleidung und Möbel treiben die Kartonnachfrage an und drängen Vietnam in Richtung einer CAGR von 5,33 % bis 2031.

Welche Technologien gestalten die Verarbeiterökonomie neu?

Hochgeschwindigkeits-Digital-Flexodruck und KI-gestützte Kartondesignsoftware verkürzen Rüstzeiten und reduzieren Verschnittverlust und ermöglichen so profitable Kurzauflagen.

Wie managen führende Marktteilnehmer Rohstoffkostenschwankungen?

Große Verarbeiter sichern OCC- und Kraftliner-Volatilität durch vertikale Integration in die Altpapiersammlung und langfristige Faserlieferverträge mit Abnahmeverpflichtung ab.

Wie ist der Ausblick für Zweiwandplatten?

Zunehmende grenzüberschreitende Fracht und schwerere Industrielasten werden voraussichtlich die Nachfrage nach Zweiwandplatten mit einer CAGR von 5,25 % bis 2031 steigern.

Seite zuletzt aktualisiert am: