Österreich Wellpappenverpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

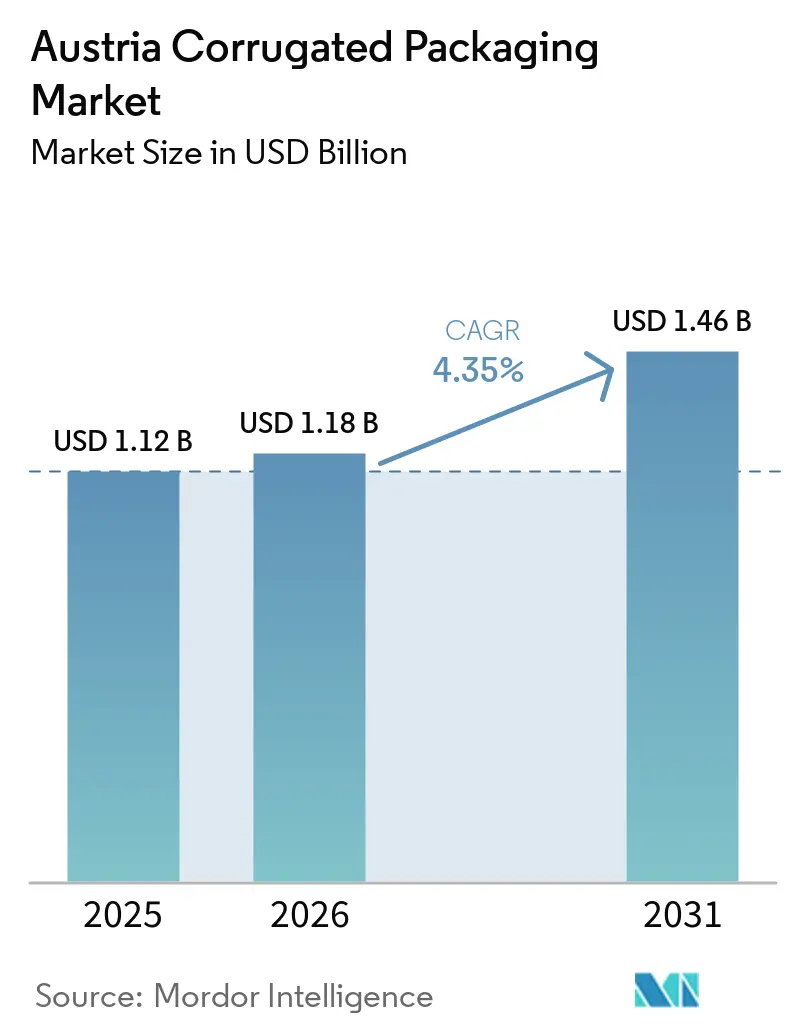

| Marktgröße im Basisjahr (2025) | 1.12 Milliarden US-Dollar |

| Marktgröße (2026) | 1.18 Milliarden US-Dollar |

| Marktgröße (2031) | 1.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Österreich Wellpappenverpackungsmarkt Analyse von Mordor Intelligence

Die Größe des österreichischen Wellpappenverpackungsmarktes wird voraussichtlich von 1,12 Milliarden USD im Jahr 2025 auf 1,18 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,35 % über den Zeitraum 2026–2031 einen Wert von 1,46 Milliarden USD erreichen. Solide E-Commerce-Dynamik, Vorschriften für recycelbare Verpackungen und die Widerstandsfähigkeit des heimischen Lebensmittelsektors stützen die Nachfrage, auch wenn die Industrieproduktion erst beginnt, sich zu erholen. Die Ausgaben im Distanzhandel haben den österreichischen Wellpappenverpackungsmarkt von einer engen Korrelation mit der Industrieproduktion wegbewegt, während die Nutzung von Rücksendelogistik und Paketschließfächern die Volumina im Wiederholungszyklus steigert. Hersteller gestalten Kartons neu, um die bevorstehende Obergrenze von 50 % für Leerraum zu erfüllen, investieren in Digitaldruck für die SKU-Versionierung und qualifizieren höhere Recyclingfaseranteile, um den Anforderungen der Kreislaufwirtschaft gerecht zu werden. Integrierte Papier-zu-Karton-Anbieter nutzen die eigene Linerbordversorgung und betriebseigene Energieprojekte, um Rohstoff- und Energievolatilität abzupuffern, und positionieren den österreichischen Wellpappenverpackungsmarkt für stetiges, politikgetriebenes Wachstum statt zyklischer Schübe.

Wichtigste Erkenntnisse des Berichts

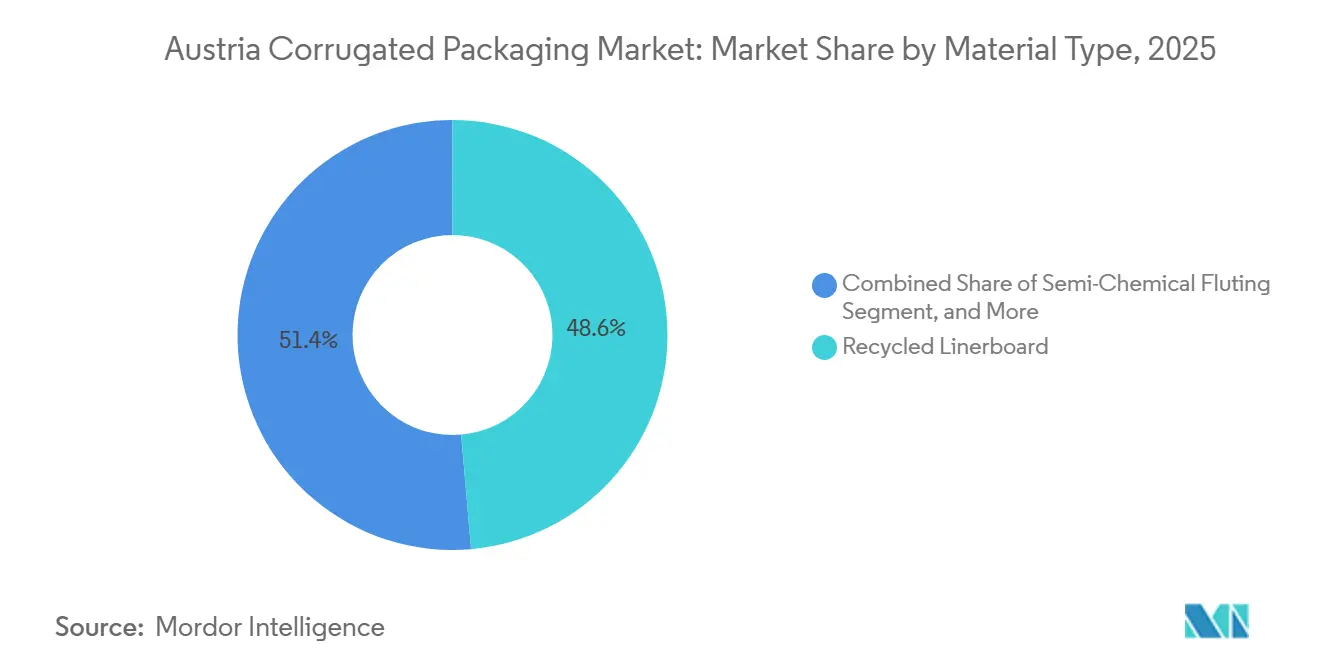

- Nach Materialtyp entfiel auf das Segment Recyclingliner im Jahr 2025 ein Marktanteil von 48,62 % am österreichischen Wellpappenverpackungsmarkt.

- Nach Wellentyp wird die Marktgröße des österreichischen Wellpappenverpackungsmarktes für E-Welle bis 2031 voraussichtlich mit einer CAGR von 5,23 % wachsen.

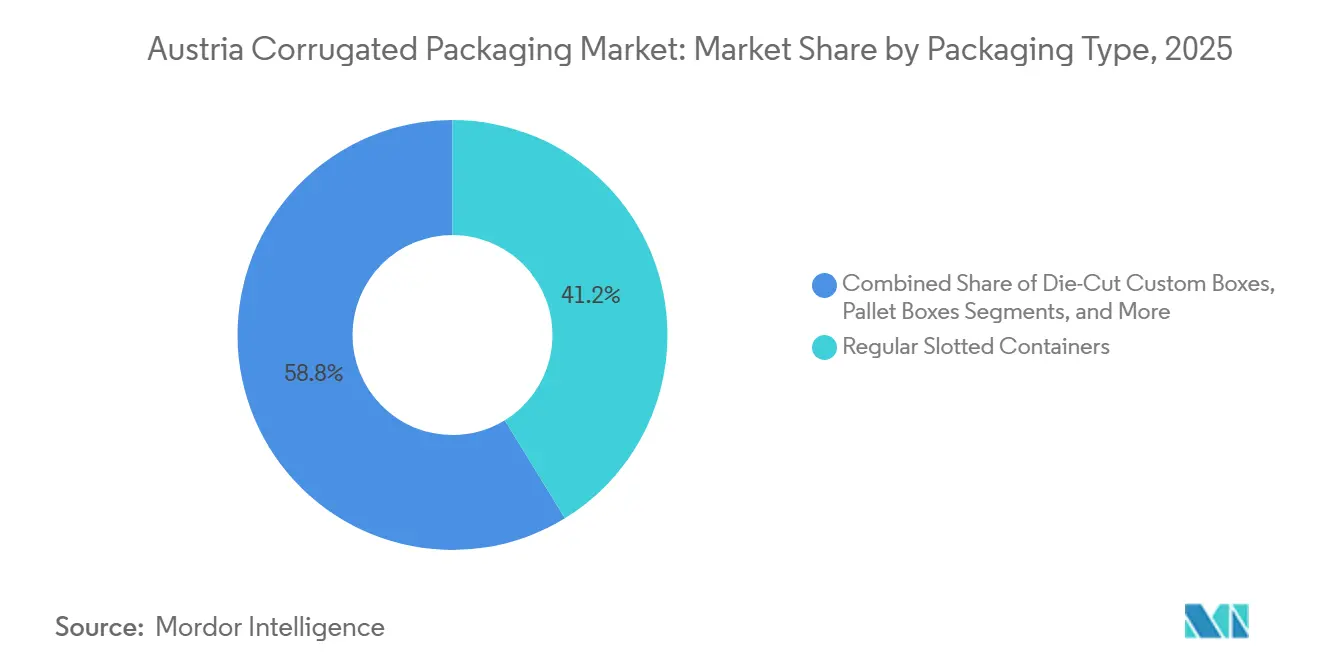

- Nach Verpackungstyp entfiel auf das Segment Regular Slotted Container im Jahr 2025 ein Marktanteil von 41,24 % am österreichischen Wellpappenverpackungsmarkt.

- Nach Wandtyp wird die Marktgröße des österreichischen Wellpappenverpackungsmarktes für doppelwellige Ausführungen bis 2031 voraussichtlich mit einer CAGR von 5,73 % wachsen.

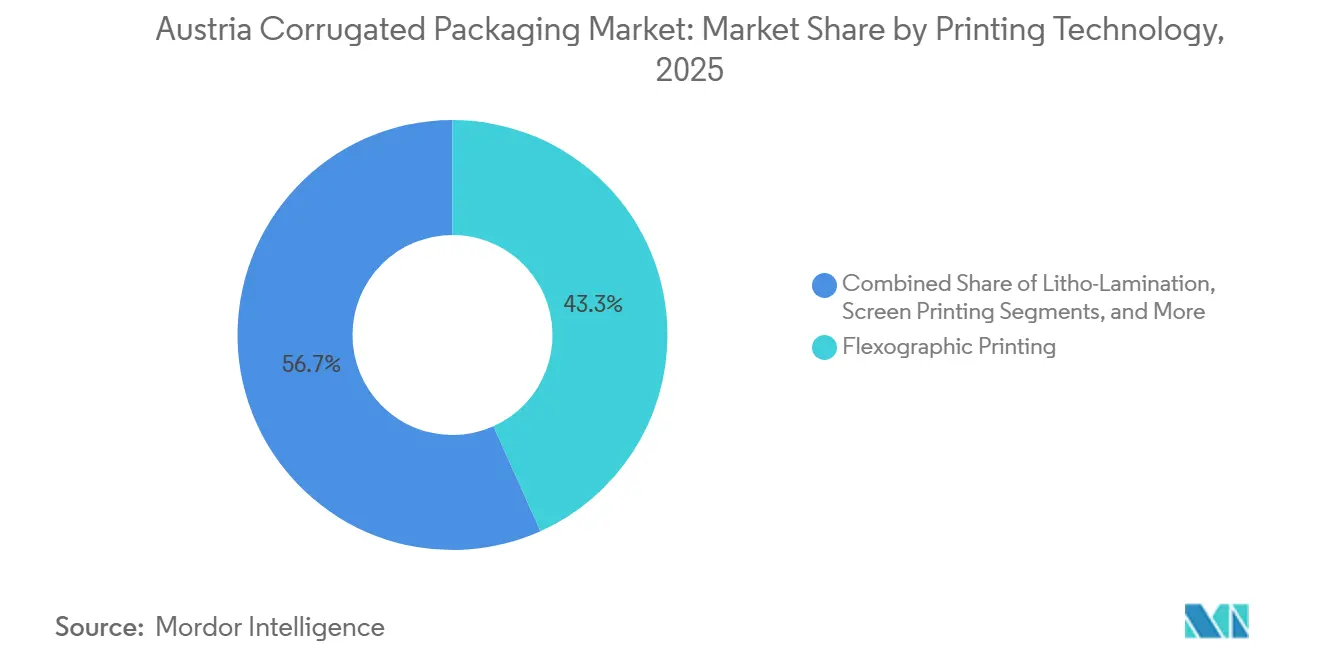

- Nach Drucktechnologie entfiel auf das Segment Flexodruck im Jahr 2025 ein Marktanteil von 43,29 % am österreichischen Wellpappenverpackungsmarkt.

- Nach Endverbraucherbranche wird die Marktgröße des österreichischen Wellpappenverpackungsmarktes für E-Commerce-Fulfillment-Center bis 2031 voraussichtlich mit einer CAGR von 5,18 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des österreichischen Wellpappenverpackungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der E-Commerce-Logistik | +1.2% | National – Wien, Oberösterreich, Steiermark | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Wandel hin zu recycelbaren Verpackungen | +0.9% | EU-weit, österreichische Konformität ab August 2026 | Mittelfristig (2–4 Jahre) |

| Wachstum bei Exporten verarbeiteter Lebensmittel und Getränke | +0.7% | Nationale Exportkorridore nach Deutschland, Italien, USA | Mittelfristig (2–4 Jahre) |

| KI-gestützte Kartonoptimierung durch KMU | +0.5% | Industriecluster in Oberösterreich und Wien | Mittelfristig (2–4 Jahre) |

| Nearshoring-getriebene Elektronikproduktion | +0.3% | Mitteleuropäischer Übertragungseffekt auf Österreich | Langfristig (≥ 4 Jahre) |

| Logistikbedarf für Alpintourismus-Souvenirs | +0.2% | Tirol, Salzburg, Kärnten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der E-Commerce-Logistik

Die jährlichen Distanzhandelsausgaben stiegen 2025 um 14 %, angetrieben durch mobile Käufe und hohe Rücksendequoten, die Kartons für den zweiten Verwendungszyklus erfordern. Schließfachnetzwerke decken mittlerweile 41 % der Haushalte ab, sodass Versender schlankere E-Wellen-Formate spezifizieren, die in automatisierte Fächer passen. Diese Muster vertiefen die Volumenelastizität im österreichischen Wellpappenverpackungsmarkt, indem sie die Nachfrage vom BIP entkoppeln und auf die Intensität des Paketdurchsatzes lenken.

Regulatorischer Wandel hin zu recycelbaren Verpackungen

Die Verpackungs- und Verpackungsabfallverordnung (PPWR) legt Schwellenwerte für Recyclingfähigkeit, Leerraum und Wiederverwendung fest, die die Designregeln für Verarbeiter neu definieren. Da Bußgelder und Marktzugangshindernisse ab 2026 eskalieren, ziehen Markeninhaber Neugestaltungsprogramme vor und lösen damit frühzeitige Bestellungen für Monomaterial-Kartons und digitale Etiketten mit variablen Daten aus.[1]Ioannis Antonopoulos, "Verpackungs- und Verpackungsabfallverordnung (EU) 2025/40," Europäische Kommission, marketac.eu Der österreichische Wellpappenverpackungsmarkt gewinnt daher strukturellen Auftrieb durch Compliance-Zeitpläne und nicht durch diskretionäre Marketingzyklen.

Wachstum bei Exporten verarbeiteter Lebensmittel und Getränke

Lebensmittellieferungen überstehen makroökonomische Abschwächungen besser als Investitionsgüter, und Österreichs Premium-Lebensmittelmarken benötigen hochgrafische Transporttrays und regalfertige Verpackungen. Exportkorridore nach Deutschland und Italien verstärken grenzüberschreitende Warenströme, sodass Verarbeiter in der Nähe dieser Grenzen wiederkehrende Volumina abschöpfen. Die beständige Dynamik im Lebensmittelsektor stabilisiert die Auslastung der Linerbordmühlen und schützt den österreichischen Wellpappenverpackungsmarkt vor industrieller Volatilität.

KI-gestützte Kartonoptimierung durch KMU

Algorithmische Dimensionierungsplattformen reduzieren Füllmaterial und Kartongrammaturen, was Fracht- und EPR-Gebühren für kleinere Versender senkt. Frühe Anwender berichten von Materialeinsparungen von nahezu 25 %, was die Amortisation für mittelgroße Verarbeiter in angespannten Arbeitsmärkten bestätigt. Mit dem Eintreffen von Stromrabatten im Jahr 2027 werden Investitionsbudgets für weitere Automatisierung frei, wodurch KI-Vorteile auf die fragmentierte KMU-Ebene des österreichischen Wellpappenverpackungsmarktes ausgeweitet werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Altpapier | -0.8% | National, gebunden an europäische OCC-Märkte | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch wiederverwendbare Kunststoffkisten | -0.6% | Frischwarenlogistik im Einzelhandel | Mittelfristig (2–4 Jahre) |

| Wasserknappheit als Einschränkung für Mühlen | -0.3% | Standorte in der Steiermark und Oberösterreich | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von importierter Frischfaser | -0.3% | National, Lieferverbindungen in die nordischen Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Altpapier

Preiserhöhungen von 70–100 EUR pro Tonne (75–107 USD pro Tonne) für Kraftliner und 85 EUR pro Tonne (90 USD pro Tonne) für recycelten Containerboard schmälern die Margen der Verarbeiter, bevor nachgelagerte Verträge neu verhandelt werden. Kleinere Betriebe ohne eigene Mühlen spüren den Druck am stärksten und reduzieren manchmal Schichten, um Liquidität zu schonen, was das kurzfristige Tonnagevolumen im österreichischen Wellpappenverpackungsmarkt dämpft. Markeninhaber diversifizieren daher ihre Kartonquellen und veranlassen nicht integrierte Verarbeiter, höhere Sicherheitspuffer zu bevorraten und erhöhte Betriebskapitalkosten zu akzeptieren.

Wettbewerb durch wiederverwendbare Kunststoffkisten

Einzelhändler, die Kunststoffkisten für Frischware einsetzen, berichten von 23 % geringeren Gesamtkosten im Vergleich zu Wellpappenkisten. Die 40-%-Wiederverwendungsquote der PPWR für Transportverpackungen bis 2030 könnte die Nutzung wiederverwendbarer Kunststoffbehälter ausweiten und einige Frischwarenvolumina abziehen. Wellpappenhersteller reagieren mit leichten, wiederverwendbaren Palettenkisten, doch Infrastrukturlücken und Kapitalkosten verlangsamen das Tempo der Angleichung. Langfristig werden Wellpappenhersteller leichtere recycelte Decklagen einsetzen, wo immer die Druckqualität es erlaubt, doch hochfeste Exporttrays werden eine gewisse währungsgebundene Kostenexposition behalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Recyclingliner baut seinen Vorsprung aus

Recyclingliner entfiel 2025 auf 48,62 % des Marktanteils am österreichischen Wellpappenverpackungsmarkt, da Verarbeiter Kreislauffasermandate annahmen. Die Marktgröße des österreichischen Wellpappenverpackungsmarktes für diese Qualität wächst bis 2031 mit einer CAGR von 6,14 %, angetrieben durch große Mühlenumrüstungen, wie etwa Heinzels PM-11-Linie, die nun 500.000 Tonnen pro Jahr Testliner aus 100 % rückgewonnenem OCC produziert. Markeninhaber spezifizieren weiterhin Frischfaser-Kraftliner für Exporttrays, die Feuchtigkeitsschocks ausgesetzt sind, doch das Wachstum dieser kostenintensiveren Qualitäten bleibt hinter dem Recycling-Boom zurück, der durch EU-Designvorschriften für Recyclingfähigkeit gefordert wird. Verbund- oder kunststoffbeschichtete Linerbords gehen zurück, da PFAS-Beschränkungen und Recyclingfähigkeitsbewertungsrahmen Mehrschichtkonstruktionen benachteiligen, die die kommunale Rückgewinnung erschweren.

Frischfaser-Kraftliner bleibt unverzichtbar für Exporttrays, die hohe Berstfestigkeit erfordern, doch sein Wachstum bleibt hinter dem Gesamtvolumen zurück, da Markeninhaber Nachverbraucheranteile bevorzugen. Verbund- und kunststoffbeschichtete Kartons gehen unter PFAS- und Recyclingfähigkeitsregeln zurück, während von ARA betriebene Kreislaufsammelsysteme Faserströme sichern und die Preise für Recyclingqualitäten stabilisieren. Diese Anlagenaufrüstungen werden zusammen mit den vorgeschriebenen Leerraumgrenzen den österreichischen Wellpappenverpackungsmarkt für Recyclingliner im gesamten Prognosezeitraum weiter ausbauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wellentyp: Dünne Profile gewinnen durch Logistikeffizienz

B-Welle hielt 2025 einen Anteil von 35,23 % der Nachfrage, doch Versender setzen zunehmend auf die leichtere E-Welle, die mit einer CAGR von 5,23 % das stärkste Wachstum verzeichnete, gestützt durch die Standardisierung von Paketschließfächern und regalfertige Trays. Dunapacks D-Wellen-Einführung bietet bei gleichem Flächengewicht eine um 16 % höhere Druckfestigkeit als E-Welle und beschleunigt den Übergang zu hybriden Mikrowellen. Kosmetik- und Körperpflegeversender experimentieren mit ultradünnen F-Wellen, deren glatte Oberflächen gut mit lithografisch kaschierten Fotografiken für geschenkfertige Multipacks harmonieren.

Die bevorstehende 50-%-Leerraumobergrenze für 2030 wird die Durchdringung von Mikrowellen beschleunigen, da dünnere Profile internes Volumen freigeben, ohne die äußeren Abmessungen zu vergrößern. Zusammen positionieren diese Treiber dünne Wellen als strukturellen Wachstumsmotor innerhalb des breiteren Marktanteilsprofils des österreichischen Wellpappenverpackungsmarktes. A- und C-Wellen bleiben für palettierte Lasten relevant, verlieren jedoch Verpackungslinien, die leichtere Haushalts-SKUs verarbeiten. F-Welle wächst zwar in einer Nische, nämlich in Kosmetikkartons, wo Grafik die Stapelfestigkeit überwiegt, und nutzt hochauflösende Digitaldruckmaschinen, die von Rondo Ganahl installiert wurden.[2]Koenig und Bauer Pressemitteilung, "Liefert Großformat-Offsettechnologie an Rondo," at.koenig-bauer.com

Nach Verpackungstyp: Maßgeschneiderte Stanzformate gewinnen an Fahrt

Regular Slotted Container machten 2025 aufgrund ihrer Kompatibilität mit automatischen Kartonaufrichtern 41,24 % der Lieferungen aus. Maßgeschneiderte Stanzkartons treiben jedoch das Wachstum mit einer CAGR von 5,51 % voran, da Tintenstrahl-Digitaldrucklinien mit variablen Daten Werkzeugkosten eliminieren und Marken ermöglichen, saisonspezifische QR-Codes auf Abruf zu drucken. Einzelhändler bevorzugen diese Formate für regalfertige Displays, die gleichzeitig als E-Commerce-Versandkartons dienen, überflüssige Innenkartons eliminieren und die Marktgröße des österreichischen Wellpappenverpackungsmarktes für Omnichannel-Anwendungsfälle voranbringen.

Regalfertige Trays, Point-of-Purchase-Displays und Faltschachteln konvergieren, da Einzelhändler Kampagnenzyklen verkürzen, was den Mix weiter in Richtung digital aktivierter Zuschnitte verschiebt. Der österreichische Wellpappenverpackungsmarkt belohnt nun Verarbeiter, die Web-to-Pallet-Aufträge innerhalb von 36 Stunden liefern können, ein Serviceniveau, das von packit! mit BOBST Masterflute Touch-Linien eingeführt wurde. Mit dem Näherrücken der PPWR-Leerraumobergrenzen integrieren Kartondesigner Polsterung, Branding und rücksendebereites Klebeband in eine einzige Stanzform, was den Wert pro Quadratmeter steigert und überlegene Margen für kurze bis mittlere Auflagen sichert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wandtyp: Doppelwellige Ausführungen gewinnen bei schweren Lasten

Doppelwellige Kartons verzeichnen mit einer CAGR von 5,73 % das stärkste Wachstum, da Elektronikhersteller eine höhere Kantenstauchwiderstandsfähigkeit benötigen, um Bahntransporte durch feuchte Adriakorridore zu überstehen. Maschinenhersteller in Oberösterreich spezifizieren ebenfalls CB- oder BC-Kombinationen, um Durchstiche durch vorstehende Metallteile zu vermeiden, ein Risiko, das dünne einwellige Kartons nicht abmildern können. Einwellige Ausführungen machen mit 52,43 % des Tonnagevolumens immer noch den größten Anteil aus, da sie die niedrigsten Grammkosten für Lebensmittel- und Körperpflegekartons bieten, die selten eine Nutzlast von 14 kg überschreiten.

Dreiwellige Ausführungen bleiben eine Spezialität für Maschinenexporteure, während einlagige Bögen als Polsterwickel dienen. Subventionen der Industriestrategie 2035, die Stromtarife ab 2027 um bis zu 0,05 EUR/kWh (0,06 USD/kWh) senken, werden die Stückkosten für energieintensive doppelwellige Wellpappenmaschinen weiter senken. Dreiwellige Ausführungen bleiben eine Nische, doch die Auftragsbücher verlängerten sich 2025, nachdem österreichische Windturbinenturmabschnitte schwere Mehrwand-Abstandshalter für den Seetransport zu Projekten an der US-amerikanischen Golfküste verwendeten.

Nach Drucktechnologie: Digitaler Tintenstrahldruck erschließt Kurzauflagenwert

Flexodruck-Vordrucklinien hielten einen Anteil von 43,29 %, da Getränketrays und Waschmittelkartons weiterhin Millionen-Meter-Kampagnen mit preissensitiver Tintenabdeckung durchführen. Digitaler Tintenstrahldruck wächst mit einer CAGR von 5,32 %, da Markenmanager lokalisierte Slogans, Influencer-Codes und PPWR-vorgeschriebene Recyclingfähigkeitssymbole fordern, die sich wöchentlich ändern. Mondis wasserbasierte weiße Grundierungsschicht verbessert nun die Farbbrillanz auf braunen Recyclinglinern und ermöglicht fotorealistische Grafiken ohne den Wechsel zu teureren gebleichten Kraftflexibles.

Offset-kaschierte Deckbögen bleiben in Premium-Süßwaren- und Kosmetikverpackungen fest verankert, verlieren jedoch Marktanteile, wo die Geschwindigkeit und die Variablendatenfähigkeit des Tintenstrahldrucks die Hochglanzästhetik überwiegen. Skaleneffekte verschieben sich: Verarbeiter, die einst siebentägige Rüstzyklen als normal betrachteten, versprechen nun 48-Stunden-Fenster von der Druckvorlage bis zur Lieferung, was die Kundenerwartungen im gesamten österreichischen Wellpappenverpackungsmarkt grundlegend neu ausrichtet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Fulfillment-Center überholen traditionelle Segmente

Verarbeitete Lebensmittel führten 2025 mit 28,31 %, eine Position, die durch die Expansion von Handelsmarken im Supermarkt gestützt wird, die regalfertige Markentrays bevorzugen. E-Commerce-Fulfillment-Center sind zwar kleiner, wachsen jedoch am schnellsten mit einer CAGR von 5,18 %, da die Rücksendelogistik die Wellpappenumläufe pro Bestellung verdoppelt. Elektronik- und Kleinhaushaltsgerätehändler konfektionieren nun doppelwellige Einlagen vor, die die ISTA-6-Amazon-Fallanforderungen erfüllen und empfindliche Waren durch Rückwärtslogistikschleifen schützen.

Frischwarenkartons sind dem Substitutionsrisiko durch wiederverwendbare Kunststoffbehälter ausgesetzt, während Elektronik, Körperpflege und Pharmazeutika durch schützende doppelwellige und lithokaschierte Grafiken Mehrwert schaffen. Da 70 % des Lebensmitteleinzelhandelsanteils von drei Einzelhändlern gehalten werden, die nun faserbasierte Monomaterialverpackungen vorschreiben, bleibt der nachgelagerte Sog für den österreichischen Wellpappenverpackungsmarkt breit aufgestellt. Pharmazeutika, die von neuen US-Zöllen ausgenommen sind, setzen auf manipulationssichere E-Wellen-Außenverpackungen mit Feuchtigkeitsindikatoren, ein Mikrosegment, in dem Compliance-Aufschläge 25 % der Kartonkosten übersteigen und den Marktanteil des österreichischen Wellpappenverpackungsmarktes für regulierte Gesundheitsfrachten stetig ausbauen.

Geografische Analyse

Wien, Oberösterreich, Steiermark und Niederösterreich machen zusammen mehr als 66 % der österreichischen Exporte aus und verankern die regionale Kartonachfrage in der Nähe großer Industrie- und Logistikparks. Wiens 51-%-Penetration bei Paketschließfächern beschleunigt die Einführung dünner Wellen, während das Burgenland mit 52 % leicht höher liegt, da der ländliche E-Commerce dichter wird. Regionale Investitionszuschüsse von bis zu 14 % der Investitionskosten für Digitaldruckmaschinen überzeugen Verarbeiter, Druckanlagen in der Nähe von Großversendern anzusiedeln und Transportvorlaufzeiten für dringende Werbehüllen zu verkürzen.

Steiermark und Oberösterreich versenden zusammen über 60 % der Maschinen- und Elektronikexporte in die Vereinigten Staaten, was die Nachfrage nach doppelwelligen Exportkartons mit Feuchtigkeitsschutzschichten verstärkt.[3]Robert Schwarz, "Zollschock aus den USA: Regionale Auswirkungen," bankaustria.at Prinzhorns 50-Millionen-EUR-Kraftwerksaufrüstung (56,5 Millionen USD) in Pitten sichert die Linerbordversorgung für niederösterreichische Verarbeiter und senkt CO₂-Emissionen, was mit regionalen Klimazielen übereinstimmt. Diese integrierten Versorgungsschleifen verankern den österreichischen Wellpappenverpackungsmarkt innerhalb kurzer LKW-Radien und minimieren Kohlenstoffsteuern, die im Rahmen der EU-Straßenmautreformen erwartet werden.

Die Alpenregionen Tirol, Salzburg und Kärnten steigern die saisonale Souvenir-Logistik, liegen jedoch in absoluten Volumina weiterhin hinter Industrieclustern zurück. Schienenorientierte Versandkorridore aus Sappis Gratkorn-Mühle bei Graz transportieren 60 % der Produktion per Bahn, reduzieren LKW-Kilometer und verbessern die Nachhaltigkeitswerte von Kartons, die nach Deutschland und Italien verkauft werden. Mit dem Anlaufen der Anreize der Industriestrategie 2035 werden Brownfield-Aufrüstungen in allen vier Kernprovinzen die Dichte automatisierter Wellpappenmaschinen erhöhen und Frachtschleifen innerhalb der Grenzen des österreichischen Wellpappenverpackungsmarktes verankern.

Wettbewerbslandschaft

Integrierte Anbieter Rondo Ganahl, Dunapack Packaging und Mondi kontrollieren Zellstoff-, Papier- und Verarbeitungsanlagen und sichern Rohstoffe inmitten von OCC-Preisschwankungen, die nicht integrierte Wettbewerber destabilisieren. Rondos 16,5-Millionen-EUR-BHS-Linie (18,6 Millionen USD) fügte im Januar 2025 220 Millionen m² jährliche Kartonkapazität hinzu und beliefert konzerneigene Bogenwerke in Vorarlberg und Tirol, was interne Schleifen strafft und Logistikkilometer reduziert.[4]Rondo Ganahl AG, "Neue Wellpappenanlage in Frastanz," rondo-ganahl.com Prinzhorns D-Wellen-Innovation, seit September 2025 in vier Ländern verfügbar, differenziert die Leistung, während die neuen Gasturbinen am Standort Pitten die Energiekosten absichern, eine wichtige Absicherung, da die Strompreise pro Einheit 2025 um 5 % gestiegen sind.

Mondis Kauf der westeuropäischen Vermögenswerte von Schumacher im März 2025 fügte 2.200 Mitarbeiter hinzu und erweiterte seine österreichische Verarbeitungsreichweite, und der Start des weißen Tintenstrahldrucks im September 2025 eröffnete Premium-Grafiken ohne beschichtete Liner. Digital-first-Herausforderer wie packit! und Cardbox Packaging skalieren BOBST-Linien, die Web-to-Box in 36 Stunden versprechen, und zielen auf Fast-Fashion- und Influencer-Marken ab, die traditionelle Vorlaufzeiten von drei Wochen nicht bedienen können. KI-gestützte Plattformen wie paxly.ai verhandeln Mühlenkapazitäten und Kartongeometrien in Echtzeit und verkürzen Beschaffungszyklen für KMU.

Obwohl Smurfit WestRock keine inländischen Mühlen hat, halten sein europäisches Netzwerk und prognostizierte 14 Milliarden USD an freiem Cashflow für 2026–2030 die Preisdisziplin für standardisierte SKUs aufrecht. Ultraleichte E- und F-Wellen-Konstruktionen, die auf Österreichs wachsende Einpersonenhaushalt-Demografie zugeschnitten sind, stellen eine weitere Nische dar, insbesondere da Paketversender Leerraum reduzieren, um Kohlenstoffangaben zu minimieren. Investoren, die die Marktanteilsentwicklung des österreichischen Wellpappenverpackungsmarktes beobachten, sollten auf Fusionsaktivitäten rund um digitale KMU-Spezialisten achten, deren schnelle SKU-Wechselfähigkeiten die mühlenbasierten Skaleneffekte größerer Unternehmen ergänzen.

Marktführer im österreichischen Wellpappenverpackungsmarkt

Prinzhorn Holding GmbH

Greif, Inc.

Rondo Ganahl AG

Mondi plc

Smurfit WestRock plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Rondocarton reservierte 6 Millionen EUR (6,8 Millionen USD) für 2026, um den innerbetrieblichen Transport in Târgovişte zu automatisieren und Photovoltaikanlagen in Cluj zu installieren.

- September 2025: Mondi plc führte weißen digitalen Tintenstrahldruck für Wellpappenverpackungen ein.

- September 2025: Prinzhorn nahm betriebseigene Gasturbinen in der Containerboard-Mühle Pitten nach Ausgaben von 50 Millionen EUR (56,5 Millionen USD) in Betrieb.

- Januar 2025: Rondo Ganahl nahm eine 16,5-Millionen-EUR (18,6-Millionen-USD) 2,8-m-BHS-Speed-Line in Frastanz in Betrieb.

Berichtsumfang des österreichischen Wellpappenverpackungsmarktes

Der österreichische Wellpappenverpackungsmarkt ist definiert als die Branche, die sich auf die Herstellung von faserbasierten Behältern wie Steckkartons, Faltkartons und Trays konzentriert, die aus einem gewellten Wellpappenmedium bestehen, das zwischen Linerbords eingebettet ist. Darüber hinaus untersucht die Analyse die Auswirkungen der Nachhaltigkeitsmandate der Europäischen Union, wie der Einwegkunststoffrichtlinie und Kreislaufwirtschaftsinitiativen, auf regionale Fertigungsstrategien und auf die Einführung von recyceltem gegenüber Frischfaser-Containerboard innerhalb der österreichischen Lieferkette.

Der Bericht über den österreichischen Wellpappenverpackungsmarkt ist segmentiert nach Material (Frischfaser-Kraftliner, Recyclingliner, Wellenpapier, Halbchemische Wellpappe und andere Materialien), Wellentyp (A-Welle, B-Welle, C-Welle, E-Welle und F-Welle), Verpackungstyp (Regular Slotted Container, Stanzkartons, Faltschachteln, Point-of-Purchase-Displays, Palettenkisten und andere Verpackungstypen), Wandtyp (Einwellig, Doppelwellig, Dreiwellig und Einlagig), Drucktechnologie (Flexodruck, Digitaler Tintenstrahldruck, Lithokaschierung, Siebdruck und andere Drucktechnologien), Endverbraucherbranche (Verarbeitete Lebensmittel, Frische Lebensmittel und Produkte, Getränke, Elektroprodukte, Körperpflege und Kosmetik, E-Commerce-Fulfillment-Center, Pharmazeutika und andere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frischfaser-Kraftliner |

| Recyclingliner |

| Wellenpapier |

| Halbchemische Wellpappe |

| Andere Materialien |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Regular Slotted Container |

| Stanzkartons |

| Faltschachteln |

| Point-of-Purchase-Displays |

| Palettenkisten |

| Andere Verpackungstypen |

| Einwellig |

| Doppelwellig |

| Dreiwellig |

| Einlagig |

| Flexodruck |

| Digitaler Tintenstrahldruck |

| Lithokaschierung |

| Siebdruck |

| Andere Drucktechnologien |

| Verarbeitete Lebensmittel |

| Frische Lebensmittel und Produkte |

| Getränke |

| Elektroprodukte |

| Körperpflege und Kosmetik |

| E-Commerce-Fulfillment-Center |

| Pharmazeutika |

| Andere Endverbraucherbranchen |

| Nach Materialtyp | Frischfaser-Kraftliner |

| Recyclingliner | |

| Wellenpapier | |

| Halbchemische Wellpappe | |

| Andere Materialien | |

| Nach Wellentyp | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F-Welle | |

| Nach Verpackungstyp | Regular Slotted Container |

| Stanzkartons | |

| Faltschachteln | |

| Point-of-Purchase-Displays | |

| Palettenkisten | |

| Andere Verpackungstypen | |

| Nach Wandtyp | Einwellig |

| Doppelwellig | |

| Dreiwellig | |

| Einlagig | |

| Nach Drucktechnologie | Flexodruck |

| Digitaler Tintenstrahldruck | |

| Lithokaschierung | |

| Siebdruck | |

| Andere Drucktechnologien | |

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel |

| Frische Lebensmittel und Produkte | |

| Getränke | |

| Elektroprodukte | |

| Körperpflege und Kosmetik | |

| E-Commerce-Fulfillment-Center | |

| Pharmazeutika | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des österreichischen Wellpappenverpackungsmarktes im Jahr 2026?

Der Markt wird 2026 auf 1,18 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 einen Wert von 1,46 Milliarden USD zu erreichen.

Welches Material wächst bis 2031 am schnellsten?

Recyclingliner führt das Wachstum mit einer CAGR von 6,14 % an, da die Politik Nachverbraucherfasern begünstigt.

Warum beschleunigt sich die Nachfrage nach E-Welle?

Schließfachkompatible Paketgrößen und regalfertige Trays drängen Versender zu dünneren, leichteren Kartons, die Leerraum und Frachtkosten reduzieren.

Wie gehen Verarbeiter mit OCC-Preisschwankungen um?

Integrierte Mühlen, betriebseigene Kraftwerke und KI-gestützte Kartondesign-Tools helfen, Faserausgaben zu kontrollieren und die Anlagenproduktivität zu steigern.

Welche Auswirkungen werden die PPWR-Wiederverwendungsziele haben?

Marken müssen bis 2030 40 % der Transportverpackungen auf Wiederverwendungssysteme umstellen, was Nischen für langlebige Wellpappe-Palettenkisten eröffnet und die Nachfrage nach rückverfolgbarem Digitaldruck steigert.

Welche Region erzeugt die höchste Kartonachfrage?

Oberösterreich generiert das höchste Volumen dank dichter Maschinen-, Elektronik- und Lebensmittelverarbeitungscluster, die mit Exportkorridoren verbunden sind.

Seite zuletzt aktualisiert am: