Marktgröße und Marktanteil des bangladeschischen Wellpappenverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

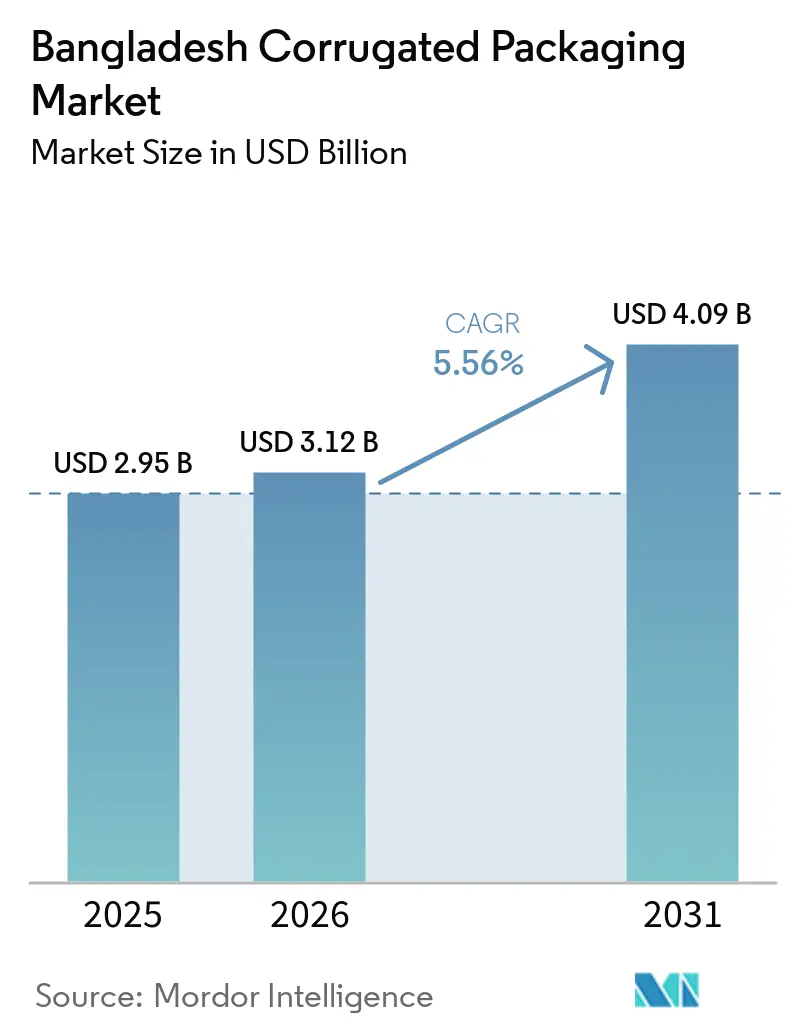

| Marktgröße im Basisjahr (2025) | 2.95 Milliarden US-Dollar |

| Marktgröße (2026) | 3.12 Milliarden US-Dollar |

| Marktgröße (2031) | 4.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.56% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des bangladeschischen Wellpappenverpackungsmarktes von Mordor Intelligence

Die Marktgröße des bangladeschischen Wellpappenverpackungsmarktes soll von 2,95 Milliarden USD im Jahr 2025 auf 3,12 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,56 % über den Zeitraum 2026–2031 einen Wert von 4,09 Milliarden USD erreichen. Die starke Verbreitung des E-Commerce, unterstützt durch die landesweite Nutzung mobiler Zahlungsmittel und eine junge Verbraucherbasis, treibt das Mengenwachstum weiter voran, auch wenn Verarbeiter mit Kostenschwankungen bei importiertem Kraftzellstoff und gelegentlichen Stromausfällen konfrontiert sind. Strenge Zollschranken für fertige Kartons verschaffen inländischen Akteuren Preissetzungsmacht, die sie nutzen, um erhöhte Energie- und Frachtkosten auszugleichen. Staatliche Bargeldincentives für den Export von Papier und agrarverarbeiteten Produkten fördern Kapazitätserweiterungen in Mirsarai und Gazipur, doch der drohende Verlust der Privilegien als am wenigsten entwickeltes Land Ende 2026 zwingt Unternehmen dazu, langfristige Lieferverträge zu beschleunigen. Gleichzeitig profitiert der bangladeschische Wellpappenverpackungsmarkt von steigenden Investitionen in digitale Tintenstrahlgeräte, die Rüstzeiten verkürzen und eine wirtschaftliche Personalisierung kleiner Auflagen ermöglichen.

Wichtigste Erkenntnisse des Berichts

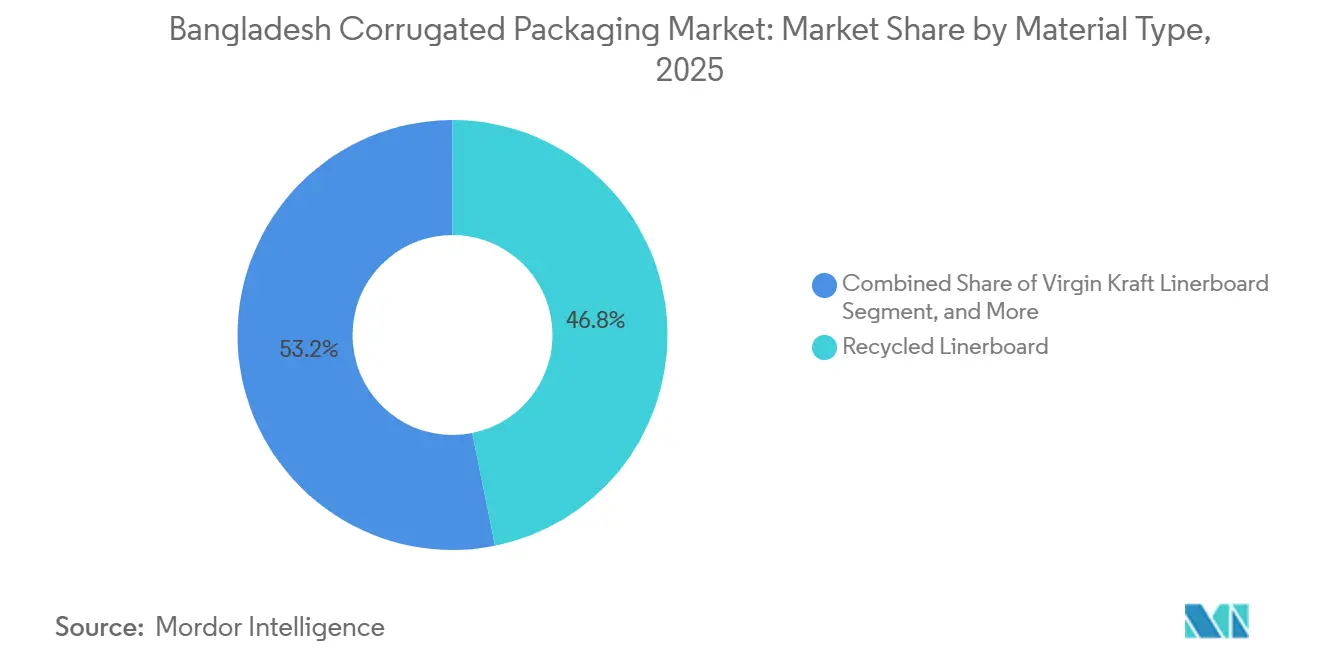

- Nach Materialtyp entfiel auf das Segment Recycling-Liner im Jahr 2025 ein Marktanteil von 46,83 % am bangladeschischen Wellpappenverpackungsmarkt.

- Nach Wellentyp wird die Marktgröße des bangladeschischen Wellpappenverpackungsmarktes für E-Welle bis 2031 voraussichtlich mit einem CAGR von 7,31 % wachsen.

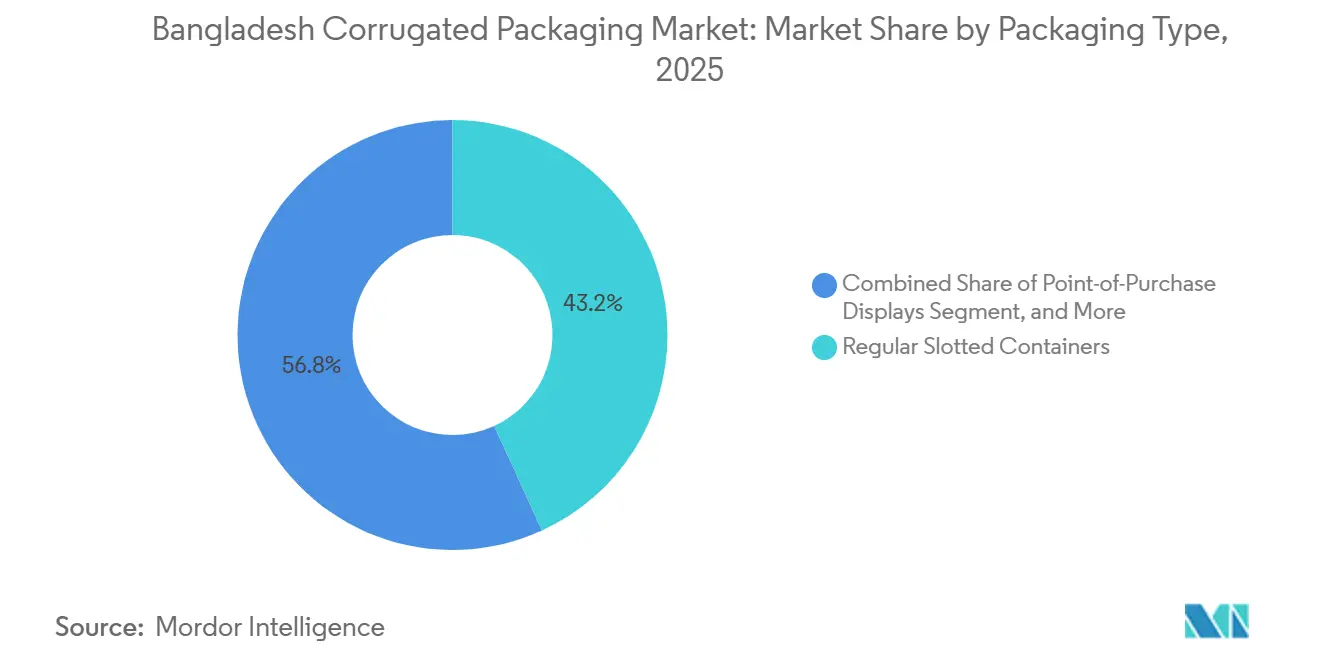

- Nach Verpackungstyp entfiel auf das Segment Regular Slotted Containers im Jahr 2025 ein Marktanteil von 43,16 % am bangladeschischen Wellpappenverpackungsmarkt.

- Nach Wandtyp wird die Marktgröße des bangladeschischen Wellpappenverpackungsmarktes für doppelwellige Ausführungen bis 2031 voraussichtlich mit einem CAGR von 6,78 % wachsen.

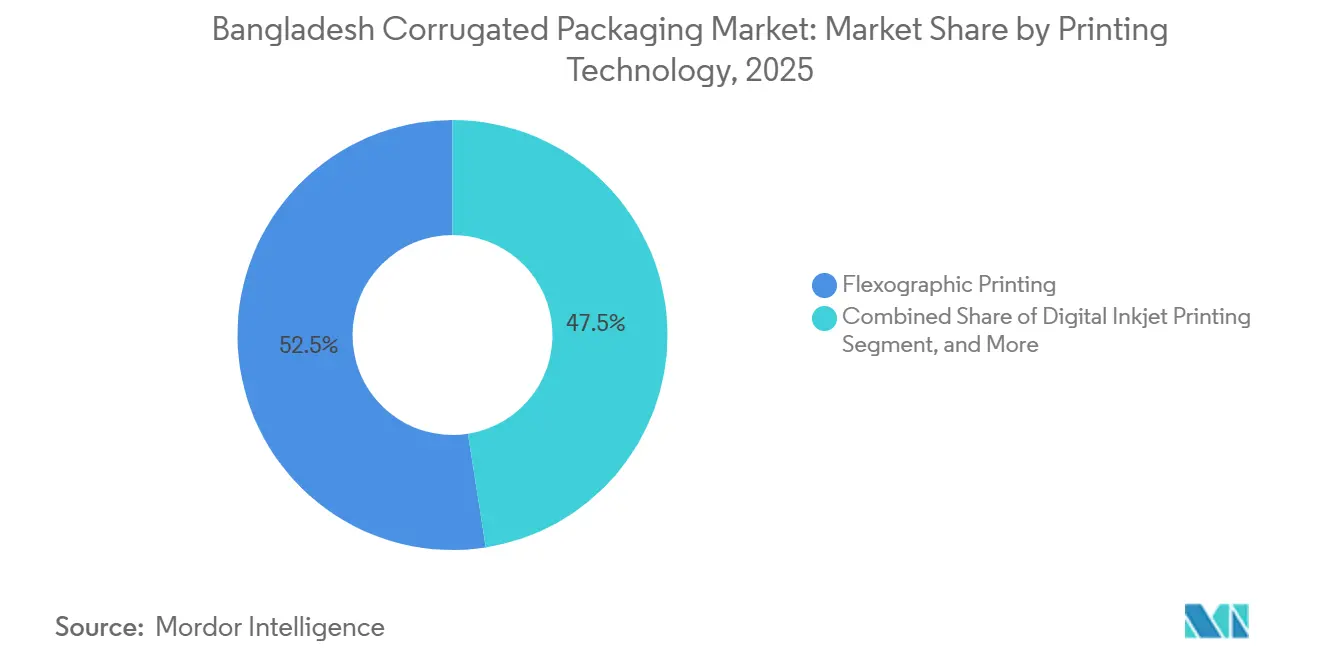

- Nach Drucktechnologie entfiel auf das Segment Flexodruck im Jahr 2025 ein Marktanteil von 52,48 % am bangladeschischen Wellpappenverpackungsmarkt.

- Nach Endverbraucherbranche wird die Marktgröße des bangladeschischen Wellpappenverpackungsmarktes für E-Commerce-Fulfillment-Center bis 2031 voraussichtlich mit einem CAGR von 6,95 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des bangladeschischen Wellpappenverpackungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion des bangladeschischen E-Commerce-Sektors | +1.5% | National, städtische Ausbreitung auf Städte der zweiten Ebene | Kurzfristig (≤ 2 Jahre) |

| Wachsende FMCG-Produktion und zunehmende Einzelhandelsdurchdringung | +1.2% | National, konzentriert in den Divisionen Dhaka, Chattogram, Sylhet | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für exportorientierte Agrarverarbeitung | +0.9% | National, Exportzentren in Mirsarai, Gazipur, Mongla | Mittelfristig (2–4 Jahre) |

| Strenge Einfuhrzölle auf fertige Verpackungen | +0.8% | National | Langfristig (≥ 4 Jahre) |

| Einsatz leichter Medien mit hohem Ringstauchungswiderstand | +0.6% | National, frühe Anwender in Dhaka und Chattogram | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung erneuerbarer Biomasse-Klebstoffe | +0.3% | National, Pilotprojekte in Gazipur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende FMCG-Produktion und zunehmende Einzelhandelsdurchdringung

Der landesweite FMCG-Umsatz überstieg im Jahr 2025 4 Milliarden USD, angetrieben durch organisierte Einzelhandelsketten, die inzwischen viele Sekundärstädte erreichen. Längere Versorgungswege erhöhen den Bedarf an stapelbaren, druckfesten Wellpappenformaten, die Markenprodukte auf holprigen Straßen schützen. Da Supermärkte traditionelle Märkte ersetzen, gewinnen regalfertige Stanzkartons mit mehrfarbigen Flexografiken an Beliebtheit, was Verarbeiter dazu veranlasst, ihre Vierfarb-Falt-Klebe-Pressen aufzurüsten. Markeninhaber fordern zudem kleinere Versandmengen, um schnellere Lagerumschläge zu ermöglichen, was zu höheren Karton-zu-Produkt-Verhältnissen führt. Insgesamt halten diese Faktoren den bangladeschischen Wellpappenverpackungsmarkt auf einem stabilen Nachfragepfad.

Rasante Expansion des bangladeschischen E-Commerce-Sektors

Die Nutzerreichweite überstieg 2024 55 Millionen, und der Bruttoumsatz erreichte 6,2 Milliarden USD, unterstützt durch nahtlose mobile Geldbörsen. Fulfillment-Center benötigen E- und F-Wellenprofile, die die Gebühren für das Dimensionsgewicht senken, ohne die Kantenstauchwiderstandsfestigkeit zu beeinträchtigen. Logistikunternehmen wie Pathao und Paperfly bündeln Bestellungen in regionalen Hubs und setzen Verarbeiter unter Druck, Just-in-time-Lieferungen einzuführen. Digitale Tintenstrahlpressen drucken jetzt hochauflösende Grafiken auf dünne Substrate und verbessern die Unboxing-Ästhetik für Direktverbrauchermarken. Diese Dynamik erschließt dem bangladeschischen Wellpappenverpackungsmarkt kurzfristig neue Mengenströme.

Staatliche Anreize für exportorientierte Agrarverarbeitung

Die Exportpolitik 2024–2027 bietet 10 % Bargeldincentives auf agrarverarbeitete Sendungen und 6 % auf Papierprodukte, was Investitionen in wachsbeschichtete Kartons fördert, die den Anforderungen der Kühlkette entsprechen. Meeresfrüchte- und Gemüseverarbeiter sichern sich mehrjährige Verpackungsverträge, bevor die Anreize nach dem Abschluss der Graduierung als am wenigsten entwickeltes Land im Jahr 2026 auslaufen. Verarbeiter reagieren darauf, indem sie feuchtigkeitsbeständige Liner hinzufügen und Qualitätslabore aufrüsten, um europäische phytosanitäre Vorschriften zu erfüllen. Da diese Kapazitäten reifen, hebt die Exportverpackung den bangladeschischen Wellpappenverpackungsmarkt an, obwohl die Margen nach dem Auslaufen der Subventionen enger werden könnten. Dennoch werden Erstanbieter-Werke wahrscheinlich dauerhafte Kundenbeziehungen aufrechterhalten.

Strenge Einfuhrzölle auf fertige Verpackungen

Eine kombinierte Zollbelastung von rund 65,5 % macht die Einfuhr vorgefertigter Kartons unwirtschaftlich und schützt inländische Betriebe vor regionalem Wettbewerb. Bashundhara Paper Mills und Meghna Group maximieren diesen Schutz durch den Ausbau eigener Linermühlen und sichern sich Bruttomargen von 18–22 %, selbst bei Energieschocks. Dennoch verringern Zölle auch den Druck zur Modernisierung von Anlagen, was die langfristige Produktivität dämpfen könnte, wenn regionale Handelsblöcke Zölle harmonisieren.[1]Nationale Steuerbehörde, "Zolltarifplan 2025," nbr.gov.bd Derzeit ermöglicht die Schutzmauer lokalen Unternehmen, Rohstoffpreiserhöhungen an Kunden weiterzugeben und so profitables Wachstum im bangladeschischen Wellpappenverpackungsmarkt aufrechtzuerhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Stromversorgungsunterbrechungen | -1.1% | National, akut in Industriezonen von Dhaka und Chattogram | Kurzfristig (≤ 2 Jahre) |

| Hohe Volatilität der importierten Kraftzellstoffpreise | -0.9% | National, importabhängige Mühlen landesweit | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Mangel an qualifizierten Maschinenbedienern | -0.5% | National, konzentriert in Gazipur und Mirsarai | Mittelfristig (2–4 Jahre) |

| Fehlen inländischer Rückgewinnungssysteme für Altpapier | -0.4% | National, städtische Erfassungslücken in Dhaka und Chattogram | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Volatilität der importierten Kraftzellstoffpreise

Die globalen Preise für gebleichten Hartholzkraft schwankten 2024–2025 zwischen 550 und 750 USD pro Tonne, während die Abwertung des Taka die Einstandskosten verstärkte. Nur eine Handvoll großer Mühlen sichert das Währungsrisiko ab, was mittelgroße Verarbeiter anfällig für Margenerosion macht. Preisschwankungen beim Zellstoff schrecken auch Investitionen in Hochgeschwindigkeitswellpappenmaschinen ab, da Amortisationsberechnungen unsicher werden. Mehrere geplante Linien wurden 2026 verschoben, was die kurzfristigen Kapazitätserweiterungen im bangladeschischen Wellpappenverpackungsmarkt abschwächt.

Chronische Stromversorgungsunterbrechungen

Spannungsabfälle legten während der Energiekrise 2026 die Hälfte der Bekleidungsproduktion lahm und zwangen 30 % der Fabriken in der Dhaka Export Processing Zone im April 2025 zur Betriebsunterbrechung. Wellpappenmaschinen benötigen stabilen Dreiphasenstrom; ungeplante Abschaltungen verursachen Wellenregistrierungsfehler und erhöhen den Ausschuss. Dieselgeneratoren erhöhen die Kartonkosten um 0,02–0,03 USD pro Quadratmeter und beeinträchtigen die Preiswettbewerbsfähigkeit. Während große Unternehmen Dachsolar- und Biomasseanlagen planen, fehlt kleineren Verarbeitern das Kapital, was Effizienzlücken vergrößert und die Wachstumsdynamik des bangladeschischen Wellpappenverpackungsmarktes verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Recyclingfaser bleibt Kostenführer

Recycling-Liner machte 2025 46,83 % des Umsatzes aus, da Verarbeiter angesichts hoher Frischfaserpreise kostengünstigere Sekundärfasern bevorzugten und so die Nachfrage im bangladeschischen Wellpappenverpackungsmarkt verankerten. Halbchemische Wellenpapiere expandieren mit einem CAGR von 6,83 %, da Betriebe auf Flächengewichte von 120 g/m² umstellen, die Frachtkosten senken und gleichzeitig den Ringstauchungswiderstand erhalten. Frischfaser-Kraftliner bedient Nischenanwendungen im Exportbereich, die überlegene Berstfestigkeit und Feuchtigkeitsbeständigkeit erfordern, doch sein Anteil wird durch begrenzte inländische Zellstoffversorgung und auslaufende Zollbefreiungen eingeschränkt. Hersteller von Wellenpapieren erproben stärkeverstärkte Formulierungen, die die Druckfestigkeit um bis zu 15 % erhöhen, und zielen damit auf Versender von verarbeiteten Lebensmitteln ab, die hohe Palettenladungen stapeln.

Der Übergang zu leichteren halbchemischen Wellenpapieren entspricht Nachhaltigkeitsmandaten, erhöht jedoch das Lieferkettenrisiko, da Bangladesch den größten Teil des Hartholzzellstoffs aus Indonesien und Vietnam importiert. Lipy Paper Mills investierte 100 Crore BDT (8,3 Millionen USD) in Altfaserlinien, doch nur 3,15 % des kommunalen Feststoffabfalls gelangt in das formelle Recycling, was Mühlen zwingt, alte Wellpappenkartons mit 5 % Zoll zu importieren.[2]ANDRITZ Group, "Lipy Paper Mills installiert RCF-Linie," andritz.com Staatliche Papierexportanreize gleichen die Inputkosten für Frischfasersorten teilweise aus und erhalten so deren Präsenz in Meeresfrüchte- und Pharmakartons für den europäischen Markt. Insgesamt verstärken divergierende Faserstrategien die Wettbewerbsdifferenzierung im bangladeschischen Wellpappenverpackungsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wellentyp: E-Welle beschleunigt sich in der Paketlogistik

B-Welle hielt 2025 38,87 % des Volumens aufgrund ihrer Polster-Gewichts-Balance, doch E-Welle steigt mit einem CAGR von 7,31 %, da E-Commerce-Versender dünnere Profile anstreben, die Dimensionsgewichtszuschläge senken. C-Welle bedient weiterhin Massengüter, obwohl ihr Wachstum mit zunehmender Gewichtsreduzierung nachlässt. A-Welle bleibt eine Nische für zerbrechliche Waren, und F-Welle gewinnt in der Kosmetik an Bedeutung, wo glatte Druckoberflächen wichtig sind.

Tintenstrahlanlagen wie der Domino X630i drucken jetzt variable Daten direkt auf dünne Profile und eröffnen Anwendungsfälle für Serialisierung und Verbraucherbindung. Verarbeiter bündeln zunehmend doppelwellige Kombinationen, die E- oder F-Wellen mit B-Wellenkernen paaren, um Festigkeit und Frachtersparnisse auszubalancieren. Der bangladeschische Wellpappenverpackungsmarkt erlebt daher eine schrittweise Migration hin zu Mikrowellen ohne vollständige Aufgabe traditioneller Profile, was die Anlagenauslastung bei gemischten Produktionsplänen erhält.

Nach Verpackungstyp: Maßgeschneiderte Stanzkartons gewinnen Markenbudgets

Regular Slotted Containers erzielten 2025 43,16 % des Umsatzes dank ihrer Kompatibilität mit automatischen Kartonaufrichtern und Kosteneffizienz. Maßgeschneiderte Stanzkartons wachsen jedoch mit einem CAGR von 6,49 %, da Direktverbrauchermarken Unboxing-Videos als Marketinginstrument einsetzen, um ihre Reichweite zu vergrößern. Verarbeiter erfüllen diesen Bedarf mit Rotationsstanzmaschinen und digitalem Finishing, das Auflagen von 500 Einheiten wirtschaftlich verarbeitet. Faltschachteln überschneiden sich bei leichter E-Welle und unterstützen Pharmazeutika- und Körperpflegelinien.

Point-of-Purchase-Displays verbreiten sich im modernen Einzelhandel, während Palettenkartons Massengüter und Industrieteile schützen. Ausgaben für Erlebniselemente beanspruchen inzwischen bis zu 10 % der Markenverpackungsbudgets und halten die Nachfrage nach Premium-Grafiken aufrecht. Dieser Mixwandel hält den bangladeschischen Wellpappenverpackungsmarkt lebendig, indem er agile Verarbeiter belohnt, die zwischen hochvolumigen Versandkartons und maßgeschneiderten Kleinauflagen wechseln. Point-of-Purchase-Displays expandieren parallel zum modernen Handel, doch ihr Wachstum wird durch den langsameren Ausbau klimatisierter Einzelhandelsformate in ländlichen Gebieten begrenzt, wo traditionelle Kirana-Läden nach wie vor den Großteil der Verbrauchertransaktionen ausmachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wandtyp: Doppelwellige Ausführungen unterstützen exportgerechte Lasten

Einwellige Konstruktionen machten 2025 53,91 % der Nachfrage für inländische Vertriebskorridore unter 500 Kilometern aus. Doppelwellige Formate entwickeln sich mit einem CAGR von 6,78 %, da Meeresfrüchte- und Gemüseexporteure Kartons benötigen, die Kondensation während 30-tägiger Seereisen standhalten. Dreiwellige Ausführungen bleiben auf schwere Maschinen beschränkt, während einwellige Ausführungen als Schutzumhüllung für Möbelsendungen dienen. Exportanreize fördern die Verwendung wachsbeschichteter Liner und feuchtigkeitsbeständiger Klebstoffe, allerdings mit einem Preisaufschlag von 15–20 %.

Inländische Versender bevorzugen aus Kostengründen weiterhin einwellige Ausführungen, doch verbesserte Kühlfahrzeugflotten verlängern die Transportzeiten und verschieben die Nachfrage allmählich hin zu stabileren Konstruktionen. Diese Dynamik diversifiziert Produktlinien und stabilisiert die Auslastungsraten im bangladeschischen Wellpappenverpackungsmarkt. Einwellige Wellpappe profitiert von den Möbel- und Haushaltsgerätesektoren, die mit zunehmender Urbanisierung und Haushaltsbildung expandieren, doch ihr Wachstum bleibt hinter der Gesamtmarktentwicklung zurück, da flexible Folien und geformte Zellstoffprodukte Anteile bei Schutzverpackungsanwendungen gewinnen.

Nach Drucktechnologie: Tintenstrahldruck verändert die Wirtschaftlichkeit kleiner Auflagen

Flexodruck behielt 2025 52,48 % der Ausgaben aufgrund eines Durchsatzes von 300 m/min und geringer Tintenkosten pro Einheit. Digitaler Tintenstrahldruck wächst mit einem CAGR von 6,84 %, da plattenlose Workflows die Rüstzeit von 4 Stunden auf 30 Minuten verkürzen, Umrüstausschuss reduzieren und versionierte Kampagnen ermöglichen. Litho-Kaschierung behält einen Anteil bei Luxuselektronik, doch Lösemittelreduzierungsvorschriften und die 1.200-dpi-Auflösung des Tintenstrahldrucks schwächen ihren Vorteil. Siebdruck bedient Spezialmetallic-Veredelungen für Point-of-Sale-Displays, weist jedoch kein Wachstum auf. Hybridlinien, die Flexo-Volltonfarben mit variablen Tintenstrahldaten kombinieren, geben Verarbeitern Prozessflexibilität, ohne Kapital zu duplizieren.

Die Fortschritte des Tintenstrahldrucks entsprechen verkürzten Produktlebenszyklen und zwingen Verarbeiter, ihre Anlagenportfolios neu zu kalibrieren, während der bangladeschische Wellpappenverpackungsmarkt die Massenanpassung annimmt. Litho-Kaschierung steht unter dem Druck von Umweltvorschriften, die lösemittelbasierte Klebstoffe einschränken, was Verarbeiter dazu veranlasst, wasserbasierte und UV-härtende Alternativen zu erkunden, doch das Verfahren bleibt für Luxusverpackungen unverzichtbar, bei denen taktile Veredelungen und Spotlacke die Markenwahrnehmung prägen. Die Nische des Siebdrucks ist stabil, wächst jedoch nicht, da digitale Finishing-Module auf Tintenstrahlpressen viele Spezialeffekte inzwischen mit höherer Geschwindigkeit replizieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: E-Commerce-Fulfillment liefert Spitzenwachstum

Verarbeitete Lebensmittel verbrauchten 2025 34,67 % des Volumens aufgrund steigender Einkommen und einer Präferenz für längere Haltbarkeit. E-Commerce-Fulfillment-Center wachsen mit einem kräftigen CAGR von 6,95 %, da Daraz, Chaldal und andere ihre Netzwerke nach Sylhet, Rajshahi und Khulna ausweiten. Frischproduktexporte stützen sich auf wachsbeschichtete Kartons, während Getränkemarken partitionierte Träger fordern, um Bruch zu reduzieren. Elektroprodukte erfordern Stanzeinlagen für empfindliche Komponenten, und Körperpflegelinien bevorzugen Mikrowellen für Premium-Grafiken. Automobilteile und Industriekomponenten besetzen stabile Nischen mit maßgeschneiderter Polsterung.

Fulfillment-Hubs drängen Verarbeiter auch dazu, spätstufige Druckpersonalisierung anzubieten, was sicherstellt, dass sich der bangladeschische Wellpappenverpackungsmarkt parallel zu Omnichannel-Einzelhandelsformaten weiterentwickelt, die die Grenzen zwischen Produktion und Distribution verwischen. Elektroprodukte und Körperpflege wachsen im Einklang mit den Verbraucherausgaben, während Pharmazeutika mit regulatorischer Komplexität konfrontiert sind, die die Anzahl qualifizierter Verarbeiter begrenzt, die Serialisierungs- und Manipulationsschutzanforderungen erfüllen können.

Geografische Analyse

Die Divisionen Dhaka und Chattogram machen zusammen rund 70 % des nationalen Verbrauchs aus, was ihre Dominanz in Fertigungsclustern und Hafenlogistik widerspiegelt. Dhaka beherbergt die meisten Bekleidungs- und Lebensmittelverarbeitungsfabriken, die täglich Regular Slotted Containers und Stanzkartons per Lkw beziehen. Der Tiefwasserhafen von Chattogram verankert Meeresfrüchte- und Gemüseexporte, die feuchtigkeitsbeständige doppelwellige Sorten erfordern, und verbindet die lokale Verarbeiterproduktion mit globalen Kühlkettenkorridoren.[3]The Business Standard, "Industriegrundstückskosten außerhalb von Dhaka," tbsnews.net

Sekundärstädte wie Sylhet, Rajshahi und Khulna entwickeln sich zu Vertriebsknoten, da E-Commerce-Plattformen ihre Reichweite auf der letzten Meile ausbauen. Verarbeiter errichten hier Satellitenbetriebe, da Industriegrundstücke 40–50 % günstiger sind als in Dhaka, was die Frachtkosten zu nördlichen Teeplantagen und Agrarverarbeitungsclustern senkt. Doch schwache Netzstabilität und ein Mangel an qualifizierten Arbeitskräften bremsen eine schnelle Skalierung und halten den bangladeschischen Wellpappenverpackungsmarkt stark auf den ursprünglichen Industriegürtel konzentriert.

Die Wirtschaftszone Mirsarai verspricht zweckgebundene Strom- und Gaspipelines sowie ein Containerterminal und zieht mehrere Mühlen an, die Zollvorteile und schnelleren Hafenzugang suchen. Die durchschnittliche Hafenstauzeit überstieg 2025 jedoch 12 Tage, was Verarbeiter weiterhin dazu zwingt, höhere Fertigwarenbestände zu halten und damit den Betriebskapitalbedarf zu erhöhen. Geplante Verbesserungen an den Häfen Mongla und Payra könnten die Engpässe in Chattogram bis 2028 entlasten und das Volumen im bangladeschischen Wellpappenverpackungsmarkt potenziell umverteilen, wenn die Hinterlandanbindung realisiert wird.

Wettbewerbslandschaft

Meghna Group, Bashundhara Paper Mills und Akij Group halten zusammen rund 40 % der Kapazitäten für Industrieliner und Wellenpapiere und verleihen dem bangladeschischen Wellpappenverpackungsmarkt ein moderates Konzentrationsprofil. Meghnas 800-TPD-Papiermühle speist eine Verarbeitungseinheit mit 12 Millionen Kartons und schützt die Margen vor Zellstoffpreisschwankungen. Bashundhara verpflichtete sich zu 4.000 Crore BDT (333 Millionen USD) für eine 2.000-TPD-Valmet-Linie in Mirsarai, die 2027 in Betrieb gehen soll – ein Projekt, das das Vertrauen in exportgetriebene Nachfrage trotz bevorstehender Subventionskürzungen unterstreicht.

Akij Group diversifizierte sich in flexible Folien und betreibt 90.000 Tonnen BOPP- und BOPET-Kapazität, was hybride Verpackungslösungen für verarbeitete Lebensmittel und Pharmazeutika ermöglicht.[4]Akij Group, "Jahresbericht GJ 2025," akij.net Mittelgroße Akteure wie Sonali Aansh Industries nutzen die Nischennachfrage nach Jute-Wellpappe-Hybriden und verzeichneten im Geschäftsjahr 2025 ein Umsatzwachstum von 119 %, da europäische Käufer nachhaltige Substrate suchen. Die Technologieadoption zieht eine Trennlinie: Erstklassige Unternehmen installieren automatisierte Rollenhandhabung und Tintenstrahlpressen, die Arbeitskosten um 30 % senken, während kleinere Verarbeiter bei veralteten Flexolinien bleiben und ihre Reaktionsfähigkeit bei Kleinauflagen einschränken.

Die Inputkostenbelastung bleibt einheitlich, da alle Mühlen den größten Teil des Zellstoffs und der Klebstoffe importieren, doch große Konzerne sichern sich bessere Kreditkonditionen und Mengenrabatte, was sich in 2–3 Prozentpunkten Bruttomargenvorteilen niederschlägt. Staatliche Anreize unterstützen die Rückwärtsintegration, doch eine schrittweise Zollnormalisierung nach der Graduierung als am wenigsten entwickeltes Land könnte regionale Marktteilnehmer anziehen und die Wettbewerbsintensität im bangladeschischen Wellpappenverpackungsmarkt erhöhen.

Marktführer im bangladeschischen Wellpappenverpackungsmarkt

Meghna Group of Industries

Bashundhara Paper Mills Ltd.

AkijBashir Group

Geopack

Padma Accessories Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Bashundhara Paper Mills schloss Valmet-Verträge für einen 4.000-Crore-BDT-Komplex (333 Millionen USD) für Kraftliner in Mirsarai ab, mit einer Auslegungskapazität von 2.000 TPD und einer geplanten Fertigstellung Ende 2027.

- Januar 2026: Sonali Aansh Industries meldete einen Umsatz von 1,73 Milliarden BDT (14,4 Millionen USD) für das Geschäftsjahr 2025, ein Sprung von 119 %, angetrieben durch die Nachfrage nach Jute-Wellpappe-Hybridkartons von europäischen Käufern.

- September 2025: Magura Multiplex investierte 11 Crore BDT (1,1 Millionen USD) in die Aufrüstung seines Werks in Gazipur mit einer Hochgeschwindigkeits-Rotationsstanzmaschine, die für E- und F-Wellenläufe optimiert ist.

- November 2025: Meghna Group gab einen Produktionsmeilenstein von 12 Millionen Kartons pro Monat bekannt, unterstützt durch seine 800-TPD-Linermühle.

Berichtsumfang des bangladeschischen Wellpappenverpackungsmarktes

Der Bericht über den bangladeschischen Wellpappenverpackungsmarkt bietet eine umfassende Analyse des Marktes mit Schwerpunkt auf Produktion, Verbrauch und Handel von Wellpappenverpackungslösungen in Bangladesch. Er untersucht wichtige Trends, Wachstumstreiber, Herausforderungen und Chancen, die den Markt prägen. Der Bericht bewertet auch die Wettbewerbslandschaft, die Lieferkettendynamik und das regulatorische Umfeld und bietet wertvolle Erkenntnisse für Stakeholder und Entscheidungsträger.

Der Bericht über den bangladeschischen Wellpappenverpackungsmarkt ist segmentiert nach Material (Frischfaser-Kraftliner, Recycling-Liner, Wellenpapier, Halbchemisches Wellenpapier und weitere Materialien), Wellentyp (A-Welle, B-Welle, C-Welle, E-Welle und F-Welle), Verpackungstyp (Regular Slotted Containers, Maßgeschneiderte Stanzkartons, Faltschachteln, Point-of-Purchase-Displays, Palettenkartons und weitere Verpackungstypen), Wandtyp (Einwellig, Doppelwellig, Dreiwellig und Einwellig-Einseitig), Drucktechnologie (Flexodruck, Digitaler Tintenstrahldruck, Litho-Kaschierung, Siebdruck und weitere Drucktechnologien), Endverbraucherbranche (Verarbeitete Lebensmittel, Frische Lebensmittel und Produkte, Getränke, Elektroprodukte, Körperpflege und Kosmetik, E-Commerce-Fulfillment-Center, Pharmazeutika und weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frischfaser-Kraftliner |

| Recycling-Liner |

| Wellenpapier |

| Halbchemisches Wellenpapier |

| Weitere Materialien |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Regular Slotted Containers |

| Maßgeschneiderte Stanzkartons |

| Faltschachteln |

| Point-of-Purchase-Displays |

| Palettenkartons |

| Weitere Verpackungstypen |

| Einwellig |

| Doppelwellig |

| Dreiwellig |

| Einwellig-Einseitig |

| Flexodruck |

| Digitaler Tintenstrahldruck |

| Litho-Kaschierung |

| Siebdruck |

| Weitere Drucktechnologien |

| Verarbeitete Lebensmittel |

| Frische Lebensmittel und Produkte |

| Getränke |

| Elektroprodukte |

| Körperpflege und Kosmetik |

| E-Commerce-Fulfillment-Center |

| Pharmazeutika |

| Weitere Endverbraucherbranchen |

| Nach Materialtyp | Frischfaser-Kraftliner |

| Recycling-Liner | |

| Wellenpapier | |

| Halbchemisches Wellenpapier | |

| Weitere Materialien | |

| Nach Wellentyp | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F-Welle | |

| Nach Verpackungstyp | Regular Slotted Containers |

| Maßgeschneiderte Stanzkartons | |

| Faltschachteln | |

| Point-of-Purchase-Displays | |

| Palettenkartons | |

| Weitere Verpackungstypen | |

| Nach Wandtyp | Einwellig |

| Doppelwellig | |

| Dreiwellig | |

| Einwellig-Einseitig | |

| Nach Drucktechnologie | Flexodruck |

| Digitaler Tintenstrahldruck | |

| Litho-Kaschierung | |

| Siebdruck | |

| Weitere Drucktechnologien | |

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel |

| Frische Lebensmittel und Produkte | |

| Getränke | |

| Elektroprodukte | |

| Körperpflege und Kosmetik | |

| E-Commerce-Fulfillment-Center | |

| Pharmazeutika | |

| Weitere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle bangladeschische Wellpappenverpackungsmarkt und welches Wachstum wird prognostiziert?

Die Marktgröße des bangladeschischen Wellpappenverpackungsmarktes beträgt 3,12 Milliarden USD im Jahr 2026 und soll bis 2031 bei einem CAGR von 5,56 % einen Wert von 4,09 Milliarden USD erreichen.

Welches Segment wird bis 2031 den höchsten CAGR verzeichnen?

E-Commerce-Fulfillment-Center werden voraussichtlich mit einem CAGR von 6,95 % wachsen, da die Online-Einzelhandelsdurchdringung über Dhaka und Chattogram hinaus zunimmt.

Wer sind die führenden Unternehmen im bangladeschischen Wellpappenverpackungsmarkt?

Meghna Group, Bashundhara Paper Mills und Akij Group kontrollieren zusammen rund 40 % der nationalen Liner- und Wellenpapierkapazität und verfügen damit über Skalenvorteile bei der Rohstoffbeschaffung.

Warum gewinnt E-Welle gegenüber B-Welle an Marktanteil?

E-Welle bietet eine ähnliche Kantenstauchwiderstandsfestigkeit bei gleichzeitiger Reduzierung von Kartonhöhe und -gewicht, was Dimensionsgewichtsgebühren für Paketversender spart und hochauflösendere Grafiken ermöglicht.

Wie wird die Graduierung als am wenigsten entwickeltes Land Verpackungsexporteure beeinflussen?

Bargeldincentives von 10 % auf agrarverarbeitete Waren und 6 % auf Papierprodukte laufen nach November 2026 aus, was die Margen unter Druck setzt und Vertragsverhandlungen mit Exportkunden beschleunigt.

Was sind die wichtigsten angebotsseitigen Risiken für Verarbeiter?

Preisvolatilität bei importiertem Kraftzellstoff und chronische Netzinstabilität erhöhen die Kostenungewissheit und ungeplante Ausfallzeiten, insbesondere für mittelgroße Betriebe ohne Eigenstromerzeugung oder Absicherungsstrategien.

Seite zuletzt aktualisiert am: