Marktgröße und Marktanteil für Wellpappenverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

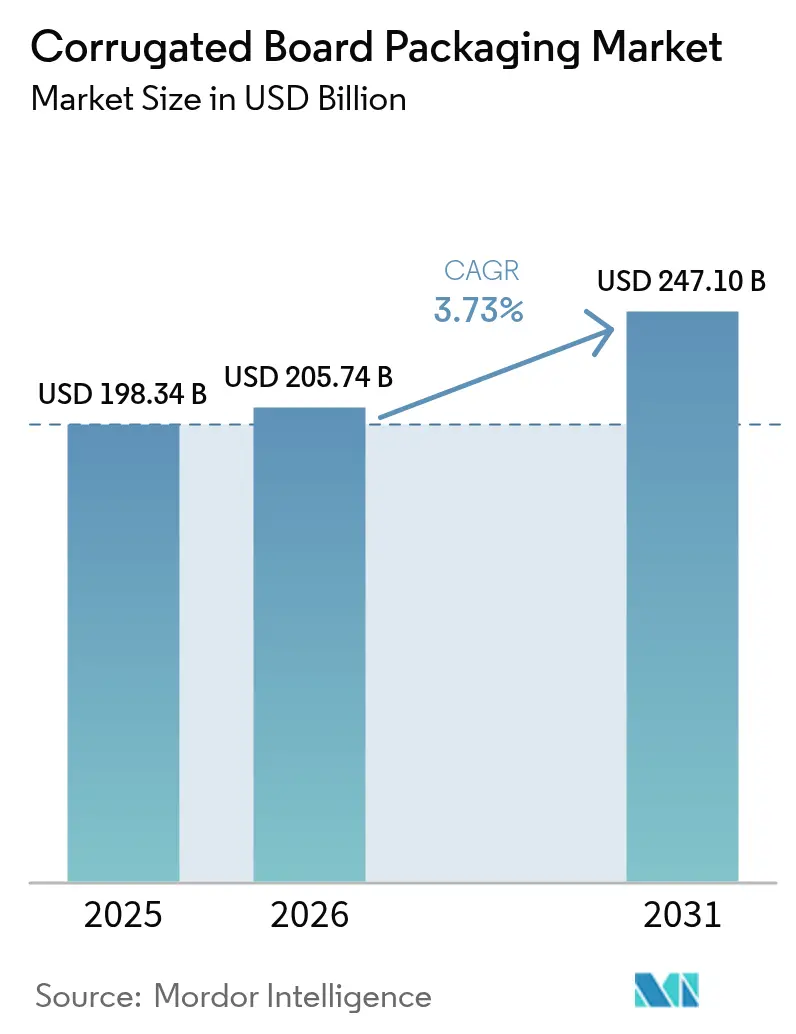

| Marktgröße (2026) | 205.74 Milliarden US-Dollar |

| Marktgröße (2031) | 247.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.73% CAGR |

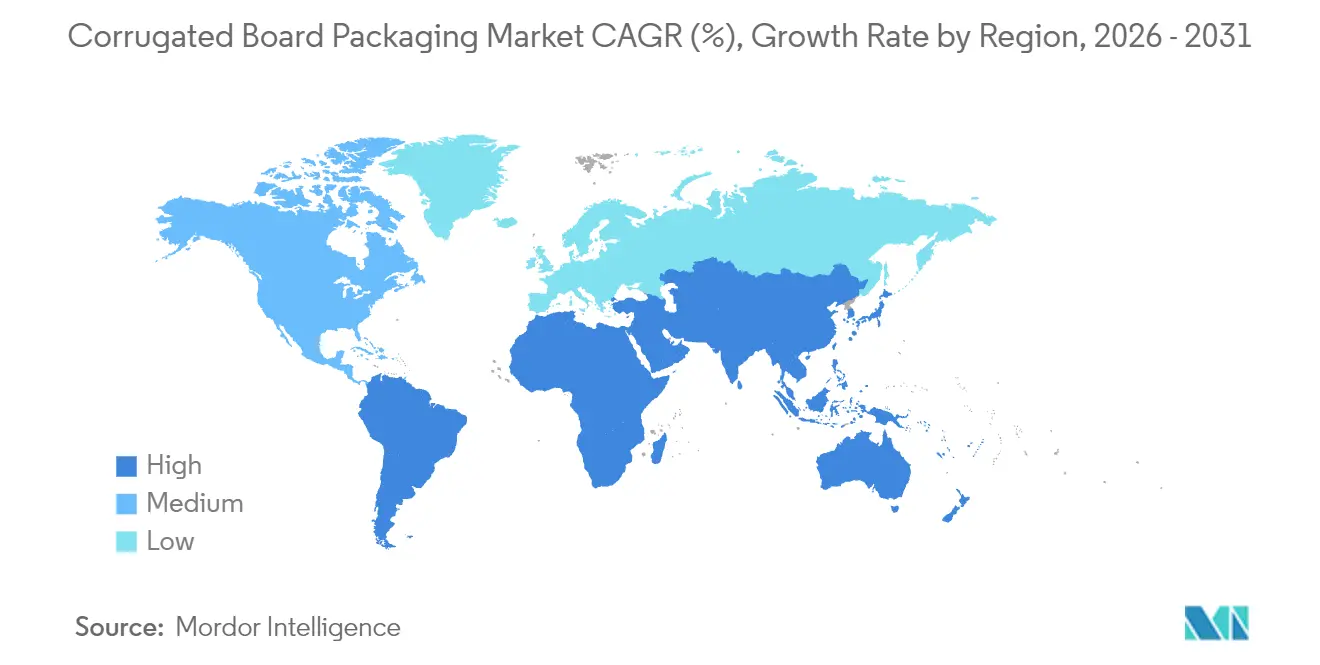

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wellpappenverpackungen von Mordor Intelligence

Die Marktgröße für Wellpappenverpackungen wird im Jahr 2026 auf 205,74 Milliarden USD geschätzt, gegenüber dem Wert von 198,34 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 247,1 Milliarden USD ausweisen – bei einer CAGR von 3,73 % über den Zeitraum 2026–2031.

Die gemessene Expansion spiegelt die politisch gesteuerte Substitution von Kunststoffen, stark wachsende E-Commerce-Volumina sowie die rasche Einführung digitaler und KI-gestützter Fertigungswerkzeuge wider. Regulatorischer Druck – angeführt durch die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union und fünf Gesetze zur erweiterten Herstellerverantwortung in US-amerikanischen Bundesstaaten – beschleunigt die Fasernachfrage, da Markeninhaber auf leicht recycelbare Formate umsteigen. Angebotsseitige Engpässe – verursacht durch volatile Altpappepreise (OCC) und Energiekosten – stützen die Preisdisziplin, während nachgelagerte Technologien wie hybride Digital-Flexo-Pressen Möglichkeiten zur Massenanpassung eröffnen. Wettbewerbsvorteile verlagern sich zunehmend auf vertikal integrierte Produzenten, die in der Lage sind, Rohfasern zu sichern, in energieeffiziente Werke zu investieren und KI-gestützte Kartonagen-Designoptimierung einzusetzen.

Wichtigste Erkenntnisse des Berichts

- Nach Materialart entfiel im Jahr 2025 ein Marktanteil von 55,05 % der Wellpappenverpackungen auf Recycling-Containerboard; Fasersorten auf Basis landwirtschaftlicher Abfälle werden bis 2031 voraussichtlich mit einer CAGR von 6,54 % wachsen.

- Nach Kartonagenstil hielten traditionelle Schlitzkartons im Jahr 2025 einen Anteil von 32,05 %, während Faltkartons aufgrund der Weiterentwicklung von E-Commerce-Spezifikationen eine CAGR von 5,48 % anstreben.

- Nach Endverbraucherbranche dominierten Lebensmittelanwendungen im Jahr 2025 mit einem Anteil von 30,92 % an der Marktgröße für Wellpappenverpackungen, während E-Commerce-Fulfillment bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen wird.

- Nach Kartonagenart entfielen im Jahr 2025 auf einwellige Formate 65,05 % des Marktanteils; doppelwellige Kartonagen werden bis 2031 voraussichtlich eine CAGR von 5,93 % erzielen.

- Nach Drucktechnologie behielt der Flexodruck im Jahr 2025 einen Anteil von 58,10 %, doch Digitaldruckpressen gewinnen aufgrund der Nachfrage nach Kurzlaufen-Individualisierungen mit einer CAGR von 5,12 % an Bedeutung.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 39,85 % am Markt für Wellpappenverpackungen, während Südamerika bis 2031 mit der höchsten CAGR von 7,05 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Einblicke für Wellpappenverpackungen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mandate für umweltfreundliche Materialien | +1.2% | Global, mit EU und Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Explosion der E-Commerce-Pakete | +1.8% | Global, mit Asien-Pazifik und Nordamerika als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei digitalen und Flexo-Hybridpressen | +0.8% | Nordamerika und EU, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wirtschaftlichkeit von leichtgewichtigem Containerboard | +0.6% | Globale Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| KI-gestützte Kartonagen-Designoptimierung | +0.4% | Kernmarkt Asien-Pazifik, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Fasergewinnung aus landwirtschaftlichen Abfällen | +0.5% | Global, mit frühen Gewinnen in Europa und Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mandate für umweltfreundliche Materialien fördern die Fasersubstitution

Neue Recyclingvorschriften verlagern die Materialwahl für Verpackungen zugunsten von Fasern. Die EU-Anforderung, dass alle Verpackungen bis 2030 recycelbar sein müssen, zusammen mit Mindestquoten für Recyclingkunststoffe, hat Wellpappe zur risikoarmen Compliance-Option gemacht. [1]Europäisches Parlament, "Verpackungen und Verpackungsabfälle," europarl.europa.eu Fünf US-amerikanische Bundesstaaten erheben Gebührenstaffeln, die recycelbare Substrate begünstigen und Kostenvorteile von bis zu 15 % gegenüber Kunststoffformaten schaffen. [2]International Paper, "Die Landschaft der US-Bundesstaaten-EPR-Verpackungsgesetze," internationalpaper.com Markeninhaber beschleunigen Spezifikationsänderungen, weil die Vorlaufzeiten für die Kunststoffrecycling-Infrastruktur die Frist 2030 überschreiten. Wellpappes Rückgewinnungsrate von 71–76 % vereinfacht Prüfpfade, unterstützt unternehmerische ESG-Verpflichtungen und begrenzt das Strafrisiko. Werkbetreiber melden, dass sich die Auftragsvorlaufzeiten für faserbasierte SKUs um zwei Wochen verkürzen, da Weiterverarbeiter ihre Linien umrüsten, um die Scorecard-Anforderungen der Händler zu erfüllen.

Die Explosion der E-Commerce-Pakete verändert Verpackungsspezifikationen

Die globalen E-Commerce-Versandvolumina stiegen von 220 Milliarden Paketen im Jahr 2024 auf prognostizierte 340 Milliarden bis 2029 und heben funktionale Prioritäten wie Falltestbeständigkeit und Effizienz des Raumgewichts hervor. Doppelwellige und Mikrowellen-Kartonagen machen inzwischen mehr als ein Viertel der über führende Systemintegratoren versandten Pakete aus. Gerätehersteller reagieren mit On-Demand-Kartonagesystemen, die den Arbeitsaufwand um 40 % reduzieren und gleichzeitig den Bedarf an Füllmaterial senken, wodurch die Materialkosten pro Bestellung um 15 % sinken. Abonnement-Commerce-Betreiber verlangen bedruckbare Innenseiten für Brand Storytelling, was die Auslastung digital gedruckter Grafiken im Inneren des Versandbehälters weiter steigert. Diese Verschiebungen festigen die Rolle der Wellpappe als Transportmedium und als Marketingfläche.

Fortschritte bei digitalen und Flexo-Hybridpressen ermöglichen Massenanpassung

Hybridlinien, die CMYK-Digitalmaschinen mit Hochgeschwindigkeits-Flexostationen kombinieren, reduzieren Rüstzeiten auf unter fünf Minuten und ermöglichen Auflagenmengen von 100 Kartonagen ohne Kostenaufschläge. Tintenhersteller haben wasserbasierte Formulierungen eingeführt, die den Lebensmittelkontaktvorschriften entsprechen und einen direkten Platten-zu-Karton-Druck für Lebensmitteleinzelhandelskunden ermöglichen. Weiterverarbeiter gewinnen die Agilität, Werbekampagnen und saisonale SKUs ohne Lagerbestand von vorbedruckten Bögen zu bedienen. Eine breitere Einführung wird erwartet, da die Investitionskosten pro Hybridlinie unter 4 Millionen USD fallen – 30 % niedriger als im Jahr 2023. Die Integration von KI-Farbmanagement-Suiten hält Delta-E-Toleranzen unter 2,0 und gewährleistet grafische Konsistenz über alle Werke hinweg.

KI-gestützte Kartonagen-Designoptimierung reduziert den Materialverbrauch

Algorithmen des maschinellen Lernens simulieren die Druckleistung über verschiedene Wellenmuster und Stapelhöhen und ermöglichen es Weiterverarbeitern, das Kartonagegewicht um 8–10 % zu reduzieren, ohne die Kantenstauchwiderstandsfestigkeit zu beeinträchtigen. Bildverarbeitungssysteme erkennen Rillenfehler bei Geschwindigkeiten von 250 m/min und senken so die Ausschussraten. Predictive-Maintenance-Module reduzieren ungeplante Ausfallzeiten um 12 % und verlängern die Lebensdauer von Wellmaschinen-Walzen. Frühe Anwender berichten von jährlichen Einsparungen von mehr als 3 Millionen USD bei mittelgroßen Produktionskapazitäten, verbessern gleichzeitig die Recyclingkompatibilität durch reduzierte Mischmaterialkaschierungen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Mehrwegkunststoffen und Mehrwegbehältern (RPCs) | -0.8% | Nordamerika und EU, mit Fokus auf den Einzelhandelssektor | Kurzfristig (≤ 2 Jahre) |

| Volatile OCC- und Energiepreise | -1.1% | Globale Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Stromintensitätsobergrenzen für Wellmaschinen | -0.3% | EU und regulierte Märkte | Mittelfristig (2–4 Jahre) |

| Grenzen für industrielle Wasserentnahme in Werken | -0.4% | Wassergestresste Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Einführung von Mehrwegkunststoffen und Mehrwegbehältern (RPCs) gefährdet die Einwegnachfrage

Händler erweitern Mehrwegbehälter-Pools (RPC) für Obst, Gemüse und Fleisch, weil diese den Schwund reduzieren und den Arbeitsaufwand auf Ladenebene verringern. Frankreich, Deutschland und Südkorea haben Wiederverwendungsquoten oder Pfandsysteme eingeführt, die langlebige Behälter gegenüber einwelligen Wellpappenkartonagen bevorzugen. Automatisierte Rückwasch-Netzwerke senken die RPC-Kosten pro Umfang unter 0,25 USD, wenn die Umlaufzahl 25 überschreitet, und unterbieten damit Einwegeinheiten für vorhersehbare Frischwaren-Lieferketten. Wellpappenweiterverarbeiter verteidigen ihren Anteil durch hochbarrierige feuchtigkeitsbeständige Beschichtungen und manipulationssichere Verriegelungslaschen, sehen sich jedoch in umsatzstarken Kanälen einem Margendruck ausgesetzt.

Volatile OCC- und Energiepreise komprimieren die Fertigungsmargen

Die OCC-Preise stiegen im Januar 2025 im Jahresvergleich um 7,10 USD pro Tonne, angetrieben durch ein sich verengendes Altpapierangebot infolge logistischer Engpässe und konkurrierender Nachfrage aus asiatischen Werken. [3]Redaktion, "Altpappenmarkt steigt um 0,40 USD/Tonne," RecycleNet, recyclenet.com Die Spotpreise für Strom in Europa überstiegen im Winter 2024–25 150 EUR/MWh und erhöhten die Betriebskosten der Wellmaschinen um bis zu 28 USD pro Kurzton. Werke, die Zuschläge nicht weitergeben können, melden eine EBITDA-Margenkontraktion von 180 Basispunkten. Größere integrierte Konzerne begegnen der Volatilität durch werkseignene Energieprojekte und Absicherungen bei der Faserbeschaffung und vergrößern damit den Kostenvorteil gegenüber eigenständigen Plattenlieferanten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialart: Recyclingfaser behält die Führung, doch Versuche mit Agrarbfallstoffen beschleunigen sich

Recyclingqualitäten entfielen im Jahr 2025 auf 55,05 % des Marktanteils für Wellpappenverpackungen, gestützt durch reife Erfassungsnetzwerke und günstige EPR-Gebührenstrukturen. Für das Segment wird eine CAGR von 4,56 % prognostiziert, da Markeninhaber die Schwellenwerte für Post-Consumer-Anteile anheben. Virgin-Kraftliner behält seine Relevanz für schwere Exportkartons, verliert jedoch kontinuierlich an Volumenanteil. Weizenstroh-, Reisschalen- und Tomatenstrunkzellstoffe kommen in kommerziellen Pilotprojekten zum Einsatz; Labortests zeigen Zugfestigkeitsgewinne von bis zu 25 % gegenüber konventionellem Recyclingzellstoff. Investitionen in regionale dezentralisierte Zellstoffeinheiten sind entscheidend, um die Feuchtigkeit der Rohstoffe und die Logistikkosten zu kontrollieren. Ein erfolgreicher Hochlauf würde OCC-Preiszyklen dämpfen und die Faserbeschaffung diversifizieren und damit die Versorgungskettenresilienz stärken.

Zellstoffe aus landwirtschaftlichen Abfällen bieten auch ökologische Vorteile und senken die Kohlenstoffintensität um 20–25 % gegenüber Frischholzfasern, da Walternte-Schritte entfallen. Frühe Anwender in Italien und Indien integrieren Agrarbfallstoffe bei 15–20 % Mischungsanteilen, ohne die Einstellungen der Wellmaschinen zu ändern. Obwohl Zertifizierungsrahmen für die Lebensmittelkontakt-Compliance noch in den Anfängen stecken, erwarten die Produzenten bis 2027 eine regulatorische Angleichung. Diese Innovationen deuten darauf hin, dass sich der Markt für Wellpappenverpackungen von einer binären Frisch-versus-Recycling-Betrachtung zu einem breiteren Multi-Faser-Portfolio verschieben wird und damit seine Anpassungsfähigkeit an regionale Ressourcenengpässe stärkt.

Nach Kartonagenstil/-konstruktion: Faltkartons überholen Schlitzkarton-Standards

Traditionelle Regular-Slotted-Container (RSC) hielten im Jahr 2025 einen Anteil von 32,05 %, aber Faltkarton-Formate werden bis 2031 voraussichtlich mit einer CAGR von 5,48 % wachsen, angetrieben von E-Commerce-Markeninhabern, die schnell montierbare Designs suchen, die das Unboxing-Erlebnis verbessern. Automatisierte Aufrichtmaschinen verarbeiten Faltkarton-Stile mit 35 Kartonagen pro Minute – 40 % schneller als manuelle RSC-Linien – und sparen Fulfillment-Zentren erhebliche Arbeitskosten. Im Kontext der Marktgröße für Wellpappenverpackungen übersetzt sich diese Verschiebung in ein inkrementelles Umsatzwachstum von 8,9 Milliarden USD zwischen 2026 und 2031.

Schlitzkartons behalten Kostenvorteile, wo Raumeffizienz und Palettierung entscheidend sind, wie etwa bei der Distribution von Industrieersatzteilen. Teleskop- und Starrkörperkartons besetzen Premium-Nischen, darunter Luxuselektronik, wo visuelle Ästhetik und Stoßschutz die Materialkosten überwiegen. Digitaldruckfertige Faltkarton-Konstruktionen integrieren zunehmend Aufreißstreifen und wiederverwendbare Verschlüsse und richten sich damit an Omnichannel-Logistikflüsse aus. Die sich entwickelnde Konstruktionslandschaft zeigt, wie Leistungskriterien, Automatisierungsfähigkeit und Verbrauchereinbindung gemeinsam die Spezifikationstrends im Markt für Wellpappenverpackungen beeinflussen.

Nach Endverbraucherbranche: E-Commerce verkürzt den Abstand zur Führungsposition von Lebensmitteln

Lebensmittelverpackungen machten im Jahr 2025 30,92 % der Marktgröße für Wellpappenverpackungen aus, unterstützt durch feuchtigkeitsbeständige Beschichtungen, die FDA-Kontaktnormen erfüllen und die Frische von Obst und Gemüse erhalten. Das Wachstum stabilisiert sich bei einer CAGR von 3,12 %, da reife Lebensmitteleinzelhandelskanäle ihre Grenzen erreichen. Umgekehrt wird für E-Commerce- und Fulfillment-Anwendungen ein Wachstum von 8,12 % CAGR prognostiziert, was bis 2031 einen inkrementellen Wert von 13,4 Milliarden USD schafft. Abonnement-Kits, Direct-to-Consumer-Mode und Same-Day-Elektroniklieferungen erfordern alle maßgenaue, schützende und markenfähige Kartonagen.

Sendungen im Gesundheitswesen erfordern Serialisierungsfenster und manipulationssichere Bänder, wobei strenge Validierungsanforderungen Premium-Preispunkte fördern. Industrielle Nutzer steigen von Holzkisten auf dreiwellige Wellpappenalternativen um, angelockt durch 30 % Gewichtseinsparungen, die Frachtkosten senken. Diese Dynamik bestätigt, dass die Diversifizierung der Endnutzung strukturelle Wachstumschancen für den Markt für Wellpappenverpackungen stärkt.

Nach Kartonagenart: Doppelwellige Kartonagen gewinnen Marktanteile durch Leistungseffizienz

Einwellige Bögen blieben im Jahr 2025 mit einem Anteil von 65,05 % dominant, doch doppelwellige Optionen sollen mit einer CAGR von 5,93 % wachsen, da Paketdienste die Fallteststandards verschärfen. Die Einbeziehung von BC- oder EB-Wellenkombinationen steigert die Kantenstauchwiderstandsfestigkeit um bis zu 45 % und erhält gleichzeitig bedruckbare Oberflächen. Die Marktgröße für Wellpappenverpackungen im Bereich doppelwelliger Konstruktionen soll bis 2031 79,6 Milliarden USD überschreiten.

Dreiwellige Qualitäten konkurrieren mit Sperrholz für schwere Industriemotoren und Batterien. Unterdessen dringen Mikrowellen-Varianten in das Gebiet von Faltschachteln ein und bieten überlegene Steifigkeit und E-Commerce-freundliche Grafiken. Produzenten, die in schnell wechselnde Wellmaschinen investieren, können in weniger als 10 Minuten von B- auf E-Welle wechseln, Kartonagenprofile an den Auftragsmix anpassen und den Umlaufbestand minimieren. Diese Flexibilität festigt die Rolle der Wellpappe als multifunktionales Substrat.

Nach Drucktechnologie: Digitaldruck gewinnt an Fahrt bei anhaltender Flexodominanz

Der Flexodruck hielt im Jahr 2025 58,10 % Marktanteil aufgrund seines unübertroffenen Durchsatzes bei langen Auflagen. Dennoch sind Digitaldruckpressen bis 2031 für eine CAGR von 5,12 % vorgesehen, wodurch ihr Umsatzbeitrag auf 15,10 % des Marktes für Wellpappenverpackungen steigt. Niedrigere Tintendeckungskosten, spontane Grafikänderungen und reduzierte Druckplattenbestände untermauern diese Verschiebung.

Hybridpress-Installationen stiegen 2024 um 22 % und kombinieren Flexo-Grundfarben mit digitalen variablen Daten für personalisierte Marketingkampagnen. Lebensmittelkontakt-konforme Digitaltinten überwinden regulatorische Hürden und eröffnen neues Wachstum in Tiefkühl- und Kühlsegmenten. Sieb- und Offsetdruck bleiben Nischen für metallische Veredelungen und ultrahochauflösende fotografische Arbeiten. Insgesamt spiegeln diese Technologieentscheidungen eine Branche wider, die von der Massenproduktion zur skalierbaren Massenanpassung übergeht.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 39,85 % des globalen Umsatzes im Markt für Wellpappenverpackungen und nutzt weiterhin die Fertigungsintegration und kosteneffiziente Faserbeschaffung. Nine Dragons Paper erweiterte die Jahreskapazität auf 25,37 Millionen Tonnen und untermauert damit die Angebotsdominanz der Region. Chinas Konjunkturmaßnahmen stimulieren den Inlandskonsum, doch exportorientierte Werke in Vietnam und Malaysia bedienen nun Handelskorridore der Belt-and-Road-Initiative. Investitionen in Altpapier-Importquoten fördern auch lokale Agrarbfallstoff-Zellstoff-Pilotprojekte und mindern die OCC-Abhängigkeit.

Südamerika ist der am schnellsten wachsende Korridor mit einer prognostizierten CAGR von 7,05 % bis 2031. Brasiliens Containerboard-Lieferungen stiegen trotz makroökonomischer Gegenwind, da Produzenten Werke für Exportmärkte neu ausrichteten. Klabins neue Anlage in Paraná exemplifiziert Vorkapazitätswetten, während chilenische und kolumbianische Weiterverarbeiter in Faltschachtel-Automation investieren, um E-Commerce-Kartonagen-Stile zu bedienen. Die Faserselbstversorgung, verankert in reichlich vorhandener Zuckerrohr-Bagasse und Eukalyptusplantagen, positioniert die Region als künftigen Agrarbfallstoff-Versorgungsdrehpunkt.

Nordamerika und Europa verzeichnen ein stetiges Wachstum im mittleren einstelligen Bereich, verankert in regulatorischer Compliance und wertschöpfenden Innovationen. Das EU-Recyclierbarkeitsmandat, das 2025 in Kraft trat, hat bereits 6 % des Kunststoff-Transittransportverpackungsvolumens auf Wellpappe verlagert. International Papers Übernahme von DS Smith für 7,2 Milliarden USD erweitert seinen Nachhaltigkeitsverpackungs-Fußabdruck auf beiden Kontinenten und soll bis 2027 Synergien von 600–700 Millionen USD freisetzen. Europäische Werkaufrüstungen priorisieren Energieeinsparungen, wobei Stora Ensos Oulu-Linie 20 % niedrigere Treibhausgasintensität als veraltete Papiermaschinen beansprucht. In den Vereinigten Staaten übersteigt die Digitaldruck-Durchdringung 18 % der installierten Wellpappen-Druckkapazität und beschleunigt die Massenanpassung in Konsumgüterverpackungen.

Regulatorisches Umfeld

Regulatorische Vorgaben beschleunigen die Einführung faserbasierter Verpackungen und verschärfen zugleich die Leistungs- und Berichtsanforderungen für Wellpappverpackungen. In der Europäischen Union tritt die Verordnung über Verpackungen und Verpackungsabfälle (PPWR), Verordnung (EU) 2025/40, am 12. August 2026 in Anwendung, ersetzt die Richtlinie 94/62/EG und führt Maßnahmen ein, die die Wahl der Wellpappspezifikation beeinflussen, einschließlich der Recyclingfähigkeitsbewertung und öko-modulierter Gebühren im Rahmen der erweiterten Herstellerverantwortung (EPR). Die PPWR enthält zudem eine Leerraumbeschränkung (einen maximalen Schwellenwert für Leerraum), die Markeninhaber und Fulfillment-Netzwerke zu passgenauen Wellpappdesigns und Verpackungsoptimierungstools drängt.

Die Einhaltung der Lebensmittelkontaktvorschriften prägt weiterhin die Auswahl von Innenlagen und Additiven für Wellpappe, die in Lieferketten für Lebensmittel und Frischwaren eingesetzt wird. In den Vereinigten Staaten unterliegen Papier und Karton für Lebensmittelverpackungen den FDA-Vorschriften zum Lebensmittelkontakt gemäß 21 CFR Parts 174-186, einschließlich 21 CFR 176.180 für Komponenten mit Kontakt zu trockenen Lebensmitteln. Neben den Maßnahmen der EU expandieren EPR-Rahmenwerke in Nordamerika weiterhin auf subnationaler Ebene, was den Compliance-Aufwand rund um Herstellerdefinitionen, Kennzeichnung und Gebührenmeldungen erhöht, die je nach Jurisdiktion variieren und beeinflussen, wie Verarbeiter und Markeninhaber Verträge und Verpackungsdokumentation gestalten.

Wettbewerbslandschaft

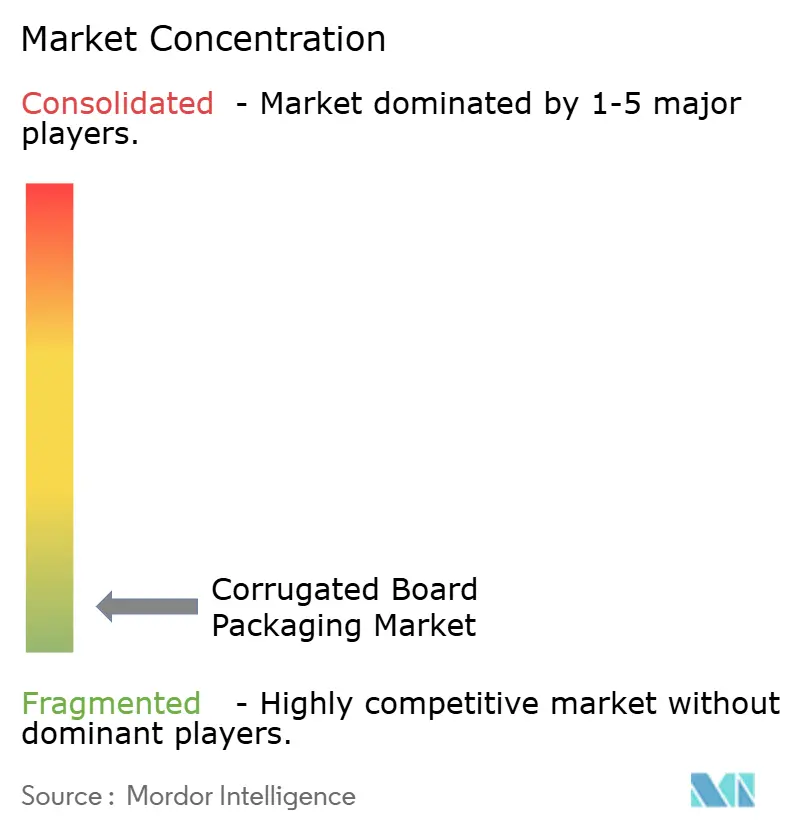

Der Markt für Wellpappenverpackungen ist durch Fragmentierung gekennzeichnet. International Papers Übernahme von DS Smith und die Bildung von Smurfit WestRock erhöhten die kombinierte Kapazität, doch regionale Marktführer wie Nine Dragons und Lee & Man bewahren ihren Anteil durch geschlossene Faserschleifen und niedrigere Lieferkosten. Die vertikale Integration über Zellstoff-, Papier- und Verarbeitungslinien hinweg schützt große Akteure vor OCC-Volatilität und versetzt sie in die Lage, strengere Emissionsvorschriften zu geringeren Grenzkosten einzuhalten.

Die Technologieeinführung ist zu einem stärkeren Differenzierungsmerkmal geworden als die Größe allein. Smurfit WestRocks 100 % recycelbares Papierpaletten-Stretch-Kraftpapier ersetzt Polyethylen-Stretchfolie und reduziert die Scope-3-Emissionen der Kunden, was zeigt, wie Produktinnovation Premium-Preissegmente erschließt. Midland Paper Packaging nutzt KI-gestützte optische Inspektion zur Reduzierung von Schnittabfällen und illustriert Wettbewerbsgewinne für mittelgroße Weiterverarbeiter, die agil genug sind, neue Werkzeuge zu erproben. Die Verarbeitung von Agrarbfallstoff-Fasern begünstigt noch immer agile regionale Werke, obwohl internationale Konzerne begonnen haben, strategische Joint Ventures zur Sicherung der Versorgung abzuschließen.

Der Preiswettbewerb bleibt rational, da Energie- und Fasermangel wertschöpfende Verträge mit Weitergabeklauseln begünstigen. Markeninhaber vergeben zunehmend mehrjährige Vereinbarungen auf der Grundlage von Recyclierbarkeitskennzahlen und Kohlenstoff-Fußabdruck-Dashboards und erhöhen damit die Anforderungen für Teilnehmer ohne interne LCA-Fähigkeiten. M&A-Aktivitäten werden voraussichtlich fortgesetzt, da Produzenten geografische Diversifizierung und Technologieportfolios anstreben, die Compliance-Risiken mindern.

Marktführer im Bereich Wellpappenverpackungen

International Paper Company

Mondi Group

Smurfit WestRock

Sealed Air Corporation

Nine Dragons Paper (Holdings) Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-getriebene Neugestaltung und Automatisierungsaufrüstungen schaffen Ausgaben rund um passgenaue Dimensionierung, leistungsfähigere Kartonprofile und digital gesteuerte Werksabläufe. Mit dem Inkrafttreten der EU-PPWR-Leerraumanforderung am 12. August 2026 stärkt sich der Business Case für bedarfsgerechte Dimensionierung, Boxdesign-Optimierung und Mikrowellen-Fähigkeit für E-Commerce und Omnichannel-Distribution, wo Dimensionseffizienz und Schadensminimierung Kaufkriterien darstellen. Dies lenkt Chancen zu Verarbeitern und Ausrüstungsanbietern, die automatisierte Endbearbeitung, schnelle Umrüstungen und datengestützte Qualitätskontrolle kombinieren können, während sie Markeninhaber bei der Dokumentation von Recyclingfähigkeit und Materialkonformität über länderübergreifende Lieferketten unterstützen.

Die Aktivitäten im Jahr 2026 zeigen zudem, wo sich Investitionen in Kapazität und Fähigkeiten konzentrieren. International Paper kündigte eine nachhaltige Verpackungsanlage im Wert von 225 Millionen USD mit 468.000 Quadratfuß in Brandon, Mississippi, an, deren Betrieb für das vierte Quartal 2027 vorgesehen ist, um einen modernen Standort in Einklang mit der Nachfrage nach Wellpappverpackungen und der Netzwerkoptimierung zu schaffen. Auf der Verarbeitungsseite gab DS Smith eine Investition von bis zu 100 Millionen dänischen Kronen bekannt, um eine neue Rotationsstanzlinie in seiner Anlage in Grenaa, Dänemark, zu installieren, die voraussichtlich rund 15 Millionen Quadratmeter zusätzliche Jahreskapazität bringt und höhere Durchsatzraten sowie wertschöpfungsstärkere Verpackungsformate unterstützt. Automatisierung und integrierte Falt-Kleb-Linien, einschließlich Bobst Expertfold 165, verdeutlichen zudem Weißräume in Märkten mit Arbeitskräfteknappheit, in denen Verarbeiter daran arbeiten, die Qualität trotz Materialvariabilität zu stabilisieren und Lieferzeiten für individualisierte und einzelhandelsfertige Wellpappverpackungen zu verkürzen.

Aktuelle Branchenentwicklungen

- Juni 2026: International Paper schloss die Übernahme von North Pacific Paper Company (NORPAC) im Wert von 360 Millionen USD ab. Der Deal stärkt die Systemflexibilität und ergänzt Fähigkeiten im Zusammenhang mit leichten, leistungsstarken Papiersorten, die die Nachfrage nach Wellpappverpackungen speisen, insbesondere für Kunden an der Westküste. Er unterstützt zudem Strategien der vertikalen Integration mit dem Ziel, die Anfälligkeit gegenüber Faser- und Energiepreisschwankungen zu verringern.

- Mai 2026: International Paper begann mit dem Bau einer neuen nachhaltigen Verpackungsanlage mit 468.000 Quadratfuß in Rankin County, Mississippi, unterstützt durch eine Investition von 225 Millionen USD, mit geplanter Inbetriebnahme im vierten Quartal 2027. Der Standort erweitert die moderne Kapazität für Wellpappverpackungen und unterstützt die Netzwerkoptimierung, während Markeninhaber die Substitution weniger recyclingfähiger Formate beschleunigen. Ein neueres Werkslayout ermöglicht zudem mehr Automatisierung und durchsatzeffizienteren Betrieb im Vergleich zu bestehenden Verarbeitungsstandorten.

- März 2025: International Paper schloss den Kauf von DS Smith im Wert von 7,2 Milliarden USD ab und erweiterte damit seine Plattform für nachhaltige Verpackungen über eine breite internationale Betriebsbasis. Der Zusammenschluss erhöht die Skalierung in der Wellpappenherstellung und -verarbeitung und verbessert den Zugang zu europäischen Kunden, die zunehmend strengere Verpackungsvorschriften erfüllen müssen. Er erhöht zudem den Wettbewerbsdruck auf regionale Verarbeiter, da große Konzerne integrierte Lieferketten und multinationale Kundenverträge nutzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Wellpappverpackungsprodukten, die zum Schutz, Versand und zur Regalpräsentation von Waren verkauft werden, wobei die Packstruktur gewellten Papierwellstoff zwischen Deckenlagen verwendet und in nutzbare Formate verarbeitet wird.

Ausschlüsse des Geltungsbereichs: Ausgenommen sind Formteile aus Zellstoff, Vollpappkartons, flexible Papierverpackungen und wiederverwendbare Kunststoff-Transportverpackungen, die keine Wellpappkonstruktion verwenden.

Übersicht der Segmentierung

- Nach Materialart

- Frisch-Containerboard

- Recycling-Containerboard

- Nach Kartonagenstil/-konstruktion

- Schlitzkartons

- Teleskopkartons

- Starrkörperkartons

- Faltkartons

- Nach Endverbraucherbranche

- Lebensmittel

- Verarbeitete Lebensmittel

- Frischnahrungsmittel und Erzeugnisse

- Getränke

- Körper- und Haushaltspflege

- E-Commerce und Fulfillment

- Gesundheitswesen und Pharmazeutika

- Elektrik und Elektronik

- Industrie

- Sonstige Endverbraucherbranchen

- Lebensmittel

- Nach Kartonagenart

- Einwellig

- Doppelwellig

- Dreiwellig

- Mikrowelle

- Nach Drucktechnologie

- Flexodruck

- Digitaldruck

- Offsetdruck

- Siebdruck

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Russland

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Singapur

- Rest Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest Afrikas

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Kartierung der Lieferkette von der Wellpappenrohpapierproduktion über die Verarbeitung und den Druck bis zur Distribution, damit das Modell eng an das tatsächlich Verkaufte gekoppelt bleibt. Wir nutzten öffentliche Quellen wie die UN-Comtrade-Handelsstatistiken, makroökonomische Indikatoren der Weltbank, Branchen- und Preisreihen der OECD, Verpackungs- und Recyclingveröffentlichungen der EPA sowie Forstwirtschafts- und Zellstoff-/Papierdatensätze der FAO, um Nachfragesignale und Faserverfügbarkeit zu verankern.

Um diese Eingaben in Marktzahlen zu übersetzen, prüften wir zudem Geschäftsberichte, Investorenpräsentationen und Veröffentlichungen von Verpackungsverbänden, um Mixverschiebungen und die gängigsten Verarbeitungsformate zu verstehen. Wir nutzten unterstützende Prüfungen aus Patentdatenbanken, um Aktivitäten bei Beschichtungen, Druck und Gewichtsreduzierung zu verfolgen, sowie aus einem kostenpflichtigen Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichten, um Umsätze und Kapazitätsankündigungen zu verifizieren. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und interne Referenzquellen wurden zur Datenerhebung, Gegenprüfung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, welcher Anteil der Wellpappenrohpapierproduktion in Wellpappverpackungen fließt und wie sich die Preisgestaltung durch Verarbeitung und Druck bewegt. Wir sprachen mit Verarbeitern, Papierherstellern, Distributoren und großen Verpackungskäufern in APAC, EMEA und Amerika, damit Annahmen zu Kartonsorten, Boxenmix und Endverbrauchsnachfrage korrigiert werden konnten, wo Sekundärdaten zu allgemein blieben.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 14% | APAC: 49% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 36% | EMEA: 30% |

| Kleinere Akteure: 16% | Manager: 50% | Amerika: 21% |

Marktdimensionierung & Prognose

Die Dimensionierung nutzte einen Top-Down-Ansatz, bei dem Produktions- und Handelsdaten für Wellpappenrohpapier verwendet wurden, um den Nachfragepool für Wellpappverpackungen nach Region zu rekonstruieren, der anschließend anhand von Verarbeitungsintensität und Endmarktaktivität aufgeteilt wurde. Um die Gesamtsummen realistisch zu halten, führten wir zudem selektive Bottom-Up-Prüfungen durch, bei denen Stichproben von Verarbeiterumsatzspannen, typischen Preisbewegungen pro Tonne und Volumenproxys für stark genutzte Anwendungen wie E-Commerce-Fulfillment und Sendungen verarbeiteter Lebensmittel verwendet wurden.

Zu den wichtigsten Eingaben, die das Modell prägten, gehörten die Produktion von Wellpappenrohpapier und die Verfügbarkeit von Altpapier, der Mix aus recyceltem und Frischfasermaterial, durchschnittliche Verarbeitungsausbeuten und Verschnittverluste, die Preisspanne zwischen Deckenlage und Mittellage sowie makroökonomische Indikatoren im Zusammenhang mit der Bewegung verpackter Güter (Industrieproduktion und Einzelhandel). Prognosen wurden mittels Szenarioanalyse entwickelt, wobei das Basisszenario-Wachstum anhand von Expertenmeinungen zu Gewichtsreduzierung, Recyclingzielen und regionalen Verlagerungen in der Fertigung angepasst wurde. Fehlten Bottom-Up-Signale für kleinere Märkte, wurden Lücken durch Proxy-Verhältnisse aus vergleichbaren Volkswirtschaften geschlossen und anschließend durch Folgegespräche erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch den Vergleich der modellierten Umsätze mit unabhängigen Signalen wie Tonnagetrends, Preisindizes und gemeldeten Auslastungsänderungen, gefolgt von einer Prüfung, ob die Verschiebungen regionsübergreifend konsistent waren. Ausreißer wurden markiert, Annahmen überarbeitet, und die Logik wurde in mehr als einem Analystendurchgang geprüft, bevor die Freigabe erfolgte.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa größere Kapazitätserweiterungen, Faserpreisschocks oder politische Änderungen mit Auswirkungen auf Recyclinganteile. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die neuesten makroökonomischen Veröffentlichungen und Unternehmensaktualisierungen in den Zahlen widergespiegelt werden, die Kunden erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Wellpappverpackungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Wellpappverpackungen können weit voneinander abweichen, da die Kategorie eng mit Wellpappenrohpapier, Kartonverpackungen und breiteren Verpackungssummen zusammenhängt und diese Abgrenzungen nicht von jedem Herausgeber gleich gezogen werden. Unterschiede zeigen sich auch, wenn eine Studie Umsätze auf Herstellerebene ausweist, während eine andere Großhandelswerte verwendet, oder wenn Basisjahr und Währungszeitpunkt nicht aufeinander abgestimmt sind.

Die Hauptabweichung ergibt sich daraus, ob Verkäufe von Wellpappmaterial als Verpackungsumsatz gezählt werden, wobei Mordor Intelligence Wellpappverpackungen nur zählt, wenn sie zu Verpackungsformaten verarbeitet werden, anstatt den gesamten Umsatz mit Wellpappenrohpapier als Teil des Marktes zu behandeln.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 205,74 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 265,70 Mrd. USD (2024) | Verwendet einen breiteren Geltungsbereich für Wellpappverpackungen und mischt Jahre und Zahlen auf derselben Seite, was darauf hindeutet, dass angrenzende Kategorien und unterschiedliche Wertansätze möglicherweise in eine Gesamtsumme zusammengeführt werden. |

| Werkstoff-Ausblick B | 180,50 Mrd. USD (2025) | Deckt Wellpappe als Werkstoffmarkt ab, was den Wert der Verpackungsverarbeitung und des Drucks unterzählen kann, und folgt möglicherweise eher tonnagebezogener Preisgestaltung als dem Umsatz aus verarbeiteten Verpackungen. |

Betrachtet man die drei Zahlen im Vergleich, erklärt sich die Spanne hauptsächlich durch die Wahl des Geltungsbereichs und die bepreiste Stufe der Wertschöpfungskette, nicht durch eine Uneinigkeit über die Richtung der Nachfrage. Indem wir die Gesamtsumme an den Fluss von Wellpappenrohpapier, die Verarbeitungsintensität und realistische Prüfungen der Preisentwicklung koppeln, halten wir die Schätzung nachvollziehbar an Eingaben gebunden, die Jahr für Jahr erneut getestet werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Wellpappenverpackungen im Jahr 2026?

Er wird auf 205,74 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 3,73 % einen Wert von 247,1 Milliarden USD erreichen.

Welche Region führt die globalen Umsätze bei Wellpappenverpackungen an?

Asien-Pazifik hält mit 39,85 % den größten Anteil, gestützt durch erhebliche Containerboard-Kapazitäten und das Wachstum der E-Commerce-Logistik.

Was treibt die Einführung von doppelwelligen Kartonagen voran?

Steigende Haltbarkeitsstandards für Pakete bei Falltests und die Anforderungen der automatisierten Lagerhaltung steigern die Nachfrage nach doppelwelligen Kartonagen, die voraussichtlich mit einer CAGR von 5,93 % wachsen werden.

Wie beeinflussen Vorschriften die Materialwahl?

EU- und US-amerikanische Recyclierbarkeitsmandate erhöhen die Compliance-Kosten für Kunststoffe und veranlassen Markeninhaber, auf faserbasierte Wellpappenformate umzusteigen.

Welche Drucktechnologie wächst am schnellsten?

Digital- und Hybriddruckpressen expandieren mit einer CAGR von 5,12 %, da sie kosteneffiziente Kurzauflagen und Massenanpassung für den Online-Einzelhandel ermöglichen.

Seite zuletzt aktualisiert am: