Marktgröße und Marktanteile für Wellpappenverpackungen im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

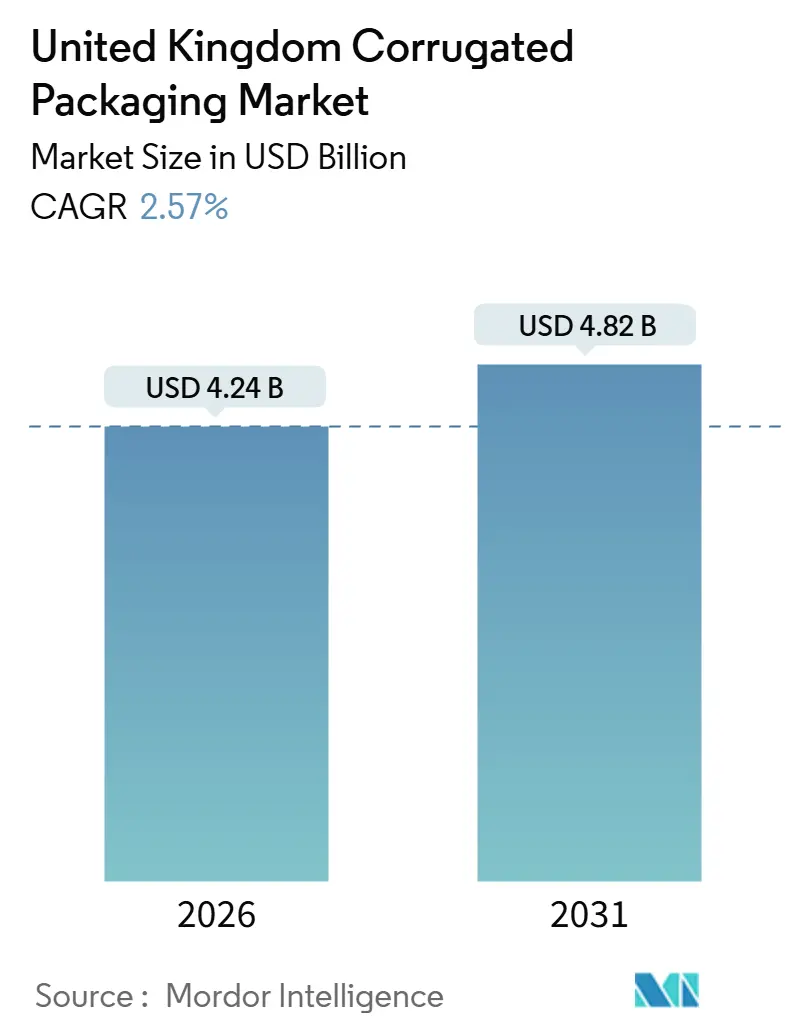

| Marktgröße (2026) | 4.24 Milliarden US-Dollar |

| Marktgröße (2031) | 4.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.57% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wellpappenverpackungen im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Wellpappenverpackungen im Vereinigten Königreich beläuft sich im Jahr 2026 auf 4,24 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 4,82 Milliarden USD erreichen, was einer CAGR von 2,57 % über den Prognosezeitraum entspricht. Dieses moderate Wachstumstempo signalisiert eine reife Marktlandschaft, in der das Wachstum der E-Commerce-Pakete und die Politiken zur Reduzierung von Kunststoff den Margendruck durch volatile Preise für Altpapier und erhöhte Stromtarife überwiegen. Die Plastikverpackungssteuer, die nun 210,82 GBP (267,7 USD) pro Tonne beträgt, lenkt weiterhin Kapital in Wellpappenlinien um, während die Gebühren der erweiterten Herstellerverantwortung von 196 GBP (248,9 USD) pro Tonne für Papier und Pappe die Verarbeiter dazu veranlassen, leichtere Boardqualitäten zu verwenden, Logistikemissionen zu reduzieren und Zellstoffausbeuten zu steigern. Die Preise für Altkartonagen bleiben unberechenbar, und die Stromkosten im vierten Quartal 2024 lagen im Durchschnitt bei 25,97 Pence (0,33 USD) pro Kilowattstunde, was die Margen der Wellpappenhersteller belastet. Dennoch stützt die anhaltende Nachfrage aus dem Lebensmittel-, Getränke- und Direktvertriebssegment ein stetiges Mengenwachstum, und Investitionen in digitale Tintenstrahlgeräte beschleunigen kurzauflagige Grafiken für personalisierte Verpackungen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Steckkartons im Jahr 2025 mit einem Umsatzanteil von 42,43 %, während Trays, Mappen und Bögen bis 2031 mit einer CAGR von 3,66 % wachsen sollen.

- Nach Boardtyp entfielen einwellige Konstruktionen im Jahr 2025 auf 38,32 % des Marktanteils für Wellpappenverpackungen im Vereinigten Königreich, während dreifachwellige Formate voraussichtlich mit einer CAGR von 4,32 % wachsen werden.

- Nach Wellenprofil hielt C-Welle im Jahr 2025 einen Anteil von 32,54 %, und die F-Welle soll bis 2031 mit einer CAGR von 4,65 % zulegen.

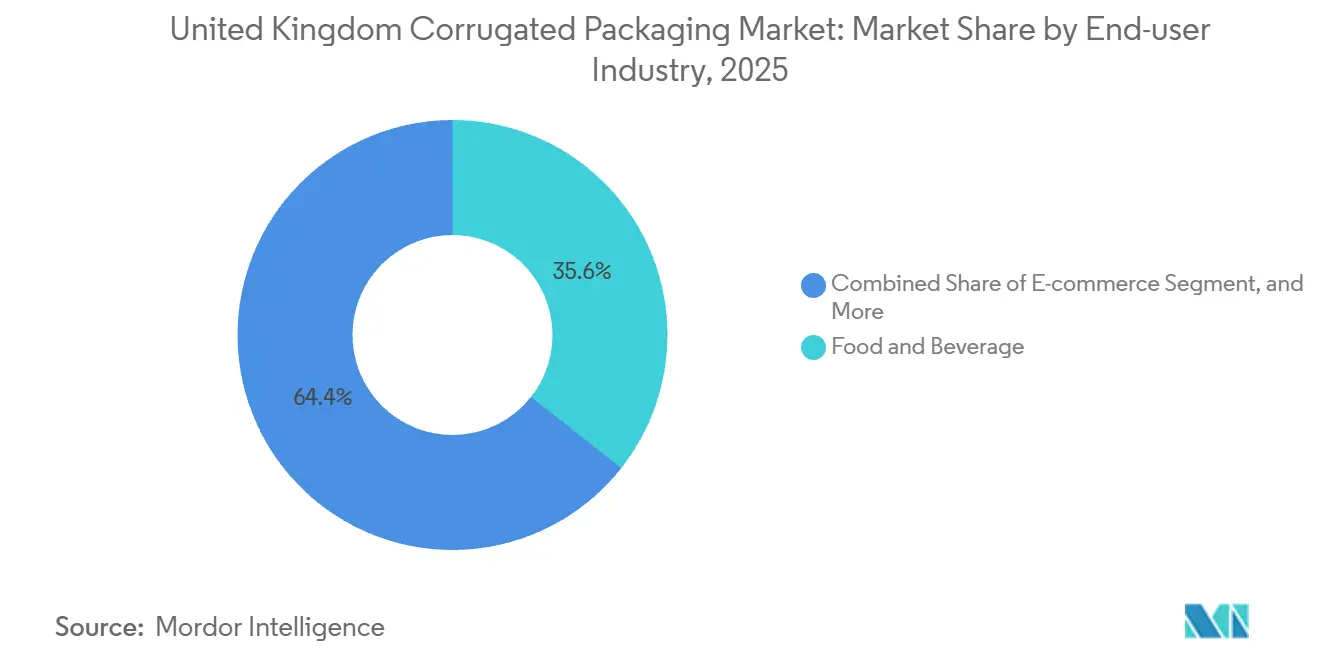

- Nach Endverbraucherbranche entfielen Lebensmittel und Getränke im Jahr 2025 auf 35,63 % der Marktgröße für Wellpappenverpackungen im Vereinigten Königreich, während der E-Commerce mit einer CAGR von 4,73 % wächst.

- Nach Drucktechnologie hielt Flexodruck im Jahr 2025 einen Anteil von 28,54 %, wobei der Digitaldruck mit einer CAGR von 3,54 % zulegt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Wellpappenverpackungen im Vereinigten Königreich

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Commerce-Paketmengen | +0.6% | National, konzentriert auf die Ballungsräume London, Manchester und Birmingham | Kurzfristig (≤ 2 Jahre) |

| Präferenz für recycelbare faserbasierte Verpackungen | +0.5% | National, am stärksten in England unter den Vorgaben des vereinfachten Recyclings | Mittelfristig (2–4 Jahre) |

| Initiativen zur Gewichtsreduzierung | +0.3% | National, angeführt von Lebensmittel- und Getränkeketten mit Zielen zur Senkung von Scope-3-Emissionen | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage von verarbeiteten Lebensmittelmarken | +0.4% | National, konzentriert in den East Midlands und Yorkshire | Langfristig (≥ 4 Jahre) |

| Ausweitung der regalfertigen Formate | +0.2% | National, angeführt von führenden Supermarktgruppen | Mittelfristig (2–4 Jahre) |

| Auswirkungen der Plastikverpackungssteuer | +0.3% | National, betrifft Hersteller mit einem Jahresdurchsatz von über 10 Tonnen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Paketmengen

Die Durchdringung des Online-Handels erreichte im Jahr 2024 27,8 % des gesamten Umsatzes im Vereinigten Königreich und stimulierte die Nachfrage nach leichten B- und F-Wellen-Mailings, die automatisierten Sortierkräften standhalten und gleichzeitig Gebühren für das Dimensionsgewicht minimieren.[1]Über Amazon, "Versand im eigenen Behälterprogramm," aboutamazon.com Die Markenbeteiligung an „Versand im eigenen Behälter”-Programmen erweitert den adressierbaren Pool für benutzerfreundliche Steckkartons und unterstützt die schrittweise Einführung des Digitaldrucks für variable Daten und QR-Codes.

Präferenz für recycelbare faserbasierte Verpackungen

Die Verordnung zur Abfalltrennung 2024 schreibt eine separate Papier- und Pappesammlung für die meisten Unternehmen bis März 2025 vor, was die Ballenreinheit verbessert und die Preise für Altpapierfasern um etwa 8–12 % steigert.[2]Gesetzliche Verordnungen des Vereinigten Königreichs 2024 Nr. 666, "Die Verordnung zur Abfalltrennung 2024," legislation.gov.uk Die Gebühren der erweiterten Herstellerverantwortung schaffen ein Kostengefälle, das monomaterielle Designs begünstigt und Marken dazu veranlasst, Kunststofftrays durch Wellpappenäquivalente zu ersetzen.

Initiativen zur Gewichtsreduzierung

Verarbeiter senkten das durchschnittliche Flächengewicht von 2021 bis 2025 mithilfe von Hochleistungsdecken und Mikrowellenprofilen um 6–9 % und reduzierten den Kohlenstoff-Fußabdruck der Lieferungen um 0,15–0,22 kg CO₂e, während sie die Berstfestigkeit über 1.100 kPa hielten.[3]Europäischer Verband der Wellpappenhersteller, "Lebenszyklusanalysedaten," fefco.org Upgrades bei Board24 erhöhten die Laufgeschwindigkeit und reduzierten den Ausschuss, was belegt, dass Produktivitäts- und Nachhaltigkeitsgewinne gleichzeitig erzielt werden können.

Steigende Nachfrage von verarbeiteten Lebensmittelmarken

Die Kosten der erweiterten Herstellerverantwortung von 1,1 Milliarden GBP (1,40 Milliarden USD) im Jahr 2025 veranlassten Lebensmittelhersteller dazu, Verpackungsformate zu rationalisieren und auf regalfertige Wellpappentrays umzusteigen, die die Einräumzeit im Regal um 15–20 % verkürzen. Große Einzelhändler streben 100 % recycelbare Eigenmarkenverpackungen an, was die Mengenbasis von Wellpappe stärkt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Altpapierpreise | -0.4% | National, besonders ausgeprägt dort, wo importierte Fasern dominieren | Kurzfristig (≤ 2 Jahre) |

| Substitutionsbedrohung durch flexible Kunststoffe | -0.3% | National, insbesondere bei Kosmetika, Elektronik und Pharma-Blisterpackungen | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei der städtischen Bordsteinsammlung | -0.2% | England, insbesondere London, Essex, Cambridgeshire | Mittelfristig (2–4 Jahre) |

| Schwankungen der Energiepreise | -0.2% | National, belastet energieintensive Wellpappenhersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Altpapierpreise und des Angebots

Die Haushaltspapiersammlung sank im Jahr 2023 im Jahresvergleich um 3,3 % auf 1,894 Millionen Tonnen, was die Verfügbarkeit von Rohstoffen einschränkte, obwohl die Recyclingquoten 74,3 % erreichten. Die Preise für Verpackungsrückgewinnungsnachweise fielen Anfang 2025 unter 5 GBP pro Tonne, was den Anreiz für lokale Behörden zur Sortierung von Altkartonagen untergräbt und die Verarbeiter zwingt, Zellstoffzukäufe abzusichern.

Substitutionsbedrohung durch flexible Kunststoffe

Feuchtigkeitsempfindliche Kosmetika und Elektronikazubehör bevorzugen nach wie vor Polyethylenbeutel, die enge Barriere- und Falltestanforderungen bei geringerem Gewicht erfüllen. Ein 120-g-Wellpappenmailing kostet allein für das Boardmaterial rund 0,025 GBP (0,032 USD), verglichen mit einem Gesamtaufwand von 0,01 GBP (0,013 USD) einschließlich Plastikverpackungssteuer für einen 50-g-Flexibelbeutel, was eine Kostenlücke aufrechterhält, die Wellpappe noch nicht schließen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Steckkartons sichern das Volumen, regalfertige Trays gewinnen an Bedeutung

Steckkartons entfielen im Jahr 2025 auf 42,43 % des Marktanteils und spiegeln ihre Kompatibilität mit Hochgeschwindigkeits-Aufrichtlinien und ihre breite Verwendung in den Bereichen Lebensmittel, Getränke und Industrieversand wider. Die Marktgröße für Wellpappenverpackungen im Vereinigten Königreich, die auf Trays, Mappen und Bögen entfällt, soll mit einer CAGR von 3,66 % wachsen, angetrieben durch Einzelhandelsvorschriften für regalfertige Präsentationen, die den Aufwand im Ladengeschäft reduzieren und die Regalsichtbarkeit erhöhen. Die Spezifikationen von Tesco und Sainsbury's für perforierte Aufreißstreifen und verstärkte Eckpfosten fördern Materialaufrüstungen, und Amazons Standard für den Versand im eigenen Behälter treibt Primärverpackungen dazu an, gleichzeitig als Versandkartons zu dienen. Zusätzliche Nachfrage entsteht aus Geschenk- und Werbeformaten, die lithokaschierte Grafiken einsetzen, um Produkte in überfüllten E-Commerce-Schaufenstern zu differenzieren.

Markeninhaber, die kleinere Packungsgrößen für Einpersonenhaushalte anstreben, generieren Tausende von SKUs, was Trays und Mappen ideal für kurzauflagigen Digitaldruck macht. Der Marktanteil für Wellpappenverpackungen im Vereinigten Königreich, der auf Teleskop- und Mehrstückkartons entfällt, bleibt bescheiden, doch Exporteure schwerer Maschinen verlassen sich auf diese tiefenverstellbaren Designs für empfindliche Geräte, die pro Sendung mehr als 50.000 GBP (63.500 USD) wert sind. Im Prognosezeitraum sagen Analysten eine Verbreitung von Mikrowellen-Mailings voraus, doch Steckkartons behalten ihre Skalierbarkeit dort, wo automatisierte Kartonfaltmaschinen mehr als 60 Kartons pro Minute verarbeiten.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Kauf des Berichts verfügbar

Nach Boardtyp: Einwellig dominiert, Dreifachwellig gewinnt in der Schwerlastlogistik

Einwelliges Board entfiel im Jahr 2025 auf 38,32 % des Marktanteils für Wellpappenverpackungen im Vereinigten Königreich und balanciert Gewicht, Kosten und Stapelleistung aus. Demgegenüber gewinnen dreifachwellige Konstruktionen mit einer CAGR von 4,32 % an Bedeutung, da Versender aus der Automobil-, Luft- und Raumfahrt- sowie Maschinenbaubranche von Holzkisten abrücken. Die neuen Kapazitäten von CorrBoard und VPK Packaging erweitern den Zugang zu BB- und BC-Doppelwellenflöten, die Kantenstauchwerte über 10 kN pro Meter erfüllen. Doppelwellige Varianten bleiben für Haushaltsgeräte relevant, doch die Gewichtsreduzierung drängt viele Anwendungen in Richtung optimierter einwelliger Qualitäten mit Hochleistungsdecken.

Industrielle Versender bevorzugen Dreifachwelliges für Exportfracht, die bei der Seeverfrachtung Vibrations-, Feuchtigkeits- und Durchstechgefahren ausgesetzt sein kann. Das Dreifachwellen-Volumen auf dem Markt für Wellpappenverpackungen im Vereinigten Königreich bleibt geringer als das einwellige Volumen, doch der höhere Stückerlös und die stabilen Margen wecken das Interesse der Verarbeiter. Investitionen in die automatisierte Palettierung bei CorrBoard stärken den mittelfristigen Ausblick für schwere Boardqualitäten.

Nach Wellenprofil: C-Welle führt, F-Welle steigt durch E-Commerce-Rückenwind

Die C-Welle hielt im Jahr 2025 einen Anteil von 32,54 %, da vorgelagerte Verpackungslinien, Paletten und Regale in Lebensmittel- und Getränkenetzwerken auf ihre 4-mm-Stärke optimiert sind. Unterdessen wächst die F-Welle mit 1,5 mm jährlich um 4,65 %, was es Einzelhändlern ermöglicht, mehr Pakete pro Anhänger zu laden und Dimensionsgewichtsgebühren zu senken. Der Markt für Wellpappenverpackungen im Vereinigten Königreich für F-Wellen-Boards wird von integrierten Digitaldrucksystemen profitieren, die hochauflösende Grafiken ohne Vorstreichung liefern.

Die B-Welle wird weiterhin in Getränkemehrpacks eingesetzt, die Griffigkeit und Kantenstauchwiderstand erfordern. Hybridkombinationen aus BC und EB füllen Schwerlasteinsatzbereiche aus, erfordern jedoch längere Umrüstzeiten am Wellpappenaggregat, was den Mengenanteil begrenzt. Da Transportunternehmen die Raumeffizienz durchsetzen, werden kleinere Wellen an Bedeutung gewinnen, unterstützt durch Print-on-Demand-Wirtschaftlichkeit, die Mindestbestellmengen senkt.

Nach Endverbraucherbranche: Lebensmittel und Getränke verankern die Nachfrage, E-Commerce beschleunigt das Wachstum

Lebensmittel- und Getränkemarken entfielen im Jahr 2025 auf 35,63 % des Marktes und sind auf recycelbare Sekundärverpackungen für die Umgebungs-, Kühl- und Mehrkanalverteilung angewiesen. E-Commerce-Sendungen sollen jährlich um 4,73 % steigen, da schnelle Lebensmittellieferung und Direktvertriebsmodelle die Paketzahlen vervielfachen. Die Pharma-Kaltkettenlogistik testet jetzt faserbasierte Alternativen, wie die TailorTemp-Lösung von DS Smith, die 2–8 °C über 36 Stunden aufrechterhält.

Industrie- und Elektroniksegmente bevorzugen weiterhin dreifachwellige Einlagen und ESD-sichere Einsätze, was auf höhere Leistungsanforderungen hinweist. Die Wellpappenverpackungsindustrie im Vereinigten Königreich bedient zunehmend Körperpflegeprodukte in regalfertigen Trays, die es dem Ladenpersonal ermöglichen, in weniger als einer halben Minute nachzufüllen.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Kauf des Berichts verfügbar

Nach Drucktechnologie: Flexodruck dominiert, Digitaldruck gewinnt durch Kurzauflagen-Wirtschaftlichkeit

Flexodruck hielt im Jahr 2025 einen Umsatzanteil von 28,54 % und zeichnet sich bei Auflagen über 5.000 Laufmeter aus, bei denen sich die Plattenkosten effizient amortisieren. Die Marktgröße für Wellpappenverpackungen im Vereinigten Königreich im Bereich Digitaldruck wird mit einer CAGR von 3,54 % steigen, unterstützt durch HP-PageWide-Pressen, die mit Inline-Stanzautomaten integriert sind und variable Daten bei Geschwindigkeiten über 150 m min⁻¹ liefern.

Lithografie bleibt auf Premium-Geschenkverpackungen und Point-of-Sale-Displays beschränkt, die fotografische Detailtreue erfordern, während der Thermotransfer eine Nische für die Compliance-Kennzeichnung behält. Da die SKU-Proliferation zunimmt, sinkt der Wendepunkt vom Flexo- zum Digitaldruck weiter, was die Verarbeiter dazu veranlasst, Arbeitsabläufe zu hybridisieren.

Geografische Analyse

England generierte im Jahr 2025 rund 85 % des Marktanteils, dank einer dichten Bevölkerung, umfangreicher Fulfillment-Zentren und einer starken Lebensmittelverarbeitungsbasis in den East Midlands und Yorkshire. London und der Südosten machten ein Drittel des nationalen Paketverkehrs aus und trieben die Einführung von F-Wellen-Mailings und Digitaldruck für Direktvertriebsmarken voran.

Die Automobil- und Luft- und Raumfahrtkorridore des Nordwestens stärken den Dreifachwellen-Bedarf zum Schutz hochpreisiger Motoren und Baugruppen. Schottland, Wales und Nordirland halten zusammen 15 % des Volumens; Schottlands Kapazität konzentriert sich auf das Netzwerk von Saica Pack, während Wales vom Linerboard-Angebot der Shotton-Mühle profitiert und kostspielige Faserimporte vermeidet. Nordirland bleibt exportorientiert, sieht sich jedoch mit Brexit-bedingten Zollreibungen konfrontiert.

Die Sammelqualität divergiert regional: Essex und Cambridgeshire schicken mehr als 40 % des Restabfalls auf die Deponie, was die Verfügbarkeit von Altpapierfasern senkt, während englische Städte, die den Vorgaben des vereinfachten Recyclings unterliegen, die Ballenqualitäten verbessern und die Eingangspreise um 8–12 % anheben. Schottland und Wales hinken bei der Einführung paralleler Sammelprogramme um ein Jahr hinterher, was eine einheitliche EPR-Durchsetzung verzögert. Die zunehmende Energiepreisvolatilität belastet Werke ohne eigene erneuerbare Energien, obwohl Anlagen wie das solarausgerüstete Hartlepool-Lager von Saica Pack eine schrittweise Minderung signalisieren.

Regulatorisches Umfeld

Der britische Markt für Wellpappverpackungen unterliegt dem UK Packaging Producer Responsibility Framework, das von der Environment Agency verwaltet wird, zusammen mit den dezentralen Regulierungsbehörden (Natural Resources Wales, NIEA und SEPA). Die Producer Responsibility Obligations (Packaging and Packaging Waste) (Amendment) Regulations 2025 traten am 1. Januar 2026 in Kraft und erweiterten die Berichtskategorien um Papier, Karton und faserbasierte Verbundmaterialien, wobei für 2026 ein Recyclingziel von 77 % für diese Kategorie festgelegt wurde.

Ab 2026 wurde die Durchsetzung durch die Überwachungstätigkeit der Regulierungsbehörden und Aktualisierungen der Auslegungsleitlinien verschärft, einschließlich Version 8 der pEPR Agreed Positions and Technical Interpretations, die im Februar 2026 veröffentlicht wurde. Hersteller müssen die Übermittlung von Verpackungsdaten und die Eingaben zur Recyclingfähigkeitsbewertung für das Berichtsjahr 2026 an den offiziellen Leitlinien ausrichten, was die Anforderungen an Dokumentation und Prüfungsbereitschaft bei Wellpappenspezifikationen, Materialangaben und Nachweisketten erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Sammlung von Altpapierfasern und Zellstoff-Rohmaterial, die inländische und importierte Containerboards versorgen. Diese Basis fließt in die Wellpappenherstellung und Umwandlung in Formate wie Steckkartons, Trays und Stanzmailer. Integrierte Konzerne verwalten Papierfabriken, Wellpappenanlagen und Kartonagenwerke, während unabhängige Unternehmen stärker auf zugekauftes Containerboard angewiesen sind und sich durch schnellere Durchlaufzeiten, spezialisierte Verarbeitung und Druckfähigkeiten differenzieren. Die Lieferung erfolgt dann an Kunden aus der Lebensmittel- und Getränkeindustrie, an regalfertige Programme und an Paketversandnetzwerke, die den E-Commerce-Versand unterstützen.

Jüngste Veränderungen bei Kapazität und Standortstruktur gestalten die vorgelagerten Beschaffungsoptionen um und verschieben Risiken. Smurfit Westrock bestätigte die Schließung seiner SSK-Papierfabrik in Birmingham, wobei die Produktion planmäßig am 27. Juli 2026 eingestellt wird, wodurch etwa 200.000 Tonnen pro Jahr an inländischer Fluting- und Linerkapazität für die britischen und irischen Märkte entfallen und der Bedarf an diversifizierter Beschaffung für nicht integrierte Verarbeiter steigt. Auf der Compliance-Ebene erfordern die ab dem 1. Januar 2026 geltenden EPR-Datenmeldepflichten und Abfallentsorgungsgebühren, dass Marken und Verarbeiter Recyclingfähigkeitsdokumentation und Materialgenauigkeit in Beschaffungs- und Verpackungsdesign-Workflows integrieren.

Wettbewerbslandschaft

Der Markt ist fragmentiert, mit Akteuren wie Mondi, Smurfit Kappa, WestRock, International Paper und weiteren. Die Übernahme von DS Smith durch International Paper im Jahr 2025 schuf eine Produktionsplattform von 6,5 Milliarden m² mit Integration von der Mühle bis zur Schachtel. Die Übernahme von Schumacher Packaging durch Mondi im April 2025 erweiterte seinen mitteleuropäischen Linerboard-Fußabdruck und positioniert das Unternehmen, um die Versorgung des Marktes für Wellpappenverpackungen im Vereinigten Königreich zu gewährleisten.

Erens Übernahme von Onboard Corrugated im Jahr 2024 und der 150 Millionen GBP (190,5 Millionen USD) umfassende Umbau der Shotton-Mühle unterstreichen das Interesse von Nicht-EU-Investoren, die einen zollfreien Zugang zu Kunden im Vereinigten Königreich suchen. Unabhängige Anbieter wie Board24, GWP Group und CorrBoard konkurrieren durch schnelle Lieferzeiten, maßgeschneidertes Stanzen und Attribute erneuerbarer Energien, bleiben jedoch Preisschwankungen bei Altkartonagen ausgesetzt.

Die Einführung von digitalem Tintenstrahldruck dient als Differenzierungsmerkmal. Die Verbesserung der Laufgeschwindigkeit von Board24 um 19 % und die Reduzierung des Ausschusses um 0,54 % im Jahr 2025 verringern die Scope-3-Emissionen für Markeninhaber. Das 1,7-Millionen-GBP-(2,16-Millionen-USD)-Palettierungsupgrade von CorrBoard rationalisiert die Handhabung von dreifachwelligen Bögen mit großem Umfang. Kite Packaging und Rigid Containers konzentrieren sich auf schnelle Online-Bestellmodelle, die bei kleinen und mittelgroßen Unternehmen Anklang finden, die über Paketdienstleister versenden.

Marktführer in der Wellpappenverpackungsbranche im Vereinigten Königreich

Smurfit WestRock

Mondi Group

International Paper Company

Saica Group S.L.

GWP Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Umsetzung von EPR ab dem 1. Januar 2026 schafft einen klaren, compliance-getriebenen Freiraum für Wellpappendesign- und Datendienste. Hersteller müssen Verpackungsdaten unter erweiterten Materialkategorien einreichen und ein Recyclingziel von 77 % für 2026 für Papier, Karton und faserbasierte Verbundmaterialien erfüllen. Verarbeiter, die überprüfbare Spezifikationen, klarere Recyclingfähigkeitsnachweise und einfachere Monomaterial-Verpackungsdesigns liefern können, helfen Markeninhabern, die strengere Aufsicht der Regulierungsbehörden zu bewältigen, einschließlich des 2026-Überwachungsansatzes, der von der Environment Agency und den entsprechenden Regulierungsbehörden veröffentlicht wurde.

Betriebliche Resilienz und Kapazitätslokalisierung stellen ebenfalls eine Chance dar. Eren Holding erreicht die Abschlussphase der Umgestaltung der Shotton Mill in Wales, einschließlich integrierter Containerboard- und Wellpappeneinheiten mit einer angegebenen Kapazität von 110.000 Tonnen pro Jahr für Wellpappkartons, was auf anhaltende Bewegungen hin zur inländischen Angebotsintegration hinweist. Daneben zeigen Inbetriebnahmepläne wie die Erweiterung einer Anlage in Walsall, West Midlands, durch die CBS Packaging Group anhaltende Investitionen der Verarbeiter. Logistikorientierte Modernisierungen unterstützen zudem die Differenzierung im Hinblick auf Servicelevel für E-Commerce- und regalfertige Nachfrage, einschließlich Saica Pack, das im April 2026 ein Lager in Hartlepool im Wert von 10 Millionen GBP mit einer Kapazität von 9.000 Paletten vollständig in Betrieb nimmt.

Aktuelle Branchenentwicklungen

- Juni 2026: Smurfit WestRock bestätigte die Schließung seiner SSK-Papierfabrik in Birmingham, wobei die Produktion planmäßig am 27. Juli 2026 eingestellt wird. Der Standort lieferte rund 200.000 Tonnen pro Jahr an Fluting und Liner an die britischen und irischen Märkte, was die Dynamik der Containerboard-Beschaffung für Verarbeiter verändert. Dieser Schritt verschärft die Angebotslandschaft für nicht integrierte Akteure und erhöht den Wert langfristiger Beschaffung und der Mühle-zu-Karton-Integration.

- April 2026: Saica Pack nahm sein 10-Millionen-GBP-Lager in Hartlepool, Großbritannien, vollständig in Betrieb und erhöhte die Lagerkapazität auf etwa 9.000 Paletten. Der zusätzliche logistische Puffer unterstützt schnellere Auftragsabwicklung, SKU-Breite und Servicezuverlässigkeit für Kunden von Wellpappverpackungen. Er verbessert außerdem die Netzwerkflexibilität in Zeiten volatiler Faser- und Energiekosten.

- August 2025: Board24 schloss Wellpappenanlagen-Upgrades an seinen Standorten Preston und Coalville ab, wodurch die Laufgeschwindigkeit um 19 % gesteigert und die Ausfallzeit um 254 Stunden pro Jahr reduziert wurde. Die Änderungen erhöhen die Durchsatzkapazität und verbessern die Lieferzeiten für kurze Läufe und maßgeschneiderte Wellpappenformate. Höhere Produktivität unterstützt außerdem Leichtbau- und Abfallreduzierungsinitiativen, indem der pro Produktionseinheit anfallende Ausschuss verringert wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt den Wert der in Großbritannien verwendeten Wellpappverpackungen, gezählt als Wellpappenformate, die zu versandfertigen und schützenden Verpackungen für gewerbliche Endnutzer verarbeitet werden.

Ausschlüsse des Anwendungsbereichs: Nicht-Wellpappen-Papierverpackungen wie Faltkartons, Formfasertrays und flexible Papierverpackungen sind von dieser Marktgrößenberechnung ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Steckkarton

- Teleskop-/Mehrstückkartons

- Trays, Mappen und Bögen

- Weitere Produkttypen

- Nach Boardtyp

- Einwellig

- Doppelwellig

- Dreifachwellig

- Nach Wellenprofil

- A-Welle

- B-Welle

- C-Welle

- E-Welle

- F-Welle

- Weitere Wellenprofile

- Nach Endverbraucherbranche

- Lebensmittel

- Getränke

- Pharmazeutika

- Körperpflege und Haushalt

- Industrie

- E-Commerce

- Elektro und Elektronik

- Weitere Endverbraucherbranchen

- Nach Drucktechnologie

- Flexodruck

- Digitaldruck

- Lithografie

- Weitere Drucktechnologien

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um die Ober- und Untergrenzen von Angebot und Nachfrage in Großbritannien festzulegen und Zeitreihen zu erstellen, die von Jahr zu Jahr überprüft werden können. Wir haben offizielle und öffentliche Quellen wie Produktions- und Fertigungsveröffentlichungen des UK Office for National Statistics, Handels- und Zollstatistiken der HMRC, Eurostat-Verpackungs- und Abfallindikatoren sowie Leitliniendokumente zu den britischen Verpackungsabfallvorschriften und EPR-Zeitplänen geprüft. Für wellpappenspezifische Signale nutzten wir außerdem offene Veröffentlichungen von Branchenverbänden wie Papier- und Kartonverbänden sowie akademische Artikel, die die Leistung und Recyclingquoten von Wellpappe beschreiben.

Parallel zu öffentlichem Material prüften wir Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen zu Kapazitätsveränderungen sowie seriöse Wirtschaftsnachrichten, um Erweiterungen, Schließungen und Preiskommentare zu erkennen. Wo sinnvoll, wurde ein kostenpflichtiges Abonnement mit Unternehmensfinanzdaten und Nachrichten herangezogen, um Umsatzentwicklungen und Unternehmensaktivitäten bei Lieferanten und Verarbeitern zu standardisieren, und eine Patentdatenbank wurde genutzt, um die Richtung von Verpackungsdesign- und Druckinnovationen zu verfolgen. Diese Schreibtischquellen sind exemplarisch, und wir nutzten weitere öffentliche und kostenpflichtige Referenzen, um Eingaben zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärinterviews und kurze Umfragen konzentrierten sich auf Verpackungsverarbeiter, Wellpappenhersteller, Distributoren und Großabnehmer in Endnutzersektoren wie Lebensmittel, Industriegüter und E-Commerce-Versand. Ziel war es, Verschiebungen im Produktmix zu bestätigen (zum Beispiel Kartonqualität und Flutenpräferenzen), gemeinsame Muster bei Preisbewegungen abzubilden und zu klären, was Käufer bei der Meldung von Ausgaben für Wellpappverpackungen berücksichtigen. Da es sich um einen Einzelmarktland handelt, haben wir die Abdeckung über die wichtigsten britischen Produktions- und Verbrauchszentren ausgewogen gestaltet, damit die Annahmen nicht von einem einzigen Korridor oder Endnutzertyp bestimmt werden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 16 % | |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 26 % | |

| Kleinere Akteure: 16 % | Manager: 58 % |

Marktgrößenbestimmung & Prognose

Unser Modell beginnt mit einem Top-Down-Ansatz, bei dem der Wert des britischen Wellpappverpackungsmarktes aus Endverbrauchsnachfragepools und Verpackungsintensität rekonstruiert und dann anhand von Preisentwicklungseingaben in jährliche Ausgaben übersetzt wird. Um das Ergebnis realistisch zu halten, führten wir außerdem selektive Bottom-Up-Prüfungen anhand von stichprobenartigem Verarbeiterausstoß, Kanalrückmeldungen zu Kartonvolumina und typischen Preisspannen nach Kartontyp durch, und passten die Gesamtwerte an, wenn die beiden Sichtweisen nicht übereinstimmten.

Mehrere Marktkennzeichen wurden als Eingaben verwendet und während der Validierung aktualisiert. Dazu gehören Verschiebungen im Kartontypmix (Einwellig gegenüber Doppel- und Dreiwellig), Flutenprofilpräferenzen im Zusammenhang mit Gewichts- und Schutzanforderungen, der Anteil von E-Commerce und Paketversand an der Kartonnachfrage, die Einführung von Drucktechnologien, die die Stückpreise verändern können, sowie der Zeitpunkt von Schwankungen bei Altfaser- und Energiekosten, die die Verkaufspreise verändern. Wo Lücken bei kleineren Produktformaten oder Nischenendverwendungen bestanden, nutzten wir Verhältnisse aus den Interview-Benchmarks und testeten das Ergebnis anschließend gegen den allgemeinen Trend der britischen Verpackungsaktivität.

Für die Prognose verwendeten wir eine Szenarioanalyse, sodass Preis und Volumen bei sich ändernden Bedingungen getrennt bewegt werden können, und der resultierende Pfad wurde dann mit Primärbefragten für einen realistischen Basisfall überprüft. Wichtigste Prognosetreiber waren die Produktionserwartungen der Endnutzer, die Dynamik der E-Commerce-Versendungen, der Substitutionsdruck weg von Kunststoffen und das erwartete Verhalten bei der Kostenweitergabe bei der Preisgestaltung von Wellpappe.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation zwischen Schreibtischindikatoren, Primärrückmeldungen und internen Konsistenzprüfungen im Modell. Wir verglichen implizierte Volumina und Preise mit unabhängigen Signalen wie Fertigungsproduktionsbewegungen, Handels- und Altpapierverfügbarkeitshinweisen und gemeldeten Kapazitätsveränderungen und überprüften dann Anomalien durch einen zweiten Analysten vor der Freigabe.

Wenn große Abweichungen nach Produkttyp oder Endnutzer auftraten, kontaktierten wir die Befragten erneut, um die Ursache der Lücke zu bestätigen, und überprüften die zugrunde liegenden Verhältnisse und Einheitsannahmen erneut. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen (zum Beispiel größere Kapazitätserweiterungen, starke Energiepreisbewegungen oder politikbedingte Kostenauswirkungen). Vor der Auslieferung stellt eine letzte Prüfung sicher, dass die neuesten öffentlichen Veröffentlichungen und Unternehmensaktualisierungen in der aktuellsten Sicht berücksichtigt sind.

Größe des britischen Wellpappverpackungsmarktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für britische Wellpappverpackungen sehen häufig unterschiedlich aus, da jeder Herausgeber die Marktgrenze auf seine eigene Weise zieht und dann unterschiedliche Preis- und Volumentracker verwendet, um Aktivität in Wert umzurechnen. Auch der Zeitpunkt spielt eine Rolle, da sich die Preise für Wellpappe schnell ändern können, sodass Jahr und Währungsbehandlung die gemeldete Zahl beeinflussen können.

Faltkartons und andere Nicht-Wellpappen-Papierverpackungen liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was einer der Gründe ist, warum unser Wert für 2026 niedriger ausfallen kann als Schätzungen, die breitere Papierverpackungen zusammenfassen oder umfassendere Branchenumsatzsummen verwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,24 Mrd. USD (2026) | |

| Fachverlag A | 12,40 Mrd. USD (2025) | Verwendet eine breitere Gruppierung von Kartonschachteln und Papierverpackungen und mischt globale Berichtsannahmen in den britischen Ausschnitt, sodass der Wert nicht auf die Nachfrage nach Wellpappverpackungen in den Endverbrauchssektoren beschränkt ist. |

| Branchenplattform B | 19,06 Mrd. USD (2024) | Scheint einen breiteren Umfang anzuwenden, der Wellpappe plus angrenzende Verpackungen umfasst, sowie eine höhere Wachstums- und Preiskurve, mit begrenzter Transparenz darüber, wie ausschließlich britische Volumina und ASPs jahresweise validiert werden. |

Insgesamt lässt sich die Spannbreite hauptsächlich durch die Breite des Anwendungsbereichs und die Art und Weise erklären, wie Preise durch die Zeitreihe übertragen werden. Indem der Markt auf in Großbritannien verwendete Wellpappenformate beschränkt bleibt und wichtige Eingaben wie der Nachfragemix der Endnutzer und Preisbewegungen durch Interviews überprüft werden, bleibt die resultierende Zahl auf klare, wiederholbare Schritte zurückführbar.

Wichtige im Bericht beantwortete Fragen

Wie groß ist die Nachfrage nach Wellpappenverpackungen im Vereinigten Königreich im Jahr 2026?

Der Verbrauch wird auf 4,24 Milliarden USD geschätzt und soll bis 2031 auf 4,82 Milliarden USD steigen, mit einer CAGR von 2,57 %.

Welcher Produkttyp erzielt den höchsten Umsatz?

Steckkartons entfallen auf 42,43 % des Umsatzes im Jahr 2025 und bleiben die wichtigste Lösung für den Versand in den Bereichen Lebensmittel, Getränke und E-Commerce.

Was treibt die schnelle Verbreitung von F-Wellen-Board voran?

Die dünnere Stärke von 1,5 mm senkt Dimensionsgewichtsgebühren, eignet sich für automatisierte Sortierung und unterstützt hochauflösende digitale Grafiken.

Wie wirken sich die Gebühren der erweiterten Herstellerverantwortung auf Verpackungsentscheidungen aus?

Gebühren von 196 GBP (248,9 USD) pro Tonne für Papier und Pappe veranlassen Markeninhaber dazu, auf leichte monomaterielle Wellpappenverpackungen umzusteigen, um die Compliance-Kosten zu senken.

Warum gewinnt Digitaldruck gegenüber Flexodruck an Bedeutung?

Plattenfreie HP-PageWide- und ähnliche Pressen reduzieren den Einrichtungsausschuss um 40 %, was Kurzauflagen von 500–1.000 Einheiten für personalisierte, multi-SKU-Kampagnen wirtschaftlich macht.

Welche Regionen verzeichnen das stärkste Wachstum bei E-Commerce-Paketen?

London, der Südosten und die großen Midlands-Hubs generieren die höchsten Paketvolumen und stärken die Nachfrage nach Mikrowellen-Mailings und regalfertigen Trays.

Seite zuletzt aktualisiert am: