Größe und Marktanteil des US-amerikanischen Marktes für Wellpappenverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

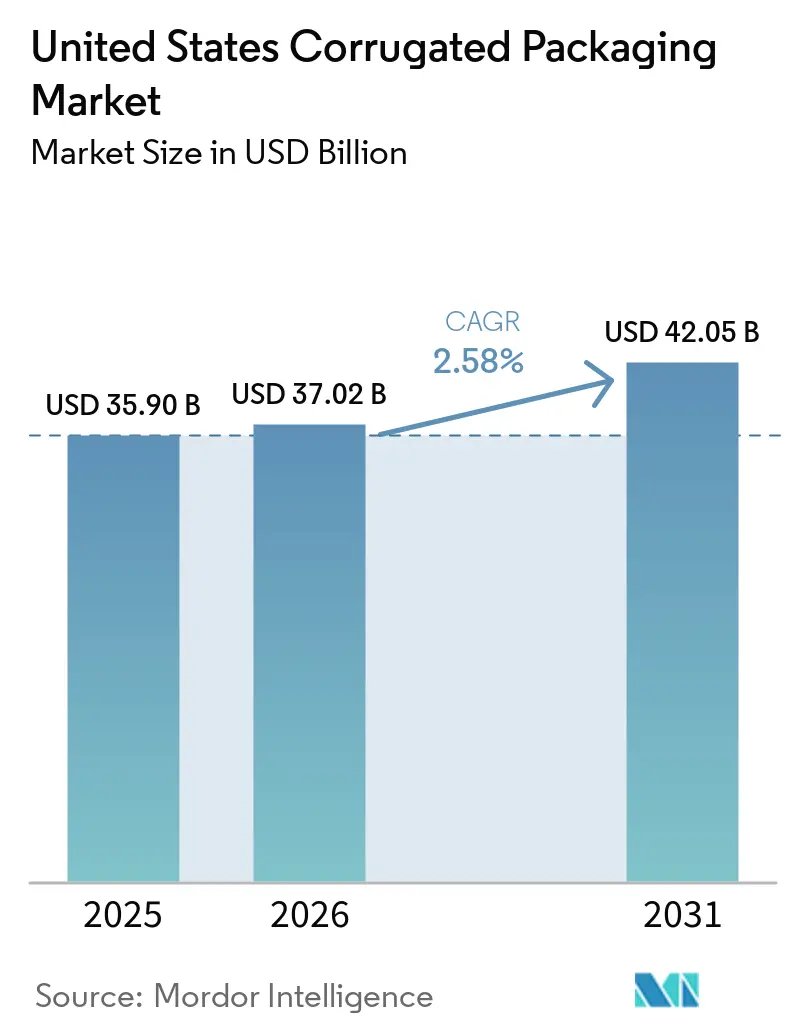

| Marktgröße im Basisjahr (2025) | 35.90 Milliarden US-Dollar |

| Marktgröße (2026) | 37.02 Milliarden US-Dollar |

| Marktgröße (2031) | 42.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 2.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für Wellpappenverpackungen von Mordor Intelligence

Der US-amerikanische Markt für Wellpappenverpackungen wurde im Jahr 2025 auf USD 35,90 Milliarden geschätzt und soll von USD 37,02 Milliarden im Jahr 2026 auf USD 42,05 Milliarden bis 2031 wachsen, bei einer CAGR von 2,58 % während des Prognosezeitraums (2026–2031). E-Commerce-Fulfillmentzentren, Gesetze zur erweiterten Herstellerverantwortung in sieben Bundesstaaten sowie Schließungen inländischer Kartonpapierkapazitäten gestalten das Angebot schneller um als das Basisnachfragewachstum. Betriebsraten von über 93 %, die im dritten Quartal 2025 verzeichnet wurden, veranlassten Preiserhöhungen von USD 70 pro Tonne, die am 1. März 2026 in Kraft traten, was auf eine engere Verfügbarkeit hindeutet. Markeninhaber bevorzugen weiterhin hochwertige Grafiken, was die Nachfrage nach Jungfaser-Kraftliner steigert, auch wenn Recyclingqualitäten die Basis dominieren. Dauerhafte Werksschließungen und Energiepreisvolatilität verschaffen integrierten Produzenten einen strategischen Vorteil gegenüber Bogenlieferanten.

Wichtigste Erkenntnisse des Berichts

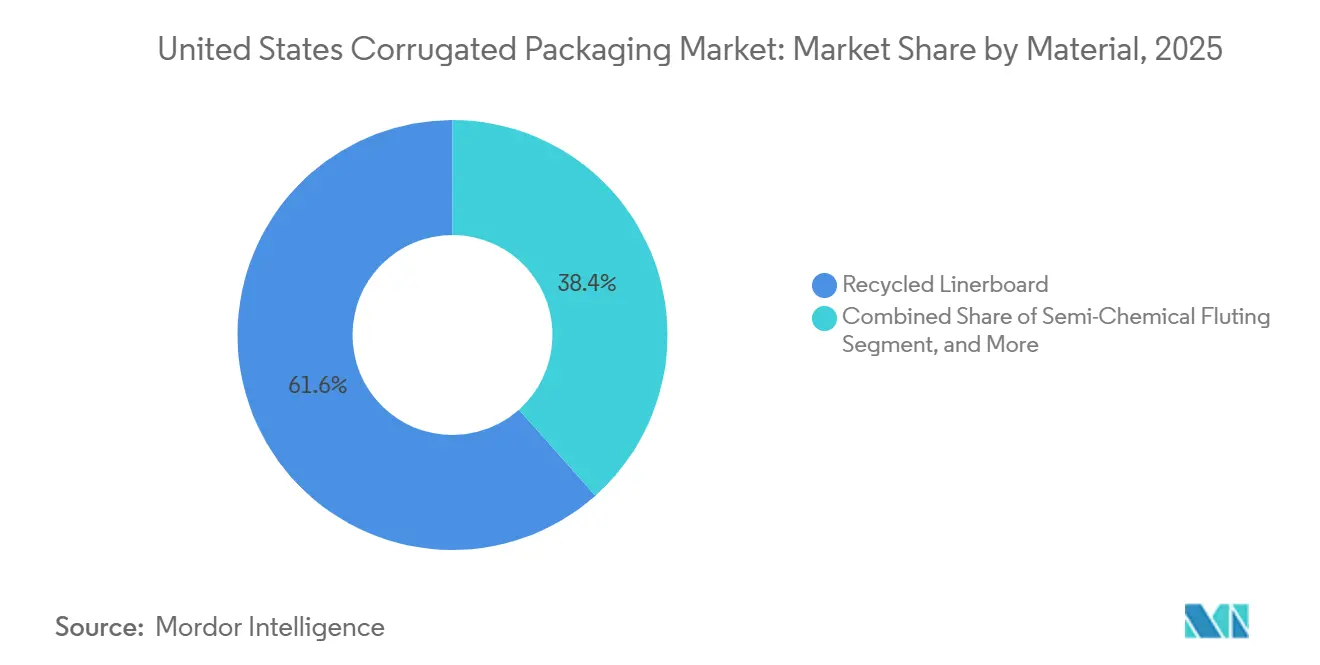

- Nach Material erfasste Recyclingliner im Jahr 2025 einen Marktanteil von 61,57 % am Markt für Wellpappenverpackungen.

- Nach Wellentyp wird die Marktgröße des Segments E-Welle im Markt für Wellpappenverpackungen bis 2031 voraussichtlich mit einer CAGR von 4,13 % wachsen.

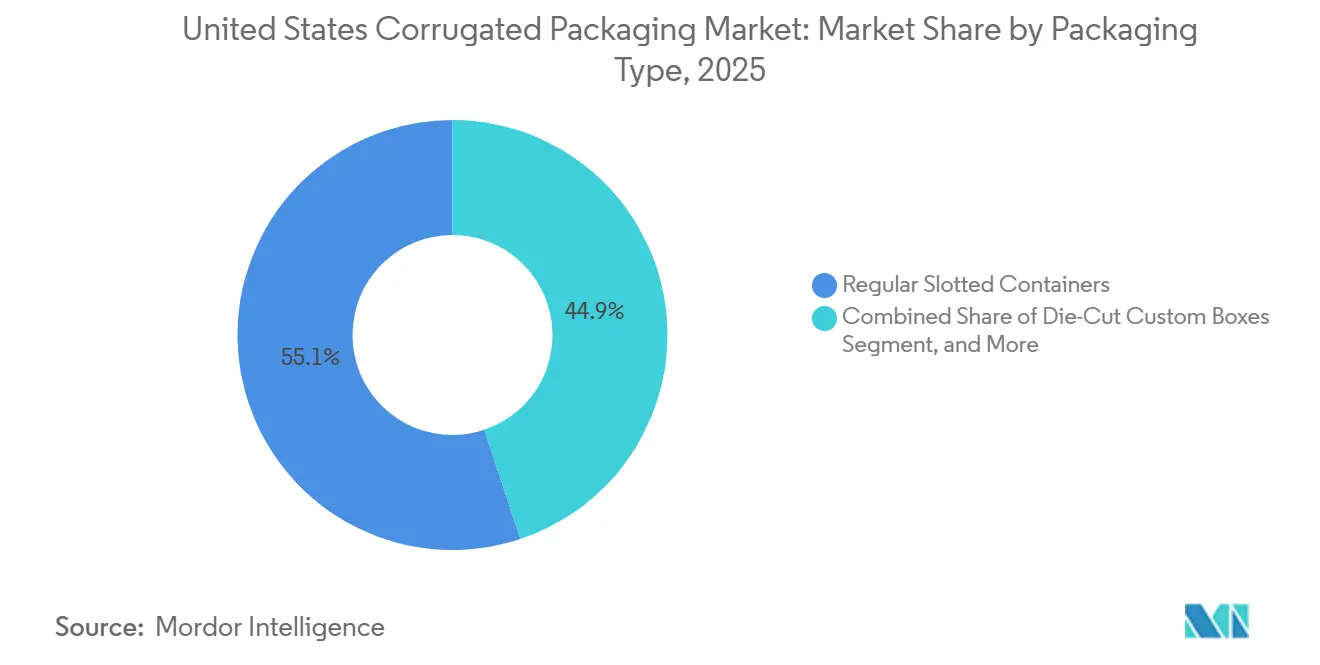

- Nach Verpackungstyp erfassten Regular Slotted Containers im Jahr 2025 einen Marktanteil von 55,13 % am Markt für Wellpappenverpackungen.

- Nach Wandtyp wird die Marktgröße des Segments Doppelwand im Markt für Wellpappenverpackungen bis 2031 voraussichtlich mit einer CAGR von 3,64 % wachsen.

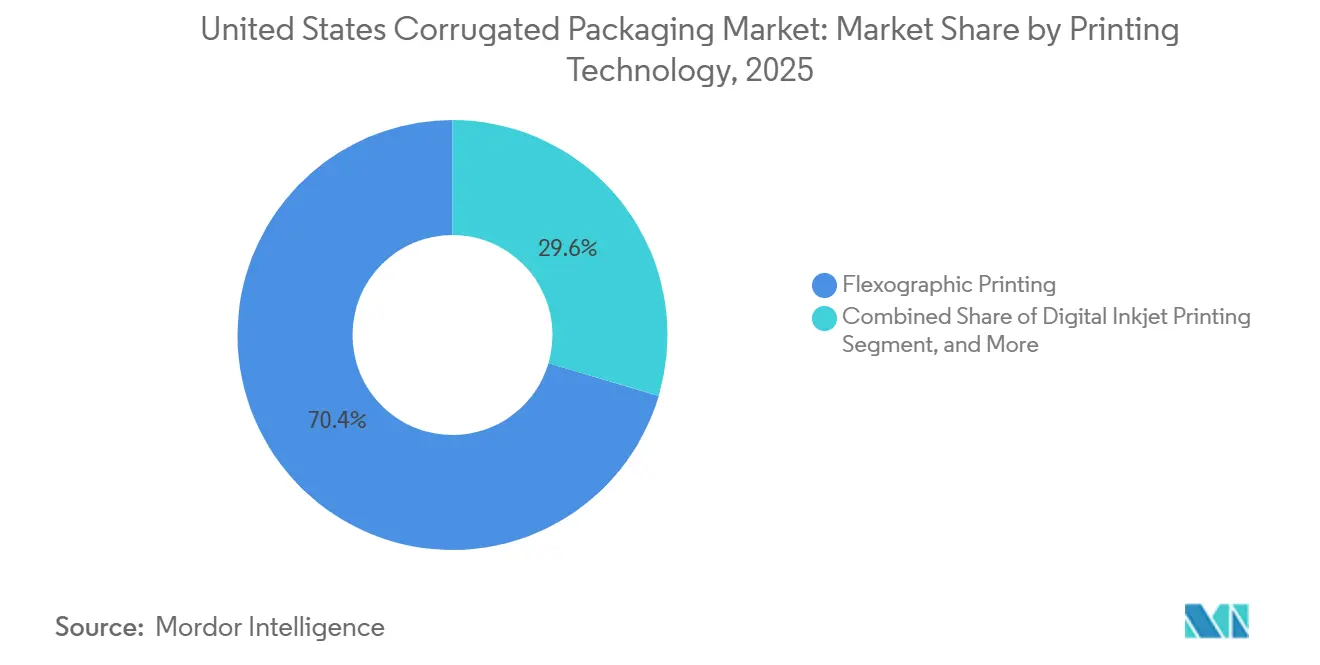

- Nach Drucktechnologie erfassten Flexodruckmaschinen im Jahr 2025 einen Marktanteil von 70,43 % am Markt für Wellpappenverpackungen.

- Nach Endverbraucherbranche wird die Marktgröße des Segments E-Commerce-Fulfillmentzentren im Markt für Wellpappenverpackungen bis 2031 voraussichtlich mit einer CAGR von 4,73 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Markt für Wellpappenverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage aus E-Commerce-Fulfillmentzentren | +0.90% | National, konzentriert in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Kunststoffsubstitution und Mandaten zur Kreislaufwirtschaft | +0.60% | Sieben Bundesstaaten mit erweiterter Herstellerverantwortung | Mittelfristig (2–4 Jahre) |

| Ausbau von Same-Day-Lebensmittelliefernetzwerken | +0.40% | Städtische und vorstädtische Korridore | Kurzfristig (≤ 2 Jahre) |

| Technologische Integration von RFID-eingebetteten intelligenten Wellpappkartons | +0.30% | National, frühe Nutzung in der Pharma- und Elektronikindustrie | Mittelfristig (2–4 Jahre) |

| Wachstum von Direktvertrieb-Abonnementdiensten | +0.30% | Küstenmetropolen | Mittelfristig (2–4 Jahre) |

| Beschleunigung des Nearshoring der Fertigung in die Vereinigten Staaten | +0.20% | Grenzstaaten und an Mexiko angrenzende Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage aus E-Commerce-Fulfillmentzentren

Der US-amerikanische Markt für Wellpappenverpackungen wächst am schnellsten dort, wo Paketnetzwerke Same-Day-Lieferung versprechen. Amazon, Walmart und Drittlogistikunternehmen haben im Jahr 2025 mehr als 50 Millionen Quadratfuß Fulfillmentfläche hinzugefügt, wobei jede Anlage automatisierungskompatible Kartons mit präzisen Kalipertoleranzen benötigt.[1]Bloomberg Newsroom, "Lagerausbau treibt Nachfrage nach Wellpappe an," bloomberg.com Dimensionsgewichtsgebühren von Paketdienstleistern drängen Versender zu maßgeschneiderten Verpackungen, was die Nachfrage nach individuellen Stanzformaten steigert. Die Track Vision-Plattform von Smurfit Westrock verfolgte im Jahr 2025 über 1,3 Millionen Pakete und veranschaulichte, wie digitale Zwillinge den Leerfahrtenanteil im LKW-Verkehr reduzieren.[2]Smurfit Westrock Communications, "Track Vision Paketanalyse," smurfitkappa.com International Paper reagierte mit der Zusage von USD 225 Millionen für ein Greenfield-Werk in Mississippi, das für Ende 2027 geplant ist, um innerhalb eines Eintages-Lieferradius der wichtigsten südöstlichen Ballungsräume zu bleiben. Die Fulfillmentdichte verstärkt daher regionale Kapazitätscluster und verkürzt Vorlaufzeiten im gesamten US-amerikanischen Markt für Wellpappenverpackungen.

Verlagerung hin zu Kunststoffsubstitution und Mandaten zur Kreislaufwirtschaft

Regeln zur erweiterten Herstellerverantwortung in Kalifornien, Colorado, Maine, Maryland, Minnesota, Oregon und Vermont verpflichten Markeninhaber zur Finanzierung von Sammel- und Sortiersystemen und schaffen damit einen politischen Rückenwind für Fasersubstrate. Allein das kalifornische Senatsgesetz 54 schreibt bis 2032 eine Recyclingquote von 65 % für Einwegverpackungen vor, was die Materialauswahl zugunsten von Wellpappenqualitäten verschiebt, die bereits eine Rückgewinnungsrate von 71–76 % aufweisen.[3]Amerikanische Forst- und Papiervereinigung, "Aktualisierung der Recyclingquote 2025," afandpa.org Pratt Industries eröffnete 2025 ein Werk mit Recyclinginhalt im Wert von USD 120 Millionen in Warner Robins, Georgia, um die Nachfrage aus diesen Mandaten zu bedienen.[4]Pratt Industries Öffentlichkeitsarbeit, "Werk Warner Robins eröffnet," prattindustries.com Die Beratungen zum bundesweiten STEWARD Act im Kongress könnten die Vorschriften landesweit harmonisieren und die Compliance-Kosten senken. Da der politische Schwung zunimmt, profitiert der US-amerikanische Markt für Wellpappenverpackungen von seiner geschlossenen Faserinfrastruktur.

Ausbau von Same-Day-Lebensmittelliefernetzwerken

Instacart, Amazon Fresh und DoorDash haben die Abdeckung mit Kühllieferungen bis Ende 2025 auf mehr als 5.000 Postleitzahlgebiete ausgeweitet, was die Nachfrage nach feuchtigkeitsbeständigen Versandverpackungen antreibt, die Kondensation in der Kühlkette standhalten können. Wachsalternative Beschichtungen verbessern die Recyclingfähigkeit und stimmen mit kommunalen Kompostierprogrammen überein. Georgia-Pacific investierte USD 83 Millionen in zusätzliche Lagerfläche an seinem Werk in Palatka, Florida, um die Lebensmittelströme im Südosten zu bedienen. Die Komplexität der Kartons nimmt zu, was den digitalen Tintenstrahldruck begünstigt, der Grafiken ohne Druckplattenwechsel austauscht. Packaging Corporation of America führte seinen Preisanstieg von USD 70 pro Tonne im März 2026 teilweise auf die Umstellungskosten für kurzläufige Lebensmittel-SKUs zurück. Diese Faktoren verstärken gemeinsam das Wachstum im US-amerikanischen Markt für Wellpappenverpackungen.

Technologische Integration von RFID-eingebetteten intelligenten Wellpappkartons

Im Jahr 2025 erzielte Smurfit WestRock eine Tag-Leserate von 97 % in Wertstoffhöfen und demonstrierte damit, dass eingebettetes RFID die Sortierung automatisieren und die pharmazeutische Rückverfolgbarkeit unterstützen kann. Temperaturlogger und NFC-Siegel in Versandverpackungen helfen Arzneimittelvertreibern, bundesstaatliche Serialisierungsvorschriften einzuhalten, während Canons corrPress iB17 variable QR-Codes druckt, die jede Einheit mit einem Blockchain-Ledger verknüpfen. Passive RFID-Kosten liegen nun zwischen USD 0,05 und 0,15 pro Karton, was durch reduzierte manuelle Prüfungen und automatische Nachbestellungsauslöser ausgeglichen wird. Entwürfe von GS1-Standards, die für 2027 erwartet werden, sollen die Tag-Platzierung harmonisieren und eine breitere Einführung im gesamten US-amerikanischen Markt für Wellpappenverpackungen ermöglichen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Volatilität in der Kraftzellstoff-Lieferkette | -0.50% | National, abhängig von kanadischen und südamerikanischen Importen | Kurzfristig (≤ 2 Jahre) |

| Steigende Energiekosten mit Auswirkungen auf die Produktionsökonomie von Kartonpapier | -0.40% | Regionen mit hoher Erdgasabhängigkeit | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung wiederverwendbarer Kunststoffbehälter in Obst- und Gemüselieferketten | -0.20% | Kalifornien, Florida, Texas | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck auf die Zertifizierung nach dem Waldbewirtschaftungsrat | -0.10% | Westküste und Nordosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Volatilität in der Kraftzellstoff-Lieferkette

Der chinesische Kurzfaserzellstoff-Richtwert für 2026 stieg auf rund USD 570 pro Tonne, während inländisches nordgebleichtes Nadelholzkraftzellstoff im Januar 2026 bei rund USD 730 pro Tonne lag. Die Schließung von Domtars Crofton-Werk mit 380.000 Tonnen im Januar 2026 beseitigte Ausgleichskapazitäten und zwang US-amerikanische Linerpapierwerke, teureren skandinavischen Zellstoff zu beziehen. Die Seefracht von Nordeuropa zur Golfküste überstieg Anfang 2026 USD 3.200 pro Vierzig-Fuß-Container, was die Landekosten erhöhte. Diese Dynamiken bedrohen die Margen nicht integrierter Verarbeiter im US-amerikanischen Markt für Wellpappenverpackungen und fördern die vertikale Integration oder langfristige Lieferverträge.

Steigende Energiekosten mit Auswirkungen auf die Produktionsökonomie von Kartonpapier

Energie macht 12–18 % der Kosten in Kartonwerken aus, und die industriellen Erdgaspreise lagen im ersten Quartal 2026 im Durchschnitt bei USD 3,50 pro Million Btu, immer noch 40 % über dem Niveau von 2019. Zeitvariable Stromtarife in Kalifornien und Neuengland veranlassen einige Verarbeiter zu Nachtschichten, was Lohnzuschläge verursacht. Georgia-Pacific installierte in Palatka ein Kraft-Wärme-Kopplungssystem zur Reduzierung der Netzabhängigkeit und investierte dabei über USD 20 Millionen. Kleinere unabhängige Unternehmen haben Schwierigkeiten, solche Upgrades zu finanzieren, was die Kostenlücke im US-amerikanischen Markt für Wellpappenverpackungen vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Recyclingdominanz trifft auf Wiederaufschwung von Jungfaser-Kraftliner

Recyclingliner hielt im Jahr 2025 einen Anteil von 61,57 % und verankerte die Kostenführerschaft, doch Jungfaser-Kraftliner wird voraussichtlich das Materialwachstum mit einer CAGR von 3,03 % anführen. Anforderungen an die Druckqualität in der Kosmetik- und Elektronikindustrie ziehen die Nachfrage zur glatteren Oberfläche, die Jungfaser liefert. Die Werksschließung von Domtar hat das Jungfaserangebot verknappt und den Spotmarktpreis für Zellstoff auf rund USD 730 pro Tonne getrieben, ein Niveau, das traditionelle Recyclingrabatte verringert. Viele Marken schreiben nun Zertifikate des Waldbewirtschaftungsrats vor, sodass Werke, die Recycling- und Jungfaser ausbalancieren, Aufträge gewinnen können. Folglich injizieren Premium-Grafikanwendungen neue Wertpools in den US-amerikanischen Markt für Wellpappenverpackungen.

Steigende Mandate zur Kreislaufwirtschaft begünstigen hohe Recyclinganteile, ein Bereich, in dem Pratt Industries ausschließlich tätig ist. Doch gemischte Optionen wie Weißdeckenliner gewinnen bei Verkaufsdisplays an Bedeutung. International Paper verarbeitet bereits 7 Millionen Tonnen alter Wellpappkartons jährlich, was die Abhängigkeit von importiertem Zellstoff reduziert und interne Faserschleifen stärkt. Das daraus resultierende zweistufige Materialökosystem stellt sicher, dass Leistungs- und Markenanforderungen, nicht allein der Preis, die Faserauswahl im gesamten US-amerikanischen Markt für Wellpappenverpackungen bestimmen.

Nach Wellentyp: Dünnwandige Qualitäten beschleunigen sich

C-Welle dominierte im Jahr 2025 mit 39,10 % der Lieferungen, doch E-Welle wird voraussichtlich alle anderen mit einer CAGR von 4,13 % bis 2031 übertreffen, da Unterhaltungselektronik und Kosmetik leichtere Verpackungen suchen, die dennoch schützend sind. Dünnere Kaliber reduzieren das Dimensionsgewicht und eignen sich für robotergestützte Verpackungslinien, was E-Welle einen funktionalen Vorteil verschafft. Digitale Tintenstrahlpressen drucken auch sauberer auf Mikrowellen, was dem Trend zur personalisierten Verpackung entspricht. Für zerbrechliches Glas und Keramik bietet A-Welle immer noch die höchste Polsterung, doch ihr Anteil sinkt, da Verarbeiter Einlagen neu gestalten, anstatt Pappe zu überspezifizieren. Diese Mischverschiebungen halten den Innovationsdruck im US-amerikanischen Markt für Wellpappenverpackungen hoch.

Roboterfreundliche Kartons benötigen eine enge Kalipersteuerung, was große integrierte Anlagen mit fortschrittlichen Prozessmonitoren begünstigt. Smurfit Westrock und BHS Corrugated haben Wellpappenmaschinen und Drucklinien für Mikrowellen angepasst und helfen großen Akteuren, ihren Anteil zu verteidigen. Kleinere Bogenlieferanten bedienen Nischenauflagen, müssen aber ein höheres Ausschussrisiko beim Wechsel zwischen Wellenprofilen absorbieren. Der Kampf um Stückkosten bei dünnen Kalibern wird daher die Investitionszyklen in Ausrüstung im gesamten US-amerikanischen Markt für Wellpappenverpackungen prägen.

Nach Verpackungstyp: Individuelle Stanzkartons übertreffen Standardprodukte

Regular Slotted Containers hielten im Jahr 2025 einen Anteil von 55,13 % aufgrund ihrer niedrigen Kosten und Automatisierungseignung. Doch individuelle Stanzkartons werden voraussichtlich bis 2031 jährlich um 4,23 % wachsen, da Abonnement-Mahlzeitkits und Bekleidungsmarken das Unboxing-Erlebnis aufwerten. Variable Einlagendesigns, Innendruck und einfache Rückgabe-Aufreißstreifen sind gängige Upgrades. Faltschachteln und Litho-Laminat-Displays gewinnen ebenfalls dort, wo die Regalattraktivität den Kauf bestimmt. Diese individualisierten Formate tragen einen Aufpreis, der kürzere Auflagen ausgleicht und den Umsatz pro tausend Quadratfuß für Verarbeiter im US-amerikanischen Markt für Wellpappenverpackungen steigert.

Industrielle Palettenkartons verlassen sich weiterhin auf doppelwandige und dreiwandige Konstruktionen und bedienen Automobil- und Maschinenverlader, die Durchstichfestigkeit fordern. Grenzüberschreitende Nearshoring-Ströme nach Mexiko stärken diese Nische, wobei International Papers Mississippi-Werk schwere Stanzanlagen umfassen soll. Flexible Kapazitäten, die zwischen Standard- und Individualauflagen wechseln können, entwickeln sich daher zu einer strategischen Anforderung im gesamten US-amerikanischen Markt für Wellpappenverpackungen.

Nach Wandtyp: Doppelwand stärkt die industrielle Logistik

Einwandige Formate machten im Jahr 2025 54,80 % des Volumens aus und werden weiterhin E-Commerce- und Lebensmittelanwendungen dominieren. Doppelwand wird jedoch voraussichtlich mit einer CAGR von 3,64 % wachsen, da das Nearshoring der Fertigung den grenzüberschreitenden LKW-Verkehr intensiviert, bei dem Vibrationsbelastungen höher sind. Dreiwand behält spezialisierte Aufgaben für Schüttgutchemikalien und Exportkisten. Georgia-Pacific hat in Palatka Lagerfläche für schwerere Wände hinzugefügt und bestätigt damit, dass die Nachfrage im Südosten zu industriell robusten Kartons tendiert. Die Fähigkeit, in einer einzigen Schicht zwischen Wandtypen zu wechseln, definiert nun die operative Agilität im US-amerikanischen Markt für Wellpappenverpackungen.

Obwohl Doppelwand pro Einheit 60–100 % mehr kostet als Einwand, rechtfertigen reduzierte Schadensansprüche oft den Aufwand. Verarbeiter mit integrierter Linerpapierversorgung erstatten einen Teil dieser Kosten auch durch interne Verrechnungspreise. Diese Wirtschaftlichkeit erklärt, warum die jüngste Preiserhöhung von Packaging Corporation of America einheitlich über alle Wandqualitäten hinweg angewendet wurde, was Vertrauen signalisiert, dass der US-amerikanische Markt für Wellpappenverpackungen breitere Kostensteigerungen absorbieren kann.

Nach Drucktechnologie: Digitaler Tintenstrahldruck stört die Flexo-Dominanz

Flexodruckmaschinen hielten im Jahr 2025 einen Anteil von 70,43 % und bleiben für lange Auflagen unverzichtbar. Digitaler Tintenstrahldruck wird jedoch voraussichtlich von 2026 bis 2031 jährlich um 4,53 % wachsen, da Auflagenlängen fragmentieren. Domino-, Canon- und Agfa-Pressen drucken variable Daten ohne Druckplatten und ermöglichen tagesaktuelle Promotionen. Der Break-even gegenüber Flexodruck liegt nun bei rund 10.000 Linearfuß, und viele E-Commerce-SKUs liegen darunter. Die Installation des Domino X630i durch Planet Group im Jahr 2025 veranschaulicht, wie mittelständische Verarbeiter neue Margen erschließen, indem sie Kurzauflagen von Flexo abziehen. Das Wachstum des Tintenstrahldrucks fügt dem US-amerikanischen Markt für Wellpappenverpackungen daher Dienstleistungsvielfalt hinzu.

Hybridpressen, die Flexo-Grundfarben mit variablen Tintenstrahlschichten kombinieren, überbrücken Geschwindigkeits- und Flexibilitätslücken. ColorHubs Kento Hybrid läuft in diesem Modus mit 400 Fuß pro Minute und spricht Getränkevermarkter an, die jede Saison das Artwork wechseln. Gerätehersteller, die Trocknung und Haftung auf Recyclinglinern lösen, werden die Marktakzeptanz wahrscheinlich beschleunigen und den Druckanteil im US-amerikanischen Markt für Wellpappenverpackungen weiter verschieben.

Nach Endverbraucherbranche: Fulfillmentzentren übernehmen die Führung

Verarbeitete Lebensmittel hielten im Jahr 2025 einen Anteil von 25,73 % und spiegeln jahrzehntelange Vertriebsmuster wider. Doch Fulfillmentzentren für Allgemeinwaren und Lebensmittel werden voraussichtlich eine CAGR von 4,73 % verzeichnen, die schnellste unter allen Endverbrauchern. Automatisierungsfreundliche Kartons, die auf Produktprofile zugeschnitten sind, reduzieren Versandleerraum und sparen Frachtkosten. Frischwarenversender benötigen Feuchtigkeitsbeständigkeit und bevorzugen wachsfreie Beschichtungen, die leichter zu recyceln sind. Kosmetikmarken verlangen hochgrafische E-Wellen-Verpackungen, die gleichzeitig als Marketing dienen. Pharmazeutika fügen RFID und Manipulationsschutz hinzu und drängen Verarbeiter die Wertschöpfungskette hinauf. Die Diversifizierung des Endverbrauchermix unterstützt daher ein resilientes Wachstum im US-amerikanischen Markt für Wellpappenverpackungen.

Abonnementdienste erhöhen die Auftragsvariabilität, sodass Verarbeiter, die schnelles Prototyping und Just-in-Time-Lieferung beherrschen, Marktanteile gewinnen. Pratt Industries' Georgia-Anlage, die 2025 eröffnet wurde, liegt innerhalb von Nächte-Reichweite der Fulfillmentzentren in Atlanta und zeigt, wie Nähe Kapitalentscheidungen prägt. Dieser Lokalisierungstrend sollte ein ausgewogenes Wachstum im gesamten US-amerikanischen Markt für Wellpappenverpackungen aufrechterhalten.

Geografische Analyse

Produktionskapazitäten konzentrieren sich im Südosten, Mittleren Westen und an der Westküste, was den Zugang zu Fasern, Energie und Verbrauchermärkten widerspiegelt. Der Südosten beherbergt dichte Werknetzwerke, wobei Georgia-Pacifics Standort in Palatka 400.000 Quadratfuß Lagerfläche hinzufügt, um Export- und regionale Lebensmittelströme zu bedienen. Pratt Industries' Werk in Warner Robins beliefert Amazon- und Walmart-Hubs in Atlanta und bestätigt die logistische Nähe als Planungspriorität für den US-amerikanischen Markt für Wellpappenverpackungen.

Mittelwestliche Bundesstaaten wie Illinois und Indiana behalten Altwerke, die Automobil- und Gerätehersteller bedienen, doch höhere Arbeits- und Energiekosten haben einige Kapazitäten in den Süden verlagert. Das USD 110 Millionen teure Werk von Saica Group in Anderson, Indiana, dessen Grundsteinlegung im Oktober 2025 erfolgte, zeigt, dass gezielte Investitionen noch sinnvoll sind, wenn sie regionale Versorgungslücken schließen. Dieses Gleichgewicht aus Altbestand und Neubauten hält den Mittleren Westen im US-amerikanischen Markt für Wellpappenverpackungen relevant.

Die Westküste sieht sich hohen Stromtarifen und strengen Vorschriften gegenüber, die Greenfield-Projekte einschränken, doch die mit Technologie und Landwirtschaft verbundene Nachfrage bleibt robust. Kaliforniens Senatsgesetz 54 beschleunigt den Ausbau der Recyclinginfrastruktur und belohnt vertikal integrierte Produzenten, die den Kreislauf schließen können. Gleichzeitig heben grenzüberschreitende Ströme mit Mexiko, dem derzeit wichtigsten Handelspartner der Nation, die Wellpappenbewegungen durch Texas- und Arizona-Korridore an. International Papers bevorstehendes Mississippi-Werk ist darauf ausgelegt, inländische Fulfillment- und Industrieexporte zu verbinden und spiegelt die geografische Neuausrichtung des US-amerikanischen Marktes für Wellpappenverpackungen wider.

Wettbewerbslandschaft

Fünf integrierte Produzenten machen schätzungsweise 60–65 % der inländischen Kapazität aus, was dem Markt ein moderates Konzentrationsprofil verleiht. Smurfit Westrock produzierte im Jahr 2025 mehr als 200 Milliarden Quadratfuß und realisierte die ersten USD 400 Millionen an Fusionssynergien, während International Paper rund ein Drittel des nordamerikanischen Volumens hielt und sein Portfolio in regionale Einheiten aufteilt, um den Kapitalfokus zu schärfen. Packaging Corporation of America erwarb im Jahr 2025 die Kartonpapieranlagen von Greif, um 450.000 Tonnen gebundene Versorgung zu sichern, und erhöhte die Preise im März 2026 um USD 70 pro Tonne, was Vertrauen in die Nachfrageelastizität signalisiert.

Pratt Industries positioniert sich als 100 % recycelter Akteur und stimmt mit staatlichen Mandaten zur Kreislaufwirtschaft überein. Georgia-Pacific investiert in Kraft-Wärme-Kopplung und Lagerausbau, um Energievolatilität auszugleichen und Lebensmittelnetzwerke zu bedienen. Saica Group tritt mit einem auf Automobilkomponenten ausgerichteten Werk ins US-amerikanische Kernland ein und beweist, dass regionale Wettbewerber noch eindringen können, wenn sie unterversorgte Nischen anvisieren. Die Einführung von digitalem Tintenstrahldruck, RFID-fähige intelligente Kartons und Mikrowellenkapazitäten sind die wichtigsten Wettbewerbsfelder und prägen die Kapitalausgaben im gesamten US-amerikanischen Markt für Wellpappenverpackungen.

Marktführer im US-amerikanischen Markt für Wellpappenverpackungen

International Paper Company

Smurfit Westrock plc

Packaging Corporation of America

Georgia-Pacific LLC

Pratt Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Sonoco Products Company kündigte eine Erhöhung von USD 70 pro Tonne für ungebleichte Recyclingpappe mit Wirkung zum 3. April 2026 und eine Erhöhung von 8 % auf Verarbeitungsprodukte ab dem 15. April 2026 an.

- März 2026: Cascades schloss den Verkauf seines Wellpappenwerks in Richmond, British Columbia, an Crown Paper Group für CAD 69 Millionen (USD 51 Millionen) ab und investierte CAD 6,9 Millionen (USD 4,93 Milliarden) in Upgrades für Recyclinginhalte in Kingsey Falls.

- März 2026: International Paper gab Pläne für ein USD 225 Millionen teures Greenfield-Wellpappenwerk in Mississippi bekannt, mit Betriebsaufnahme im vierten Quartal 2027.

- März 2026: Packaging Corporation of America setzte eine Kartonpapier-Preiserhöhung von USD 70 pro Tonne um, die erste breite Erhöhung seit 13 Monaten.

Berichtsumfang des US-amerikanischen Marktes für Wellpappenverpackungen

Der Bericht über den US-amerikanischen Markt für Wellpappenverpackungen umfasst eine umfassende Analyse von faserbasierten und polymerbasierten (PP) Wellpappenmaterialien, die zur Aufnahme, zum Schutz und zum Transport von Waren in verschiedenen Industrie- und Einzelhandelssektoren verwendet werden. Der Markt bezieht sich auf die Branche, die mehrschichtige Platten produziert, die typischerweise aus einem gewellten Medium bestehen, das zwischen Linerpapieren eingebettet ist und hohe Festigkeit-Gewicht-Verhältnisse sowie Druckfestigkeit für Sekundär- und Tertiärverpackungen bietet.

Der Bericht über den US-amerikanischen Markt für Wellpappenverpackungen ist segmentiert nach Material (Jungfaser-Kraftliner, Recyclingliner, Wellpappenmedium, Halbchemische Wellpappe und andere Materialien), Wellentyp (A-Welle, B-Welle, C-Welle, E-Welle und F-Welle), Verpackungstyp (Regular Slotted Containers, Individuelle Stanzkartons, Faltschachteln, Verkaufsdisplays, Palettenkartons und andere Verpackungstypen), Wandtyp (Einwand, Doppelwand, Dreiwand und Einfachkaschierung), Drucktechnologie (Flexodruck, Digitaler Tintenstrahldruck, Litho-Laminierung, Siebdruck und andere Drucktechnologien), Endverbraucherbranche (Verarbeitete Lebensmittel, Frische Lebensmittel und Obst und Gemüse, Getränke, Elektroprodukte, Körperpflege und Kosmetik, E-Commerce-Fulfillmentzentren, Pharmazeutika und andere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Jungfaser-Kraftliner |

| Recyclingliner |

| Wellpappenmedium |

| Halbchemische Wellpappe |

| Andere Materialien |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Regular Slotted Containers |

| Individuelle Stanzkartons |

| Faltschachteln |

| Verkaufsdisplays |

| Palettenkartons |

| Andere Verpackungstypen |

| Einwand |

| Doppelwand |

| Dreiwand |

| Einfachkaschierung |

| Flexodruck |

| Digitaler Tintenstrahldruck |

| Litho-Laminierung |

| Siebdruck |

| Andere Drucktechnologien |

| Verarbeitete Lebensmittel |

| Frische Lebensmittel und Obst und Gemüse |

| Getränke |

| Papierprodukte |

| Elektroprodukte |

| Körperpflege und Kosmetik |

| E-Commerce-Fulfillmentzentren |

| Pharmazeutika |

| Andere Endverbraucherbranchen |

| Nach Material | Jungfaser-Kraftliner |

| Recyclingliner | |

| Wellpappenmedium | |

| Halbchemische Wellpappe | |

| Andere Materialien | |

| Nach Wellentyp | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F-Welle | |

| Nach Verpackungstyp | Regular Slotted Containers |

| Individuelle Stanzkartons | |

| Faltschachteln | |

| Verkaufsdisplays | |

| Palettenkartons | |

| Andere Verpackungstypen | |

| Nach Wandtyp | Einwand |

| Doppelwand | |

| Dreiwand | |

| Einfachkaschierung | |

| Nach Drucktechnologie | Flexodruck |

| Digitaler Tintenstrahldruck | |

| Litho-Laminierung | |

| Siebdruck | |

| Andere Drucktechnologien | |

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel |

| Frische Lebensmittel und Obst und Gemüse | |

| Getränke | |

| Papierprodukte | |

| Elektroprodukte | |

| Körperpflege und Kosmetik | |

| E-Commerce-Fulfillmentzentren | |

| Pharmazeutika | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle US-amerikanische Markt für Wellpappenverpackungen und welchen Wert wird er bis 2031 erreichen?

Der Markt belief sich im Jahr 2025 auf USD 35,90 Milliarden, soll 2026 USD 37,02 Milliarden erreichen und wird bis 2031 voraussichtlich auf USD 42,05 Milliarden ansteigen.

Welches Segment wächst am schnellsten im US-amerikanischen Markt für Wellpappenverpackungen?

E-Commerce-Fulfillmentzentren werden voraussichtlich die höchste CAGR von 4,73 % von 2026 bis 2031 verzeichnen.

Wie wirken sich Gesetze zur erweiterten Herstellerverantwortung auf die Nachfrage nach Wellpappe aus?

Gesetze zur erweiterten Herstellerverantwortung in sieben Bundesstaaten belohnen Verpackungen mit hohem Recyclinganteil und lenken Markeninhaber zu Wellpappenqualitäten, die bereits eine Recyclingquote von 71–76 % erreichen.

Warum gewinnt der digitale Tintenstrahldruck im Bereich Wellpappenverpackungen an Bedeutung?

Steigende Kurzauflagen und personalisierte Kampagnen machen plattenfreien Tintenstrahldruck unterhalb von etwa 10.000 Linearfuß wirtschaftlich und treiben eine prognostizierte CAGR von 4,53 % für digitale Systeme an.

Welchen Einfluss haben Kraftzellstoffpreise auf die Kosten von Wellpappkartons?

Volatiler Zellstoff, derzeit bei rund USD 730 pro Tonne, belastet nicht integrierte Verarbeiter und stärkt Strategien zur vertikalen Integration zur Sicherung der Faserversorgung.

Wie beeinflusst das Nearshoring nach Mexiko die Nachfrage nach Wellpappenverpackungen?

Die Verlagerung der Automobil- und Elektronikmontage südlich der Grenze erhöht grenzüberschreitende Sendungen und steigert Bestellungen für doppelwandige und schwere Wellpappkartons.

Seite zuletzt aktualisiert am: