Marktgröße und Marktanteil des thailändischen Wellpappenverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

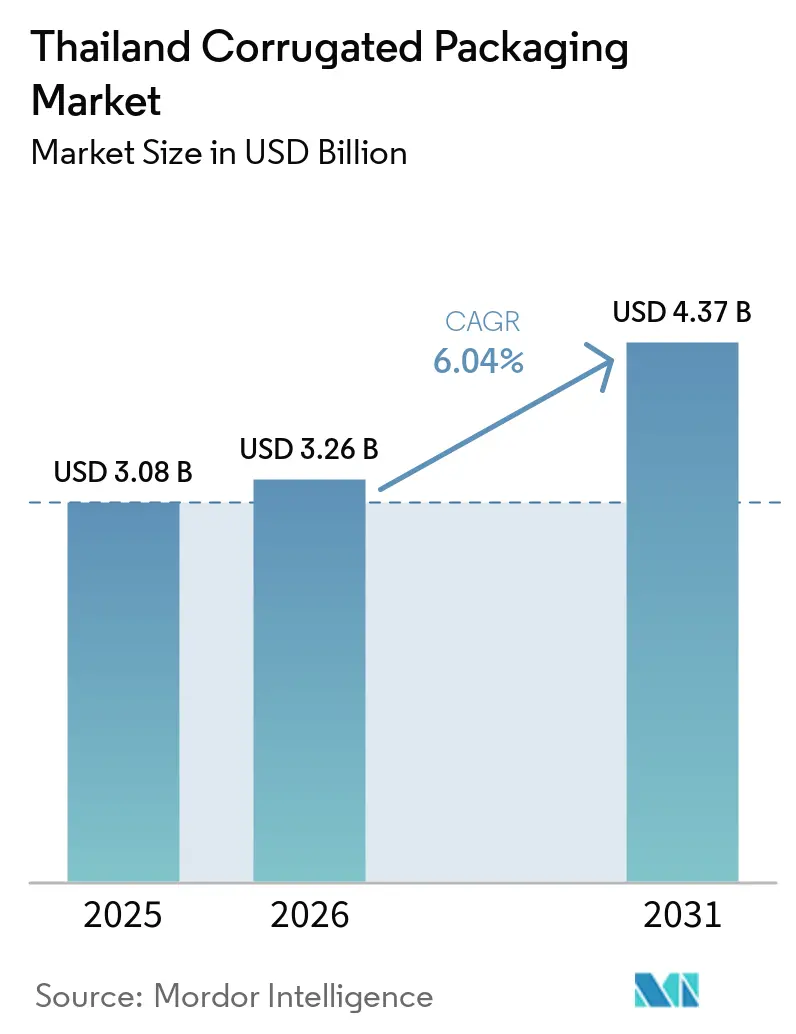

| Marktgröße im Basisjahr (2025) | 3.08 Milliarden US-Dollar |

| Marktgröße (2026) | 3.26 Milliarden US-Dollar |

| Marktgröße (2031) | 4.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Wellpappenverpackungsmarkts von Mordor Intelligence

Die Marktgröße des thailändischen Wellpappenverpackungsmarkts wurde im Jahr 2025 auf USD 3,08 Milliarden geschätzt und soll von USD 3,26 Milliarden im Jahr 2026 auf USD 4,37 Milliarden bis 2031 wachsen, bei einem CAGR von 6,04 % während des Prognosezeitraums (2026–2031). Steigende E-Commerce-Paketvolumina, anhaltende Exporte verarbeiteter Lebensmittel und die Nachfrage von Marken nach farbintensiven Einzelhandelsaufstellern stärken ein stetiges strukturelles Wachstum. Investitionsanreize des Board of Investment haben die Umrüstungskosten für Automatisierung und Digitaldruck gesenkt, während die Verpackungsabfallvorschriften vom Januar 2026 recycelbare oder wiederverwendbare Formate vorschreiben und den Übergang zu Recyclingliner beschleunigen. Kapazitätserweiterungen durch integrierte Produzenten verändern die Angebotsdynamik, doch die Volatilität der Energiepreise und Störungen bei Recyclingzellstoffimporten nach China lassen die Inputkosten unberechenbar bleiben. Mittelständische Verarbeiter reagieren darauf, indem sie ihre Lieferantenbasis erweitern und zeitvariable Stromtarife einführen, um die Wettbewerbsfähigkeit bei Inlands- und Exportkartons zu erhalten.

Wichtigste Erkenntnisse des Berichts

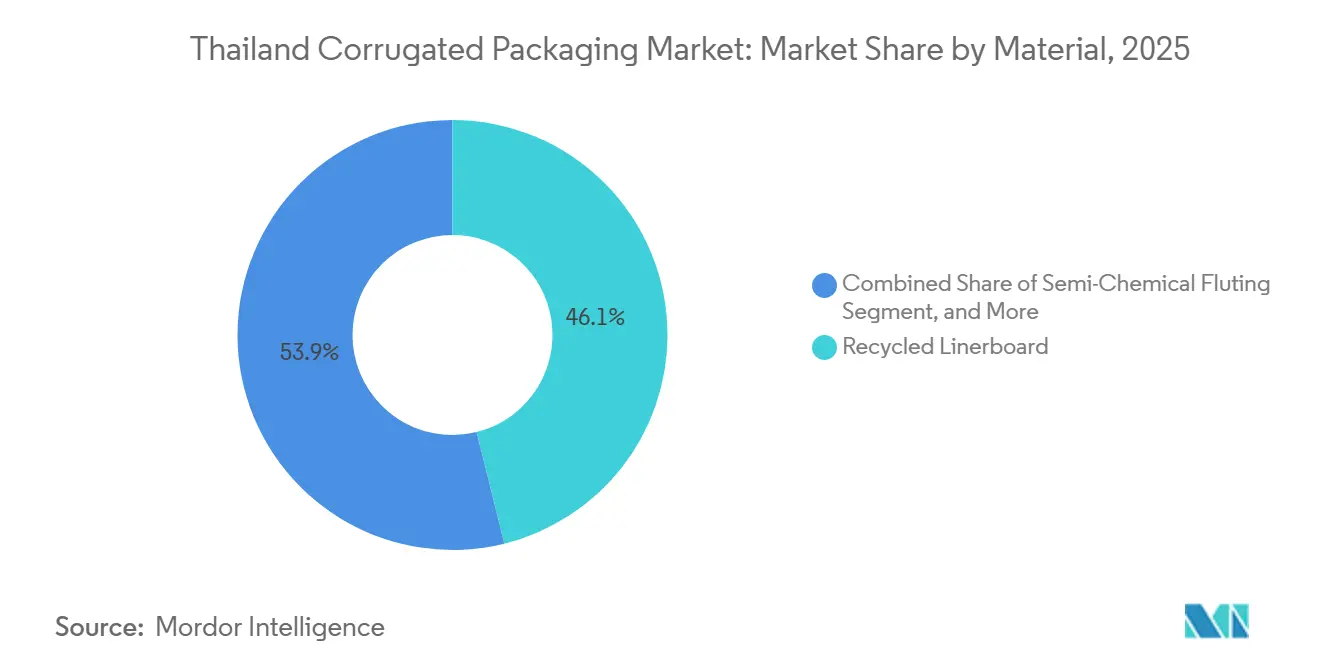

- Nach Material entfiel im Jahr 2025 ein Marktanteil von 46,12 % auf Recyclingliner im thailändischen Wellpappenverpackungsmarkt.

- Nach Wellentyp wird die Marktgröße des thailändischen Wellpappenverpackungsmarkts für das E-Wellen-Segment bis 2031 voraussichtlich mit einem CAGR von 7,99 % wachsen.

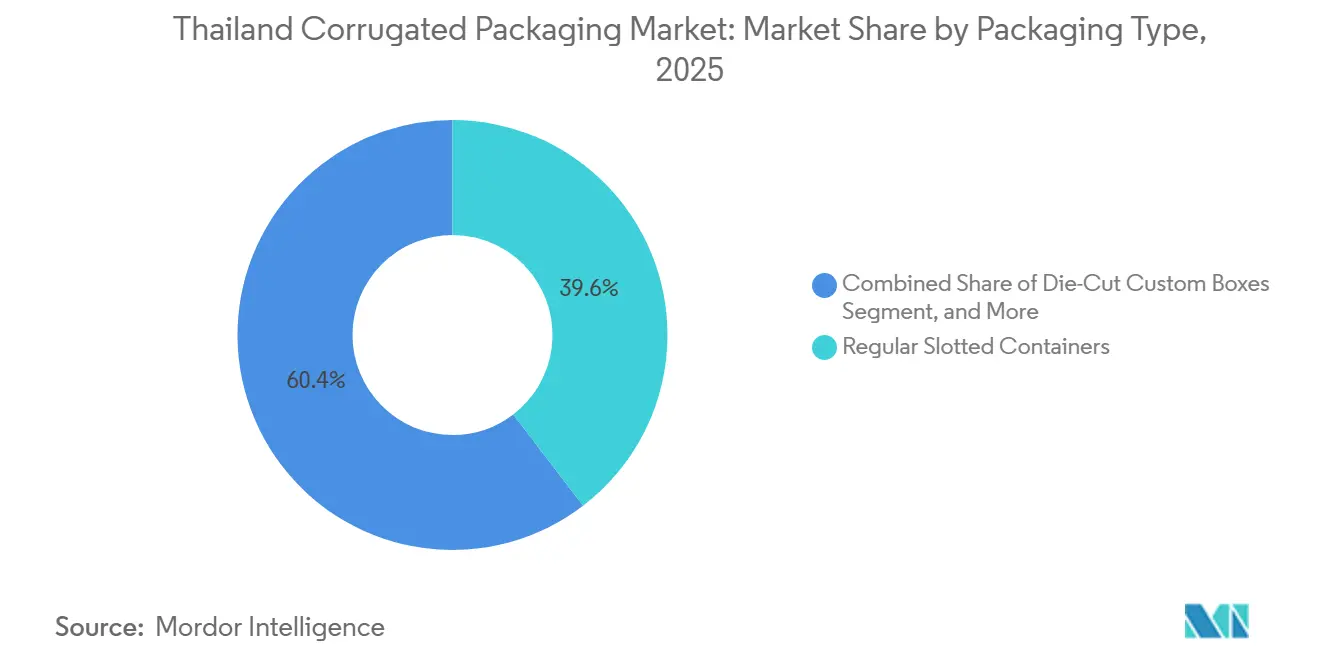

- Nach Verpackungstyp entfiel im Jahr 2025 ein Marktanteil von 39,61 % auf Regular Slotted Containers im thailändischen Wellpappenverpackungsmarkt.

- Nach Wandtyp wird die Marktgröße des thailändischen Wellpappenverpackungsmarkts für das Dreiwand-Segment bis 2031 voraussichtlich mit einem CAGR von 7,84 % wachsen.

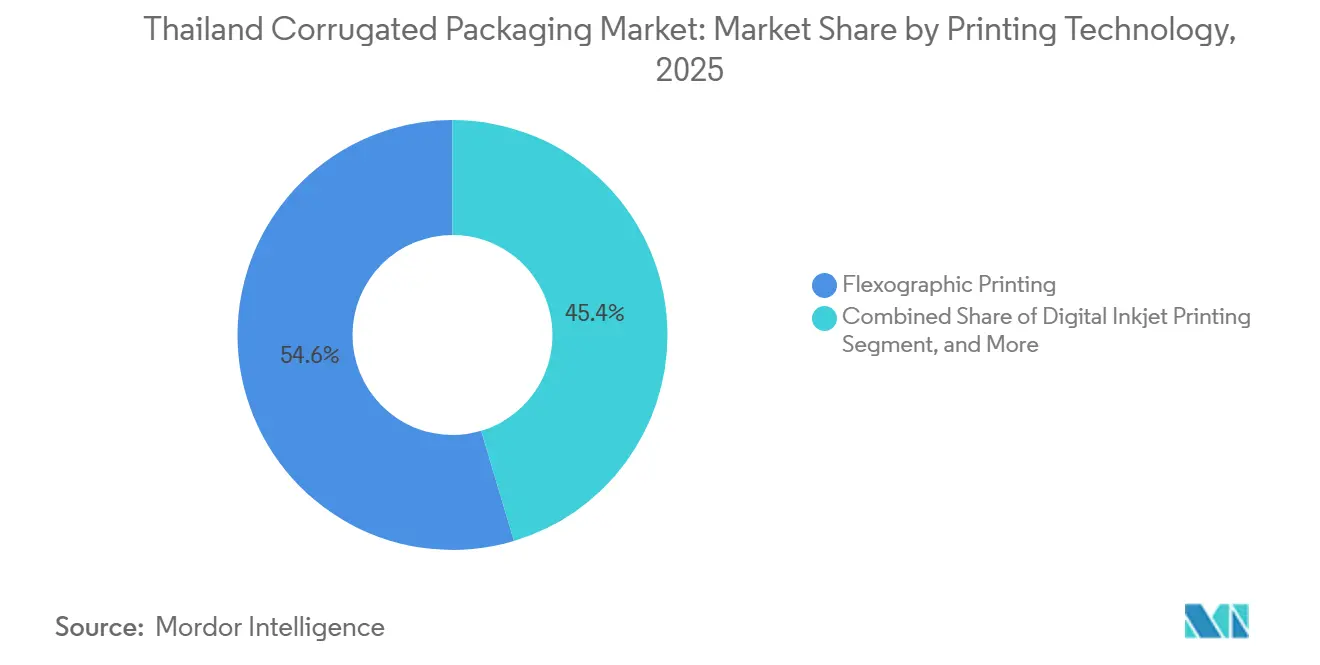

- Nach Drucktechnologie entfiel im Jahr 2025 ein Marktanteil von 54,62 % auf den Flexodruck im thailändischen Wellpappenverpackungsmarkt.

- Nach Endverbraucherbranche wird die Marktgröße des thailändischen Wellpappenverpackungsmarkts für das Segment der E-Commerce-Fulfillment-Center bis 2031 voraussichtlich mit einem CAGR von 8,21 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des thailändischen Wellpappenverpackungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion des E-Commerce beschleunigt Paketvolumina | +1.80% | National, konzentriert in der Metropolregion Bangkok und dem Eastern Economic Corridor | Kurzfristig (≤ 2 Jahre) |

| Thailand BOI-Anreize für nachhaltige Verpackungsproduktion | +1.20% | National, bevorzugte Zonen im Eastern Economic Corridor | Mittelfristig (2–4 Jahre) |

| Starkes Wachstum bei Exporten verarbeiteter Lebensmittel | +1.40% | National, exportorientierte Cluster in den östlichen und zentralen Regionen | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu leichtem Recyclingliner | +0.90% | National | Langfristig (≥ 4 Jahre) |

| Einzelhandelsadoption von farbintensiven Digitaldruckaufstellern | +0.60% | National, frühe Übernahme in Bangkok und wichtigen Einzelhandelszentren | Kurzfristig (≤ 2 Jahre) |

| ASEAN-grenzüberschreitendes Handelswachstum über RCEP | +0.70% | National, Ausstrahlungseffekte auf ASEAN-Partner | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des E-Commerce beschleunigt Paketvolumina

Thailands Online-Ausgaben sollen von USD 26 Milliarden im Jahr 2024 auf USD 60 Milliarden bis 2030 steigen und dem thailändischen Wellpappenverpackungsmarkt direkten Zugang zu einem schnell wachsenden Paketstrom verschaffen.[1]Sasathorn Phaspinyo, „Thailands Logistik-Hub treibt Innovation und grenzüberschreitenden Handel voran”, FedEx China, fedex.com Allein TikTok Shop hat seinen Bruttowarenwert im Jahresvergleich verdreifacht und veranlasst Händler, passgenau zugeschnittene Wellpappenversandverpackungen zu fordern, die reibungslos durch automatisierte Sortieranlagen laufen.[2]Growth HQ Editorial Team, „TikTok Shops Übernahme Südostasiens: Wichtige Logistikerkenntnisse”, Growth HQ, growthhq.io Die Einführung von Same-Day-Delivery durch große Plattformen stützt sich auf Fulfillment-Center, die in 75 % der großen thailändischen Betriebe Robotik integrieren, was die Stückgeschwindigkeiten und den Wellpappenkarton-Umschlag steigert. Lazadas neue Anlage im Eastern Economic Corridor reduzierte die Verpackungsvorlaufzeit von rund zwei Stunden auf 14 Minuten und veranschaulicht, wie Automatisierung die Kartonnachfrage vervielfacht. Verarbeiter, die manipulationssichere, selbstverriegelnde Designs liefern können, erlangen den Status eines bevorzugten Lieferanten bei Marktplätzen, die schadensfreie Lieferraten als Benchmark verwenden.

Thailand BOI-Anreize für nachhaltige Verpackungsproduktion

Das Board of Investment klassifiziert intelligente, aktive und smarte Verpackungen als geförderte Aktivitäten und gewährt bis zu acht Jahre Körperschaftsteuerbefreiung sowie vollständige Maschinenabgabenbefreiungen. Ausländische Investoren erhalten zudem Grundstückseigentumsrechte, was multinationale Konzerne dazu veranlasst, Verarbeitungswerke in der Nähe von Tiefseehäfen anzusiedeln.[3]Bangkok Post Staff, „BOI fügt intelligente Verpackung hinzu”, Bangkok Post, bangkokpost.com Wellpappenhersteller, die Industrie-4.0-Produktionslinien installieren, qualifizieren sich für eine zusätzliche dreijährige Steuerermäßigung von 50–100 %.[4]Thailand Board of Investment, „BOI-Investitionsförderungsvorteile”, thailand.go.th SCG Packaging hat für 2026 THB 10.000 Millionen (USD 265 Millionen) für den Ausbau automatisierter Linien und die Implementierung von Qualitätskontrolle mittels künstlicher Intelligenz eingeplant und erwartet jährliche Einsparungen von THB 600 Millionen (USD 18,2 Millionen). Die Anreize verkürzen die Amortisationszeiten für Hochgeschwindigkeits-Digitaldruckmaschinen und energieeffiziente Wellpappenmaschinen und steigern die Produktivität des Sektors.

Starkes Wachstum bei Exporten verarbeiteter Lebensmittel

Die Durianproduktion soll 2026 voraussichtlich 1,89 Millionen Tonnen erreichen, ein Anstieg von 21 % gegenüber dem Vorjahr, und die meisten Lieferungen erfolgen in belüfteten Wellpappenkartons, die für den Langstreckentransport nach China ausgelegt sind. Maniokpelletexporte im Wert von USD 3,13 Milliarden erreichen nun Futtermittelkäufer im Nahen Osten, was den Bedarf an feuchtigkeitsbarrierebeschichteten Linern weckt. Hähnchenexporterlöse von USD 4,31 Milliarden erfordern hygienische Tiefkühlkartons, die bei -18 °C oder darunter ihre Integrität bewahren. Die Kampagne der Regierung „Thailand, das Land der Tropenfrüchte” fördert markenspezifische Verpackungen für diversifizierte Märkte und vervielfacht kleine Druckaufträge. Diese Entwicklungen erweitern das Anforderungsspektrum, das der thailändische Wellpappenverpackungsmarkt bedienen muss, von atmungsaktiven Obstkisten bis hin zu feuchtigkeitsbeständigen Transportkisten.

Verlagerung hin zu leichtem Recyclingliner

SCG Packaging recycelte im Jahr 2024 3,8 Millionen Tonnen Altpapier und deckte damit 97 % seines Faserbedarfs für Verpackungspapier. Importbeschaffung aus Europa, den Vereinigten Staaten und Japan schließt Qualitätslücken, während Akquisitionen in den Niederlanden und den Vereinigten Staaten hochwertige Altkartonagen sichern. Die FSC-zertifizierten Werke von Panjapol Pulp Industry integrieren nun Solarenergie und Rindentrockner-Technologie, um den täglichen Kohleverbrauch zu halbieren. Leichter Liner ermöglicht es Versendern, das Flächengewicht zu reduzieren, ohne die Kantenstauchwiderstandsfähigkeit zu verlieren, was die Frachtkosten senkt, während die Containerraten volatil bleiben. Globale Marken, die Scope-3-Emissionen verfolgen, schreiben zunehmend Recyclinganteil vor und stärken die langfristige Nachfrage nach dieser Qualitätsstufe.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Altpapierversorgung | -1.10% | National, exponiert gegenüber chinesischer Importpolitik und globalen Altpapierströmen | Kurzfristig (≤ 2 Jahre) |

| Steigende Energiekosten für Wellpappenhersteller | -0.80% | National, höhere Auswirkungen auf netzabhängige Anlagen | Kurzfristig (≤ 2 Jahre) |

| Überkapazitäten in der Region Bangkok | -0.40% | Metropolregion Bangkok und angrenzende Provinzen | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung wiederverwendbarer Kunststoffkisten | -0.30% | National, insbesondere in Obst- und Getränkekanälen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Altpapierversorgung

Chinas Regelung vom Oktober 2025, die Verunreinigungen in recyceltem Trockenzellstoff auf 0,5 % begrenzt, führte dazu, dass 3.000–4.000 thailändische Container in chinesischen Häfen festgehalten wurden, was die Liquidität belastete und die Preise für ein zweimonatiges Zeitfenster einbrechen ließ. Thailand verschifft jährlich bis zu 3 Millionen Tonnen Trockenzellstoff nach China, sodass eine niedrigere Importobergrenze kleinere Verarbeiter, die ihre Sortieranlagen nicht aufrüsten können, unter Druck setzen könnte. Preisschwankungen haben bereits einen Volumenrückgang von 21 % im Februar 2025 gezeigt, trotz eines Preisanstiegs von 1,3 %. Verarbeiter sichern sich gegen Risiken ab, indem sie KI-gestützte Qualitätsprüfsysteme installieren und Faserimporte diversifizieren, doch die Unsicherheit bei den Inputkosten belastet langfristige Verträge.

Steigende Energiekosten für Wellpappenhersteller

Industriestrom übersteigt THB 4,5 (USD 0,13) pro kWh an Wochentags-Spitzenlastzeiten und fällt auf rund THB 2,6 (USD 0,07) in Nebenzeiten, während die vierteljährliche Brennstoffanpassungsgebühr globale Erdgastrends widerspiegelt. Energie kann 12 % der Kartonherstellungskosten ausmachen, und eine Fallstudie der Trang Cannery zeigte, dass der Stromverbrauch pro Einheit um fast 50 % stieg, als die Linienauslastung sank. Dachsolaranlagen, Biomassekessel und zeitvariable Tarife senken die Stromrechnungen um 10–15 %, doch kleineren Verarbeitern fehlt das Kapital für solche Nachrüstungen. Wenn die Zellstoffpreise gleichzeitig mit den Stromzuschlägen steigen, vertieft sich der Margendruck und verlangsamt Maschinenaufrüstungen in der gesamten thailändischen Wellpappenverpackungsbranche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Recyclingliner gewinnt langfristige Führungsposition

Recyclingliner hielt im Jahr 2025 einen Anteil von 46,12 % an der Marktgröße des thailändischen Wellpappenverpackungsmarkts, und sein CAGR von 7,31 % bis 2031 spiegelt den regulatorischen Druck hin zu vollständiger Recyclingfähigkeit wider. Verarbeiter reduzieren das Flächengewicht, erhalten jedoch die Kantenstauchwiderstandsfähigkeit durch verbesserte Fasermischungen und Stärkeformulierungen. Die vertikale Integration durch führende Werke sichert den Rohstoff und schützt Kunden vor globalen Preisanstiegen bei Altpapier. Frischfaser-Kraft bedient weiterhin Exportladungen, die hohe Berstfestigkeit erfordern, während halbchemischer Wellenstoff Kosten und Festigkeit in Mehrwandkonstruktionen ausbalanciert. Spezielle Feuchtigkeitsbarrierebeschichtungen bleiben eine Nische, sind jedoch für Durian- oder Maniokfrachten, die in feuchten Laderäumen Feuchtigkeitszyklen durchlaufen, unverzichtbar.

Der thailändische Wellpappenverpackungsmarkt profitiert von BOI-Anreizen, die die Kapitalkosten für Recyclingpapierverarbeitungslinien ausgleichen und es mittelständischen Unternehmen ermöglichen, mit integrierten Großunternehmen bei Nachhaltigkeitsansprüchen gleichzuziehen. Fernsensoren überwachen nun in Echtzeit die Kartonfeuchte und Druckfestigkeit und helfen Marken, den Recyclinganteil zu verifizieren, ohne Leistungseinbußen hinzunehmen. Da die Recyclingziele für 2030 näher rücken, wächst die Nachfrage nach Monomaterialstrukturen und verankert den Wachstumspfad von Recyclingliner.

Nach Wellentyp: E-Welle steigt durch Regalattraktivität

B-Welle entfiel im Jahr 2025 auf einen Umsatzanteil von 37,85 % und dominiert weiterhin Versandkartons, bei denen Polsterung und Stapelfestigkeit entscheidend sind. Der prognostizierte CAGR von 7,99 % für die E-Welle ergibt sich aus ihrer geringen Stärke und dem feinen Wellenprofil, das die Regalflächen verdoppelt, ohne den Platzbedarf zu vergrößern. Einzelhändler bevorzugen E-Wellen-Aufsteller, weil hochauflösende Grafiken direkt auf den Karton gedruckt werden können und separate Liner entfallen. Die zunehmende Verbreitung von Digitaldruckmaschinen ermöglicht kosteneffiziente Kurzauflagen für saisonale Aktionen.

Der thailändische Wellpappenverpackungsmarkt reagiert mit Präzisionsschneidlinien, die die E-Wellen-Geschwindigkeit näher an den B-Wellen-Durchsatz bringen und Arbeits- und Ausschussquoten senken. Hochleistungskleber stabilisieren das dünnere Profil, und Verarbeiter laminieren nun dünne Mikrowellen in Dreiwandkonfigurationen für Elektronikexporte. Da Omnichannel-Marken einheitliche Versand- und Regalpakete anstreben, machen E-Welles grafische Klarheit und Raumeffizienz sie zum primären Upgrade-Pfad gegenüber traditionellen Profilen.

Nach Verpackungstyp: Point-of-Purchase-Aufsteller gewinnen an Dynamik

Regular Slotted Containers deckten im Jahr 2025 39,61 % des Umsatzes ab und bilden das Rückgrat der Industrie- und Exportlogistik. Dennoch werden Point-of-Purchase-Aufsteller einen CAGR von 8,36 % verzeichnen, angetrieben durch den modernen Handel, der Polypropylenaufsteller durch recycelbare Wellpappenaufsteller ersetzt. Leichte Palettenaufsteller werden direkt in die Gänge gerollt und reduzieren den Nachfüllaufwand. Digitale Tintenstrahldruckmaschinen personalisieren das Artwork für jede Kampagne und reduzieren den Bestand an langsam drehenden Artikeln.

Der thailändische Wellpappenverpackungsmarkt bevorzugt Stanzdesigns, die sich ohne Klebeband selbst verriegeln, was die Ladenaufstellung vereinfacht und kettenweite Montagestandards erfüllt. E-Wellen- und F-Wellen-Varianten verbessern die Druckqualität, während wasserbasierte Tinten die Lebensmittelkontaktgrenzen für Snack- oder Getränkeaktionen erfüllen. Verarbeiter, die Strukturdesign-Dienstleistungen anbieten, sichern sich höhere Margen, da Markeninhaber mehr Handelsmarketingbudget in erlebnisorientierte Einzelhandelskonzepte verlagern.

Nach Wandtyp: Dreiwand stärkt den Exportschutz

Einwandige Kartons behielten im Jahr 2025 einen Anteil von 50,84 %, da E-Commerce-Fulfillment mit leichtem Standardmaterial problemlos skaliert. Dreiwandige Kartons, mit einem prognostizierten CAGR von 7,84 %, sichern schwere Teile, Automobilbaugruppen und Industriemaschinen für globale Kunden. Dreiwand erfüllt US-amerikanische Bundesversandstandards und reduziert gleichzeitig das Kistengewicht im Vergleich zu Sperrholz, was die Containerauslastung verbessert.

Thailändische Spezialwerke in der Nähe des Hafens Laem Chabang integrieren Schwerlast-Wellpappenmaschinen mit inline-Stanzmaschinen, um übergroße Versandverpackungen für SUVs und landwirtschaftliche Geräte für Nordamerika herzustellen. Die thailändische Wellpappenverpackungsbranche setzt Dreiwandkonfigurationen auch für den Luftfrachttransport hochwertiger Elektronik ein, wo jedes eingesparte Kilogramm die Frachtkosten senkt. Doppelwand bleibt die mittlere Option für Haushaltsgeräte und Getränke-Multipacks.

Nach Drucktechnologie: Digitaler Tintenstrahldruck überschreitet den Adoptionsschwellenwert

Flexodruck dominierte im Jahr 2025 mit einem Anteil von 54,62 %, dank niedriger Tintenpreise bei deckungsstarken Aufträgen. Der CAGR von 7,32 % für digitalen Tintenstrahldruck ergibt sich aus seiner Fähigkeit, variable Grafiken kosteneffizient ohne Druckplatten zu produzieren, was ihn ideal für E-Commerce-Unboxing-Themen macht. Hybriddruckmaschinen kombinieren Flexo-Flächendeckung mit Einzelpass-Tintenstrahldetails und senken den digitalen Tintenverbrauch um bis zu 80 %.

Modulare Kento-Hybride ermöglichen es Verarbeitern, mit einem Flexo- und einem Tintenstrahldeck zu beginnen und später zu skalieren, wenn die Auftragstiefe zunimmt. Wasserwaschbare Fotopolymerplatten reduzieren VOC-Emissionen und entsprechen den BOI-Kennzahlen für umweltfreundliche Fertigung. Automatisierungsfunktionen wie automatische Vorregistrierung und LED-UV-Härtung verkürzen die Rüstzeiten auf Minuten und steigern die Gesamtanlageneffektivität im gesamten thailändischen Wellpappenverpackungsmarkt.

Nach Endverbraucherbranche: E-Commerce-Fulfillment-Center übertreffen alle Segmente

Verarbeitete Lebensmittel machten im Jahr 2025 27,91 % des Umsatzes aus und spiegeln Thailands beständige Rolle als globaler Lieferant von Proteinen und Früchten wider. Das stärkste Wachstum kommt von E-Commerce-Fulfillment-Centern mit einem CAGR von 8,21 %, angetrieben durch Social-Commerce-Schübe und Upgrades bei der letzten Meile. Wellpappenverpackungshersteller entwickeln nun automatische Versandsysteme, die jede Schachtel passgenau zuschneiden und so Füllmaterial und Volumengewichtsgebühren reduzieren.

Frischprodukteversender spezifizieren belüftete Schalen für Durian und Mango, während Getränkemarken Mehrtiefenrohlinge einsetzen, um PET-Flaschen zu sichern. Elektronikexporteure, die im Januar 2026 einen Anstieg der Sendungen um 67 % gegenüber dem Vorjahr verzeichneten, benötigen antistatische Einlagen und Kartons mit hoher Kantenstauchwiderstandsfähigkeit. Dieser evolutionäre Mix hält die thailändische Wellpappenverpackungsbranche eng mit nachgelagerten Fertigungs- und Digital-Commerce-Trends verbunden.

Geografische Analyse

Zentralthailand, verankert durch die Metropolregion Bangkok, hat den größten Anteil am thailändischen Wellpappenverpackungsmarkt, gestützt durch dichte Verbraucherbasen und die Nähe zu Industriegebieten. Die hohe E-Commerce-Durchdringung in Bangkok beschleunigt die Paketvolumina und stärkt die Nachfrage nach einwandigen Kartons. Provinzen an der Ostküste wie Chonburi und Rayong, die im Eastern Economic Corridor liegen, leisten durch Automobil- und Elektronikexporte, die Dreiwand- und Schwerlastlösungen bevorzugen, einen robusten Beitrag. Die Hafenanbindung des Korridors verkürzt die Lieferzyklen und unterstützt regionale Druckereien, die zeitkritische Werbeaufsteller produzieren.

Nord- und Nordostthailand verzeichnen ein stetiges Wachstum, da sich die Cluster für verarbeitete Lebensmittel rund um Chiang Mai und Khon Kaen ausweiten und die Exporte von Durian, Longan und Maniok ankurbeln. Belüftete Frischproduktekartons und feuchtigkeitsbeständige Versandkisten sind in diesen Gebieten gefragt. Staatlich geförderte Bahnverbindungen nach China im Rahmen der Panasiatischen Eisenbahninitiative sollen einen Teil des Seefrachtaufkommens umleiten und veranlassen Verarbeiter, Kartons zu entwickeln, die mit dem intermodalen Umschlag kompatibel sind. Der grenzüberschreitende Handel mit dem westlichen Myanmar über Mae Sot steigert die Wellpappennachfrage für landwirtschaftliche Güter zusätzlich.

Südthailand, dominiert von Meeresfrüchte- und Kautschukexporten, ist auf feuchtigkeitstolerante Kraft- und polyethylenbeschichtete Liner angewiesen. Gummihandschuhhersteller, die in die Vereinigten Staaten und nach Europa liefern, benötigen staubfreie Verpackungen, die die Sterilität erhalten, was Nischenvolumina für hochspezifizierte Kartons schafft. Der Inseltourismus steigert den lokalen Verbrauch von verpackten Getränken und führt zu saisonalen Spitzen bei Getränketrägern. In allen Regionen bleibt der thailändische Wellpappenverpackungsmarkt widerstandsfähig, indem er Strukturdesigns auf vielfältige klimatische und logistische Anforderungen abstimmt.

Wettbewerbslandschaft

SCG Packaging Public Company Limited führt den thailändischen Wellpappenverpackungsmarkt an, entfällt auf 44 % seiner konsolidierten Umsätze im Land und betreibt eine Faserverpackungskapazität von 0,92 Millionen Tonnen pro Jahr. Die Akquisition von PT Prokemas Adhikari Kreasi im Dezember 2025 für IDR 467 Milliarden (USD 981 Millionen) fügte 144.000 Tonnen indonesischer Kapazität hinzu und stärkt eine regionale Hub-Strategie. Thai Containers Group, das 70-30-Gemeinschaftsunternehmen zwischen SCG und Rengo, installiert weiterhin Hochgeschwindigkeits-Digitaldruckmaschinen, die einen Sechsfarben-Einzelpass-Ausstoß von 10.000 Kartons pro Stunde ermöglichen.

Mittelständische Herausforderer konzentrieren sich auf Schwerlastnischen. Union und Oji Interpack fertigen Dreiwand-AAA-Qualitätsprodukte in der Nähe von Samut Sakhon für Automobilzulieferer. Tri-Wall Thailand betreibt Wellpappen- und Fertigungswerke in der Nähe des Hafens Laem Chabang und synchronisiert sich mit japanischen Maschinenexporteuren, die leichte Alternativen zu Holzkisten suchen. Die Markteintrittsbarrieren haben sich durch BOI-Anreize verringert, doch die Integration von Rohstoffen und Logistiknetzwerke halten Großunternehmen weiterhin im Vorteil.

Strategische Schritte drehen sich um vertikale Faserbeschaffung, Automatisierung und Nachhaltigkeitspositionierung. SCGs 99 Recyclingzentren in ganz ASEAN sichern die Versorgung mit Altpapier, während Digitaldruckinvestitionen Mikro-Auflagen für personalisierte Kampagnen ermöglichen. Kleinere Verarbeiter differenzieren sich durch Designstudios, die gemeinsam Einzelhandelsaufsteller entwickeln. Globale Käufer prüfen thailändische Werke auf FSC-Zertifizierung und CO₂-Fußabdruckdaten, was Compliance zu einem Wettbewerbshebel in der thailändischen Wellpappenverpackungsbranche macht.

Marktführer der thailändischen Wellpappenverpackungsbranche

SCG Packaging Public Company Limited

Oji Holdings Corporation

Rengo Co., Ltd.

Smurfit Westrock plc

Mondi Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Taokaenoi Food and Marketing, SCG Chemicals und Dow Thailand initiierten ein Kreislaufverpackungsprojekt, das mehrschichtige Snackfolienabfälle in lebensmittelechtes Harz für neue Beutel umwandelt, mit dem Ziel einer kommerziellen Markteinführung bis Ende 2026.

- Februar 2026: ALPLA eröffnete ein 24.000 m² großes integriertes Werk in Chachoengsao, Thailand, und fügte Spritzguss- und Entwicklungsanlagen hinzu, die sein PET- und HDPE-Recycling-Gemeinschaftsunternehmen ergänzen.

- Dezember 2025: SCG Packaging schloss die Akquisition von PT Prokemas Adhikari Kreasi für USD 981 Millionen ab und gewann damit eine jährliche Wellpappenkapazität von 144.000 Tonnen in Westjava.

- Oktober 2025: Rengos Thai Containers Group vereinbarte den Erwerb von 60 % des indonesischen Verarbeiters PT Prokemas Adhikari Kreasi, wodurch sich die Anzahl der indonesischen Werke von Rengo auf 12 erhöht.

Berichtsumfang des thailändischen Wellpappenverpackungsmarkts

Der Bericht über den thailändischen Wellpappenverpackungsmarkt umfasst eine umfassende Analyse von faserbasierten und polymerbasierten Wellpappenmaterialien, die für die Aufnahme, den Schutz und den Transport von Waren in verschiedenen Industrie- und Einzelhandelssektoren verwendet werden. Der Markt bezieht sich auf die Branche, die mehrschichtige Kartons produziert, die typischerweise aus einem gewellten Medium bestehen, das zwischen Linern eingebettet ist und hohe Festigkeit-Gewicht-Verhältnisse sowie Druckwiderstandsfähigkeit für Sekundär- und Tertiärverpackungen bietet.

Der Bericht über den thailändischen Wellpappenverpackungsmarkt ist segmentiert nach Material (Frischfaser-Kraftliner, Recyclingliner, Wellenstoff, halbchemisches Wellenmaterial und sonstige Materialien), Wellentyp (A-Welle, B-Welle, C-Welle, E-Welle und F-Welle), Verpackungstyp (Regular Slotted Containers, maßgefertigte Stanzkartons, Faltkartons, Point-of-Purchase-Aufsteller, Palettenboxen und sonstige Verpackungstypen), Wandtyp (einwandig, doppelwandig, dreiwandig und einseitig kaschiert), Drucktechnologie (Flexodruck, digitaler Tintenstrahldruck, Litho-Kaschierung, Siebdruck und sonstige Drucktechnologien), Endverbraucherbranche (verarbeitete Lebensmittel, Frischkost und Frischprodukte, Getränke, Elektroerzeugnisse, Körperpflege und Kosmetik, E-Commerce-Fulfillment-Center, Pharmazeutika und sonstige Endverbraucherbranchen) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frischfaser-Kraftliner |

| Recyclingliner |

| Wellenstoff |

| Halbchemisches Wellenmaterial |

| Sonstige Materialien |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Regular Slotted Containers |

| Maßgefertigte Stanzkartons |

| Faltkartons |

| Point-of-Purchase-Aufsteller |

| Palettenboxen |

| Sonstige Verpackungstypen |

| Einwandig |

| Doppelwandig |

| Dreiwandig |

| Einseitig kaschiert |

| Flexodruck |

| Digitaler Tintenstrahldruck |

| Litho-Kaschierung |

| Siebdruck |

| Sonstige Drucktechnologien |

| Verarbeitete Lebensmittel |

| Frischkost und Frischprodukte |

| Getränke |

| Elektroerzeugnisse |

| Körperpflege und Kosmetik |

| E-Commerce-Fulfillment-Center |

| Pharmazeutika |

| Sonstige Endverbraucherbranchen |

| Nach Material | Frischfaser-Kraftliner |

| Recyclingliner | |

| Wellenstoff | |

| Halbchemisches Wellenmaterial | |

| Sonstige Materialien | |

| Nach Wellentyp | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F-Welle | |

| Nach Verpackungstyp | Regular Slotted Containers |

| Maßgefertigte Stanzkartons | |

| Faltkartons | |

| Point-of-Purchase-Aufsteller | |

| Palettenboxen | |

| Sonstige Verpackungstypen | |

| Nach Wandtyp | Einwandig |

| Doppelwandig | |

| Dreiwandig | |

| Einseitig kaschiert | |

| Nach Drucktechnologie | Flexodruck |

| Digitaler Tintenstrahldruck | |

| Litho-Kaschierung | |

| Siebdruck | |

| Sonstige Drucktechnologien | |

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel |

| Frischkost und Frischprodukte | |

| Getränke | |

| Elektroerzeugnisse | |

| Körperpflege und Kosmetik | |

| E-Commerce-Fulfillment-Center | |

| Pharmazeutika | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des thailändischen Wellpappenverpackungsmarkts und welche prognostizierte Größe wird er bis 2031 erreichen?

Der Markt steht im Jahr 2026 bei USD 3,26 Milliarden und soll bis 2031 bei einem CAGR von 6,04 % USD 4,37 Milliarden erreichen.

Wie gestalten Thailands BOI-Anreize Investitionen in Wellpappenverpackungswerke?

Bis zu achtjährige Steuerbefreiungen und zollfreie Maschinenimporte verkürzen die Amortisationszeiten für automatisierte Wellpappenmaschinen und Digitaldruckmaschinen und fördern inländische und ausländische Kapazitätserweiterungen.

Welches Materialsegment wächst am schnellsten im thailändischen Wellpappenverpackungssektor?

Recyclingliner wächst mit einem CAGR von 7,31 %, da Regulierungsbehörden und Markeninhaber vollständige Recyclingfähigkeit priorisieren.

Warum gewinnt digitaler Tintenstrahldruck bei thailändischen Wellpappenverarbeitern an Bedeutung?

Einzelpass-Tintenstrahldruck ermöglicht kosteneffiziente Kurzauflagen und variable Grafiken, ideal für E-Commerce-Aktionen, während Hybriddruckmaschinen den Tintenverbrauch und die Rüstzeiten reduzieren.

Wie wirken sich Chinas Importpolitiken auf thailändische Altpapierexporteure aus?

Strenge Verunreinigungsschwellenwerte und vollständige Containerinspektionen verursachen Lieferverzögerungen, Preisvolatilität und zwingen kleinere Verarbeiter, Qualitätskontrollsysteme aufzurüsten oder den Handel aufzugeben.

Welcher Endverbrauchersektor bietet Wellpappenlieferanten die stärkste Wachstumschance?

E-Commerce-Fulfillment-Center, angetrieben durch Social-Commerce-Plattformen und Same-Day-Delivery-Erwartungen, sollen bis 2031 mit einem CAGR von 8,21 % wachsen.

Seite zuletzt aktualisiert am: