Deutschland Markt für Mobile Virtual Network Operator (MVNO) – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

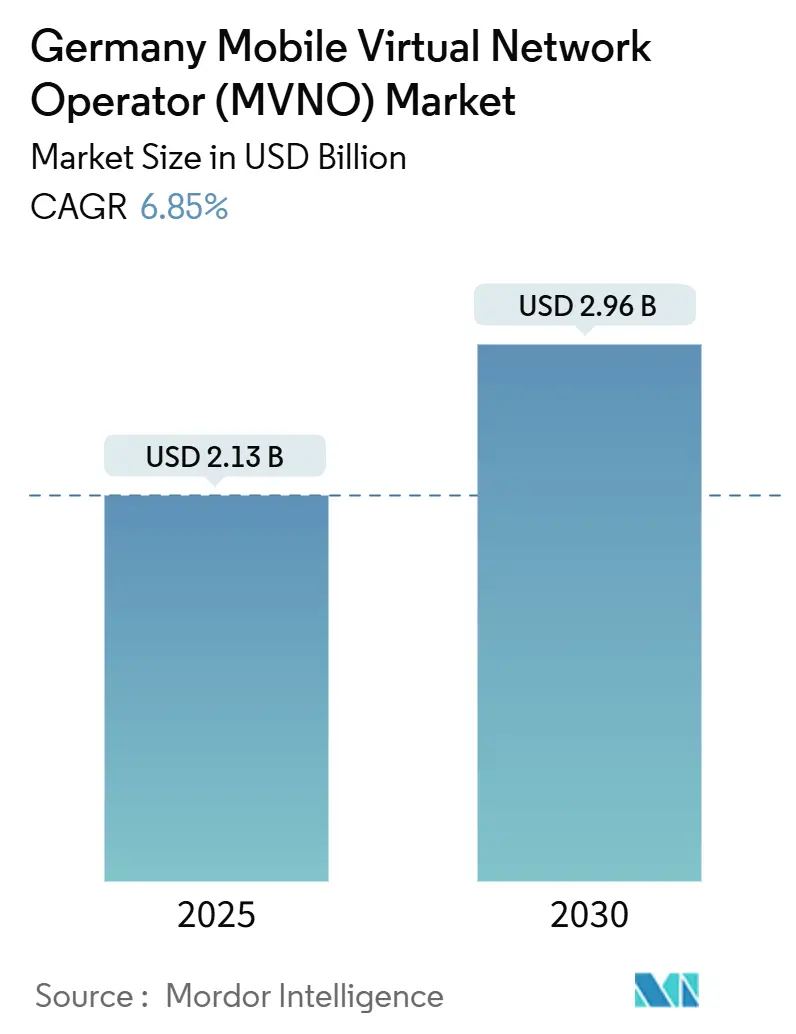

| Marktgröße (2025) | 2.13 Milliarden US-Dollar |

| Marktgröße (2030) | 2.96 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.85% CAGR |

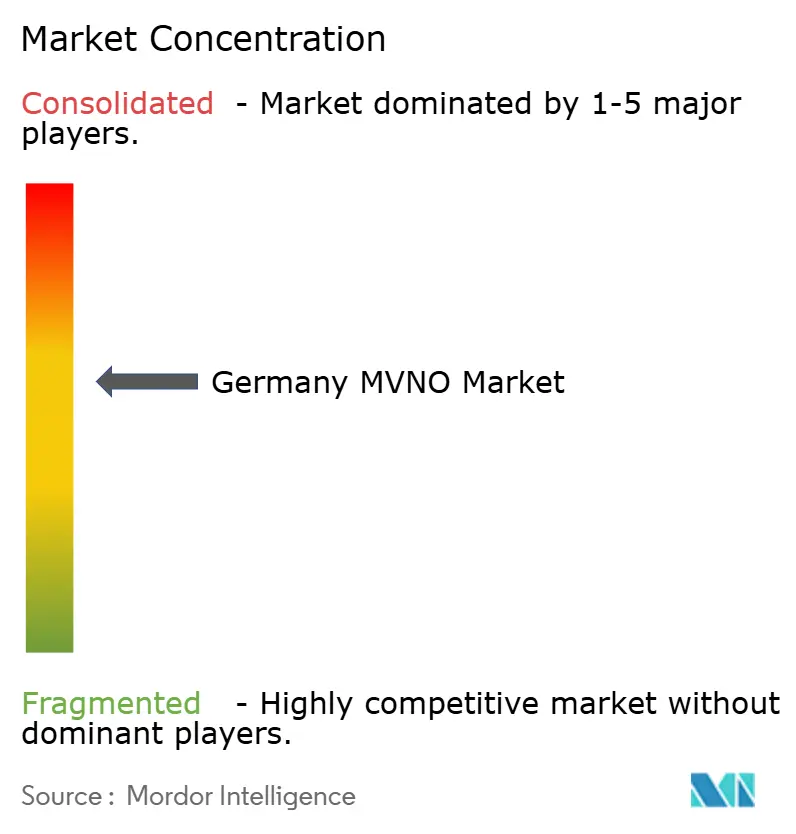

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland Markt für Mobile Virtual Network Operator (MVNO) – Analyse von Mordor Intelligence

Die Größe des deutschen Marktes für Mobile Virtual Network Operator wird im Jahr 2025 auf 2,13 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,96 Milliarden USD erreichen, mit einer CAGR von 6,85 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 29,89 Millionen Abonnenten im Jahr 2025 auf 40,38 Millionen Abonnenten bis 2030 wächst, mit einer CAGR von 6,20 % während des Prognosezeitraums (2025–2030).

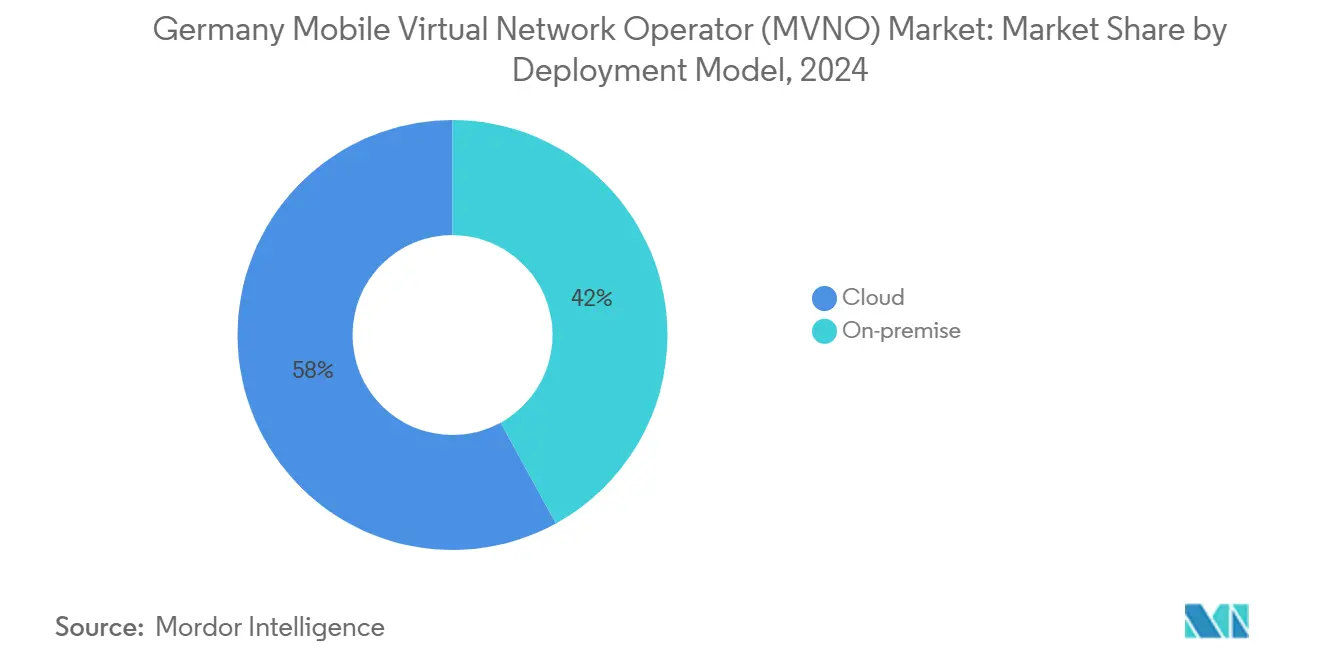

Der Ausblick spiegelt eine anhaltende Widerstandsfähigkeit trotz Großhandelspreisdruck wider, wobei das Wachstum auf cloud-nativen Betriebsmodellen, Full-MVNO-Architekturen und rein digitalen Vertriebsstrategien basiert. Cloud-Bereitstellungen machen bereits 58 % des deutschen MVNO-Marktes aus und gewinnen weiter an Dynamik, da Betreiber kapitalintensive On-Premise-Systeme gegen skalierbare Infrastruktur eintauschen. Full-MVNO-Modelle mit einem Marktanteil von 46 % signalisieren eine klare Präferenz für eine durchgängige Netzkontrolle, die eine umfangreichere Serviceanpassung ermöglicht. Regulatorische Rückenwind wie EU-Großhandels-Roaming-Obergrenzen sichern die Kostenvorteile von MVNOs, während die rasche Verbreitung von eSIM und der aufkommende Bedarf an maschinenzentrierter Konnektivität in Fertigungszentren neue Einnahmequellen erschließen [1]Deutsche Telekom AG, "Deutsche Telekom setzt seinen Wachstumskurs fort und erhöht seine Prognose für das Gesamtjahr 2025," telekom.com.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodell erfasste Cloud-Infrastruktur im Jahr 2024 einen Marktanteil von 58 % am deutschen MVNO-Markt und wird voraussichtlich bis 2030 mit einer CAGR von 13,18 % wachsen.

- Nach Betriebsmodus hielten Full-MVNO-Strukturen im Jahr 2024 einen Anteil von 46 % am deutschen MVNO-Marktvolumen und werden voraussichtlich bis 2030 mit einer CAGR von 10,97 % wachsen.

- Nach Abonnentenart dominierten Verbraucher im Jahr 2024 mit einem Umsatzanteil von 72 %; IoT-spezifische Leitungen werden voraussichtlich bis 2030 mit einer CAGR von 17,75 % wachsen.

- Nach Anwendung führten Discount-Dienste im Jahr 2024 mit einem Anteil von 40 % am deutschen MVNO-Markt, während zelluläre M2M-Verbindungen voraussichtlich bis 2030 mit einer CAGR von 16,72 % wachsen werden.

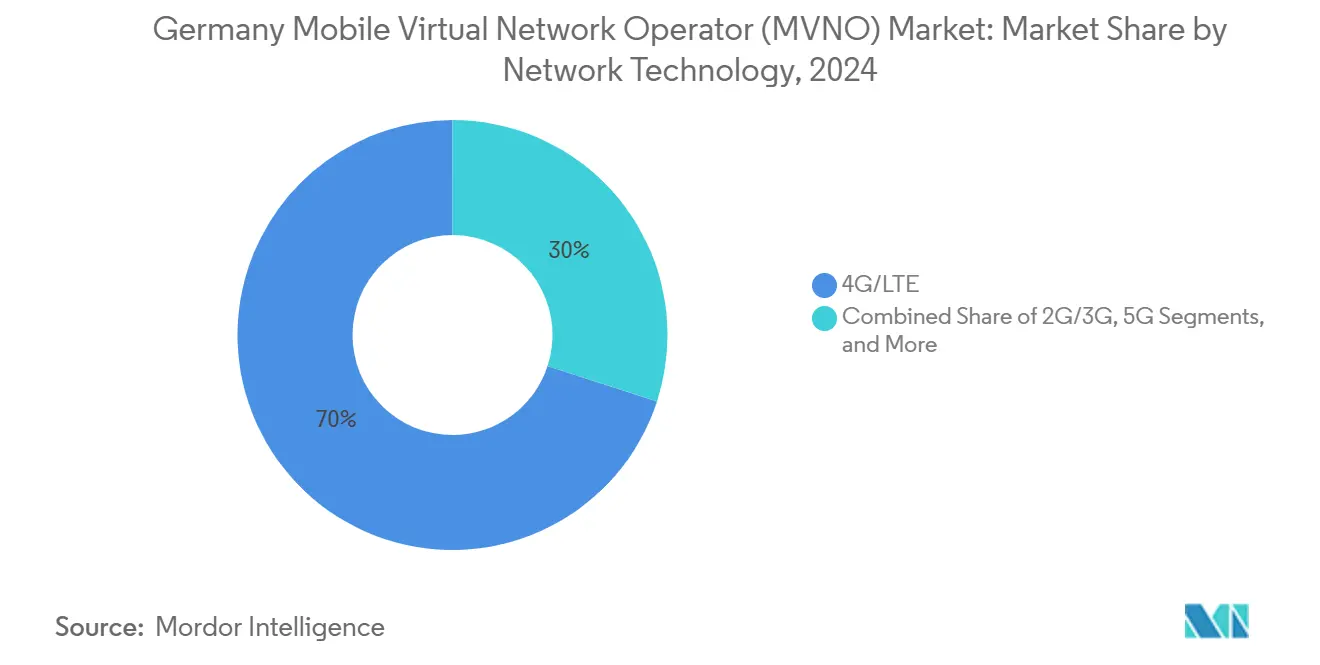

- Nach Netztechnologie entfiel im Jahr 2024 ein Anteil von 70 % am deutschen MVNO-Marktvolumen auf 4G/LTE, während 5G-Abonnements mit einer CAGR von 26,72 % bis 2030 zunehmen.

- Nach Vertriebskanal trugen Online- und rein digitale Verkäufe im Jahr 2024 einen Anteil von 43 % am deutschen MVNO-Markt bei und werden voraussichtlich mit einer CAGR von 14,70 % bis 2030 wachsen.

Deutschland Markt für Mobile Virtual Network Operator (MVNO) – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Großhandels-Roaming-Preisobergrenzen sichern Kostenvorteile für MVNOs | +1.2% | Deutschland, mit EU-weitem Regulierungsrahmen | Mittelfristig (2–4 Jahre) |

| Preissensible Verbraucher suchen flexible Niedrigpreisangebote | +1.8% | National, mit Konzentration in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Enterprise-IoT/M2M-Konnektivität steigt stark an | +2.1% | National, mit Industrieclustern in Bayern und Nordrhein-Westfalen | Langfristig (≥ 4 Jahre) |

| Rein eSIM-basiertes Onboarding senkt Einstiegshürden für digitale MVNOs | +0.9% | National, mit früher Akzeptanz in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Dienstleisterzugangsklausel der Spektrumsversteigerung 2019 fördert Offenheit | +0.6% | Nationaler Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| Satelliten-/NTN-Abdeckung erschließt ländliche MVNO-Möglichkeiten | +0.4% | Ländliche Regionen, insbesondere in Ostdeutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Großhandels-Roaming-Preisobergrenzen sichern Kostenvorteile für MVNOs

Regulierte Roaming-Gebühren sinken weiter, wobei die Großhandelsdaten von 2,00 EUR im Jahr 2022 auf 1,00 EUR bis 2027 fallen, was MVNOs wie Lycamobile ermöglicht, die Tarife für roaming-intensive Gemeinschaften wettbewerbsfähig zu halten [2]Europäische Kommission, "Aktualisierung 2025 des Mobilkostenmodells für Roaming und Sprachgesprächsabschluss in der EU," digital-strategy.ec.europa.eu. Vorhersehbare Kostenkurven unterstützen langfristige Preisstrategien, auch wenn der 5G-Ausbau die Netzwerkökonomie neu gestaltet. Betreiber kämpfen weiterhin mit unregulierten SMS-Terminierungsgebühren, doch die Kostenmodellaktualisierung der Europäischen Kommission für 2025 verspricht eine Angleichung an Netze der nächsten Generation. Die Aufsicht durch BEREC gewährleistet eine einheitliche Durchsetzung, überlässt es jedoch den MVNOs, fallweise Lösungen für außerhalb der EU gerouteten Datenverkehr auszuhandeln.

Preissensible Verbraucher suchen flexible Niedrigpreisangebote

Deutsche Verbraucher wechseln zu schlichten Monatspaketen wie Aldi Talks 15-GB-Tarif für 9,99 EUR, was Mitbewerber zwingt, aggressive Datenpakete zu spiegeln [3]Henning Gajek und Markus Weidner, "Tchibo Mobil kündigt Preissenkung für Jahrespaket S an," teltarif.de. Lidl Connects unbegrenztes On-Demand-Angebot und Tchibo Mobils 35-GB-Aktionstarif verstärken einen Preiswettbewerb, der den durchschnittlichen Umsatz pro Nutzer drückt. Freenets Bericht für 2025 zeigt einen ARPU-Rückgang von 3 % und verdeutlicht den Rentabilitätsdruck infolge kundenseitig getriebener Tarifabstufungen. Da Discount-Aktionen zunehmen, müssen MVNOs den Kundenwert über die gesamte Laufzeit neu berechnen und verstärkt auf Abwanderungsanalysen setzen.

Nachfrage nach Enterprise-IoT/M2M-Konnektivität steigt stark an

Der Trend der deutschen Industrie hin zu vollautomatisierten Fabriken hat die Nachfrage nach kostengünstigen, weitreichenden Mobilfunkverbindungen erhöht. Das Programm „Make Everything Cellular Connected” der Deutschen Telekom bepreist IoT-Konnektivität mit 10 EUR pro Gerät und Jahr und ebnet spezialisierten MVNOs den Weg, Konnektivität mit Analyselösungen zu bündeln. Die Finanzierungsrunde von 1NCE in Höhe von 60 Millionen USD im Jahr 2025, unterstützt von der Deutschen Telekom und SoftBank, verdeutlicht das Investoreninteresse an reinen IoT-MVNOs. Industriezentren in Bayern und Nordrhein-Westfalen suchen nun nach Konnektivität in Carrier-Qualität für Logistik, Automobil und Robotik, was die langfristigen Wachstumsaussichten verstärkt.

Rein eSIM-basiertes Onboarding senkt Einstiegshürden für digitale MVNOs

Die Verbreitung von eSIM ermöglicht eine vollständig digitale Aktivierung ohne physische Logistik, senkt die Akquisitionskosten und ermöglicht sofortige Wechsel über Apps. Die Partnerschaft von Vodafone mit Gigs zeigt, wie Marken schlüsselfertige MVNO-Angebote mithilfe API-gesteuerter Bereitstellung einführen können. GSMA prognostiziert bis 2025 eine Milliarde eSIM-Smartphones im Einsatz, die bis 2030 auf 6,9 Milliarden anwachsen werden, was einen riesigen Pool an Geräten für app-zentrierte Serviceangebote schafft. Die kommerzielle Netzwerk-API-Suite der Deutschen Telekom reduziert den Integrationsaufwand weiter und lädt Softwareunternehmen ein, Konnektivität in umfassendere digitale Plattformen einzubetten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Großhandelspreismacht der MNOs drückt MVNO-Margen | -1.4% | National, mit besonderem Einfluss auf kleinere Betreiber | Kurzfristig (≤ 2 Jahre) |

| Marktsättigung löst intensive Preiskriege aus | -0.8% | National, mit Konzentration auf städtische Märkte | Mittelfristig (2–4 Jahre) |

| Langsamer Rollout von 5G-SA-Netzwerk-Slicing-APIs für MVNOs | -0.6% | Nationale Infrastrukturentwicklung | Mittelfristig (2–4 Jahre) |

| DSGVO/BDSG-Compliance treibt IT-Betriebskosten in die Höhe | -0.3% | Nationaler Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Großhandelspreismacht der MNOs drückt MVNO-Margen

Drei Gastnetze kontrollieren nahezu den gesamten Funkzugang und geben der Deutschen Telekom, Vodafone und Telefónica die Möglichkeit, Großhandelspreise zu erhöhen oder 5G-Funktionen einzuschränken. Die 4G-Haushaltsabdeckung der Deutschen Telekom von 99,6 % unterstreicht ihre Verhandlungsstärke [4]Deutsche Telekom AG, "Deutsche Telekom erwartet weiteres Gewinnwachstum für 2025 nach einem Rekordjahr 2024," telekom.com. Obwohl die Bundesnetzagentur die Incumbents zu Verhandlungen in gutem Glauben verpflichtet, ist die Durchsetzung schwach; kleinere MVNOs akzeptieren oft geringe Margen, um am Markt zu bleiben. Das für eigenständige 5G-Netze erforderliche Kapital bedeutet, dass Incumbents Upgrade-Kosten weitergeben können, was dienstleistungsbasierte Wettbewerber unter Druck setzt.

Marktsättigung löst intensive Preiskriege aus

Deutschland zählt 105,4 Millionen aktive SIMs, sodass Betreiber in einem Nullsummenspiel um Nutzer konkurrieren. Einzelhandelsmarken wie Aldi und Lidl subventionieren Tarife mit Lebensmittelgewinnen und unterbieten reine MVNOs. Der Rückzug von Drillisch aus bestimmten Prepaid-Angeboten verdeutlicht die Schwierigkeit, die Rentabilität aufrechtzuerhalten, wenn jedes Gigabyte ein Verhandlungspfand ist. Da sich 1&1 zum vierten MNO entwickelt, werden vorübergehende Großhandelsvereinbarungen erneut für Aktionsturbulenzen sorgen, bevor sich das Ökosystem stabilisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur dominiert die digitale Transformation

Cloud-Plattformen beanspruchen 58 % des deutschen MVNO-Marktanteils und sind auf dem Weg zu einer CAGR von 13,18 %. Die Akzeptanz wird durch sofortige Skalierbarkeit, Zero-Touch-Upgrades und den Zugang zu KI-basierten Analysen vorangetrieben, die das Kunden-Targeting schärfen. Betreiber vermeiden hohe Investitionskosten für Lift-and-Shift-Migrationen und bevorzugen Pay-as-you-grow-Preismodelle, die zu engen Margenprofilen passen. Compliance-Hürden rund um die Datenhaltung werden durch von Hyperscalern betriebene deutsche Zonen erleichtert, was Cloud zur Standardwahl für Neueinsteiger macht. Die deutsche MVNO-Branche behält On-Premise-Setups für hochsicherheitskritische Unternehmensanwendungsfälle bei, doch diese Installationen werden weiter schrumpfen, da Netzwerk-Slice-Orchestrierung und Edge Computing reifen.

Sekundäre Auswirkungen umfassen schnellere Produkteinführungszyklen und den Zugang zu Drittanbieter-Entwickler-Ökosystemen über offene APIs. Der Netzwerk-API-Marktplatz der Deutschen Telekom bietet cloud-basierten MVNOs direkten Zugang zu Dienstqualitäts- und Identitätsdiensten, die früher eine maßgeschneiderte Integration erforderten. Insgesamt unterstützt die Cloud-Migration digital-first-Markenführung, reibungsloses Onboarding und fortschrittliche Selbstbetreuung – Eckpfeiler der künftigen Differenzierung im deutschen MVNO-Markt.

Nach Betriebsmodus: Full-MVNO-Modelle treiben Netzkontrolle voran

Full MVNOs betreiben ihre eigenen Kernnetze und ermöglichen so direkte Abrechnung, Richtlinienkontrolle und Serviceerstellung. Diese Autonomie rechtfertigt den Marktanteil des Formats von 46 % im deutschen MVNO-Markt und die CAGR-Prognose von 10,97 %. Der Kompromiss liegt in höherer Betriebskomplexität, doch die Kontrolle über Kundendaten bietet überlegenes Monetarisierungspotenzial. Die 30 Millionen IoT-Geräte von 1NCE belegen die Skalierbarkeit des Modells in Verbindung mit einem auf ein einziges Segment ausgerichteten Fokus.

Im Gegensatz dazu eignen sich Reseller- und Service-Operator-Formate für Marken, die einen schnellen Markteintritt und minimale Vorabkosten priorisieren. Sie haben jedoch zunehmend Schwierigkeiten, sich abzuheben, da Datenpakete sich angleichen. Zukunftsorientierte MVNOs wägen den Kapitalaufwand für einen vollständigen Kern gegen die langfristige Fähigkeit ab, differenzierte Netzwerk-Slices für Gaming, AR/VR oder industrielle Steuerung zu orchestrieren. Diejenigen mit glaubwürdiger finanzieller Unterstützung schwenken auf vollständige Stack-Kontrolle um, um ihre Positionen im deutschen MVNO-Markt zukunftssicher zu machen.

Nach Abonnentenart: Verbraucherdominanz steht vor IoT-Disruption

Verbraucherleitungen machen weiterhin 72 % des deutschen MVNO-Marktvolumens aus, doch IoT-spezifische SIMs sind mit einer CAGR von 17,75 % auf dem Rücken von Industrie-4.0-Initiativen der am schnellsten wachsende Bereich. Deutsche Hersteller setzen auf vernetzte Sensoren zur Optimierung der Betriebszeit und befeuern eine anhaltende Nachfrage nach Abonnements mit geringer Bandbreite und hoher Dichte. Unternehmensnutzer nehmen eine Mittelposition ein und balancieren vorhersehbare Sprach-/Datenanforderungen mit maßgeschneiderten Servicevereinbarungen. Der deutsche MVNO-Markt liefert klare Belege für eine Verlagerung hin zu gerätezentrierten Einnahmen, die volatile Verbraucherabwanderungszyklen überdauern.

Für Incumbents bleibt der Verbraucherbereich ein Schlachtfeld aus Preisaktionen und Markenmarketing. Die langjährige Präsenz von Tchibo Mobil im Einzelhandel verdeutlicht die Beständigkeit von Vertrauen und Bequemlichkeit, während app-native Herausforderer auf Gen-Z-Segmente mit integrierten Lifestyle-Angeboten abzielen. Mit zunehmendem IoT-Volumen werden MVNOs, die vertikale Lösungen und sicherheitszertifiziertes SIM-Management beherrschen, überproportionalen Einfluss auf die deutsche MVNO-Branche gewinnen.

Nach Anwendung: Discount-Dienste führen, M2M beschleunigt sich

Discount-Tarife halten 40 % des deutschen MVNO-Marktanteils und unterstreichen Deutschlands preissensible Kultur. Dennoch ist zelluläres M2M mit einer CAGR von 16,72 % bis 2030 auf dem Weg, alle anderen Kategorien zu übertreffen, angetrieben durch Smart-Factory-Rollouts und Logistik-Tracking. Business-Tarife, die Unified Communications und Cloud-PBX bündeln, verzeichnen stetiges Wachstum, während Nischenanwendungen – von Reise-SIMs bis hin zu Paketen für Migrantengemeinschaften – spezifische Lücken füllen.

Hybride terrestrisch-satellitäre Dienste, die nun von der Deutschen Telekom für 211,50 EUR pro Monat angeboten werden, erweitern die M2M-Abdeckung auf abgelegene Energie- und Agrarstandorte. Mit zunehmender Gerätezahl müssen Betreiber Back-Office-Prozesse rationalisieren, um Millionen von Endpunkten mit niedrigem ARPU zu verwalten. Der deutsche MVNO-Markt spaltet sich daher zwischen hochvolumigem, niedrigwertigem Maschinenverkehr und menschlichen Leitungen auf, bei denen Erfahrung und Markentreue entscheidend bleiben.

Nach Netztechnologie: 4G-Dominanz geht in 5G-Führerschaft über

4G/LTE bildet 2024 die Grundlage für 70 % des deutschen MVNO-Marktes, doch 5G eilt mit einer CAGR von 26,72 % voraus. Frühe eigenständige 5G-Versuche versprechen netzwerk-slice-fähige SaaS-Angebote wie Cloud-Gaming mit garantierter Latenz. MVNOs, die auf Großhandelszugang angewiesen sind, müssen einen zeitnahen Zugang zu diesen Funktionen aushandeln oder riskieren, an Relevanz zu verlieren. Legacy-2G/3G-Netze nähern sich dem Abschaltungszeitpunkt, während Satelliten- und nicht-terrestrische Netze terrestrische Lücken ergänzen, insbesondere entlang von Bahnkorridoren und in ländlichen Tälern.

Die Bereitstellung von 5G-Funktionen über Cloud-Kerne senkt die Einstiegshürden, doch der Spektrumzugang bleibt eng begrenzt. Die Dienstleisterzugangsklausel der Versteigerung von 2019 hat die Hosts zwar zur Öffnung gezwungen, doch die tatsächliche Slice-Verfügbarkeit ist gestaffelt. Folglich werden strategische Allianzen mit Satellitenbetreibern und API-first-Netzwerkpartnern darüber entscheiden, wer den Premium-5G-Wert im deutschen MVNO-Markt abschöpft.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Online- und rein digitale Verkäufe tragen bereits 43 % des deutschen MVNO-Marktumsatzes bei, angetrieben durch eSIM-Aktivierung und app-basierte Selbstbetreuung, und werden voraussichtlich über den Prognosezeitraum eine CAGR von 14,70 % erreichen. Online-Wege senken SIM-Logistikkosten und erweitern die Reichweite über den stationären Handel hinaus. Der traditionelle Einzelhandel bleibt für die Gerätebündelung und den persönlichen Support wichtig, doch die Besucherzahlen sinken, da Verbraucher nach der Pandemie Ferninteraktionen bevorzugen. Carrier-Eigenmarken-Stores bedienen Nischenzielgruppen, während Großhandelspartnerschaften Türen zur Unternehmensbeschaffung und eingebetteten Konnektivitätslösungen öffnen.

Erfolgreiche Betreiber optimieren digitale Vertriebstrichter mit Echtzeit-Analysen, dynamischer Preisgestaltung und auf Mikrodiensten basierender Personalisierung. API-gestützte Identifizierung und elektronische Signaturen vereinfachen die Compliance und erleichtern die Kontoerstellung. Diese Fähigkeiten positionieren den deutschen MVNO-Markt für eine schnelle Ausrichtung auf neue Servicemodelle wie kontextbewusste Tarife, die durch Standort oder Nutzungsverhalten ausgelöst werden.

Geografische Analyse

Deutschlands föderale Wirtschaft und dichte Urbanisierung prägen die MVNO-Chancenzonen. Ballungsräume wie Berlin, München und Köln bieten konzentrierte Verbraucherbasen, die app-zentrierte Akquisitionsstrategien begünstigen. Industriezentren in Bayern und Nordrhein-Westfalen verstärken die IoT-Nachfrage nach Produktionsüberwachung und vorausschauenden Wartungsdiensten. Im Jahr 2025 fügte die Deutsche Telekom 200 ländliche Mobilfunkstandorte hinzu und rüstete 1.000 Basisstationen auf 5G auf, was die Großhandelsreichweite für Partner erweitert, die unterversorgte Gebiete ansprechen.

Ostdeutsche Regionen, die historisch bei der Abdeckung zurücklagen, bieten nun Wachstumspotenzial in weißen Flecken, da satellitengestützte Angebote Lücken auf der letzten Meile schließen. Europaweite EU-Roaming-Regeln stärken diasporafokussierte MVNOs wie Lebara, die grenzüberschreitende Anrufer ohne prohibitive Kostensteigerungen bedienen. Dennoch treibt die lokale Einhaltung von DSGVO und BDSG höhere Betriebskosten in die Höhe und drängt kleinere Marken dazu, cloud-basierte, prüfungssichere Datenplattformen einzusetzen, um in der deutschen MVNO-Branche wettbewerbsfähig zu bleiben.

Die föderale Spektrumpolitik prägt auch das Wettbewerbsfeld. Die Verlängerung der Bundesnetzagentur für 2025 verpflichtet Incumbent-MNOs, Großhandels-5G-Zugang zu fairen Bedingungen auszuhandeln – ein Schritt, der den Wettbewerb auf Dienstleistungsebene erhalten und gleichzeitig Infrastrukturinvestitionen anregen soll. Regionale Wirtschaftsprogramme zur Förderung von Smart-City-Pilotprojekten geben IoT-spezialisierten MVNOs weiteren Impuls, kommunale Partnerschaften zu schließen, insbesondere in Logistikzentren und Korridoren für autonome Mobilität.

Wettbewerbslandschaft

Der deutsche MVNO-Markt ist halbkonsolidiert: Kein einzelner virtueller Betreiber überschreitet einen Marktanteil von 15 %, doch die fünf größten Anbieter halten zusammen 62 %. Markenstärke, Einzelhandelsallianzen und Integrationskompetenz bestimmen die Wettbewerbsposition mehr als reine Abonnentenzahlen. Discount-Marktführer nutzen Lebensmittel- oder Kaffeehausnetzwerke für den Cross-Selling von SIM-Karten, während digital-native Neueinsteiger auf Influencer-Kanäle und App-Store-Sichtbarkeit setzen.

Strategische Schwerpunkte drehen sich nun um Plattformökonomie und eingebettete Konnektivität. Die Partnerschaft von Vodafone mit Gigs veranschaulicht ein Telekommunikation-als-Dienst-Modell, das es Nicht-Telekommunikationsmarken ermöglicht, Co-Branding-Angebote innerhalb von Wochen einzuführen. Die kommerzielle API-Suite der Deutschen Telekom bietet Dritten Dienstqualitäts- und Identitätsfunktionen, die einst Netzeigentümern vorbehalten waren, und erweitert so die Reichweite von MVNO-Innovationen. IoT-Spezialisten wie 1NCE beweisen, dass ein laserfokussierter vertikaler Ansatz schnelles Wachstum erzielen und erstklassige Investoren anziehen kann.

Während Einzelhandelsmarken Niedrigpreiskonkurrenz einbringen, zielen hochwertige Unternehmens-MVNOs auf Mehrwertdienste ab: sichere VPNs, privates LTE und industrietaugliche SLAs. Die bevorstehende Einführung von 5G-Slicing-APIs verspricht neue Differenzierungshebel, doch nur MVNOs mit Full-Core-Setups sind technisch in der Lage, diese zeitnah zu nutzen. Kostenführerschaft, Nischenspezialisierung und Plattformpartnerschaften bleiben daher die drei Säulen der Wettbewerbsstrategie im deutschen MVNO-Markt.

Deutschland Markt für Mobile Virtual Network Operator (MVNO) – Branchenführer

Freenet AG (mobilcom-debitel / klarmobil)

Aldi Talk (Medion AG)

Congstar GmbH

Lycamobile Germany GmbH

Lebara Mobile Germany Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Lidl Connect führte unbegrenzte On-Demand-Tarife ab 9,99 EUR ein und verschärfte damit den Prepaid-Preiswettbewerb.

- Juni 2025: Vodafone Deutschland wurde mit einer DSGVO-Geldbuße von 45 Millionen EUR belegt, was das steigende Compliance-Risiko unterstreicht.

- April 2025: 1NCE sicherte sich eine Investitionsrunde von 60 Millionen USD unter Führung der Deutschen Telekom und SoftBank, um seinen IoT-MVNO-Fußabdruck auszubauen.

- Januar 2025: Tchibo Mobil lancierte eine 35-GB-Smart-L-Aktion für 9,99 EUR und hielt damit den Discount-Schwung aufrecht.

Deutschland Markt für Mobile Virtual Network Operator (MVNO) – Berichtsumfang

| Cloud |

| On-Premise |

| Reseller / Light / Brand-MVNO |

| Service-Operator |

| Full MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Discount |

| Business |

| Zelluläres M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online/Digital-only |

| Traditionelle Einzelhandelsgeschäfte |

| Carrier-Eigenmarken-Stores |

| Drittanbieter/Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Reseller / Light / Brand-MVNO |

| Service-Operator | |

| Full MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Discount |

| Business | |

| Zelluläres M2M | |

| Sonstige | |

| Nach Netztechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online/Digital-only |

| Traditionelle Einzelhandelsgeschäfte | |

| Carrier-Eigenmarken-Stores | |

| Drittanbieter/Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche MVNO-Markt im Jahr 2025?

Er wird auf 2,13 Milliarden USD geschätzt, mit einem prognostizierten Anstieg auf 2,96 Milliarden USD bis 2030.

Welche CAGR wird für deutsche MVNO-Anbieter bis 2030 erwartet?

Der deutsche MVNO-Markt wird voraussichtlich mit einer CAGR von 6,85 % im Zeitraum 2025–2030 wachsen.

Welches Segment wächst innerhalb der deutschen MVNO-Abonnements am schnellsten?

IoT-spezifische SIMs werden voraussichtlich mit einer CAGR von 17,75 % wachsen und damit Verbraucher- und Unternehmensleitungen übertreffen.

Wie dominant sind rein digitale Vertriebskanäle?

Online- und app-basierte Verkäufe generieren bereits 43 % des Umsatzes und weisen eine CAGR-Prognose von 14,70 % auf.

Welchen Einfluss haben EU-Roaming-Vorschriften auf die deutschen MVNO-Preise?

Sinkende Großhandels-Roaming-Obergrenzen sichern Kostenvorteile und tragen rund 1,2 Prozentpunkte zur prognostizierten CAGR bei.

Wie schreitet die 5G-Akzeptanz bei deutschen MVNOs voran?

Während 4G noch einen Anteil von 70 % hält, steigen 5G-Abonnements mit einer CAGR von 26,72 %, da Hosts neue APIs freischalten.

Seite zuletzt aktualisiert am: