Brasilien Markt für mobile virtuelle Netzwerkbetreiber (MVNO) – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

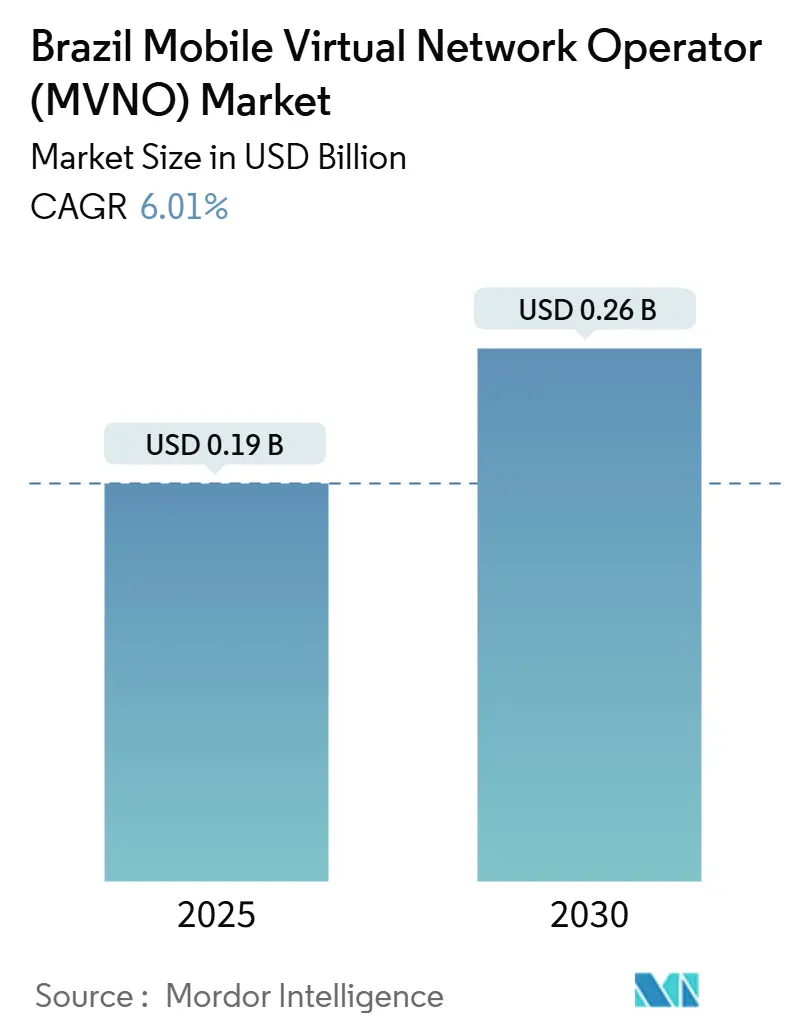

| Marktgröße (2025) | 0.19 Milliarden US-Dollar |

| Marktgröße (2030) | 0.26 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.01% CAGR |

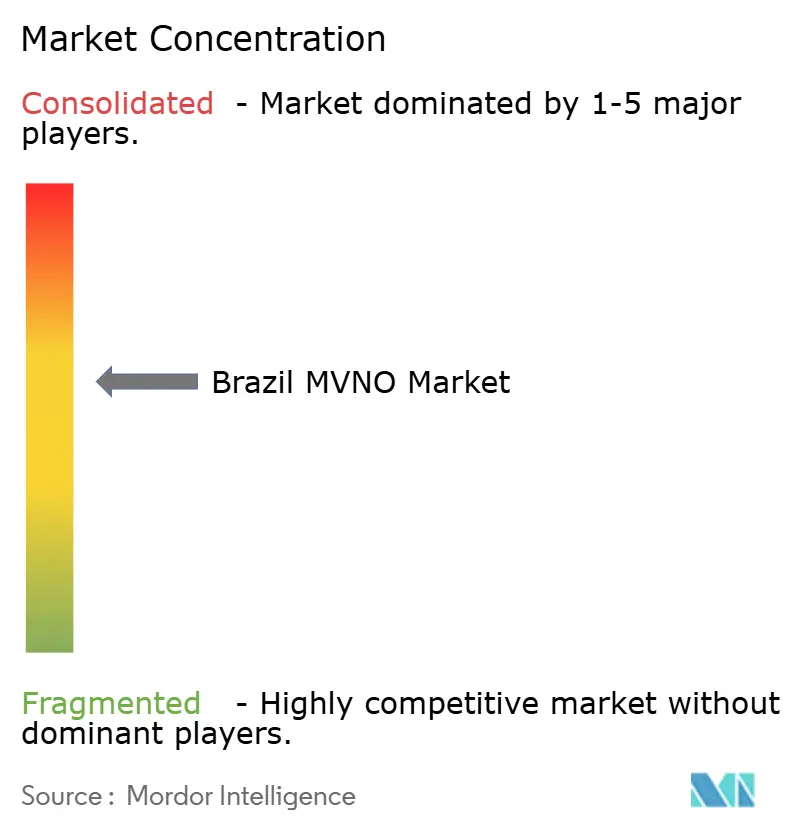

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brasilien Markt für mobile virtuelle Netzwerkbetreiber (MVNO) – Analyse von Mordor Intelligence

Die Größe des brasilianischen MVNO-Marktes wird im Jahr 2025 auf 0,19 Milliarden USD geschätzt und soll bis 2030 einen Wert von 0,26 Milliarden USD erreichen, bei einem CAGR von 6,01 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 7,14 Millionen Abonnenten im Jahr 2025 auf 9,19 Millionen Abonnenten bis 2030 wächst, bei einem CAGR von 5,17 % während des Prognosezeitraums (2025–2030). Die Nachfrage verlagert sich von Rabattangeboten für Sprache und Daten hin zu gebündelten Konnektivitäts- und Serviceangeboten, ermöglicht durch weitreichende regulatorische Reformen, die langjährige Lizenzierungsengpässe beseitigt haben [1]ANATEL-Vorstand, "Resolução Anatel nº 777," informacoes.anatel.gov.br. Der fortlaufende Ausbau von Glasfaser-Breitband und die Einführung von 5G-Netzwerk-Slicing-Großhandelsvereinbarungen ermöglichen es virtuellen Betreibern, unternehmenstaugliche private Netzwerke ohne den Aufbau physischer Infrastruktur zu starten. Fintech-geführte Co-Branding-Dienste wie Nubanks NuCel zeigen, wie eingebettete Finanz-Ökosysteme die Akquisitionskosten senken und das Abonnentenwachstum in großen Ballungsräumen fördern können. Gleichzeitig gewinnen spezialisierte MVNOs, die auf industrielle IoT-Anwendungen abzielen, in Agrarwirtschaftszentren an Bedeutung, unterstützt durch Brasiliens Investitionspipeline von 400 Millionen USD für ländliche Konnektivität.

Wichtigste Erkenntnisse des Berichts

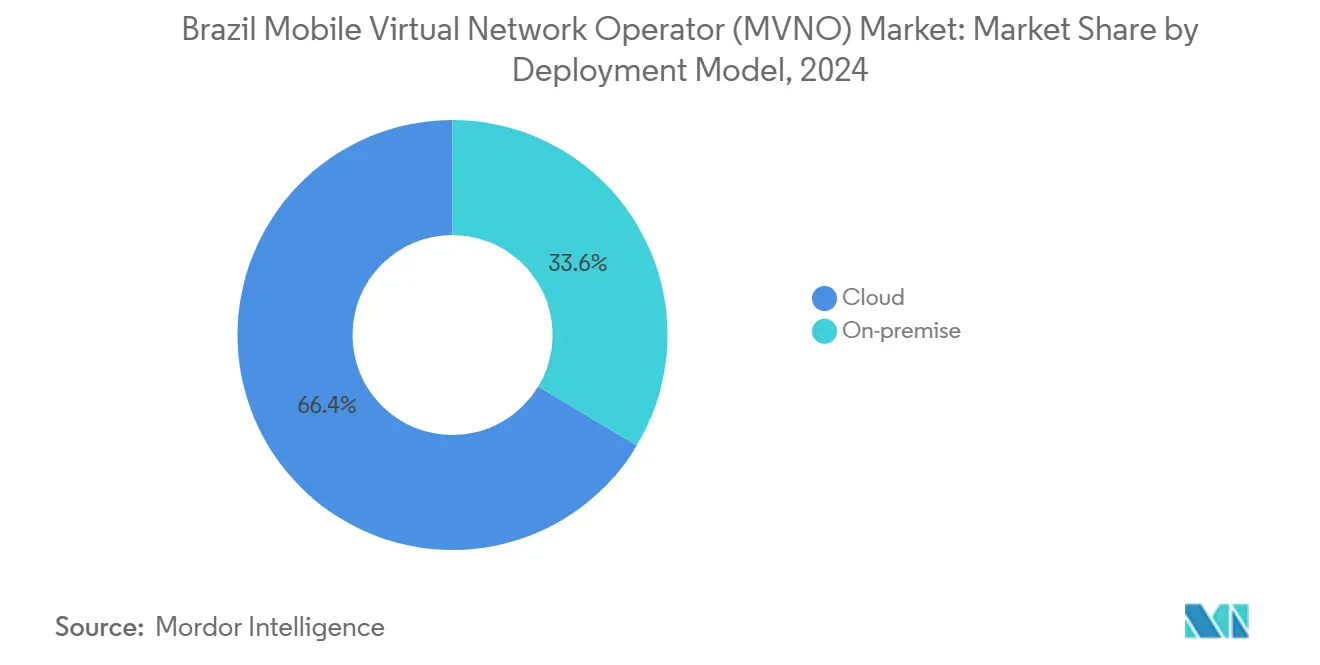

- Nach Bereitstellungsmodell führte Cloud-Infrastruktur mit einem Marktanteil von 66,40 % im brasilianischen MVNO-Markt im Jahr 2024 und expandiert bis 2030 mit einem CAGR von 11,52 %.

- Nach Betriebsmodus hielten Reseller/Light/Marken-MVNOs im Jahr 2024 einen Anteil von 62,68 % am brasilianischen MVNO-Markt; Full-MVNO-Betriebe expandieren bis 2030 mit einem CAGR von 19,97 %, da Unternehmenskunden eine durchgängige Kontrolle fordern.

- Nach Abonnentenart entfielen im Jahr 2024 86,92 % der Einnahmen auf Verbraucherkonten, während IoT-spezifische Abonnements bis 2030 mit einem CAGR von 33,52 % wachsen.

- Nach Anwendung kontrollierten Rabattdienste im Jahr 2024 44,72 % der Einnahmen; Mobilfunk-M2M-Lösungen werden voraussichtlich mit einem CAGR von 32,62 % wachsen, da die industrielle Digitalisierung voranschreitet.

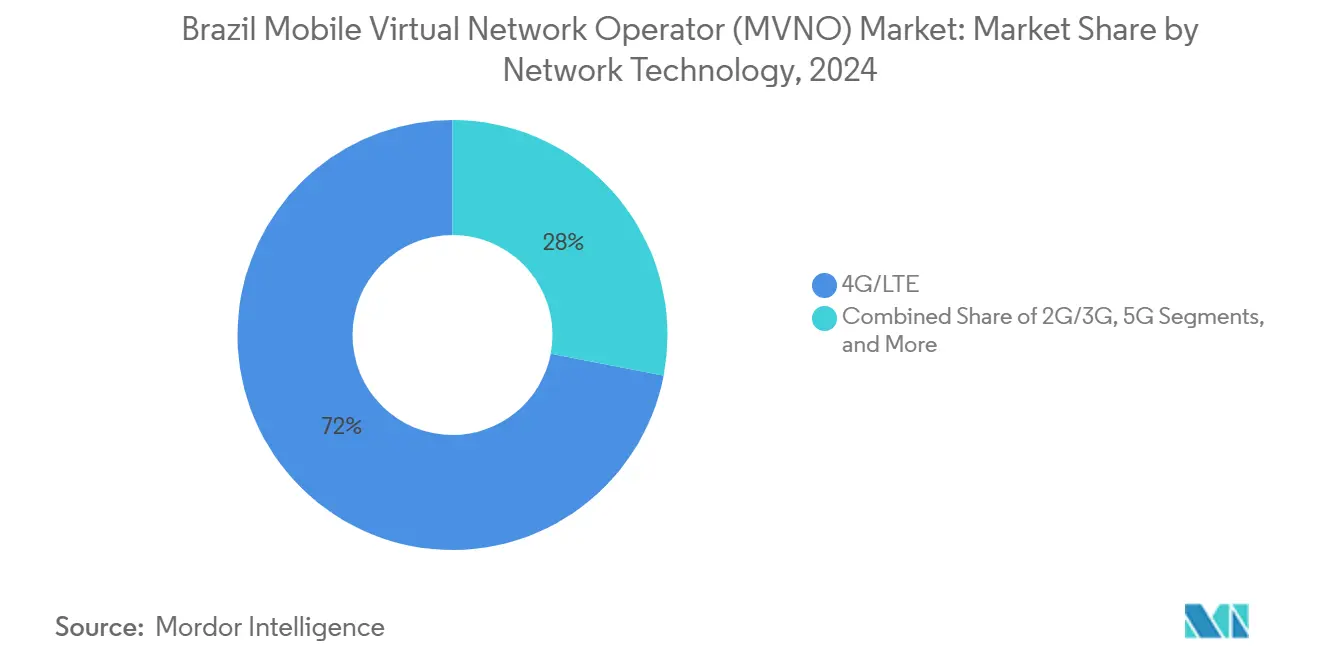

- Nach Netzwerktechnologie repräsentierte 4G/LTE im Jahr 2024 71,99 % der Basis, aber Satelliten-/NTN-Verbindungen sind für einen CAGR von 101,81 % vorgesehen, da sich die Abdeckung in abgelegenen Gebieten verbessert.

- Nach Vertriebskanal entfielen im Jahr 2024 52,38 % der Aktivierungen auf Online-/Nur-Digital-Verkäufe und werden voraussichtlich mit einem CAGR von 10,07 % steigen, da die Aktivierung auf App-Modelle verlagert wird.

Trends und Erkenntnisse des brasilianischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Regulatorische Reformen zur Freischaltung der MVNO-Lizenzierung | +1.8% | National; frühe Gewinne in São Paulo, Rio de Janeiro, Brasília | Kurzfristig (≤ 2 Jahre) |

| Massiver Ausbau von Glasfaser-Breitband | +1.5% | National; konzentriert im Südosten und Süden | Mittelfristig (2–4 Jahre) |

| Fintech-geführte Co-Branding-Mobilfunkangebote | +1.2% | National; städtische Konzentration | Kurzfristig (≤ 2 Jahre) |

| Unternehmensnachfrage nach privaten LTE/5G-Netzen | +0.9% | Industriecluster in São Paulo, Minas Gerais, Rio Grande do Sul | Mittelfristig (2–4 Jahre) |

| 5G-Netzwerk-Slicing-Großhandelsvereinbarungen | +0.4% | Landeshauptstädte mit Priorität für den 5G-Ausbau | Langfristig (≥ 4 Jahre) |

| Wachsende IoT-Verbindungen in der Agrarwirtschaft | +0.3% | Ländliches Mato Grosso, Goiás, Paraná | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Reformen zur Freischaltung der MVNO-Lizenzierung

ANATELs Resolution 777 modernisierte im Jahr 2025 die Dienstleistungsvorschriften und ersetzte langwierige Antragszyklen durch ein optimiertes Online-Portal, das die Genehmigungszeiten von Monaten auf Wochen verkürzt. Die Änderung öffnete die Türen für Fintech-Partnerschaften wie Nubank-Claro, die trotz Exklusivitätsklauseln, die von Regulierungsbehörden einst skeptisch betrachtet wurden, eine Genehmigung erhielten. Durch die Lizenzierung sowohl autorisierter als auch akkreditierter Modelle berücksichtigt ANATEL nun Unternehmen, die Frequenzblöcke besitzen, und solche, die Großhandelskapazitäten leasen. Flexible Regeln rund um Großhandelsverhandlungen ermöglichen es MVNOs, maßgeschneiderte Servicebedingungen zu gestalten, anstatt starre Tarife zu akzeptieren, was eine wettbewerbsfähige Differenzierung ermöglicht. Verbraucherschutzanforderungen bleiben durch Resolution 765 in Kraft und stellen sicher, dass Qualitätsmetriken erfüllt werden, während den Betreibern gleichzeitig die Freiheit gewährt wird, Preisstufen anzupassen.

Massiver Ausbau von Glasfaser-Breitband zur Ermöglichung gebündelter Angebote

Bis Mitte 2025 überstiegen die Festglasfaseranschlüsse 52,9 Millionen Zugänge und bieten ein hochkapazitives Backbone, das MVNOs mit Mobilfunktarifen bündeln können. Regionale Internetdienstanbieter, die bereits 52 % dieser Verbindungen kontrollieren, versuchen, Mobilfunkdienste als Kundenbindungserweiterung hinzuzufügen, was die Großhandelsnachfrage von Gastnetzen ankurbelt. América Móvils Zusage von 7,7 Milliarden USD zur Stärkung des Glasfasernetzes von Claro bis 2029 verstärkt die passive Infrastruktur, die für virtuelle Marktteilnehmer verfügbar ist [2]América Economía Redaktion, "América Móvil investiert 7,7 Milliarden USD in Claro Brasil," americaeconomia.com. In unterversorgten Innenstädten kommt Glasfaser oft vor hochkapazitivem LTE an, was MVNOs ermöglicht, konvergierte Pakete zu vermarkten, die lückenhafte reine Mobilfunkabdeckung überspringen. Der erweiterte Netzausbau unterstützt auch das Backhaul für Satelliten-zu-Mobiltelefon-Pilotprojekte und baut geografische Barrieren weiter ab.

Anstieg von Fintech-geführten Co-Branding-Mobilfunkangeboten

Nubank fügte innerhalb von Wochen nach seinem Debüt im Oktober 2024 44.400 NuCel-Leitungen hinzu und bestätigte damit die These, dass eingebettete Banking-Ökosysteme die Akquisitionskosten und die Abwanderungsrate senken [3]Nubank Newsroom, "Nubank startet NuCel," international.nubank.com.br. Fintech-MVNOs nutzen Echtzeit-Kundenanalysen, um Daten-Aufladungen zu personalisieren, zinsfreie Kredite zu verlängern und PIX-Zahlungen in ihre Apps zu integrieren. Das Modell passt zu Brasiliens aufkommender digitaler Zentralbankwährung Drex und verspricht reibungslose Mikrozahlungen, mit denen die traditionelle Telekommunikationsabrechnung nicht mithalten kann. Finanzinstitute profitieren auch von einem reduzierten Kreditrisikoengagement, wenn Konnektivitätsgebühren mit täglichen Banktransaktionen gebündelt werden. Erfolgsgeschichten haben Banco Inter und C6 Bank dazu veranlasst, ähnliche Mobilfunkeintritte zu skizzieren, was darauf hindeutet, dass die Konvergenz von Finanzen und Telekommunikation nun ein Mainstream-Ansatz und kein Nischenexperiment mehr ist.

Unternehmensnachfrage nach privaten LTE/5G-Netzen über MVNO-Modelle

Unternehmen, die mit Industrie-4.0-Anforderungen konfrontiert sind, bevorzugen zunehmend private Netzwerke, die über MVNO-Intermediäre bereitgestellt werden, anstatt direkte MNO-Verträge abzuschließen – ein Dienstleistungsbereich, der bis 2028 mit einem jährlichen Ausgabenwachstum von 21,1 % steigt [4]Valor Econômico Reporter, "Rede Privativa Apoia a Expansão da Conectividade," valor.globo.com . Vivos 30-Standorte umfassender Ambev-Rollout zeigt, wie Wholesale-Slicing Bandbreite für unternehmenskritische Fabrikautomatisierung isolieren kann. MVNOs passen SLAs an und integrieren sich in Cloud-Orchestrierungstools, um Herstellern Dashboard-Transparenz zu bieten – etwas, das über Einzel-MNO-Leitungen schwerer zu sichern ist. Landwirtschaftliche Konzerne setzen IoT-Sensoren über MVNO-verwaltete Slices ein, um Bodenfeuchtigkeit zu überwachen und den Düngemitteleinsatz zu optimieren, was die Betriebskosten senkt und Nachhaltigkeitskennzahlen erfüllt. Da MVNOs keine Kapitalbelastung durch den Funkzugang tragen, können sie dedizierte Kapazitäten deutlich günstiger als maßgeschneiderte MNO-Unternehmensangebote bepreisen, was die Akzeptanz in den Bereichen Logistik, Energie und Bergbau fördert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Großhandelspreisuntergrenze durch MNO-Oligopol | -1.9% | Wettbewerbsfähige städtische Märkte landesweit | Kurzfristig (≤ 2 Jahre) |

| Komplexe SIM-Registrierung und Datenschutz | -0.8% | Landesweit; unterschiedliche staatliche Durchsetzung | Mittelfristig (2–4 Jahre) |

| Langsame Akzeptanz außerhalb von Städten der ersten Kategorie | -0.6% | Ländliche Korridore im Nordosten und Norden | Langfristig (≥ 4 Jahre) |

| Knappheit an eSIM-Plattformen mit lokaler Zahlung | -0.4% | Städtische Zentren, in denen das eSIM-Interesse am höchsten ist | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Großhandelspreisuntergrenze durch begrenzte MNO-Konkurrenz

Vivo, Claro und TIM besitzen gemeinsam 95,5 % der aktiven Mobilfunkleitungen und können damit Zusammenschaltungs- und Großhandelsgebühren festlegen, die die MVNO-Margen schmälern. Volumenbasierte Rabatte begünstigen große Akteure wie Surf Telecom und lassen kleinere regionale Marktteilnehmer nicht wettbewerbsfähig preisen. Mindestverkehrsklauseln binden MVNOs in mehrjährige Verpflichtungen, die die Tarifflexibilität einschränken und Pivot-Strategien verlangsamen, wenn sich die Marktdynamik verändert. Obwohl ANATEL öffentlich freiwillige Preistransparenz fördert, hat es davon abgesehen, eine verbindliche Großhandelspreisdeckelung einzuführen, mit dem Hinweis auf den Wunsch, Investitionsanreize aufrechtzuerhalten. Bis alternative Großhandelskapazitäten verfügbar sind, bleibt der Preisdruck das akuteste Hemmnis für die kurzfristige Rentabilität.

Komplexe SIM-Registrierung und Datenschutz-Compliance

Brasilien schreibt eine Multi-Faktor-Identitätsverifizierung gemäß Resolution 717 vor und verlangt Reisepässe, biometrische Daten oder Steueridentifikationsnummern für jede Aktivierung. MVNOs müssen sich in nationale Betrugsbekämpfungsdatenbanken integrieren und prüfbare Protokolle für mindestens fünf Jahre aufbewahren, was die Back-Office-Kosten erhöht. Parallele LGPD-Anforderungen schreiben strenge Einwilligungssequenzierung und Datenspeicherlokalisierung vor, was vollständig automatisierte E-Commerce-Onboarding-Abläufe erschwert. Für IoT-Betreiber, die Hunderttausende von Sensoren verwalten, kann das Regelwerk die Bereitstellungszeitpläne lähmen, da jedes Gerät technisch als „Abonnent” gilt, der einer Registrierung bedarf. Größere, kapitalisierte Unternehmen mildern die Belastung durch Auslagerung der Compliance an spezialisierte SaaS-Plattformen, während Start-ups mit regulatorischen Kosten konfrontiert sind, die in frühen Wachstumsphasen die Marketingausgaben übersteigen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Architektur definiert Skalierung neu

Cloud-Plattformen dominierten den brasilianischen MVNO-Markt im Jahr 2024 mit einem Umsatzanteil von 66,40 %, da Betreiber ressourcenschonende Expansionspfade verfolgten, die terrestrische Vermittlungszentren umgehen. Das Segment soll bis 2030 einen CAGR von 11,52 % verzeichnen und übertrifft damit bei weitem On-Premise-Einrichtungen, die an veraltete Hardware-Zyklen gebunden bleiben. Öffentliche Cloud-Zonen in São Paulo, Rio Grande do Sul und Bahia ermöglichen einen landesweiten Servicestart innerhalb von Stunden und verkürzen die Markteinführungszeit für regionale Aktionen. Bare-Metal-Funktionen, von HLR bis PCRF, sind nun containerisiert und ermöglichen kontinuierliche Integrationsupdates ohne Serviceunterbrechung.

On-Premise-Bereitstellungen bestehen in den Bereichen Verteidigung, Bankwesen und Energie fort, wo Datensouveränitätsregeln eine lokale Verarbeitung vorschreiben. Integrationsanbieter bieten jedoch zunehmend hybride Orchestrierungsschichten an, sodass sensible Arbeitslasten lokal verbleiben, während Signalisierungsknoten in der Cloud residieren. Infolgedessen neigt sich der brasilianische MVNO-Markt weiterhin zu SaaS-gesteuerten Kernnetzwerken und überlässt rack-basierte Installationen Nischen-Unternehmensbauten. Der Trend steht im Einklang mit den Cloud-First-Beschaffungsrichtlinien der Regierung und treibt den brasilianischen MVNO-Markt in eine überwiegend virtualisierte Zukunft.

Nach Betriebsmodus: Full-MVNO-Kontrolle gewinnt an Boden

Reseller/Light/Marken-Formate behielten im Jahr 2024 einen Umsatzanteil von 62,68 % und nutzten schnelle Markeneinführungen, die vollständig auf die Infrastruktur des Gastbetreibers angewiesen sind. Doch das Full-MVNO-Modell, das einen robusten CAGR von 19,97 % verzeichnet, entwickelt sich zur Standardwahl für unternehmensorientierte Marktteilnehmer, die eine granulare Richtlinienkontrolle und differenzierte Servicequalität benötigen. Full-Betreiber besitzen Kern-Sprach- und Datenelemente, geben eigene SIMs aus und gestalten einzigartige Roaming-Vereinbarungen, was eine Wertschöpfung jenseits des Preiswettbewerbs ermöglicht.

Die Größe des brasilianischen MVNO-Marktes für Full-Control-Betriebe soll sich bis 2030 verdoppeln, da industrielle IoT-Projekte programmierbare Netzwerk-Slices erfordern, die unter Reseller-Rahmenwerken nicht erreichbar sind. Umgekehrt bleiben Light-MVNOs für marketinggetriebene Fintech-Kooperationen entscheidend, da sie Hardware-Investitionskosten vermeiden. Diese duale Entwicklung veranschaulicht die Flexibilität, die in Brasiliens Lizenzierungsrahmen eingebettet ist, und stellt sicher, dass der brasilianische MVNO-Markt sowohl massenverbraucherorientierte Angebote als auch Unternehmensspezialisten unter unterschiedlichen Kostenstrukturen aufnimmt.

Nach Abonnentenart: IoT steigt als nächste Wachstumsmaschine auf

Verbraucherleitungen erfassten im Jahr 2024 noch 86,92 % der Einnahmen, was die Attraktivität von Brasiliens Bevölkerung von über 200 Millionen für preissensible Sprach- und Datenpakete widerspiegelt. Das IoT-spezifische Segment mit einem CAGR von 33,52 % ist jedoch auf dem Weg, die Verbraucherdominanz bis 2030 zu untergraben. Landwirtschaftliche Telemetrie, Smart-Grid-Zähler und Logistik-Asset-Tracking generieren zwar einen geringeren ARPU, aber hohe SIM-Bestellvolumina, die Skaleneffekte schaffen.

Innerhalb der brasilianischen MVNO-Branche betrachten Unternehmen virtuelle Betreiber nun als Systemintegrationspartner und nicht mehr als bloße Bandbreiten-Reseller. Beispielsweise übertragen Schädlingsüberwachungssensoren von TIM alle 30 Minuten Felddaten über Niederband-NB-IoT und erzeugen dabei ein massives Paketvolumen, ohne die Netzkapazität zu belasten. Diese Entwicklung deutet darauf hin, dass der brasilianische MVNO-Markt zu einer gemischten Nutzerbasis übergehen wird, bei der Geräteverbindungen in bestimmten Branchen schließlich die Anzahl der Mobiltelefone übersteigen.

Nach Anwendung: M2M-Lösungen übertreffen Rabatt-Ursprünge

Die Rabattpositionierung trieb die MVNO-Akzeptanz anfänglich an und kontrollierte im Jahr 2024 44,72 % der Einnahmen durch aggressive Preisgestaltung bei Massendatenpaketen. Doch Mobilfunk-M2M-Anwendungen wachsen mit einem CAGR von 32,62 % und übertreffen alle anderen Anwendungsfälle, da Branchen Lieferketten automatisieren. Sensoren für vorausschauende Wartung, Ferngesundheitsmonitore und intelligente Stadtbeleuchtung überflügeln schnell das Personen-zu-Personen-Verkehrsvolumen.

Infolgedessen wird der Marktanteil des brasilianischen MVNO-Marktes für Rabattdienste voraussichtlich schrittweise sinken, auch wenn die absoluten Einnahmen stabil bleiben. Betreiber integrieren nun SIM-Verwaltungs-APIs direkt in Unternehmens-Dashboards und ermöglichen es Technikern, Nutzungsschwellenwerte festzulegen und Aufladungen programmgesteuert auszulösen. Diese Verschiebung unterstreicht die Marktgrößenchance des brasilianischen MVNO-Marktes, die mit der Serviceorchestrierung und nicht mit Sprachminuten verbunden ist, und beschleunigt die Ökosystemmigration weg von reinen Preiskriegen.

Nach Netzwerktechnologie: Satelliten-Renaissance gestaltet Abdeckung neu

4G/LTE stellte im Jahr 2024 71,99 % der aktiven Verbindungen bereit – eine Zahl, die voraussichtlich ein Plateau erreichen wird, da die terrestrische Verdichtung in abgelegenen Amazonas- und Pantanal-Regionen an Kostengrenzen stößt. Satelliten-/NTN-Leitungen mit einem CAGR von 101,81 % erschließen landesweite Allgegenwärtigkeit in Kombination mit Niedrigerdbahnkonstellationen. Direkt-zu-Mobiltelefon-Pilotprojekte von Claro zeigen Latenzen unter 50 ms und ermöglichen den Standardzugang über Mobiltelefone ohne spezielle Hardware.

Mit zunehmender regulatorischer Genehmigung werden MVNOs hybride KU-Band- und Mobilfunktarife bündeln und adaptives Routing nutzen, um den Datenverkehr nur dann auf Satelliten-Backhaul umzuleiten, wenn der terrestrische Dienst sich verschlechtert. Die brasilianische MVNO-Branche steht daher an einem technologischen Wendepunkt, an dem funkagnostische Abrechnungsmaschinen Paketpfade bestimmen und eine bisher unbekannte Ausfallsicherheit für Logistik, Bergbau und Telemedizin bieten. Die bevorstehende Abschaltung von 2G- und 3G-Netzen, die Übergangskosten von 1,6 Milliarden USD verursachen wird, beschleunigt die Investitionen in LTE-und-höher-Lösungen weiter.

Nach Vertriebskanal: Nur-Digital-Strategien führen bei der Akquise

Online-Kanäle machten im Jahr 2024 52,38 % der Aktivierungen aus und profitierten von sofortigen elektronischen Identitätsprüfungs-Workflows, die in Banking- und E-Commerce-Apps eingebettet sind. Das Segment soll bis 2030 einen CAGR von 10,07 % verzeichnen. Die App-basierte Bereitstellung eliminiert den physischen SIM-Versand durch die Unterstützung von Remote-eSIM-QR-Code-Downloads und senkt die Akquisitionskosten um bis zu 40 %. Gleichzeitig besteht der stationäre Einzelhandel in einkommensschwächeren Bezirken fort, wo Barzahlungen überwiegen.

Die Größe des brasilianischen MVNO-Marktes, die mit reinen Digital-Kanälen verbunden ist, soll bis 2030 0,15 Milliarden USD erreichen, was einer Penetration von 58 % entspricht, da der Smartphone-Besitz sich 91 % nähert. Kioske von Carrier-Untermarken fungieren als hybride Präsenzpunkte für die Behebung komplexer Portierungsanfragen und wahren die Servicewahrnehmung, während sie sich weiterhin auf app-zentrierte Selbstbedienung stützen. Insgesamt bleibt der brasilianische MVNO-Markt einem Omnichannel-Erlebnis verpflichtet, priorisiert jedoch klar Selbstbedienungstechnologie, um Grenzkostenvorteile gegenüber MNO-Platzhirschen zu erzielen.

Geografische Analyse

Groß-São Paulo verankert etwa ein Drittel der MVNO-Markteinnahmen Brasiliens, gestützt durch hohe Einkommensniveaus und eine 100-prozentige LTE-Bevölkerungsabdeckung, die Premium-Fintech-Pakete unterstützt. Rio de Janeiro und Brasília folgen, wo konvergierte Breitband-plus-Mobilfunkpakete bei Fachkräften im Dienstleistungssektor Anklang finden. In diesen Ballungsräumen verhandeln Full-MVNOs differenzierte Servicequalitätsgarantien, um datenintensive Abonnenten zu gewinnen, die nahtloses Video-Streaming während langer Pendelzeiten fordern.

Der brasilianische MVNO-Markt dehnt sich rasch auf Städte im Inneren des Südens und Südostens wie Campinas und Curitiba aus und nutzt Glasfaser-Backhaul, um lückenhafte Makrozellen-Abdeckung zu kompensieren. Hier nutzen regionale Internetdienstanbieter mit gefestigten Kundenbeziehungen Festnetzverträge als Ausgangspunkt für mobile Zusatzangebote und stimulieren die Cross-Selling-Penetration. Gleichzeitig untermauern Agrarwirtschaftskorridore in Mato Grosso und Goiás das schnellste Abonnentenwachstum, da sich IoT-Geräte auf Bewässerungsstandorten und Rindermanagement-Systemen vervielfachen.

Im Norden und Nordosten bleibt die Akzeptanz durch Erschwinglichkeitsbeschränkungen und Wahrnehmungslücken bei der Abdeckung gedämpft, doch Förderprogramme, die ländliche Satellitenleitungen subventionieren, sollen die Akzeptanz katalysieren. Der brasilianische MVNO-Markt zeigt daher ein zweigleisiges geografisches Muster: Städtische Zentren treiben die ARPU-Expansion durch Premium-Pakete voran, während Binnenprovinzen das Einheitswachstum durch IoT und hybride Satellitenangebote vorantreiben.

Wettbewerbslandschaft

Der brasilianische MVNO-Markt unterstützt mehr als 60 autorisierte Marken, bleibt jedoch semi-konsolidiert, da Surf Telecom allein 1,1 Millionen Leitungen trägt und damit als sechstgrößter Mobilfunkbetreiber insgesamt positioniert ist. Nubank nutzt die Reichweite seiner Bankkunden, um Telekommunikations-Add-ons mit minimalem Marketingaufwand zu monetarisieren, während Plintron einem Enablement-Modell folgt, das Kernnetzwerkdienste für Dutzende von Nischenlabels bereitstellt.

Strategische Schritte konzentrieren sich zunehmend auf vertikale Spezialisierung. emnify kooperiert mit globalen Logistikunternehmen, um brasilianischen Multi-Netzwerk-Zugang in einer einzigen IoT-SIM zu bündeln und Roaming-Strafen zu umgehen. Gleichzeitig prüfen Telekommunikationsarme von Energiekonzernen wie Petrobras MVNO-Lizenzen zur Unterstützung der Konnektivität auf Offshore-Plattformen, was darauf hindeutet, dass die unternehmensinterne Selbstversorgung nicht mehr hypothetisch ist.

Investitionsflüsse heben Cloud über physische Vermögenswerte hervor: Pareteum erweiterte seine gehostete Kernvereinbarung um 5G-Standalone-Funktionen und gewährt kleineren MVNOs frühzeitigen Zugang zu Slicing. Die Wettbewerbsintensität wird durch oligopolistische Großhandelspreise der drei großen MNOs verstärkt, aber die regulatorische Offenheit für exklusive Partnerschaften ermöglicht es MVNOs nun, günstige Konditionen im Austausch für Ökosystem-Bindung zu sichern.

Marktführer der brasilianischen MVNO-Branche

Correios Celular

Veek Tecnologia S/A

Fluke Telecomunicações Ltda

Datora Telecomunicações Ltda

Surf Telecom (EUTV S.A.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: ANATEL genehmigte eine exklusive Partnerschaft zwischen Nubank und Claro für den NuCel-Dienst und festigte damit die Konvergenz von Fintech und Telekommunikation.

- April 2025: ANATEL genehmigte die Erweiterung des Starlink-Betriebs und erweiterte damit die Satelliten-Großhandelskapazität für ländlich ausgerichtete MVNOs.

- März 2025: Claro startete direkte Satelliten-zu-Mobiltelefon-Versuche und ebnete damit den Weg für landesweite Mobiltelefon-Interoperabilität ohne zusätzliche Hardware.

- Oktober 2024: Nubank führte NuCel mit drei Prepaid-Tarifen ein, die 93 % der Bevölkerung über das Netz von Claro abdecken, und gewann schnell 44.400 Nutzer.

- September 2024: Emnify rollte über eine Claro-Vereinbarung eine landesweite Einzel-SIM-Lösung aus und verbesserte damit die IoT-Optionen für Unternehmen.

- August 2024: Nokia und TIM schlossen einen Vertrag zur Erweiterung der 5G-Abdeckung in 15 Bundesstaaten bis 2025 und stärkten damit die Wholesale-Slicing-Möglichkeiten.

- Februar 2024: Algar debütierte mit „Nomo by Algar” in Porto Alegre und angrenzenden Städten, nachdem das Unternehmen die MVNO-Rechte der Marke erworben hatte.

Berichtsumfang des brasilianischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO)

| Cloud |

| On-Premise |

| Reseller / Light / Marken-MVNO |

| Dienstleistungsbetreiber |

| Full-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäftlich |

| Mobilfunk-M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Carrier-Untermarken-Geschäfte |

| Drittanbieter/Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Reseller / Light / Marken-MVNO |

| Dienstleistungsbetreiber | |

| Full-MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäftlich | |

| Mobilfunk-M2M | |

| Sonstige | |

| Nach Netzwerktechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Carrier-Untermarken-Geschäfte | |

| Drittanbieter/Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des brasilianischen MVNO-Marktes?

Die Größe des brasilianischen MVNO-Marktes betrug im Jahr 2025 0,19 Milliarden USD und wird voraussichtlich bis 2030 0,26 Milliarden USD erreichen.

Welches Segment wächst am schnellsten unter Brasiliens virtuellen Betreibern?

IoT-spezifische Abonnements expandieren mit einem CAGR von 33,52 %, da Landwirtschaft, Logistik und Smart-City-Projekte vernetzte Geräte einsetzen.

Wie konzentriert ist das Großhandelsangebot für virtuelle Betreiber?

Drei MNOs, nämlich Vivo, Claro und TIM, kontrollieren mehr als 95 % der Mobilfunkleitungen im Einzelhandel und haben damit eine starke Hebelwirkung auf die MVNO-Großhandelspreise.

Welche Technologie wird die 4G-Dominanz in abgelegenen Gebieten stören?

Satelliten-/NTN-Verbindungen werden voraussichtlich bis 2030 mit einem CAGR von 101,81 % wachsen und ermöglichen Konnektivität auf Mobiltelefon-Ebene in Regionen ohne Mobilfunkabdeckung.

Warum starten Fintech-Unternehmen MVNOs in Brasilien?

Fintechs nutzen bestehende Banking-Apps und Nutzerdaten, um Akquisitionskosten zu senken, Telekommunikationsdienste nahtlos einzubetten und bindende Multi-Service-Ökosysteme zu schaffen.

Wie unterstützt die regulatorische Reform das MVNO-Wachstum?

ANATELs Resolution 777 vereinfachte die Lizenzierung und ermöglicht es neuen Marktteilnehmern, innerhalb von Wochen eine Genehmigung zu erhalten und flexible Großhandelsbedingungen auszuhandeln.

Seite zuletzt aktualisiert am: