Marktgröße und Marktanteil des japanischen IT-Dienstleistungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

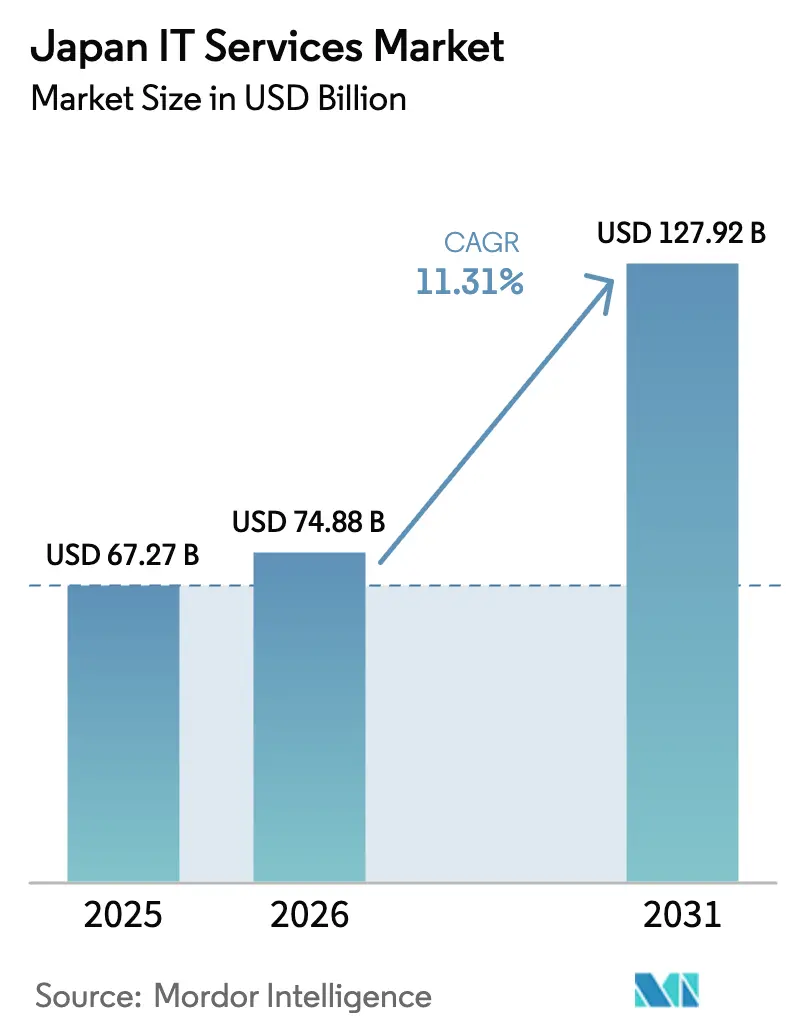

| Marktgröße im Basisjahr (2025) | 67.27 Milliarden US-Dollar |

| Marktgröße (2026) | 74.88 Milliarden US-Dollar |

| Marktgröße (2031) | 127.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen IT-Dienstleistungsmarkts von Mordor Intelligence

Die Marktgröße des japanischen IT-Dienstleistungsmarkts wurde im Jahr 2025 auf 67,27 Milliarden USD geschätzt und soll von 74,88 Milliarden USD im Jahr 2026 auf 127,92 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,31 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach Kernsystemerneuerungen im Vorfeld der „Digitalen Klippe 2025”, eine starke staatliche Unterstützung für Society-5.0-Initiativen und Cloud-First-Beschaffungsregeln für öffentliche Behörden tragen zu einem zweistelligen Wachstum bei. Großunternehmen erneuern Mainframes, während kleine und mittlere Unternehmen (KMU) von Steuergutschriften profitieren, die bis zu 75 % der Softwarekosten subventionieren. Der Ausbau von Hyperscale-Rechenzentren und Edge-Computing-Rollouts erweitern den Dienstleistungsmix in Richtung Plattform- und Managed-Security-Angebote, und währungsbedingte Kostendrücke beschleunigen die Einführung von Offshore-Liefermodellen. Der zunehmende Wettbewerb zwischen traditionellen Systemintegratoren, Cloud-Hyperscalern und spezialisierten Cybersicherheitsanbietern verändert Preisgestaltung, Margen und Konsolidierungsstrategien.[1]Digital Agency, "Japans Strategie zur digitalen Transformation," DIGITAL.GO.JP

Wichtigste Erkenntnisse des Berichts

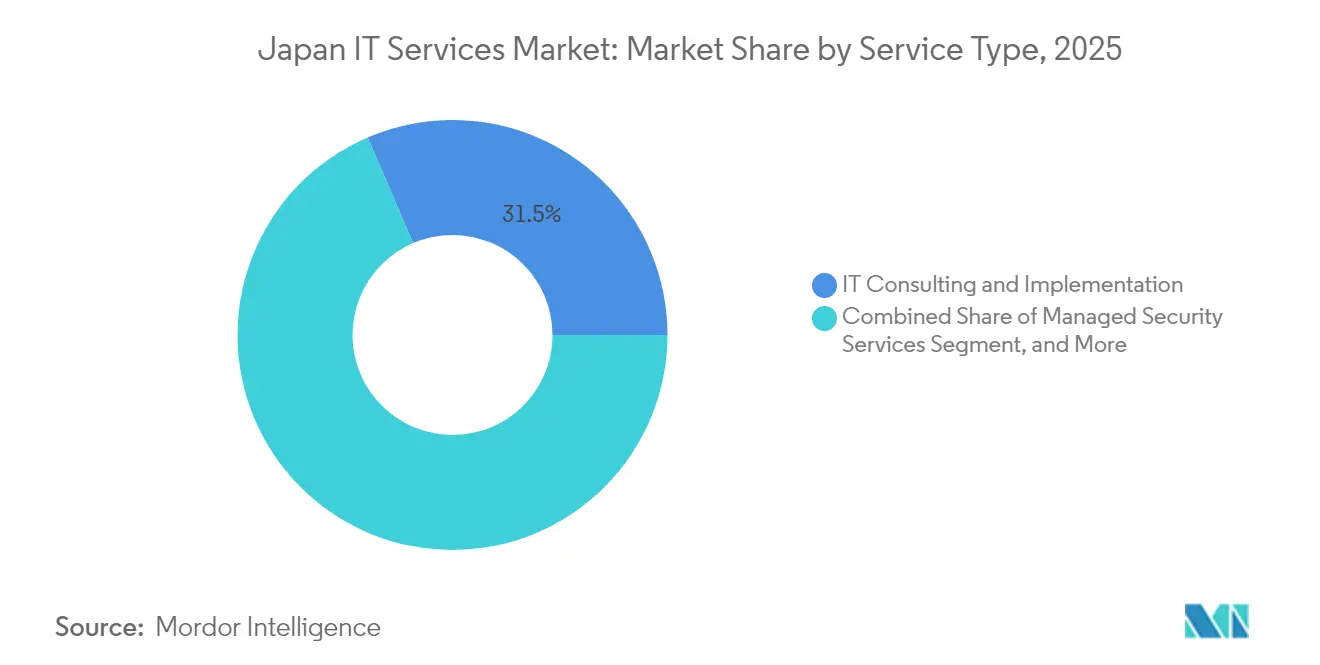

- Nach Dienstleistungsart führte IT-Beratung und -Implementierung mit einem Umsatzanteil von 31,45 % im Jahr 2025, während Cloud- und Plattformdienste bis 2031 voraussichtlich eine CAGR von 15,73 % verzeichnen werden.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 67,25 % am japanischen IT-Dienstleistungsmarkt, während KMU bis 2031 voraussichtlich mit einer CAGR von 12,98 % wachsen werden.

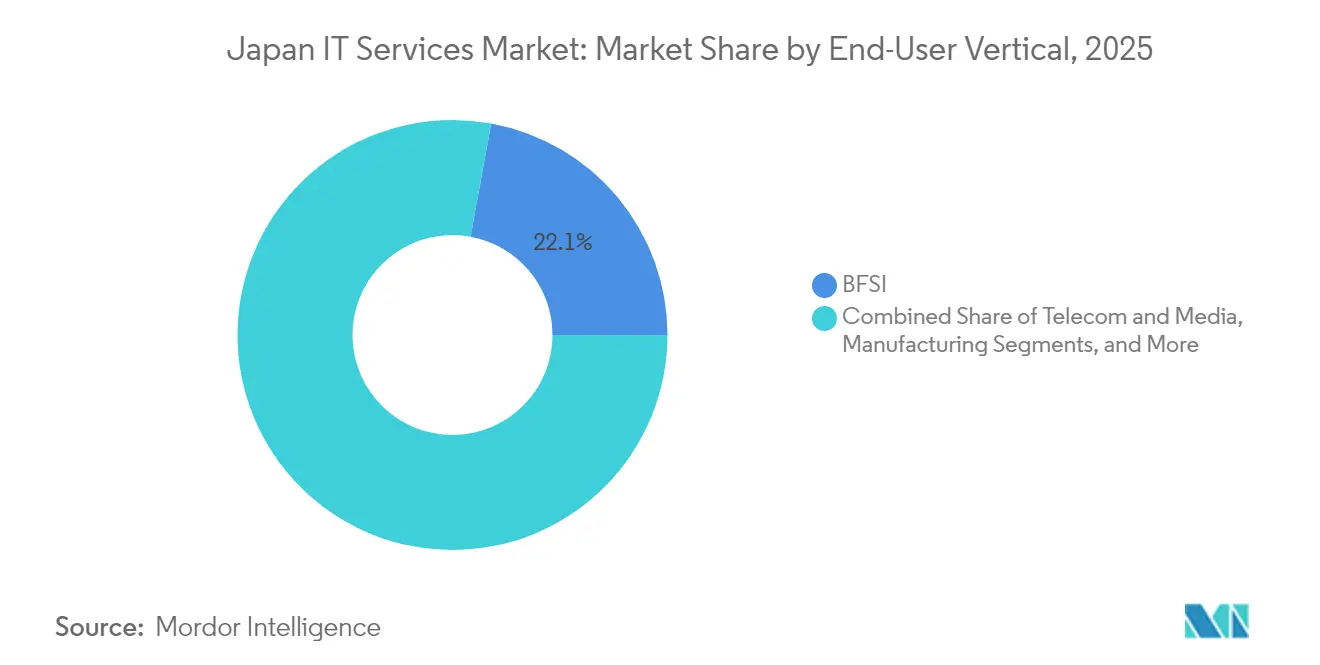

- Nach Endnutzerbranche entfiel auf BFSI im Jahr 2025 ein Anteil von 22,12 % an der Marktgröße des japanischen IT-Dienstleistungsmarkts, während das Gesundheitswesen und die Biowissenschaften mit einer CAGR von 15,12 % wachsen.

- Nach Bereitstellungsmodell hielt die Onshore-Lieferung im Jahr 2025 einen Anteil von 64,35 %, während die Offshore-Lieferung im Prognosezeitraum voraussichtlich mit einer CAGR von 15,95 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen IT-Dienstleistungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| DX-Beschleunigung im Rahmen der Society-5.0-Vision | +2.80% | National, mit Schwerpunkt im Tokio-Osaka-Korridor | Langfristig (≥ 4 Jahre) |

| Cloud-First-Beschaffung durch zentrale und kommunale Behörden | +2.10% | National, mit früher Einführung in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| KMU-Steueranreize für die Einführung von SaaS (2024–2027) | +1.70% | National, mit höherer Akzeptanz in Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Hyperscale- und Edge-Rechenzentrumsausbauten | +1.90% | Konzentriert in den Regionen Kanto, Kansai und Kyushu | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Managed Security Services angesichts steigender Cyber-Versicherungsprämien | +1.40% | National, mit Priorität in BFSI und kritischer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Unterberichtet: Legacy-Risiko der „Klippe 2025” erzwingt Kernsystemerneuerung | +2.60% | National, mit höchsten Auswirkungen in BFSI und Fertigung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

DX-Beschleunigung im Rahmen der Society-5.0-Vision

Japans Society-5.0-Fahrplan verlagert Unternehmen von der Automatisierung auf Pilotebene hin zur vollständigen Digitalisierung und schafft große, mehrjährige Transformationsprogramme. Hersteller wie Toyota verknüpften 30.000 Datenpunkte über 370 Maschinen hinweg, um die vorausschauende Wartung zu optimieren, was die Nachfrage nach Systemintegrationsdienstleistungen und Edge-Analytics-Plattformen vervielfachte.[2]IIJ Corporation, "Toyota Motor Hokkaido IoT-Implementierung," IIJ.AD.JP Serviceverträge werden zunehmend ergebnisorientiert gestaltet, und Beratungspartner müssen Produktivitätssteigerungen erzielen, ohne Arbeitskräfte zu verdrängen, was mit den menschenzentrierten Politikzielen übereinstimmt.

Cloud-First-Beschaffung durch zentrale und kommunale Behörden

Die Digital Agency schreibt vor, dass alle neuen Arbeitslasten des öffentlichen Sektors einen Cloud-First-Ansatz verfolgen müssen, wodurch die standardmäßige Bevorzugung von On-Premises-Lösungen entfällt. Frühe Anwender haben die Bearbeitungszeiten von Dokumenten um 60 % reduziert und damit den fiskalischen Nutzen von Plattform-als-Dienst-Modellen belegt.[3]Ministerium für innere Angelegenheiten und Kommunikation, "Fallstudien zur digitalen Transformation," SOUMU.GO.JP Multi-Cloud-Regeln verringern das Risiko einer Anbieterabhängigkeit, steigern die Nachfrage nach Orchestrierungs- und FinOps-Diensten und ermöglichen es mittelgroßen Integratoren, für staatliche Arbeitslasten zu bieten, die zuvor durch veraltete Beschaffungsnormen eingeschränkt waren.

KMU-Steueranreize für die Einführung von SaaS (2024–2027)

Das IT-Förderprogramm 2025 deckt bis zu drei Viertel der förderfähigen Softwareausgaben ab und fördert ein schnelles Nachfolgerverhalten in einem Segment, das historisch gesehen langsam bei der Digitalisierung war. Geförderte Unternehmen zeigen eine um 40 % höhere Produktivität im Vergleich zu Nicht-Teilnehmern. Anbieter entwickeln Festpreispakete, die den Förderrichtlinien entsprechen, und fügen eingebettete Cybersicherheitsmodule hinzu, um den Programmanforderungen zu entsprechen.

Legacy-Risiko der „Klippe 2025” erzwingt Kernsystemerneuerung

Das Ministerium für Wirtschaft, Handel und Industrie warnt, dass eine Verzögerung der Modernisierung über 2025 hinaus jährliche wirtschaftliche Verluste von 12 Billionen JPY verursachen könnte, was Banken und Hersteller dazu veranlasst, COBOL-Kernsysteme zu ersetzen. Die Resona Group reduzierte die Anzahl der Terminals um 50 % und senkte die IT-Ausgaben um 25 % durch Low-Code-Replattformierung. Knappe Fachkräfte für die Migration von COBOL zu modernen Systemen werden zu Premiumpreisen angeboten, was etablierten Anbietern mit Legacy-Spezialisten zugute kommt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Struktureller Mangel von 800.000 IT-Ingenieuren bis 2030 | -2.30% | National, mit akutem Mangel in Tokio und Osaka | Langfristig (≥ 4 Jahre) |

| JPY-Schwäche treibt importierte IaaS-Kosten in die Höhe | -1.80% | National, mit höheren Auswirkungen auf cloudabhängige Dienste | Mittelfristig (2–4 Jahre) |

| On-Premises-Bindung innerhalb von Keiretsu-Lieferketten | -1.20% | Konzentriert in traditionellen Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Unterberichtet: steigende Strombeschränkungen für grüne Rechenzentren in Kanto | -0.90% | Region Kanto, mit Ausstrahlungseffekten auf benachbarte Präfekturen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Struktureller Mangel von 800.000 IT-Ingenieuren bis 2030

Eine alternde Belegschaft und eine begrenzte Anzahl von MINT-Absolventen führen zu einer wachsenden Talentlücke, die die Gehaltskosten erhöht und die Projektlaufzeiten verlängert. Große Anbieter bauen Offshore-Zentren in Indien und Vietnam aus und erzielen eine Kosteneinsparung von bis zu 40 %, während knappe inländische Ingenieure für kundenorientierte Aufgaben eingesetzt werden.

JPY-Schwäche treibt importierte IaaS-Kosten in die Höhe

Die in US-Dollar denominierten IaaS-Preise stiegen in Yen gerechnet an und belasteten die Gewinnmargen von Cloud-Service-Intermediären. Inländische Anbieter mit JPY-denominierten Clouds gewinnen vorübergehend an Vorteil, aber Fähigkeitslücken begünstigen einen Multi-Cloud-Ansatz, der die Nachfrage nach ausländischen Hyperscalern aufrechthält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Beratung dominiert, Cloud-Plattformen wachsen stark

IT-Beratung und -Implementierung sicherte sich im Jahr 2025 einen Anteil von 31,45 % am japanischen IT-Dienstleistungsmarkt, was den Bedarf der Unternehmen an strategischer Roadmap-Erstellung vor großen Legacy-Abkündigungen widerspiegelt. Die Marktgröße des japanischen IT-Dienstleistungsmarkts für Cloud- und Plattformdienste soll mit einer CAGR von 15,73 % wachsen, da sich Hyperscale-Rechenzentren vervielfachen und staatliche Arbeitslasten auf Multi-Cloud-Frameworks verlagern. Vertragsstrukturen verlagern sich von arbeitsbasierter Abrechnung hin zu wertbasierten Modellen, die Service-Level-Ergebnisse einbetten und die durchschnittlichen Auftragsgrößen steigern. Aggressive Transformationsagenden bei Fujitsu und NEC veranschaulichen, wie etablierte Anbieter ihre Kompetenzen in Richtung Beratung und Plattformintegration ausbauen.

Die Standardisierung von Cloud-Umgebungen komprimiert die Margen im traditionellen IT-Outsourcing, treibt jedoch Cybersicherheits- und FinOps-Zusatzleistungen an. Managed Security Services wachsen jährlich um mehr als 12 %, da Cyber-Versicherungsprämien steigen und Regulierungsbehörden Bedrohungsüberwachungs-Baselines für kritische Infrastrukturen vorschreiben. Dienstleister, die Beratung, Migration und Betrieb in Einzelverträgen bündeln, gewinnen durch die Übernahme des gesamten Lebenszyklus Marktanteile.

Nach Unternehmensgröße: Große Budgets dominieren, KMU beschleunigen sich durch Anreize

Großunternehmen machten 67,25 % der Ausgaben im Jahr 2025 aus und treiben komplexe, mehrjährige Erneuerungsprojekte mit Schwerpunkt auf KI, Analytik und Mainframe-Replattformierung voran. KMU, angetrieben durch das IT-Förderprogramm, verzeichnen eine CAGR von 12,98 % und erschließen aufgestaute Nachfrage nach Cloud-ERP-, HR- und Sicherheitslösungen. Die Marktgröße des japanischen IT-Dienstleistungsmarkts für KMU-Projekte ist noch vergleichsweise gering, doch das Förderprogramm verkürzt die Einführungszyklen und macht eine standardisierte Lieferung für Anbieter wirtschaftlich.

Anbieter, die auf KMU abzielen, entwickeln produktisierte, festgelegte Angebote, die die Beschaffung vereinfachen. Diejenigen, die auf Förderleads angewiesen sind, sehen sich nach 2027 potenziellen Umsatzeinbrüchen gegenüber, sofern sie Kunden nicht zu selbstfinanzierten Erneuerungen überführen. Großunternehmen vertiefen derweil Partnerschaften mit einer ausgewählten Gruppe globaler und inländischer Integratoren, was die Anbieterkonsolidierung und längere Vertragslaufzeiten vorantreibt.

Nach Endnutzerbranche: BFSI führt, Gesundheitswesen beschleunigt sich

BFSI behauptete seine Führungsposition mit einem Anteil von 22,12 % an der Marktgröße des japanischen IT-Dienstleistungsmarkts im Jahr 2025, da Banken ihre Kernbankensysteme überarbeiteten und die Richtlinien der Finanzdienstleistungsbehörde einhielten. Das Gesundheitswesen und die Biowissenschaften, angetrieben durch Zulassungen für digitale Therapeutika und Mandate für elektronische Patientenakten, verzeichnen die schnellste CAGR von 15,12 % und eröffnen eine milliardenschwere Chance für klinische Dateninteroperabilität, Telemedizin und Cybersicherheitsdienste.

Die Fertigung verzeichnet eine robuste Nachfrage nach Fabrik-IoT und vorausschauender Wartung, während sich die Ausgaben des öffentlichen Sektors auf E-Government-Portale konzentrieren, die mit Society 5.0 übereinstimmen. Einzelhandel und Logistik implementieren Computer-Vision- und Robotiklösungen, um dem Arbeitskräftemangel entgegenzuwirken. Energieversorger investieren in Smart-Grid-Analytik und nutzen KI, um intermittierende erneuerbare Energiequellen auszugleichen.

Nach Bereitstellungsmodell: Onshore bevorzugt, Offshore gewinnt an Dynamik

Onshore-Engagements dominierten im Jahr 2025 mit einem Anteil von 64,35 %, was die kulturelle Affinität und strenge Datensouveränitätsanforderungen widerspiegelt. Offshoring wächst mit einer CAGR von 15,95 %, da die Yen-Schwäche die relativen Kostenvorteile indischer und südostasiatischer Zentren steigert. Hybridmodelle verbinden lokales Programmmanagement mit Remote-Entwicklung und ermöglichen Kostensenkungen ohne Beeinträchtigung der Compliance. Der Marktanteil des japanischen IT-Dienstleistungsmarkts für Near-Shore-Hubs in Malaysia und den Philippinen steigt, unterstützt durch ähnliche Zeitzonen und Sprachprogramme der Japan Foundation.

Regulierte Branchen wie BFSI und das Gesundheitswesen halten kritische Arbeitslasten im Inland, pilotieren jedoch agile Pods im Offshore-Bereich für nicht sensible Module, um dem Talentmangel entgegenzuwirken. Anbieter, die grenzüberschreitende DevSecOps-Prozesse beherrschen, differenzieren sich durch sichere Codierungs- und Datenmaskierungs-Frameworks, die Japans Gesetz zum Schutz personenbezogener Daten erfüllen.

Geografische Analyse

Tokio und die weitere Region Kanto machten im Jahr 2025 rund 59,40 % der Ausgaben aus, angetrieben durch die Hauptsitze von Banken, Versicherungen und Regierungsbehörden. Osaka und der Kansai-Korridor tragen ein hohes einstelliges Wachstum bei, da Hersteller cyber-physische Systeme integrieren und die Cloud-Einführung vorantreiben. Kyushu entwickelt sich zu einem Hotspot für Halbleiter und Rechenzentren und zieht Hyperscale-Investitionen an, die lokale Beratungs- und Infrastrukturverträge stimulieren. Hokkaido und Tohoku zeigen eine steigende Einführung von Smart-Agriculture- und Verwaltungstools für erneuerbare Energien im Rahmen regionaler Revitalisierungsfonds.

Strombeschränkungen in Kanto begrenzen neue Rechenzentrumskapazitäten und verlagern Edge Computing in sekundäre Präfekturen, was die Nachfrage nach Orchestrierungsdiensten ankurbelt. Die Urbanisierung hält IT-Talentcluster in Ballungsräumen, doch Remote-Work-Normen ermöglichen es regionalen Anbietern, nationale Kunden zu bedienen. Staatliche Zuschüsse zur Überbrückung der digitalen Kluft ermutigen Dienstleister, einfach einsetzbare Vorlagen zu entwickeln, die an ländliche Gemeinden angepasst werden können.

Regulatorische Heterogenität beeinflusst die Nutzung öffentlicher Clouds, insbesondere im Gesundheitswesen, wo Präfekturverwaltungen die Speicherung sensibler Daten regeln. Anbieter, die standardisierte Compliance-Beschleuniger anbieten, gewinnen Marktanteile. Grenzüberschreitende Datenflussrichtlinien im Zusammenhang mit Initiativen für ein freies und offenes Indo-Pazifik positionieren Japan als potenziellen regionalen Datenhub, abhängig von Stromnetzaufrüstungen und der Nutzung grüner Energie zur Erfüllung von ESG-Verpflichtungen.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollieren rund 35 % des japanischen IT-Dienstleistungsmarkts, was auf eine moderate Konzentration hindeutet. NTT DATA, NEC und Fujitsu nutzen etablierte Kundenbeziehungen und landesweite Support-Netzwerke, während Accenture und IBM globale Lieferrahmen und tiefes Branchen-Know-how einsetzen. Hyperscaler wie AWS und Microsoft erweitern ihre direkten Unternehmens-Footprints durch Co-Selling-Programme mit Telekommunikationsanbietern. Spezialisierte Cybersicherheitsanbieter wie Netskope und Trend Micro erschließen schnell wachsende Nischen durch die Automatisierung von Bedrohungsintelligenz und Zero-Trust-Architekturen.

Die Konsolidierung beschleunigt sich: NTTs Übernahme von NTT DATA für 16,3 Milliarden USD vereint Telekommunikations- und IT-Dienstleistungsaktiva, während KKRs Angebot für Fuji Soft das Interesse von Private-Equity an Plattformstrategien signalisiert. Anbieter verlagern sich von der Personalvermittlung hin zu plattformzentrierten Modellen und betten geistiges Eigentum in wiederholbare Automatisierungsassets ein. Patentrennen in der KI-Operationalisierung, im Bereich souveräner Cloud-Tools und bei quantenresistenter Verschlüsselung verdeutlichen zukünftige Wettbewerbsfelder.

Edge-Computing-Orchestrierung, KI-Modelloperationen (MLOps) und Multi-Cloud-FinOps stellen Weißräume dar, in denen agile Neueinsteiger etablierte Anbieter übertreffen können. Talentknappheit steigert den Mitarbeiterwert und treibt die Lohninflation an, was Investitionen in Low-Code-Plattformen zur Demokratisierung der Entwicklung fördert. Anbieter, die Nachhaltigkeitszertifizierungen betonen, gewinnen Rechenzentrums-Verträge, da Kunden Scope-3-Emissionsreduzierungen anstreben.[4]NTT DATA Corporation, "Marktposition und Strategie 2024," NTTDATA.COM

Marktführer der japanischen IT-Dienstleistungsbranche

NTT DATA Group Corporation

NEC Corporation

Fujitsu Limited

Hitachi Ltd. (Digital Services BU)

IBM Japan Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2024: NTT Corporation schloss die Übernahme der NTT DATA Group für 16,3 Milliarden USD ab und schuf damit Japans größten integrierten Technologiedienstleister, der Telekommunikationsinfrastruktur mit digitaler Beratung und Cloud-Lieferung verbindet.

- Dezember 2024: KKR startete ein Übernahmeangebot für Fuji Soft in Höhe von 4,1 Milliarden USD – das größte Private-Equity-Geschäft im japanischen IT-Dienstleistungssegment – und stellt damit Wachstumskapital für KI- und Cloud-Expansion bereit.

- November 2024: ITOCHU ging eine Partnerschaft mit Technologent ein, um die Reichweite der nordamerikanischen Infrastrukturdienstleistungen zu erweitern und Technologent einen Einstiegspunkt in Japan zu verschaffen.

- Oktober 2024: SoftBank und NEC kooperierten bei biometrischen Authentifizierungsdiensten für Smart-City-Rollouts und verbanden dabei die Telekommunikationsreichweite mit geistigem Eigentum im Bereich Gesichtserkennung.

Berichtsumfang des japanischen IT-Dienstleistungsmarkts

| IT-Beratung und -Implementierung |

| IT-Outsourcing |

| Business Process Outsourcing |

| Managed Security Services |

| Cloud- und Plattformdienste |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und Konsumgüter |

| Telekommunikation und Medien |

| Logistik und Transport |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Onshore-Lieferung |

| Near-Shore-Lieferung |

| Offshore-Lieferung |

| Nach Dienstleistungsart | IT-Beratung und -Implementierung |

| IT-Outsourcing | |

| Business Process Outsourcing | |

| Managed Security Services | |

| Cloud- und Plattformdienste | |

| Nach Unternehmensgröße der Endnutzer | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endnutzerbranche | BFSI |

| Fertigung | |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen und Biowissenschaften | |

| Einzelhandel und Konsumgüter | |

| Telekommunikation und Medien | |

| Logistik und Transport | |

| Energie und Versorgungsunternehmen | |

| Sonstige Endnutzerbranchen | |

| Nach Bereitstellungsmodell | Onshore-Lieferung |

| Near-Shore-Lieferung | |

| Offshore-Lieferung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des japanischen IT-Dienstleistungssektors und welche Größe wird er bis 2031 voraussichtlich erreichen?

Die Ausgaben erreichten im Jahr 2026 74,88 Milliarden USD und sollen bis 2031 auf 127,92 Milliarden USD bei einer CAGR von 11,31 % wachsen.

Welche Dienstleistungskategorie wächst in Japan am schnellsten?

Cloud- und Plattformdienste verzeichnen bis 2031 die höchste CAGR von 15,73 %, da öffentliche Cloud-Mandate und Hyperscale-Rechenzentren zunehmen.

Wie groß ist der Talentmangel, mit dem Anbieter konfrontiert sind?

Das Ministerium für Wirtschaft, Handel und Industrie prognostiziert einen Mangel von 800.000 IT-Ingenieuren bis 2030, was Unternehmen dazu veranlasst, die Entwicklung auszulagern und in Automatisierung zu investieren.

Warum beschleunigen KMU die Technologieeinführung?

Das IT-Förderprogramm erstattet bis zu 75 % der förderfähigen Softwarekosten bis 2027 und treibt die KMU-Ausgaben auf eine CAGR von 12,98 %.

Welche Kundenbranche zeigt das schnellste Ausgabenwachstum?

Das Gesundheitswesen und die Biowissenschaften führen mit einer CAGR von 15,12 %, angetrieben durch die Einführung elektronischer Patientenakten und Zulassungen für digitale Therapeutika.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Anbieter kontrollieren rund 35 % der Gesamtausgaben, was Spezialisten und aufstrebenden Marktteilnehmern Raum bietet, Marktanteile zu gewinnen.

Seite zuletzt aktualisiert am: