Größe und Marktanteil des malaysischen IT-Dienstleistungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

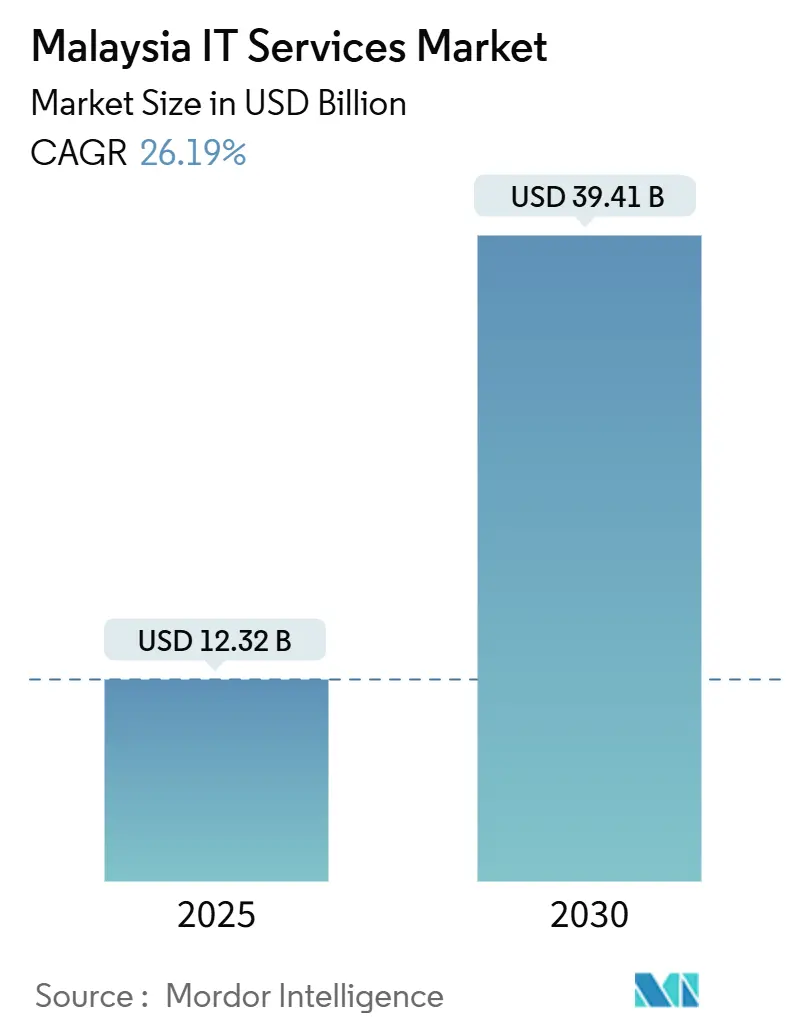

| Marktgröße (2025) | 12.32 Milliarden US-Dollar |

| Marktgröße (2030) | 39.41 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 26.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des malaysischen IT-Dienstleistungsmarktes von Mordor Intelligence

Die Größe des malaysischen IT-Dienstleistungsmarktes beläuft sich im Jahr 2025 auf 12,32 Milliarden USD und soll bis 2030 einen Wert von 39,41 Milliarden USD erreichen, was einer robusten CAGR von 26,19 % über den Prognosezeitraum entspricht. Mehrere konvergierende Faktoren treiben diese Expansion voran: der MyDIGITAL-Masterplan der Regierung mit einem Volumen von 21 Milliarden MYR, ein Anstieg von Hyperscale-Rechenzentrum-Investitionen, beschleunigte Einführungen islamischer Digitalbanken sowie erweiterte Steueranreize im Rahmen von MSC Malaysia. Zusammen verkürzen diese Initiativen die Technologie-Erneuerungszyklen, treiben Unternehmen zu Cloud-First-Architekturen und ziehen internationale Anbieter an, die Malaysia als ASEAN-Sprungbrett betrachten. Neue ESG-Berichtspflichten erweitern zudem den Umsatzpool für Kohlenstoffbuchhaltungsplattformen, während zweisprachiges malaiisch-arabisches Fachpersonal GCC-Outsourcing-Verträge anzieht, die früher in die Golfstaaten vergeben wurden. Die Wettbewerbsintensität verschiebt sich zunehmend zugunsten von Anbietern, die lokale regulatorische Kompetenz mit tiefen Cloud-Partnerschaften verbinden können, was die Markteintrittsbarriere für kleinere Systemintegratoren erhöht.

Wichtigste Erkenntnisse des Berichts

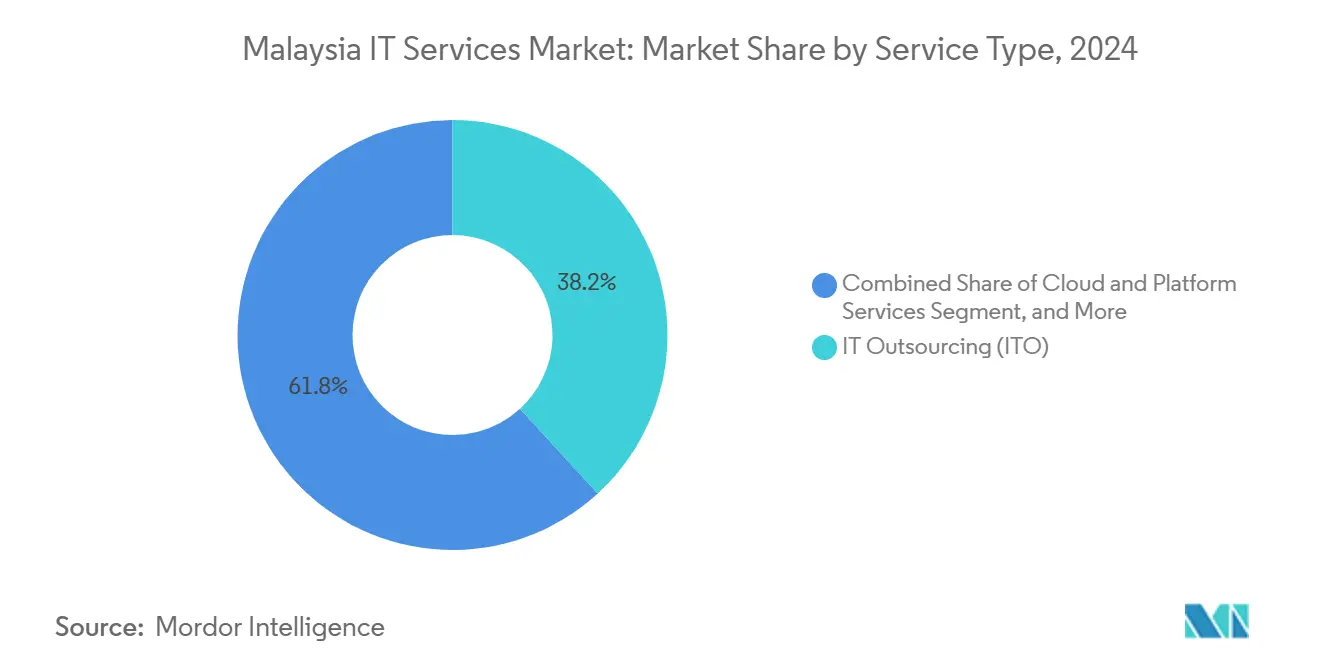

- Nach Dienstleistungsart führte IT-Outsourcing im Jahr 2024 mit einem Marktanteil von 38,2 % am malaysischen IT-Dienstleistungsmarkt, während Cloud- und Plattformdienstleistungen bis 2030 eine CAGR von 27,9 % verzeichnen sollen.

- Nach Unternehmensgröße der Endnutzer hielten Großunternehmen im Jahr 2024 einen Anteil von 67,3 % an der Größe des malaysischen IT-Dienstleistungsmarktes, während kleine und mittlere Unternehmen bis 2030 mit einer CAGR von 28,5 % wachsen.

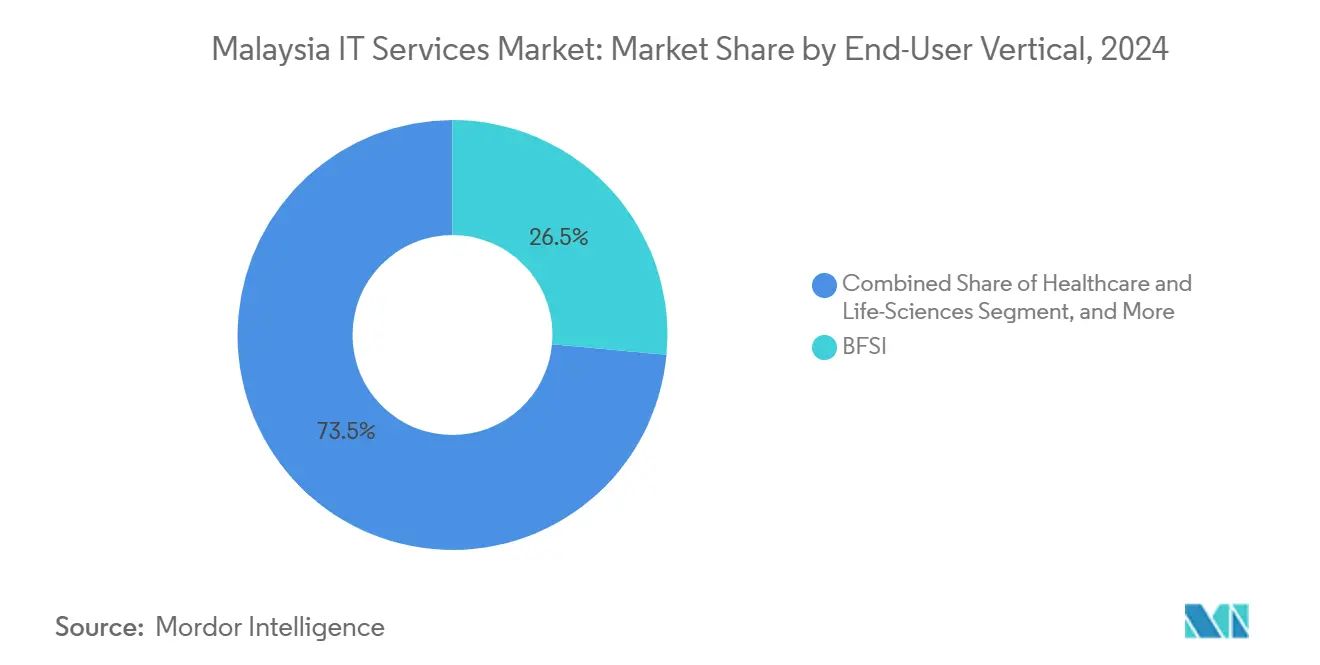

- Nach Endnutzerbranche erzielte BFSI im Jahr 2024 einen Umsatzanteil von 26,47 % am malaysischen IT-Dienstleistungsmarkt; Gesundheitswesen und Biowissenschaften beschleunigen sich bis 2030 mit einer CAGR von 28,1 %.

Trends und Erkenntnisse im malaysischen IT-Dienstleistungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| MyDIGITAL-Masterplan beschleunigt IT-Ausgaben von Unternehmen | +6.2% | Klang Valley, Cyberjaya | Mittelfristig (2–4 Jahre) |

| Hyperscale-Cloud-Rechenzentren fördern Migration und Modernisierung | +8.1% | Selangor, Johor | Langfristig (≥4 Jahre) |

| Lizenzen für islamische Digitalbanken treiben Nachfrage nach Managed Services | +4.3% | Städtische Zentren landesweit | Kurzfristig (≤2 Jahre) |

| Steueranreize von MSC Malaysia fördern Outsourcing-Akzeptanz | +3.7% | MSC-designierte Standorte | Mittelfristig (2–4 Jahre) |

| ESG-Berichtspflichten schaffen Bedarf an Kohlenstoffbuchhaltungslösungen | +2.1% | Fertigungszentren | Kurzfristig (≤2 Jahre) |

| Zweisprachiges malaiisch-arabisches Fachpersonal zieht GCC-Verträge an | +1.8% | Kuala Lumpur | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

MyDIGITAL-Masterplan beschleunigt IT-Ausgaben von Unternehmen

Der Masterplan verlagert die öffentliche Beschaffung von einmaligen Hardware-Käufen hin zu ergebnisorientierten Partnerschaften, die Integratoren belohnen, die in der Lage sind, veraltete Arbeitsabläufe zu modernisieren. Mit 21 Milliarden MYR, die bis 2025 bereitgestellt werden, schreiben Ministerien nun offene APIs und bürgerorientierte digitale Dienste vor, was Lieferanten dazu zwingt, Cloud-Architekturen zu stärken, die mobile Benutzererfahrung zu verfeinern und einen nahtlosen Datenaustausch zwischen Behörden sicherzustellen. Für den malaysischen IT-Dienstleistungsmarkt bedeutet dies mehrjährige Integrationsfahrpläne anstelle einzelner Projekte, was den gesamten Vertragswert pro Kunde erhöht. Internationale Anbieter erproben fortschrittliche E-Governance-Module in Kuala Lumpur, bevor sie diese in ganz ASEAN einführen, und stärken damit Malaysias Rolle als regionales Testfeld. [1]Ministerium für Digitales, "Vantage Data Centers neues KUL2-Rechenzentrum soll Malaysias Rolle als Knotenpunkt für größere Hyperscale-Rechenzentren festigen," digital.gov.my

Hyperscale-Cloud-Rechenzentren fördern Migration und Modernisierung

Der 256-MW-Campus von Vantage Data Centers in Cyberjaya und Microsofts Cloud-Ausbau im Wert von 2,2 Milliarden USD injizieren gemeinsam eine beispiellose Kapazität, die die Latenz für südostasiatische Workloads reduziert. Unternehmen, die zu diesen Einrichtungen migrieren, wenden sich an lokale Partner für Bestandsaufnahme, Neu-Plattformierung und Optimierung nach der Migration, was hochwertige Beratungsabrechnungen steigert. Unterwasserkabel-Upgrades wie Southeast Asia–Japan 2 verbessern den grenzüberschreitenden Durchsatz und ermutigen multinationale Unternehmen, Rechenkapazitäten aus Singapur zurückzuverlagern. Edge-Knoten in der Nähe von Fertigungsclustern unterstützen nun IoT-Analysen und fördern neue Managed-Services-Ströme für den malaysischen IT-Dienstleistungsmarkt. [2]Vantage Data Centers, "Vantage Data Centers beginnt mit dem Bau des 256-MW-Campus in Cyberjaya," vantage-dc.com

Lizenzen für islamische Digitalbanken treiben Nachfrage nach Managed Services

Die fünf neu zugelassenen Digitalbanken der Bank Negara Malaysia müssen Scharia-Grundsätze einhalten und gleichzeitig digitale Echtzeiterlebnisse bieten – eine doppelte Herausforderung, die die Abhängigkeit von externen Dienstleistern erhöht. Die Nachfrage steigt nach DevOps-Pipelines mit integrierten automatisierten Compliance-Prüfungen, Analyseplattformen zur Kennzeichnung zinsbehafteter Aktivitäten und sicheren API-Gateways zur Isolierung verbotener Instrumente. Da Scharia-konforme Robo-Advisory-Dienste an Bedeutung gewinnen, genießen Anbieter mit sowohl Fintech-Werkzeugen als auch islamischem Governance-Know-how einen First-Mover-Vorteil und stärken Malaysias Ambitionen, ein islamisches Fintech-Zentrum zu werden.

Steueranreize von MSC Malaysia fördern Outsourcing-Akzeptanz

Die 100-prozentige Investitionssteuerbefreiung und der 10-jährige Pionierstatus bleiben überzeugend, doch jüngste Regeländerungen beschleunigen die Entscheidungsfindung für Projekte im Bereich künstliche Intelligenz, Cybersicherheit und Blockchain. Kyndryl's ASEAN-Mainframe-Modernisierungszentrum veranschaulicht, wie globale Akteure Legacy-zu-Cloud-Expertise in Kuala Lumpur zentralisieren, um regionale Kunden zu bedienen. Die vereinfachte Bearbeitung von Arbeitsvisa im Rahmen von MSC ermöglicht es Unternehmen, Qualifikationslücken schnell zu schließen, während Wissenstransferklauseln den Aufbau lokaler Kompetenzen sicherstellen und den Projektdurchsatz im malaysischen IT-Dienstleistungsmarkt verbessern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Cybersicherheitsfachkräften und Qualifikationslücken | -3.4% | Kuala Lumpur, Cyberjaya | Kurzfristig (≤2 Jahre) |

| Bedenken hinsichtlich Datensouveränität gegenüber ausländischen Hyperscale-Anbietern | -2.8% | Regierung, BFSI | Mittelfristig (2–4 Jahre) |

| Ringgit-Volatilität erhöht USD-denominierte Cloud-Kosten | -1.9% | Landesweit | Kurzfristig (≤2 Jahre) |

| Fragmentierte staatliche Beschaffungsregeln begrenzen die föderale Konsolidierung | -1.6% | Staatliche Behörden | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Cybersicherheitsfachkräften und Qualifikationslücken

Malaysia benötigt bis 2025 26.430 Cybersicherheitsfachleute, zählt heute jedoch nur 15.248 qualifizierte Experten, was einem Defizit von 43 % entspricht. Die Knappheit treibt die Gehälter in die Höhe, verlängert Projektzeitpläne und zwingt Anbieter, Aufträge abzulehnen oder Fachkräfte zu importieren, was die Margen schmälert. Der Engpass ist am stärksten in rund um die Uhr betriebenen Sicherheitsoperationszentren spürbar, wo Cloud-Sicherheitsarchitekten und Bedrohungsjäger nur begrenzt verfügbar sind. Die Zertifizierungsprogramme von CyberSecurity Malaysia zielen darauf ab, die Lücke zu schließen, doch typische Ausbildungszyklen dauern 18–24 Monate, was das Angebot kurzfristig knapp hält.

Bedenken hinsichtlich Datensouveränität gegenüber ausländischen Hyperscale-Anbietern

Das Gesetz zum Schutz personenbezogener Daten und die Residenzregeln der Bank Negara schränken ein, wo sensible Bürger- und Finanzdaten physisch gespeichert werden dürfen. Behörden und Banken, die KI-Workloads verfolgen, müssen die Compliance mit dem Reiz fortschrittlicher amerikanischer Hyperscale-Dienste in Einklang bringen. Viele entscheiden sich für hybride oder souveräne Cloud-Konstrukte, was die architektonische Komplexität erhöht, die Einführung verlangsamt und die Kosten steigert. Lokale Clouds hinken bei ML-Werkzeugen noch hinterher, sodass Leistungskompromisse ein Streitpunkt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Cloud-Plattformen treiben die digitale Transformation voran

Cloud- und Plattformdienstleistungen verzeichnen das schnellste Wachstum mit einer CAGR von 27,9 % und gestalten die Ausgabenprioritäten im malaysischen IT-Dienstleistungsmarkt neu. Unternehmen, die Lift-and-Shift-Programme durchführen, steigen schnell auf Refactoring- und Managed-Container-Plattform-Engagements um, was mehrjährige Annuitätsströme für Dienstleistungspartner erzeugt. Im Jahr 2024 behielt IT-Outsourcing mit 38,2 % Umsatzdominanz dank anhaltender Nachfrage nach Anwendungswartung und Geschäftsprozessunterstützung. Diese Engagements entwickeln sich häufig zu phasenweisen Modernisierungsfahrplänen, die etablierte Outsourcer verankert halten, selbst wenn sich Verbrauchsmodelle in Richtung Hyperscale-Clouds verschieben. Hybride Integrationsarbeit, die Legacy-Mainframes, private Clouds und Container umfasst, erzielt nun Premiumpreise und unterstreicht den Wandel von Arbeitskostenarbitrage hin zu Expertise-Arbitrage.

Die Größe des malaysischen IT-Dienstleistungsmarktes für Managed Security Services wächst, da neu eingerichtete Sicherheitsoperationszentren wie die inländische Einrichtung von Kyndryl–LifeTech Datensouveränitäts-Compliance und 40-prozentige Kostensenkungen versprechen und damit stark regulierte Branchen anziehen. Business-Process-Outsourcing erstreckt sich auf Finanzen, Personalwesen und Omnichannel-Support und gewinnt ausländische Captive-Center, die eine Neuausrichtung weg von den Philippinen anstreben. Beratungs- und Implementierungspartner bündeln Change-Management-Rahmenwerke mit agiler Lieferung und verkürzen die Zeit bis zur Wertschöpfung bei Regierungsprojekten im Rahmen von MyDIGITAL. Insgesamt stärken diese Dynamiken Malaysias Wandel von einem kostengünstigen Programmierbetrieb zu einem Full-Stack-Digital-Solutions-Hub.

Nach Unternehmensgröße der Endnutzer: KMU beschleunigen die digitale Einführung

Großunternehmen machen nach wie vor 67,3 % der Ausgaben im Jahr 2024 aus, doch kleine und mittlere Unternehmen wachsen jährlich mit 28,5 % und festigen ihre Rolle als am schnellsten wachsende Käufergruppe im malaysischen IT-Dienstleistungsmarkt. Staatliche Zuschüsse im Rahmen des DigitalSME-Programms subventionieren bis zu 50 % der förderfähigen Technologieinvestitionen und senken die Einstiegshürden für SaaS-ERP- und CRM-Module erheblich. Cloud-Marktplätze mit nutzungsbasierter Abrechnung sprechen KMU an, die Investitionsausgaben scheuen, und ermöglichen es ihnen, E-Commerce-Plattformen, Buchhaltungspakete und E-Rechnungsstellungs-Stacks innerhalb von Tagen einzusetzen.

Die Größe des malaysischen IT-Dienstleistungsmarktes für Großunternehmen wächst dennoch, da Banken, Telekommunikationsunternehmen und Versorgungsunternehmen jahrzehntealte Kernsysteme modernisieren und gleichzeitig ihre Cybersicherheitsposition stärken. Die Komplexität der Einhaltung von Vorschriften in mehreren Rechtsordnungen, insbesondere für regionale Konglomerate, erfordert spezialisierte Beratungs- und Managed-Governance-Schichten, die kleinere Integratoren nicht ohne Weiteres bieten können. Da beide Spektren zu Cloud-Lösungen tendieren, profitieren Anbieter, die modulare Servicekataloge entwickeln – skalierbar vom Start-up bis zum Fortune-500-Unternehmen – von Kosteneffizienz und höherem Wallet-Share.

Nach Endnutzerbranche: Gesundheitswesen führt die digitale Gesundheitsrevolution an

Gesundheitswesen und Biowissenschaften beschleunigen sich mit einer CAGR von 28,1 % und sind damit der am schnellsten wachsende Bereich im malaysischen IT-Dienstleistungsmarkt. Die Telemedizin-Erfolge nach der Pandemie haben das öffentliche Vertrauen gewonnen und Krankenhausgruppen dazu veranlasst, das Patientenaktenmanagement zu digitalisieren und KI-gestützte Bildgebungsdiagnostik zu erkunden. HeiTech Padus Pilotprojekt für ein nationales klinisches Dokumentationsmodul ist typisch für den Schwenk hin zu integrierten Plattformen, die Pflegeprotokolle über Einrichtungen hinweg standardisieren.

BFSI behält seine Führungsposition mit 26,47 % aufgrund kontinuierlicher Digitalbank-Einführungen und Compliance-Ausgaben. Islamische Finanzprinzipien vervielfachen die Architekturkomplexität und erhöhen den Marktanteil des malaysischen IT-Dienstleistungsmarktes, der von spezialisierten Fintech-Spezialisten erfasst wird. Die Fertigung bleibt lebhaft, da Halbleiter- und EMS-Akteure IoT-Sensoren und Predictive-Maintenance-Analysen im Rahmen von Industrie-4.0-Programmen einsetzen. Regierung, Einzelhandel, Telekommunikation, Transport und Energie vertiefen jeweils ihre digitalen Transformationsstrategien und unterstreichen eine sich verbreiternde Kundenbasis, die Dienstleister gegen branchenspezifische Schocks absichert.

Geografische Analyse

Das Klang Valley, Heimat von Kuala Lumpur und Selangor, generiert etwa 60 % der Abrechnungen im malaysischen IT-Dienstleistungsmarkt im Jahr 2024. Die Nähe zu Bundesbehörden, multinationalen Hauptsitzen und dem Rechenzentrumscluster in Cyberjaya sichert einen Schwungradeffekt: Neue Hyperscale-Bauten ziehen mehr Integratoren an, die wiederum zusätzliche Unternehmensmieter anlocken. Johor entwickelt sich nach dem Gemeinschaftsunternehmen von TM und Singtel's Nxera für einen KI-fähigen 200-MW-Campus zu einem sekundären Anziehungspunkt und positioniert den Bundesstaat, um Überlaufworkloads aus Singapur aufzunehmen. [3]TM, "TM und Singtel's Nxera gründen Gemeinschaftsunternehmen zur Entwicklung von Rechenzentren der nächsten Generation," tm.com.my

Penangs Erbe in der Elektronikindustrie fördert eine stetige Nachfrage nach ERP-Einführungen und Lieferkettenanalysen, während sein Talentpool sich für spezialisierte Firmware- und eingebettete Softwareprojekte eignet. Sarawak treibt Pläne für mit erneuerbarer Energie betriebene Rechenzentren voran und nutzt reichlich vorhandene Wasserkraftressourcen, um kohlenstoffneutrales Hosting zu vermarkten, das für ESG-bewusste Kunden zunehmend unverzichtbar ist.

Die landesweite 5G-Abdeckung übersteigt nun 81,8 % der besiedelten Gebiete, was historische Infrastrukturungleichheiten ausgleicht und adressierbare Marktpotenziale über metropolitane Korridore hinaus erweitert. Unterwasserkabel wie Asia Pacific Gateway stärken Malaysias Gateway-Status und ermöglichen es lokalen Anbietern, indonesische und philippinische Kunden zu bedienen und dabei malaysische Datensouveränitätsgesetze einzuhalten. Insgesamt reduzieren diese geografischen Verteilungen die Abhängigkeit von einer einzelnen Region und verteilen die Einnahmen gleichmäßiger über den malaysischen IT-Dienstleistungsmarkt.

Wettbewerbslandschaft

Der malaysische IT-Dienstleistungsmarkt weist eine moderate Fragmentierung auf. Telekom Malaysia und Axiata Digital Services verfügen über gefestigte Beziehungen zum öffentlichen Sektor, während IBM, Accenture und Kyndryl globale Best Practices und zertifizierte Hyperscale-Expertise liefern. Mittelständische Wettbewerber verbinden Sprachkenntnisse, Kostenvorteile und Nischen-Domänenkompetenz, um spezialisierte Aufträge wie islamisches Fintech oder Kohlenstoffbuchhaltung zu gewinnen.

Hyperscale-Allianzen sind nun ein entscheidender Differenzierungsfaktor. Kyndryl's Mainframe-Modernisierungszentrum leitet Legacy-System-Konvertierungen an einen zentralisierten Kuala Lumpur-Hub weiter, der die breitere ASEAN-Nachfrage bedient und Malaysias Potenzial als Exportdienstleistungsstandort unterstreicht. [4]Kyndryl, "Kyndryl etabliert Malaysia als ASEAN-Hub für Mainframe-Modernisierung," kyndryl.com Sicherheitsoperationsangebote hängen oft von Datensouveränitätsgarantien ab, was Gemeinschaftsunternehmen zwischen ausländischen Managed Security Service Providern und lokalen Cloud-Betreibern fördert.

Fusions- und Übernahmeaktivitäten nehmen zu, da Anbieter nach Breite suchen. Silverlake Axis' Übernahme von SunGard Ambit erweitert die Reichweite von Retail-Banking-Software, während Datasonics Beteiligung an Innov8tif die e-KYC-Fähigkeiten stärkt. Skaleneffizienzen und Domänentiefe werden zu Voraussetzungen, da Unternehmenskäufer Anbieter bevorzugen, die Beratung, Implementierung und Managed-Run-Services unter einem einzigen SLA bündeln können, was kleinere reine Wiederverkäufer schrittweise aus komplexen Ausschreibungen verdrängt.

Marktführer der malaysischen IT-Dienstleistungsbranche

Telekom Malaysia Berhad

Axiata Digital Services Sdn Bhd

IBM Malaysia Sdn Bhd

Accenture Solutions Sdn Bhd

HeiTech Padu Berhad

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: HeiTech Padu unterzeichnete ein Gemeinschaftsunternehmen mit Regal Orion zum Bau eines Tier-IV-Rechenzentrums in Shah Alam, das auf globale Mieter abzielt.

- Mai 2025: HeiTech Padu sicherte sich einen Vertrag über 28,61 Millionen RM vom Gesundheitsministerium zur Pilotierung eines klinischen Dokumentationsmoduls.

- Mai 2025: Silverlake Axis erwarb SunGard Ambit für 12 Millionen USD und ergänzte damit Kernlösungen für das Retail-Banking.

- April 2025: HeiTech Padu unterzeichnete Absichtserklärungen mit Huawei Malaysia und Maiyue Technology zur Erkundung KI-gestützter Smart-Government-Dienste.

- März 2025: HeiTech Padu bestätigte seine Kapazität zur Durchführung eines Wasserkraftprojekts im Wert von 902,96 Millionen RM für TNB Power Generation.

- Februar 2025: Kyndryl und LifeTech Group lancierten Malaysias erstes öffentliches Cloud-Sicherheitsoperationszentrum mit dem Versprechen von 40-prozentigen Kostensenkungen.

- Januar 2025: Censof Holdings gewann ein Mandat über 4,27 Millionen RM von KWAP zur Ablösung seines Buchhaltungssystems.

Berichtsumfang des malaysischen IT-Dienstleistungsmarktes

| IT-Beratung und -Implementierung |

| IT-Outsourcing |

| Business-Process-Outsourcing |

| Managed Security Services |

| Cloud- und Plattformdienstleistungen |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und Konsumgüter |

| Telekommunikation und Medien |

| Logistik und Transport |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nach Dienstleistungsart | IT-Beratung und -Implementierung |

| IT-Outsourcing | |

| Business-Process-Outsourcing | |

| Managed Security Services | |

| Cloud- und Plattformdienstleistungen | |

| Nach Unternehmensgröße der Endnutzer | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Endnutzerbranche | BFSI |

| Fertigung | |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen und Biowissenschaften | |

| Einzelhandel und Konsumgüter | |

| Telekommunikation und Medien | |

| Logistik und Transport | |

| Energie und Versorgungsunternehmen | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der malaysische IT-Dienstleistungsmarkt im Jahr 2025?

Er wird auf 12,32 Milliarden USD geschätzt und soll bis 2030 einen Wert von 39,41 Milliarden USD erreichen.

Welche CAGR wird für malaysische IT-Dienstleistungen bis 2030 erwartet?

Der Markt soll im Zeitraum 2025–2030 jährlich um 26,19 % wachsen.

Welches Dienstleistungssegment wächst am schnellsten?

Cloud- und Plattformdienstleistungen sind die am schnellsten wachsende Kategorie mit einer CAGR von 27,9 %.

Warum nehmen KMU IT-Dienstleistungen jetzt aggressiver in Anspruch?

Staatliche Zuschüsse im Rahmen von DigitalSME und nutzungsbasierte Cloud-Modelle senken die Vorabkosten und ermöglichen es KMU, ERP und CRM schnell zu implementieren.

Welches Hemmnis stellt das größte kurzfristige Risiko dar?

Ein Mangel von 43 % an Cybersicherheitsfachleuten erhöht die Arbeitskosten und könnte sicherheitskritische Projekte verzögern.

Welche malaysische Region entwickelt sich nach dem Klang Valley zum neuen Rechenzentrumshotspot?

Johor entwickelt sich schnell zu einem sekundären Hub nach der Initiative von TM und Singtel's Nxera für einen 200-MW-KI-fähigen Campus.

Seite zuletzt aktualisiert am: