Größe und Marktanteil des indischen IT-Dienstleistungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

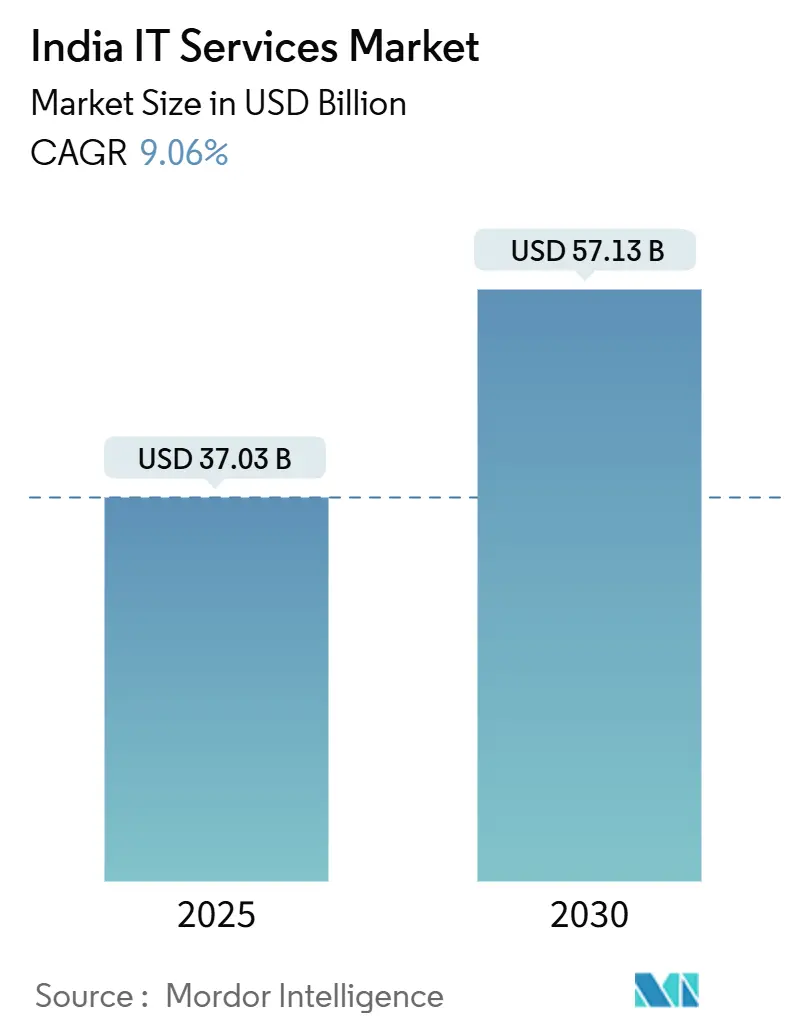

| Marktgröße (2025) | 37.03 Milliarden US-Dollar |

| Marktgröße (2030) | 57.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen IT-Dienstleistungsmarktes von Mordor Intelligence

Die Marktgröße des indischen IT-Dienstleistungsmarktes betrug im Jahr 2025 37,03 Milliarden USD und wird voraussichtlich mit einer CAGR von 9,06 % auf 57,13 Milliarden USD bis 2030 wachsen. Die Nachfrage beschleunigt sich, da Unternehmen mehr als 4 % ihres Umsatzes in die Technologiemodernisierung investieren und damit globale Mitbewerber übertreffen. Cloud-First-Projekte, der Aufstieg von Global Capability Centers und staatliche Ausgaben für digitale Infrastruktur stärken gemeinsam den indischen IT-Dienstleistungsmarkt, selbst inmitten globaler wirtschaftlicher Unsicherheit.[1]Inductus GCC, "GCC-Branchenkurzinformation," nasscom.in Cybersicherheit, KI-gesteuerte Transformation und hybride Liefermodelle erschließen neue Wertschöpfungspools und entfachen intensiven Wettbewerb unter Dienstleistern und aufstrebenden Nischenspezialisten. Strukturelle Gegenwindfaktoren – Talentabwanderung, Lohninflation und sich entwickelnde Datensouveränitätsvorschriften – veranlassen Unternehmen, Preismodelle neu zu kalibrieren und Belegschaften umzuschulen.

Wichtigste Erkenntnisse des Berichts

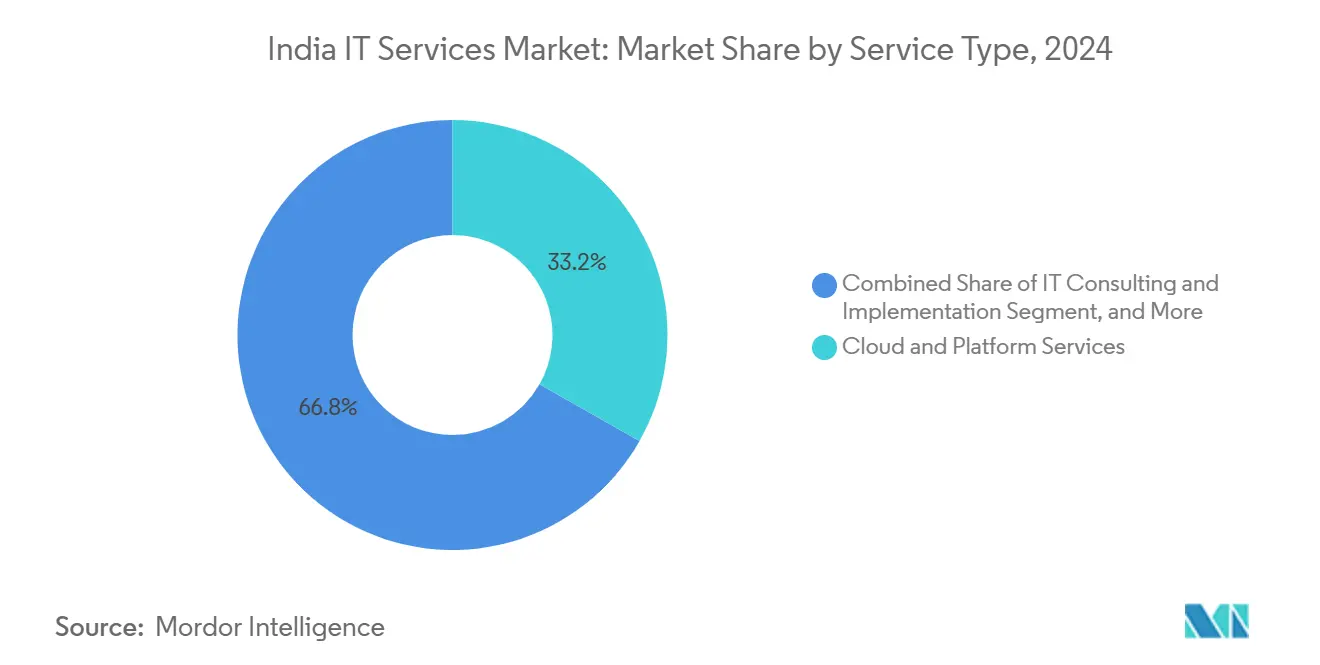

- Nach Dienstleistungsart führten Cloud- und Plattformdienste mit einem Umsatzanteil von 33,2 % im Jahr 2024; Managed Security Services wird bis 2030 voraussichtlich mit einer CAGR von 10,8 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Marktanteil von 64,3 % am indischen IT-Dienstleistungsmarkt, während kleine und mittlere Unternehmen mit einer CAGR von 10,1 % wachsen.

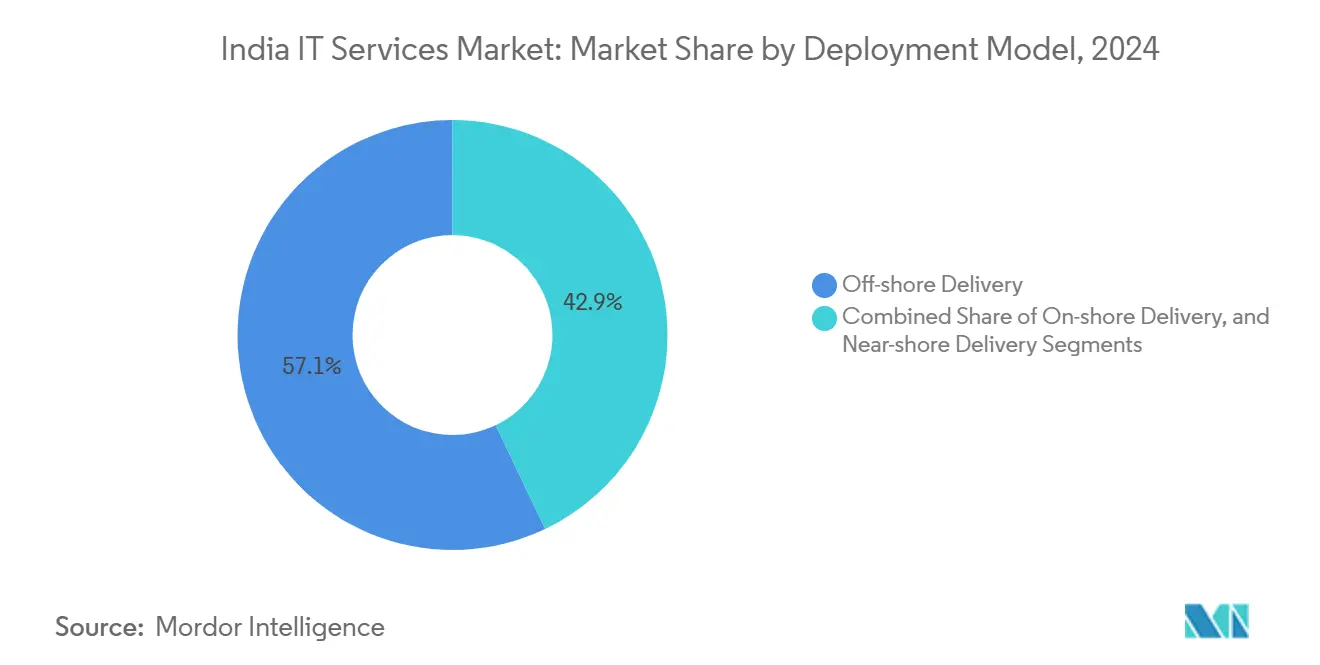

- Nach Bereitstellungsmodell entfiel im Jahr 2024 ein Anteil von 57,1 % der Marktgröße des indischen IT-Dienstleistungsmarktes auf Offshore-Lieferung; Nearshore-Lieferung wird bis 2030 voraussichtlich mit einer CAGR von 11,7 % wachsen.

- Nach Endnutzerbranche erzielte BFSI im Jahr 2024 einen Anteil von 22,5 %, während Gesundheitswesen und Biowissenschaften voraussichtlich mit einer CAGR von 11,5 % wachsen werden.

Trends und Erkenntnisse des indischen IT-Dienstleistungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Ausgabenanstieg für digitale Transformation in BFSI und Einzelhandel | +2.1% | Global; frühe Gewinne in Mumbai, Bangalore, Chennai | Mittelfristig (2–4 Jahre) |

| Anstieg der Nutzung und Ausgaben für Public Cloud | +1.8% | Global | Mittelfristig (2–4 Jahre) |

| Regierungsinitiative Digital India / Smart Cities | +1.5% | National; frühe Gewinne in Städten der zweiten Kategorie | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Managed Security Services | +1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Expansion von Global Capability Centers treibt hochwertige Ingenieurarbeit voran | +1.2% | Kernregion Asien-Pazifik; Ausstrahlungseffekte auf Nordamerika und die EU | Mittelfristig (2–4 Jahre) |

| Einheimische GenKI-Frameworks senken die Gesamtbetriebskosten für kleine und mittlere Unternehmen | +1.0% | National; frühe Gewinne in Hyderabad, Pune, Gurugram | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Ausgabenanstieg für digitale Transformation in BFSI und Einzelhandel

Banken treiben die Nachfrage nach Engagements im indischen IT-Dienstleistungsmarkt voran, da die Reife des digitalen Bankings im Jahr 2024 59 % erreichte und damit globale Normen übertraf. Globale Finanzinstitute erhöhten ihre Technologiebudgets um 10 % auf 716 Milliarden USD, während indische Kreditgeber ihre Ausgaben um 12,2 % auf 13,2 Milliarden USD steigerten. Das Volumen des Unified Payments Interface wird bis 2030 voraussichtlich 7 Billionen USD erreichen, was den Bedarf an Echtzeit-Zahlungsverarbeitungsplattformen verstärkt. Einzelhändler spiegeln diesen Schwung wider und priorisieren Omnichannel-Erlebnisse, die auf Cloud-Skalierbarkeit und KI-gesteuerte Kundenanalysen angewiesen sind. Kosteneinsparungen von bis zu 30 % durch den Einsatz von KI, Blockchain und RPA im Bankwesen setzen Budgets für neue Transformationsprojekte frei.

Anstieg der Nutzung und Ausgaben für Public Cloud

Umfassende Cloud-Strategien decken mittlerweile 78 % der indischen Unternehmen ab und machen die Cloud-Migration zum Dreh- und Angelpunkt von Modernisierungs-Roadmaps. Der inländische Cloud-Dienstleistungsbereich wird bis 2028 voraussichtlich eine CAGR von 24 % verzeichnen, angetrieben durch die Nutzung von Plattform als Dienst. Die Unternehmensausgaben erreichten im Jahr 2023 15 Milliarden USD und werden voraussichtlich ihren Anteil an den Softwarebudgets innerhalb weniger Jahre verfünffachen. Talentmangel plagt 75 % der Anwender und verstärkt die Nachfrage nach Managed Services und Schulungsprogrammen. Strategische Allianzen, wie die von TCS und AWS zur Weiterbildung von 25.000 Fachkräften, verankern die Expertise des indischen IT-Dienstleistungsmarktes in globalen Cloud-Ökosystemen.

Steigende Nachfrage nach Managed Security Services

Indiens Cybersicherheitssegment erreichte im Jahr 2023 6,06 Milliarden USD und wächst jährlich um 32 %. BFSI und IT/ITeS zusammen beanspruchen mehr als die Hälfte der Ausgaben, da Cyberangriffe im Jahresvergleich um 71 % zunahmen. Generative-KI-Tools verbessern die Genauigkeit der Bedrohungserkennung und verkürzen die Reaktionszeit, sodass Anbieter sich durch proaktive Abwehr differenzieren können. Fachkräftemangel treibt Unternehmen zu ausgelagerten 24/7-Überwachungsmodellen, die die Einhaltung strenger Vorschriften gewährleisten. Teilnehmer des indischen IT-Dienstleistungsmarktes bündeln nun KI-gesteuerte Sicherheitsanalysen, Compliance-Automatisierung und IoT-Schutz in Abonnementangeboten, die sowohl Großunternehmen als auch kleinen und mittleren Unternehmen gerecht werden.

Regierungsinitiative Digital India / Smart Cities

Die Technologiebeschaffung des öffentlichen Sektors hat sich entschieden auf Online-Kanäle verlagert, wobei GeM Transaktionen im Wert von 2 Billionen INR über 70.000 Behörden abwickelt. Die India AI Mission stellt 10.372 Crore INR (1,19 Milliarden USD) für GPU-Infrastruktur bereit und schafft damit einen inländischen Nachfrageschub für KI-Aktivierungsdienste.[2]PSU Watch, "India AI Mission GPU-Beschaffung," psuwatch.com Investitionen in Glasfaser überstiegen 13 Milliarden USD und erweitern den Breitbandzugang in Städten der zweiten Kategorie, die nun 6 % der nationalen Rechenzentrumskapazität bereitstellen. Smart-City-Programme katalysieren Projekte im Bereich IoT-basierter Überwachung und Verkehrsmanagement und eröffnen lokale Liefermöglichkeiten für mittelständische Anbieter. Die Bevorzugung von in Indien eingetragenen Anbietern bei KI-Ausschreibungen unterstreicht eine politische Ausrichtung, die den inländischen Marktanteil für konforme Unternehmen sichert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale makroökonomische Unsicherheit und Kürzungen der IT-Budgets | −1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Talentabwanderung und Lohninflation | −1.5% | National; frühe Auswirkungen in Bangalore, Hyderabad, Chennai | Mittelfristig (2–4 Jahre) |

| Volatilität der Energiekosten für Hyperscale-Rechenzentren | −0.8% | National; frühe Auswirkungen in Mumbai, Chennai, Bangalore | Mittelfristig (2–4 Jahre) |

| Aufkommende Datensouveränitätsklauseln erschweren die Lieferung | −0.6% | Global; frühe Auswirkungen in der EU, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale makroökonomische Unsicherheit und Kürzungen der IT-Budgets

Das Umsatzwachstum des indischen IT-Dienstleistungsmarktes verlangsamte sich von 7,4 % im Jahr 2022 auf 6,1 % im Jahr 2023, da Kunden diskretionäre Projekte verschoben. Große Unternehmen reagierten mit Personalrationalisierungen; TCS kündigte eine Belegschaftsreduzierung um 2 % an und stoppte die Einstellung erfahrener Mitarbeiter, um jährlich 300–400 Millionen USD einzusparen. Budgetvorsicht ist am ausgeprägtesten in den Segmenten Kommunikation und Hochtechnologie, die unter schwacher Nachfrage leiden. Analysten erwarten jedoch eine Erholung der Ausgaben bis Ende 2025, angetrieben durch den aufgestauten Bedarf an KI-, Cloud- und Sicherheitslösungen, sobald das Makrorisiko nachlässt. Anbieter, die ihr Angebot auf Kosteneffizienz und schnellen Return on Investment ausrichten, gewinnen auch bei eingeschränkten Budgets an Bedeutung.

Talentabwanderung und Lohninflation

Steigende Gehälter bei Global Capability Centers – 15–20 % über den traditionellen Sätzen – fördern die Abwanderung und heben die Medianlöhne in der gesamten indischen IT-Dienstleistungsbranche an. Mehr als 150 neue Global Capability Centers wurden in 30 Monaten gegründet, was den Wettbewerb um Cloud-, KI- und Sicherheitsspezialisten verschärft. Die Gehaltserhöhungen für das Geschäftsjahr 2025 werden auf 4–8,5 % prognostiziert, aber Nischenkenntnisse in KI und Cybersicherheit erzielen überproportionale Prämien. Die Einstellung von Berufseinsteigern für Legacy-Rollen könnte um 15–20 % zurückgehen, während die Nachfrage nach fortgeschrittenen Profilen bis 2025 um 25–30 % steigt. Unternehmen investieren in Umschulungsprogramme und flexible Arbeitsmodelle, um Talente zu halten, aber der Lohndruck hält so lange an, wie die Expansion der Global Capability Centers anhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Cloud-Plattformen treiben die digitale Beschleunigung voran

Cloud- und Plattformdienste erzielten 33,2 % des Umsatzes im Jahr 2024 und bestätigten damit ihre Rolle als Eckpfeiler der Unternehmensmodernisierung. Diese Dominanz entspricht einem Anteil von 12,3 Milliarden USD an der Marktgröße des indischen IT-Dienstleistungsmarktes im Jahr 2025. Managed Security Services, das mit einer CAGR von 10,8 % wächst, schließt den Abstand rasch, da Cyber-Resilienz für regulierte Sektoren unverzichtbar wird. Der Marktanteil des traditionellen IT-Outsourcings am indischen IT-Dienstleistungsmarkt erodiert weiterhin durch Automatisierung, doch die Beratungsnachfrage nimmt zu, da Kunden Roadmaps für die KI-Integration suchen.

Plattformnative Lösungen reduzieren Migrationszyklen um bis zu 40 % und setzen Budgets für Innovationsprojekte frei. Regulatorische Compliance-Mandate – vom Digital Personal Data Protection Act bis zu branchenspezifischen Normen – fördern Governance als Dienst-Angebote, die mit Cloud und Sicherheit gebündelt werden. Anbieter, die Hyperscaler-Partnerschaften mit Branchenvorlagen kombinieren, sind gut positioniert, um mehrjährige Transformationsverträge zu sichern. Umgekehrt stehen eigenständige IT-Outsourcing-Verträge unter Preisdruck, da ergebnisbasierte Modelle Einzug halten.

Nach Unternehmensgröße der Endnutzer: Digitalisierung kleiner und mittlerer Unternehmen beschleunigt das Wachstum

Großunternehmen trieben 64,3 % der Ausgaben im Jahr 2024 an, was 23,8 Milliarden USD der Marktgröße des indischen IT-Dienstleistungsmarktes entspricht. Ihr Fokus liegt weiterhin auf Multi-Cloud-Orchestrierung, KI-Kompetenzzentren und Zero-Trust-Sicherheitsarchitekturen. Kleine und mittlere Unternehmen sind jedoch die am schnellsten wachsende Gruppe mit einer CAGR von 10,1 % und skalieren die Nutzung durch abonnementbasierte GenKI- und Low-Code-Plattformen.

Staatliche Anreize und bevorzugte Beschaffungsrichtlinien für kleine und mittlere Unternehmen lenken die Nachfrage auf lokalisierte Lösungspakete. Da Kostenbarrieren sinken, spiegeln Projekte kleiner und mittlerer Unternehmen zunehmend die Komplexität von Großunternehmen wider und umfassen prädiktive Analysen und automatisierte Compliance-Berichte. Anbieter erschließen diesen Pool mit standardisierten Angeboten, die Erschwinglichkeit und schnelle Bereitstellung in Einklang bringen, oft über Partnerökosysteme, die Finanzierung, Schulung und Managed Services kombinieren.

Nach Bereitstellungsmodell: Nearshore gewinnt inmitten sich ändernder Präferenzen an Dynamik

Offshore-Lieferung behielt 57,1 % des Umsatzes im Jahr 2024 und unterstreicht Indiens gefestigte Position in globalen Beschaffungsnetzwerken. Nearshore-Lieferung reitet jedoch auf einer CAGR-Welle von 11,7 %, da Kunden engere Zusammenarbeit und Datensouveränitätssicherheit suchen. Gemischte Lieferverträge sehen nun bis zu 30 % zeitzonennahe Zusammenarbeit für KI-Projekte vor, die tägliche Iterationszyklen erfordern.

Datenlokalisierungsgesetze in der EU, Australien und Teilen Asiens veranlassen Anbieter, regionale Zentren auszubauen, die Offshore-Effizienz replizieren und gleichzeitig lokale Aufsichtsanforderungen erfüllen. Onshore-Lieferung bleibt unverzichtbar in Regierungs-, Verteidigungs- und Gesundheitsverträgen, die physische Präsenzzertifizierungen erfordern. Unternehmen wie TCS zeigen ein ausgewogenes Modell, das On-, Near- und Offshore-Kapazitäten kombiniert, um geopolitische und regulatorische Risiken zu mindern.

Nach Endnutzerbranche: Digitalisierung des Gesundheitswesens treibt den sektoralen Wandel voran

BFSI erzielte 22,5 % des Umsatzes im Jahr 2024 auf der Grundlage der Verbreitung digitaler Zahlungen und der Einführung von Open Banking. Der Marktanteil des Gesundheitswesens und der Biowissenschaften am indischen IT-Dienstleistungsmarkt ist zwar kleiner, wächst aber schnell mit einer CAGR von 11,5 %, da Telemedizin, elektronische Gesundheitsakten und KI-gestützte Diagnostik skalieren.

Hersteller verfolgen Industrie-4.0-Roadmaps und treiben IoT- und Predictive-Maintenance-Implementierungen auf eine Durchdringung von 40–50 % in Produktionsstätten bis 2025 voran. Öffentliche Smart-City-Initiativen steigern die Nachfrage nach IoT-Integration, Analyseplattformen und Bürgerservice-Apps. Telekommunikationsanbieter, motiviert durch die Monetarisierung von 5G, investieren in Netzwerk-API-Plattformen, die Ökosystem-Innovationen einladen. Die branchenübergreifende Konvergenz rund um KI und Cloud fördert wiederverwendbare Lösungsstacks, die die Markteinführungszeiten für Anbieter verkürzen.

Geografische Analyse

Metropolzentren – Bangalore, Hyderabad, Chennai und Mumbai – verankern weiterhin die Lieferkapazität im Jahr 2025 und beherbergen den Großteil des Talentpools des indischen IT-Dienstleistungsmarktes. Diese Städte profitieren von ausgereiften Ökosystemen, internationaler Konnektivität und politischer Unterstützung, die zweistelliges Wachstum trotz steigender Kosten aufrechterhalten. Städte der zweiten und dritten Kategorie wie Kochi, Mohali und Jaipur, die derzeit 6 % der nationalen Rechenzentrumskapazität beitragen, werden voraussichtlich einen größeren Wachstumsanteil absorbieren, wenn sich die Glasfaser- und Energieinfrastruktur verbessert.[3]ET CIO, "Städte der zweiten Kategorie werden zu digitalen Kraftzentren," cio.economictimes.indiatimes.com

Die globale Umsatzverteilung bleibt nordamerikazentriert, aber Europas Appetit auf KI-gesteuerte Ingenieurdienstleistungen wächst. Infosys' Kauf von in-tech für 450 Millionen EUR (525,74 Millionen USD) unterstreicht den strategischen Imperativ, die kontinentale Präsenz zu vertiefen. Chancen im Asien-Pazifik-Raum ergeben sich in Märkten mit raschen Digitalisierungsagenden und günstigen Handelsabkommen, während Datensouveränitätserwägungen Anbieter dazu zwingen, regionsspezifische Compliance-Konzepte zu übernehmen.

Die Wettbewerbsintensität variiert je nach Region. In reifen Regionen sichern etablierte Unternehmen ihren Marktanteil durch langfristige Managed-Services-Verträge und lokale Lieferzentren. Aufstrebende Regionen laden Herausforderer ein, die Indiens Kosten-Qualitäts-Balance nutzen, um einen First-Mover-Vorteil zu erzielen. Visapolitik, Steueranreize und geopolitische Ausrichtungen werden bei der Gestaltung der Expansionspfade indischer Anbieter im Ausland entscheidend bleiben.

Wettbewerbslandschaft

Der Wettbewerb auf dem indischen IT-Dienstleistungsmarkt ist moderat bis hoch, wobei führende Akteure Skalierung, Domänenexpertise und KI-Investitionen nutzen, um Global Capability Centers und spezialisierte Herausforderer abzuwehren. TCS, Infosys, Wipro und HCLTech beanspruchen gemeinsam einen bedeutenden Umsatzanteil, sehen sich jedoch Erosionsrisiken ausgesetzt, da Global Capability Centers Talente mit höheren Gehältern anlocken und Nischenunternehmen Agilitätsvorteile ausnutzen. Strategische Akquisitionen dominieren die Wachstumsstrategien – Infosys' Beteiligung an Versent für 158 Millionen AUD (102,40 Millionen USD) zielt auf das australische Cloud-Segment ab, während HCLTechs TIBCO-Vereinbarung Integrationstiefe hinzufügt.

Mittelständische Unternehmen wie Persistent Systems haben den Umsatz mit einer CAGR von 28 % gesteigert, indem sie Führungstalente von außen gewonnen und sich auf vertikales geistiges Eigentum konzentriert haben. Partnerschaftsökosysteme mit Hyperscalern und Chipherstellern, exemplarisch durch Nvidia-Allianzen, beschleunigen die Markteinführung von KI-Lösungen.[4]Business Standard, "Partnerschaft mit Nvidia," business-standard.comCompliance-Zertifizierungen – ISO, SOC 2, branchenspezifische Zertifizierungen – haben sich zu entscheidenden Differenzierungsmerkmalen bei der Akquise regulierter Kunden entwickelt.

Weißer Fleck besteht in Edge-Computing, KI-first Managed Services und ergebnisbasierten Preismodellen. Unternehmen, die Domänenberatung mit Plattform-Engineering und Managed Operations verbinden können, werden einen Premium-Marktanteil herausarbeiten. Die Konsolidierung wird voraussichtlich anhalten, da größere Unternehmen Domänenspezialisten akquirieren, um Kompetenzlücken zu schließen und die geografische Abdeckung zu erweitern.

Marktführer der indischen IT-Dienstleistungsbranche

Tata Consultancy Services Ltd.

Infosys Ltd.

Wipro Ltd.

HCL Technologies Ltd.

Tech Mahindra Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Infosys erwarb einen Anteil von 75 % an Telstras Versent Group für 233,25 Millionen AUD (158 Millionen USD), um ein KI-geführtes Cloud-Gemeinschaftsunternehmen mit Fokus auf Australien zu gründen.

- August 2025: HCLTech schloss eine exklusive Vereinbarung mit Cloud Software Group zur Stärkung der globalen TIBCO-Dienste und nahm 400 Spezialisten auf.

- Juli 2025: TCS gab eine Reduzierung der Belegschaft um 12.200 Mitarbeiter und einen Einstellungsstopp für erfahrene Mitarbeiter bekannt, mit dem Ziel, jährlich 300–400 Millionen USD einzusparen.

- Juni 2025: Tech Mahindra und Wipro traten dem Aduna-Konsortium bei, um die Einführung von Netzwerk-APIs in der Telekommunikation zu beschleunigen.

Berichtsumfang des indischen IT-Dienstleistungsmarktes

| IT-Beratung und -Implementierung |

| IT-Outsourcing |

| Business Process Outsourcing |

| Managed Security Services |

| Cloud- und Plattformdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Onshore-Lieferung |

| Nearshore-Lieferung |

| Offshore-Lieferung |

| BFSI |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und Konsumgüter |

| Telekommunikation und Medien |

| Logistik und Transport |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nach Dienstleistungsart | IT-Beratung und -Implementierung |

| IT-Outsourcing | |

| Business Process Outsourcing | |

| Managed Security Services | |

| Cloud- und Plattformdienste | |

| Nach Unternehmensgröße der Endnutzer | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Bereitstellungsmodell | Onshore-Lieferung |

| Nearshore-Lieferung | |

| Offshore-Lieferung | |

| Nach Endnutzerbranche | BFSI |

| Fertigung | |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen und Biowissenschaften | |

| Einzelhandel und Konsumgüter | |

| Telekommunikation und Medien | |

| Logistik und Transport | |

| Energie und Versorgungsunternehmen | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen IT-Dienstleistungsmarktes?

Der Markt wird im Jahr 2025 auf 37,03 Milliarden USD geschätzt und wird voraussichtlich bis 2030 einen Wert von 57,13 Milliarden USD erreichen.

Wie schnell wächst die Cloud-Nutzung unter indischen Unternehmen?

Der Umsatz mit Cloud-Diensten wächst bis 2028 mit einer CAGR von 24 %, da 78 % der Organisationen umfassende Cloud-Strategien verfolgen.

Welches Segment wächst im IT-Dienstleistungsbereich am schnellsten?

Managed Security Services ist die am schnellsten wachsende Dienstleistungsart mit einer CAGR von 10,8 % zwischen 2025 und 2030.

Warum sind kleine und mittlere Unternehmen für Dienstleister wichtig?

Kleine und mittlere Unternehmen verzeichnen eine CAGR von 10,1 % bei IT-Ausgaben, angetrieben durch erschwingliche GenKI-Frameworks und staatliche Digitalisierungsanreize.

Wie wirken sich Talentherausforderungen auf Anbieter aus?

Gehaltsprämien bei Global Capability Centers und Fachkräftemangel treiben die Abwanderung in die Höhe und veranlassen IT-Unternehmen, stark in Umschulung und flexible Belegschaftsmodelle zu investieren.

Seite zuletzt aktualisiert am: