Größe und Marktanteil des deutschen IT-Dienstleistungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

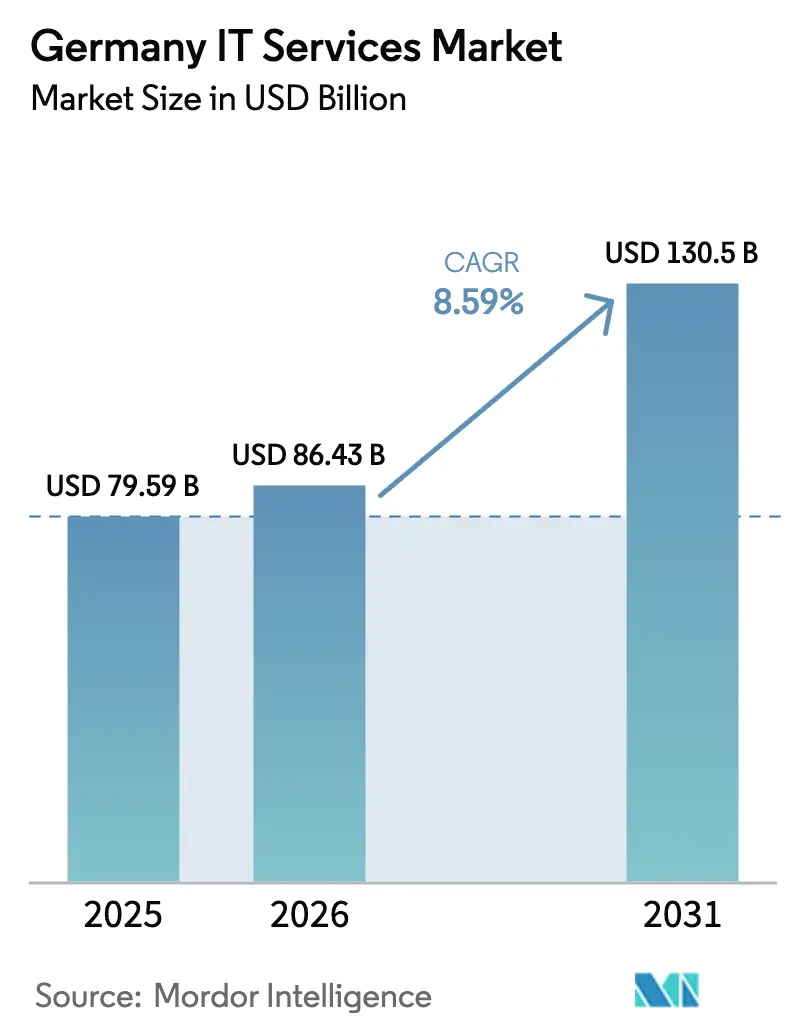

| Marktgröße im Basisjahr (2025) | 79.59 Milliarden US-Dollar |

| Marktgröße (2026) | 86.43 Milliarden US-Dollar |

| Marktgröße (2031) | 130.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.59% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen IT-Dienstleistungsmarktes von Mordor Intelligence

Die Marktgröße des deutschen IT-Dienstleistungsmarktes wurde im Jahr 2025 auf 79,59 Milliarden USD geschätzt und soll von 86,43 Milliarden USD im Jahr 2026 auf 130,5 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,59 % während des Prognosezeitraums (2026–2031). Dieses Wachstum ist auf Deutschlands Status als größte Volkswirtschaft Europas, den staatlichen Vorstoß zur digitalen Souveränität und die anhaltende Unternehmensnachfrage nach cloud-nativen Plattformen zurückzuführen, die strenge Datenschutzgesetze einhalten. Robuste Industriecluster, insbesondere in Bayern und Baden-Württemberg, modernisieren weiterhin Produktionssysteme durch Industrial-IoT-Initiativen, während öffentliche Digitalisierungsprogramme, die im Rahmen der EU-Digitaldekade finanziert werden, einen langfristigen Impuls für Beratungs-, Integrations- und Managed-Services-Engagements liefern.[1]Bundesministerium für Digitales und Verkehr, "Europa," bmdv.bund.de Die zunehmende Komplexität von Cyberbedrohungen, gepaart mit einem schrumpfenden inländischen Sicherheitspersonal, verlagert die Käuferprioritäten hin zu ausgelagerten 24/7-Überwachungs- und Incident-Response-Modellen, die in deutschen Rechenzentren verankert sind. Kostensteigerungen für hochqualifizierte Technologen und chronischer Fachkräftemangel fördern jedoch hybride Onshore-Offshore-Lieferstrategien, insbesondere für standardisierte Entwicklungs- und Wartungsarbeiten.

Wichtigste Erkenntnisse des Berichts

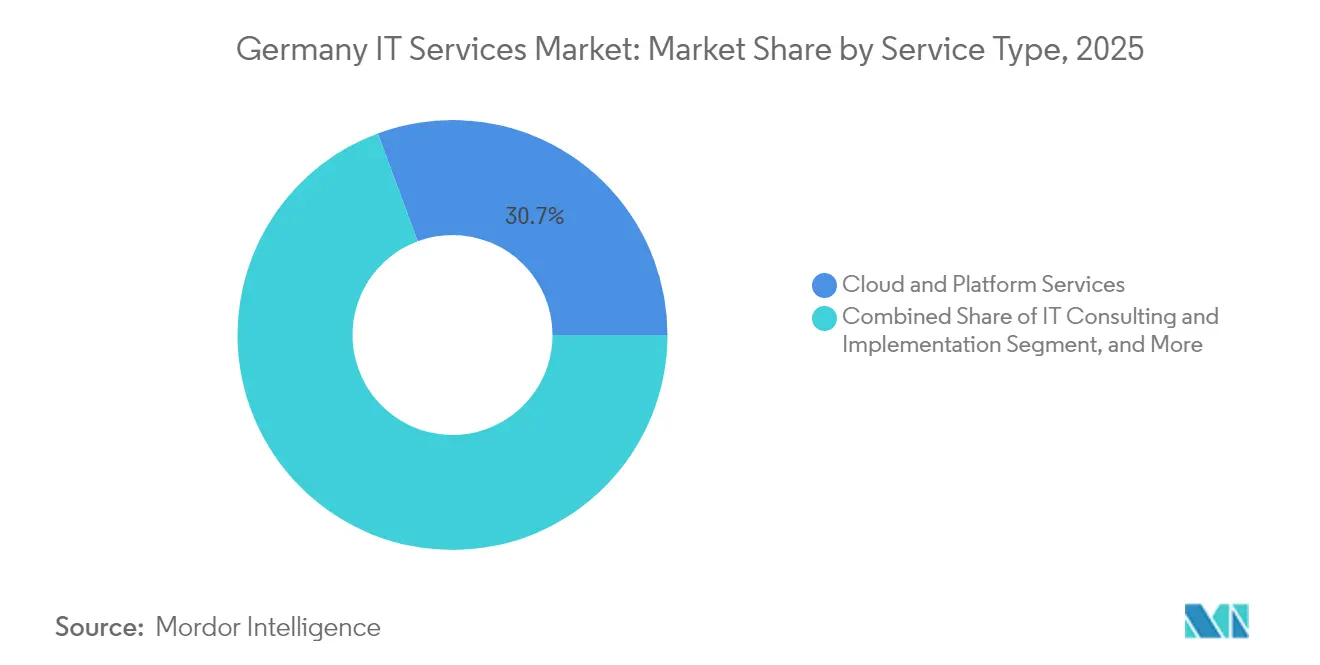

- Nach Dienstleistungsart führten Cloud- und Plattformdienste mit einem Umsatzanteil von 30,65 % im Jahr 2025; Managed Security Services wird bis 2031 voraussichtlich mit einer CAGR von 12,22 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 64,10 % am deutschen IT-Dienstleistungsmarkt, während KMU mit einer prognostizierten CAGR von 9,66 % bis 2031 das höchste Wachstum verzeichneten.

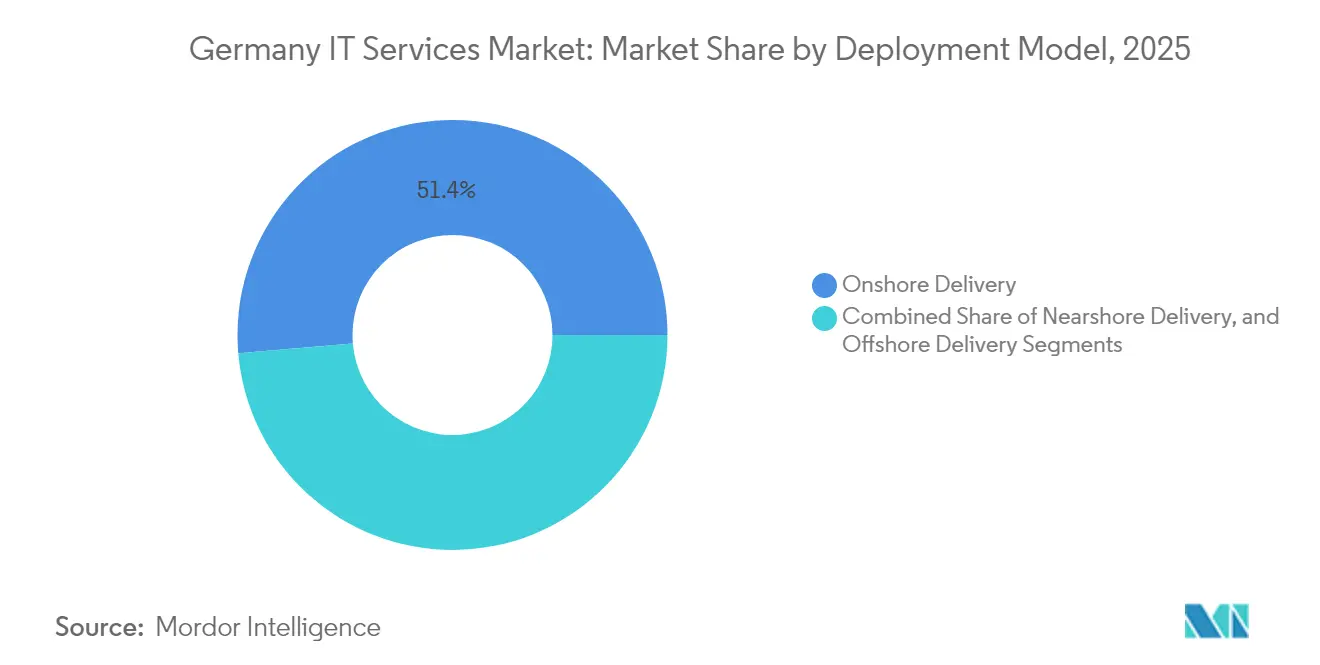

- Nach Bereitstellungsmodell entfielen im Jahr 2025 51,35 % der Marktgröße des deutschen IT-Dienstleistungsmarktes auf die Onshore-Lieferung, und die Offshore-Lieferung wächst bis 2031 mit einer CAGR von 10,14 %.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 19,10 % der Marktgröße des deutschen IT-Dienstleistungsmarktes auf die Fertigung; das Gesundheitswesen und die Biowissenschaften wachsen bis 2031 mit einer CAGR von 9,95 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen IT-Dienstleistungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung cloud-nativer Lösungen im Mittelstand | +2.1% | National, konzentriert in Bayern, Baden-Württemberg und Nordrhein-Westfalen. | Mittelfristig (2–4 Jahre) |

| Zunehmende Komplexität von Cyberbedrohungen treibt die Nachfrage nach Managed Security Services an | +1.8% | National, mit Schwerpunkt auf kritischen Infrastruktursektoren | Kurzfristig (≤ 2 Jahre) |

| Förderimpuls durch die EU-Digitaldekade | +1.4% | National, mit verstärkter Mittelzuweisung für ländliche und unterversorgte Regionen | Langfristig (≥ 4 Jahre) |

| Durch Industrial IoT getriebene Smart-Factory-Modernisierungen | +1.2% | Regional, hauptsächlich in den Fertigungsclustern von Baden-Württemberg und Bayern | Mittelfristig (2–4 Jahre) |

| Mangel an internem IT-Fachpersonal in KMU | +0.9% | National, besonders ausgeprägt in Ballungsräumen und Technologiezentren | Langfristig (≥ 4 Jahre) |

| KI-gestützter Bedarf an Software-Modernisierung | +0.8% | National, frühe Einführung im Finanzdienstleistungs- und Automobilsektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung cloud-nativer Lösungen im Mittelstand

Mittelständische Unternehmen erhöhen ihre Ausgaben für skalierbare Cloud-Plattformen, um veraltete On-Premises-Systeme zu ersetzen, was teilweise durch ein staatliches Ko-Finanzierungsprogramm mit 50 % Förderanteil angetrieben wird, das digitale Beratungsgebühren von bis zu 1.100 EUR (1.243 USD) pro Tag subventioniert. Spezialisierte Dienstleister haben darauf reagiert, indem sie souveräne, auf AWS ausgerichtete Praxisbereiche aufgebaut haben, die mit mehreren hundert Ingenieuren besetzt sind, die sich ausschließlich auf mittelständische Fertigungs- und Unternehmensdienstleistungskunden konzentrieren. Trotz historischer Zurückhaltung gegenüber Datenschutzrisiken betrachten drei Viertel der deutschen KMU externe Cloud-Expertise heute als wesentlich für ihre Wettbewerbsfähigkeit, was die Grundlage für mehrjährige Migrations- und Managed-Services-Verträge schafft, die Compliance, Kostenprediktabilität und schnelle Bereitstellung betonen.

Zunehmende Komplexität von Cyberbedrohungen treibt die Nachfrage nach Managed Security Services an

Der deutsche IT-Dienstleistungsmarkt verzeichnet ein zweistelliges Wachstum bei Managed Security Services, da Unternehmensvorstände die Cyberresilienz zur strategischen Priorität erheben. Nationale Vorschriften, die aus der NIS-2-Richtlinie abgeleitet sind, verpflichten Betreiber kritischer Infrastrukturen bis 2026 zur Aufrechterhaltung kontinuierlicher Überwachungs- und Incident-Response-Kapazitäten, was eine Welle von SOC-Aufbauten innerhalb Deutschlands ausgelöst hat. Da die inländische Cybersicherheitsbelegschaft im Jahr 2024 von 455.951 auf 439.243 Fachkräfte geschrumpft ist, lagern Unternehmen die Bedrohungserkennung und -reaktion zunehmend an Anbieter aus, die Datenresidenz und Rund-um-die-Uhr-Abdeckung garantieren. KI-gestützte Analysen und quantenresistente Verschlüsselung sind aufkommende Differenzierungsmerkmale, die Premiumpreise und Vertragsverlängerungen von fünf Jahren oder mehr unterstützen.

Förderimpuls durch die EU-Digitaldekade

Deutschland wird im Rahmen des EU-Digitaldekade-Programms bis 2027 mehr als 2 Milliarden EUR (2,34 Milliarden USD) in Hochleistungsrechnen und 1,4 Milliarden EUR (1,64 Milliarden USD) in Cybersicherheitsinfrastruktur investieren, mit weiteren Investitionen für künstliche Intelligenz und fortschrittliche Konnektivität. Der Schwerpunkt des Programms auf digitaler Souveränität ergänzt nationale Initiativen, die sensible Arbeitslasten auf EU-basierte Rechenzentren beschränken und damit die Nachfrage nach Beratungs-, Integrations- und Managed Services von inländischen oder europäischen Anbietern steigern. Siebzehn Europäische Digitale Innovationszentren in ganz Deutschland bieten KMU subventionierten Zugang zu Testumgebungen, Programmen zur digitalen Kompetenzentwicklung und Finanzierungsunterstützung und schaffen so eine Pipeline von Transformationsprojekten, die die Umsatzmöglichkeiten für lokale IT-Unternehmen vervielfachen.

Durch Industrial IoT getriebene Smart-Factory-Modernisierungen

Fertigungsunternehmen implementieren digitale Zwillinge, Edge-Analysen und automatisierte Materialflüsse, um veraltete Werke in datengesteuerte Smart Factories zu verwandeln. Frameworks wie die BaSyx-Middleware-Plattform des Fraunhofer-Instituts erfordern maßgeschneiderte Integration, Echtzeit-Datenorchestrierung und strenge Sicherheitsprotokolle über den gesamten Lebenszyklus hinweg.[2]Fraunhofer IESE, "Industrie 4.0," iese.fraunhofer.de Anbieter, die Expertise in der Betriebstechnologie mit cloud-nativen Entwicklungsfähigkeiten kombinieren, können Premiumpreise für mehrjährige Engagements erzielen, die Machbarkeitsbewertung, Architekturdesign, Bereitstellung und kontinuierliche Optimierung umfassen. Diese Programme steigern die Produktivität auf Werksebene, stärken Deutschlands Exportwettbewerbsfähigkeit und tragen maßgeblich zur Wachstumsdynamik des deutschen IT-Dienstleistungsmarktes bei.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere bundesweite Anforderungen an die Datenresidenz | -1.3% | National, insbesondere das Gesundheitswesen und den öffentlichen Sektor betreffend | Kurzfristig (≤ 2 Jahre) |

| Eskalierender Lohnanstieg für Technologiespezialisten | -0.8% | National, konzentriert in den Technologiezentren Berlin, München und Hamburg | Mittelfristig (2–4 Jahre) |

| Anhaltende Abhängigkeiten von Legacy-Kernsystemen | -0.6% | National, verbreitet in den Versicherungs-, Banken- und Fertigungssektoren | Langfristig (≥ 4 Jahre) |

| Hohe Wechselkosten für unternehmenskritische Anwendungen | -0.4% | National, Großunternehmen und Einrichtungen des öffentlichen Sektors betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere bundesweite Anforderungen an die Datenresidenz

Seit Juli 2024 in Kraft getretene Rechtsvorschriften beschränken die Verarbeitung von Gesundheits- und Sozialdaten auf Deutschland, EU-Mitgliedstaaten, den EWR, die Schweiz oder Länder mit DSGVO-Angemessenheitsstatus und verpflichten Cloud-Anbieter zur Erlangung der BSI-C5-Zertifizierung. Kapitalausgaben für zusätzliche inländische Rechenzentrumskapazitäten – die bis 2030 voraussichtlich auf 3,3 GW verdreifacht werden – erhöhen die Kosten sowohl für Anbieter als auch für Kunden, insbesondere in preissensiblen KMU-Segmenten. Während die Vorschriften nationale Interessen schützen und lokale Infrastrukturausbauten stimulieren, schränken sie auch die Flexibilität globaler Liefermodelle ein und verlangsamen die Einführung kostengünstiger Offshore-Ressourcen.

Eskalierender Lohnanstieg für Technologiespezialisten

Deutschland sieht sich mit einem Rekordmangel an IT-Fachkräften konfrontiert, mit 149.000 offenen Stellen im Jahr 2023 und Prognosen, dass unbesetzte Stellen bis 2040 auf das Vierfache ansteigen könnten.[3]get in IT, "So sieht der IT-Arbeitsmarkt 2025 aus," get-in-it.de Der Wettbewerb um KI-Ingenieure, Cloud-Architekten und Sicherheitsanalysten treibt die Gehaltsbudgets in die Höhe und komprimiert die Anbietermargen, was eine Neubewertung der Beschaffungsstrategien auslöst. Unternehmen balancieren zunehmend inländische regulatorische Anforderungen mit kosteneffizienten Nearshore- oder Offshore-Kompetenzzentren, während Automatisierung und Low-Code-Plattformen den Personaldruck teilweise abfedern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Cloud-Plattformen treiben die digitale Souveränität voran

Das Segment Cloud- und Plattformdienste machte 30,65 % des Umsatzes im Jahr 2025 aus und unterstreicht die strategische Bedeutung skalierbarer, konformer Infrastruktur, da Unternehmen Kernsysteme im Einklang mit der DSGVO und nationalen Souveränitätsrichtlinien modernisieren. Managed Security Services zeigt zwar heute noch ein geringeres Volumen, weist jedoch mit einer CAGR von 12,22 % bis 2031 die stärkste Dynamik auf, angetrieben durch regulatorische Fristen der NIS-2-Richtlinie und eine schrumpfende inländische Sicherheitsbelegschaft. Anbieter bündeln Cloud-Migration, Zero-Trust-Architektur und 24/7-SOC-Angebote in integrierte Verträge, die fünf Jahre oder länger laufen. Die Kombination aus souveränem Hosting und KI-gestützter Automatisierung differenziert Marktführer und unterstützt Premiumgebührenstrukturen.

Die Marktgröße des deutschen IT-Dienstleistungsmarktes für Managed Security wird sich im Prognosezeitraum voraussichtlich mehr als verdoppeln, da Unternehmen fragmentierte interne Tools durch plattformbasierte Dienste ersetzen, die die Datenresidenz validieren. Strategische Kooperationen – wie souveräne Cloud-Partnerschaften zwischen STACKIT und ServiceNow – zeigen, wie Anbieter Produkt-Roadmaps neu gestalten, um europäische Compliance-Anforderungen zu erfüllen und gleichzeitig die Innovationsgeschwindigkeit aufrechtzuerhalten. Legacy-Outsourcing und Business-Process-Services bleiben relevant, stehen jedoch unter Preisdruck; der Mehrwert entsteht bei Anbietern, die asset-leichte, plattformzentrierte Lösungen anbieten.

Nach Unternehmensgröße der Endnutzer: KMU-Beschleunigung verändert die Marktdynamik

Großunternehmen verankern weiterhin Vertragsverlängerungen und maßgeschneiderte Transformationsprogramme und halten 64,10 % des Umsatzes im Jahr 2025. KMU sind jedoch die am schnellsten wachsende Gruppe mit einer CAGR von 9,66 % bis 2031, da staatliche und regionale Förderprogramme die Einführungshürden senken. Programme wie der Digitalbonus Thüringen decken die Hälfte der Kosten für Hardware, Software und externe Expertise bis zu 15.000 EUR (16.950 USD) und ermutigen selbst Kleinstunternehmen, Arbeitslasten in die Cloud zu verlagern.

Das Marktanteilsgefälle im deutschen IT-Dienstleistungsmarkt wird sich im Laufe der Zeit verringern, da standardisierte SaaS- und Managed-Services-Pakete auf Pay-as-you-go-Basis weitgehend verfügbar werden. Anbieter entwickeln zunehmend KMU-zentrierte Servicekataloge, die Festpreisbewertungen, schnelle Bereitstellungsvorlagen und lokalen Sprachsupport bieten. Europäische Digitale Innovationszentren stärken diesen Trend, indem sie Testlabore, Schulungen und Vermittlungsdienste anbieten, die das wahrgenommene Risiko und die Komplexität der digitalen Transformation für kleinere Unternehmen verringern.

Nach Bereitstellungsmodell: Offshore-Wachstum stellt die Onshore-Präferenz in Frage

Die Onshore-Lieferung hielt im Jahr 2025 einen Anteil von 51,35 % der Ausgaben, was Deutschlands Präferenz für persönliche Zusammenarbeit, kulturelle Affinität und strenge regulatorische Aufsicht widerspiegelt. Dennoch wird die Offshore-Lieferung voraussichtlich mit einer CAGR von 10,14 % wachsen, da Kunden Kosteneinsparungen durch Lohnkostenvorteile und 24-Stunden-Entwicklungszyklen für nicht regulierte Arbeitslasten anstreben. Anbieter mindern Souveränitätsbedenken durch die Segmentierung der Lieferung: Anforderungsanalyse, Architektur und Governance verbleiben onshore, während Programmierung und Qualitätssicherung in zertifizierte Zentren in DSGVO-adäquaten Ländern verlagert werden.

Die Marktgröße des deutschen IT-Dienstleistungsmarktes für Nearshore-Betrieb steigt ebenfalls, da mittel- und osteuropäische Zentren die rechtliche Angleichung an die EU und die Zeitzonennähe nutzen. Hybride Modelle, die lokales Projektmanagement mit Offshore-Talentpools verbinden, ermöglichen es Unternehmen, Kosten-, Compliance- und Agilitätsfaktoren gleichzeitig zu steuern. Die verstärkte Durchsetzung der Datenresidenz bei Gesundheits- und Behördenarbeitslasten bedeutet, dass Onshore-Kapazitäten unverzichtbar bleiben, auch wenn die Offshore-Anteile steigen.

Nach Endnutzerbranche: Digitalisierung des Gesundheitswesens beschleunigt das Wachstum

Die Fertigung behauptete ihre Führungsposition mit 19,10 % der Ausgaben im Jahr 2025, angetrieben durch Smart-Factory-Einführungen, die Analysen, Edge-Computing und digitale Zwillingsfunktionalität in Produktionsumgebungen integrieren. Die Marktgröße des deutschen IT-Dienstleistungsmarktes im Bereich Gesundheitswesen wächst jedoch schnell, da die elektronische Patientenakte zur Pflicht wird und Telemedizindienste sich verbreiten. Mit einer prognostizierten CAGR von 9,95 % ist die Branche auf dem Weg, bis 2031 alle anderen zu übertreffen, unterstützt durch staatliche Fördermittel in EUR-Größenordnung für sichere Datennetzwerke und Interoperabilitätsrahmen.

Finanzdienstleistungen bleiben eine bedeutende und regulierungsintensive Kundengruppe, während der öffentliche Sektor Multi-Cloud-Brokerage- und Beschaffungsplattformverträge vergibt, die Anbieter bevorzugen, die Datensouveränität und starke SLAs nachweisen können. Energie- und Versorgungsunternehmen, Telekommunikations- und Logistikkunden verfolgen Anwendungsfälle für Echtzeit-Überwachung und vorausschauende Wartung, die die Integration von Betriebstechnologie mit KI-gestützten Analysen verbinden und den adressierbaren Umsatzpool für spezialisierte Anbieter erweitern.

Geografische Analyse

Der deutsche IT-Dienstleistungsmarkt ist stark inlandsorientiert, aber in einem breiteren europäischen Kontext verankert, der regulatorische Rahmenbedingungen und Finanzierungsprioritäten prägt. Berlin und München beherbergen ein dichtes Start-up-Ökosystem und Forschungs- und Entwicklungszentren globaler Cloud- und Softwareunternehmen, was eine konzentrierte Nachfrage nach spezialisierten Beratungs- und Sicherheitsdienstleistungen schafft. Hamburg und die Rhein-Ruhr-Region versorgen Logistik-, E-Commerce- und Medienkunden, die Anwendungsentwicklungs- und Omnichannel-Support-Angebote nutzen.

Baden-Württemberg und Bayern, Heimat führender Automobil- und Maschinenbauunternehmen, generieren hochwertige Projekte in den Bereichen vorausschauende Wartung, Robotikintegration und digitales Zwillingsdesign. Bundesweite Programme für digitale Infrastruktur stellen erhebliche Fördermittel für den Glasfaser- und 5G-Ausbau in ländlichen Gebieten bereit und erweitern die Dienstleistungsmöglichkeiten über Ballungsräume hinaus. Die grenzüberschreitende Expansion konzentriert sich auf EU-Nachbarländer, wo gemeinsame Datenschutzregeln vertragliche Verpflichtungen vereinfachen; deutsche Unternehmen fungieren häufig als Hauptauftragnehmer bei länderübergreifenden Ausschreibungen für sichere Cloud- und Behördenmodernisierung.

Infrastrukturanbieter bauen Kapazitäten in Frankfurt, Berlin-Brandenburg und Leipzig aus, um die inländischen Hosting-Anforderungen für kritische Datenarbeitslasten zu erfüllen. Der Fonds „Connecting Europe Facility Digital” ergänzt diese inländischen Investitionen durch die Subventionierung von Pilotprojekten zur Quantenkommunikation und Hochleistungsrechenknoten, die zukünftige digital-industrielle Projekte verankern werden. Die geografische Diversifizierung sowohl der Nachfrage als auch der Lieferressourcen stärkt Deutschlands Rolle als Dreh- und Angelpunkt für konforme, gesamteuropäische IT-Dienstleistungen.

Wettbewerbslandschaft

Der Wettbewerb ist eine hybride Mischung aus globalen Beratungsunternehmen, nationalen Champions und branchenfokussierten Spezialisten. Accenture, Capgemini und IBM nutzen globale Skalierung und fortschrittliche Lieferrahmen, müssen jedoch ihre Angebote lokalisieren, um Deutschlands Anforderungen an die Datensouveränität zu erfüllen. T-Systems führt das inländische Segment an und kombiniert umfangreiche Netzwerkressourcen mit Cloud- und Sicherheitspraktiken, die auf stark regulierte Branchen zugeschnitten sind. Mittelgroße Akteure wie Adesso – dessen Umsatz im Jahr 2024 1 Milliarde EUR (1,14 Milliarden USD) überstieg – differenzieren sich durch Agilität und tiefes Branchenwissen, insbesondere in den Bereichen Versorgungswirtschaft und Gesundheitswesen.

Anbieter schärfen ihre Wertversprechen rund um Compliance, souveränes Hosting und Zero-Trust-Sicherheit. Mehrere, darunter Controlware und Datagroup, betreiben deutsche SOCs, die lokale Protokollspeicherung und Incident-Handling gewährleisten. Private-Equity-Aktivitäten sind lebhaft: KKR erwarb Datagroup für rund 500 Millionen USD, und H.I.G. Capital investierte in TIMETOACT, um die Portfolioerweiterung zu beschleunigen. Unternehmen mit ausgereiften hybriden Liefermodellen und branchenspezifischen Beschleunigern sind am besten positioniert, da Kunden Partner suchen, die regulatorische Komplexitäten navigieren und gleichzeitig messbaren ROI liefern können.

Der Wettbewerbsausblick wird sich verschärfen, da hyperscaler-ausgerichtete Partner ihre Spezialisierung in den Bereichen Analysen, KI und Cybersicherheit vertiefen. Dennoch bleiben deutsche Eigentumsstrukturen und etablierte Referenzen im öffentlichen Sektor starke Differenzierungsmerkmale, die den inländischen Marktanteil schützen, insbesondere bei Verträgen, die strengen Residenzanforderungen unterliegen.

Führende Unternehmen der deutschen IT-Dienstleistungsbranche

T-Systems International GmbH

IBM Deutschland GmbH

Accenture GmbH

Atos Information Technology GmbH

Capgemini Deutschland GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: H.I.G. Capital gab eine strategische Investition in die TIMETOACT GROUP bekannt und erweitert damit die Ressourcen für Cloud-Transformation und KI-Dienste.

- August 2025: Adesso SE meldete einen um 12 % höheren Umsatz von 709,5 Millionen EUR (801,7 Millionen USD) und einen EBITDA-Sprung von 34 % im ersten Halbjahr 2025 und verwies auf eine robuste Nachfrage aus dem Gesundheitswesen und der Versorgungswirtschaft.

- Mai 2025: Eviden sicherte sich einen Vertrag zur Digitalisierung der bundesweiten Beschaffungsplattform „Kaufhaus des Bundes – Next Generation” für 22.000 Nutzer in 480 Behörden.

- April 2025: KKR schloss die Übernahme von Datagroup für 500 Millionen USD ab und verstärkt damit die Konsolidierung unter mittelgroßen deutschen IT-Dienstleistern.

Berichtsumfang des deutschen IT-Dienstleistungsmarktes

| IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) |

| Business Process Outsourcing (BPO) |

| Managed Security Services |

| Cloud- und Plattformdienste |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Onshore-Lieferung |

| Nearshore-Lieferung |

| Offshore-Lieferung |

| BFSI |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und Konsumgüter |

| Telekommunikation und Medien |

| Logistik und Transport |

| Energie und Versorgungswirtschaft |

| Sonstige Endnutzerbranchen |

| Nach Dienstleistungsart | IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) | |

| Business Process Outsourcing (BPO) | |

| Managed Security Services | |

| Cloud- und Plattformdienste | |

| Nach Unternehmensgröße der Endnutzer | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Bereitstellungsmodell | Onshore-Lieferung |

| Nearshore-Lieferung | |

| Offshore-Lieferung | |

| Nach Endnutzerbranche | BFSI |

| Fertigung | |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen und Biowissenschaften | |

| Einzel- und Konsumgüter | |

| Telekommunikation und Medien | |

| Logistik und Transport | |

| Energie und Versorgungswirtschaft | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche IT-Dienstleistungsmarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 86,43 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 8,59 % bis 2031.

Welche Dienstleistungsart wächst am schnellsten?

Managed Security Services wird bis 2031 voraussichtlich mit einer CAGR von 12,22 % wachsen, da Unternehmen das steigende Cyberrisiko adressieren.

Was treibt die KMU-Nachfrage nach IT-Dienstleistungen an?

Staatliche und regionale Förderprogramme, die bis zu 50 % der Digitalisierungskosten abdecken, kombiniert mit einfach einzusetzenden Cloud-Paketen, beschleunigen die KMU-Einführung.

Wie wirken sich Datenresidenzgesetze auf die Anbieterauswahl aus?

Gesetze, die die Verarbeitung sensibler Daten in EU-Ländern vorschreiben, begünstigen inländische oder europäische Anbieter mit zertifizierten deutschen Rechenzentren.

Welche deutschen Regionen erzeugen die größte Nachfrage nach IT-Dienstleistungen?

Berlin, München, Hamburg und der Rhein-Ruhr-Cluster führen bei der Nutzung von Beratungs- und Cloud-Diensten, während Baden-Württemberg und Bayern Industrial-IoT-Projekte dominieren.

Wie ist der Ausblick für die Offshore-Lieferung?

Die Offshore-Lieferung wird voraussichtlich mit einer CAGR von 10,14 % wachsen, da Unternehmen Kosteneinsparungen mit Compliance durch hybride Onshore-Offshore-Modelle in Einklang bringen.

Seite zuletzt aktualisiert am: