Größe und Marktanteil des indonesischen IT-Dienstleistungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

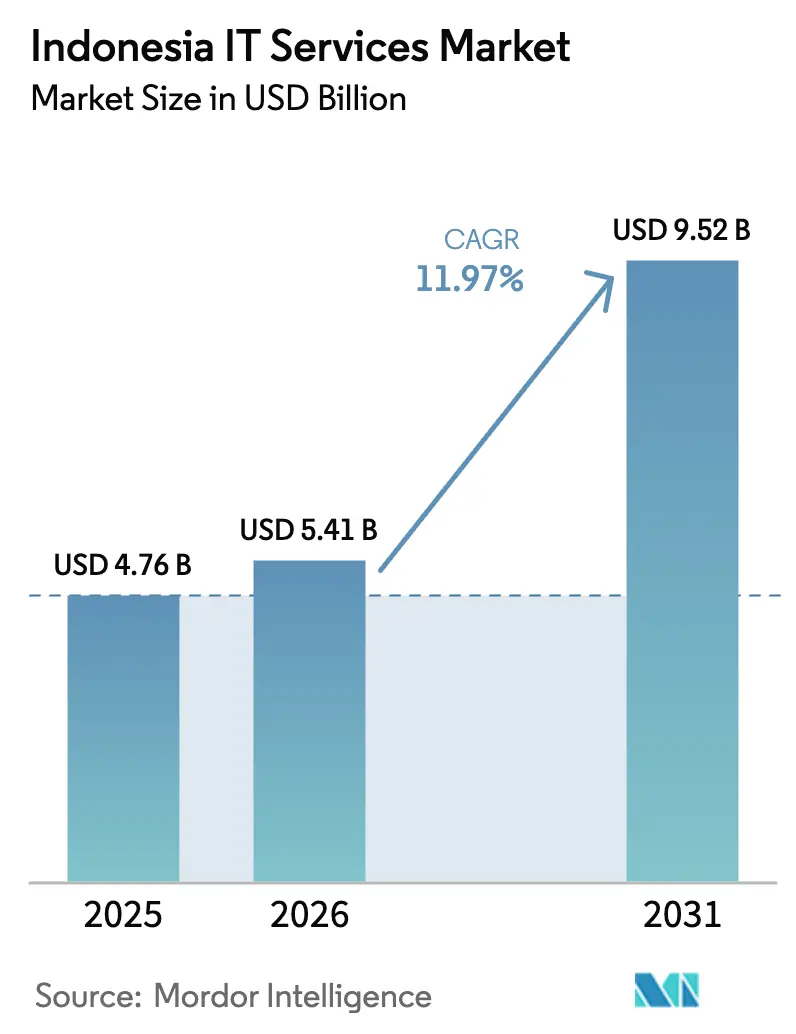

| Marktgröße im Basisjahr (2025) | 4.76 Milliarden US-Dollar |

| Marktgröße (2026) | 5.41 Milliarden US-Dollar |

| Marktgröße (2031) | 9.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen IT-Dienstleistungsmarkts von Mordor Intelligence

Die Größe des indonesischen IT-Dienstleistungsmarkts wird voraussichtlich von USD 4,76 Milliarden im Jahr 2025 auf USD 5,41 Milliarden im Jahr 2026 steigen und bis 2031 USD 9,52 Milliarden erreichen, mit einer CAGR von 11,97 % über den Zeitraum 2026–2031. Die rasche Cloud-Einführung, die steigende Nachfrage nach produktionsreifen Anwendungen Künstlicher Intelligenz sowie staatlich geförderte Build-Operate-Transfer-Rechenzentrumsvereinbarungen gestalten Einnahmequellen neu und komprimieren die Ausgaben für die Wartung veralteter Systeme. Mandate des Finanzsektors zur inländischen Datenspeicherung in Verbindung mit dem souveränen KI-Fahrplan des Ministeriums für Kommunikation und Informatik drängen Unternehmen in hybride Umgebungen, die lokale Compliance mit globaler Skalierbarkeit verbinden. Hyperscale-Investitionen von Microsoft, Google Cloud und der Telkom Group verbessern die regionale Latenz, unterstützen die landesweite Expansion des E-Commerce und ermöglichen digitale Echtzeitzahlungen. Gleichzeitig erhöhen anhaltende Engpässe bei DevSecOps- und Cloud-Sicherheitstalenten die Beratungsgebühren und fördern langfristige Managed-Services-Verträge, die die Cashflows der Integratoren stabilisieren.

Wichtigste Erkenntnisse des Berichts

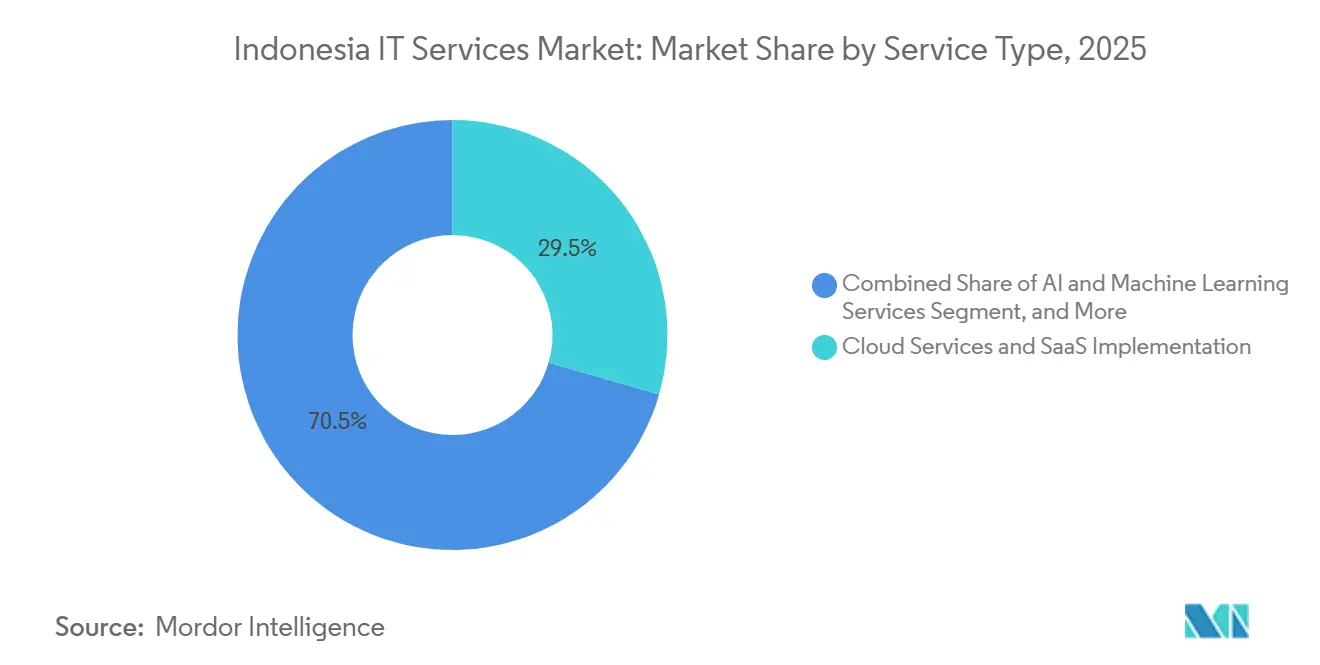

- Nach Servicetyp führten Cloud-Dienste und SaaS-Implementierung im Jahr 2025 mit einem Umsatzanteil von 29,47 %, während Dienste für Künstliche Intelligenz und maschinelles Lernen bis 2031 die schnellste Expansion mit einer CAGR von 12,55 % verzeichnen sollen.

- Nach Unternehmensgröße entfielen 61,29 % der Ausgaben im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen mit einer CAGR von 12,97 % bis 2031 die am schnellsten wachsende Kundengruppe darstellen.

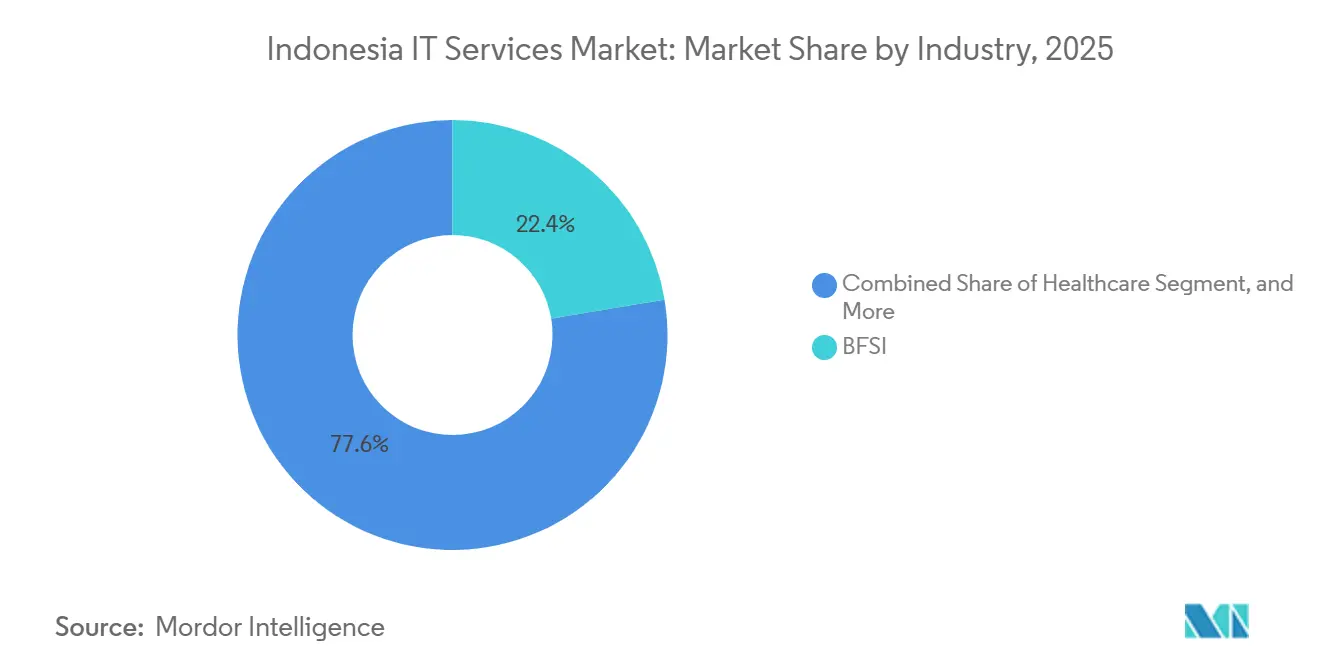

- Nach Branche entfielen 22,37 % des Werts im Jahr 2025 auf Banken, Finanzdienstleistungen und Versicherungen, während das Gesundheitswesen mit einer CAGR von 12,75 % im Zeitraum 2026–2031 die stärkste Prognoseentwicklung aufweist.

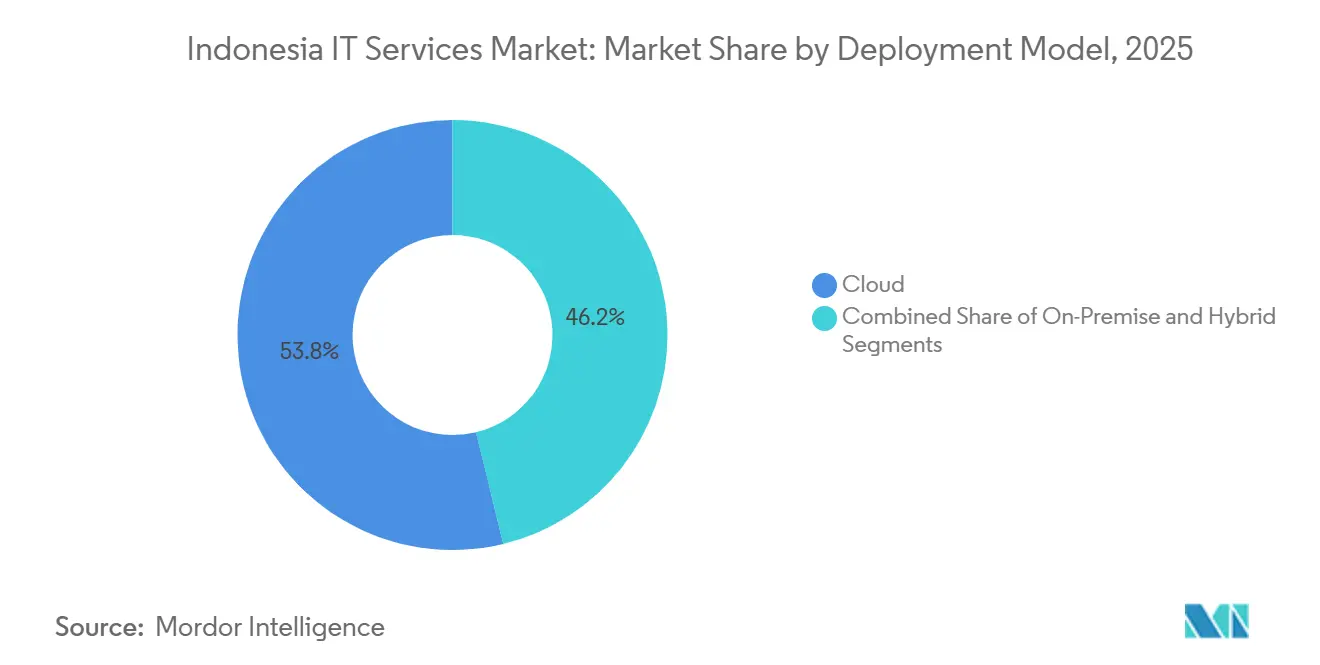

- Nach Bereitstellungsmodell trugen Cloud-Umgebungen 53,79 % des Umsatzes im Jahr 2025 bei, wobei hybride Architekturen mit einer CAGR von 12,83 % bis 2031 am schnellsten wachsen sollen.

- Nach Technologie generierte Cloud-Computing 27,81 % des Umsatzes im Jahr 2025, wobei Technologien für Künstliche Intelligenz und maschinelles Lernen im gleichen Zeitraum mit einer CAGR von 13,04 % am schnellsten wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen IT-Dienstleistungsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rasche unternehmensweite Digital-First-Strategien | +3.20% | National, konzentriert in Jakarta, Surabaya, Bandung | Mittelfristig (2–4 Jahre) |

| Anstieg der Migration zu Cloud-nativen Anwendungen | +2.80% | National, mit Jakarta und Batam als primären Cloud-Regionen | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize im Rahmen von „Making Indonesia 4.0” | +2.10% | National, mit Prioritätszonen in Java und Batam | Langfristig (≥ 4 Jahre) |

| Beschleunigte Expansion von Fintech und E-Commerce | +1.90% | National, städtische Zentren führen die Einführung an | Kurzfristig (≤ 2 Jahre) |

| Build-Operate-Transfer-Vereinbarungen für Rechenzentren mit staatseigenen Unternehmen | +1.40% | Jakarta, West-Java, Batam | Mittelfristig (2–4 Jahre) |

| Vorgeschriebenes inländisches Disaster-Recovery-Hosting für kritische Daten | +0.90% | National, compliance-getrieben in allen Sektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche unternehmensweite Digital-First-Strategien

Indonesische Unternehmen ersetzen nun schrittweise Upgrades durch ganzheitliche Überarbeitungen, die Cloud-ERP, Kundendatenplattformen und KI-gestützte Analysen in einheitliche Architekturen bündeln. Eine IBM-Umfrage aus dem Jahr 2025 ergab, dass 62 % der inländischen Unternehmen KI pilotieren, was deutlich über dem regionalen Durchschnitt liegt.[1]IBM Corporation, „Indonesia AI Adoption Study 2025”, ibm.com Digital-native Vorreiter wie GoTo Financial haben Mitte 2025 vollständige Cloud-Migrationen abgeschlossen und zeigen etablierten Unternehmen die Leistungslücke auf, die ohne eine durchgängige Modernisierung entsteht. Mehrjährige Managed-Services-Verträge begleiten diese Programme und sichern planbare Einnahmen sowie die Minderung von Volatilität bei Hardware-Erneuerungen. Zertifizierte Integratoren mit ISO-27001- und SOC-2-Dokumentation genießen einen Bietvorteil, da Banken und Telekommunikationsbetreiber strenge regulatorische Prüfungen bestehen müssen.[2]Bank Indonesia, „Bank Indonesia Regulation No.2/2024”, bi.go.id Infolgedessen betonen Dienstleister Consult-Build-Operate-Modelle, die eine langfristige Kundenbindung gewährleisten.

Anstieg der Migration zu Cloud-nativen Anwendungen

Die Erweiterung der Jakarta-Region von Google Cloud im Mai 2025 löste eine Welle von Microservices-Refactoring-Projekten aus, die Kubernetes- und Serverless-Kenntnisse erfordern.[3]Google Cloud, „Jakarta Region Expansion Announcement”, cloud.google.com Microsofts Zusage von USD 1,7 Milliarden, einschließlich der Schulung von 840.000 Indonesiern, signalisiert Vertrauen darin, dass die Nachfrage nach Platform-as-a-Service die Lift-and-Shift-Workloads übersteigen wird.[4]Microsoft Corporation, „USD 1.7 Billion Indonesia Investment Announcement”, microsoft.com Unternehmen, die Cloud-native Muster einführen, berichten von 20 % schnelleren Release-Zyklen und 50 % weniger ungeplanten Ausfallzeiten – Kennzahlen, die Premium-DevOps-Beratungsgebühren rechtfertigen. Die Bank-Indonesia-Verordnung Nr. 2/2024 verpflichtet Banken, Kernsysteme auf Cloud-Infrastruktur mit inländischer Datenspeicherung neu zu plattformieren, was den durchschnittlichen Projektwert verdreifacht. Erforderliche Zertifizierungen gemäß ISO 27001 erhöhen die Eintrittsbarrieren und konzentrieren margenstarke Arbeiten bei etablierten Integratoren.

Staatliche Anreize im Rahmen von „Making Indonesia 4.0”

Fiskalische Anreize im Zusammenhang mit Fertigung 4.0 zwingen Fabriken in der Automobil-, Elektronik- und Textilindustrie, Produktionslinien mit IoT, KI und digitalen Zwillingen zu digitalisieren. Der nationale KI-Fahrplan zielt darauf ab, bis 2029 jährlich 100.000 Spezialisten auszubilden, was eine inländische Talentpipeline schafft, die die langfristigen Lieferkosten senkt. Danantara, der Staatsfonds, reserviert Kapital für KI-Infrastruktur und verankert künftige Hyperscale-Anforderungen. Die vereinfachte Lizenzierung über das Online-Single-Submission-System verkürzt den Markteintritt, obwohl lokale Beschaffungsregeln je nach Provinz noch variieren. Die Präsidialverordnung Nr. 82/2022 schränkt den Lieferantenpool weiter ein, indem sie vorschreibt, dass kritische Informationsinfrastrukturen nur von Anbietern bezogen werden dürfen, die strenge Resilienzstandards erfüllen.

Beschleunigte Expansion von Fintech und E-Commerce

Der Bruttowert der Waren im indonesischen E-Commerce erreichte 2025 USD 71 Milliarden und ist auf dem Weg zu USD 95 Milliarden im Jahr 2026, was die veraltete IT überlastet und Einzelhändler zu cloudbasierten Auftragsverwaltungsplattformen drängt. Das digitale Zahlungsvolumen stieg 2025 auf USD 538 Milliarden und schafft eine hohe Nachfrage nach Betrugsanalysen und Echtzeit-Abwicklungsmaschinen. Fintech-Kreditgeber, die unter OJK-Regeln reguliert werden, setzen maschinelle Lernkreditmodelle ein und eröffnen Beratungsnischen rund um die Modellsteuerung. Die Konvergenz des Social-Commerce, exemplarisch durch TikTok-Shop-Integrationen, treibt Ausgaben für Omnichannel-Plattformen an, die Bestände in Echtzeit über physische und digitale Verkaufsstellen hinweg synchronisieren. Globale Integratoren haben reagiert, indem sie in Jakarta ansässige Fintech-Praxen gegründet haben, die auf schnelle MVP-Einführungen ausgerichtet sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anhaltender inländischer Fachkräftemangel in fortgeschrittenem Cloud-Computing und DevSecOps | -1.80% | National, akut in Städten der zweiten und dritten Reihe | Mittelfristig (2–4 Jahre) |

| Veraltete Legacy-Infrastruktur außerhalb der Städte der ersten Reihe | -1.30% | Provinzregionen, äußere Inseln | Langfristig (≥ 4 Jahre) |

| Fragmentierte provinzielle Beschaffungsstandards | -0.70% | Provinz- und Gemeindeebene | Mittelfristig (2–4 Jahre) |

| Steigende Stromtarife mit Auswirkungen auf die Hyperscale-Wirtschaftlichkeit | -0.50% | Jakarta, West-Java, Batam | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender inländischer Fachkräftemangel in fortgeschrittenem Cloud-Computing und DevSecOps

Fast die Hälfte der Großunternehmen berichtet von Engpässen bei Cloud-Sicherheitsexpertise trotz steigender KI-Einführung. Universitäten bilden weniger als 5.000 Cybersicherheitsabsolventen pro Jahr aus, während die Nationale Cyber- und Kryptografiebehörde im Jahr 2023 403 Millionen anomale Datenverkehrsereignisse verfolgte. Bis der KI-Fahrplan nennenswerte Kohorten liefert, importieren Integratoren expatriierte Talente zu zwei- bis dreifachen lokalen Gehältern, was die Margen drückt. Der Fachkräftemangel verlängert Projektzeitpläne, insbesondere für KMU-Kunden, die keine Premiumpreise absorbieren können. Anbieter sichern sich ab, indem sie Remote-Sicherheitsbetriebszentren an kostengünstigeren asiatischen Standorten eröffnen – ein Schritt, der Latenz- und Datensouveränitätsbedenken aufwirft.

Veraltete Legacy-Infrastruktur außerhalb der Städte der ersten Reihe

Jakarta und West-Java beherbergen etwa 80 % der nationalen Rechenzentrumskapazität, während die äußeren Inseln auf Ausrüstung aus der Zeit vor 2020 angewiesen sind, der die für das KI-Modelltraining erforderliche Dichte fehlt. Satellitenverbindungen erzeugen Latenzen von über 100 Millisekunden, was ERP-Einführungen und Telemedizin beeinträchtigt. Fragmentierte Beschaffung über 34 Provinzen zwingt Integratoren zur Duplizierung von Compliance-Unterlagen und verzögert den Projektstart um bis zu sechs Monate. Steigende industrielle Stromtarife verschlechtern die Hyperscale-Wirtschaftlichkeit an Provinzstandorten weiter. Ausführungsrisiken zeigen sich im Nationalen Rechenzentrum in Cikarang, das sein Onboarding-Ziel für Ministeriumssysteme im Juni 2025 verfehlte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Cloud und KI steigern den Umsatzmix

Cloud-Dienste und SaaS-Implementierung hielten 2025 einen Anteil von 29,47 % am Umsatz des indonesischen IT-Dienstleistungsmarkts und zeigen die starke Präferenz der Unternehmen für Nutzungspreismodelle gegenüber kapitalintensiven On-Premise-Bereitstellungen. Engagements im Bereich Künstliche Intelligenz und maschinelles Lernen wachsen jährlich um 12,55 %, da Banken, Einzelhändler und Hersteller Pilotmodelle in die Produktion überführen. IT-Beratung und -Implementierung bleibt grundlegend und führt Kunden durch Microservices-Neuarchitektur und Geschäftsprozessoptimierung. Business-Process-Outsourcing verlagert sich hin zu KI-gestützter Kreditvergabe und Schadenbearbeitung, was die Anbietermargen steigert. IT-Outsourcing und Managed Services sichern wiederkehrende Einnahmen, obwohl der Preiswettbewerb durch Offshore-Anbieter lokale Unternehmen unter Druck setzt, sich durch 24/7-Support in indonesischer Sprache und Vor-Ort-Reaktion zu differenzieren.

Andere Servicetypen, dominiert von der Legacy-Hardware-Reparatur, schrumpfen weiterhin, unterstützen jedoch noch immer unternehmenskritische Systeme, die nicht in einer einzigen Version migriert werden können. Telkomsigmas Schwenk von klassischer Integration zu Cloud-nativer Beratung sowie seine AWS- und Google-Cloud-Partnerzertifikate veranschaulichen, wie etablierte Unternehmen Portfolios auffrischen und gleichzeitig eingebettete Kundenstämme schützen können. Das Residenzmandat der Bank Indonesia beschleunigt den Wechsel von unbefristeten Lizenzen zu SaaS und positioniert Integratoren, die hybride Berechtigungen verwalten, für langfristige Relevanz. Da KI sich beschleunigt, wird Cloud- und Datenplattform-Expertise zum primären Türhüter für hochwertige Transformationsgeschäfte.

Nach Unternehmensgröße: Mittelstandsvolumen, Großunternehmenswert

Großunternehmen trugen 2025 61,29 % des Umsatzes im indonesischen IT-Dienstleistungsmarkt bei, was regulatorische Belastungen, größere IT-Bestände und die Kapazität zur Finanzierung von Projekten im Millionenbereich widerspiegelt. Banken, Telekommunikationsbetreiber und diversifizierte Konglomerate unterzeichnen Multi-Tower-Verträge, die Beratung, Migration und Managed Services für Laufzeiten von 3 bis 7 Jahren bündeln. Sie rationalisieren zunehmend ihre Lieferantenlisten und vergeben Kerntransformationsarbeiten an Unternehmen, die zertifizierte Sicherheitsrahmen und geprüfte Lieferprozesse anbieten.

KMU wachsen mit einer CAGR von 12,97 %, da staatliche digitale Gutscheinprogramme Beratungsgebühren ausgleichen und Cloud-Anbieter KMU-Preisstufen einführen. Typische Engagements konzentrieren sich auf Punktlösungen wie Bestands-SaaS oder IoT-fähige Maschinentelemetrie, wobei modulare Lieferung und schnelle Amortisation bevorzugt werden. Microsofts landesweite Kompetenzakademien fördern einen zukünftigen Pool cloud-fähiger KMU-Inhaber, während hybride Modelle Konnektivitätslücken in Provinzgebieten überbrücken. Die wachsende KMU-Chance veranlasst lokale Boutiquen, standardisierte Angebote mit Festpreisimplementierung zu bündeln, um die Erschwinglichkeit ohne tiefe Anpassung zu verbessern.

Nach Branche: BFSI dominiert, Gesundheitswesen beschleunigt sich

Banken, Finanzdienstleistungen und Versicherungen beanspruchten 2025 22,37 % der Ausgaben im indonesischen IT-Dienstleistungsmarkt, angetrieben durch Mandate zur Cloud-Einführung, Echtzeitzahlungen und Betrugsanalysen. Die Neugestaltung von Kernsystemen, regulatorische Prüfungen und kontinuierliche Sicherheitstests erzeugen eine stetige Nachfrage nach Beratungs- und Managed Services. Das digitale Zahlungsvolumen von USD 538 Milliarden im Jahr 2025 hält die Ausgaben für Abwicklungsmaschinen und Geldwäschebekämpfungsanalysen aufrecht.

Das Gesundheitswesen wächst mit einer CAGR von 12,75 %, da das Gesundheitsministerium 10.000 Einrichtungen an den SATUSEHAT-Datenaustausch anschließt. Krankenhäuser beschaffen elektronische Patientenakten, Telemedizin und Interoperabilitäts-Middleware, was Greenfield-Einnahmen für spezialisierte Integratoren schafft. Die Fertigung verfolgt Industrie-4.0-Programme mit Schwerpunkt auf vorausschauender Wartung und digitalen Zwillingen, obwohl die Einführung auf Automobil- und Elektronikcluster konzentriert ist. Staatsausgaben erfolgen im Rahmen des digitalen Regierungsrahmens SPBE, aber die provinzielle Fragmentierung dämpft den Maßstab. Einzelhandel und E-Commerce beeilen sich, Omnichannel-Plattformen einzusetzen, die Social-Commerce, Ladengeschäfte und Lagersysteme verbinden.

Nach Bereitstellungsmodell: Hybrid überbrückt Compliance und Skalierung

Cloud-Bereitstellungen machten 2025 53,79 % des Umsatzes aus und bestätigen den Wandel des indonesischen IT-Dienstleistungsmarkts hin zu Verbrauchsökonomie. Dennoch wachsen hybride Architekturen mit einer CAGR von 12,83 %, da das Datenschutzgesetz für personenbezogene Daten es ermöglicht, sensible Workloads lokal zu belassen, während Analysen öffentliche Clouds nutzen. Banken halten Core-Banking-Hosts auf privaten Clustern, während sie Kundeneinblicke in KI-Engines öffentlicher Clouds streamen.

Die Hybridkomplexität belohnt Integratoren, die in der Workload-Platzierung, Verschlüsselung und Richtlinienverwaltung in heterogenen Umgebungen versiert sind. Die zusätzlichen Jakarta-Zonen von Google Cloud ermöglichen es Unternehmen, regionale Disaster-Recovery-Paare zu entwerfen, ohne nationale Grenzen zu verlassen. On-Premise-Bestände bleiben in der Verteidigung und kritischen Infrastruktur bestehen, wo Air-Gap-Mandate gelten, aber viele fügen nun private Cloud-Orchestrierung hinzu, um Self-Service-Bereitstellung zu ermöglichen. Edge-Computing entwickelt sich als hybride Erweiterung für Fabrik- und Einzelhandelsstandorte, die eine Latenz von unter 20 Millisekunden erfordern.

Nach Technologie: KI und maschinelles Lernen übertreffen alle anderen Werkzeugsets

Cloud-Computing trug 2025 27,81 % des Umsatzes bei und umfasst IaaS, PaaS und Container-Orchestrierung. Künstliche Intelligenz und maschinelles Lernen wachsen jährlich um 13,04 %, da Unternehmen von Pilotprojekten zur Produktion übergehen, was die Nachfrage nach Datentechnik, Modellvalidierung und kontinuierlichem Nachtraining antreibt. Cybersicherheitsdienste beschleunigen sich parallel zu steigenden Vorfallszahlen und strengeren Prüfungsregimen der Nationalen Cyber- und Kryptografiebehörde.

Internet-der-Dinge-Bereitstellungen in Fertigung und Logistik erschließen vorausschauende Wartung und Asset-Tracking, obwohl hohe Vorabsensorkosten die Einführung auf größere Unternehmen beschränken. Big-Data-Plattformen unterstützen KI, wobei Organisationen in Datenseen und Governance-Rahmen investieren. Blockchain bleibt eine Nische, beschränkt auf Pilotprojekte in der Lieferkettennachverfolgung und digitalen Identität, aber eine potenzielle digitale Zentralbankwährung könnte seine Rolle ausweiten. Robotergestützte Prozessautomatisierung und Low-Code-Tools demokratisieren die Workflow-Erstellung und verändern die erforderlichen Kompetenzprofile für zukünftige Berater.

Geografische Analyse

Jakarta und West-Java machen etwa 80 % der Größe des indonesischen IT-Dienstleistungsmarkts aus, angetrieben durch die Konzentration von Banken, Ministerien und multinationalen Hauptsitzen. Batam ist ein aufstrebendes sekundäres Zentrum, das die Nähe zu Unterseekabeln nach Singapur für grenzüberschreitende Latenzvorteile nutzt. Das Tier-4-Nationales Rechenzentrum in Cikarang, das 40 Petabyte beherbergen soll, bleibt trotz Onboarding-Verzögerungen entscheidend für die künftige Konsolidierung des öffentlichen Sektors.

Surabaya und Bandung bilden tertiäre Cluster, die regionale Unternehmen versorgen, hinken Jakarta jedoch um drei bis fünf Jahre bei Leistungsdichte und Netzwerkredundanz hinterher. Äußere Inseln wie Kalimantan und Sulawesi sind auf Satelliten-Backhaul angewiesen, was Telemedizin und Echtzeit-Analysen einschränkt, obwohl das Palapa-Ring-Glasfaserprojekt darauf abzielt, die digitale Kluft zu verringern. Die provinzielle Beschaffungsfragmentierung verlängert Verkaufszyklen und veranlasst Anbieter, Compliance-Teams zu zentralisieren.

Edge-Computing-Pilotprojekte in Städten der zweiten Reihe verarbeiten industrielle IoT-Daten lokal, senken Backhaul-Kosten und erfüllen Latenzanforderungen. Die mit erneuerbaren Energien betriebenen Hyperscale-Campusse in Batam und Bekasi helfen, steigende Stromtarife zu mildern, doch die Stromverfügbarkeit bleibt ein limitierender Faktor für Kapazitäten jenseits von Java. Microsofts Kompetenzinvestitionen in mehreren Provinzen sollen Talentungleichgewichte abbauen, obwohl erste Kohorten noch immer um Java-basierte Universitäten konzentriert sind. Mit der Verbreitung von Infrastruktur und Fachkenntnissen sollten regionale Chancen über Jakartas Einflussbereich hinaus reifen.

Wettbewerbslandschaft

Der indonesische IT-Dienstleistungsmarkt weist eine moderate Konzentration auf: Telkomsigma kontrolliert knapp über 11 % der digitalen Dienste durch Ministeriumspartnerschaften, während Accenture Anfang 2025 62 Transformationsgeschäfte über USD 100 Millionen abschloss. Globale Unternehmen wie IBM, Microsoft und TCS differenzieren sich durch proprietäre KI-Toolkits und Branchenbeschleuniger, die Modernisierungsfahrpläne beschleunigen. Lokale Integratoren Metrodata Electronics und Multipolar Technology nutzen stadtweite Servicepunkte an über 130 Standorten, um KMU-Verträge zu gewinnen, die für globale Wettbewerber unerreichbar sind.

Partnerschaftsökosysteme mit AWS, Google Cloud und Microsoft Azure stellen den wichtigsten Wettbewerbshebel dar, der Lift-and-Shift-Migrationen zur Ware macht, aber Anwendungsmodernisierung und verwaltete Sicherheit mit Premiumpreisen versieht. Kleinere Herausforderer wie Biznet Gio und Cloud4C gewinnen mittelständische Kunden mit verbrauchsbasierter Preisgestaltung und schlüsselfertigen SaaS-Blaupausen. Der regulatorische Schwerpunkt auf ISO-27001- und SOC-2-Compliance filtert nicht zertifizierte Anbieter heraus und erhöht implizit die Eintrittsbarrieren.

Weißflecken-Chancen umfassen Edge-Knoten für Fabrik-IoT, souveräne KI-Infrastruktur und hybride Orchestrierung in regulierten Branchen. Nvidias Allianz mit Indosat legt die Grundlage für die Hochleistungs-KI-Infrastrukturschicht und veranlasst Dienstleistungspartner, Modelltrainingsangebote aufzubauen. Steigende Stromtarife belasten die Hyperscale-Rendite und motivieren Betreiber, Flüssigkühlung und Kaufverträge für erneuerbare Energien zu erkunden, die zu gebündelten Beratungsmöglichkeiten werden können.

Marktführer im indonesischen IT-Dienstleistungsmarkt

PT Telekomunikasi Indonesia Tbk (Telkomsigma)

PT Multipolar Technology Tbk

PT Mitra Integrasi Informatika (MII)

PT Metrodata Electronics Tbk

PT Phintraco Technology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Amazon Kuiper verpflichtete sich zu USD 20 Millionen für den Bau von sechs Gateway-Stationen für Satelliten im niedrigen Erdorbit und legte damit den Grundstein für eine landesweite Internetversorgung in abgelegenen Gebieten.

- Februar 2025: TikTok schloss eine Fusion mit einem 75-%-Anteil an Tokopedia ab und verpflichtete sich zu USD 1,5 Milliarden für die Erweiterung der kombinierten E-Commerce-Plattform.

- Januar 2025: PT Pegadaian erreichte eine Systemverfügbarkeit von 99,99 % durch eine Nutanix-Hybrid-Cloud-Bereitstellung, die die Datenbankbereitstellung auf unter 90 Minuten reduzierte.

- September 2024: Alibaba stimmte zu, GoTo-Workloads für mindestens fünf Jahre auf Alibaba Cloud zu betreiben und zukünftige KI- und Analysebereitstellungen zu sichern.

Berichtsumfang des indonesischen IT-Dienstleistungsmarkts

Der Bericht über den indonesischen IT-Dienstleistungsmarkt ist segmentiert nach Servicetyp (IT-Beratung und -Implementierung, Business-Process-Outsourcing-Dienste, IT-Outsourcing und Managed Services, Cloud-Dienste und SaaS-Implementierung, andere Servicetypen), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Branche (BFSI, IT und Telekommunikation, Fertigung, Gesundheitswesen, Regierung und öffentlicher Sektor, Einzelhandel und E-Commerce, Energie und Versorgungsunternehmen, Bildung, andere Branchen), Bereitstellungsmodell (On-Premise, Cloud, Hybrid), Technologie (Cloud-Computing, Künstliche Intelligenz und maschinelles Lernen, Internet der Dinge, Cybersicherheitsdienste, Big Data und Analysen, Blockchain und aufkommende Technologien, andere Technologien) sowie Geografie (Indonesien). Die Marktprognosen werden in Werten (USD) angegeben.

| IT-Beratung und -Implementierung |

| Business-Process-Outsourcing-Dienste |

| IT-Outsourcing und Managed Services |

| Cloud-Dienste und SaaS-Implementierung |

| Andere Servicetypen |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| IT und Telekommunikation |

| Fertigung |

| Gesundheitswesen |

| Regierung und öffentlicher Sektor |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Bildung |

| Andere Branchen |

| On-Premise |

| Cloud |

| Hybrid |

| Cloud-Computing |

| Künstliche Intelligenz und maschinelles Lernen |

| Internet der Dinge |

| Cybersicherheitsdienste |

| Big Data und Analysen |

| Blockchain und aufkommende Technologien |

| Andere Technologien |

| Nach Servicetyp | IT-Beratung und -Implementierung |

| Business-Process-Outsourcing-Dienste | |

| IT-Outsourcing und Managed Services | |

| Cloud-Dienste und SaaS-Implementierung | |

| Andere Servicetypen | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Branche | BFSI |

| IT und Telekommunikation | |

| Fertigung | |

| Gesundheitswesen | |

| Regierung und öffentlicher Sektor | |

| Einzelhandel und E-Commerce | |

| Energie und Versorgungsunternehmen | |

| Bildung | |

| Andere Branchen | |

| Nach Bereitstellungsmodell | On-Premise |

| Cloud | |

| Hybrid | |

| Nach Technologie | Cloud-Computing |

| Künstliche Intelligenz und maschinelles Lernen | |

| Internet der Dinge | |

| Cybersicherheitsdienste | |

| Big Data und Analysen | |

| Blockchain und aufkommende Technologien | |

| Andere Technologien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische IT-Dienstleistungsmarkt im Jahr 2026?

Die Größe des indonesischen IT-Dienstleistungsmarkts wird für 2026 auf USD 5,41 Milliarden prognostiziert und ist auf dem Weg zu USD 9,52 Milliarden bis 2031.

Welche Kundengruppe wächst am schnellsten?

Kleine und mittlere Unternehmen sollen bis 2031 mit einer CAGR von 12,97 % wachsen und damit das Wachstum von Großunternehmen übertreffen.

Warum gewinnen hybride Bereitstellungen an Popularität?

Hybride Architekturen ermöglichen es Organisationen, sensible Daten lokal zu halten, um Residenzanforderungen zu erfüllen, während Analysen in kosteneffiziente öffentliche Clouds verlagert werden.

Was treibt den Anstieg bei KI- und maschinellen Lerndiensten an?

Banken, Einzelhändler und Hersteller überführen generative KI-Pilotprojekte in die Produktion und steigern die Nachfrage nach Datentechnik, Modellsteuerung und Nachtraining-Diensten.

Wer hält den größten Anteil an Indonesiens digitalen Diensten?

Telkomsigma hält knapp über 11 % des digitalen Segments und nutzt exklusive Partnerschaften mit staatlichen Ministerien und Unternehmen.

Was ist das wichtigste Wachstumshemmnis außerhalb Jakartas?

Veraltete Rechenzentrumsinfrastruktur und begrenzte Konnektivität auf den äußeren Inseln erhöhen die Latenz und schränken die Einführung von Echtzeit-Anwendungen ein.

Seite zuletzt aktualisiert am: