Marktgröße und Marktanteil des IT-Dienstleistungsmarktes in Südkorea

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

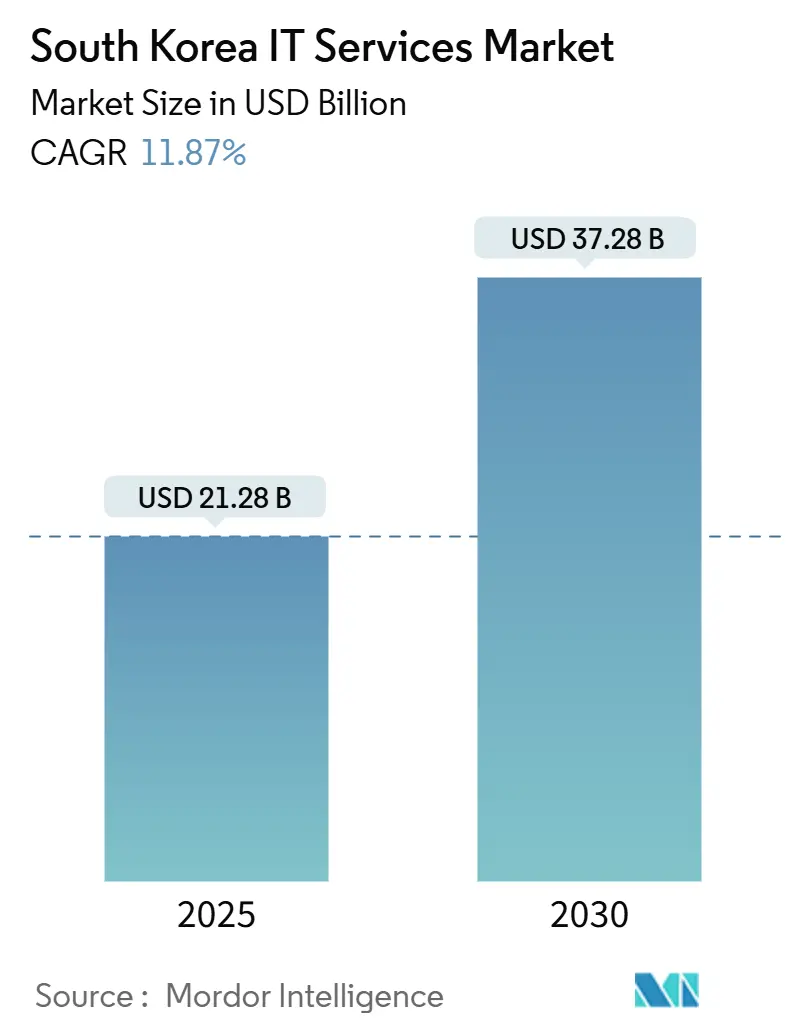

| Marktgröße (2025) | 21.28 Milliarden US-Dollar |

| Marktgröße (2030) | 37.28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des IT-Dienstleistungsmarktes in Südkorea von Mordor Intelligence

Die Marktgröße des IT-Dienstleistungsmarktes in Südkorea beläuft sich im Jahr 2025 auf 29,92 Milliarden USD und wird voraussichtlich mit einer CAGR von 12,38 % auf 53,63 Milliarden USD bis 2030 wachsen. Eine robuste staatliche Digitalplattformstrategie, anhaltende Investitionen in 5G und KI sowie der Markteintritt von Hyperscalern stützen diese starke Entwicklung. Die politisch gesteuerte Cloud-Migration validiert Sicherheitsstandards und beschleunigt die Akzeptanz im privaten Sektor. Die rasche Ausweitung von Edge- und privaten 5G-Anwendungsfällen stimuliert die Nachfrage nach Plattformen mit geringer Latenz, während Datensouveränitätsvorschriften die Einnahmen aus verwalteten Sicherheitsdiensten steigern. Wachsende Offshore-Lieferung gleicht lokale Talentengpässe aus und unterstützt die Kostenwettbewerbsfähigkeit im IT-Dienstleistungsmarkt Südkoreas. Der Wettbewerbsdruck steigt, da AWS, Microsoft und Google inländische Zertifizierungen erhalten und regulierte Arbeitslasten anvisieren, was Chaebol-Tochtergesellschaften dazu veranlasst, ihre KI- und branchenspezifische Expertise zu vertiefen.[1]Ministerium für Inneres und Sicherheit, „Leitlinien zur Nutzung und Sicherheit von Cloud-Computing-Diensten”, mois.go.kr

Wichtigste Erkenntnisse des Berichts

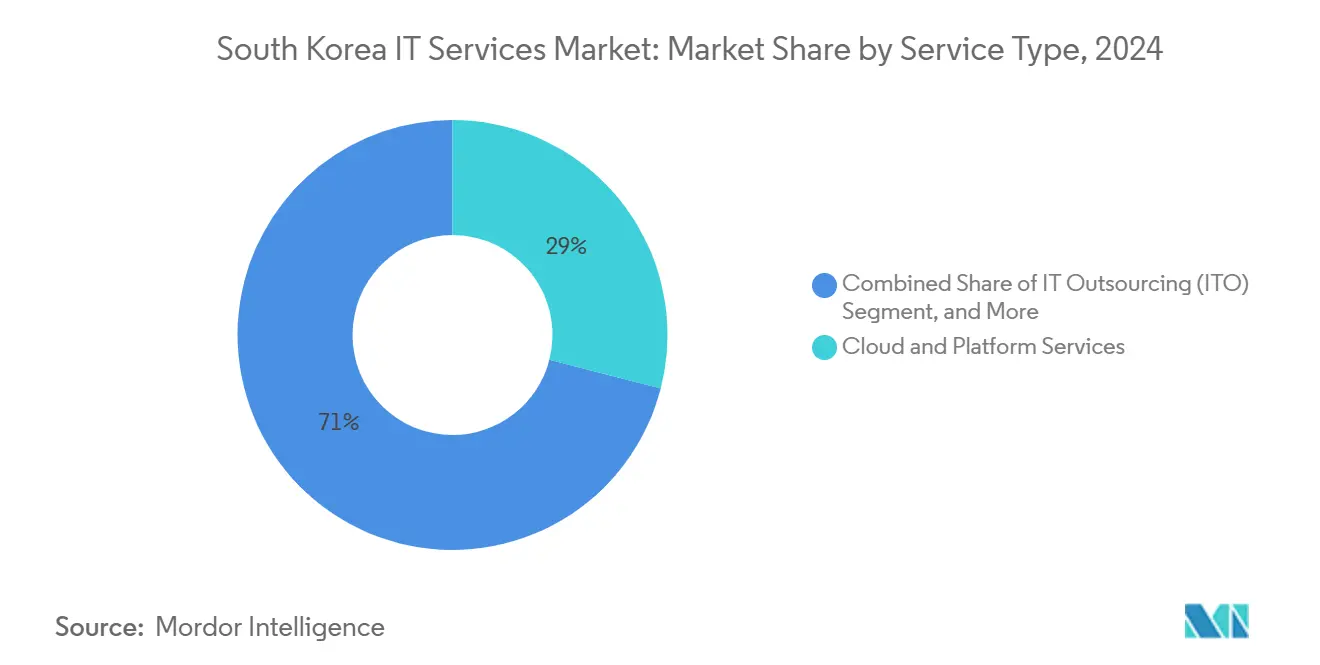

- Nach Dienstleistungsart führten Cloud- und Plattformdienste im Jahr 2024 mit einem Umsatzanteil von 29 %; verwaltete Sicherheitsdienste verzeichnen bis 2030 eine CAGR von 16,9 %.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 61 % am IT-Dienstleistungsmarkt Südkoreas, während KMU bis 2030 voraussichtlich mit einer CAGR von 15,2 % wachsen werden.

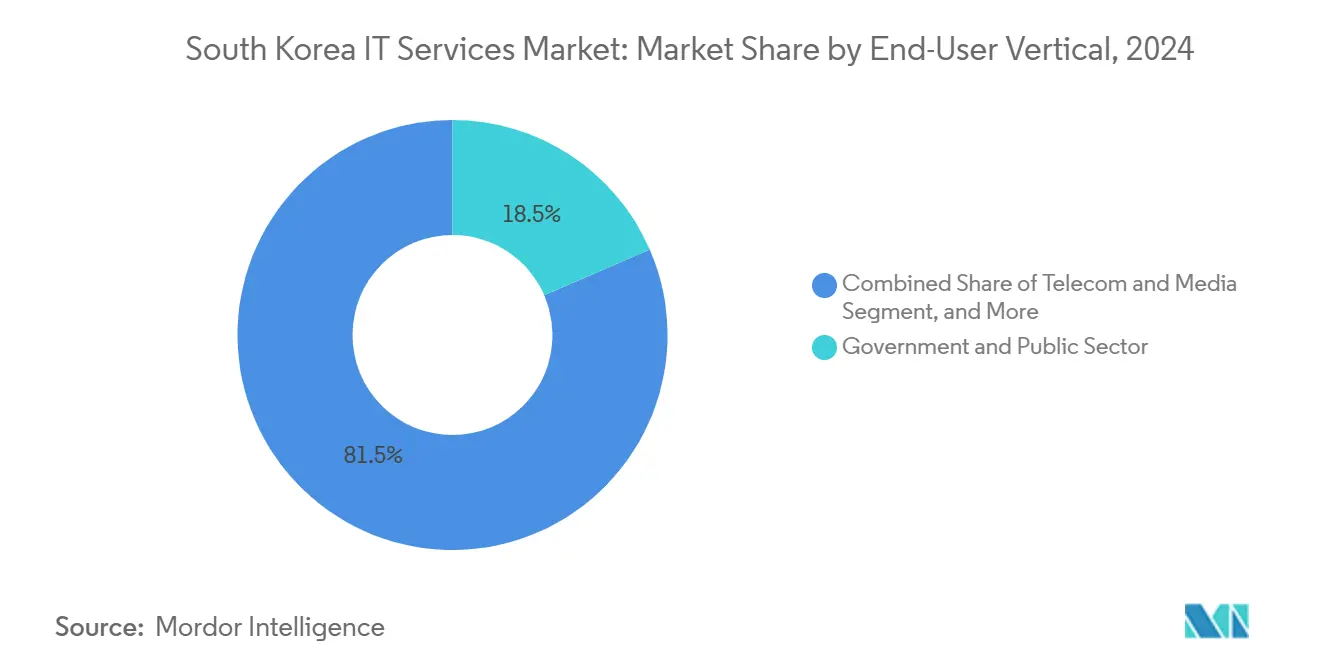

- Nach Endnutzerbranche entfiel im Jahr 2024 ein Anteil von 18,5 % der Marktgröße des IT-Dienstleistungsmarktes Südkoreas auf den Regierungs- und öffentlichen Sektor; Gesundheitswesen und Biowissenschaften werden voraussichtlich bis 2030 mit einer CAGR von 15,74 % wachsen.

- Nach Bereitstellungsmodell entfiel im Jahr 2024 ein Anteil von 54 % der Marktgröße des IT-Dienstleistungsmarktes Südkoreas auf die Onshore-Lieferung, während die Offshore-Lieferung zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 15,94 % wachsen wird.

Trends und Erkenntnisse des IT-Dienstleistungsmarktes in Südkorea

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Politik der öffentlichen Hand im Rahmen der „Digitalen Plattformregierung” | +3.20% | National, konzentriert im Großraum Seoul | Mittelfristig (2–4 Jahre) |

| 5G/KI-Konvergenzprojekte aus dem Anstieg des Forschungs- und Entwicklungsbudgets des MSIT | +2.80% | National, mit frühem Einsatz in den Smart Cities Busan und Incheon | Langfristig (≥ 4 Jahre) |

| Digitale Innovationssubventionen und Steuergutschriften für KMU | +2.10% | National, stärkste Akzeptanz in den Fertigungszentren Gyeonggi und Daegu | Kurzfristig (≤ 2 Jahre) |

| Wettlauf um die Lokalisierung generativer KI unter Hyperscalern und Chaebol | +1.90% | Korridor Seoul-Incheon, Ausweitung auf die Verwaltungsstadt Sejong | Mittelfristig (2–4 Jahre) |

| Rückverlagerung der Halbleiterlieferkette mit Bedarf an lokaler IT-Expertise | +1.60% | Provinz Gyeonggi, Industriezonen in Chungcheongnam-do | Langfristig (≥ 4 Jahre) |

| Datensouveränitäts-Compliance steigert Einnahmen aus verwalteten Sicherheitsdiensten | +1.40% | National, mit regulatorischer Aufsicht aus Seoul | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Politik der öffentlichen Hand im Rahmen der Digitalen Plattformregierung

Die vorgeschriebene Migration von 10.000 öffentlichen Informationssystemen auf eine Cloud-native Architektur bis 2030 sichert eine mehrjährige Nachfrage nach Systemintegration und verwalteten Diensten.[2]Ausschuss für die Digitale Plattformregierung, „Leitfaden zur groß angelegten KI-Einführung im öffentlichen Sektor”, dpg.go.kr Allein für 2025 sind 430 Milliarden KRW vorgesehen, was die Beschaffungszyklen beschleunigt. Samsung SDS gewann hochkarätige Aufträge für die Big-Data-Plattform der Nationalversammlung und das gemeinsame System der Kommunalverwaltung, wodurch der Cloud-Umsatz im Jahr 2024 auf 2,32 Billionen KRW stieg. Sicherheitsrahmen des öffentlichen Sektors werden schnell zu De-facto-Standards für private Unternehmen, was Bewertungszeiträume verkürzt und eine breitere Akzeptanz im IT-Dienstleistungsmarkt Südkoreas stimuliert. FedRAMP-ähnliche Zertifizierungswege ermöglichen eine schnellere Anbieteraufnahme, während die Sichtbarkeit von Cloud-Migrations-KPIs die IT-Ausgabenpläne der Provinzen beeinflusst.

5G-KI-Konvergenz aus dem Anstieg der Forschungs- und Entwicklungsausgaben des MSIT

Das KRW 625,3 Milliarden umfassende K-Network-2030-Programm des MSIT finanziert die Forschung der nächsten Generation zu 6G sowie unmittelbare 5G-KI-Pilotprojekte.[3]Ministerium für Wissenschaft und IKT, „K-Network-2030-Strategie”, msit.go.kr Die Allianz von KT mit Microsoft integriert private 5G-Slices und Azure-KI für die Smart-Factory-Steuerung und demonstriert Orchestrierung mit geringer Latenz. Nokia und Megazone Cloud demonstrieren AWS-basierte industrielle Edge-Lösungen, die die Zykluszeit für maschinelle Bildanalyse auf unter 25 Millisekunden reduzieren. Naver Cloud erweitert die Rechenzentrumskapazität, um wachsende Inferenz-Arbeitslasten zu bewältigen, während Optimierungen auf Chip-Ebene den Stromverbrauch um 18 % senken. Diese konvergierten Projekte schaffen spezialisierte Nachfrage nach Edge-Beratung, Standorterhebungsdiensten und Sicherheit auf Carrier-Niveau im IT-Dienstleistungsmarkt Südkoreas.

Digitale Innovationssubventionen für KMU

Das Ministerium für KMU und Startups stellt 15,2 Billionen KRW bereit, um die Einführung von Cloud und KI zu fördern, einschließlich Zuschüssen von bis zu 50 Millionen KRW pro Unternehmen. Die Subventionsrichtlinien priorisieren KMU in den Bereichen Fertigung, Logistik und Gesundheitswesen und senken die anfänglichen Migrationskosten. LG Electronics positioniert sein Smart-Factory-Lösungsportfolio, um bis 2030 einen Umsatz von 1 Billion KRW zu erzielen. Naver Cloud berichtet, dass 68 % der CSAP-zertifizierten KMU auf seiner Plattform betrieben werden, was auf eine durchschnittliche Infrastrukturkostenunterstützung von 5 Millionen KRW pro Einsatz zurückzuführen ist. Beschleunigte Beschaffungszyklen bei KMU verbreitern den IT-Dienstleistungsmarkt Südkoreas und mindern die historische Überabhängigkeit von Unternehmensverträgen.

Wettlauf um die Lokalisierung generativer KI

Navers HyperCLOVA X erreicht die Gewinnschwelle und sichert sich den Auftrag der Bank of Korea für eine finanzspezifische KI-Plattform. Als Reaktion darauf stellt AWS 7,9 Billionen KRW für den Ausbau von Rechenzentren bereit, während Microsoft und Google koreanischsprachige Basismodelle einführen. Inländische Telekommunikationsunternehmen bilden Allianzen für souveräne Clouds, um Compliance-Bedenken zu begegnen. Diese Schritte erweitern die Infrastruktur-Fußabdrücke, reduzieren die Modelllatenz und diversifizieren die KI-Anbieteroptionen. Lokalisierte generative KI-Kerne ermöglichen Anwendungsfälle von der Risikozeichnung bis zur klinischen Entscheidungsunterstützung, stärken das inländische geistige Eigentum und verankern neue Umsatzpools im IT-Dienstleistungsmarkt Südkoreas.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an erfahrenen Cloud- und Cybersicherheitsfachkräften | -2.30% | National, am stärksten im Technologiekorridor Seoul | Langfristig (≥ 4 Jahre) |

| Margendruck durch Preiskämpfe der Hyperscaler | -1.80% | National, alle Dienstleister betreffend | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit beim bevorstehenden KI-Rahmengesetz | -1.20% | National, mit regulatorischer Aufsicht aus Seoul | Kurzfristig (≤ 2 Jahre) |

| Haftungsrisiken bei ergebnisbasierten Managed-Service-Verträgen | -0.90% | National, konzentriert in Großunternehmenssegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an erfahrenen Cloud- und Cybersicherheitsfachkräften

Das Korea Development Institute prognostiziert innerhalb von fünf Jahren ein Defizit von mehr als 50.000 fortgeschrittenen IT-Fachkräften, wobei nur 618 promovierte Ingenieure auf KI-Gebiete spezialisiert sind. Die koreanische Niederlassung von FPT Software steigerte ihren inländischen Umsatz zwischen 2022 und 2023 um 65 %, indem sie Nearshore-Talente zu Preisen anbot, die 70 % unter dem lokalen Durchschnitt lagen. Naver erhöht die Vergütungspakete für Entwickler, während Mobile C&C kambodschanische Lieferzentren einrichtet, um kostengünstige Mitarbeiter zu gewinnen. Anhaltende Knappheit treibt die Lohnkosten in die Höhe und schmälert die Projektmargen im IT-Dienstleistungsmarkt Südkoreas.

Margendruck durch Preiskämpfe der Hyperscaler

Die CSAP-Zertifizierung ermöglicht es AWS, Microsoft und Google, für öffentliche Arbeitslasten zu bieten, was inländische Anbieter zwingt, Infrastrukturdienste um bis zu 40 % zu rabattieren. Kakao und SK Telecom reagieren mit aggressiven Aktionen, was die Rentabilität des Commodity-Hostings untergräbt. Unabhängige MSPs schwenken auf wertschöpfende DevOps- und FinOps-Beratung um, doch steigende Cloud-Guthaben und Rabattstrukturen halten die Bruttomargen niedrig. Anhaltender Preisdruck riskiert, Kapitalinvestitionen aufzuschieben und das kurzfristige Umsatzwachstum zu dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Cloud-Plattformen treiben die digitale Transformation voran

Cloud- und Plattformdienste generierten 29 % des Umsatzes im Jahr 2024 und unterstreichen den strukturellen Wandel hin zu skalierbarer Infrastruktur innerhalb der Marktgröße des IT-Dienstleistungsmarktes Südkoreas. Verwaltete Sicherheitsdienste verzeichneten trotz geringerer Größe eine CAGR von 16,9 % und profitieren von einer wellenartigen Nachfrage im Zusammenhang mit Zero-Trust-Frameworks. Samsung SDS meldete Cloud-Umsätze von 2,32 Billionen KRW, ein Plus von 23,5 %, während LG CNS 3,35 Billionen KRW aus Cloud- und KI-Lösungen verbuchte, was 56 % des Umsatzes entspricht. Regulatorische CSAP-Erneuerungen verlängern die Vertragslaufzeiten und verankern mehrjährige Serviceverträge. Mittelgroße Anbieter sichern sich Nischenmöglichkeiten durch Kubernetes-Migration, Data-Mesh-Design und Observability-Werkzeuge und bereichern so den Dienstleistungsmix im IT-Dienstleistungsmarkt Südkoreas.

Das Wachstum bei verwalteten Sicherheitsdiensten steht im Einklang mit der sich entwickelnden Bedrohungslandschaft und Datenlokalisierungsgesetzen. MSSPs integrieren KI-gestützte Bedrohungsjagd und OT-Sicherheitsmodule und erschließen Cross-Selling-Möglichkeiten in Fertigung und Energie. Die Compliance-Beratung weitet sich aus, da KISA die Multi-Cloud-Prüfkriterien aktualisiert. Insgesamt beschleunigen die Dynamiken nach Dienstleistungsart die Cloud-First-Modernisierung und stärken die Akzeptanz digitaler Plattformen im ganzen Land.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Digitalisierung von KMU beschleunigt sich

Großunternehmen trugen 61 % der Ausgaben im Jahr 2024 bei, doch KMU erzielen bis 2030 eine überlegene CAGR von 15,2 % und erweitern den adressierbaren Umfang des IT-Dienstleistungsmarktes Südkoreas. Staatliche Zuschüsse gleichen Migrationskosten aus und verkürzen die Amortisationszeiten, wodurch latente Nachfrage bei Fabriken und Großhändlern erschlossen wird. Das KMU-Portfolio von Naver Cloud beherbergt nun 68 % der CSAP-zertifizierten Kunden, was die subventionsgetriebene Akzeptanz widerspiegelt.

Großunternehmen verfolgen komplexe Integrationen, wie etwa der maritime digitale Zwilling von HD Hyundai, der auf HyperCLOVA X aufgebaut ist und über 200 Millionen Datenpunkte verarbeitet. KMU tendieren zu Software als Dienst und verwalteten Cloud-Paketen, wobei die Samsung Smart-Factory Academy für Teilnehmer einen Durchsatzgewinn von 25 % meldet. Die steigende KMU-Akzeptanz verteilt die regionale Nachfrage und diversifiziert die Einnahmequellen in der IT-Dienstleistungsbranche Südkoreas.

Nach Endnutzerbranche: Gesundheitsinnovation führt das Wachstum an

Der Regierungs- und öffentliche Sektor hielt 2024 einen Anteil von 18,5 % am Umsatz und profitierte vom Rollout der Digitalen Plattformregierung, während Gesundheitswesen und Biowissenschaften voraussichtlich mit einer CAGR von 15,74 % wachsen werden – die am schnellsten wachsende Branche im IT-Dienstleistungsmarkt Südkoreas. Das Samsung Medical Center erreichte HIMSS-Stufe 7 und setzte RPA ein, das die Dokumentenausstellungszeit auf fünf Minuten ohne Fehler reduzierte. Das Dr.-Answer-2.0-Konsortium mobilisiert 30 Krankenhäuser und 19 IKT-Unternehmen, um unter MSIT-Förderung KI-Medizinprodukte zu entwickeln.

Die Fertigung bleibt durch Smart-Factory-Reformen zentral, wobei LG Electronics einen Lösungsumsatz von 1 Billion KRW anstrebt und POSCO DX KI in die Stahlproduktion integriert. Die BFSI-Branche führt private große Sprachmodelle ein, da K-Bank KT- und Upstage-Modelle für die Risikoanalyse einführt. Die Branchendiversifizierung stärkt die Resilienz und hält den IT-Dienstleistungsmarkt Südkoreas im Einklang mit den nationalen Industrieprioritäten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Offshore-Wachstum angesichts von Talentengpässen

Die Onshore-Lieferung behielt 2024 einen Anteil von 54 % aufgrund von Datensouveränitäts- und Compliance-Anforderungen, doch die Offshore-Lieferung soll bis 2030 mit einer CAGR von 15,94 % wachsen. Der koreanische Umsatz von FPT Software stieg 2023 auf 32,9 Milliarden KRW und verdeutlicht den Kostensenkungsimpuls. Vietnamesische und kambodschanische Zentren liefern wettbewerbsfähige Codequalität, ergänzt durch koreanischsprachige Projektmanager zur Sicherstellung der kulturellen Ausrichtung. Nearshore-Allianzen, wie die Zusammenarbeit von Naver Cloud mit dem in Singapur ansässigen StarHub, unterstützen regionale Multi-Cloud-Rollouts.

Hybridmodelle kombinieren lokale Aufsicht mit Auslandsausführung, erfüllen KISA-Sicherheitsprüfungen und lindern gleichzeitig Personalengpässe. Anbieter investieren in sichere VPN-Gateways, verschlüsselte Code-Repositories und gemeinsame Schulungsprogramme, um Qualitätssicherung zu stärken und die Offshore-Skalierbarkeit in der IT-Dienstleistungsbranche Südkoreas aufrechtzuerhalten.

Geografische Analyse

Der Korridor Seoul-Incheon konzentriert 54 % der inländischen Nachfrage, angetrieben durch Hyperscale-Rechenzentren, Ministerien und Hauptsitze von Konglomeraten. Kontinuierliche Metro-Edge-Upgrades senken die Latenz für KI-Arbeitslasten und katalysieren weitere Ausgaben im IT-Dienstleistungsmarkt Südkoreas. Die Provinz Gyeonggi verankert die Digitalisierung der Fertigung und beherbergt LG-Smart-Factory-Rollouts sowie POSCO-DX-KI-Installationen zur Optimierung des Stahldurchsatzes. Busan und Incheon fungieren als Live-5G-KI-Testfelder, die im Rahmen von K-Network 2030 finanziert werden und Smart-Port- sowie Logistikpiloten ermöglichen.

Die Verwaltungsstadt Sejong beherbergt die Kernoperationen der Digitalen Plattformregierung und schafft einen aufstrebenden öffentlichen Cloud-Cluster. Die Halbleiterparks in Chungcheongnam-do übernehmen fortschrittliche Prozessleitsysteme und stimulieren Nischen-MES- und industrielle IoT-Dienste. Die Maschinenzentren in Daegu und die Automobilwerke in Ulsan implementieren softwaredefinierte Robotik und nutzen Fördermittel, um Qualifikationslücken zu schließen. International weitet Naver Cloud seinen Einfluss über Intel- und StarHub-Partnerschaften nach Südostasien aus und exportiert koreanische Compliance-Vorlagen in benachbarte Märkte. Die geografiespezifische Nachfrage unterstreicht ein ausgewogenes regionales Wachstum im IT-Dienstleistungsmarkt Südkoreas.

Wettbewerbslandschaft

Der IT-Dienstleistungsmarkt Südkoreas weist eine moderate Konzentration auf, da globale Hyperscaler inländische Marktführer herausfordern. Samsung SDS führt bei verwalteten Cloud-Diensten und belegt den zweiten Platz bei öffentlichen Cloud-Diensten und meldete für 2024 einen Umsatz von 13,83 Billionen KRW, wobei Cloud 2,32 Billionen KRW beisteuerte, ein Plus von 23,5 %. LG CNS erzielte 5,98 Billionen KRW und nahm bei seinem Börsengang 2025 827 Millionen USD ein, um die KI-Expansion zu finanzieren. Naver Cloud, profitabel mit HyperCLOVA X, sicherte sich den Auftrag der Bank of Korea für generative KI und stärkte damit die Glaubwürdigkeit als souveräne Cloud.[4]Bank of Korea, „Vertrag über generative KI-Plattform”, bok.or.kr

SK Shieldus dominiert den Bereich verwalteter Sicherheitsdienste mit Tier-3-SOC-Abdeckung, während KT Microsoft-Azure-Stacks integriert, um die private 5G-Nachfrage zu nutzen. CJ OliveNetworks erlangte die AWS-DevOps-Kompetenz und kooperiert mit Naver Cloud, um den MSP-Umsatz zu verdoppeln. Ausländische Anbieter erhalten CSAP-Zertifizierungen – Microsoft als Erster, gefolgt von Google und AWS – was historische Markteintrittsbarrieren abbaut und Preisdruck auslöst. Die Wettbewerbsdynamik dreht sich nun um vertikale KI-Beschleuniger, Compliance-Werkzeuge und souveräne Datenoptionen, was die Servicedifferenzierung im IT-Dienstleistungsmarkt Südkoreas schärft.

Führende Unternehmen der IT-Dienstleistungsbranche Südkoreas

Samsung SDS Co., Ltd.

LG CNS Co., Ltd.

SK Inc. C&C

KT Corporation (KT Cloud & Security)

Naver Cloud Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: LG CNS schloss erfolgreich seinen Börsengang am KOSPI ab und nahm 827 Millionen USD bei einer Bewertung von 4,1 Milliarden USD ein, was die globale KI- und Cloud-Expansion ermöglicht.

- Januar 2025: Samsung SDS gab einen Umsatz von 13,83 Billionen KRW für 2024 bekannt, wobei Cloud-Dienste um 23,5 % auf 2,32 Billionen KRW stiegen.

- Dezember 2024: Die koreanische Nationalversammlung verabschiedete das KI-Rahmengesetz, das ab Januar 2026 in Kraft tritt und Governance-Anforderungen für die Einführung von Unternehmens-KI festlegt.

- September 2024: KT und Microsoft stellten eine milliardenschwere KI-Partnerschaft vor, die 5G-Netzwerke und Azure-Dienste integriert.

Berichtsumfang des IT-Dienstleistungsmarktes Südkorea

| IT-Beratung und -Implementierung |

| IT-Outsourcing |

| Business Process Outsourcing |

| Verwaltete Sicherheitsdienste |

| Cloud- und Plattformdienste |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Fertigung |

| Regierungs- und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und Konsumgüter |

| Telekommunikation und Medien |

| Logistik und Transport |

| Energie und Versorgung |

| Sonstige Endnutzerbranchen |

| Onshore-Lieferung |

| Nearshore-Lieferung |

| Offshore-Lieferung |

| Nach Dienstleistungsart | IT-Beratung und -Implementierung |

| IT-Outsourcing | |

| Business Process Outsourcing | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| Nach Unternehmensgröße der Endnutzer | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endnutzerbranche | BFSI |

| Fertigung | |

| Regierungs- und öffentlicher Sektor | |

| Gesundheitswesen und Biowissenschaften | |

| Einzel- und Konsumgüter | |

| Telekommunikation und Medien | |

| Logistik und Transport | |

| Energie und Versorgung | |

| Sonstige Endnutzerbranchen | |

| Nach Bereitstellungsmodell | Onshore-Lieferung |

| Nearshore-Lieferung | |

| Offshore-Lieferung |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der IT-Dienstleistungsmarkt Südkoreas im Jahr 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 53,63 Milliarden USD erreichen und mit einer CAGR von 12,38 % wachsen.

Welche Dienstleistungskategorie führt die Ausgaben bei südkoreanischen IT-Dienstleistungen an?

Cloud- und Plattformdienste führen und machen 29 % des Umsatzes im Jahr 2024 aus.

Warum wachsen verwaltete Sicherheitsdienste schneller als andere Segmente?

Datensouveränitätsvorschriften und Zero-Trust-Mandate treiben eine CAGR von 16,9 % für verwaltete Sicherheitsdienste an.

Wie beeinflussen staatliche Maßnahmen die Marktnachfrage?

Das Cloud-First-Mandat der Digitalen Plattformregierung stellt 430 Milliarden KRW für Migrationen im Jahr 2025 bereit und befeuert direkt Integrations- und Managed-Service-Verträge.

Was ist die größte Herausforderung, die das Marktwachstum begrenzt?

Ein Mangel an erfahrenen Cloud- und Cybersicherheitsfachkräften, der bis 2030 auf 50.000 geschätzt wird, schränkt die Lieferkapazität ein und erhöht die Arbeitskosten.

Welche Branche zeigt das höchste Wachstumspotenzial?

Gesundheitswesen und Biowissenschaften sind bereit, mit einer CAGR von 15,74 % zu wachsen, da Smart-Hospital- und KI-Diagnostikprojekte landesweit skalieren.

Seite zuletzt aktualisiert am: