Japan ICT Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

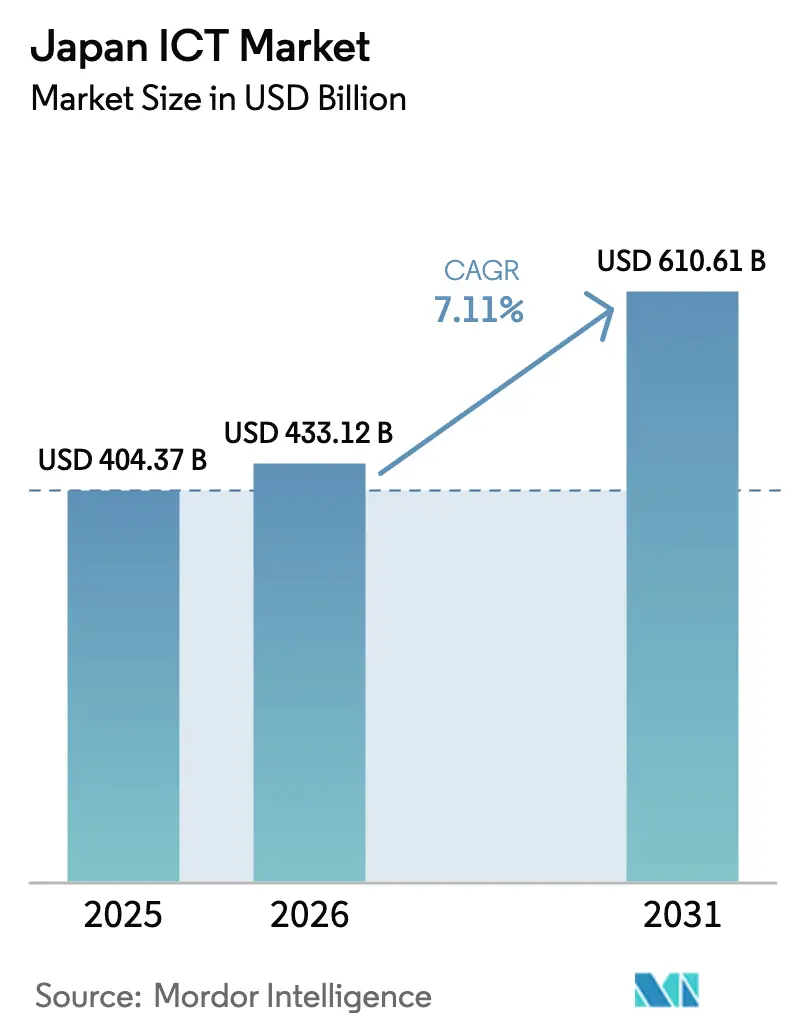

| Marktgröße im Basisjahr (2025) | 404.37 Milliarden US-Dollar |

| Marktgröße (2026) | 433.12 Milliarden US-Dollar |

| Marktgröße (2031) | 610.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan ICT Marktanalyse von Mordor Intelligence

Die Größe des Japan ICT Marktes im Jahr 2026 wird auf 433,12 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 404,37 Milliarden USD, mit Projektionen für 2031 von 610,61 Milliarden USD, wachsend mit einer CAGR von 7,11 % über den Zeitraum 2026–2031.[1]Brad Smith, "Microsoft gibt 2,9 Milliarden USD für japanische Rechenzentren aus," Data Center Dynamics, datacenterdynamics.com Unternehmensvereinbarungen zur Modernisierung veralteter Mainframe-Bestände vor der „Klippe 2025”, kombiniert mit den politischen Initiativen der Gesellschaft 5.0, beschleunigen die Ausgaben für hybride Cloud, KI-Infrastruktur und Cybersicherheitslösungen.[2]IBM Japan Pressestelle, "SCSK und IBM Japan unterzeichnen strategische Partnerschaft für hybride Cloud," ibm.com Hyperscaler-Regionenausbau mit Investitionen von über 17,9 Milliarden USD seit 2024 erweitert die inländische Rechenzentrumskapazität und erzeugt Multiplikatoreffekte für die Nachfrage nach Software, Netzwerken und verwalteten Diensten. Die schrumpfende erwerbsfähige Bevölkerung intensiviert Automatisierungsinvestitionen, während die ISMAP-Zertifizierung die Beschaffung umgestaltet, indem sie Anbieter bevorzugt, die mehr als 1.000 detaillierte Sicherheitskontrollen erfüllen.[3] "Liste der nach ISMS Cloud-Sicherheit zertifizierten Organisationen," ISMS-Akkreditierungszentrum, isms.jp Trotz robustem Wachstum steht der Japan ICT Markt vor strukturellen Herausforderungen durch einen akuten Mangel an Cloud- und KI-Fachkräften, einer wachsenden Cyberangriffsfläche und einem wachsenden digitalen Handelsdefizit, das die anhaltende Abhängigkeit von ausländischen Plattformen verdeutlicht.

Wichtigste Erkenntnisse des Berichts

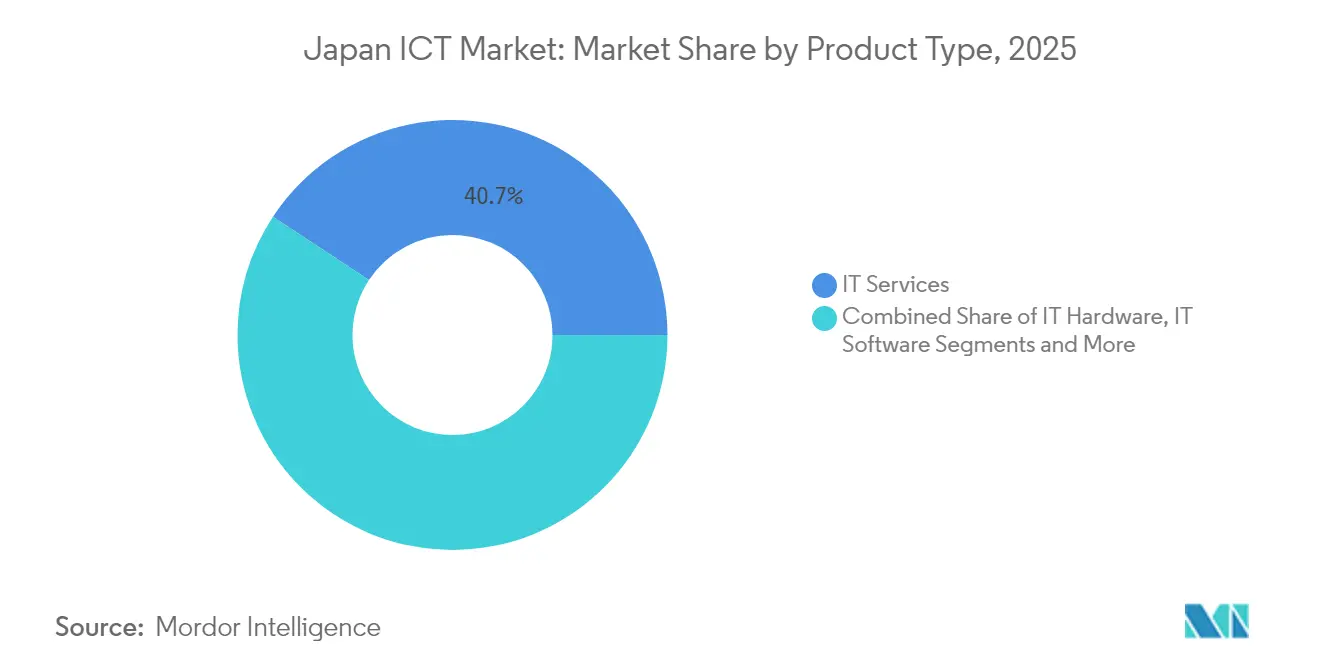

- Nach Produkttyp erfasste IT-Dienstleistungen 40,73 % des Japan ICT Marktanteils im Jahr 2025, während Cloud-Dienste voraussichtlich bis 2031 mit einer CAGR von 7,78 % wachsen werden.

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 einen Anteil von 65,12 % der Japan ICT Marktgröße; kleine und mittlere Unternehmen schreiten bis 2031 mit einer CAGR von 7,51 % voran.

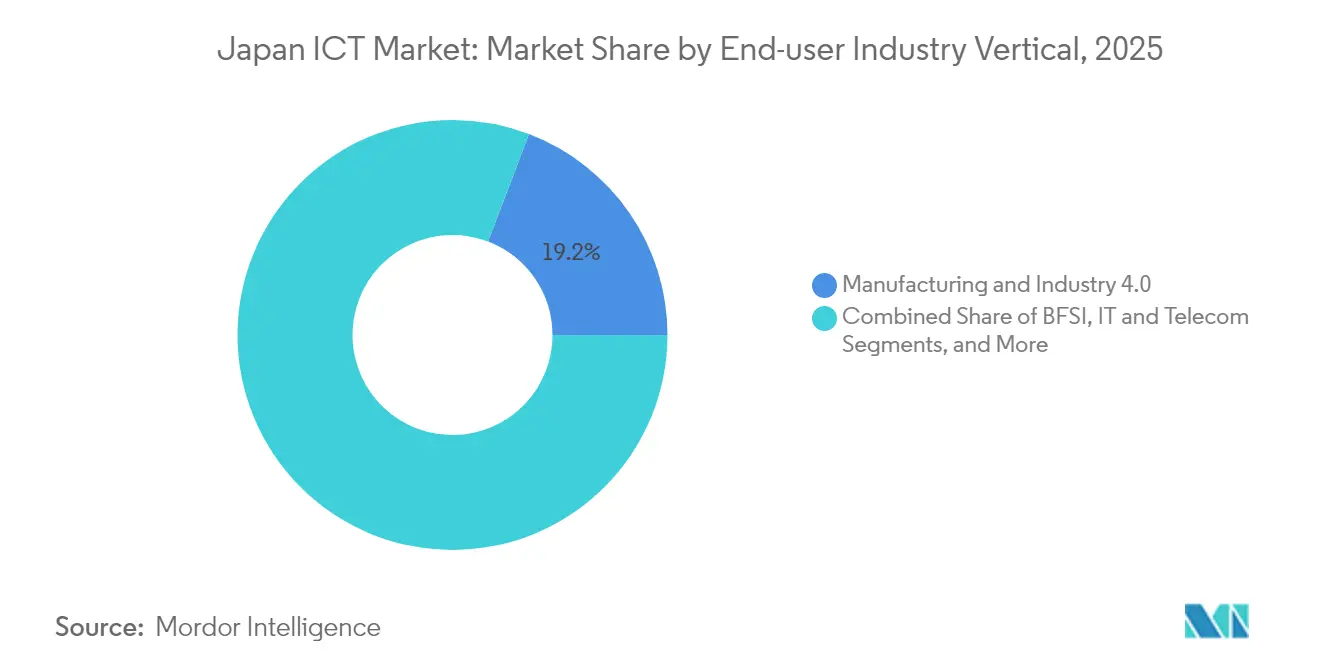

- Nach Endbenutzer-Vertikale hielt das verarbeitende Gewerbe 19,21 % des Japan ICT Marktanteils im Jahr 2025; das Gesundheitswesen und die Biowissenschaften werden voraussichtlich bis 2031 mit einer CAGR von 8,02 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Japan ICT Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Beschleunigung der DX-Ausgaben durch Großunternehmen | +1.8% | Metropolregionen Tokio, Osaka, Nagoya | Mittelfristig (2–4 Jahre) |

| Hyperscaler-CAPEX-Anstieg und lokaler Regionenausbau | +1.5% | Kansai und Kyushu für neue Rechenzentrumscluster | Kurzfristig (≤ 2 Jahre) |

| Government-Cloud-Programm zur Förderung der IT im öffentlichen Sektor | +1.2% | Bundesweit, zentrale Behörden und Gemeinden | Mittelfristig (2–4 Jahre) |

| KI-gestützte SaaS-Adoption im unterversorgten KMU-Segment | +0.9% | Städtische Zentren mit dichter KMU-Basis | Langfristig (≥ 4 Jahre) |

| Halbleiterausrüstungsinvestitionen für KI-Infrastruktur | +0.7% | Kumamoto, Hokkaido, breitere APAC-Lieferkette | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Workforce-Automatisierung bei alternder Bevölkerung | +0.6% | Fertigungsregionen und Logistikkorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der DX-Ausgaben durch Großunternehmen

Großunternehmen erhöhen ihre IT-Budgets, um die „Klippe 2025” abzumildern, wobei 78 % der großen Unternehmen planen, die Ausgaben bis 2026 zu verdoppeln, da Altsysteme das Ende ihrer Lebensdauer erreichen. METI schätzt, dass wirtschaftliche Verluste 12 Billionen JPY (0,08 Billionen USD) pro Jahr erreichen könnten, wenn die Modernisierung hinterherhinkt, was die rasche Übernahme von Mainframe-zu-Cloud-Migrationsdiensten vorantreibt. Panasonics COBOL-zu-Java-Konvertierung hat bereits Betriebskosten in Höhe von mehreren zehn Milliarden Yen eingespart und zeigt greifbaren ROI. Finanzinstitute führen die Nachfrage an und repräsentieren eine Chance von 500 Milliarden JPY (3,38 Milliarden USD) für die Transformation von Altsystemen. Systemintegratoren und Cloud-Anbieter bündeln gleichermaßen Bewertung, Re-Plattformierung und verwaltete Dienste in mehrjährige Verträge, die wiederkehrende Einnahmen sichern.

Hyperscaler-CAPEX-Anstieg und lokaler Regionenausbau

Microsoft, AWS und Google Cloud haben gemeinsam mehr als 18 Milliarden USD für neue japanische Regionen bis 2025 eingeplant und fügen leistungsstarke Campusse in Osaka, Fukuoka und Hokkaido hinzu. SoftBanks 400-MW-KI-Anlage und KDDIs NVIDIA-gesteuertes Zentrum am ehemaligen Sharp-Sakai-Standort veranschaulichen Japans Bemühungen um lokale, latenzarme Rechenkapazitäten, die Modelle mit Billionen von Parametern trainieren können. Diese Investitionen beleben inländische Lieferketten für Strom, Kühlung, Netzwerkverbindungen und professionelle Dienstleistungen. Flächenbeschränkte Metropolen erleben kreative Brownfield-Umwandlungen von ungenutzten Industriestandorten zu Tier-IV-Rechenzentren, was die regionale Vielfalt und Energieeffizienzstandards erhöht.

Government-Cloud-Programm zur Förderung der IT im öffentlichen Sektor

Japans Digitalagentur schreibt Cloud-First-Beschaffung vor und setzt ISMAP-Akkreditierung durch, die jetzt insgesamt 702 zertifizierte Dienste umfasst. Die Zertifizierung stimmt mehr als 1.000 Kontrollen mit ISO 27001 und NIST 800-53 ab und setzt einen hohen Sicherheitsstandard. Der lokale Cloud-Anbieter Sakura Internet sicherte sich die Aufnahme neben globalen Akteuren und unterstreicht damit die politische Absicht, Datensouveränität und Innovation in Einklang zu bringen. Kommunale DX-SaaS-Plattformen standardisieren Backoffice-Funktionen wie Steuerverarbeitung und Bürgerservices und verkürzen die Projektvorlaufzeiten. Private Unternehmen spiegeln ISMAP-Kontrollen wider, um den Vertrieb an öffentliche Behörden zu vereinfachen, und erweitern damit effektiv den konformen adressierbaren Markt.

KI-gestützte SaaS-Adoption im unterversorgten KMU-Segment

KMU profitieren von SaaS-Plattformen, die GPT-basierte Assistenten für Angebotserstellung, Helpdesk und Bestandsaufgaben einbetten. TIS demonstrierte 30 % schnellere Angebotszyklen bei Kyoei Sangyo nach der Einführung seiner Generativen KI-Plattform, wodurch die Abhängigkeit von Fachexperten verringert wurde. No-Code-Tools wie CELF ermöglichen es Fachabteilungsmitarbeitern, Workflows ohne professionelle Entwickler zu automatisieren, was die Implementierungszeiträume drastisch verkürzt. Abonnementpreise mindern die Investitionskosten, die für KMU typisch sind. Fintech-Start-ups nutzen diese Zugänglichkeit, um die FSA-Berichtsregeln einzuhalten, was Spillover-Effekte in regulierte Branchen verdeutlicht. Langfristig wird erwartet, dass die Cloud-Adoption durch KMU die Produktivitätslücke gegenüber Großunternehmen schließt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Akuter Mangel an Cloud-/KI-Fachkräften | -1,4 % | Technologiestädte Tokio und Osaka | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cyberangriffsfläche und Compliance-Kosten | -0,8 % | Bundesweit, insbesondere BFSI und kritische Infrastruktur | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von ausländischer Software treibt digitales Handelsdefizit an | -0,6 % | Bundesweit, branchenübergreifend | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von Legacy-Mainframes erhöht Modernisierungskosten | -0,5 % | Großunternehmensstandorte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an Cloud-/KI-Fachkräften

Japan könnte bis 2030 einem Defizit von 400.000 bis 800.000 Ingenieuren gegenüberstehen, was die Gehälter um 40–60 % über traditionelle IT-Rollen treibt und Projektzeitpläne verzögert. Legacy-Mainframe-Spezialisten über 50 Jahre sind in beispielloser Nachfrage für die COBOL-Sanierung und erhalten mehrere Angebote. Staatliche Umschulungszuschüsse und vereinfachte Visa der Kategorie „Spezifizierter Facharbeiter” zielen darauf ab, den Arbeitsmarkt zu erweitern, werden jedoch kurzfristig nur begrenzte Auswirkungen haben. Unternehmen lagern Nischenaufgaben aus, doch Sprach- und Sicherheitsbedenken schränken strategische Arbeitslasten ein. Diese Knappheit erhöht die Gesamtbetriebskosten und zwingt zur Priorisierung von Projekten mit hohem ROI, was das allgemeine Wachstumsmomentum des Japan ICT Marktes dämpft.

Zunehmende Cyberangriffsfläche und Compliance-Kosten

METI plant ein Unternehmens-Cybersicherheitsbewertungssystem, das Unternehmen zwingt, Reifemetriken öffentlich zu berichten, und fügt ISO 27001 und sektoralen Vorgaben weitere Schichten hinzu. Die Verbreitung von IoT-Geräten, 5G-MEC-Knoten und Multi-Cloud-Umgebungen erweitert die Bedrohungsexposition. BFSI und Energieversorger müssen Zero-Trust-Architekturen und einen 24 × 7 SOC-Betrieb anstreben, was die Betriebskosten erhöht. Versicherungsprämien für Cyberrisiken stiegen 2024 um 34 % im Jahresvergleich und schmälerten die Gewinnmargen. Während Anbieter durch Verteidigungsausgaben Einnahmen erzielen, wird das Kapital der Endnutzer von Innovation zu Compliance umgeleitet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dienstleistungen behalten Skalierung bei, während Cloud beschleunigt

IT-Dienstleistungen trugen 2025 mit 40,73 % zum Japan ICT Marktanteil bei, was die anhaltende Abhängigkeit von Systemintegration und verwaltetem Betrieb für geschäftskritische Arbeitslasten widerspiegelt. Cloud-Dienste, angetrieben durch 17,9 Milliarden USD Hyperscaler-CAPEX, werden voraussichtlich eine CAGR von 7,78 % erzielen und die Japan ICT Marktgröße dieses Teilsegments von einer Basis von 197,0 Milliarden USD im Jahr 2025 auf 308,9 Milliarden USD bis 2031 steigern.

Systemintegratoren bündeln Anwendungsrefaktorierung, Rechenzentrumsabschaltung und laufende Governance und sichern so mehrjährige Renteneinnahmen. Gleichzeitig konzentriert sich die Hardware-Nachfrage auf KI-optimierte GPUs und hochdichte Rack-Leistungsverteilung. Inländische Softwareverlage hinken globalen Wettbewerbern hinterher, was das digitale Handelsdefizit vergrößert und die Nachfrage nach SaaS-Importen verstärkt. Kommunikationsdienste nutzen 5G-Standalone-Kerne, die Netzwerk-Slicing ermöglichen und Cross-Selling-Möglichkeiten für Edge-Analytik schaffen. Cybersicherheitsanbieter integrieren Zero-Trust-Suiten mit Observabilitätsplattformen und bieten einheitliche Bedrohungserkennung in hybriden Umgebungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU bestimmen das Wachstumstempo, während Großunternehmen die Ausgaben anführen

Großunternehmen hielten 2025 einen Anteil von 65,12 % am Japan ICT Markt und finanzieren weiterhin groß angelegte DX-Programme zur Modernisierung von COBOL-Beständen und zum Einsatz von KI-Governance-Tools. Im Gegensatz dazu werden KMU voraussichtlich mit einer CAGR von 7,51 % wachsen und bis 2031 34,7 Milliarden USD an inkrementellen Ausgaben hinzufügen, wodurch ihr Beitrag zur inkrementellen Japan ICT Marktgrößenerweiterung auf 38,12 % steigt.

Der KMU-Anstieg wird durch abonnementbasierte SaaS-Angebote, staatliche digitale Subventionen und Marktplätze katalysiert, die die Beschaffung vereinfachen. Die Go-to-Market-Strategien der Anbieter umfassen Channel-First-Bundles, die Konnektivität mit Produktivitätssuiten verbinden. Großunternehmen zentralisieren Anbietergremien, um Preise zu komprimieren und ESG-Kriterien durchzusetzen. Beide Gruppen konvergieren bei verwalteten Sicherheitsdiensten, um Qualifikationslücken zu schließen, doch die Bereitstellungsmodelle unterscheiden sich: KMU nutzen Multi-Tenant-SOCs, während Großunternehmen dedizierte Fusion-Center und Red-Team-Übungen finanzieren.

Nach Endbenutzer-Branchenvertikale: Verarbeitendes Gewerbe führt, Gesundheitswesen beschleunigt

Das verarbeitende Gewerbe hielt 2025 einen Anteil von 19,21 % am Japan ICT Markt, gestützt durch Industrie-4.0-Upgrades wie KI-gestützte Qualitätsprüfung und digitale Zwillinge auf fortschrittlichen MES-Plattformen. Das Gesundheitswesen und die Biowissenschaften werden die höchste CAGR von 8,02 % verzeichnen, unterstützt durch Reformen der Telemedizin-Erstattung und KI-gestützte Diagnostik für eine alternde Bevölkerung, bei der bis 2030 mehr als 30 % der Bürger über 65 Jahre alt sein werden.

Regierungsbehörden erweitern die Nutzung kommunaler Standardsysteme und digitaler Einwohner-ID-Plattformen. BFSI-Institute lenken Budgets auf die Modernisierung des Kernbankwesens und die Einhaltung offener API-Richtlinien, was die Nachfrage nach Microservices-Architekturen schafft. Gaming und E-Sport, eine aufstrebende, aber schnell wachsende Vertikale, nutzt Edge-Computing und CDN-Optimierung, um eine Latenz von unter 50 ms für kompetitives Spielen zu erreichen. Einzel- und Logistikhandel verlassen sich auf KI-gestützte Bedarfsprognosen und autonome Piloten für die letzte Meile der Lieferung, was die branchenübergreifende Breite des Digitalisierungsmomentums signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Nachfrage im Japan ICT Markt konzentriert sich in den Tokioter Bezirken Chiyoda, Minato und Shibuya sowie im Osaka-Bezirk Umeda, wo Unternehmenshauptsitze und carrierneutrale Interconnect-Einrichtungen den Netzwerkverkehr bündeln. Regionale Regierungen werben aggressiv um Rechenzentrumsanleger mit Steueranreizen, was zu neuen Campussen in den Präfekturen Fukui, Mie und Ibaraki führt, die das geografische Risiko diversifizieren und erneuerbare Energiequellen nutzen.

Programme zur Wiederbelebung des ländlichen Raums nutzen 5G und Satellitenbreitband, um abgelegene Gemeinschaften zu verbinden, und ermöglichen KMU in der Hokkaido-Milchwirtschaft und im Kyushu-Tourismus, Cloud-POS und KI-Chatbots einzusetzen. Hyperscaler-Edge-Zonen in Sapporo, Hiroshima und Sendai reduzieren die Round-Trip-Latenz für KI-Inferenzarbeitslasten auf weniger als 20 ms und stimulieren die Übernahme von Computer-Vision-basierten Smart-Factory-Lösungen.

Nationale Halbleiterhubs in Kumamoto und Hokkaido werden ergänzende ICT-Dienstleistungen von EDA-Software bis hin zur Reinraum-Automatisierung anziehen. Diese Technopole schaffen Nachfrage nach Hochleistungsrechenclustern und sicheren OT-IT-Konvergenslösungen. Insgesamt gewährleistet die geografische Expansion, dass der Japan ICT Markt über den traditionellen Kanto-Kansai-Korridor hinaus wächst und die landesweite digitale Resilienz stärkt.

Wettbewerbslandschaft

Die inländischen Systemintegratoren Fujitsu, NEC und Hitachi verfügen über langjährige Beziehungen zu Ministerien und Großbanken, sehen sich jedoch Margendrück ausgesetzt, da Kunden ergebnisbasierte Preisgestaltung verbunden mit KPI-Lieferung verlangen. Diese etablierten Unternehmen schmieden Allianzen mit AWS, Microsoft Azure und Google Cloud, um hybride Lösungen gemeinsam bereitzustellen, die Legacy-Investitionen schützen und gleichzeitig cloud-native Skalierbarkeit bieten. IBM Japan schwenkt auf partnerzentrierten Vertrieb um und gewann 2024 den Oracle Cloud Applications Partner of the Year und kooperierte mit SCSK zur Einführung von MF+ Hosting auf IBM z16 Mainframes.

Die Telekommunikationsbetreiber NTT DATA, KDDI und SoftBank nutzen Netzwerkpräsenzen, um Konnektivitäts- und Edge-Dienste zu bündeln, und konkurrieren um Smart-Factory- und MEC-Verträge. SoftBanks 750.000 m² großer Sakai-KI-Rechenzentrumscampus positioniert das Unternehmen als inländischen GPU-Cloud-Pionier. Start-ups wie FPT Smart Cloud Japan konkurrieren in Nischen-GPU-Leasing, unterstützt durch die geplante 35-%-Beteiligung von SBI Holdings, die Kapital und Unternehmenskanäle einbringt.

Das Zertifizierungsrennen unter ISMAP regelt die Berechtigung im öffentlichen Sektor; AvePoint, Google Cloud und SAP haben im Jahr 2025 die Compliance erreicht oder erneuert. Anbieter ohne Akkreditierung stehen vor Beschaffungsbarrieren, was den Wettbewerb um die Sicherung von Prüfungen verschärft. Das Wettbewerbsumfeld schätzt lokale Datensouveränitätsgarantien, japansprachige KI-Modelle und langfristiges Engagement für das Beziehungsmanagement gegenüber reinen Preistaktiken.

Marktführer in der Japan ICT Branche

Fujitsu Limited

Hitachi Ltd

IBM Japan Ltd

NEC Corporation

TIS Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: IBM und Tokyo Electron verlängerten ihre Halbleiter-F&E-Zusammenarbeit um weitere fünf Jahre mit Schwerpunkt auf High-NA-EUV und Chiplet-basierten KI-Prozessoren.

- März 2025: AvePoint Japan reichte die ISMAP-Registrierung für seine Cloud-Management-Suite ein und positioniert sich für Cloud-Migrationen lokaler Behörden.

- März 2025: TIS schloss eine Vereinbarung mit SCSK zum Wiederverkauf von CELF-No-Code-Werkzeugen an Kunden im Finanzsektor und fördert damit die Übernahme von Low-Code-Automatisierung.

- Januar 2025: IBM Japan überarbeitete seine Partnerstrategie zur Beschleunigung von KI- und Hybrid-Cloud-Implementierungen und priorisiert dabei eine tiefere Co-Kreation mit Integratoren.

Berichtsumfang des Japan ICT Marktes

Informations- und Kommunikationstechnologien oder ICT ist ein übergeordneter Begriff für Informationstechnologie (IT). Er bezieht sich auf alle Kommunikationstechnologien wie drahtlose Netzwerke, das Internet, Computer, Mobiltelefone, Software, Videokonferenzen, Middleware, soziale Netzwerke und andere Medienanwendungen und -dienste, die es Nutzern ermöglichen, Informationen in digitaler Form zu speichern, abzurufen, zu übertragen, abzurufen und zu manipulieren.

Der japanische ICT-Markt ist segmentiert nach Typ (Hardware, Software, IT-Dienstleistungen und Telekommunikationsdienste), Unternehmensgröße (kleine und mittlere Unternehmen und Großunternehmen) und Branchenvertikale (BFSI, IT und Telekommunikation, Regierung, Einzel- und E-Commerce, verarbeitendes Gewerbe sowie Energie und Versorgungsunternehmen).

Die Marktgrößen und Prognosen werden in Werten in Millionen USD für alle oben genannten Segmente angegeben.

| IT-Hardware | Computerhardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienstleistungen | IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) | |

| Business-Process-Outsourcing (BPO) | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| IT-Infrastruktur | |

| IT-Sicherheit/Cybersicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Regierung und öffentliche Verwaltung |

| BFSI |

| IT und Telekommunikation |

| Energie und Versorgungsunternehmen |

| Einzel-, E-Commerce- und Logistikhandel |

| Verarbeitendes Gewerbe und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas |

| Sonstige Branchen |

| Nach Produkttyp | IT-Hardware | Computerhardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienstleistungen | IT-Beratung und -Implementierung | |

| IT-Outsourcing (ITO) | ||

| Business-Process-Outsourcing (BPO) | ||

| Verwaltete Sicherheitsdienste | ||

| Cloud- und Plattformdienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit/Cybersicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endbenutzer-Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| IT und Telekommunikation | ||

| Energie und Versorgungsunternehmen | ||

| Einzel-, E-Commerce- und Logistikhandel | ||

| Verarbeitendes Gewerbe und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas | ||

| Sonstige Branchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Japan ICT Markt im Jahr 2026?

Er wird im Jahr 2026 auf 433,12 Milliarden USD geschätzt und soll mit einer CAGR von 7,11 % auf 610,61 Milliarden USD bis 2031 wachsen.

Welches Segment wächst am schnellsten im japanischen ICT-Sektor?

Cloud-Dienste zeigen das höchste Momentum und expandieren bis 2031 mit einer CAGR von 7,78 %, angetrieben durch Hyperscaler-Investitionen und staatliche Cloud-Mandate.

Was treibt die Technologieadoption bei KMU in Japan an?

Erschwingliche KI-gestützte SaaS-Angebote und No-Code-Tools reduzieren Einstiegshürden und ermöglichen es KMU, Prozesse zu automatisieren und Produktivitätslücken zu schließen.

Was ist ISMAP und warum ist es wichtig?

ISMAP ist eine staatliche Sicherheitszertifizierung, die mehr als 1.000 Kontrollen bewertet; nur zertifizierte Cloud-Dienste können von öffentlichen Behörden beschafft werden, was die Anbieterauswahl branchenübergreifend beeinflusst.

Wie wirken sich Talentmangel auf ICT-Projekte aus?

Die begrenzte Verfügbarkeit von Cloud- und KI-Ingenieuren treibt die Arbeitskosten um bis zu 60 % in die Höhe und zwingt Unternehmen, hochrentable Initiativen zu priorisieren oder auf verwaltete Dienste und Offshore-Support zurückzugreifen.

Welche Region zieht die meisten Rechenzentrumsanleger an?

Die Region Kansai, insbesondere der Osaka-Bezirk Sakai, entwickelt sich aufgrund großer Brownfield-Standorte, robuster Strominfrastruktur und der Nähe zu Unternehmens-Nachfragezentren zu einem Hotspot.

Seite zuletzt aktualisiert am: