Singapur IT-Dienstleistungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

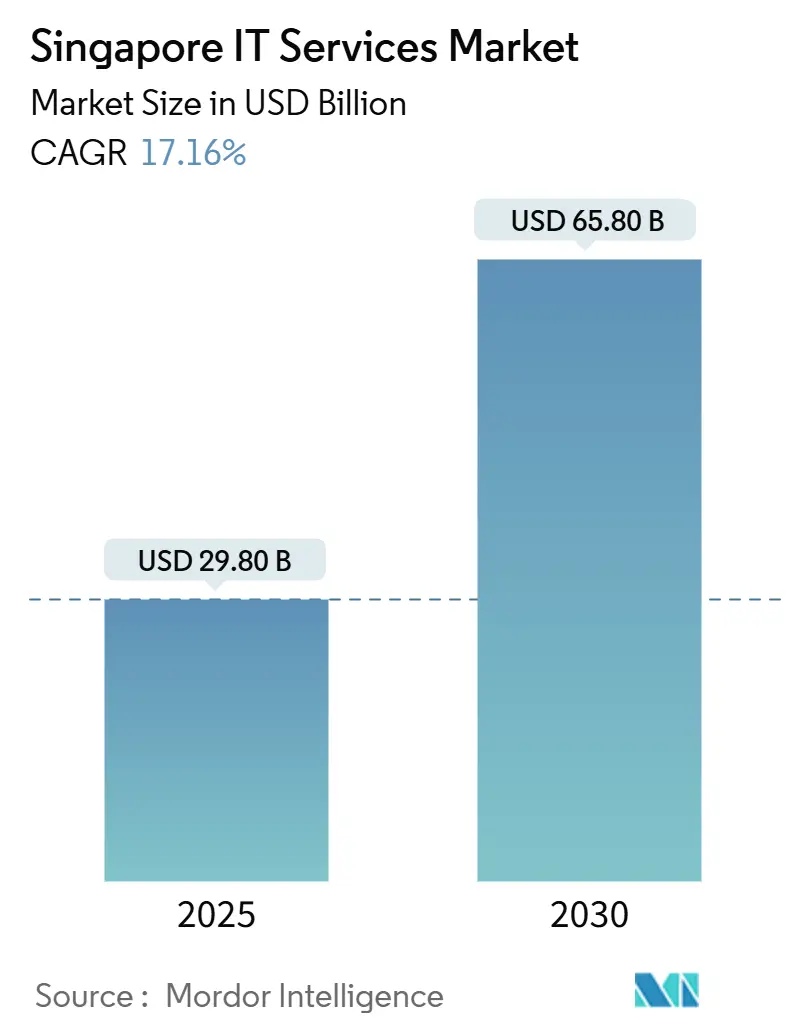

| Marktgröße (2025) | 29.80 Milliarden US-Dollar |

| Marktgröße (2030) | 65.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.16% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur IT-Dienstleistungsmarkt Analyse von Mordor Intelligence

Die Größe des Singapur IT-Dienstleistungsmarktes belief sich im Jahr 2025 auf 29,80 Milliarden USD und wird voraussichtlich bis 2030 auf 65,80 Milliarden USD ansteigen, was einer CAGR von 17,16 % entspricht. Ein Cloud-First-Mandat im öffentlichen Sektor, das bereits mehr als 80 % der geeigneten Systeme migriert hat, jährliche staatliche IKT-Ausgaben von über 3 Milliarden USD sowie Investitionen im Rahmen von Smart Nation 2.0 stützen weiterhin diese Wachstumsdynamik. Multinationale Konzerne, die Singapur als Hauptsitz für den asiatisch-pazifischen Raum nutzen, fragen anspruchsvolle grenzüberschreitende Integrationsdienstleistungen nach, während 5G-Netzwerk-Slicing neue Outsourcing-Anwendungsfälle in den Bereichen Fertigung, Gesundheitswesen und Logistik eröffnet. Gleichzeitig treibt ein wachsender Mangel an Cybersicherheitsfachkräften Unternehmen zu verwalteten Sicherheitsdiensten, und steigende Nearshore-Kapazitäten in Malaysia und den Philippinen verändern die Kosten-Qualitäts-Überlegungen, ohne das Premiumwertversprechen Singapurs zu untergraben.

Wichtigste Erkenntnisse des Berichts

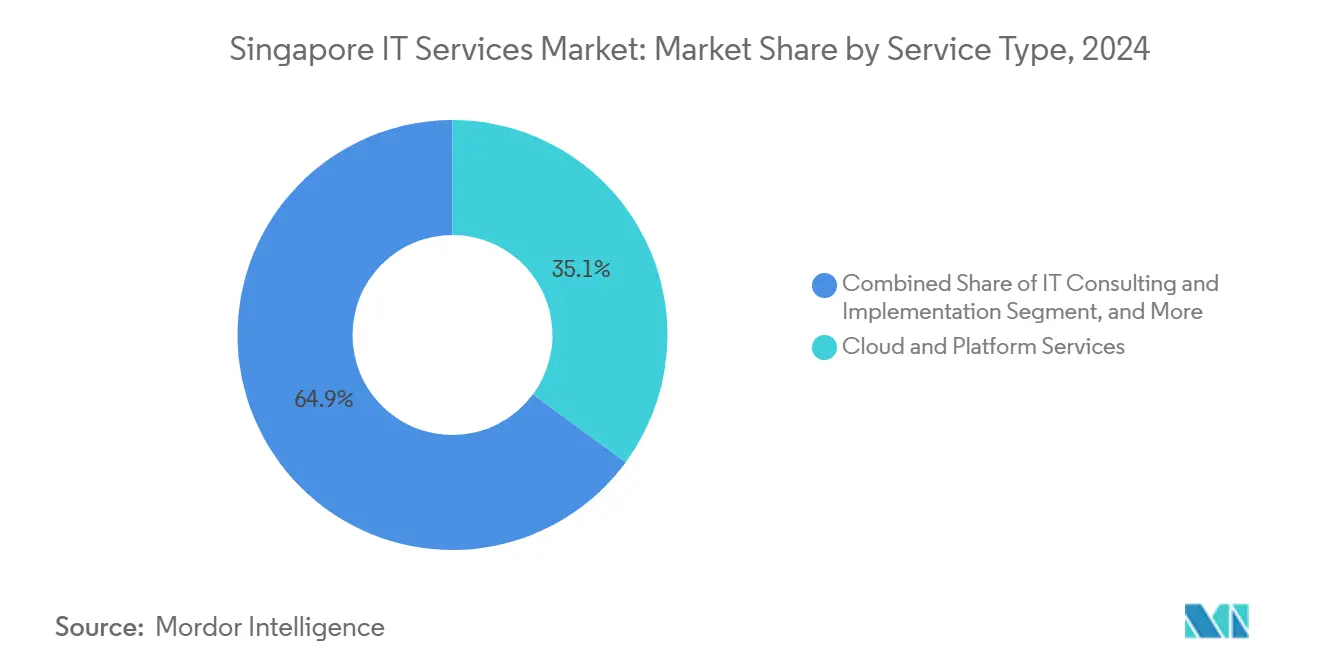

- Nach Dienstleistungsart führten Cloud- und Plattformdienste mit einem Marktanteil von 35,1 % am Singapur IT-Dienstleistungsmarkt im Jahr 2024; Verwaltete Sicherheitsdienste werden voraussichtlich bis 2030 mit einer CAGR von 20,3 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 62,3 % am Singapur IT-Dienstleistungsmarkt, während kleine und mittlere Unternehmen im Zeitraum 2025–2030 mit einer CAGR von 18,8 % wachsen.

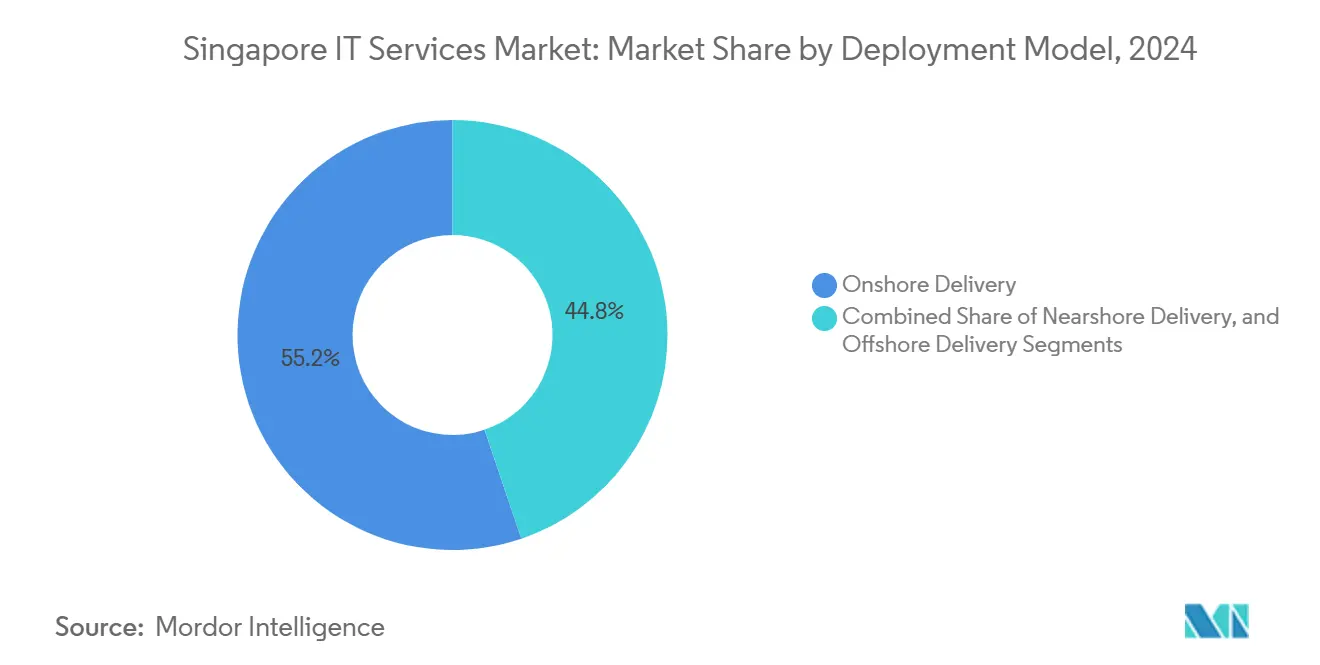

- Nach Bereitstellungsmodell entfiel im Jahr 2024 ein Anteil von 55,2 % des Singapur IT-Dienstleistungsmarktes auf die Onshore-Lieferung, und die Nah-/Offshore-Lieferung wächst bis 2030 mit einer CAGR von 19,5 %.

- Nach Branche entfiel im Jahr 2024 ein Anteil von 30,7 % des Singapur IT-Dienstleistungsmarktes auf BFSI; Gesundheitswesen und Biowissenschaften wachsen bis 2030 mit einer CAGR von 19,2 %.

Trends und Erkenntnisse des Singapur IT-Dienstleistungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der IKT-Investitionen im Rahmen von Smart Nation 2030 | +4.2% | National, mit konzentrierten Vorteilen in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Cloud-First-Beschaffungsmandat der Regierung | +3.8% | Nationale Regierungsbehörden, Ausstrahlungseffekte auf staatlich verbundene Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Anreize zur GenKI-Einführung für KMU über die IMDA-Sandbox | +2.9% | Nationales KMU-Ökosystem, frühe Gewinne in Fintech und Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Mangel an Cybersicherheitsfachkräften steigert die Nachfrage nach verwalteten Sicherheitsdiensten | +3.5% | Globale Unternehmen mit Niederlassungen in Singapur | Kurzfristig (≤ 2 Jahre) |

| Singapur als Hauptsitz für den asiatisch-pazifischen Raum und Nah-/Offshore-Hub | +4.1% | Regionale Betriebe multinationaler Konzerne, ASEAN-Konnektivität | Langfristig (≥ 4 Jahre) |

| Durch 5G-Netzwerk-Slicing ermöglichte Outsourcing-Anwendungsfälle | +2.7% | Unternehmenskunden, frühe Anwender im öffentlichen Sektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der IKT-Investitionen im Rahmen von Smart Nation 2030

Jährliche öffentliche Ausgaben von über 3,3 Milliarden USD, von denen 45 % für gemeinsam entwickelte Projekte vorgesehen sind, stützen ein Ökosystem, in dem Rahmenvertragsausschreibungen und „Tender Lite”-Kategorien die Beschaffungszyklen beschleunigen.[1]Regierungstechnologiebehörde, „GJ24: Regierung wird mehr als 3 Milliarden USD für die Modernisierung der IKT-Infrastruktur und die Entwicklung digitaler Dienste ausgeben”, tech.gov.sg Über 2,1 Milliarden USD fließen in Cybersicherheits- und Vertrauensinitiaven des öffentlichen Sektors, was eine starke Nachfrage bei Integratoren erzeugt, die staatliche Benchmark-Standards zertifizieren können. Da diese Rahmenbedingungen auf staatlich verbundene Unternehmen übergreifen, erhalten Anbieter, die Lösungen auf Smart-Nation-Referenzarchitekturen abstimmen können, vorrangigen Zugang zu einer mehrjährigen Pipeline von Transformationsprojekten. Der daraus resultierende Ausstrahlungseffekt fördert die Einführung im Privatsektor und vergrößert die gesamte adressierbare Nachfrage nach Cloud-Migrationen, Datenverwaltungstools und KI-gestützten Bürgerdiensten.

Cloud-First-Beschaffungsmandat der Regierung

Nachdem das ursprüngliche Ziel von 70 % übertroffen wurde, migrierte der Staat bis 2024 mehr als 80 % der geeigneten Workloads in die kommerzielle Cloud, und zwar über standardisierte GCC- und GCC+-Pfade. Das zentrale Befähigungsteam von GovTech stellt gemeinsame Schulungen, Vorlagen und Sicherheits-Baselines bereit und verkürzt so die Vorlaufzeiten für neue Bereitstellungen. Gelockerte Vorschriften erlauben nun nicht klassifizierte Workloads in öffentlichen Clouds, was neue Nachfrage von Behörden freisetzt, die zuvor durch Interpretationen zur Datenspeicherung eingeschränkt waren. Anbieter, die mit FedRAMP-äquivalenten Kontrollen vertraut sind, sind gut positioniert, um laufende Modernisierungsbudgets in Ministerien, gesetzlichen Behörden und quasi-staatlichen Einrichtungen zu erschließen.

Anreize zur GenKI-Einführung für KMU über die IMDA-Sandbox

Im Rahmen des GenKI-Sandbox-Programms haben mehr als 150 KMU generative KI-Prototypen getestet; 82 % behielten nach dem Pilotprojekt aktive Bereitstellungen bei.[2]Infocomm Media Development Authority, „IMDA verstärkt Bemühungen zur Weiterentwicklung des Technologietalents in Singapur”, imda.gov.sg Subventionen, die bis zu 70 % der Projektkosten abdecken, senken die Einstiegshürden, während ein kuratierter Marktplatz vorab genehmigter Anbieter die Lösungsauswahl beschleunigt. Die frühe Dynamik zeigt sich am stärksten bei Fintech-Kundendienst-Bots und Triage-Assistenten im Gesundheitswesen, was auf eine rasch wachsende Nachfrage nach domänenspezifischen Datentechnikdienstleistungen hindeutet. Diese Aufwärtsdynamik fördert die Umsatzdiversifizierung über Großunternehmenskonten hinaus und stimuliert gebündelte Angebote, die auf ressourcenbeschränkte Kunden zugeschnitten sind.

Mangel an Cybersicherheitsfachkräften steigert die Nachfrage nach verwalteten Sicherheitsdiensten

Schätzungsweise 10.000 Weiterbildungsplätze im Bereich Cybersicherheit in den nächsten drei Jahren werden die Talentlücke verringern, aber nicht schließen. Lokale MSPs berichten von einer 98-prozentigen Dringlichkeit, KI-Kompetenzen auszubauen, und von einem 82-prozentigen Kundendruck für KI-gestützte Abwehrmaßnahmen. Das CISO-als-Dienstleistung-Programm der CSA bietet Kostenerstattungen von bis zu 70 % und bringt unternehmensgerechten Schutz in das Budget von KMU. Infolgedessen erschließen sich Anbieter verwalteter Sicherheitsdienste, die Bedrohungsintelligenz, SOC-Automatisierung und Compliance-Beratung integrieren, steigende wiederkehrende Einnahmeströme angesichts zunehmend ausgefeilter Angriffe.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Personalkosten im Vergleich zu regionalen Wettbewerbern | -2.8% | Nationaler Arbeitsmarkt, besonders ausgeprägt in spezialisierten Rollen | Kurzfristig (≤ 2 Jahre) |

| Strengere PDPA-Compliance-Anforderungen | -1.9% | Alle datenverarbeitenden Einrichtungen, grenzüberschreitende Betriebe | Mittelfristig (2–4 Jahre) |

| Sättigung des Inlandsmarktes | -2.1% | Lokales Unternehmenssegment, staatliche Aufträge | Langfristig (≥ 4 Jahre) |

| Kohlenstoffgrenzen und Berichtspflichten für Rechenzentren | -1.6% | Rechenzentrumsbetreiber, Cloud-Dienstleister | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Personalkosten im Vergleich zu regionalen Wettbewerbern

Jährliche Gehälter für Softwareingenieure im Bereich von 60.000–360.000 SGD (44.000–267.000 USD) übersteigen die Vergleichswerte in Malaysia, den Philippinen und Vietnam bei weitem, wo die Stundensätze bei 25–59 USD liegen, verglichen mit 55–65 USD in Singapur. Die Büromiete beläuft sich im Durchschnitt auf 6.023 SGD pro Arbeitsplatz jährlich, was die Gesamtkosten der Dienstleistungserbringung über regionale Alternativen hinaus treibt. Um die Margen zu verteidigen, bauen Anbieter Nearshore-Einheiten für standardisierte Tätigkeiten aus, während höherwertige Architektur- und Governance-Aufgaben dem Singapur-Hub vorbehalten bleiben.

Strengere PDPA-Compliance-Anforderungen

Änderungen des Gesetzes zum Schutz personenbezogener Daten schreiben obligatorische Meldungen bei Datenschutzverletzungen vor und verschärfen die Kontrollen für grenzüberschreitende Datenübertragungen, was die Compliance-Kosten für Dienstleistungsanbieter erhöht.[3]Steptoe and Johnson LLP, „Datenschutz in Singapur: Überlegungen zu datenschutzkonformen Compliance-Aktivitäten”, steptoe.com Obwohl neue Ausnahmen für „berechtigte Interessen” begrenzte Flexibilität bieten, erzwingen laufende Auslegungsaktualisierungen eine kontinuierliche Anpassung der Richtlinien. Anbieter müssen robuste Prüfpfade, Verschlüsselung und Module zur Einwilligungsverwaltung einbetten, um den sich entwickelnden Verpflichtungen gerecht zu werden, was den Betriebsaufwand erhöht, aber gleichzeitig Beratungseinnahmen eröffnet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Cloud-Dominanz beschleunigt die digitale Transformation

Die Größe des Singapur IT-Dienstleistungsmarktes für Cloud- und Plattformdienste machte im Jahr 2024 35,1 % der Gesamtausgaben aus. Weitreichende Migrationen im öffentlichen Sektor und das Streben der Unternehmen nach skalierbaren Architekturen verankern diese Führungsposition. Verwaltete Sicherheitsdienste folgen als schnellstes Wachstumssegment, angetrieben durch eine CAGR von 20,3 % und die wachsende Abhängigkeit von ausgelagerten SOC-Kapazitäten, die den Fachkräftemangel abmildern.

Die Marktanteilsverteilung des Singapur IT-Dienstleistungsmarktes zeigt eine stetige Nachfrage nach IT-Beratung und -Implementierung, die komplexe Hybrid-Cloud-Einführungen im Rahmen der MAS-Compliance-Mandate begleitet. Business Process Outsourcing bleibt relevant, indem RPA und Analysen in Kundenbetreuungs-Workflows eingebettet werden, während reines IT-Outsourcing ein moderates Wachstum zeigt, da Automatisierung die Lohnkostenoptimierung ersetzt. Insgesamt positionieren diese Muster Singapur als hochwertigen Hub für digitale Dienstleistungen und nicht als volumenbasiertes Outsourcing-Ziel.

Nach Unternehmensgröße der Endnutzer: KMU-Beschleunigung verändert die Marktdynamik

Großunternehmen generierten im Jahr 2024 62,3 % der Größe des Singapur IT-Dienstleistungsmarktes. Sie treiben weiterhin komplexe Multi-Cloud-Orchestrierung, Zero-Trust-Architekturen und regionale Compliance-Harmonisierung voran. Dennoch wachsen KMU mit einer CAGR von 18,8 %, unterstützt durch Fördermittel, die bis zu 70 % der förderfähigen Technologiekosten subventionieren, und Sandbox-Programme, die GenKI-Pilotprojekte risikoärmer machen.

Die Konvergenz der Unternehmensanforderungen veranlasst Anbieter, modulare Dienstleistungsstufen zu entwickeln: fraktionale CTO-Engagements, nutzungsbasierte Cybersicherheitspakete und vertikalisierte SaaS-Beschleuniger. Da KMU die 90-%-Marke bei der Einführung digitaler Tools überschreiten, erschließen Anbieter, die Governance, Cloud-Infrastruktur und Geschäftsprozessoptimierung bündeln können, wiederkehrende Einnahmen und vergrößern gleichzeitig den gesamten adressierbaren Markt.

Nach Bereitstellungsmodell: Onshore-Präferenz balanciert Kosten und Kontrolle

Die Onshore-Lieferung behielt im Jahr 2024 einen Anteil von 55,2 % am Singapur IT-Dienstleistungsmarkt, was den hohen Stellenwert von regulatorischer Compliance, Datensouveränität und Reaktionsfähigkeit für geschäftskritische Workloads widerspiegelt. Dennoch unterstreicht die CAGR von 19,5 % bei der Offshore-Lieferung die wachsende Akzeptanz verteilter agiler Teams, die regionale Lohnunterschiede nutzen.

Hybride Konzepte sind mittlerweile weit verbreitet: Strategisches Design und Governance verbleiben onshore, während Programmierung und L1-Support an Nearshore-Zentren in Johor, Manila und Ho-Chi-Minh-Stadt ausgelagert werden. Verbesserte Kollaborationstools und strenge Service-Level-Dashboards sichern die Qualität und stellen sicher, dass Kosteneinsparungen die MAS- oder PDPA-Compliance-Verpflichtungen nicht gefährden.

Nach Endnutzerbranche: BFSI-Führung trifft auf Gesundheitsinnovation

BFSI trug im Jahr 2024 30,7 % des Umsatzes bei, gestützt durch digitalisiertes Kernbankwesen, Echtzeitzahlungen und regulatorische Berichterstattungssysteme. Regulatorische Sandboxen fördern kontinuierliche Fintech-Experimente und treiben die Nachfrage nach sicheren API-Gateways und DevSecOps-Beratung an.

Gesundheitswesen und Biowissenschaften, die mit einer CAGR von 19,2 % wachsen, werden durch einen Gesundheitsinnovationsfonds in Höhe von 200 Millionen USD angetrieben, der KI-Diagnosepiloten und prädiktive Versorgungssysteme fördert. Die Fertigung nutzt 5G-Netzwerk-Slicing für die Prozessautomatisierung; die Logistik ist auf datengesteuerte Routenoptimierung angewiesen; und Energieversorger setzen Smart-Grid-Analysen ein, um Kohlenstoffberichtspflichten zu erfüllen. Anbieter, die branchenspezifische Besonderheiten beherrschen, sichern sich Prämienmargen und längere Vertragslaufzeiten.

Geografische Analyse

Singapurs Inlandsmarkt ist geografisch kompakt, aber kommerziell dicht und repräsentiert 100 % der adressierbaren nationalen Nachfrage und fungiert als Ausgangspunkt für breitere ASEAN-Engagements. Im Jahr 2024 trug die digitale Wirtschaft 106 Milliarden SGD (78 Milliarden USD) oder 17,3 % des BIP bei und wuchs mehr als doppelt so schnell wie die Gesamtwirtschaft. Über 4.000 Technologie-Startups konzentrieren sich rund um mehr als 70 Rechenzentrumsanlagen mit einer Betriebskapazität von 1,4 GW und liefern für die meisten innerstädtischen Transaktionen eine Latenz von unter zwei Millisekunden.[4]Cushman and Wakefield, „Singapur und Hongkong belegen den dritten und vierten Platz im globalen Rechenzentrumsmarktvergleich”, cushmanwakefield.com

Sechzehn Unterseekabel verbinden Singapur mit Nordamerika, Europa und den benachbarten ASEAN-Staaten und stellen sicher, dass Cloud-Workloads mit minimalen Schwankungen regionsübergreifend skaliert werden können. Das GPU-als-Dienstleistung-Angebot der Bridge Alliance erweitert die Rechenelastizität weiter nach Thailand, Malaysia und Indonesien und festigt Singapurs Rolle als digitales Nervenzentrum der Region.

Die Integration mit Johor über die neue Sonderwirtschaftszone bereitet hybride Liefermuster vor, bei denen rechenintensive Aufgaben in Malaysia verarbeitet werden, während Governance, Orchestrierung und kundenseitige Dienste onshore verbleiben. Da die Debatten über Datenlokalisierung in ganz ASEAN zunehmen, positioniert Singapurs ausgewogene Haltung – die Befürwortung offener Datenflüsse neben robusten Datenschutzmaßnahmen – es als regulatorisches Vorbild für die Nachbarmärkte.

Wettbewerbslandschaft

Der Singapur IT-Dienstleistungsmarkt beherbergt einen wettbewerbsintensiven Mix aus telekommunikationsverankerten Platzhirschen, globalen Beratungsunternehmen und spezialisierten Nischenanbietern. NCS von Singtel nutzt enge Regierungsbeziehungen und eine Rechenzentrumserweiterung SG6 im Wert von 260 Millionen USD, um Aufträge im öffentlichen Sektor und für KI-Workloads zu sichern. Accenture und IBM differenzieren sich durch regionsweite Liefernetzwerke, während StarHub mit ServiceNow zusammenarbeitet, um Lebenszyklen des Telekommunikationsdienstleistungsmanagements zu automatisieren.

Globale Cloud-Hyperscaler verdoppeln ihre Investitionen: Google hat seit 2018 5 Milliarden USD in Rechenzentrumsinfrastruktur investiert, Oracle hat eine zweite Cloud-Region eröffnet, und NTT DATA kooperiert mit CSIT, um die nationalen Cyberabwehrkapazitäten zu stärken. Anbieter werden nun nach KI-Bereitschaft, CO2-neutralen Nachweisen und der Breite der Compliance-Zertifizierungen bewertet.

Kostendruck durch regionale Lohnunterschiede treibt eine Vielzahl strategischer Allianzen an. Singtel und Hitachi entwickeln gemeinsam GPU-Cloud-Knoten, während die Zusammenarbeit von Fortinet mit der CSA Bedrohungsintelligenz-Feeds in nationale kritische Informationsinfrastrukturen einbettet. Der Marktanteil bleibt dynamisch, wobei aufstrebende Deep-Tech-Startups Finanzierungsrunden sichern – darunter DiMuto, Aprisium und Decagon –, die Innovationen in die Transparenz von Lieferketten und KI-gestützten Kundensupport einbringen.

Marktführer im Singapur IT-Dienstleistungsmarkt

NCS Pte Ltd

Singapore Telecommunications Ltd (Singtel)

Accenture Pte Ltd

IBM Singapore Pte Ltd

StarHub Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Equinix verpflichtete sich zu 260 Millionen USD für sein sechstes Singapur-Rechenzentrum (SG6) zur Unterstützung hochdichter KI-Workloads.

- Oktober 2024: Google schloss eine Campus-Erweiterung ab, die seine Gesamtinvestitionen in Singapur auf 5 Milliarden USD erhöht.

- Oktober 2024: NTT DATA und CSIT unterzeichneten ein Memorandum of Understanding zur Stärkung der nationalen Cyberabwehrkapazitäten.

- August 2024: Singtel und Hitachi schlossen eine Partnerschaft zum Aufbau einer Cloud-Infrastruktur der nächsten Generation auf GPU-Basis im asiatisch-pazifischen Raum.

Berichtsumfang des Singapur IT-Dienstleistungsmarktes

| IT-Beratung und -Implementierung |

| IT-Outsourcing |

| Business Process Outsourcing (BPO) |

| Verwaltete Sicherheitsdienste |

| Cloud- und Plattformdienste |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Onshore-Lieferung |

| Nearshore-Lieferung |

| Offshore-Lieferung |

| BFSI |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und Konsumgüter |

| Telekommunikation und Medien |

| Logistik und Transport |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nach Dienstleistungsart | IT-Beratung und -Implementierung |

| IT-Outsourcing | |

| Business Process Outsourcing (BPO) | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| Nach Unternehmensgröße der Endnutzer | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Bereitstellungsmodell | Onshore-Lieferung |

| Nearshore-Lieferung | |

| Offshore-Lieferung | |

| Nach Endnutzerbranche | BFSI |

| Fertigung | |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen und Biowissenschaften | |

| Einzel- und Konsumgüter | |

| Telekommunikation und Medien | |

| Logistik und Transport | |

| Energie und Versorgungsunternehmen | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Singapur IT-Dienstleistungsmarkt im Jahr 2025?

Er beläuft sich auf 29,80 Milliarden USD und wird voraussichtlich bis 2030 auf 65,80 Milliarden USD wachsen.

Welche Dienstleistungslinie führt bei den Ausgaben?

Cloud- und Plattformdienste halten einen Anteil von 35,1 % und spiegeln anhaltende Migrationen und Smart-Nation-Mandate wider.

Welches Segment wächst am schnellsten?

Verwaltete Sicherheitsdienste wachsen bis 2030 mit einer CAGR von 20,3 % aufgrund eines akuten Mangels an Cybersicherheitsfachkräften.

Warum sind KMU für Anbieter wichtig?

Einführungsförderungen, die bis zu 70 % der Projektkosten abdecken, treiben eine CAGR von 18,8 % bei KMU und vergrößern die adressierbare Basis.

Wie entwickeln sich die Liefermodelle?

Hybride Ansätze platzieren die strategische Aufsicht onshore, während Entwicklung und Support an Nah-/Offshore-Hubs weitergeleitet werden, um Kosten und Compliance in Einklang zu bringen.

Seite zuletzt aktualisiert am: