Größe und Marktanteil des europäischen Marktes für IT-Asset-Disposition

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

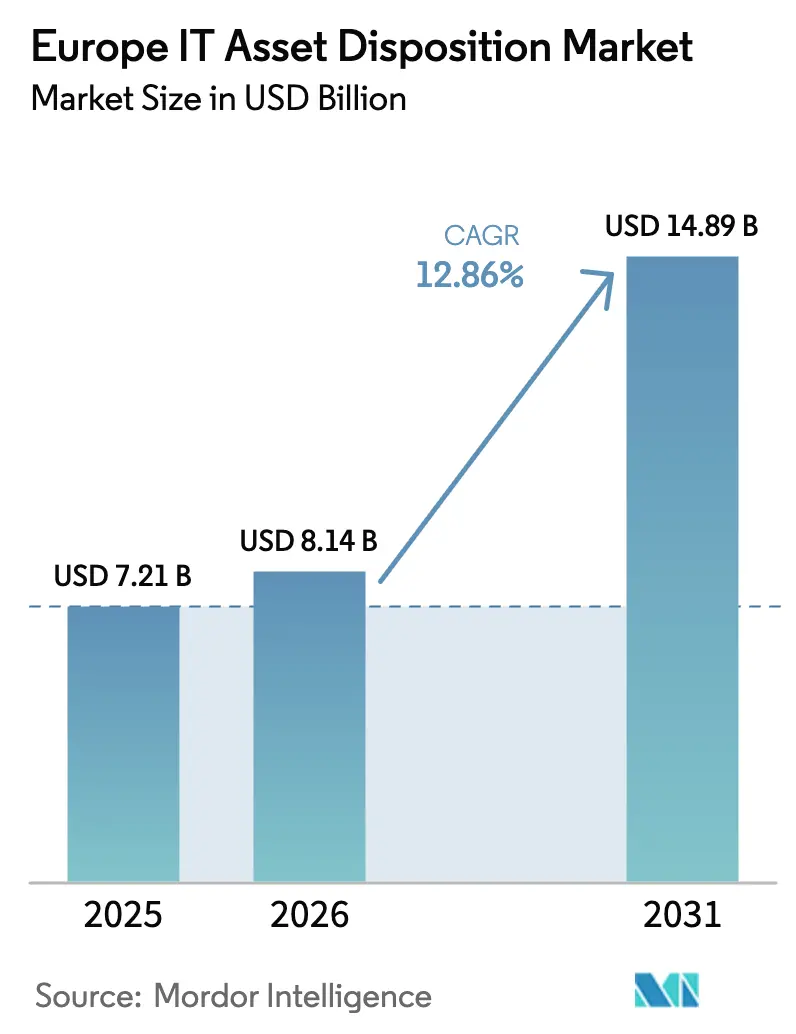

| Marktgröße im Basisjahr (2025) | 7.21 Milliarden US-Dollar |

| Marktgröße (2026) | 8.14 Milliarden US-Dollar |

| Marktgröße (2031) | 14.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.86% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für IT-Asset-Disposition von Mordor Intelligence

Die Marktgröße des europäischen Marktes für IT-Asset-Disposition wurde im Jahr 2025 auf 7,21 Milliarden USD geschätzt und wird voraussichtlich von 8,14 Milliarden USD im Jahr 2026 auf 14,89 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 12,86 % während des Prognosezeitraums (2026–2031). Verbindliche Energieeffizienz-Kennzeichnungen für PCs, die 2026 in Kraft treten, die nunmehr gültige Corporate Sustainability Reporting Directive (CSRD) sowie mehrjährige Cloud-Migrationsprogramme tragen gemeinsam dazu bei, das Volumen der ausgemusterten Vermögenswerte zu steigern und die Umsatzmodelle der Anbieter neu zu gestalten. Unternehmenskunden schreiten rasch voran, um gesamte Hardware-Bestände vor dem Inkrafttreten des Energieeffizienz-Kennzeichnungsverbots zu erneuern, während Device-as-a-Service-Vereinbarungen die Entsorgung in planbare, abonnementartige Verträge einbinden. Rücknahme-Anreize der Originalgerätehersteller (OEM) stützen die Remarketing-Margen zusätzlich, und Private-Equity-Übernahmen fügen regionale Aufbereiter zu grenzüberschreitenden Hubs zusammen, die Skalenvorteile bei Prüfung, Einstufung und Logistik erzielen.

Zentrale Erkenntnisse des Berichts

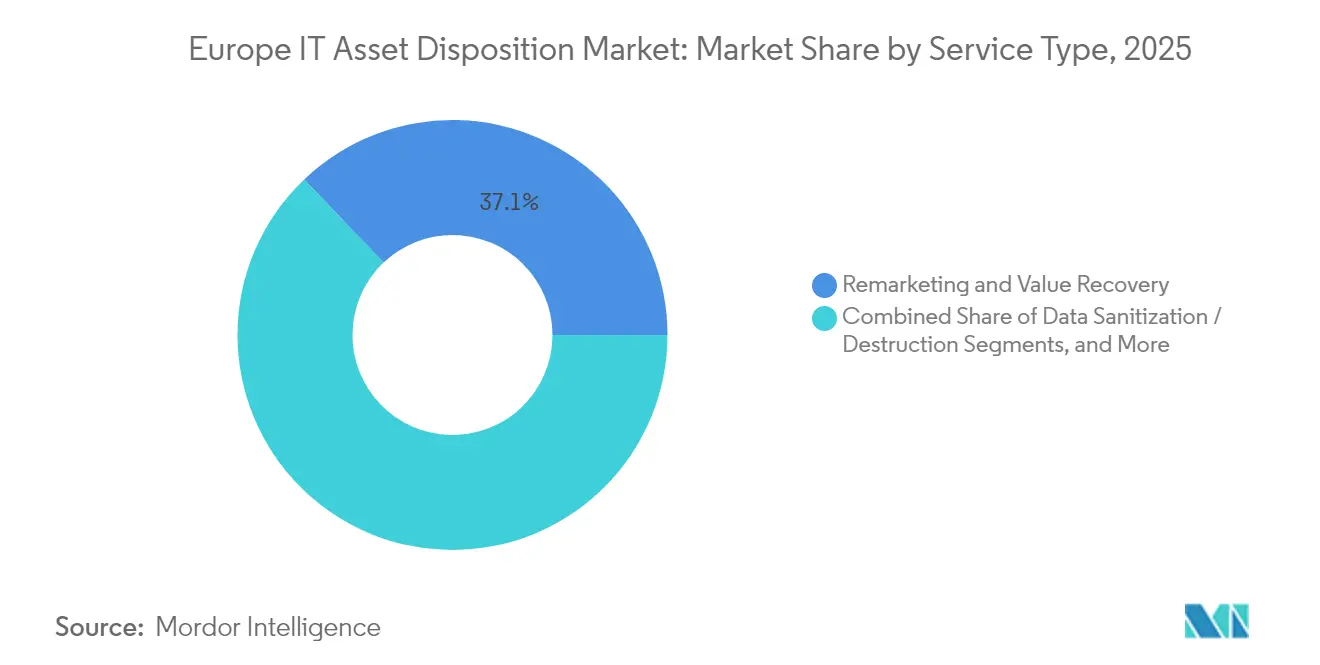

- Nach Servicetyp führte Remarketing und Wertwiedergewinnung mit einem Marktanteil von 37,12 % am europäischen Markt für IT-Asset-Disposition im Jahr 2025, während Reverse Logistics und De-Installation bis 2031 mit einer CAGR von 13,48 % voraussichtlich stark wachsen wird.

- Nach Asset-Typ entfielen auf Computer und Laptops 34,92 % des Marktvolumens des europäischen Marktes für IT-Asset-Disposition im Jahr 2025, während Mobilgeräte bis 2031 mit einer CAGR von 14,35 % wachsen dürften.

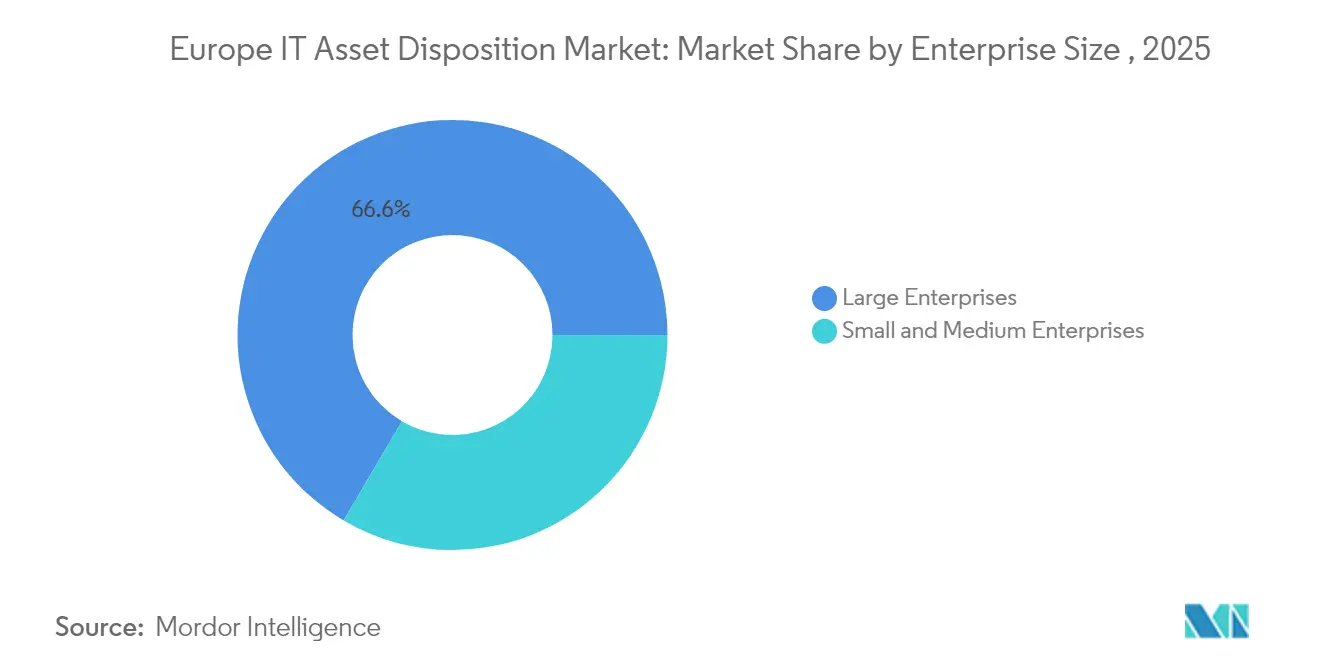

- Nach Unternehmensgröße entfielen auf Großunternehmen 66,55 % der Ausgaben im Jahr 2025; Kleine und mittlere Unternehmen verzeichnen bis 2031 eine CAGR von 14,92 %.

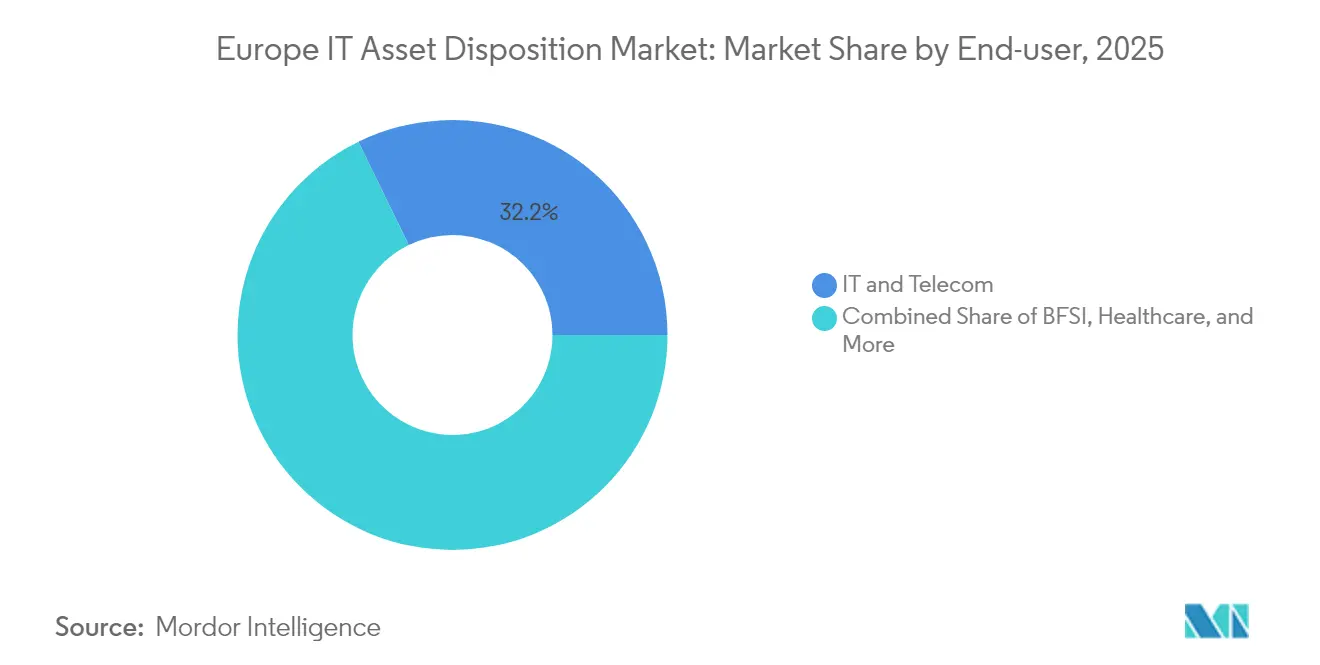

- Nach Endnutzerbranche hielt IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 32,21 %, während das Gesundheitswesen mit einer CAGR von 13,92 % zwischen 2026 und 2031 am schnellsten wachsen dürfte.

- Nach Land hielt das Vereinigte Königreich im Jahr 2025 einen Marktanteil von 21,53 % am europäischen Markt für IT-Asset-Disposition; Polen weist mit einer CAGR von 12,88 % bis 2031 das höchste prognostizierte Wachstum auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für IT-Asset-Disposition

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Beschleunigter PC-Austausch durch das EU-Energieeffizienz-Kennzeichnungsverbot 2026 | +2.1% | EU-27, am stärksten in Deutschland, Frankreich und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Unternehmensweite CSRD-Berichterstattung fördert geprüfte IT-Asset-Disposition | +1.8% | Großunternehmen in der EU-27, Ausstrahlungseffekte auf das Vereinigte Königreich und die Schweiz | Mittelfristig (2–4 Jahre) |

| OEM-Rücknahmeprogramme subventionieren Remarketing-Margen | +1.4% | Global, frühe Übernahme in den nordischen Ländern und Deutschland | Mittelfristig (2–4 Jahre) |

| Wechsel zu Device-as-a-Service-Verträgen bündelt IT-Asset-Disposition | +1.6% | Kernbereich Westeuropa, Ausweitung auf Osteuropa | Langfristig (≥ 4 Jahre) |

| Cloud-Ausstieg aus veralteter On-Premise-Rechenzentrum-Hardware | +1.9% | Global, konzentriert in Wirtschaftszentren | Kurzfristig (≤ 2 Jahre) |

| Private-Equity-Übernahmen schaffen pan-europäische Hubs | +1.3% | Zuerst Westeuropa, später Mittel- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter PC-Austausch durch das EU-Energieeffizienz-Kennzeichnungsverbot 2026

Das bevorstehende EU-Energieeffizienz-Label nimmt leistungsschwache Computer effektiv vom Markt und drängt Unternehmen dazu, veraltete PCs vor der Frist 2026 zu ersetzen. Viele Beschaffungsteams verlagern Erneuerungsbudgets zeitlich vor, um nicht konforme Bestände zu vermeiden, was das Volumen des europäischen Marktes für IT-Asset-Disposition erheblich steigern dürfte. Anbieter, die diese Geräte frühzeitig erfassen, profitieren von höheren Restwerten, bevor der Sekundärmarkt gesättigt wird, und die Verordnung ergänzt den breiteren Ökodesign-Rahmen für nachhaltige Produkte, der ab 2027 digitale Produktpässe einführt.[1]Apple Inc., „Environmental Progress Report 2024”, apple.comInfolgedessen erhalten zertifizierte Recycler und Aufbereiter die Möglichkeit, Lieferverträge mit Großunternehmen abzuschließen und Kapazitätsinvestitionen zu beschleunigen.

Unternehmensweite CSRD-Berichterstattung fördert geprüfte IT-Asset-Disposition

Ab Januar 2024 verpflichtet die CSRD rund 50.000 europäische Unternehmen zur Offenlegung von Scope-3-Emissionen, wodurch die nachweisbare Lebensende-Verfolgung von Geräten zur Angelegenheit des Vorstands wird. Große multinationale Konzerne vergeben Entsorgungsaufträge nun auf der Grundlage von Prüfbereitschaft, Transparenz der Verwahrkette und Kohlenstoff-Impact-Berichterstattung statt allein nach Stückpreisen. IT-Asset-Disposition-Anbieter mit integrierten Datenvernichtungs-, Recycling- und Remarketing-Workflows, jeweils begleitet von manipulationssicherer Dokumentation, erlangen den Status bevorzugter Lieferanten bei Angebotsanfragen. Gesundheitskonzerne etwa wählen zunehmend Anbieter, die sowohl die Einhaltung des Health Insurance Portability and Accountability Act (HITECH) als auch Treibhausgaseinsparungen nachweisen können, wodurch sich der europäische Markt für IT-Asset-Disposition hin zur Differenzierung nach Servicequalität entwickelt.

OEM-Rücknahmeprogramme subventionieren Remarketing-Margen

OEMs aus dem Bereich Konsumgüter bis hin zur Industrieelektronik betten mittlerweile Inzahlungnahmegutschriften ein, die Mindestwerte für Geräte garantieren, die über autorisierte IT-Asset-Disposition-Pipelines zurückgegeben werden. Apples Zusage, bis 2025 100 % recyceltes Kobalt in allen Batterien und 99 % recycelte Seltenerddmagnete zu verwenden, setzt einen Maßstab für Kreislaufwirtschaft, der Unternehmen dazu bewegt, mit markenzugelassenen Recyclingpartnern zusammenzuarbeiten. Siemens bietet EWR-weite Rückgabeoptionen für Verpackungen und Batterien an, sodass Kunden WEEE-Verpflichtungen erfüllen können, ohne zusätzliche Anbieter zu beauftragen.[2]Siemens AG, „Informationen zur Produktrückgabe und zum Recycling”, siemens.com Diese Rücknahmeanreize reduzieren das Bestandsrisiko für IT-Asset-Disposition-Partner, ermöglichen Anbietern aggressiveres Bieten und halten hochwertige Vermögenswerte in konformen Kanälen.

Wechsel zu Device-as-a-Service-Verträgen bündelt IT-Asset-Disposition

Im Rahmen von Device-as-a-Service wird Hardware unter einem mehrjährigen Abonnement geliefert, gewartet und schließlich zurückgenommen. SHI International, Foxway und andere Anbieter umfassen nun die zertifizierte Entsorgung in der monatlichen Gebühr und wandeln Einmalentsorgungskosten in wiederkehrende Cashflows um.[3]Foxway, „Jahres- und Nachhaltigkeitsbericht 2024”, foxway.comKunden erhalten planbare Kosten und umgehen mehrfache Ausschreibungen, während Anbieter die Asset-Versorgung sichern und langfristige Investitionen in Aufbereitungslinien oder Schreddergeräte planen können. Das Modell entspricht dem Bestreben der Finanzteams, Geräte als Betriebsausgaben zu verbuchen, und erfüllt die CSRD-Datenverfolgungsanforderungen von Anfang an.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fragmentierte WEEE-Durchsetzung in der EU-27 | -1.2% | Süd- und Osteuropa am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Inflationsbedingte Logistikkosten belasten Margen | -0.9% | Hochpreisiges Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Graumarkt-Exporte erodieren zertifiziertes Volumen | -0.7% | Ostgrenzen der EU | Langfristig (≥ 4 Jahre) |

| Stigma gegenüber Refurbished-Geräten bei Unternehmenskäufern | -0.5% | Hauptsächlich Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte WEEE-Durchsetzung in der EU-27

Regulierungsbehörden interpretieren WEEE-Vorschriften unterschiedlich, sodass grenzüberschreitende Vermögenswertströme mehreren Aufzeichnungsverfahren entsprechen müssen, von denen jedes Kosten verursacht. Deutschlands Pro-Kopf-Elektroschrott-Aufkommen von 12,5 kg steht im Gegensatz zur weniger strengen Durchsetzung in Polen, was Anbieter zwingt, mehrere Lizenzen und Prüfungen aufrechtzuerhalten, die Routenplanung erschwert und mögliche Skaleneffekte untergräbt. Solange die Harmonisierung nicht verbessert wird, entstehen Betreibern doppelte Compliance-Gemeinkosten und langsamere Zollabfertigung auf trans-europäischen Routen.

Inflationsbedingte Logistikkosten belasten Margen

Kraftstoff, Fahrerlöhne und spezialisierte Fahrzeugversicherungen sind alle gestiegen und haben die Transportkosten auf 25 % der gesamten Entsorgungskosten für Geräte mit niedrigem Restwert gedrückt. Gesicherte Fahrzeuge können sich nicht einfach allgemeinen Güterverkehrsnetzen anschließen, und Abholungen in verstreuten Niederlassungen füllen selten einen Lastwagen. Diese wirtschaftlichen Rahmenbedingungen benachteiligen kleinere Sammelaktionen und erodieren die Margen, insbesondere für Vermögenswerte unter 50 USD Restwert. Anbieter reagieren mit gebündelten Abholtagen, Investitionen in Telematik zur Routenoptimierung oder dem Einsatz von Vor-Ort-Schredderung, um Rücksendungen dort zu vermeiden, wo dies möglich ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Remarketing bleibt der hochwertige Kern

Remarketing und Wertwiedergewinnung hielt im Jahr 2025 37,12 % des Umsatzes und unterstreicht den Appetit auf aufbereitete Geräte, die Budget- und Nachhaltigkeitsziele erfüllen. Zertifizierte Einstufung und robuste Garantieprogramme geben Käufern Sicherheit, während OEM-Rücknahmeprogramme Mindest-Rückkaufpreise stützen und Anbietern ermöglichen, beim Wiederverkauf zusätzliche Margen zu erzielen. Reverse Logistics und De-Installation, die am schnellsten wachsende Linie mit einer CAGR von 13,48 %, spiegelt multi-site-Unternehmen wider, die gleichzeitige Erneuerungen vor der Frist des Energieeffizienz-Labels planen. Sichere Verwahrketten-Entfernungsdienste erzielen Preisaufschläge und gewährleisten Daten- und Markenschutz während des Transports. Leasing-Rückgabe und Lebensende-Management profitiert von einem Rückenwind durch Finanzinstitute, die Kreislaufwirtschafts-Nachweise präsentieren möchten. Datenbereinigung verzeichnet eine stetige Nachfrage, da Kunden sich an ISO-27001- und NIST-SP-800-88-Protokolle anpassen.

Integrierte Vertragsstrukturen dominieren die Kundenbeschaffung. Einzelanbieter-Rahmenwerke, die Sammlung, Löschung, Wiederverkauf und Berichterstattung abdecken, beseitigen den Koordinierungsaufwand. KI-gestützte optische Inspektion und Internet-der-Dinge-Tracker (IoT) verbessern die Ertragsplanung und steigern die Arbeitsproduktivität in der Prüflinie. Batterierückgewinnung und Urban-Mining-Angebote befinden sich im Bereich „Sonstige” und gewinnen Marktanteile in Märkten, in denen die Rohstoffknappheit den Wert kritischer Mineralien erhöht. Anbieter, die sowohl die Komponentengewinnung als auch den vollständigen Gerätewiederverkauf beherrschen, erzielen höhere Erträge pro Kilogramm und erweitern den Wettbewerbsvorteil ihrer Plattformen. Der europäische Markt für IT-Asset-Disposition schätzt daher weiterhin Remarketing-Fähigkeiten und belohnt logistische Präzision.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Asset-Typ: Smartphones eilen voraus

Computer und Laptops machten im Jahr 2025 34,92 % des Umsatzes aus, gestützt durch einen unternehmensweiten Gerätetausch, der sich bis 2026 beschleunigt. Dennoch sind Mobilgeräte – von Smartphones bis hin zu robusten Tablets – mit einer CAGR von 14,35 % der am schnellsten wachsende Bereich. Kürzere Erneuerungsintervalle von zwei bis drei Jahren und der Bring-your-own-device-Trend steigern die Stückzahlen, während eine starke Sekundärnachfrage in Afrika und Südostasien die durchschnittlichen Verkaufspreise anhebt. Server und Storage-Arrays liefern, obwohl geringer in der Anzahl, aufgrund vergoldeter Stecker und Aluminiumgehäuse eine hohe Wertdichte. Ihre Entsorgungspläne richten sich nach Cloud-Migrationsmeilensteinen, und strenge Datenlöschungsanforderungen machen sie zu einer Premium-Marge für sichere IT-Asset-Disposition-Anbieter.

Edge Computing erzeugt eine neue Welle von Micro-Servern und Gateways, die über Einzel- oder Industriestandorte verteilt sind, was die Sammelkomplexität erhöht. Inzwischen verdeutlicht Advanias schwedisches Aufbereitungszentrum die Skalenинвестицionen, die zur Verarbeitung von 1 Million Geräten jährlich erforderlich sind, und unterstreicht, wie Kapazitätsausbau das Wettbewerbstempo vorgibt. Aufkommende Ströme wie Ladeinfrastruktur für Elektrofahrzeuge und Steuerplatinen für erneuerbare Energien fallen unter „Sonstige Vermögenswerte” und signalisieren das breitere Elektroschrott-Spektrum, mit dem sich der europäische Markt für IT-Asset-Disposition im nächsten Jahrzehnt befassen wird. Für jede Kategorie müssen Anbieter sichere Datenhandhabung mit effizienter Materialgewinnung in Einklang bringen, um Restwerte zu maximieren.

Nach Unternehmensgröße: KMU werden zur nächsten Wachstumswelle

Großunternehmen kontrollierten im Jahr 2025 66,55 % der Ausgaben, angetrieben durch mehrjährige globale Erneuerungspläne und komplexe Compliance-Akten, die nur Vollserviceanbieter erfüllen können. Diese Kunden verlangen eine Integration mit Asset-Management-Plattformen, Echtzeit-Dashboards für CO₂-Einsparungen und Vernichtungszertifikate innerhalb von 24 Stunden nach der Abholung. Kleine und mittlere Unternehmen bieten jedoch die steilste Wachstumskurve mit einer CAGR von 14,92 %. Die zunehmende Cloud-Nutzung reduziert die Serveranzahl, beschleunigt aber die Laptop-Erneuerungszyklen. Wachsendes Bewusstsein für Cyberrisiken und CSRD-Ausstrahlungseffekte drängen KMU dazu, die informelle Entsorgung zugunsten professioneller IT-Asset-Disposition-Dienste aufzugeben.

Der Fokus von Triangle Ecycling auf Biotechunternehmen in North Carolina – obwohl US-basiert – veranschaulicht, wie Nischenanbieter Botschaften zu Bildung, sozialer Wirkung und Sicherheit bündeln, um Mid-Market-Käufer anzusprechen. Europäische Anbieter replizieren dies mit abonnementartigen Paketen, mobilen Abholtagen und gemeinsamen Abgabeprogrammen an Coworking-Hubs. Digitale Angebotsportale senken die Transaktionskosten pro Vermögenswert und erschließen Skaleneffekte, auch wenn die Abholvolumina bescheiden bleiben. Mit zunehmender Regulierung wird das Marktvolumen des europäischen Marktes für IT-Asset-Disposition für KMU wachsen und regionale Anbieter ermutigen, ihre Angebote zu standardisieren, um die Servicequalitätslücke gegenüber Großunternehmensverträgen zu verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen überholt alle anderen

IT und Telekommunikation hielt im Jahr 2025 32,21 % des Umsatzes – ein logisches Ergebnis chronischen Hardware-Austauschs, Datensicherheitsstandards und hoher Stückzahlen über feste und mobile Vermögenswerte hinweg. Branchenspezifische Verträge umfassen strenge Verwahrketten und Vor-Ort-Schredderung für defekte Laufwerke. Das Gesundheitswesen mit einer CAGR-Aussicht von 13,92 % wächst aufgrund vernetzter Diagnosegeräte, Mandaten für elektronische Gesundheitsakten und der Digitalisierung der Biopharmazie. Die Entsorgung muss sowohl HITECH als auch DSGVO entsprechen, was die Eintrittsbarriere erhöht und Preisaufschläge aufrechterhält.

BFSI-Institutionen erfordern nachvollziehbare Seriennummernabstimmung und mehrstufige Genehmigungen: Iron Mountains spezialisiertes Finanzdienstleistungsprogramm ist emblematisch. Das verarbeitende Gewerbe fügt industrielle IoT-Knoten in den Abfallstrom ein und erfordert die Demontage von Sensoren und Steuerungen gemäß Gefahrstoffvorschriften. Die öffentliche Hand ist ein stetiger, politisch gesteuerter Käufer, während neuere Segmente wie Betreiber erneuerbarer Energien beginnen, Ausschreibungen für die Entsorgung von Wechselrichtern und Batterien zu veröffentlichen. Jeder Sektor fügt seine Besonderheiten hinzu, vergrößert aber insgesamt das adressierbare Marktvolumen des europäischen Marktes für IT-Asset-Disposition und erhöht die Erwartungen an die Kohlenstoff-Impact-Berichterstattung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Das Vereinigte Königreich trug im Jahr 2025 21,53 % des Umsatzes bei und hat damit den größten Anteil am europäischen Markt für IT-Asset-Disposition. Langjährig etablierte Rahmenbedingungen für Elektro- und Elektronikaltgeräte (WEEE), eine reife Kultur der Nachhaltigkeitsberichterstattung und eine dichte Konzentration von Hauptsitzen multinationaler Konzerne konvergieren, um hochwertige Entsorgungsverträge zu schaffen. Londons Finanzzentrum verlangt zertifizierte, taggleiche Datenvernichtung, und die frühzeitige Übernahme von Kreislaufwirtschaftszielen durch die Nation stützt robuste Rücknahmevolumina. Obwohl der Brexit separate Meldeverfahren auslöste, gewährleistete die funktionale Angleichung an die EU-Umweltnormen, dass grenzüberschreitende Geräteflüsse ohne wesentliche Reibungsverluste fortgesetzt wurden.

Deutschland folgt als zweitgrößter Beitragszahler, angetrieben durch strenge Umweltgesetzgebung und einen der höchsten Pro-Kopf-Technologie-Fußabdrücke des Kontinents. Mit einer starken Fertigungs- und Automobilbasis produziert das Land sowohl Büro-IT als auch industrielle Steuerungsabfallströme, die einer spezialisierten Behandlung bedürfen. Econocoms Investition in bb-net zeigt, wie strategische Konsolidierung darauf abzielt, Aufbereitungstalente und lokale Kundenbeziehungen in Europas größter Volkswirtschaft zu sichern. Frankreich liegt dicht dahinter, gestützt durch strenge Durchsetzung von Kreislaufwirtschaftsregulierungen, gezielte öffentliche Finanzierung für Recyclinginfrastruktur und eine Unternehmenskultur, die bereits von CSR-Prüfungen durchdrungen ist. Polen sticht durch sein Tempo hervor und soll bis 2031 eine CAGR von 12,88 % erzielen. Rasche Industrieexpansion, steigende Haushaltseinkommen und EU-kofinanzierte Maßnahmen haben den Strom gebrauchter Geräte ausgeweitet und ausländische Akteure ermutigt, vor Ort Verarbeitungslinien zu installieren. Die nordischen Märkte Schweden, Dänemark und Finnland weisen einen hohen Pro-Kopf-Elektronikkonsum und regulatorische Klarheit auf, was eine Premiumpreisgestaltung für CO₂-bewertete Entsorgung unterstützt. Die Niederlande als häufiges europäisches Logistik-Gateway beherbergen spezialisierte Unternehmen zur Stilllegung von Rechenzentren, die von Amsterdams Cloud-Dichte angezogen werden. Südeuropäische Märkte wie Italien und Spanien liegen beim Durchsetzungsniveau hinter dem Norden zurück, zeigen jedoch ein wachsendes Bewusstsein, da CSRD-Berichtspflichten durch Lieferketten nach unten weitergegeben werden. Osteuropäische Staaten, mit Ausnahme Polens, bauen weiterhin formale Sammelnetze auf, was Betreibern, die zur Zusammenarbeit mit kommunalen Behörden bereit sind, Weißflächen bietet.

Wettbewerbslandschaft

Der europäische Markt für IT-Asset-Disposition bleibt mäßig fragmentiert. Globale Konzerne wie Iron Mountain nutzen integrierte Schredder-, Lager- und globale Compliance-Rahmenwerke, um länderübergreifende Verträge zu gewinnen. Regionale Spezialisten wie TES stützen sich auf Nischenstärken bei der Stilllegung von Rechenzentren, während Foxway sich durch Device-as-a-Service und verbraucherorientierte Web-Storefronts für aufbereitete Waren differenziert.

Die Konsolidierung beschleunigt sich, da Private Equity nach skalierbaren Kreislaufwirtschafts-Investitionen sucht. Das Zeitfenster 2024–2025 sah Econocom, das bb-net in sein Portfolio integriert hat, um Aufbereitungs-Know-how und Deutschland-Abdeckung zu gewinnen. Ähnliche Transaktionen werden in Spanien und Italien erwartet, wo familiengeführte Recyclingbetriebe Kapital für die Automatisierung suchen. Technologieinvestitionen bieten einen weiteren Wettbewerbsvorteil: KI-Vision-Systeme bewerten den kosmetischen Zustand in Sekunden, IoT-Tags ermöglichen eine Echtzeit-Verwahrkette, und Blockchain-Pilotprojekte testen unveränderliche Vernichtungsprotokolle. Anbieter, die Geräteaufrüstungen finanzieren können, erhöhen dadurch die betriebliche Effizienz und wahren die Marge angesichts steigender Logistikkosten.

Strategisch streben Unternehmen nach vertikaler Integration. OEM-Rücknahmepartnerschaften sichern eingehende Volumina, während Wiederverkaufskanäle Verbrauchermargen abschöpfen und die Rentabilität sichern. Einige Akteure erkunden die Komponentengewinnung für kritische Mineralien und weiten sich stromabwärts in Schmelzpartnerschaften aus. Der Wettbewerb intensiviert sich in den Nischen Gesundheitswesen und BFSI, wo compliance-getriebene Premiumpreisgestaltung Newcomer mit branchenspezifischen Zertifizierungen anzieht. Trotzdem entstehen Eintrittsbarrieren durch die Kapitalkosten für Schredder, Lizenzen und Versicherungen, was die Eintrittsschwellen bedeutend hält und eine disziplinierte Preisgestaltung auf dem europäischen Markt für IT-Asset-Disposition aufrechterhält.

Marktführer im europäischen Markt für IT-Asset-Disposition

Flex IT

Liquid Technology

TecDis

Iron Mountain

Foxway

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Econocom Group meldete ein Umsatzwachstum von 3,6 % auf 2,744 Milliarden EUR (2,93 Milliarden USD) für 2024 und schloss die Übernahme von 80 % an bb-net ab, wodurch jährliche Aufbereitungseinnahmen von 17 Millionen EUR (18,1 Millionen USD) in sein Kreislaufwirtschaftsportfolio aufgenommen wurden.

- Januar 2025: SK tes erweiterte sein Verarbeitungszentrum in Recklinghausen, Deutschland, nachdem 6 Millionen Vermögenswerte aufbereitet und 101.766.393 kg Geräte an mehr als 40 globalen Standorten im Jahr 2023 verarbeitet wurden.

- November 2024: DMD Systems Recovery übernahm Basket Materials, um die Abdeckung im Bay Area zu vertiefen und die Transportemissionen für Kunden an der Westküste zu senken.

- Mai 2024: Foxways Jahresbericht zeigte ein Umsatzwachstum von 32 % auf 7,4 Milliarden SEK (6,8 Milliarden USD) im Jahr 2023, beflügelt durch die Übernahme von Teqcycle GmbH und Global Resale Ltd.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie werden alle Einnahmeströme erfasst, die europäische Anbieter erzielen, wenn sie ausgediente IT-Hardware - von Laptops und Servern bis hin zu mobilen Geräten und Speicher-Arrays - einsammeln, löschen, aufarbeiten, wiedervermarkten, recyceln oder die endgültige Vernichtung zertifizieren. Die Bewertung umfasst Dienstleistungsgebühren und Erlöse aus dem Verkauf von Resthardware, ausgedrückt in 2025 US-Dollar.

Vom Anwendungsbereich ausgenommen sind Geräte, die von Unternehmen rein intern gehandhabt werden, ohne dass eine Dokumentation durch Dritte vorliegt, sowie der Handel mit Schrott, der nicht zu einem IT-Vermögenswert zurückverfolgt werden kann, die außerhalb des Modells liegen.

Überblick über die Segmentierung

- Nach Servicetyp

- Datenbereinigung/Vernichtung

- Remarketing und Wertwiedergewinnung

- Reverse Logistics und De-Installation

- Leasing-Rückgabe/Lebensende-Management

- Sonstige

- Nach Asset-Typ

- Computer und Laptops

- Mobilgeräte

- Server und Storage

- Sonstige

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen

- Behörden und öffentliche Einrichtungen

- Verarbeitendes Gewerbe

- Sonstige

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Niederlande

- Nordische Länder (Schweden, Dänemark, Finnland)

- Polen

- Russland

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Telefoninterviews und Online-Umfragen mit zertifizierten ITAD-Anbietern, Logistikpartnern, Audit-Beratern und Nachhaltigkeitsbeauftragten in mehreren EU-Ländern halfen uns bei der Überprüfung des Anlagenmixes, der Fehlerquote bei der Datenlöschung und der typischen Wiedervermarktungsrabatte. Nachfassaktionen mit Regulierungsexperten klärten Grauzonen bei grenzüberschreitenden Versandregeln und WEEE-Gebührenstrukturen auf Länderebene.

Desk Research

Wir begannen mit öffentlichen Datensätzen, in denen das Entsorgungsuniversum verankert ist, wie z. B. den Eurostat-Tabellen zur Erzeugung von Elektroschrott, den Berichten der Europäischen Umweltagentur über die Sammlung von Elektro- und Elektronik-Altgeräten, den ENISA-Statistiken über Sicherheitsverletzungen und den OECD-Handels-Dashboards, die die Ströme von Gebrauchtgeräten ins Ausland aufzeigen. Unternehmensberichte, Investorendecks und Beschaffungsportale lieferten durchschnittliche Verkaufspreise und Leasinglaufzeiten, während staatliche Ausschreibungsprotokolle das Vertragsvolumen für große Projekte zur Stilllegung von Rechenzentren aufzeigten.

Um das Finanzbild zu bereichern, zapften unsere Analysten D&B Hoovers für die Umsätze privater Händler und Dow Jones Factiva für Pressemitteilungen über Werkserweiterungen an. Diese Quellen veranschaulichen nur unseren Ansatz; viele andere Webportale, akademische Abhandlungen und Weißbücher von Verbänden dienten als Grundlage für kleinere Quervergleiche.

Marktgrößenbestimmung und -prognose

Wir haben ein Top-Down-Modell entwickelt, das die dokumentierte Elektroschrottmenge der Region nach dem Anteil der Geräteklassen und der Marktdurchdringung im Geschäftskundenbereich skaliert und dann die verwertbaren Einheiten mit den in Interviews bestätigten Raten für die Inanspruchnahme von Dienstleistungen multipliziert. Bottom-up-Prüfungen, einschließlich Stichproben von Händler-Roll-ups und ASP-Volumen-Snapshots, zeigen Ausreißer auf, bevor die Gesamtzahlen fertiggestellt werden. Zu den Schlüsselvariablen gehören die installierte Basis von Unternehmens-PCs, die durchschnittliche Länge des Aktualisierungszyklus, die Häufigkeit zertifizierter Datenlöschungen, die vorherrschenden Wiedervermarktungspreise und die Kosten für die Einhaltung der WEEE-Richtlinien. Eine multivariate Regression mit dem BIP-Wachstum, den Nachhaltigkeitsausgaben der Unternehmen und den Geldstrafen für Cyberverletzungen als Prädiktoren prognostiziert die Werte bis 2030. Lücken in den Bottom-up-Daten werden durch gewichtete Durchschnittswerte der nächstgelegenen Märkte überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Unsere zweistufige Analystenprüfung untersucht die Abweichung von historischen Kennzahlen und vergleichbaren Benchmarks, und jede Abweichung von mehr als drei Prozentpunkten löst eine erneute Überprüfung der Quelle aus. Die Modelle werden jährlich aktualisiert. Wesentliche Ereignisse wie eine Änderung der WEEE-Richtlinie oder eine größere Werksschließung führen zu einer Zwischenaktualisierung, nach der vor der Veröffentlichung des Berichts eine erneute Überprüfung durch einen Analysten erfolgt.

Warum unsere Europe IT Asset Disposition Baseline Verlässlichkeit auszeichnet

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Listen von Vermögenswerten, Einnahmen und Prognosefaktoren wählen. Wir erkennen diese Abweichungen von vornherein an und zeigen, wie diszipliniertes Festlegen des Umfangs und jährliche Aktualisierungen die Grundlinie von Mordor stabilisieren.

Zu den Hauptursachen für die Diskrepanz gehören, dass einige Verlage die Erlöse aus der Wertstoffrückgewinnung weglassen, andere mit globalen Extrapolationen arbeiten, die die nationalen Rücklaufquoten für Elektro- und Elektronik-Altgeräte ignorieren, und einige wenige die Preisdecks von 2022 ohne Währungsharmonisierung fortschreiben, was die Varianz bei einer Umstellung des Euro erhöht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 7,21 Mrd. USD (2025) | Mordor Intelligence | - |

| 6,72 Mrd. USD (2024) | Globale Unternehmensberatung A | Ohne Wiedervermarktungserlöse und Modelle, die nur Entsorgungsgebühren ausweisen |

| 2,76 Mrd. USD (2024) | Forschung Boutique B | Erfasst fünf westliche EU-Länder; stützt sich auf veraltete ASPs und keine primäre Validierung |

Zusammengenommen zeigt der Vergleich, dass Mordors klare Umfangsgrenzen, das Live-Preisdeck und die gemischte Top-down-/Bottom-up-Bestätigung eine ausgewogene, entscheidungsreife Basislinie ergeben, die die Kunden mit öffentlich zugänglichen Daten nachvollziehen und replizieren können.

Im Bericht beantwortete zentrale Fragen

Was treibt das starke Wachstum des europäischen Marktes für IT-Asset-Disposition bis 2031 an?

Verbindliche EU-Energieeffizienz-Kennzeichnungen für PCs, CSRD-bedingte Prüfungsanforderungen, die Stilllegung von Cloud-Rechenzentren sowie gebündelte Device-as-a-Service-Verträge kombinieren sich, um das Volumen der ausgemusterten Vermögenswerte zu steigern und die Marktexpansion mit einer CAGR von 12,86 % zu beschleunigen.

Welche Servicelinie erzielt derzeit den höchsten Umsatz?

Remarketing und Wertwiedergewinnung führt mit 37,12 % des Umsatzes im Jahr 2025 und spiegelt den unternehmerischen Fokus auf die Erfassung von Restwerten und compliance-konforme Wiederverkaufskanäle wider.

Warum wird für Mobilgeräte ein schnelleres Wachstum als für andere Asset-Typen prognostiziert?

Die Erneuerungszyklen für Smartphones verkürzen sich, der Mobilgerätbestand in Unternehmen wächst, und die hohe Sekundärmarktnachfrage treibt eine CAGR von 14,35 % für Mobilgeräte bis 2031.

Welche Bedeutung haben kleine und mittlere Unternehmen für das künftige Marktwachstum?

KMU zeigen den steilsten Ausgabenanstieg mit einer CAGR von 14,92 %, da wachsendes Bewusstsein für Cybersicherheit und CSRD-Ausstrahlungsbestimmungen kleinere Unternehmen dazu drängen, professionelle IT-Asset-Disposition-Dienste in Anspruch zu nehmen.

Welches europäische Land wird voraussichtlich am schnellsten wachsen?

Polen soll bis 2031 mit einer CAGR von 12,88 % wachsen, bedingt durch rasche wirtschaftliche Entwicklung, Technologie-Fertigungscluster und durch EU-kofinanzierte Recyclinginfrastruktur.

Welche Wettbewerbsfaktoren sind bei der Auswahl eines IT-Asset-Disposition-Anbieters am wichtigsten?

Unternehmen wägen in der Regel den Nachweis sicherer Datenvernichtung, die Kohlenstoff-Impact-Berichterstattung, die geografische Abdeckung und die Fähigkeit des Anbieters, Geräte zu vermarkten, um Restwerte zu maximieren.

Seite zuletzt aktualisiert am: