IT Asset Disposition Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

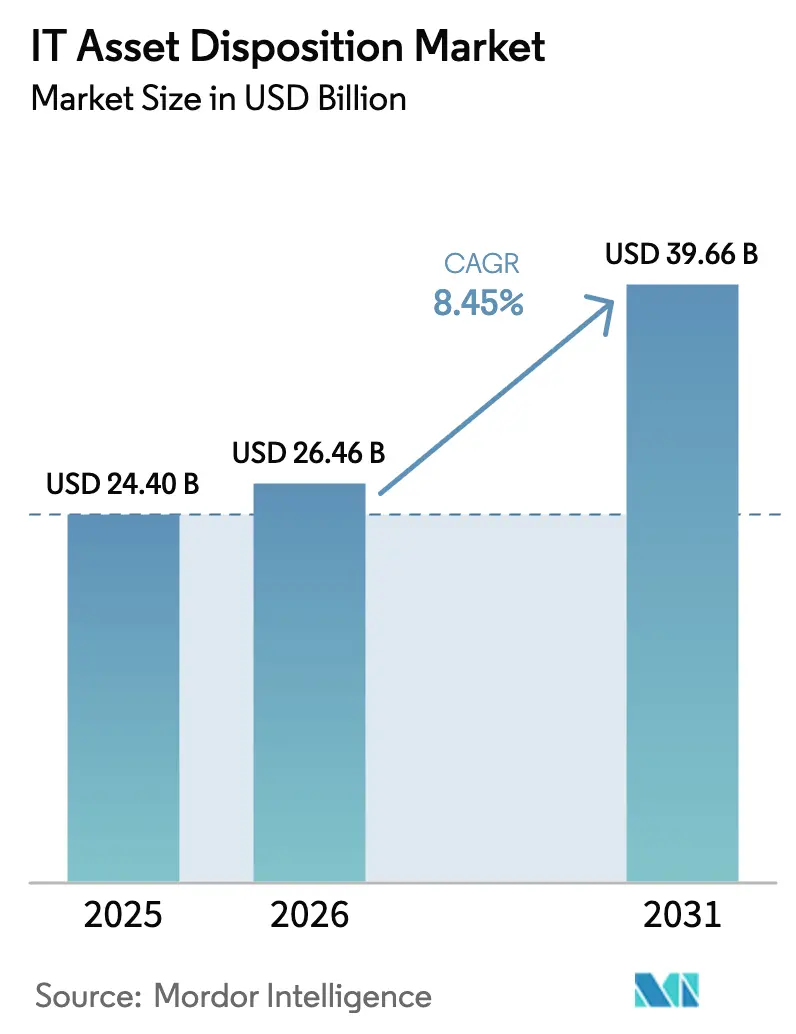

| Marktgröße (2026) | 26.46 Milliarden US-Dollar |

| Marktgröße (2031) | 39.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.45% CAGR |

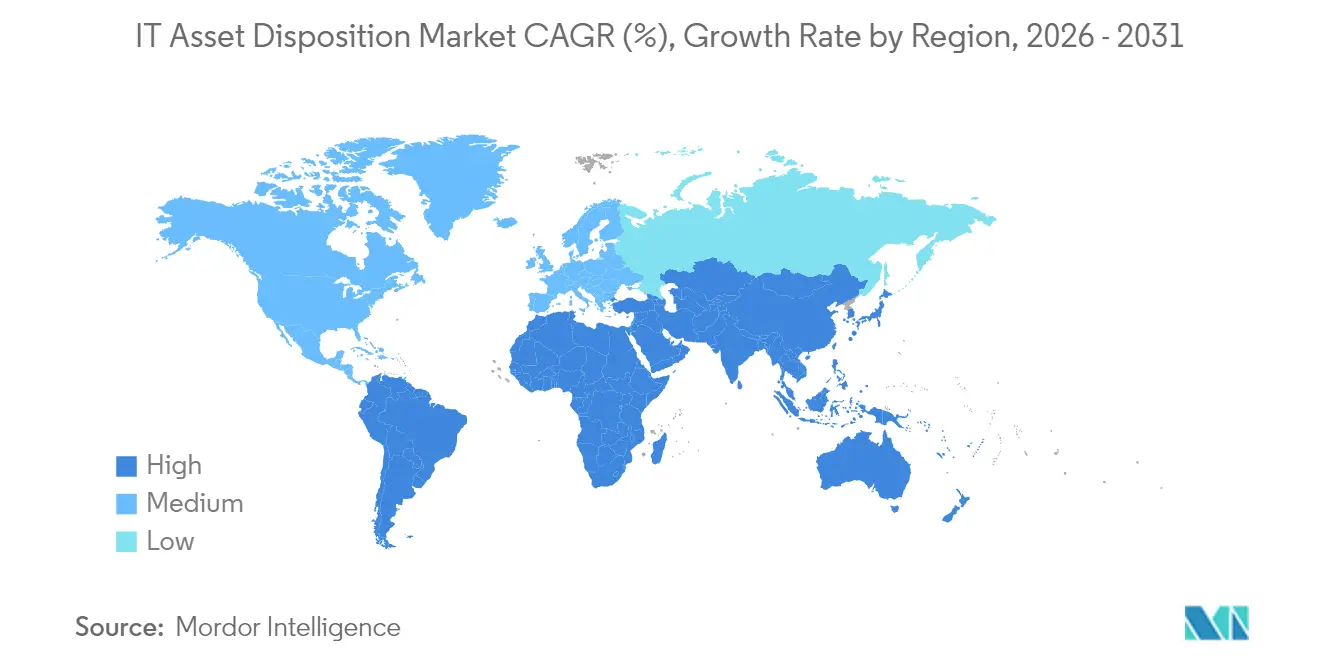

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IT Asset Disposition Marktanalyse von Mordor Intelligence

Die Größe des IT Asset Disposition Marktes wird voraussichtlich von 24,4 Milliarden USD im Jahr 2025 auf 26,46 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,45 % über den Zeitraum 2026–2031 einen Wert von 39,66 Milliarden USD erreichen. Steigende Mengen an ausgedienten Personal Computern, schnelle KI-taugliche Rechenzentrumserneuerungszyklen und strengere Umweltoffenlegungsvorschriften gestalten die Wirtschaftlichkeit der Außerbetriebnahme von Unternehmenshardware neu. Unternehmen verkürzen ihre Erneuerungsintervalle von 5–7 Jahren auf 3–4 Jahre, was eine stetige Pipeline an Geräten in zertifizierte Entsorgungskanäle leitet. Die obligatorische Scope-3-Kohlenstoffberichterstattung gemäß den Rahmenwerken der SEC und CSRD veranlasst CFOs, prüfbare Programme zur Asset-Außerbetriebnahme zu priorisieren, während Device-as-a-Service-Verträge Reverse-Logistik-Verpflichtungen einbetten, die vorhersehbare Asset-Rückgabemengen garantieren. Gleichzeitig veräußern Hyperscaler Legacy-Server, um Kapital für KI-Beschleuniger freizusetzen, und beflügeln hochwertige Sekundärmärkte. Zusammen halten diese Kräfte die Preisgestaltung für aufgearbeitete Hardware attraktiv, selbst wenn Versicherungsprämien für Batteriebrände und Fachkräftemangel den Kostendruck auf Logistik- und Datenvernichtungsbetriebe erhöhen.

Wesentliche Erkenntnisse des Berichts

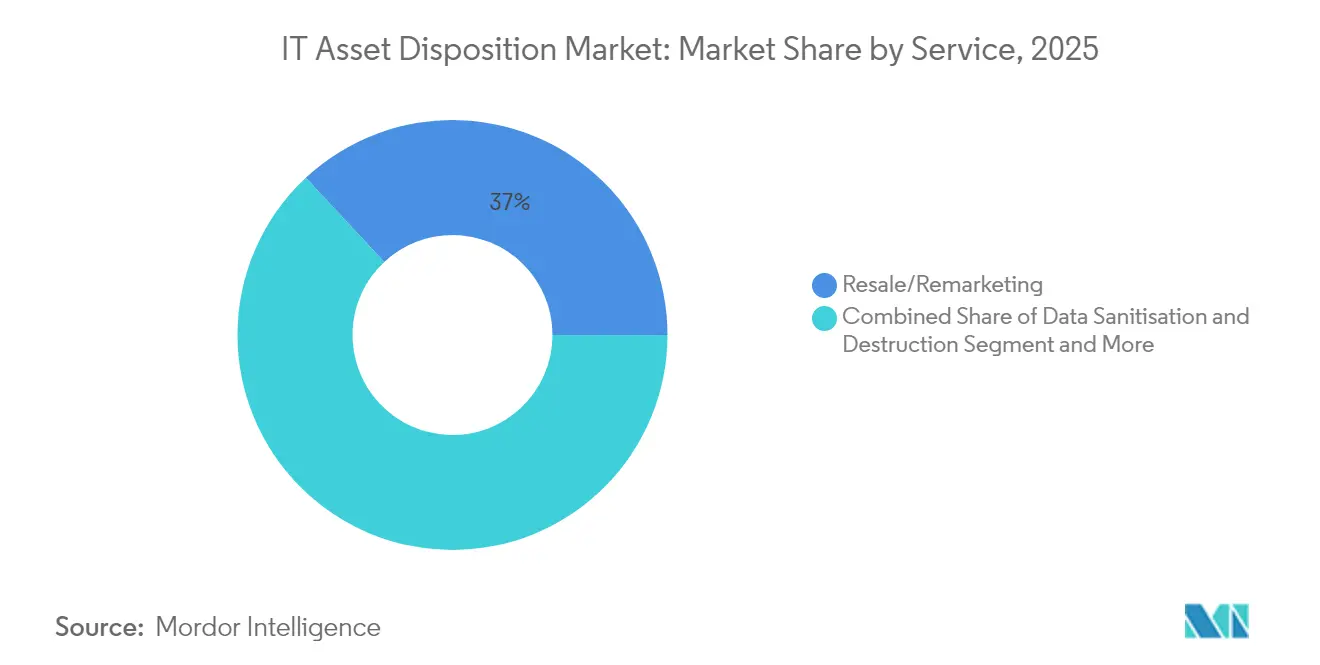

- Nach Dienstleistung führte Wiederverkauf/Remarketing im Jahr 2025 mit einem Umsatzanteil von 36,95 %; Full-Stack-Asset-Lifecycle-Management soll bis 2031 mit einer CAGR von 12,25 % wachsen.

- Nach Asset-Typ entfielen im Jahr 2025 30,45 % des IT Asset Disposition Marktanteils auf Desktop-/Laptop-Geräte, während die Server-Disposition bis 2031 voraussichtlich mit einer CAGR von 12 % wachsen wird.

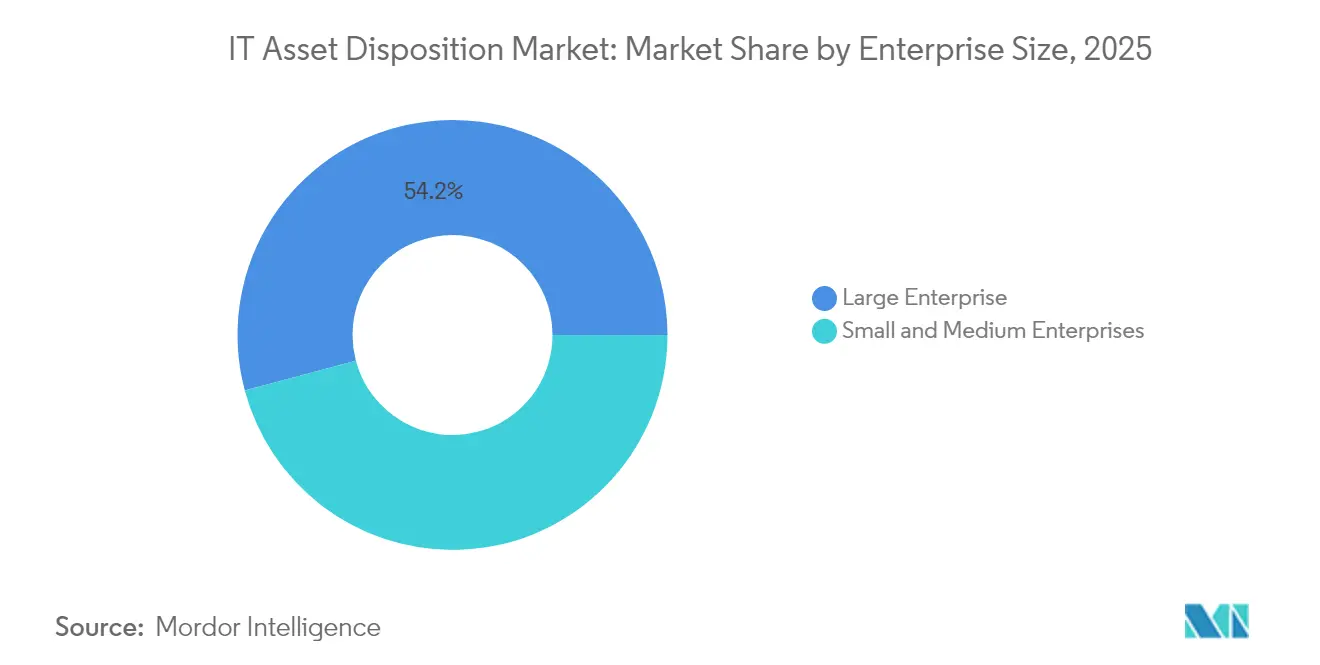

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 54,15 % der gesamten IT Asset Disposition Marktgröße, während das KMU-Segment bis 2031 mit einer CAGR von 10,6 % wachsen soll.

- Nach Endnutzerbranche behielt IT & Telekommunikation im Jahr 2025 einen Umsatzanteil von 27,85 %; das Gesundheitswesen wird mit einer CAGR von 11,1 % bis 2031 voraussichtlich das stärkste Wachstum verzeichnen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,35 %; der asiatisch-pazifische Raum ist mit einer CAGR von 12,8 % die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des IT-Asset-Disposition-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion KI-tauglicher Rechenzentrumserneuerungszyklen | +2.1% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Device-as-a-Service-Verträge mit eingebetteten Reverse-Logistik-Klauseln | +1.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Obligatorische Kohlenstoffbilanzierungsoffenlegungen (SEC, CSRD) steigern die ITAD-Nachfrage | +1.5% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| ESG-gebundene Kreditpreisgestaltung belohnt zertifizierte Kreislauftechnologie-Praktiken | +1.2% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion KI-tauglicher Rechenzentrumserneuerungszyklen

Verkürzte Erneuerungsintervalle für KI-optimierte Infrastruktur leiten beispiellose Hardware-Mengen in den IT Asset Disposition Markt. Unternehmen mustern schätzungsweise 240 Millionen Windows-10-PCs im Jahr 2025 aus, da sie auf KI-fähige Geräte umsteigen, was Entsorgungsanbieter zwingt, Kapazitäten zu erweitern und die Datenbereinigungsstrenge zu erhöhen. Rechenzentren erzeugten im Jahr 2022 61,9 Millionen Tonnen Elektroschrott, doch das formelle Recycling erfasste nur 22,3 % dieses Stroms – eine Lücke, die zertifizierte Anbieter beeilen, zu schließen. Microsofts Investition in Cyclic Materials veranschaulicht den Schwenk zur Seltenerdrückgewinnung aus ausgedienten Festplatten und verknüpft Datensicherheit mit fortschrittlicher Materialgewinnung. Anbieter, die Schreddern, Degaussieren und Präzisionsmetallseparation integrieren können, erzielen nun Prämienmargen. Da KI-Arbeitslasten zunehmen, wird die Nachfrage nach server-tauglichen GPUs die Server-Erneuerungszyklen weiter verkürzen und das langfristige Wachstum des IT Asset Disposition Marktes aufrechterhalten.

Device-as-a-Service-Verträge mit eingebetteten Reverse-Logistik-Klauseln

DaaS-Modelle verlagern Verpflichtungen am Lebensende von Käufern auf Anbieter, garantieren zertifizierte Rücknahmewege und stabilisieren Entsorgungsmengen. Die 2025 von Cascade Asset Management durchgeführte Umfrage unter 55 Unternehmen ergab, dass 34 % der Befragten ESG-Benchmarks in die IT-Beschaffung einbetten, gegenüber 18 % vor zwei Jahren. [1]Cascade Asset Management, "2025 ITAD-Benchmarking-Bericht," Cascade-Assets.comGroße, verteilte Belegschaften sind auf kurierbasierte Abholungen und validierte Chain-of-Custody-Nachverfolgung angewiesen, was Entsorgungsunternehmen dazu veranlasst, in geofenced-Planungssoftware und manipulationssichere Verpackungen zu investieren. Standardisierte Rückgabeklauseln reduzieren den Abfluss in Graumärkte und verbessern die Prognose für Remarketing-Kanäle. Langfristig wird erwartet, dass eingebettete Reverse-Logistik Re-Commerce-Ströme normalisiert und die Preisstabilität für aufgearbeitete Laptops und Smartphones im IT Asset Disposition Markt unterstützt.

Obligatorische Kohlenstoffbilanzierungsoffenlegungen steigern die ITAD-Nachfrage

Scope-3-Berichterstattungsregeln erfordern eine detaillierte Erfassung der nachgelagerten Hardware-Außerbetriebnahme und veranlassen Unternehmen, Anbieter zu wählen, die prüfbare Lebenszyklusinformationen liefern können. Apple leitete im Jahr 2024 40.000 Tonnen Schrott an zertifizierte Recycler weiter und erreichte auf Produktebene Klimaneutralität beim Mac mini durch 50 % recycelten Inhalt – ein Maßstab für Transparenz bei der Asset-Entsorgung. Die für die schrittweise Durchsetzung im Jahr 2026 vorgesehenen SEC-Offenlegungsrichtlinien motivieren Fortune-500-Vorstände bereits, ITAD-Prüfpfade zu formalisieren. Anbieter, die blockchain-gesicherte Zertifikate und automatisierte CO₂-Äquivalent-Rechner anbieten, schließen mehrjährige Rahmenverträge ab und stärken die strukturelle Expansion des IT Asset Disposition Marktes.

ESG-gebundene Kreditpreisgestaltung belohnt zertifizierte Kreislauftechnologie-Praktiken

Banken knüpfen Zinsaufschläge an überprüfte Wiederverwendungs- und Recyclingkennzahlen. ERI verarbeitete im Jahr 2023 123,98 Millionen Pfund Elektronik und verhinderte dabei 675 Millionen Pfund CO₂-Emissionen – eine Datenspur, die mehreren Kunden im Jahr 2024 für vergünstigte nachhaltigkeitsgebundene Darlehen qualifizierte. Da die Kapitalkosten von nachweisbarer Kreislaufwirtschaft abhängig werden, behandeln Unternehmen Entsorgungsdokumentation als eine Kreditrating-Eingabe und nicht als eine Compliance-Formalität. Diese Anreizausrichtung erweitert den Käuferfokus von reiner Datensicherheit hin zur ganzheitlichen Lebenszyklusoptimierung und vertieft die Umsatzpools für den IT Asset Disposition Markt weiter.

Analyse der Hemmnisse des IT-Asset-Disposition-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte globale Chain-of-Custody-Standards | -1.4% | Global, insbesondere grenzüberschreitende Tätigkeiten betreffend | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei zertifizierten Datenvernichtungsoperatoren | -1.1% | Global, akut in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Batteriefeuer-Versicherungsprämien für Logistikanbieter | -0.8% | Global, konzentriert in Regionen mit strengen Haftungsgesetzen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Graumarktexporte treiben Preiskompression voran | -0.6% | Global, insbesondere Entwicklungsmärkte betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte globale Chain-of-Custody-Standards

Multinationale Unternehmen kämpfen häufig mit widersprüchlichen nationalen Vorschriften zur Abfallklassifizierung, Versandgenehmigungen und Datenvernichtungsnachweisen. Der Europäische Runde Tisch für die Industrie katalogisierte im Jahr 2025 mehr als 100 regulatorische Hemmnisse, die grenzüberschreitende Elektroschrott-Ströme behindern, darunter divergierende Anforderungen für den Lithium-Ionen-Batterietransit. Die ab Januar 2025 geltenden Änderungen des Basler Übereinkommens verpflichten Exporteure nun, für viele Elektroschrott-Kategorien eine vorherige informierte Zustimmung einzuholen, was die Transitzeiten verlängert und den Verwaltungsaufwand erhöht. Entsorgungsunternehmen mit multinationalem Fußabdruck absorbieren diese Kosten über Compliance-Abteilungen, aber kleinere Spezialisten verlieren Marge oder geben Geschäft ab, was das Gesamtwachstum des IT Asset Disposition Marktes dämpft.

Fachkräftemangel bei zertifizierten Datenvernichtungsoperatoren

Das Angebot an NAID-AAA-qualifizierten Technikern hat der Nachfrage nicht standgehalten, insbesondere im Gesundheits- und Finanzwesen, wo SSD-Verschlüsselung und HIPAA-Regeln die Entsorgungskomplexität erhöhen. Die Kosten von Datenschutzverletzungen in US-amerikanischen Krankenhäusern betrugen im Jahr 2024 durchschnittlich 10,93 Millionen USD, was zertifizierte Vernichtung unabdingbar macht. [2]Synetic Technologies, "Minderung finanzieller und reputationsbezogener Risiken," SyneticTechnologies.com Die Lohninflation für Außendienstingenieure und Betriebsleiter liegt in großen Ballungsräumen bei 9–12 % jährlich und erodiert die Bruttomargen. Automatisierung kann Festplatten schreddern, aber die Chain-of-Custody-Validierung und die mobile Vor-Ort-Löschung sind weiterhin auf menschliche Aufsicht angewiesen, was die Kapazität im IT Asset Disposition Markt einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des IT-Asset-Disposition-Marktes

Nach Dienstleistung:

Full-Stack-ALM gewinnt an DynamikWiederverkauf und Remarketing erfassten im Jahr 2025 36,95 % des Umsatzes und verankerten den IT Asset Disposition Markt durch vorhersehbare Sekundärgerätenachfrage. Dennoch verzeichnet das schnell wachsende Full-Stack-Asset-Lifecycle-Management-Paket eine CAGR von 12,25 %, die seinen Beitrag innerhalb der gesamten IT Asset Disposition Marktgröße über den Prognosezeitraum steigern wird. Unternehmen bündeln Beschaffung, Wartung und Entsorgung unter einem einzigen Rahmendienstleistungsvertrag, um die Compliance zu vereinfachen und frühzeitig im Kaufzyklus Erkenntnisse über Restwerte zu gewinnen.

Full-Stack-Programme integrieren Asset-Tagging bei der Bereitstellung, Firmware-Löschung bei der Außerbetriebnahme und Materialrückgewinnung für kritische Mineralien wie Neodym. Anbieter, die Echtzeit-Inventarportale, zertifizierte Logistik und nachgelagerte Raffineriepartnerschaften kombinieren, können die Preisgestaltung verteidigen, selbst wenn sich die Margen im reinen Wiederverkauf angleichen. Diese integrierte Haltung verwischt die Grenze zwischen ITAD und Managed Services und vertieft die Kundenbindung im IT Asset Disposition Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Asset-Typ:

Server-Disposition beschleunigt sichDesktop- und Laptop-Geräte hielten im Jahr 2025 aufgrund anhaltender Unternehmens-Mobilitätserneuerungen 30,45 % des IT Asset Disposition Marktanteils. Server-Volumen sollen jedoch mit einer CAGR von 12 % wachsen und ihren Anteil an der IT Asset Disposition Marktgröße vergrößern, da Hyperscaler x86-Racks durch GPU-dichte Knoten ersetzen. Rack-Skalierungsausmusterungen begünstigen Vor-Ort-Schreddervorgänge und serialisierte Komponentenverfolgung, was die Logistikkomplexität erhöht.

Blades mit KI-Beschleunigern erzielen auf Sekundärmärkten einen Aufpreis, was eine sorgfältige Handhabung der äußeren Erscheinung fördert, um den Wiederverkaufswert zu maximieren. Die Konvergenz von Speicher, Rechenleistung und Netzwerkbetrieb innerhalb einer hyperkonvergierten Infrastruktur erhöht ebenfalls die technische Messlatte für Entsorgungsspezialisten. Unternehmen, die in der Lage sind, Solid-State-Drives zur sicheren Löschung zu trennen und gleichzeitig Kupfer aus Kühlkörpern zu gewinnen, sind am besten positioniert, um vom Aufwärtspotenzial im IT Asset Disposition Markt zu profitieren.

Nach Unternehmensgröße:

KMU-Akzeptanz beschleunigt sichGroßunternehmen trugen im Jahr 2025 54,15 % des Gesamtumsatzes bei, was ihre globalen Asset-Fußabdrücke und die Exposition gegenüber mehreren Regularien widerspiegelt. Die KMU-Akzeptanz steigt jedoch mit einer CAGR von 10,6 % und verbreitert die Basis der IT Asset Disposition-Branche. Cloudbasierte Portale und standardisierte Compliance-Berichte ermöglichen kleinen Unternehmen, Kundenprüfungen ohne dediziertes Asset-Management-Personal zu bestehen.

Vendor-Finanzierungsarme bündeln die gerätebezogene Entsorgung in monatliche Geräteleasing-Gebühren und erleichtern so Cashflow-Hürden für wachsende Unternehmen. Da mehr Lieferkettenverträge nachweisbare Elektroschrott-Praktiken fordern, wird die KMU-Durchdringung die Volumenquellen für den IT Asset Disposition Markt diversifizieren und die Abhängigkeit von einer Handvoll Großeinsatzbetreibern mindern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche:

Gesundheitswesen führt das Wachstum anIT- und Telekommunikationsunternehmen behielten im Jahr 2025 27,85 % des Umsatzes, aber die CAGR von 11,1 % des Gesundheitswesens bestimmt das Wachstumstempo. Diese Entwicklung wird den Anteil des Gesundheitswesens an der IT Asset Disposition Marktgröße für regulierte datenspeichernde Hardware ausweiten. Post-Quanten-Kryptografie-Upgrades in Bildgebungssystemen und Servern für elektronische Patientenakten beschleunigen die Erneuerungszyklen, während HIPAA-Strafen zertifizierte Chain-of-Custody-Protokolle fördern.

Pharmalabore betrachten ausgediente Hardware auch als Quelle für rückgewinnbares Platin aus Testgeräten, wodurch Sicherheit und Nachhaltigkeit miteinander verknüpft werden. Da Telemedizin zunimmt, werden Edge-Geräte in Kliniken und Heimüberwachungsgeräte neue Ströme in den IT Asset Disposition Markt einspeisen.

Geografische Analyse

IT-Asset-Disposition-Markt Nordamerika

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 41,35 %, gestützt durch SEC-Klimaoffenlegungspflichten, ausgereifte Sekundärmärkte für Hardware und etablierte Zertifizierungsprotokolle wie R2v3. Über Distributoren wie Carahsoft erschlossene Regierungsaufträge sorgen für eine planbare Bundesnachfrage und halten die Auslastungsraten der Schredderanlagen in Texas, Ohio und Ontario auf hohem Niveau.

IT-Asset-Disposition-Markt Europa

Europa nutzt die CSRD- und WEEE-Gesetzgebung zur Durchsetzung von Kreislaufwirtschaftszielen, wodurch die Dokumentationstiefe zu einem wettbewerbsentscheidenden Differenzierungsmerkmal wird. Die regulatorische Heterogenität innerhalb des Blocks erhöht die Compliance-Kosten, eröffnet jedoch auch Spielraum für Premiumpreise bei Anbietern, die mehrsprachige Prüfungsregime beherrschen. Die überarbeiteten Exportbestimmungen der Basler Konvention fügen grenzüberschreitenden Warenströmen zusätzliche administrative Ebenen hinzu und begünstigen Entsorgungsunternehmen mit lokalen Verarbeitungskapazitäten in Deutschland, Frankreich und den nordischen Ländern.

IT-Asset-Disposition-Markt Asien-Pazifik

Der asiatisch-pazifische Raum wächst mit einer CAGR von 12,8 %, was digitale Regierungsprogramme und boomende Hyperscale-Investitionen widerspiegelt. Das Joint Venture von SK tes mit VSD Holdings wird Anfang 2026 ein Werk in Hanoi eröffnen und unterstreicht damit den Wandel Südostasiens von der bloßen Sammlung hin zur vollständigen Verarbeitung. Die chinesischen Regeln zur erweiterten Herstellerverantwortung sowie die indische Änderungsverordnung zum E-Abfall-Management verpflichten OEMs zum Nachweis inländischer Recyclingaktivitäten und eröffnen globalen ITAD-Marken über lizenzierte lokale Partnerschaften einen Markteintrittsweg. Diese Dynamiken diversifizieren gemeinsam die Erlöse des IT-Asset-Disposition-Marktes und hedgen das Währungsrisiko.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert; die fünf größten Anbieter halten schätzungsweise 25–35 % des kombinierten globalen Umsatzes, was regionalen Spezialisten Raum lässt. Iron Mountain nutzt sein Archivierungserbe, um physische Aktenaufbewahrung mit Gerätevernichtung zu bündeln, und hat mit Carahsoft eine Partnerschaft geschlossen, um auf Bundeskanäle zuzugreifen. [3]Iron Mountain, "Iron Mountain geht Partnerschaft mit Carahsoft ein," IronMountain.comDell Technologies integriert die Rücknahme in den Verkauf von Client-Geräten und nutzt seine OEM-Skaleneffekte zur Subventionierung der Logistik. Sims Lifecycle Services konzentriert sich auf Hyperscaler-Infrastruktur und sichert sich mehrjährige Verträge für Server-Remarketing.

Die Konsolidierung gewinnt an Fahrt: Closed Loop Partners übernahm 2023 eine Mehrheitsbeteiligung an Sage Sustainable Electronics, und Sage erwarb 2024 Relectro, um seinen europäischen Fußabdruck zu stärken. Vertikale Integration zeigt sich in den HPE-Pointnext-Diensten, die ITAD in Unternehmens-Support-Vereinbarungen eingliedern und so Kundenkontaktpunkte und die Erfassung von Restwerten sichern.

Technologieinvestitionen sind ein weiteres Wettbewerbsfeld. Die CC360™-Seltenerdenextraktion von Cyclic Materials hat Microsoft-Finanzierung angezogen und bietet teilnehmenden ITAD-Anbietern einen Mehrwert-Metallstrom. Automatisierung, Computer Vision für kosmetische Bewertung und Blockchain-Prüfpfade sind nun für Unternehmens-RFPs unverzichtbar, was die Kapitalschwellen für Neueinsteiger erhöht, aber die Skalierbarkeit im IT Asset Disposition Markt verbessert.

Marktführer im IT Asset Disposition-Bereich

Iron Mountain

Dell Technologies

Sims Lifecycle Services

Hewlett Packard Enterprise

Cascade Asset Management

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im IT-Asset-Disposition-Marktbericht erfasste Unternehmen

- Iron Mountain

- Dell Technologies

- Sims Lifecycle Services

- Hewlett Packard Enterprise

- Cascade Asset Management

- Apto Solutions

- SK tes

- Ingram Micro

- Procurri

- Wisetek

- Sage Sustainable Electronics

- Arrow Value Recovery

- DMD Systems

- CloudBlue

- Celestica

- IBM Global Asset Recovery

- Global Resale

- TES-AMM

- ERI

- PlanITROI

Aktuelle Branchenentwicklungen im IT-Asset-Disposition-Markt

- März 2025: SK Tes kündigte eine ITAD-Fabrik in Hanoi, Vietnam, über eine Partnerschaft mit VSD Holdings an und stärkt damit die zertifizierte Kapazität in Südostasien.

- Oktober 2024: Sage Sustainable Electronics erwarb Relectro und erweiterte damit die europäische Servicereichweite.

- Juli 2024: Microsoft investierte in Cyclic Materials, um die Seltenerdrückgewinnung aus Festplatten voranzutreiben.

- Mai 2024: Iron Mountain ging eine Partnerschaft mit Carahsoft ein, um ITAD-Lösungen für US-amerikanische Regierungsbehörden auszubauen.

IT-Asset-Disposition-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für IT Asset Disposition (ITAD) als alle zertifizierten Dienstleistungen, die IT-Hardware am Ende ihrer Lebensdauer physisch entfernen, sanieren, aufbereiten, weiterverkaufen, recyceln oder anderweitig ausmustern, einschließlich Endbenutzergeräten, Rechenzentrumsausrüstungen und Edge-Networking-Geräten, und dabei nachprüfbare Aufzeichnungen über die Aufbewahrungskette und Datenvernichtung führen.

Ausschluss vom Geltungsbereich: Programme zur Entsorgung von Elektroschrott durch Verbraucher, die keine dokumentierten Datensicherheitsprozesse haben, fallen nicht in den Marktbereich von Mordor Intelligence.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Dienstleistung

- Datenbereinigung und -vernichtung

- Wiederverkauf / Remarketing

- Recycling und Materialrückgewinnung

- Reverse-Logistik und Lagerhaltung

- Full-Stack-Asset-Lifecycle-Management

- Nach Asset-Typ

- Desktop / Laptop

- Mobilgeräte

- Server

- Speichergeräte

- Netzwerk- und Edge-Geräte

- Sonstige

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen

- Behörden und öffentliche Einrichtungen

- Industrie und Energie

- Bildung und Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Südamerika

- Brasilien

- Rest von Südamerika

- Naher Osten und Afrika

- Naher Osten

- GCC

- Türkei

- Afrika

- Südafrika

- Rest von Afrika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primäre Forschung

Unser Team ergänzt die Ergebnisse aus dem Schreibtisch durch strukturierte Gespräche mit zertifizierten ITAD-Anbietern, Integratoren von Rechenzentren und Asset-Managern von Unternehmen in Nordamerika, Europa und im asiatisch-pazifischen Raum. Diese Gespräche klären die vorherrschenden Preisnachlässe beim Wiederverkauf von Anlagen, aufkommende regulatorische Engpässe und den praktischen Anteil von Geräten, die vor Ort und nicht extern vernichtet werden, und ermöglichen es uns, unsichere Annahmen auf der Basis von Daten zu präzisieren.

Desk Research

Die Analysten von Mordor beginnen mit veröffentlichten Daten von Behörden wie dem E-Waste Monitor der Vereinten Nationen, der US EPA, Eurostat und Environment Canada, die Entsorgungsmengen, Verwertungsquoten und gesetzliche Fristen aufzeigen. Branchenverbände wie der Information Technology Industry Council und das Basel Action Network bieten Einblicke in die Akzeptanz von Zertifizierungen, während die 10-Ks der Unternehmen, Nachhaltigkeitsberichte und die Presseberichterstattung Auffrischungsrhythmen für Geräte und Anlagenpools liefern. Abonnement-Ressourcen wie D&B Hoovers für die Größe der Unternehmensflotte und Dow Jones Factiva für gewonnene Verträge zur sicheren Vernichtung liefern weiteren Kontext.

In einem zweiten Arbeitsgang werden die in den Zollcodes sichtbaren Mengenströme mit der gemeldeten Verwertungsleistung verglichen, was uns hilft, geografische Untererfassungen zu erkennen. Die genannten Quellen dienen lediglich der Veranschaulichung; viele weitere öffentliche und kostenpflichtige Quellen unterstützen die Datenerfassung, -validierung und -lückenbehebung.

Marktgrößenbestimmung und -prognose

Wir beginnen mit einer Top-Down-Rekonstruktion der weltweiten Tonnage ausgemusterter Hardware unter Verwendung von Produktions-, Import-Export- und Unternehmensflotten-Ersatzintervallen, die dann unter Anwendung regionalspezifischer Durchdringungsraten für professionelle ITAD-Dienstleistungen und stichprobenartiger durchschnittlicher Verkaufspreise in Werte umgerechnet werden. Ausgewählte Bottom-up-Prüfungen, wie z. B. Lieferanten-Roll-ups und Vertriebskanalrechnungen, validieren und korrigieren die Gesamtwerte. Zu den Schlüsselvariablen gehören Geräteaktualisierungszyklen, die Verbreitung zertifizierter Prozessoren, Wiederverkaufsrabatte, Metallrückgewinnungserträge, die Intensität der Durchsetzung von Vorschriften und die Einführung von ESG-Informationen in Unternehmen. Ein multivariates Regressionsmodell, ergänzt durch eine Szenarioanalyse, bei der die Gesetzgebung noch nicht abgeschlossen ist, ergibt die Prognose für 2025-2030.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden vor der Freigabe durch leitende Analysten auf Abweichungen von externen Entsorgungsvolumina, Wiederverkaufspreisindizes und der Häufigkeit von Versicherungsansprüchen geprüft. Die Berichte werden jedes Jahr aktualisiert. Zwischenzeitliche Überarbeitungen werden bei wichtigen Ereignissen wie wichtigen Gesetzen oder großen Aktualisierungsspitzen ausgelöst; ein abschließender Sweep vor der Auslieferung stellt sicher, dass die Kunden die neuesten Erkenntnisse sehen.

Wie die Marktgröße für IT-Asset-Disposition von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Die veröffentlichten Werte weichen oft voneinander ab, weil die Unternehmen unterschiedliche Leistungsumfänge, Preisverfallskurven und Aktualisierungsrhythmen wählen.

Zu den Faktoren, die zu Lücken führen, gehören in der Regel die Zählung interner Umwidmungen als "Abgang", die Umrechnung überholter Geräte zu Buch- statt zu Realpreisen oder die Extrapolation globaler Gesamtzahlen aus Stichproben einzelner Regionen. Unser Modell, das sich auf die zertifizierte Servicedurchdringung und die gegengeprüften Wiederverkaufsrabatte stützt, vermeidet diese Fallstricke.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 24,45 MRD. USD | Mordor Intelligence | - |

| 28,32 MRD. USD | Globale Unternehmensberatung A | Einschließlich geleaster Vermögenswerte, die zurückgegeben, aber nicht von zertifizierten ITAD-Anbietern bearbeitet wurden |

| 18,61 MRD. USD | Fachzeitschrift B | Verwendet konstante ASPs und verzichtet auf Serverströme im Rechenzentrum |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence eine ausgewogene, transparente Grundlage liefert, die Entscheidungsträger mit Sicherheit nachvollziehen und wiederholen können, da unser Umfang die Zertifizierungsgrenzen widerspiegelt, unsere Variablen die reale Vertragsökonomie widerspiegeln und unser Rhythmus die tatsächlichen Aktualisierungszyklen widerspiegelt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des IT Asset Disposition Marktes?

Der Sektor steht im Jahr 2026 bei 26,46 Milliarden USD und soll bis 2031 einen Wert von 39,66 Milliarden USD erreichen.

Welche Dienstleistungskategorie wächst am schnellsten?

Full-Stack-Asset-Lifecycle-Management wächst mit einer CAGR von 12,25 %, da Unternehmen integrierte End-to-End-Lösungen bevorzugen.

Warum übertrifft die Server-Disposition andere Asset-Typen?

Hyperscaler mustern traditionelle x86-Racks zugunsten KI-optimierter Systeme aus und treiben damit die Server-Disposition auf eine CAGR von 12 %.

Wie beeinflussen SEC- und CSRD-Vorschriften die ITAD-Nachfrage?

Beide Rahmenwerke verpflichten Unternehmen zur Berichterstattung über Scope-3-Emissionen und fördern damit die stärkere Nutzung zertifizierter ITAD-Anbieter, die Kohlenstoffauswirkungen dokumentieren können.

Welche Regionen bieten das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 12,8 % führen, dank rascher Digitalisierung und sich entwickelnder Elektroschrott-Vorschriften.

Wie fragmentiert ist die Wettbewerbslandschaft?

Die fünf größten Anbieter halten weniger als ein Drittel des globalen Umsatzes, was kleineren, spezialisierten Anbietern Raum zur Expansion gibt.

Seite zuletzt aktualisiert am: