IT Staffing Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 127.75 Milliarden US-Dollar |

| Marktgröße (2031) | 152.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.61% CAGR |

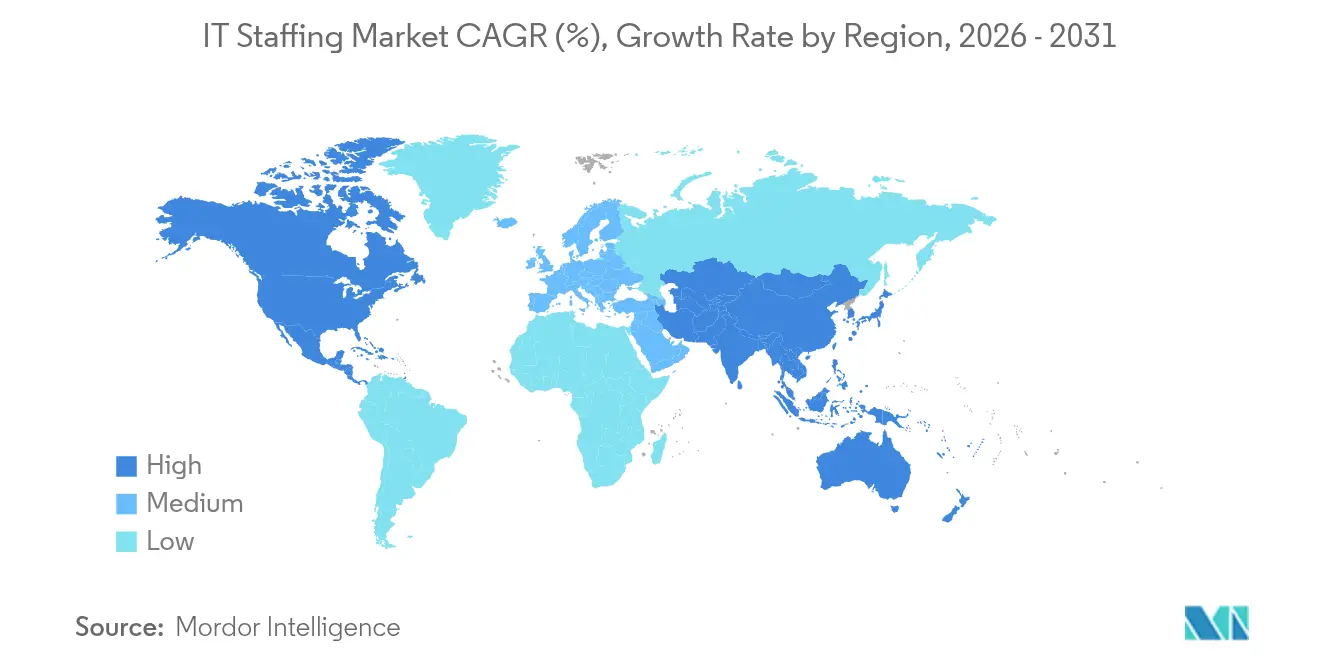

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IT Staffing Marktanalyse von Mordor Intelligence

Die IT Staffing Marktgröße soll von 123,30 Milliarden USD im Jahr 2025 auf 127,75 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,61 % über den Zeitraum 2026–2031 einen Wert von 152,47 Milliarden USD erreichen. Diese stetige Expansion spiegelt wider, wie Unternehmen ihre Talentstrategien auf den Erwerb spezialisierter Qualifikationen anstatt auf Masseneinstellungen ausrichten – eine Entwicklung, die durch Ausgabenprioritäten in den Bereichen Cloud, künstliche Intelligenz und Cybersicherheit verstärkt wird. Zeitarbeit und Vertragsbesetzungen bleiben der dominante Einstellungsmechanismus, doch verlagert sich das Wachstum zunehmend in Richtung Statement-of-Work-Modelle, die das Lieferrisiko auf die Anbieter übertragen. Generative-KI-Entwicklung, Edge-Computing und Anforderungen an Cyber-Resilienz gestalten Stellenausschreibungen neu, während anhaltende globale Qualifikationsengpässe den Lohndruck aufrechterhalten. Gleichzeitig komprimiert die Anbieterkonsolidierung bei Global-2000-Kunden die Margen für Managed-Service-Provider, vertieft jedoch deren Umsatzanteil bei Bestandskunden.

Wichtigste Erkenntnisse des Berichts

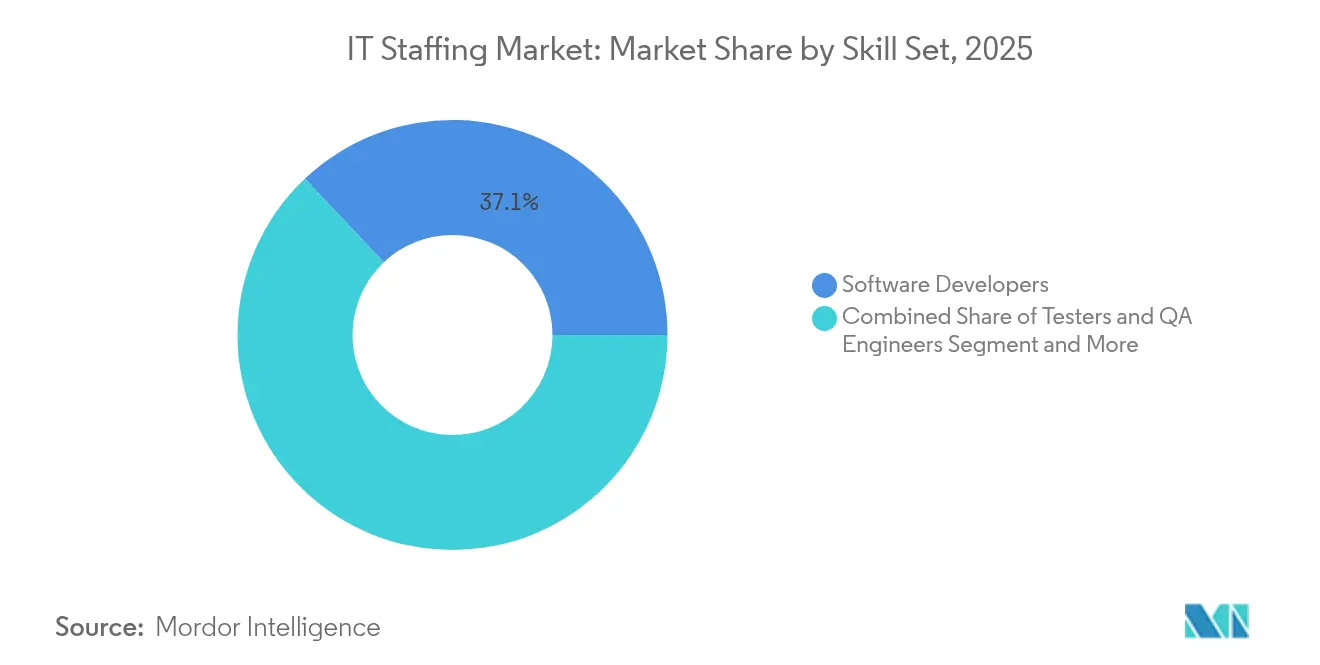

- Nach Qualifikationsprofil führten Softwareentwickler mit einem IT Staffing Marktanteil von 37,05 % im Jahr 2025, während für generative KI-Rollen bis 2031 eine CAGR von 11,75 % prognostiziert wird.

- Nach Endnutzerbranche entfiel auf BFSI im Jahr 2025 ein Nachfrageanteil von 24,15 %; für das IT Staffing im Gesundheitswesen wird bis 2031 eine CAGR von 10,25 % erwartet – der höchste Wert aller Branchen.

- Nach Personaldienstleistungsart entfielen Zeitarbeit und Vertragsbesetzungen im Jahr 2025 auf 63,15 % der IT Staffing Marktgröße, während Statement-of-Work-Vereinbarungen mit einer CAGR von 11,10 % zunehmen.

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 einen Anteil von 70,80 % an der IT Staffing Marktgröße, während das KMU-Segment aufgrund der Cloud-First-Einführung mit einer CAGR von 8,85 % wächst.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 44,05 % des Umsatzes; der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 8,15 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale IT Staffing Markttrends und -erkenntnisse

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von KI-, Cloud- und IoT-zentrierten Projekten | +1.2% | Global, Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Remote- und hybride Arbeitsmodelle | +0.8% | Global, Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Cyber-Resilienz-Personalbesetzung unter Versicherungsauflagen | +0.9% | Global, Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Digitales Budget-Rebound nach der Pandemie | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Aufsichtsfunktionen für generative KI | +0.7% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Anbieterkonsolidierung bei Global-2000-Kunden | +0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von KI-, Cloud- und IoT-zentrierten digitalen Transformationsprojekten

Vierzehn Prozent der weltweiten Stellenausschreibungen im Technologiebereich erfordern jetzt KI- oder maschinelles Lernkompetenz, gegenüber 9 % im Vorjahr [1]DHI Group, „Als KI die Technologierekrutierung verändert”, dhigroupinc.com . Cloud-Migrationen erfordern spezialisierte DevOps-Ingenieure und Sicherheitsarchitekten, während Edge-Computing-Investitionen, die bis 2030 voraussichtlich 139,58 Milliarden USD erreichen werden, kombiniertes Infrastruktur- und IoT-Talent erfordern. NTT DATAs Programm zur Schulung von 200.000 Mitarbeitenden in generativer KI unterstreicht zusätzlich das Ausmaß der laufenden Umschulung [2]NTT DATA, „Framework zur Entwicklung von generativen KI-Talenten”, nttdata.com . Interdisziplinäre Projektteams, die KI-Algorithmen, Cloud-Ressourcen und Gerätenetze verbinden, treiben daher eine nachhaltige Expansion im IT Staffing Markt an.

Expansion von Remote- und hybriden Arbeitsmodellen mit Bedarf an verteilten Talenten

Fünfundsechzig Prozent der Dell Technologies-Belegschaft nutzt formelle Flexibilitätsvereinbarungen, was eine dauerhafte Normalisierung standortunabhängiger Einstellung signalisiert. Arbeitgeber erhalten Zugang zu breiteren Talentpools, müssen jedoch grenzüberschreitende Compliance-Anforderungen und steigende Lohngleichstellungserwartungen bewältigen. ManpowerGroups Ausblick für 2025 zeigt, dass 41 % der Unternehmen planen, die Belegschaft aufzustocken, wobei Technologierollen die Nachfragelisten anführen. Der Wettbewerbsbietungsprozess erstreckt sich nun über Kontinente hinweg, erhöht das Vergütungsniveau und zwingt Agenturen dazu, Bindungspakete zu verbessern, die über das Gehalt hinausgehen.

Steigende Nachfrage nach Cyber-Resilienz-Fachkräften aufgrund von Cyber-Versicherungsauflagen

Neunundachtzig Prozent der Organisationen rechnen damit, ihre Sicherheitsteams zur Erfüllung der NIS-2-Richtlinienverpflichtungen zu erweitern. Versicherungsträger verlangen nachweisbare Kontrollen, was den Bedarf an Sicherheitsarchitekten, Cloud-Konfigurations-Auditoren und Analysten für kontinuierliches Monitoring erhöht. Datensouveränitätsgesetze, die Bürgerdaten lokalisieren, erhöhen die Komplexität zusätzlich und fördern die Rekrutierung von juristisch-technischen Hybridfachleuten. Angesichts des akuten Talentmangels setzen viele Unternehmen auf Personalerweiterungsverträge, um Expertise ohne dauerhafte Einstellungskosten zu sichern.

Erholung der digitalen Transformationsbudgets nach der Pandemie treibt die Nachfrage nach Personalerweiterung an

Verschobene Projekte aus den Jahren 2020–2023 stehen nun wieder auf den Agenden der Unternehmensführungen und üben kurzfristigen Druck auf interne Einstellungspipelines aus. ASGN prognostiziert für 2025 ein Umsatzwachstum von 20 %, indem Beratungsübernahmen mit flexiblen Liefermodellen kombiniert werden, die eine schnellere Anlaufzeit versprechen. Organisationen schließen zunehmend ergebnisbasierte SOW-Vereinbarungen ab, die das Lieferrisiko mit Anbietern teilen, und gestalten damit den IT Staffing Markt von reiner Arbeitskräftebeschaffung zu wertbasierter Kompetenzbefähigung um.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Qualifikationsengpässe in Nischentechnologien | -0.7% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Lohninflation komprimiert MSP-Margen | -0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-basierte Self-Service-Einstellungsplattformen | -0.4% | Global, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Verschärfung der Datensouveränitätsgesetze | -0.3% | Europa, Ausweitung auf asiatisch-pazifischen Raum und die Amerikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende globale Qualifikationsengpässe in Nischentechnologien

Schätzungen zufolge könnten ungelöste digitale Qualifikationslücken die Weltwirtschaft bis 2034 erhebliche Kosten verursachen, was auf strukturelle Angebotsengpässe bei Quanten-, fortgeschrittener KI- und Zero-Trust-Sicherheitskompetenz hinweist. Universitäten haben ihr Curriculum nicht im gleichen Tempo angepasst, was zu mehrjährigen Verzögerungen führt, bevor neue Absolventen in diese Spezialisierungen eintreten. Die Knappheit erhöht die Vergütungspakete und verlängert die Projektlaufzeiten, was Unternehmen dazu zwingt, intensive Umschulungsinitiativen zu finanzieren, die den kurzfristigen ROI schmälern.

Lohninflation komprimiert MSP-Abrechnungsratenmargen

Fachkräftegehälter steigen schneller, als Anbieter mehrjährige Verträge neu verhandeln können, insbesondere in staatlichen und stark regulierten Branchen, in denen Preisobergrenzen üblich sind. Insight Global stellt fest, dass das Wachstum der Abrechnungsraten der Lohninflation um mehrere Prozentpunkte hinterherhinkt und die Bruttomargen mittelgroßer Anbieter drückt [3]Insight Global, „IT-Lohnkorrektur 2024”, insightglobal.com . Kleinere Unternehmen ohne ausreichende Größenvorteile werden zu Übernahmezielen, was die Konsolidierung beschleunigt, aber auch den Wettbewerbspreisdruck im IT Staffing Markt verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualifikationsprofil: Generative KI-Rollen gestalten traditionelle Entwicklungshierarchien neu

Softwareentwickler machten 2025 37,05 % des IT Staffing Marktanteils aus, was auf fest verankerte Anwendungsmodernisierungsprojekte zurückzuführen ist. Für generative KI-Ingenieure wird bis 2031 eine CAGR von 11,75 % prognostiziert, was die wachsende Nachfrage nach Prompt-Design, Modell-Auditing und LLM-Feinabstimmung unterstreicht. Die IT Staffing Marktgröße für Daten- und KI-Ingenieurswesen soll mit der Skalierung von Edge-Cloud-Pipelines stark ansteigen. Gehaltsspannen signalisieren Premium-Preisgestaltung, die Anbieter beim Einsatz hybrider KI-Entwicklungsexpertise erzielen können.

Traditionelle Tester- und QA-Rollen stehen unter Automatisierungsdruck, was viele Fachleute dazu veranlasst, auf KI-gestützte Verifizierungstools umzusteigen. Systemanalysten wechseln zur Integrationsarchitektur, und Netzwerkspezialisten bilden sich im KI-gestützten Bedrohungsmonitoring weiter. Aufkommende Qualifikationen – Quantenentwicklung, Blockchain-Architektur und IoT-Gerätesicherheit – bleiben zusammen ein kleiner, aber sich rasch ausdehnender Anteil des IT Staffing Marktes.

Nach Endnutzerbranche: Digitale Mandate im Gesundheitswesen beschleunigen die IT-Einführung

BFSI blieb mit einem Anteil von 24,15 % im Jahr 2025 der größte Abnehmer, getrieben durch Open-Banking-Compliance und Fintech-Plattform-Upgrades. Das Gesundheitswesen entwickelt sich mit einer CAGR von 10,25 % zur am schnellsten wachsenden Branche, angetrieben durch die Modernisierung elektronischer Gesundheitsakten und KI-gestützte Diagnostik. Die IT Staffing Marktgröße für Gesundheitswesen-Projekte soll sich ausweiten, wenn Telemedizin und Interoperabilitätsstandards für Patientendaten Fuß fassen.

Die Fertigungsindustrie priorisiert Smart-Factory-Deployments, die IoT- und Predictive-Maintenance-Talente erfordern. Einzelhandel und E-Commerce setzen Omnichannel-Ausbauten fort, während Behörden des öffentlichen Sektors Budgets für Cybersicherheit und Digitalisierung von Bürgerdiensten bereitstellen. Energie-, Automobil- und Smart-City-Programme füllen die Kategorie „Andere Branchen”, jede mit Bedarf an maßgeschneiderten Qualifikationskombinationen und vielfältigen Pipelines für den IT Staffing Markt.

Nach Personaldienstleistungsart: Projektbasierte Modelle gewinnen strategische Bedeutung

Zeitarbeit und Vertragsbesetzung dominierten 2025 mit einem Anteil von 63,15 % und demonstrierten die Unternehmensvorliebe für Kostenflexibilität. Statement-of-Work-Vereinbarungen verzeichnen jedoch eine CAGR von 11,10 %, da Kunden auf ergebnisorientierte Verantwortung umsteigen. Anbieter, die Projektsteuerung und Risikomanagement beherrschen, erzielen Premium-Preise und eine größere Kundenbindung im IT Staffing Markt.

Festanstellungen zeigen ein gedämpftes Wachstum, da schnelle Technologiezyklen langfristige Personalverpflichtungen abschrecken. Managed-Service-Provider- und Outsourcing-Modelle profitieren von der Anbieterkonsolidierung, da Konzerne weniger, aber umfassendere Lieferanten suchen, die globale Compliance-Sicherheit und Leistungsanalysen gewährleisten können.

Nach Unternehmensgröße: Cloud-Einführung bei KMU treibt spezialisierte Nachfrage an

Großunternehmen beanspruchten 2025 70,80 % des IT Staffing Marktanteils und nutzten bevorzugte Lieferantenrahmenwerke, um knappe Talente zu sichern. Dennoch wird für KMU eine CAGR von 8,85 % erwartet, dank schlüsselfertiger Cloud-Plattformen, die Implementierungsunterstützung erfordern. Die IT Staffing Marktgröße für KMU wächst, da diese Unternehmen in Cybersicherheitshärtung und E-Commerce-Integrationen investieren.

KMU-Engagements bevorzugen im Allgemeinen kurze, meilensteinorientierte Verträge, die es Anbietern ermöglichen, Teams über mehrere Kunden hinweg zu rotieren. Großkunden setzen weiterhin auf mehrjährige Transformationsinitiativen, üben jedoch Druck auf Lieferanten hinsichtlich der Ratenoptimierung aus, was die Bedeutung von Lieferproduktivität und Automatisierung unterstreicht.

Geografische Analyse

Nordamerika behielt 2025 einen Anteil von 44,05 %, gestützt durch tiefe Tech-Ökosysteme, große digitale Budgets und strenge Sicherheitsauflagen. Kontinuierliche Änderungen der Visumpolitik und Lohnsteigerungen erschweren die Talentgewinnung und veranlassen mehr Nearshoring nach Kanada und Lateinamerika. Die Vereinigten Staaten führen die Nachfrage aufgrund von Silicon-Valley-Softwareprojekten und Wall-Street-Cloud-Umstrukturierungen an, während Kanada kostengünstige Standorte in Toronto und Montréal bietet.

Der asiatisch-pazifische Raum ist mit einer CAGR von 8,15 % die am schnellsten wachsende Region, unterstützt durch Indiens IT-Dienstleistungsskalierung, japanische Umschulungsinitiativen und Singapurs Attraktivität als regionaler Hauptsitz. Der jährliche Vertragswert für Managed Services in der Region stieg 2024 um 32 %, da multinationale Unternehmen ihre Beschaffung diversifizierten. Chinas Plattform-Erholung und Koreas Halbleiter-F&E erhöhen den Bedarf an Fachkräften zusätzlich.

Europa verzeichnet in Deutschland und dem Vereinigten Königreich eine stabile Nachfrage, auch wenn sich osteuropäische Standorte von reinen Kostenarbeitragesquellen zu Nischenspezialistenzentren entwickeln. Die DSGVO-Compliance sorgt für eine hohe Cybersicherheitsnachfrage. Naher Osten und Afrika liegen zurück, verzeichnen aber ein stetiges Wachstum; Saudi-Arabiens Smart-City-Projekte und Südafrikas englischsprachige Servicehubs sind bemerkenswerte Nachfrageherde. Währungsbereinigte Lohndifferenziale in diesen Märkten prägen die Margenstrategien der Anbieter innerhalb des globalen IT Staffing Marktes.

Wettbewerbslandschaft

Die IT Staffing-Branche zeigt eine moderate Fragmentierung mit zunehmender Konsolidierung. TEKsystems erzielte 2024 einen Umsatz von 5,80 Milliarden USD, während ASGN, Randstad und die Staffing-Sparten von Cognizant ihre Beratungsüberschneidungen vertiefen. Anbieter differenzieren sich durch KI-gestütztes Kandidaten-Matching, Personalplanungsanalysen und automatisierte Compliance-Tools, die die Zeit-bis-zur-Besetzung-Zyklen verkürzen.

Große MSPs dominieren Fortune-500-Konten, während spezialisierte Boutique-Anbieter Nischen in Quantencomputing, industriellem IoT und branchenspezifischer KI besetzen. Technologiegestützte Marktplätze drohen traditionelle Agenturen zu disintermediieren, indem sie Arbeitgeber direkt mit geprüften Freiberuflern verbinden.

Margenkompression durch Lohninflation löst M&A-Aktivitäten aus: Die Fusion von HeadFirst und Impellam schuf eine Ausgabenplattform von 8 Milliarden EUR, während System One, GEE Group und Kelly Services 2025 kleinere Kompetenzerwerbe durchführten. Größenvorteile sind nun unerlässlich, um die Rentabilität zu erhalten und in proprietäre Beschaffungstechnologie zu investieren.

IT Staffing-Branchenführer

TEKsystems Inc. (Allegis Group Holdings Inc.)

ASGN Incorporated

Insight Global LLC

Randstad NV

Kforce Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: NTT DATA lancierte das Smart-AI-Agent-Ökosystem, um veraltete RPA-Bots in autonome Agenten umzuwandeln.

- April 2025: Randstad führte seine Partner-Talent-Strategie aus und beschleunigte das digitale Onboarding und die Talentanalytik.

- April 2025: AXION sicherte sich 1,50 Millionen USD Startkapital für KI-gestützte Rekrutierungsworkflows.

- März 2025: HeadFirst Group fusionierte mit Impellam und bildete einen Managed-Service-Marktführer mit 8 Milliarden EUR verwaltetem Ausgabenvolumen.

Globaler IT Staffing Marktberichtsumfang

IT Staffing ist ein Managementprozess, der die Einstellung und Entwicklung von IT-Fachkräften umfasst, die notwendig sind, um die verschiedenen Positionen in der Organisation zu besetzen. IT Staffing wird zunehmend ausgelagert, um eine bessere Personalversorgung für ein effektives Organisationsmanagement zu gewährleisten.

Der IT Staffing Markt ist segmentiert nach Qualifikationsprofil (Softwareentwickler, Tester, Systemanalysten, technische Supportfachleute, Netzwerk- und Sicherheitsexperten und andere Qualifikationsprofile), Endnutzerbranche (Telekommunikation, BFSI, Gesundheitswesen, Fertigung, Einzelhandel und andere Endnutzerbranchen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt).

Die Marktgrößen und -prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Softwareentwickler |

| Tester und QA-Ingenieure |

| Systemanalysten / Business-Analysten |

| Technische Supportfachleute |

| Netzwerk- und Sicherheitsexperten |

| Daten- und KI-Ingenieure |

| Andere Qualifikationsprofile |

| Telekommunikation |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Einzelhandel und E-Commerce |

| Regierung und öffentlicher Sektor |

| Andere Branchen |

| Zeitarbeit / Vertragsbesetzung |

| Festanstellung |

| Statement-of-Work (SOW) / Projektbasiert |

| Managed-Service-Provider (MSP) / Ausgelagertes Personalwesen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Qualifikationsprofil | Softwareentwickler | ||

| Tester und QA-Ingenieure | |||

| Systemanalysten / Business-Analysten | |||

| Technische Supportfachleute | |||

| Netzwerk- und Sicherheitsexperten | |||

| Daten- und KI-Ingenieure | |||

| Andere Qualifikationsprofile | |||

| Nach Endnutzerbranche | Telekommunikation | ||

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| Einzelhandel und E-Commerce | |||

| Regierung und öffentlicher Sektor | |||

| Andere Branchen | |||

| Nach Personaldienstleistungsart | Zeitarbeit / Vertragsbesetzung | ||

| Festanstellung | |||

| Statement-of-Work (SOW) / Projektbasiert | |||

| Managed-Service-Provider (MSP) / Ausgelagertes Personalwesen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Niederlande | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Singapur | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale IT Staffing Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 152,47 Milliarden USD erreichen, was eine CAGR von 3,61 % widerspiegelt.

Welches Qualifikationssegment wächst im IT Staffing am schnellsten?

Rollen im Bereich generative KI-Entwicklung expandieren bis 2031 mit einer CAGR von 11,75 %.

Warum gewinnen Statement-of-Work-Vereinbarungen an Bedeutung?

Kunden bevorzugen Ergebnisorientierung und Risikoteilung, was SOW-Vereinbarungen auf eine CAGR von 11,10 % treibt.

Welche Region verzeichnet das höchste Wachstum in der Nachfrage nach technischen Fachkräften?

Der asiatisch-pazifische Raum führt mit einer CAGR von 8,15 %, angetrieben durch Indien, Japan und Südostasien.

Wie wirken sich Qualifikationsengpässe auf die Anbietermargen aus?

Knappheit treibt die Löhne schneller in die Höhe als Abrechnungsratenanpassungen erfolgen können, komprimiert MSP-Margen und beschleunigt die Konsolidierung.

Seite zuletzt aktualisiert am: