MENA Markt für Informations und Kommunikationstechnologie (IKT): Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

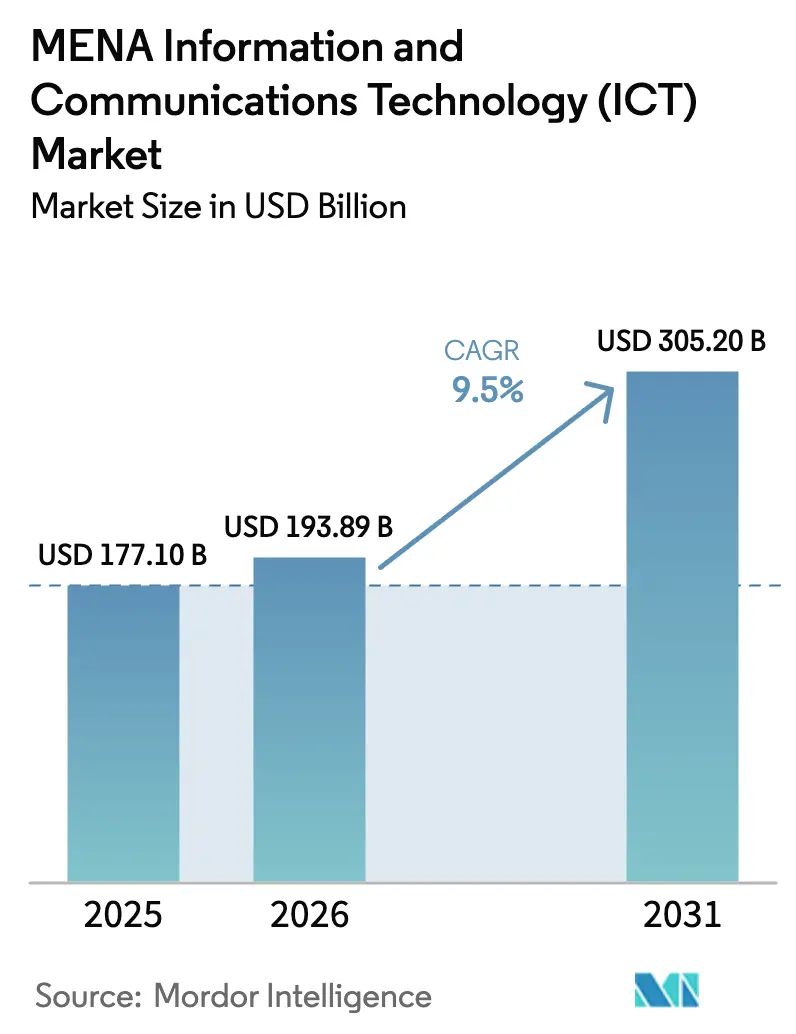

| Marktgröße im Basisjahr (2025) | 177.1 Milliarden US-Dollar |

| Marktgröße (2026) | 193.89 Milliarden US-Dollar |

| Marktgröße (2031) | 305.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

MENA Markt für Informations und Kommunikationstechnologie (IKT): Analyse von Mordor Intelligence

Die Marktgröße des IKT-Marktes im Nahen Osten und Nordafrika wird voraussichtlich von 177,1 Milliarden USD im Jahr 2025 auf 193,89 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,5 % über den Zeitraum 2026–2031 einen Wert von 305,2 Milliarden USD erreichen. Dieses Wachstum wird durch Kapital aus Staatsfonds angetrieben, das in Projekte im Bereich künstliche Intelligenz und Halbleiter fließt, durch hyperscale Cloud-Ausbauten, die aufkommende Anforderungen an die Datenhaltung im Inland erfüllen, sowie durch den Ausbau von 5G-Netzen, der die Bandbreitennachfrage im Verbraucher- und Unternehmensbereich erhöht. Saudi-Arabien und die Vereinigten Arabischen Emirate allein machen mehr als zwei Drittel der angekündigten Ausgaben für digitale Greenfield-Infrastruktur aus und festigen damit ihre Rolle als regionale Technologiezentren. Staatliche Agenden zur digitalen Transformation verstärken die Übernahme von Cloud-, Cybersicherheits- und fortgeschrittenen Analyselösungen im Privatsektor, während Reformen der Energiesubventionen den Übergang zu mit erneuerbaren Energien betriebenen Rechenzentren beschleunigen. Der zunehmende Wettbewerb zwischen globalen Hyperscalern und regionalen Telekommunikationsgruppen verändert Preisgestaltung, Dienstleistungsportfolios und Partnerschaftsmodelle.

Wichtigste Erkenntnisse des Berichts

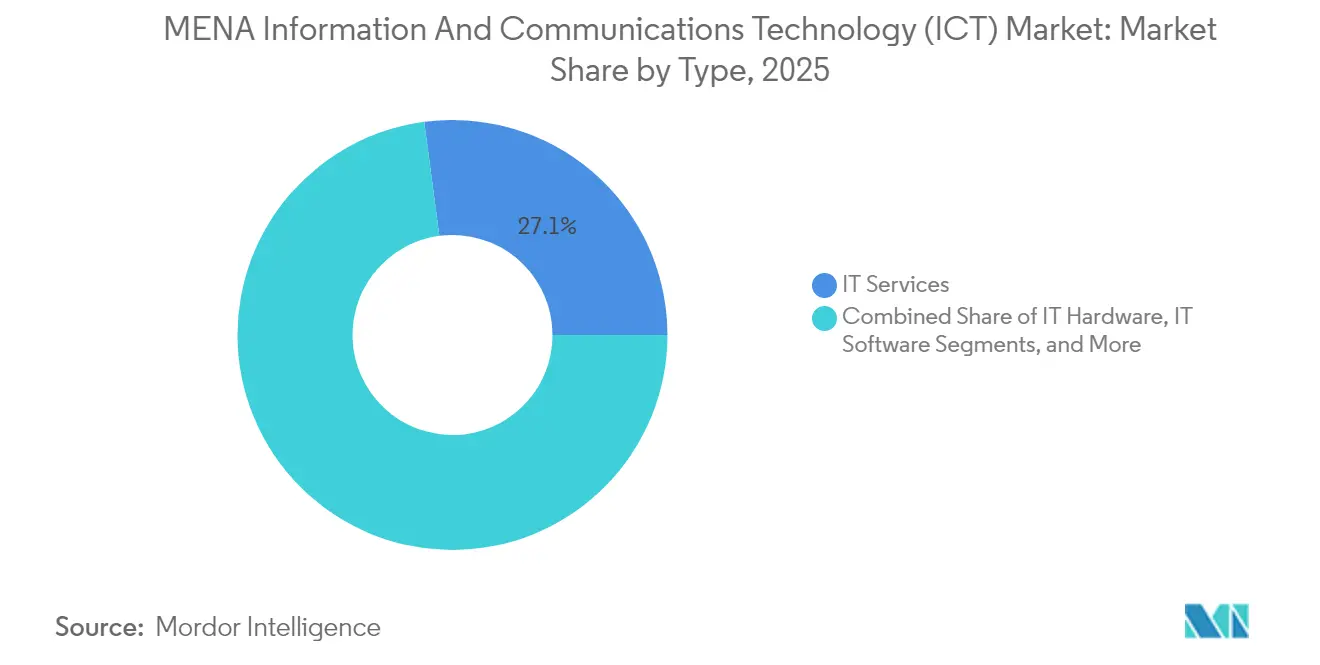

- IT-Services führten mit einem Anteil von 27,10 % am IKT-Markt im Nahen Osten und Nordafrika im Jahr 2025.

- Cloud-Services werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,85 % wachsen – dem schnellsten Wachstum unter allen Typensegmenten.

- Großunternehmen dominierten mit einem Ausgabenanteil von 61,35 % im Jahr 2025, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 10,04 % wachsen.

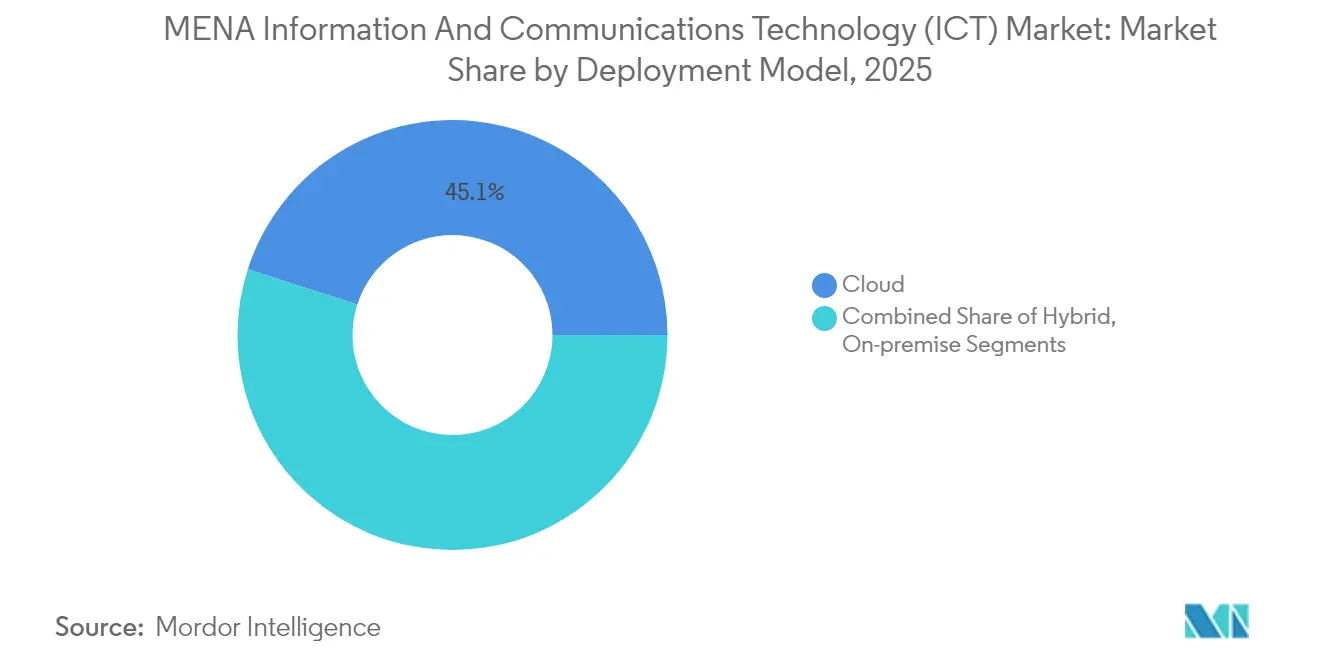

- Die Cloud-Bereitstellung hielt im Jahr 2025 einen Anteil von 45,05 %, doch Hybrid-Architekturen werden voraussichtlich bis 2031 mit einer CAGR von 10,78 % wachsen.

- Regierung und öffentliche Verwaltung erzielten im Jahr 2025 einen Umsatzanteil von 16,40 %; Gaming und E-Sport streben mit einer CAGR von 12,02 % das höchste Wachstum unter allen Branchen an.

- Saudi-Arabien zog allein im Jahr 2024 mehr als 8,9 Milliarden USD an zugesagten Hyperscale-Cloud-Investitionen an – der größte nationale Zufluss in der Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

MENA Markt für Informations und Kommunikationstechnologie (IKT): Trends und Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Staatlich geführte Smart-City-Megaprojekte | +2.1% | Saudi-Arabien, VAE, Katar, Ägypten | Mittelfristig (2–4 Jahre) |

| Nationale Agenden zur digitalen Transformation | +1.8% | GCC-Staaten, Übertragungseffekte auf Nordafrika | Langfristig (≥ 4 Jahre) |

| Hyperscale-Cloud- und Rechenzentrum-Investitionen | +2.3% | Saudi-Arabien, VAE, Ägypten, Jordanien | Kurzfristig (≤ 2 Jahre) |

| 5G-getriebene Explosion des mobilen Datenverkehrs | +1.6% | GCC-Kern, Nordafrika-Expansion | Mittelfristig (2–4 Jahre) |

| KI- und Halbleiterfinanzierung durch Staatsfonds | +1.4% | Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Anforderungen an Datenhaltung im Inland stärken lokale IaaS | +1.2% | GCC und Ägypten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführte Smart-City-Megaprojekte

NEOM in Saudi-Arabien veranschlagt 5 Milliarden USD für Technologieplattformen, die Verkehrs-, Energie- und Bürgerdienstleistungssysteme integrieren; der Stadtentwicklungsplan Dubai 2040 der VAE zielt darauf ab, bis 2025 25 % der Regierungsdienstleistungen durch künstliche Intelligenz bereitzustellen. [1]Smart Dubai Regierung, "Digitales Transaktions-Dashboard," smartdubai.ae Diese Initiativen erzeugen eine wiederkehrende Nachfrage nach Cloud-Kapazitäten, IoT-Sensoren und Cybersicherheitslösungen, die weit über die anfänglichen Bauzyklen hinausgeht. Kommunen benötigen interoperable Plattformen, die Daten aus den Bereichen Transport, Versorgungswirtschaft und öffentliche Sicherheit zusammenführen, was die Beschaffung von Edge-Computing- und Analysefähigkeiten beschleunigt. Die politische Koordination auf GCC-Ebene ermöglicht die Standardisierung von Anbieterlösungen und senkt die Integrationskosten für regionale Anbieter. Erfolgreiche Pilotprojekte, wie die 2,4 Milliarden digitalen Transaktionen, die im Rahmen von Smart Dubai verarbeitet wurden, demonstrieren Skaleneffekte, die zusätzliche Unterstützung durch Staatsfonds anziehen.

Hyperscale-Cloud- und Rechenzentrumsinvestitionen

Microsofts 2,1 Milliarden USD schwerer Rechenzentrumskomplex in Saudi-Arabien, Oracles 1,5-Milliarden-USD-Region in Riad und das mehrjährige Expansionsprojekt von AWS im Wert von 5,3 Milliarden USD bestätigen den IKT-Markt im Nahen Osten und Nordafrika als Priorität für globale Anbieter. Die lokale Präsenz erfüllt Anforderungen an die Datensouveränität und reduziert gleichzeitig die Latenz für Unternehmens-Workloads, was eine sekundäre Nachfrage nach Netzwerkausrüstung, verwalteten Diensten und Colocation-Flächen ankurbelt. Die souveräne Cloud-Partnerschaft der VAE in Höhe von 13 Milliarden AED (3,54 Milliarden USD) mit Core42 erweitert das Modell auf Workloads des öffentlichen Sektors und schafft einen Blaupause, den andere Regierungen übernehmen. Edge-Knoten verbreiten sich in der Nähe von Bevölkerungszentren, um Gaming, autonome Fahrzeuge und Echtzeit-Analysen zu unterstützen, und erweitern damit den Infrastruktur-Fußabdruck weiter.

5G-getriebene Explosion des mobilen Datenverkehrs

Regionale Betreiber berichten von einem jährlichen Datenwachstum von 40–60 %, da 5G-Dienste Cloud-Gaming und AR-Anwendungen ermöglichen. Das 5G-Netz von Saudi Telecom Company deckt 65 % der besiedelten Gebiete ab und erzielte 2024 einen Umsatz von 20,24 Milliarden USD. Der durchschnittliche Umsatz pro Nutzer in den VAE stieg nach dem Start unbegrenzter 5G-Tarife um 15–20 %, was die Investitionen der Betreiber in die Verdichtung von Small Cells und Glasfaser-Backhaul stärkt. Private 5G-Netze für die Fertigung und Logistik steigern die Unternehmensausgaben für mobiles Edge-Computing. Satellitenpartnerschaften mit Starlink und Kuiper erweitern die Konnektivität auf abgelegene Standorte und unterstützen Anwendungsfälle in der Agrartechnologie und Ölfeld-Überwachung, die zuvor nicht versorgt wurden.

Nationale Agenden zur digitalen Transformation

Saudi-Arabiens Vision 2030 schreibt vor, dass 80 % der öffentlichen Dienstleistungen digital erbracht werden, was die Modernisierung im Gesundheits-, Bildungs- und kommunalen Bereich vorantreibt. Ägyptens Programm Digital Egypt 2030 priorisiert in ähnlicher Weise die Entwicklung lokaler Inhalte und die Cloud-Übernahme, was die Nachfrage nach API-Management, Identitätsföderation und Cybersicherheits-Tools stimuliert. Compliance-Rahmenwerke wie das Datenschutzgesetz Saudi-Arabiens und das Datenschutzgesetz der VAE legen strenge Richtlinien für die Datenverarbeitung fest und schaffen einen nachhaltigen Markt für Verschlüsselungs-, Prüfungs- und datenschutzfördernde Technologien. Da die öffentliche Beschaffung häufig eine lokale Datenspeicherung erfordert, arbeiten multinationale Anbieter mit regionalen Integratoren zusammen, um Lösungen zu entwickeln, die souveräne Kriterien erfüllen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Mangel an Cybersicherheitsfachkräften | -1.7% | Saudi-Arabien, VAE, weiterer MENA-Raum | Kurzfristig (≤ 2 Jahre) |

| Reformen der Energiesubventionen erhöhen die OPEX von Rechenzentren | -1.2% | Saudi-Arabien, Ägypten | Mittelfristig (2–4 Jahre) |

| Wasser-Energie-Nexus begrenzt Rechenzentren in Nordafrika | -0.8% | Ägypten, Marokko, Tunesien | Langfristig (≥ 4 Jahre) |

| Politisches Risiko in levantinischen Glasfaserkorridoren | -0.6% | Libanon, Syrien, Jordanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Cybersicherheitsfachkräften

Unbesetzte Cybersicherheitsstellen stiegen 2024 in Saudi-Arabien um 26,8 % und in den VAE um 9,7 %, trotz zweistelliger Belegschaftserweiterung, was eine regionale Talentlücke verbreitert, die Unternehmen dazu zwingt, Cloud-Migrationen zu verzögern oder auf kostspielige Berater zurückzugreifen. [2]ISC2, "Cybersicherheits-Belegschaftsstudie 2024," isc2.org Netzwerke des öffentlichen Sektors erdulden täglich etwa 50.000 Cyberangriffe, dennoch nennen 51 % der Sicherheitsverantwortlichen Unterfinanzierung als ihr größtes Hindernis. Universitätsprogramme können mit einem Nachfrage-Angebots-Verhältnis von 3:1 für Cloud-Sicherheitsarchitekten und Incident-Response-Analysten nicht Schritt halten. Staatliche Initiativen, darunter die Stipendien der Nationalen Cybersicherheitsbehörde Saudi-Arabiens, zielen darauf ab, den Rückstand innerhalb von fünf Jahren zu schließen, doch kurzfristige Engpässe bestehen fort. Dies verlangsamt die Geschwindigkeit, mit der Unternehmen fortschrittliche, sicherheitssensible Workloads wie Multicloud-Analysen übernehmen.

Reformen der Energiesubventionen erhöhen die OPEX von Rechenzentren

Saudi-Arabiens Erhöhung des Industriestromtarifs um 260 % und die schrittweise Abschaffung von Subventionen in Ägypten haben die Stromkosten erhöht, die 60–70 % der Betriebsausgaben von Rechenzentren ausmachen. Betreiber beschleunigen die Übernahme von Solar-Stromabnahmeverträgen, Flüssigkeits-Immersionskühlung und KI-gesteuerter Workload-Planung, um steigende Kosten auszugleichen. Anlagen mit Zugang zu erneuerbaren Energien sichern sich wettbewerbsfähige Preisvorteile und decken die Colocation-Nachfrage preissensibler Hyperscaler. Kleinere Betreiber ohne Skalierung oder erneuerbare Energieoptionen sehen sich einer Margenverengung gegenüber, was die Konsolidierung vorantreibt. Energiereformen katalysieren auch Investitionen in grüne Energie und schaffen ergänzende Möglichkeiten für EPC-Unternehmen und Batteriespeicherlieferanten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Systemintegration treibt Cloud-Migration an

Das IT-Services-Segment machte 2025 27,10 % des IKT-Marktes im Nahen Osten und Nordafrika aus, was den Bedarf an Integrations-Know-how bei komplexen Cloud-Migrationen unterstreicht. Die zunehmende Nachfrage nach datensouveränitätskonformen Architekturen positioniert Systemintegratoren und Anbieter verwalteter Dienste als strategische Partner sowohl für Hyperscaler als auch für Unternehmen. Das Segment profitiert von wiederkehrenden Umsatzmodellen, die an mehrjährige Transformationsprogramme, Cybersicherheitsaudits und Verträge zur Anwendungsmodernisierung geknüpft sind. Die zunehmende Übernahme von Plattform-als-Dienst-Lösungen erweitert die Beratungsmöglichkeiten weiter, da Organisationen Legacy-Workloads neu platzieren. Lokale Anbieter differenzieren sich durch arabischsprachigen Support und Vertrautheit mit regionalen regulatorischen Rahmenwerken und schaffen dadurch Eintrittsbarrieren für rein internationale Beratungsunternehmen.

Cloud-Services verzeichneten mit einer CAGR von 9,85 % die höchste Wachstumsrate und werden voraussichtlich bis 2031 den Umsatzabstand zu IT-Services verringern. Die Einrichtung souveräner Cloud-Regionen durch Microsoft, Oracle und AWS reduziert Latenz und Compliance-Hürden und beschleunigt die Workload-Migration. Unternehmen übernehmen zunehmend Multicloud-Strategien, um Anbieterabhängigkeiten zu vermeiden, was die Nachfrage nach Orchestrierungstools und Kostenoptimierungsdiensten antreibt. Der Anstieg datenintensiver Anwendungen wie KI-Modelltraining und Echtzeit-Analysen verstärkt den Konsum von Infrastruktur-als-Dienst. IT-Hardware bleibt währenddessen unverzichtbar für 5G-Backhaul und Edge-Computing-Knoten, obwohl ihr Wachstum aufgrund von Virtualisierungstrends hinter dienstleistungszentrierten Kategorien zurückbleibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Cloud-Übernahme bei KMU beschleunigt sich

Großunternehmen generierten 2025 61,35 % der Ausgaben und nutzten ihre Größe für umfassende digitale Initiativen, die ERP-Modernisierung, Cybersicherheitskonsolidierung und KI-Experimente umfassen. Diese Gruppe sichert sich Vorzugspreise von Hyperscalern und Telekommunikationsanbietern und stärkt damit ihren Beschaffungseinfluss. Multinationale Konzerne aus den Bereichen Energie, Luftfahrt und Finanzen verankern Multi-Regionen-Cloud-Bereitstellungen, die ergänzende Segmente wie Daten-Governance-Software und SD-WAN-Lösungen aufwerten.

Kleine und mittlere Unternehmen sind mit einer CAGR von 10,04 % auf dem Weg, das allgemeine Marktwachstum zu übertreffen, unterstützt durch Cloud-First-Strategien, die Eintrittsbarrieren zu anspruchsvollen Software-Suiten senken. Der Mohammed-bin-Rashid-Innovationsfonds der VAE und das Kafalah-Programm Saudi-Arabiens leiten Kapital in Technologie-Upgrades, die es KMU ermöglichen, elektronische Beschaffungsmandate zu erfüllen. Die Übernahme von Software-als-Dienst unter KMU hat sich seit 2022 verdreifacht, insbesondere bei CRM-, Buchhaltungs- und Endpunktsicherheits-Tools. Da die Digitalisierung der Lieferkette zunimmt, verlassen sich große Unternehmen zunehmend auf KMU-Technologieanbieter für spezielle KI-, Blockchain- und IoT-Fähigkeiten und verflechten kleinere Unternehmen in regionale Ökosysteme.

Nach Bereitstellungsmodell: Hybrid-Architekturen balancieren Kontrolle und Skalierbarkeit

Die Cloud-Bereitstellung erzielte 2025 einen Umsatzanteil von 45,05 %, da Unternehmen operative Agilität gegenüber kapitalintensiver On-Premise-Infrastruktur priorisierten. Anforderungen an die Datenhaltung im Inland in Saudi-Arabien, den VAE und Ägypten zwangen Hyperscaler, lokale Regionen zu starten, was Compliance-Hürden abbaut und die Übernahme beschleunigt. Kostenoptimierung, elastische Skalierung und globale Dienstleistungskataloge bleiben die wichtigsten Cloud-Treiber in allen Branchen.

Hybrid-Modelle werden voraussichtlich bis 2031 mit einer CAGR von 10,78 % wachsen, was den Bedarf widerspiegelt, sensible Workloads On-Premise zu behalten und gleichzeitig die Cloud-Skalierbarkeit für weniger regulierte Anwendungen zu nutzen. Oracles souveräne Cloud-Partnerschaften veranschaulichen diesen Ansatz, indem sie Public-Cloud-Dienste innerhalb lokaler Rechenzentren anbieten, die unter staatlicher Zuständigkeit verbleiben. Edge-Computing intensiviert Hybrid-Anforderungen, indem es Rechenleistung in der Nähe von Geräten für latenzkritische Aufgaben wie die Steuerung autonomer Fahrzeuge und industrielle Automatisierung verteilt. On-Premise-Bereitstellungen bestehen für Legacy-Systeme und Anwendungsfälle mit extrem niedriger Latenz fort, obwohl sich die Ausgaben eher auf Modernisierung als auf neue Kapazitäten verlagern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzer-Branchenvertikale: Gaming stört traditionelle Sektoren

Regierung und öffentliche Verwaltung behielten 2025 einen Anteil von 16,40 %, angetrieben durch Mandate zur digitalen Dienstleistungserbringung in den GCC-Ländern. Projekte umfassen Bürgerportale, digitale Identität und elektronische Beschaffungsplattformen, was die Nachfrage nach Cybersicherheit und souveräner Cloud-Kapazität verankert. Haushaltsmittel bleiben belastbar, dank fiskalischer Überschüsse aus Kohlenwasserstoffeinnahmen, die Diversifizierungsstrategien finanzieren.

Gaming und E-Sport führen das zukünftige Wachstum mit einer CAGR von 12,02 % an, angetrieben durch Saudi-Arabiens Investment der Savvy Games Group in Höhe von 37,8 Milliarden USD und einem regionalen Anstieg des Mobile-Gaming-Umsatzes auf 1,78 Milliarden USD in der ersten Hälfte des Jahres 2024. Latengarme Cloud-Regionen und 5G-Abdeckung katalysieren die Übernahme von Mobile Gaming, während öffentliche Finanzierung die Eintrittsbarrieren für lokale Studios und Turnierveranstalter senkt. BFSI modernisiert weiterhin Kernbankensysteme und Digital-Wallet-Plattformen inmitten strengerer Datenschutzgesetze, während Energie, Fertigung, Gesundheitswesen und Einzelhandel zunehmend IoT, KI und Analysen in operative Arbeitsabläufe integrieren und damit Anbietermöglichkeiten im gesamten IKT-Markt des Nahen Ostens und Nordafrikas diversifizieren.

Geografische Analyse

Saudi-Arabien führt den IKT-Markt im Nahen Osten und Nordafrika durch Vision-2030-Programme an, die Zusagen von Microsoft, Oracle und AWS in Höhe von über 8,9 Milliarden USD angezogen haben. Diese Projekte schaffen lokalisierte Cloud-Verfügbarkeitszonen, fördern die inländische Chipsatzfertigung und finanzieren Akademien zur Talententwicklung. Der Telekommunikationsbetreiber STC verzeichnete 2024 einen Umsatz von 20,24 Milliarden USD und ein Gewinnwachstum von 85,7 %, was die robuste Nachfrage nach 5G- und Unternehmenskonnektivitätslösungen widerspiegelt.

Die VAE behaupten ihren Status als Einfallstor, indem sie Offenheit für ausländische Investitionen mit souveränen Datenschutzgesetzen kombinieren, die multinationale Konzerne beruhigen. Die souveräne Cloud von Core42-Microsoft im Wert von 3,54 Milliarden USD leitet föderale Workloads, während die KI-Partnerschaft zwischen Microsoft und G42 im Wert von 1,5 Milliarden USD die Halbleiterforschung vorantreibt. Katar, Oman und Bahrain replizieren diese Mischung aus Cloud-Anreizen und Zielen für digitale Regierung, wenn auch in kleinerem Maßstab.

Nordafrikanische Märkte werden von Ägypten verankert, dessen Digitalplan Digital Egypt 2030 die lokale Softwareentwicklung und den Aufbau von Rechenzentren stimuliert, die panafriканische Konnektivitätskorridore bedienen. Politisches Risiko und Wasser-Energie-Einschränkungen dämpfen die Attraktivität von Marokko und Tunesien für Rechenzentren, doch ihre Nähe zu Europa hält das Wachstum von BPO und Nearshore-Dienstleistungen aufrecht. Levantinische Glasfaserrouten sind geopolitischen Störungen ausgesetzt, die die Redundanzkosten erhöhen und Hyperscaler zu Unterseekabelpfaden durch das Rote Meer und den Arabischen Golf lenken.

Wettbewerbslandschaft

Hybride Dynamiken kennzeichnen den Wettbewerb, da Hyperscale-Cloud-Anbieter mit etablierten Telekommunikationsbetreibern und aufstrebenden lokalen Spezialisten konkurrieren. Microsoft Azure, AWS und Oracle erweitern ihre regionalen Präsenzen durch milliardenschwere Rechenzentrumsprojekte und sichern sich Unternehmens-Cloud-Ausgaben, während sie gleichzeitig die Einhaltung von Anforderungen an die Datenhaltung ermöglichen. Telekommunikationsgruppen STC, Etisalat und Ooredoo nutzen ihre umfangreichen Kundenstämme und Spektrumressourcen, um Konnektivität, Edge-Computing und verwaltete Sicherheit zu bündeln und ihre Rolle in Wertschöpfungsketten zu erhalten.

Partnerschaftsstrategien dominieren gegenüber direkter Konfrontation. Microsoft hat sich mit dem in den VAE ansässigen G42 für KI-Infrastruktur zusammengetan, während Oracles souveräne Cloud-Vereinbarungen regionale Regierungen in sein Vermarktungsmodell einbinden. Solche Allianzen verteilen regulatorische Risiken und beschleunigen die Kundenakquise. Cybersicherheit, Edge-Lösungen und branchenspezifische Software-als-Dienst-Angebote bleiben fragmentiert und bieten Einstiegspunkte für regionale Scale-ups und spezialisierte Beratungsunternehmen.

Gaming und E-Sport führen eine neue Wettbewerbsdimension ein. Saudi-Arabiens Savvy Games Group finanziert Verlags-, Infrastruktur- und Veranstaltungsökosysteme, die globale Studios anziehen, die lokale Reichweite suchen. Telekommunikationsbetreiber monetarisieren latenzarme 5G-Netze durch Cloud-Gaming-Plattformen, während Hyperscaler skalierbare Backend-Dienste bereitstellen und mehrschichtige Rivalitäten schaffen. In allen Segmenten sichern sich Unternehmen, die Compliance, Lokalisierung und die Beschaffung erneuerbarer Energien beherrschen, dauerhafte Vorteile im IKT-Markt des Nahen Ostens und Nordafrikas.

Marktführer im MENA Markt für Informations und Kommunikationstechnologie (IKT)

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

HP Inc.

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Saudi-Arabiens Kronprinz traf sich mit AWS, Scale AI, IBM, Sony und OpenAI beim Weltwirtschaftsforum und bekräftigte die staatliche Unterstützung für KI-Projekte.

- Dezember 2024: Microsoft schloss den Bau seines 2,1 Milliarden USD teuren Rechenzentrumskomplexes in Saudi-Arabien ab; der Betrieb ist für 2026 geplant.

- November 2024: Oracle verfünffachte seine Investition in Abu Dhabi, um die Cloud-Kapazität und das Partnernetzwerk zu erweitern.

- Oktober 2024: Die souveräne Cloud-Initiative Abu Dhabis mit Microsoft und Core42 sicherte sich bis 2027 eine Finanzierung von 13 Milliarden AED (3,54 Milliarden USD).

Berichtsumfang des MENA Markts für Informations und Kommunikationstechnologie (IKT)

Der MENA-IKT-Markt umfasst die Zusammenführung und Übernahme verschiedener Informations und Kommunikationstechnologien (IKT), wie Big-Data-Analysen, Mobilität, Speicherung, Outsourcing und Cloud-Computing in MENA zum Zweck der Digitalisierung und digitalen Transformation. Er verfolgt die durch den Verkauf technologiebezogener Lösungen erzielten Umsätze.

Der MENA-IKT-Markt ist segmentiert nach Technologie (Big-Data-Analysen, Mobilität und Telekommunikation, Cloud-Computing, Speicherung, Geschäftsprozesse und Outsourcing), Komponente (Hardware/Geräte, Software und Dienste sowie Kommunikation und Konnektivität), Endbenutzerbranche (Öl, Gas und Versorgungswirtschaft, Reisen und Gastgewerbe, Gesundheitswesen, Finanzdienstleistungen sowie Fertigung und Bauwesen) und Land (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Oman, Ägypten und Restlicher MENA-Raum). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| IT-Hardware | Computerhardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Services | Verwaltete Dienste |

| Geschäftsprozessdienstleistungen | |

| Unternehmensberatungsdienstleistungen | |

| Cloud-Services | |

| IT-Infrastruktur | |

| IT-Sicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| On-Premise |

| Cloud |

| Hybrid |

| Regierung und öffentliche Verwaltung |

| BFSI |

| Energie und Versorgungswirtschaft |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| (Vor-/Zwischen-/Nachgelagert) |

| Gaming und E-Sport |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Oman |

| Ägypten |

| Restlicher MENA-Raum |

| Nach Typ | IT-Hardware | Computerhardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Services | Verwaltete Dienste | |

| Geschäftsprozessdienstleistungen | ||

| Unternehmensberatungsdienstleistungen | ||

| Cloud-Services | ||

| IT-Infrastruktur | ||

| IT-Sicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Endbenutzer-Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| Energie und Versorgungswirtschaft | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| (Vor-/Zwischen-/Nachgelagert) | ||

| Gaming und E-Sport | ||

| Nach Land | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Oman | ||

| Ägypten | ||

| Restlicher MENA-Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IKT-Markt im Nahen Osten und Nordafrika im Jahr 2026?

Die Marktgröße des IKT-Marktes im Nahen Osten und Nordafrika beträgt 193,89 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 auf 305,2 Milliarden USD anwachsen.

Welches Segment wächst innerhalb der regionalen IKT-Ausgaben am schnellsten?

Cloud-Services verzeichnen mit einer CAGR von 9,85 % bis 2031 die schnellste Wachstumsrate, unterstützt durch die Einführung souveräner Rechenzentren.

Warum gewinnen Hybrid-Bereitstellungsmodelle an Bedeutung?

Unternehmen balancieren regulatorische Anforderungen an die lokale Datenhaltung mit Cloud-Skalierbarkeit und treiben damit Hybrid-Architekturen auf eine prognostizierte CAGR von 10,78 %.

Was ist das primäre Hemmnis für die Expansion digitaler Infrastruktur?

Ein wachsender Mangel an Cybersicherheitsfachkräften verzögert sensible Cloud-Projekte trotz starker staatlicher Qualifizierungsprogramme.

Welches Land zieht die meisten Hyperscale-Investitionen an?

Saudi-Arabien führt mit mehr als 8,9 Milliarden USD an angekündigten Kapitalzusagen für Cloud-Regionen von Microsoft, Oracle und AWS.

Wie schnell wächst der Gaming-Umsatz in der MENA-Region?

Gaming und E-Sport werden voraussichtlich bis 2031 mit einer CAGR von 12,02 % wachsen, angetrieben durch staatliche Investitionen und eine weit verbreitete 5G-Versorgung.

Seite zuletzt aktualisiert am: