Irak IKT-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

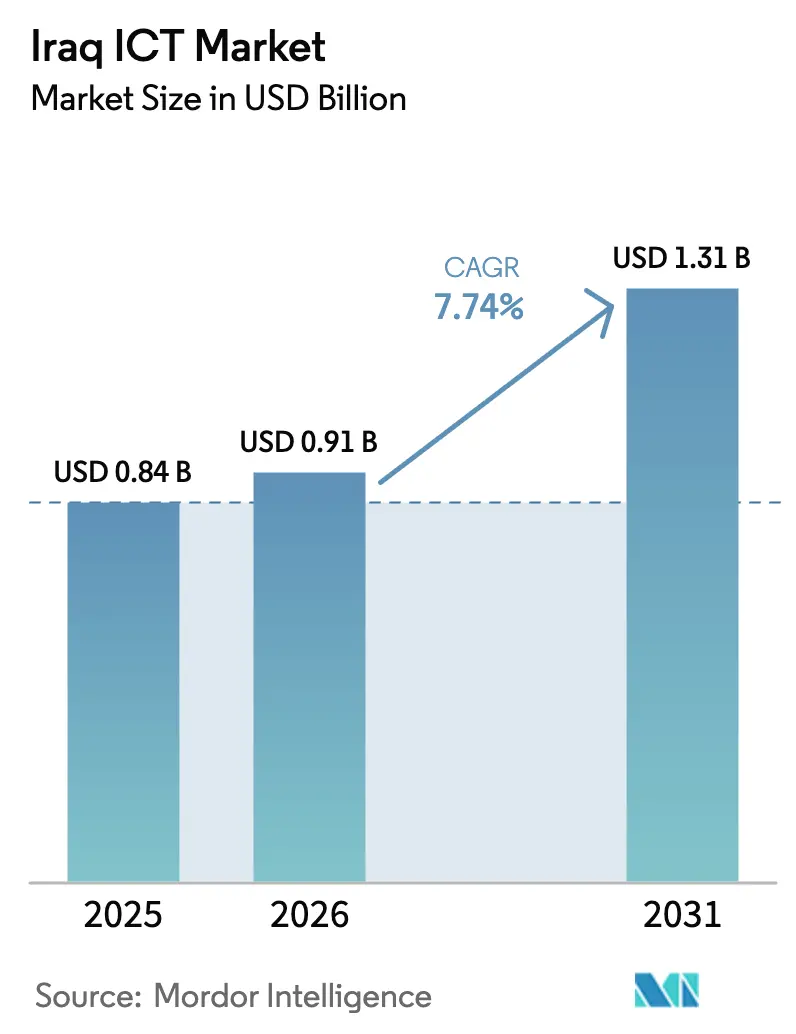

| Marktgröße im Basisjahr (2025) | 0.84 Milliarden US-Dollar |

| Marktgröße (2026) | 0.91 Milliarden US-Dollar |

| Marktgröße (2031) | 1.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.74% CAGR |

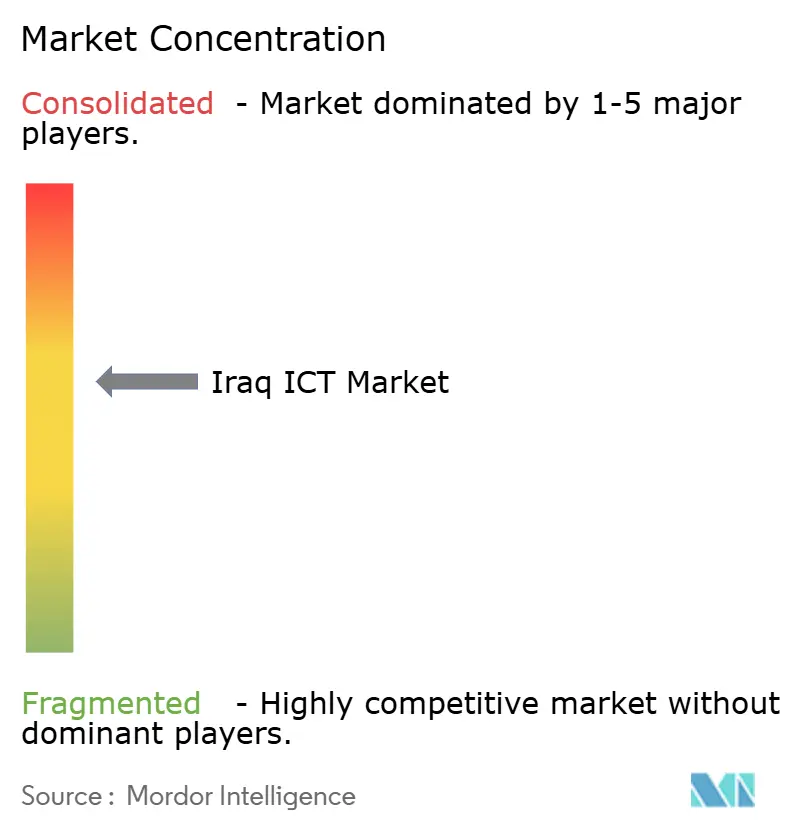

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Irak IKT-Marktanalyse von Mordor Intelligence

Die Größe des Irak IKT-Marktes wird voraussichtlich von 0,84 Milliarden USD im Jahr 2025 auf 0,91 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,74 % über den Zeitraum 2026–2031 einen Wert von 1,31 Milliarden USD erreichen. Das Wachstum wird durch aggressive staatliche Digitalprogramme, den Ausbau von Glasfaser-Backhaul und eine steigende Cloud-Nutzung in den Bereichen Öl, Bankwesen und Einzelhandel katalysiert. Investitionen im Zusammenhang mit dem Megaprojekt Development Road im Wert von 17–24 Milliarden USD, dem neu in Betrieb genommenen Nationalen Rechenzentrum in Bagdad und Iraks vierter Unterseekabelverbindung mit Ooredoo stärken gemeinsam das nationale digitale Rückgrat. Kommunikationsdienste verankern derzeit 37,26 % der Gesamtausgaben, während Cloud-Dienste mit einer CAGR von 8,57 % die schnellste Wachstumsrate verzeichnen, begünstigt durch Hybrid-Cloud-Bereitstellungen in Ministerien und großen Ölkonzernen. Die Nachfrage nach verwalteten Sicherheitsdiensten, Hyperscale-Colocation und IoT-fähiger OT-Integration steigt, da Unternehmen mit Netzinstabilität, Glasfasersabotage und Cyber-Spionage-Bedrohungen konfrontiert sind. Währungsvolatilität und Verzögerungen bei der Importlizenzierung für Hardware bestehen weiterhin, doch diese Hürden beschleunigen den Wandel hin zu softwaredefinierter Infrastruktur und abonnementbasierten Diensten.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten Kommunikationsdienste mit einem Anteil von 36,88 % an der Größe des Irak IKT-Marktes im Jahr 2025.

- Cloud-Dienste werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,12 % wachsen.

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 mit 62,15 % den Irak IKT-Marktanteil, während KMU die höchste prognostizierte CAGR von 8,02 % bis 2031 aufweisen.

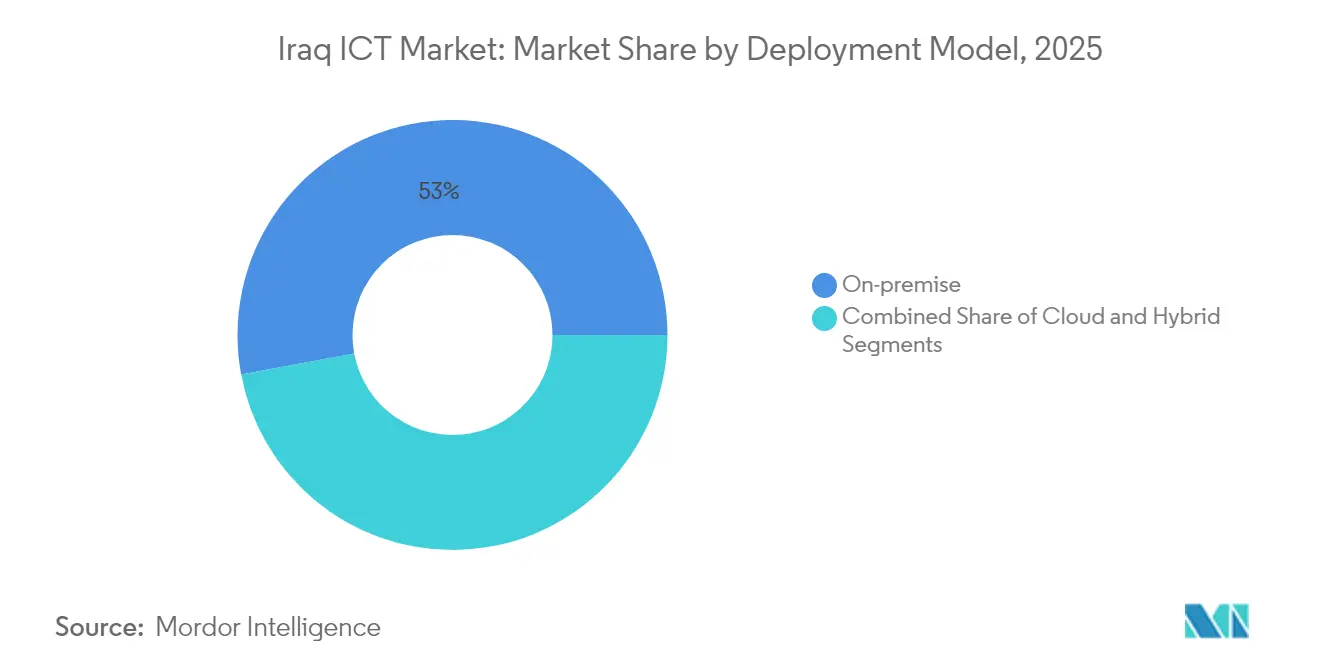

- Nach Bereitstellungsmodell hielten On-Premise-Lösungen im Jahr 2025 einen Anteil von 52,95 % an der Größe des Irak IKT-Marktes, und die Cloud-Bereitstellung schreitet im Zeitraum 2026–2031 mit einer CAGR von 8,62 % voran.

- Nach Endnutzer-Vertikale erfasste Regierung und öffentliche Verwaltung im Jahr 2025 einen Irak IKT-Marktanteil von 25,35 %, während Gaming und Esports bis 2031 voraussichtlich mit einer CAGR von 8,68 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Irak IKT-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung von Programmen zur digitalen Transformation | +1.8% | Bagdad, Erbil, Basra | Mittelfristig (2–4 Jahre) |

| Ausbau von 5G und Glasfaser-Backhaul | +1.5% | Große Städte landesweit | Langfristig (≥ 4 Jahre) |

| Ausbau staatlicher E-Dienste | +1.2% | Bundes- und KRG-Regionen | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach verwalteten Sicherheitsdiensten und SOC-Diensten | +1.0% | Ölzentren und städtische Ballungsräume | Mittelfristig (2–4 Jahre) |

| Hyperscale- und Colocation-Rechenzentrumsverträge | +0.9% | Bagdad, Erbil, Basra | Langfristig (≥ 4 Jahre) |

| Rückverlagerung von IT/OT-Ausgaben im Ölfeld | +0.8% | Südliche Ölfelder, Kurdistan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung von Programmen zur digitalen Transformation

Der vom Premierminister geleitete Höhere Ausschuss für Reformen des Geschäftsumfelds steuert koordinierte E-Government-Einführungen, die eine einheitliche Unternehmensregistrierung, digitale Steuererklärungen und GIS-basierte Genehmigungssysteme umfassen – jede davon löst unmittelbare Software- und Integrationsaufträge aus. Ministerien müssen den ISP-DNS-Datenverkehr an die staatliche Infrastruktur anschließen, was die Beschaffung von sicherem DNS, API-Gateways und Identitätszugriffsplattformen verankert. Die Einführung von EMIS durch UNICEF in 4.514 Schulen veranschaulicht, wie die Nachfrage des öffentlichen Sektors Hardware-, Analyse- und Cloud-Workloads skaliert. Insgesamt katalysieren diese Initiativen ein zweistelliges Software- und Dienstleistungswachstum innerhalb des Irak IKT-Marktes.

Ausbau von 5G und Glasfaser-Backhaul

Iraks viertes internationales Unterseekabel und Ciscos Vertrag zum Wiederaufbau des nationalen Backbone verlängern die Niedriglatenz-Übertragung in die Türkei und den Golfraum und veranlassen Telekommunikationsunternehmen, Metro-Glasfaserringe für 5G-Backhaul zu verdichten. Der Development-Road-Korridor wird eine für autonome Fahrzeuge geeignete Konnektivität erfordern, was Glasfaserverlegungen über städtische Gebiete hinaus impliziert. Der private Netzbetreiber FiberX stellt FTTH-Ingenieure in Basra und Bagdad ein und bestätigt damit die Beschleunigung auf Feldebene. Diese Investitionen machen Bandbreite zugänglich und treiben den Irak IKT-Markt in Richtung Cloud-nativer Anwendungen.

Nachfrage nach verwalteten Sicherheitsdiensten und SOC-Diensten

Die Sabotage von Glasfaserkabeln im östlichen Bagdad im Februar 2024, die 40.000 Nutzer betraf, legte Sicherheitslücken offen und erhöhte die Priorität der SOC-Ausgaben bei Banken, Ölunternehmen und Ministerien. Inländische Anbieter Diyar, STS und Cyber Code skalieren Echtzeit-Überwachung, Bedrohungsintelligenz und compliance-orientierte Verschlüsselung und erfüllen damit Governance-Anforderungen. Die regionalen Ausgaben für Cybersicherheit steigen mit einer CAGR von 14,5 % und ermöglichen Wissenstransferpartnerschaften, die das lokale Angebot bereichern.

Hyperscale- und Colocation-Rechenzentrumsverträge

Bagdad und Erbil ziehen Hyperscaler an, die Transitdiversität und Wachstumspotenzial suchen. Das Nationale Rechenzentrum beherbergt bereits mehrere staatliche Workloads, während private Betreiber Stromabnahmeverträge und redundante Netzanschlüsse aushandeln, um das Stromrisiko zu mindern. Neue Colocation-Kapazitäten ziehen globale CDNs und Finanzmarktplattformen nach Irak und vergrößern den Fußabdruck des Irak IKT-Marktes, während die Einnahmen über den reinen Konnektivitätsweiterverkauf hinaus diversifiziert werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Netz- und Stromversorgungsinstabilität | -1.4% | Landesweit, besonders ausgeprägt in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Mangel an Cloud-fähigen arabischsprachigen Fachkräften | -0.9% | Besonders in Kurdistan | Mittelfristig (2–4 Jahre) |

| Anfälligkeit für Cyber-Spionage und Ransomware | -0.7% | Regierungs- und Ölsektor | Kurzfristig (≤ 2 Jahre) |

| Währungs- und Importlizenzvolatilität | -0.6% | Hardwareabhängige Segmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Netz- und Stromversorgungsinstabilität

Durchschnittliche Bagdader Haushalte erhalten in den Sommermonaten weniger als 15 Stunden täglich Strom, was ISPs und Rechenzentren zwingt, Dieselgeneratoren zu betreiben, die die Gesamtbetriebskosten und den CO₂-Fußabdruck erhöhen. Stromvolatilität schreckt Hyperscaler vom Bau von Tier-III-Einrichtungen ab und verpflichtet Unternehmen, kritische Workloads in hybriden Arrangements zu platzieren. Die Einführung erneuerbarer Energien im Rahmen des Gesetzes 53/2017 steckt noch in den Kinderschuhen, was Energieresilienz zu einem entscheidenden Faktor für eine breitere Expansion des Irak IKT-Marktes macht.

Währungs- und Importlizenzvolatilität

Devisenauktionen der Zentralbank schwanken und setzen Gerätehändler Margenschwankungen aus und verzögern große Lieferungen von Servern, Switches und Smartphones. Die Genehmigung von Importlizenzen kann sich über zwei Monate hinziehen und zwingt Integratoren, Pufferbestände zu halten, was Betriebskapital bindet. Diese Reibung lenkt die Nachfrage in Richtung SaaS und verwaltete Dienste und verschiebt die Zusammensetzung des Irak IKT-Marktes weg von kapitalintensiver Hardware.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kommunikationsdienste führen die Expansion der digitalen Infrastruktur an

Kommunikationsdienste machten im Jahr 2025 36,88 % des Irak IKT-Marktanteils aus, gestützt durch den nationalen Glasfaser- und Mobilfunkausbau. EarthLink allein hat 800 Glasfaserverteilungsterminals installiert, die bei vollständiger Aktivierung 600.000 Haushalte versorgen können. Die Größe des Irak IKT-Marktes für Cloud-Dienste wird voraussichtlich mit einer CAGR von 8,12 % wachsen, da Ministerien und Ölkonzerne ERP-, HR- und Analyse-Workloads in regionale Rechenzentren migrieren. Die Einnahmen aus IT-Diensten wachsen stetig, gebunden an ausgelagerte verwaltete Netzwerk- und Helpdesk-Dienste, die die lokale Talentlücke schließen.

Währungsbedingte Preisspitzen schränken IT-Hardware ein, doch Netzwerkausrüstungen erfreuen sich einer antizyklischen Nachfrage dank 5G-Ausbauten. Obligatorische Plattformen zur Registrierung mobiler Geräte und Esports-Streaming-Apps fördern spezialisierte Softwareausgaben. Cybersicherheits-Suiten und resiliente Rechenzentrumsinfrastruktur erhalten vorrangige Finanzierung zur Abwehr von Sabotagerisiken und stärken die IT-Sicherheits- und IT-Infrastrukturlinien innerhalb des Irak IKT-Marktes.

Nach Unternehmensgröße: KMU beschleunigen die Cloud-Einführung

Großunternehmen erfassten im Jahr 2025 62,15 % des Irak IKT-Marktanteils aufgrund mehrjähriger Regierungs- und Ölverträge. Die dem KMU-Segment zugeschriebene Größe des Irak IKT-Marktes wächst jedoch mit einer CAGR von 8,02 %, da abonnementbasierte ERP- und SaaS-Preisgestaltung die Einstiegshürden senkt. Der lokale Anbieter Ejaftech gibt 800 Kunden in 1.900 Projekten an, was die latente Nachfrage nach Buchhaltungs- und HR-Modulen mit arabischer Benutzeroberfläche belegt.

Die preisgekrönte SAP-Implementierung von Empire World in Erbil unterstreicht die Raffinesse großer Unternehmen und zeigt hybride ERP-Architekturen, die On-Premise-OT-Daten mit Cloud-Analysen integrieren. KMU tendieren zur Cloud, um Hardware-Importe zu umgehen und auf Enterprise-Sicherheitspakete zuzugreifen, die über verwaltete Dienstleister bereitgestellt werden. Diese Verhaltensverschiebung stärkt die Wettbewerbsdynamik und bereichert den Irak IKT-Markt.

Nach Bereitstellungsmodell: Hybride Architekturen gewinnen an Dynamik

On-Premise-Lösungen behielten im Jahr 2025 einen Anteil von 52,95 %, da Ministerien und Ölbetreiber Datensouveränitätsregeln einhalten. Dennoch wird der Cloud-Anteil an der Größe des Irak IKT-Marktes mit einer CAGR von 8,62 % überdurchschnittlich wachsen, da Oracle Cloud Infrastructure und regionale AWS-Außenposten Compliance-Anforderungen erfüllen. Hybride Muster gewinnen an Bedeutung, indem SCADA und kritische Daten vor Ort verbleiben, während CX-, Analyse- und DR-Workloads in die Cloud verlagert werden.

Die Nutzung von Oracle Cloud durch Areeba für die Zahlungsabwicklung veranschaulicht compliance-fähige Cloud-Einführungen, die die Genehmigung der Zentralbank erhalten. KMU verlassen sich fast ausschließlich auf SaaS-ERP, während integrierte Ölgesellschaften hybride Hadoop-Cluster einsetzen, um seismische Daten auszuwerten und dabei nationale Datenspeicherungsvorschriften einzuhalten. Diese Konvergenz festigt Hybrid als die faktische Architektur, die das Wachstum des Irak IKT-Marktes leitet.

Nach Endnutzer-Branchenvertikale: Gaming entwickelt sich zum Wachstumsführer

Regierung und öffentliche Verwaltung beherrschten im Jahr 2025 mit 25,35 % den Irak IKT-Marktanteil auf der Grundlage von E-Visa-, Grundbuch- und Steuerdigitalisierungsprojekten. Umgekehrt werden Gaming und Esports bis 2031 die schnellste CAGR von 8,68 % verzeichnen, angetrieben durch allgegenwärtiges 4G, erwartetes 5G und ein Medianalter unter 22 Jahren. Huaweis Gaming-Turnier mit 38.000 Teilnehmern unterstrich das Monetarisierungspotenzial und zog CDN- und Cloud-Streaming-Investitionen an.

Im BFSI-Bereich stimuliert die Digitalisierung von Zahlungen und Neobanking-Apps, einschließlich auf Forbes MENA vorgestellter Fintechs, Cybersicherheits-, Kernbanken- und AML-Analysegeschäfte. Energie und Versorgung modernisieren OT-Stacks rund um IoT, maschinelles Lernen und Edge-Computing für die Pipeline-Integrität, während Einzelhandel und Logistik E-Commerce-Plattformen einführen, angetrieben durch den Lizenzmeilenstein von Pure Platform. Von UNICEF finanzierte Gesundheitsprojekte führen digitale Impfregister ein und validieren die Nachfrage nach Telemedizin und elektronischen Patientenakten, was den Irak IKT-Markt weiter diversifiziert.

Geografische Analyse

Bagdad verankert den Irak IKT-Markt mit dem Nationalen Rechenzentrum, den Telekommunikationszentralen und der höchsten Mobiltelefondurchdringung von 97 %. EarthLink bedient 60 % der nationalen Internetnutzer aus Bagdad und sichert damit die Vorrangstellung der Stadt bei Bandbreite und Software-Nutzung. Staatliche SaaS-Beschaffung und SOC-Verträge konzentrieren sich hier, während multinationale Ölkonzerne IT-OT-Kommandozentren einrichten, die redundante Glasfaserwege und mikrosegmentierte Sicherheit erfordern.

Erbil führt die Zone der Kurdischen Regionalregierung an und profitiert von einem früheren 4G-Ausbau und wettbewerbsfähigen Festnetzmarkt über Newroz Telecom und FastLink. Separate Investitionskodizes erleichtern den Eintritt ausländischer IKT-Unternehmen, was Unternehmens-Systemimplementierungen und Rechenzentrum-Colocation aufrechterhält. Sommerstromausfälle fördern den Verkauf von USV-Anlagen, Gleichrichtern und energieeffizienten Servern und prägen lokalisierte Produktportfolios und Servicevereinbarungen, die auf die KRG-Realitäten zugeschnitten sind.

Basra und die angrenzenden Gouvernorate bilden die südliche Wachstumsachse, die mit der Digitalisierung von Ölfeldern und der Modernisierung von Häfen verbunden ist. FiberX erweitert FTTH- und Metro-Ethernet-Verbindungen nach Basra, Kut und Karbala, um die Latenz- und Verfügbarkeitsanforderungen der internationalen Ölgesellschaften zu erfüllen. Der Grand-Al-Faw-Hafen und der Development-Road-Korridor werden intelligente Logistik, Zollabfertigung und Computer-Vision-Sicherheit benötigen, was neue Chancen in den Irak IKT-Markt einbringt und gleichzeitig regionale Ungleichheiten adressiert, wo Wasit nur eine Mobiltelefondurchdringung von 72 % verzeichnet.

Wettbewerbslandschaft

Das staatliche Eigentum am Glasfaser-Backbone durch das Irakische Telekommunikations- und Postunternehmen prägt eine mäßig konzentrierte Struktur mit regulatorischer Kontrolle. EarthLinks Anteil von 60 % der Internetnutzer und das Oligopol von Zain, Asiacell und Korek, das 90 % der Mobilfunktürme kontrolliert, veranschaulichen oligopolistische Merkmale in Konnektivitätssegmenten.[1]Freedom House, "Irak," FREEDOMHOUSE.ORG Software, Cloud und Cybersicherheit bleiben jedoch fragmentiert, was inländischen Integratoren E2NEXT und Diyar ermöglicht, Aufträge des öffentlichen Sektors und IT-OT-Ausschreibungen im Ölfeld zu gewinnen.[2]E2NEXT, "Hauptseite," E2NEXT.COM

Strategische Schritte konzentrieren sich auf Infrastrukturallianzen und Portfoliodiversifizierung. Ciscos Wiederaufbau des optischen Backbones, Ooredoos Unterseekabelvorhaben und Oracles Cloud-Region hängen alle von Joint Ventures ab, die lokale Eigentümerschafts- und Datenspeicherungsnormen erfüllen. Telekommunikationsunternehmen diversifizieren in den Bildungstechnologiebereich, da von Zain unterstützte Konglomerate Plattformen wie Eduba erwerben, was eine Wertschöpfungskettenexpansion über reine Konnektivität hinaus signalisiert.[3]Wamda, "Eduba-Übernahme," WAMDA.COM

Aufstrebende Herausforderer nutzen Nischenwachstum. Gaming-Infrastrukturanbieter kooperieren mit Huawei Cloud, Fintech-Entwickler nutzen API-Banking-Mandate, und arabischsprachige ERP-Startups gewinnen KMU-Kunden, die für globale Suiten unerreichbar sind. Die gestiegene Nachfrage nach souveränen SOC-Diensten und OT-Sicherheit im Energiesektor eröffnet Nischen für spezialisierte irakische Unternehmen und stellt sicher, dass der Irak IKT-Markt trotz der Zentralisierung des Backbones umkämpft bleibt.

Führende Unternehmen der Irak IKT-Branche

IBM Corporation

Microsoft Corporation

Telefonaktiebolaget LM Ericsson

Oracle Corporation

Cisco Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Irak und Ooredoo schlossen einen vierten Unterseekabelvertrag ab, um die internationale Transitkapazität zu stärken

- Februar 2025: Basra Gateway von ICTSI fügte einen mobilen Hafenkran mit 125 Tonnen hinzu und unterstreicht damit die Modernisierung der digitalen Hafenlogistik

- Januar 2025: FiberX begann mit der groß angelegten Einstellung von Mitarbeitern für den FTTH-Ausbau in den zentralen und südlichen Gouvernoraten

- Dezember 2024: E2NEXT überschritt 300 IT-Projekte im öffentlichen und privaten Sektor, was das Wachstum der Integratoren widerspiegelt

Berichtsumfang des Irak IKT-Marktes

IKT umfasst ein Spektrum technologischer Werkzeuge, die die Übertragung und Verarbeitung von Informationen erleichtern. Der Begriff selbst ist eine Zusammensetzung aus Information, Kommunikation und Technologie. Die Studie verfolgt wichtige Marktparameter, zugrunde liegende Wachstumstreiber und wichtige Anbieter, die im Markt tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie verfolgt auch die Einnahmen aus verschiedenen IKT-Typen, die in verschiedenen Branchenvertikalen in Irak eingesetzt werden.

Der irakische IKT-Markt ist segmentiert nach Typ (Hardware, Software, IT-Dienste und Telekommunikationsdienste), Unternehmensgröße (kleine und mittlere Unternehmen und Großunternehmen) und Branchenvertikale (BFSI, IT und Telekommunikation, Regierung, Einzelhandel und E-Commerce, Fertigung, Energie und Versorgung sowie weitere Branchenvertikalen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| IT-Hardware | Computerhardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienste | Verwaltete Dienste |

| Geschäftsprozessdienste | |

| Unternehmensberatungsdienste | |

| Cloud-Dienste | |

| IT-Infrastruktur | |

| IT-Sicherheit | |

| Kommunikationsdienste |

| Kleine und Mittlere Unternehmen |

| Großunternehmen |

| On-Premise |

| Cloud |

| Hybrid |

| Regierung und öffentliche Verwaltung |

| BFSI |

| Energie und Versorgung |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| (Vor-/Mittel-/Nachgelagerte Stufen) |

| Gaming und Esports |

| Nach Typ | IT-Hardware | Computerhardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienste | Verwaltete Dienste | |

| Geschäftsprozessdienste | ||

| Unternehmensberatungsdienste | ||

| Cloud-Dienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und Mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Endnutzer-Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| Energie und Versorgung | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| (Vor-/Mittel-/Nachgelagerte Stufen) | ||

| Gaming und Esports | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Irak IKT-Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 1,31 Milliarden USD erreichen und mit einer CAGR von 7,74 % wachsen.

Welches Segment wächst am schnellsten bei den irakischen IKT-Ausgaben?

Cloud-Dienste führen mit einer CAGR von 8,12 %, da Unternehmen und Ministerien hybride Architekturen einführen.

Wie groß ist das KMU-Potenzial im irakischen IKT-Bereich?

Der Anteil der KMU wächst mit einer CAGR von 8,02 %, gestützt durch cloudbasierte ERP- und SaaS-Nutzung.

Warum ist Gaming und Esports eine prioritäre Vertikale?

Eine junge Bevölkerungsstruktur, 4G-Abdeckung und hohes Engagement – 38.000 Turnierteilnehmer – treiben eine CAGR von 8,68 %.

Was begrenzt groß angelegte Rechenzentrumssinvestitionen in Irak?

Chronische Netzinstabilität erhöht Stromkosten und Zuverlässigkeitsbedenken und schreckt Hyperscale-Bauten ab.

Wie gestalten Währungsschwankungen die IKT-Beschaffung um?

Hardware-Importe sind Preisvolatilität und Lizenzierungsverzögerungen ausgesetzt, was eine Verlagerung hin zu SaaS und verwalteten Diensten begünstigt.

Seite zuletzt aktualisiert am: