Argentina ICT Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

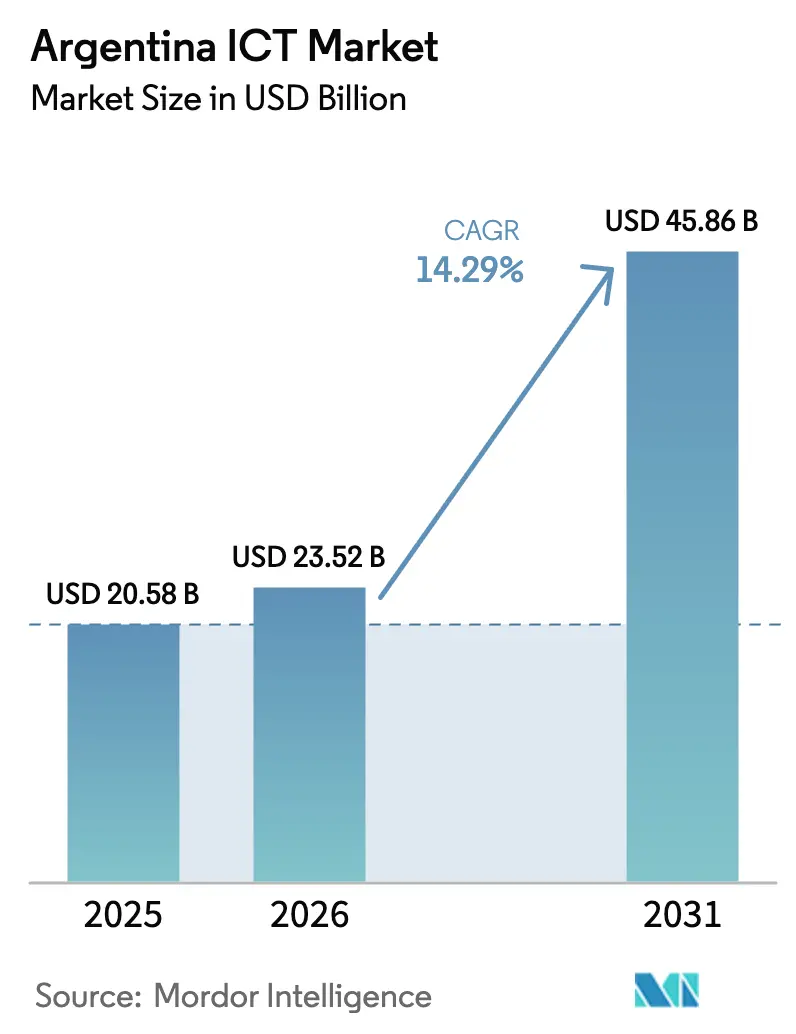

| Marktgröße im Basisjahr (2025) | 20.58 Milliarden US-Dollar |

| Marktgröße (2026) | 23.52 Milliarden US-Dollar |

| Marktgröße (2031) | 45.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.29% CAGR |

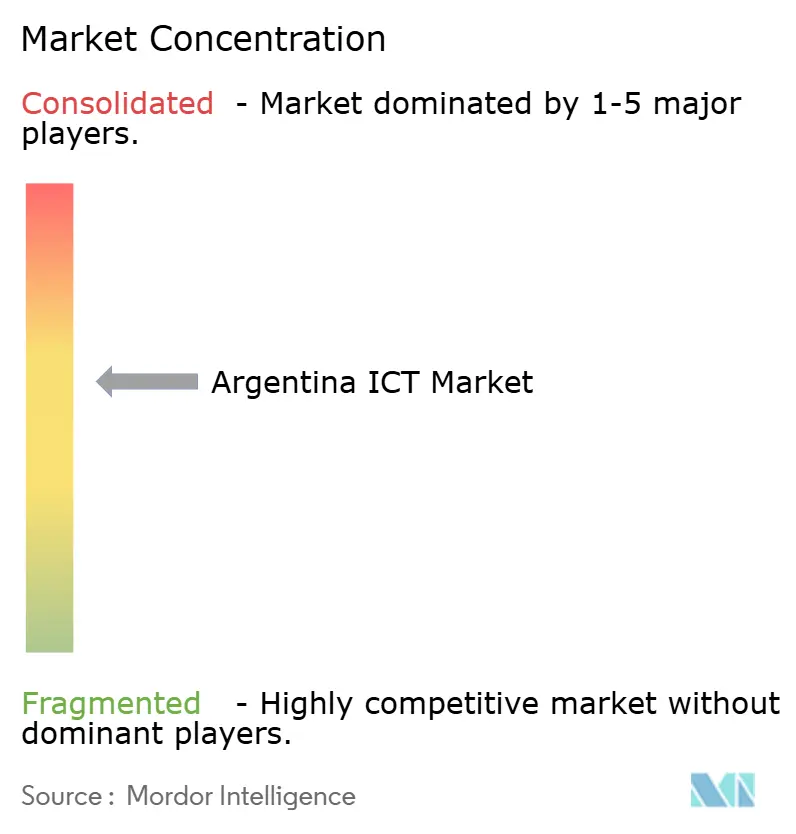

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Argentina ICT Marktanalyse von Mordor Intelligence

Die Größe des Argentina ICT Marktes wird voraussichtlich von 20,58 Milliarden USD im Jahr 2025 auf 23,52 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 45,86 Milliarden USD bei einem CAGR von 14,29 % über den Zeitraum 2026–2031 erreichen. Der Anstieg ist auf die Deregulierung zurückzuführen, die den Satelliten-Internetwettbewerb geöffnet, Währungskontrollen abgeschafft und ein Mandat für öffentliche Dienste mit digitalem Schwerpunkt eingeführt hat. Private Betreiber haben eigenständige 5G-Netze ausgebaut, während Bundes- und Provinzbehörden mehr als 180 Dienste digitalisiert und die Bearbeitungszeiten von Wochen auf Stunden reduziert haben. Unternehmen haben die Cloud-Migration beschleunigt, um Verzögerungen bei Hardware-Importen zu kompensieren und von günstigen Wechselkursen für Exportdienstleistungen zu profitieren. Energieeffiziente Rechenzentren in Buenos Aires und Steueranreize für Projekte über 200 Millionen USD verstärken zusätzlich das Wachstumspotenzial des Argentina ICT Marktes.

Wichtigste Erkenntnisse des Berichts

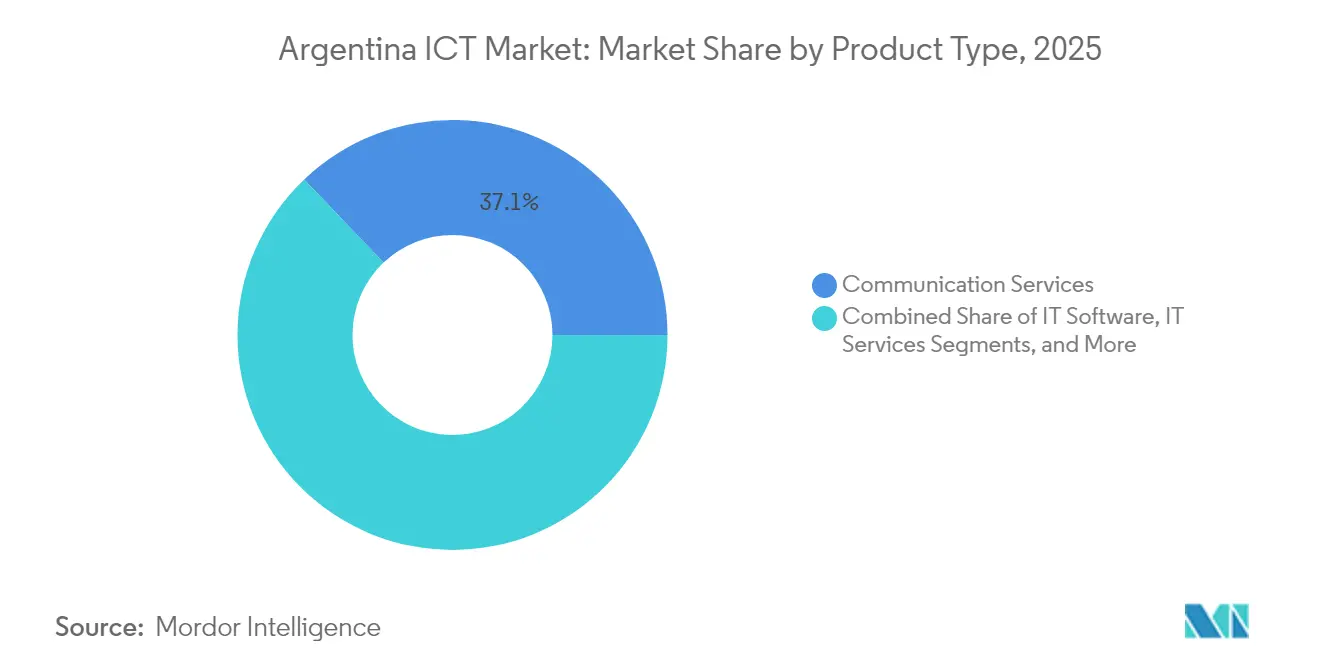

- Nach Produkttyp hielt Kommunikationsdienste im Jahr 2025 einen Marktanteil von 37,12 % am Argentina ICT Markt; Cloud-Dienste werden voraussichtlich bis 2031 den schnellsten CAGR von 14,55 % verzeichnen.

- Nach Unternehmensgröße machten Großunternehmen im Jahr 2025 60,72 % des Umsatzes aus, während KMU mit einem CAGR von 14,89 % bis 2031 führend sein werden.

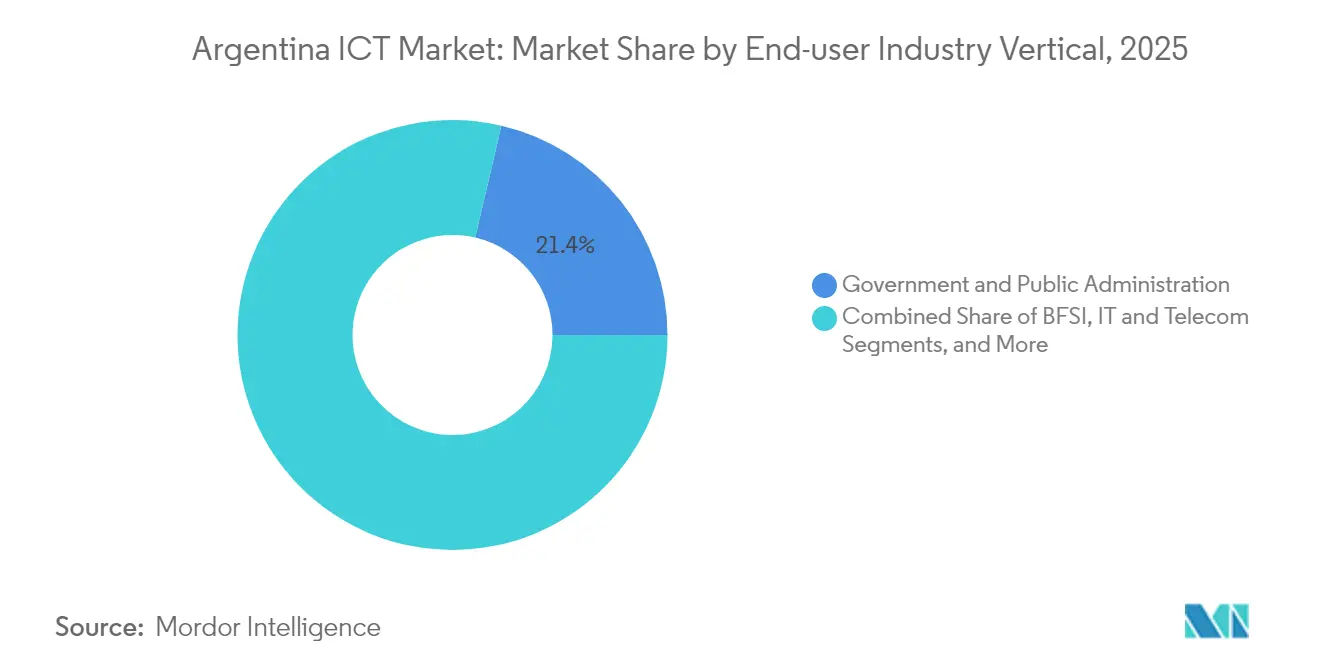

- Nach Endbenutzer-Branchenvertikale entfielen auf Regierung und öffentliche Verwaltung 21,35 % der Nachfrage im Jahr 2025, und Gaming und E-Sport wird voraussichtlich bis 2031 mit einem CAGR von 15,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Argentina ICT Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau digitaler öffentlicher Dienste durch die Regierung | +2.8% | National mit Schwerpunkt auf Buenos Aires und Provinzhauptstädten | Mittelfristig (2–4 Jahre) |

| Einführung von 5G-Spektrum und Infrastruktur | +3.2% | Buenos Aires, Córdoba, Santa Fe mit nationaler Erweiterung | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Cloud- und SaaS-Übernahme durch Unternehmen | +2.1% | Landesweit, am stärksten in den AMBA-Technologiekorridoren | Kurzfristig (≤ 2 Jahre) |

| Breitband-Upgrades durch Remote-Arbeit | +1.4% | Vorstedtische und sekundäre Städte landesweit | Kurzfristig (≤ 2 Jahre) |

| Öffentlich-private Edge-Rechenzentrum-Initiativen | +1.8% | Buenos Aires, Mendoza, Córdoba-Zonen | Langfristig (≥ 4 Jahre) |

| Peso-Absicherungsnachfrage nach IT-Exportdienstleistungen | +2.3% | Software-Cluster im ganzen Land | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau digitaler öffentlicher Dienste durch die Regierung

Die Mi Argentina-Plattform hat mehr als 180 öffentliche Dienste zusammengeführt und im Jahr 2024 Millionen von digitalen Transaktionen verarbeitet, was veranschaulicht, wie die Digitalisierung des Staates die Unternehmensnachfrage nach Cybersicherheit, Cloud-Hosting und Workflow-Software stimuliert. [1]ENACOM, "Reglamento de Gestión Documental Electrónica," argentina.gob.ar Das GDE-System hat Dokumentationszyklen von Wochen auf Stunden verkürzt und treibt Ministerien zu papierlosen Abläufen, die sich auf Effizienzprojekte im Privatsektor auswirken. Digitale Signaturen, Verpflichtungen zur elektronischen Rechnungsstellung und offene Datenportale stärken eine rechtliche Grundlage, die elektronische Aufzeichnungen in Justiz und Handel legitimiert. Provinzverwaltungen übernehmen den bundesstaatlichen Entwurf und weiten die Beschaffung von SaaS und KI-Analysen über Buenos Aires hinaus aus. ENACOM setzt Datenschutzregeln durch, die mit internationalen Normen übereinstimmen, was das Vertrauen multinationaler Unternehmen stärkt, die den Argentina ICT Markt evaluieren. Diese Maßnahmen tragen gemeinsam dazu bei, die Übernahme von Unternehmensplattformen zu fördern, die das digitale Engagement des öffentlichen Sektors unterstützen.

Einführung von 5G-Spektrum und Infrastruktur

Der von Nokia betriebene Start von Claro und der eigenständige 5G-Kern von Telecom Argentina liefern eine Latenz von unter 10 Millisekunden und ermöglichen industrielle Automatisierungsanwendungen, die benachbarte Länder noch nicht unterstützen können.[2]Nokia, "Nokia und Claro erweitern 5G in Argentinien," nokia.com Weitere für 2025 geplante Spektrumauktionen festigen einen Fahrplan für eine zusammenhängende Abdeckung, die sich auf Logistikkorridore in Santa Fe und Córdoba erstreckt. Hersteller integrieren maschinelle Sichtqualitätsprüfungen über private 5G-Netzabschnitte, während Pilotprojekte für intelligente Städte Edge-KI für das Verkehrsmanagement einsetzen. Spektrumlizenzen erfordern den Aufbau in ländlichen Gebieten, wodurch die Breitbandreichweite ausgeweitet und der Argentina ICT Markt indirekt vergrößert wird. Das Niedriglatenzraster unterstützt auch Cloud-Gaming und immersives Lernen und schafft Dienstleistungsnischen für Netzbetreiber und Hyperscaler.

Beschleunigung der Cloud- und SaaS-Übernahme durch Unternehmen

Microsoft und das KMU-Ministerium haben bis 2025 mehr als 100.000 Teilnehmer in Azure, KI und Cybersicherheit geschult und dabei kritische Qualifikationslücken geschlossen, die die SaaS-Übernahme historisch gehemmt haben. Der SAP-Partner Baitcon berichtet von einer Welle von S/4HANA-Migrationen, da Unternehmen sich beeilen, das veraltete R/3 vor dem Termin 2027 abzulösen – ein Trend, den IBM-Kanalpartner widerspiegeln. Abonnementpreise schützen Budgets vor Peso-Volatilität und sprechen Finanzmanager an, die Kapitalausgaben scheuen. Hybridarchitekturen florieren und verbinden lokale Datenresidenz mit skalierbarer Cloud-Analytik für Fertigungs- und BFSI-Kunden. Insgesamt verleihen diese Veränderungen den Anbieter-Roadmaps neue Dringlichkeit und bringen frischen Schwung in den Argentina ICT Markt.

Breitband-Upgrades durch Remote-Arbeit

Starlinks Einstieg zu 56.100 ARS pro Monat zwingt etablierte Anbieter, Geschwindigkeiten zu erhöhen und Glasfaser-Netzwerke auszubauen, während Amazon Kuipers Ankunft im Jahr 2025 noch günstigere Tarife und lokale Währungsabrechnung verspricht. Softwareentwickler in Rosario, Mendoza und Mar del Plata erhalten Zugang zu stabilen Niedriglatenznetzverbindungen, die metropolitaner Qualität entsprechen, und ermutigen diaspora-Talente, in regionalen Städten zu bleiben. Unternehmen setzen SD-WAN-Overlay-Lösungen ein, um Satelliten- und Terrestrialverbindungen zu bündeln und die Betriebszeit für die globale Kundenlieferung zu sichern. Beschleunigte Erschließungsaufrüstungen erweitern den adressierbaren Markt des Argentina ICT Marktes, indem die Konnektivität von einem Hindernis zu einem Enabler wird. Der Breitbandwettbewerb senkt auch die Preise für Schulen und Kliniken im ländlichen Raum und unterstützt eine inklusive Digitalisierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische wirtschaftliche Instabilität und hohe Inflation | -3.1% | National, am stärksten in den Verbraucher- und KMU-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Importkontrollen für ICT-Hardware | -2.4% | National, konzentrierte Auswirkung auf hardwareabhängige Sektoren | Mittelfristig (2–4 Jahre) |

| Mangel an Cybersicherheits- und KI-Fachkräften | -1.8% | National, akut in Buenos Aires und Technologiekorridoren | Langfristig (≥ 4 Jahre) |

| Steigende Energiekosten für den Betrieb von Rechenzentren | -1.2% | Buenos Aires, Córdoba und Industriezonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische wirtschaftliche Instabilität und hohe Inflation

Die Inflation verlangsamte sich im Jahr 2024 auf 117,8 %, erodiert aber dennoch die Kaufkraft und veranlasst Unternehmen, Kapital-IT-Projekte aufzuschieben und auf opex-basierte SaaS umzusteigen. Peso-Schwankungen erhöhen den lokalen Währungs-Listenpreis von in USD denominierten Lizenzen und belasten KMU-Budgets. Investoren kalkulieren Makrorisiken in Diskontierungssätze ein und erhöhen die Mindestrenditen für langfristige ICT-Vorhaben. Die Nachfrage nach Unterhaltungselektronik bleibt elastisch, was das kurzfristige Wachstum im Argentina ICT Markt begrenzt. Im Gegenzug florieren Fintech- und Exportdienstleister unter Volatilität, was beweist, dass Teilsegmente makroökonomischen Gegenwind übertreffen können.

Importkontrollen für ICT-Hardware

SEDI-Registrierung, Statistikgebühren und 35 %-Zölle verlängern die Lieferzeiten für eingehende Hardware um 15–30 Tage und erschweren die Zeitplanung für den Aufbau von Rechenzentren und die Erweiterung von 5G-Basisstationen.[3]US-Handelsministerium. "Argentinien – Informations- und Kommunikationstechnologie." trade.gov Mehrwert-Wiederverkäufer monetarisieren die Komplexität, geben jedoch Compliance-Kosten an Kunden weiter. Unternehmen reagieren mit der Verlängerung von Erneuerungszyklen und der Einführung virtualisierter Alternativen, die den Hardware-Bedarf verringern. Hybrid-Cloud-Strategien gewinnen als Maßnahme zur Importminderung an Zugkraft, obwohl latenzempfindliche Branchen noch auf lokale Hardware angewiesen sind. Insgesamt begrenzen Importhindernisse das Wachstumspotenzial der hardwareintensiven Segmente des Argentina ICT Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kommunikationsdienste führen die Infrastrukturmodernisierung an

Kommunikationsdienste hielten im Jahr 2025 einen Marktanteil von 37,12 % am Argentina ICT Markt, da Telekommunikationsunternehmen Kapital in eigenständige 5G-Kerne und Glasfaser-Backhaul investierten und damit die Netzbereitschaft für datenintensive Arbeitslasten festigten. Das Segment stützt die Nachfrage nach OTT-Video, IoT-Telemetrie und Hochfrequenzhandelsverbindungen, die auf Niedriglatenzbandbreite angewiesen sind. Cloud-Dienste, die voraussichtlich einen CAGR von 14,55 % verzeichnen werden, stellen den Schwenk weg von kapitalintensiven Serverräumen hin zu skalierbaren IaaS- und PaaS-Modellen dar. IT-Dienste folgen mit Managed-Service-Verträgen, die vor-Ort-Support und Fernüberwachung kombinieren und Unternehmen gegen Talentmangel absichern. IT-Hardware liegt aufgrund von Importverzögerungen, die die Beschaffungszeiten verlängern und die Einstandskosten erhöhen, zurück.

Der dienstleistungsorientierte Schwenk signalisiert, dass Käufer Flexibilität und schnelle Bereitstellung gegenüber Eigentumsrechten priorisieren – eine Haltung, die durch Peso-Volatilität verstärkt wird. Ausgaben für Cybersicherheit durchziehen jede Kategorie und steigen von 1,58 Milliarden USD im Jahr 2024 auf erwartete 2,35 Milliarden USD bis 2029 – ein Trend, der integrierte Plattformanbieter in eine führende Position bringt. Die Größe des Argentina ICT Marktes für Kommunikationsdienste wird voraussichtlich stetig wachsen, da die 5G-Monetarisierung zunimmt, während die relative Bedeutung von Hardware abnimmt. Anbieter verbinden Konnektivität mit SaaS-Bündeln und ermöglichen Cross-Sell-Synergien, die den durchschnittlichen Umsatz pro Nutzer erhöhen und Margen gegen Preiswettbewerb verteidigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Unternehmensgröße: KMU treiben die digitale Transformation voran

Großunternehmen kontrollierten im Jahr 2025 60,72 % des Umsatzes und nutzten dedizierte IT-Budgets, um ERP-, CRM- und Data-Lake-Initiativen über mehrere Geschäftsbereiche hinweg auszurollen. KMU übertreffen jedoch mit einem CAGR von 14,89 %, da Cloud-Gutscheine, No-Code-Plattformen und staatlich geförderte Schulungen den Zugang zu fortschrittlichen Tools demokratisieren. Die dem Argentina ICT Markt zuzuschreibende Größe für KMU wird voraussichtlich stark ansteigen, da Fintech-Lösungen Bankfilialbesuche ersetzen und virtuelle Geldbörsen eine Nutzungspenetration von 64 % erreichen.

KMU zeigen Agilität und übernehmen Pay-as-you-go-Modelle, die den Cashflow schützen und die Abhängigkeit reduzieren. Umfragedaten zeigen, dass 68 % der KMU-Führungskräfte in Software und IT für 2025 höhere Umsätze erwarten, was die Nachfrage nach SaaS, Cybersicherheit und digitalen Marketing-Stacks weiter beflügelt. Großunternehmen stehen vor Herausforderungen bei der Legacy-Integration und Compliance, die Entscheidungszyklen verlangsamen, sichern jedoch das Basisvolumen für erstklassige Anbieter innerhalb der Argentina ICT Branche. Das zweigleisige Wachstum verbreitert die Kundenpyramide und zwingt Lieferanten, Angebote und Preise präzise zu segmentieren.

Nach Endbenutzer-Branchenvertikale: Gaming entwickelt sich zum Wachstumsführer

Regierung und öffentliche Verwaltung lieferten im Jahr 2025 21,35 % der Nachfrage, da elektronische Rechnungsstellung, digitale Ausweise und offene Datenportale robuste Software, Cybersicherheit und Systemintegration erforderten. Gaming und E-Sport, gestützt durch das BA-Gaming-Programm und landesweite Turniere, wird voraussichtlich mit einem CAGR von 15,12 % wachsen, katalysiert durch erschwingliche 5G-Latenz und kommunale E-Sport-Labore. BFSI setzt die Fintech-Dynamik mit 383 Unternehmen fort, die jährlich um 11,7 % wachsen und auf Mikro-Dienste und API-basierte Geldbörsen setzen.

Das verarbeitende Gewerbe nutzt IoT-Sensoren und digitale Zwillinge für vorausschauende Wartung, während das Gesundheitswesen die Telemedizin auf der Grundlage von verschlüsseltem Video und KI-gestützter Triage ausbaut. Energie und Versorgungsunternehmen nutzen Softwarelösungen für intelligente Netzwerkverwaltung, die die erneuerbare Intermittenz mit der Verbrauchernachfrage in Einklang bringen. Einzelhandel und Logistik stützen sich auf Echtzeit-Bestandstransparenz und Routenoptimierung für die letzte Meile – Themen, die sich mit dem Appetit des Argentina ICT Marktes auf Analytik und Automatisierung überschneiden. Das breite Spektrum vertikaler Anwendungsfälle streut das Risiko und unterstützt ein allwetterfestes Wachstumsprofil.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Buenos Aires verankert den Argentina ICT Markt mit der dichtesten Konzentration von Rechenzentren, Cloud-Präsenzpunkten und Hauptsitzen von Globant, Mercado Libre und großen Telekommunikationsunternehmen. Das Stadtgebiet beherbergt Edge-Einrichtungen, die für KI-Inferenz optimiert sind, während städtische Zuschüsse Pilotprojekte in Blockchain-Grundbüchern und E-Mobilität finanzieren. Córdoba und Santa Fe entwickeln sich dank Universitätstalenten und öffentlich-privaten Inkubatoren, die sich auf Agrartechnologie und industrielle Automatisierung spezialisieren, zu sekundären Knotenpunkten.

Satelliteninternet erweitert die fortschrittliche Konnektivität auf Patagonien, Cuyo und Nordwestregionen, verringert die digitale Kluft zwischen Stadt und Land und schafft Mikro-Outsourcing-Cluster in Städten wie Salta und Neuquén. RIGI-Anreize locken Hyperscaler-Investitionen nach Mendoza, wo geringes Erdbebenrisiko und kühle Nachttemperaturen einen effizienten Rechenzentrumsbetrieb begünstigen. Grenzüberschreitende Verbindungen positionieren Argentinien als Nearshore-Alternative für nordamerikanische Kunden und verkürzen die Latenz im Vergleich zu asiatischen Destinationen.

Die landesweite Verteilung von qualifizierten Fachkräften, erneuerbaren Ressourcen und politischen Anreizen ermöglicht es den Provinzen, Nischenkompetenz zu entwickeln und die Widerstandsfähigkeit des Argentina ICT Marktes zu stärken. Initiativen wie das vorgeschlagene, mit Kernkraft betriebene KI-Zentrum in Patagonien signalisieren den Ehrgeiz, natürliche Vorteile in hochwertige Dienstleistungsinfrastruktur umzuwandeln. Da Netzinfrastrukturen und Talentpipelines reifen, vernetzen sich regionale Ökosysteme innerhalb Argentiniens zu einer integrierten digitalen Wirtschaft, die sich auch nahtlos in lateinamerikanische Handelskorridore eingliedert.

Wettbewerbslandschaft

Globale Anbieter wie IBM, Microsoft und SAP steuern strategische Konten über umfangreiche lokale Partnernetzwerke, die Lösungen auf spanischsprachige Arbeitsabläufe und regulatorische Besonderheiten zuschneiden. Die Telekommunikationsinfrastruktur ist weiterhin konzentriert bei Claro, Telecom Argentina und Telefónica Movistar, doch Satellitenanbieter Starlink und das kommende Amazon Kuiper stören Preis- und Abdeckungsannahmen.

Lokale Champions wie Globant, Baitcon und ADP Consultores nutzen kulturelle Nähe und agile Lieferung, um Modernisierungsprojekte von mittelständischen Kunden zu gewinnen, die schnelle Iteration schätzen. Fintech-Disruptoren Mercado Pago, Ualá und Naranja X nutzen hohe Bargeldnutzung und Inflationsabsicherungsverhalten und verzeichnen trotz Makrodruck zweistelliges Wachstum. Anbieter von Cybersicherheitsdienstleistungen mühen sich, SOCs angesichts steigender Vorfallraten zu besetzen, was Türen für nischenspezialisierte MSSP-Spezialisten öffnet.

Importhindernisse und Währungsschwankungen belohnen Unternehmen mit Logistik-Know-how und abgesicherten Bilanzen. Anbieter, die Finanzierung mit Hardware bündeln oder Peso-indexierte SaaS-Stufen anbieten, übertreffen Wettbewerber, die auf Hartwährungsabrechnung angewiesen sind. Insgesamt dreht sich der Wettbewerb um die Navigation von Vorschriften, die Bereitstellung von Talenten in großem Maßstab und die Erschließung vertikaler Nischen, die die Expansion des Argentina ICT Marktes vorantreiben.

Marktführer der Argentina ICT Branche

Microsoft Australia Pty Ltd

Amazon Web Services Australia Pty Ltd

Telstra Group Limited

Alphabet Inc. (Google Australia Pty Ltd)

IBM Australia Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Amazon und DirecTV haben Pläne zur Einführung des Projekts Kuiper-Satelliteninternets in Argentinien bekannt gegeben und niedrigere Preise als Starlink sowie die Abrechnung in lokaler Währung zugesagt.

- April 2025: Baitcon hat ein Programm für 2025 vorgestellt, um mittelständische Kunden in Córdoba und Santa Fe zu SAP S/4HANA mit eingebetteten KI-Funktionen zu migrieren.

- März 2025: Die Wertpapieraufsichtsbehörde CNV hat Vorschriften im Rahmen des Gesetzes 27.739 erlassen, die Kapital-, Registrierungs- und Cybersicherheitsstandards für Anbieter virtueller Vermögenswerte vorschreiben.

- Februar 2025: KIP Protocol hat eine Partnerschaft mit der Nationalen Technologischen Universität Buenos Aires geschlossen, um gemeinsam Web3- und KI-Curricula für die Übernahme durch Regierung und Privatsektor zu entwickeln.

Berichtsumfang des Argentina ICT Marktes

Informations- und Kommunikationstechnologien oder ICT ist ein übergeordneter Begriff für Informationstechnologie (IT). Er bezieht sich auf alle Kommunikationstechnologien wie drahtlose Netzwerke, das Internet, Computer, Mobiltelefone, Software, Videokonferenzen, Middleware, soziale Netzwerke und andere Medienanwendungen und -dienste, die es Nutzern ermöglichen, Informationen in digitaler Form zu speichern, abzurufen, zu übertragen, abzufragen und zu bearbeiten.

Der Argentina ICT Markt ist segmentiert nach Typ (Hardware, Software, IT-Dienste und Telekommunikationsdienste), der Unternehmensgröße (Kleine und mittlere Unternehmen und Großunternehmen) und Branchenvertikale (BFSI, IT und Telekommunikation, Regierung, Einzelhandel und E-Commerce, Fertigung sowie Energie und Versorgungsunternehmen). Der Bericht liefert die Marktgrößen und Prognosen in Wert in USD.

| IT-Hardware | Computerhardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienste | IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) | |

| Business Process Outsourcing (BPO) | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| IT-Infrastruktur | |

| IT-Sicherheit/Cybersicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Regierung und öffentliche Verwaltung |

| BFSI |

| IT und Telekommunikation |

| Energie und Versorgungsunternehmen |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas |

| Gaming und E-Sport |

| Sonstige Vertikalen |

| Nach Produkttyp | IT-Hardware | Computerhardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienste | IT-Beratung und -Implementierung | |

| IT-Outsourcing (ITO) | ||

| Business Process Outsourcing (BPO) | ||

| Verwaltete Sicherheitsdienste | ||

| Cloud- und Plattformdienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit/Cybersicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endbenutzer-Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| IT und Telekommunikation | ||

| Energie und Versorgungsunternehmen | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas | ||

| Gaming und E-Sport | ||

| Sonstige Vertikalen | ||

Wichtige im Bericht beantwortete Fragen

Welchen prognostizierten Wert wird der Argentina ICT Markt im Jahr 2031 erreichen?

Der Sektor wird voraussichtlich bis 2031 einen Wert von 45,86 Milliarden USD erreichen, was einem CAGR von 14,29 % über den Zeitraum 2026–2031 entspricht.

Welches Segment wächst innerhalb des Argentina ICT-Bereichs am schnellsten?

Cloud-Dienste werden voraussichtlich bis 2031 mit einem CAGR von 14,55 % wachsen, da Unternehmen Arbeitslasten auf skalierbare Plattformen migrieren.

Wie beeinflussen KMU die Technologienachfrage in Argentinien?

KMU werden voraussichtlich einen CAGR von 14,89 % erzielen, indem sie Cloud-Gutscheine, Fintech-Tools und staatlich geförderte Schulungen nutzen, die Adoptionshürden senken.

Warum ist 5G für Argentiniens digitale Agenda wichtig?

Eigenständige 5G-Netzwerke ermöglichen Niedriglatenanwendungen in Fertigung, Logistik und Gaming und sind damit ein Eckpfeiler für digitale Dienste der nächsten Generation.

Welchen Herausforderungen stehen Hardware-Importe gegenüber?

SEDI-Registrierung, Zölle von bis zu 35 % und verlängerte Genehmigungs-Zeiträume für Währungsfragen verlängern die Lieferzeiten um 15–30 Tage, erhöhen die Kosten und verlangsamen den Infrastrukturausbau.

Wie prägt Satelliteninternet die Konnektivität?

Starlinks Einführung und Amazon Kuipers geplanter Start fördern den Breitbandwettbewerb im ländlichen Raum und veranlassen bestehende Internetdienstanbieter, ihre Glasfaser- und Preismodelle zu verbessern.

Seite zuletzt aktualisiert am: