Nigeria ICT Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

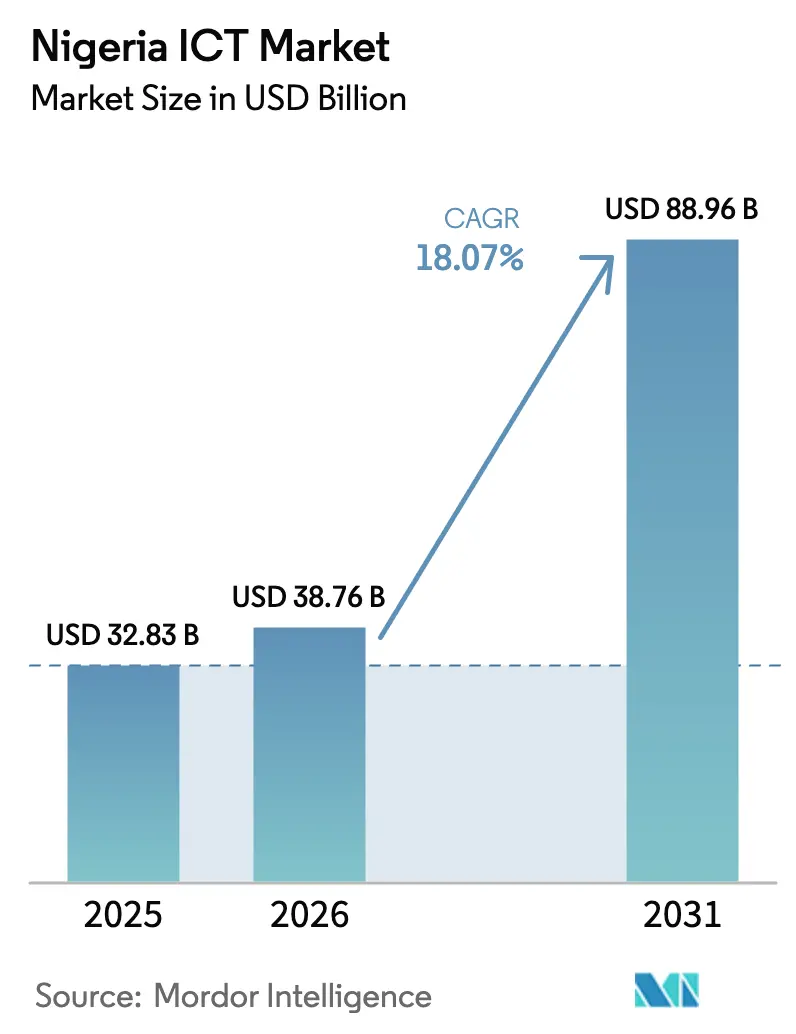

| Marktgröße im Basisjahr (2025) | 32.83 Milliarden US-Dollar |

| Marktgröße (2026) | 38.76 Milliarden US-Dollar |

| Marktgröße (2031) | 88.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nigeria ICT Marktanalyse von Mordor Intelligence

Die Nigeria ICT Marktgröße wird voraussichtlich von 32,83 Milliarden USD im Jahr 2025 auf 38,76 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 88,96 Milliarden USD bei einer CAGR von 18,07 % über den Zeitraum 2026–2031 erreichen. Die rasche unternehmensweite Digitalisierung, der beschleunigte 5G-Ausbau und staatliche Cloud-First-Mandate bilden das Rückgrat dieser Expansion. Der Aufbau von Tier-III- und Tier-IV-Rechenzentren außerhalb von Lagos, verbunden mit mehreren Unterseekabel-Anlandungen, erweitert die landesweite Konnektivität. Die Währungsabwertung veranlasst Unternehmen zur Nutzung lokal abgerechneter Cloud-Alternativen und treibt gleichzeitig die Kosten importierter Hardware in die Höhe. Wettbewerbsstrategien setzen nun auf hybride Bereitstellungsmodelle, Anforderungen an inländische Inhalte und investitionen in stromausfallresistente Infrastruktur. Verwaltete Sicherheitsdienste stehen vor einem starken Aufschwung, da die Lücke beim Cybersicherheits-Fachkräftemangel wächst, während der Nigeria ICT Markt gleichzeitig Rekord-Rechenzentrum-Zuflüsse von Telekommunikationsbetreibern und Hyperscalern anzieht.

Wichtigste Erkenntnisse des Berichts

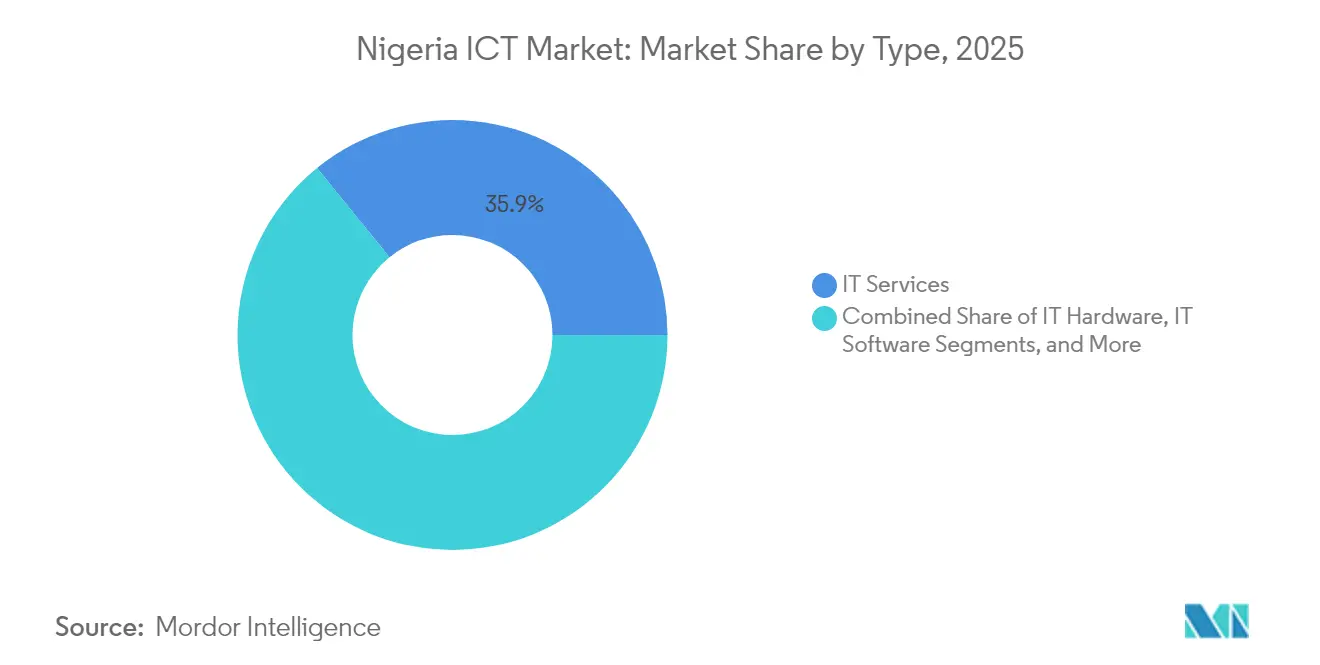

- Nach Typ führten IT-Dienstleistungen mit einem Umsatzanteil von 35,85 % im Jahr 2025; Cloud-Dienste werden bis 2031 voraussichtlich mit einer CAGR von 19,78 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 58,10 % am Nigeria ICT Markt, während KMU mit einer prognostizierten CAGR von 15,90 % bis 2031 die höchste Wachstumsrate verzeichnen.

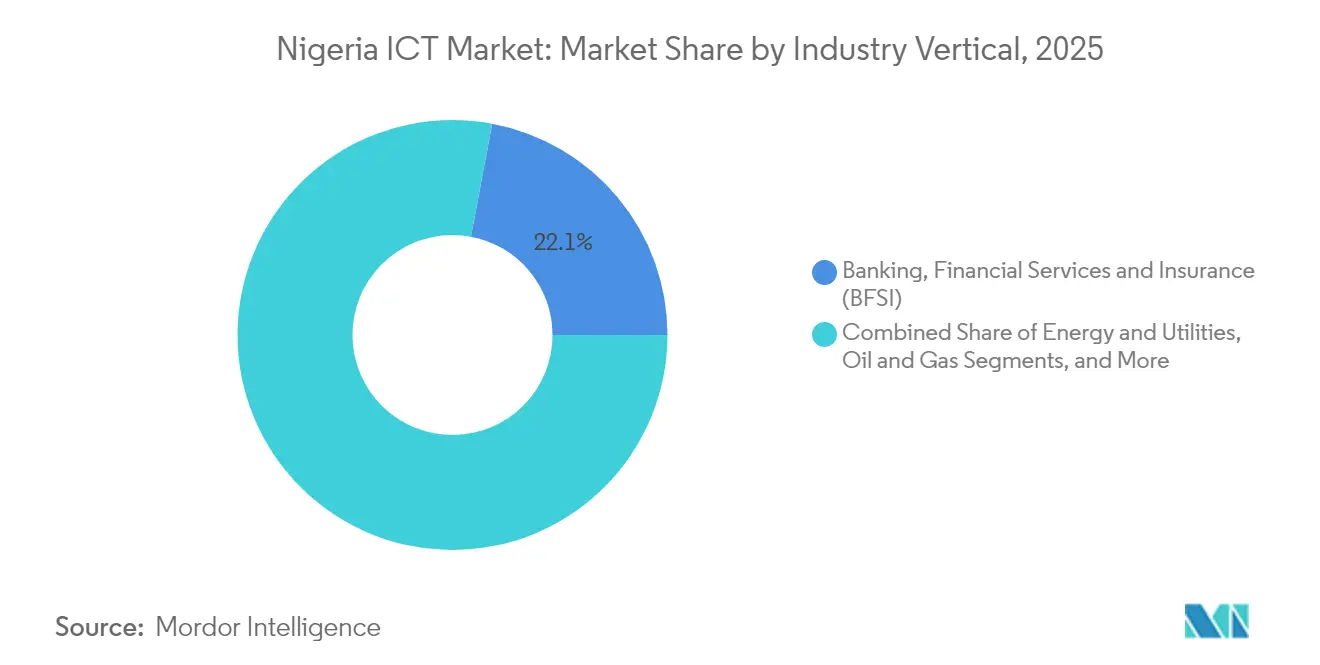

- Nach Branchenvertikale erfasste BFSI im Jahr 2025 einen Anteil von 22,05 % an der Nigeria ICT Marktgröße, und Gaming und Esports verzeichnet bis 2031 eine CAGR von 21,45 %.

- Nach Bereitstellungsmodell führte On-Premises im Jahr 2025 mit einem Umsatzanteil von 42,30 %; Cloud-Only wird bis 2031 voraussichtlich mit einer CAGR von 20,35 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nigeria ICT Markttrends und -erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Unternehmensweiter Digitalisierungsschub | +4.2% | Lagos, Abuja, Port Harcourt | Mittelfristig (2–4 Jahre) |

| Landesweiter 5G-Ausbau | +3.8% | Städtische Geschäftszentren | Langfristig (≥ 4 Jahre) |

| Cloud-First- und E-Government-Politik | +3.1% | Bundes- und Landesbehörden | Mittelfristig (2–4 Jahre) |

| Fintech-getriebene bargeldlose Wirtschaft | +2.9% | Landesweit, ländliche Agentennetzwerke | Kurzfristig (≤ 2 Jahre) |

| Tier-III/IV-Rechenzentrumsexpansion | +2.4% | Abuja, Port Harcourt, Kano, Ibadan | Langfristig (≥ 4 Jahre) |

| Unterseekabel-Anlandungen | +1.8% | Küstenstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach unternehmensweiter Digitalisierung

Große Unternehmen priorisieren Cloud-native Workloads und KI-Analysen, um wettbewerbsfähig zu bleiben. Der Sprung von Zenith Bank beim Vorsteuergewinn unterstreicht messbare Erträge aus Investitionen in digitales Banking, während das staatliche Programm „3 Millionen Tech-Talente” den Fachkräftemangel bekämpft, der die Einführung behindert. Das verarbeitende Gewerbe setzt auf Industrie-4.0-Plattformen, um Ausfallzeiten zu reduzieren und Energiekosten zu senken, und das EU-Versprechen von 820 Millionen EUR stützt den sektorübergreifenden Modernisierungsschwung [1]US-Handelsministerium, "Nigeria – Digitale Wirtschaft," trade.gov.

Landesweiter 5G-Ausbau und Spektrumauktionen

Die Abonnentenzahl überstieg binnen zwei Jahren nach dem Start die Marke von 4 Millionen, wobei MTN 35,70 % der Bevölkerung versorgt – und damit regionale Wettbewerber übertrifft[2]Nigerianische Kommunikationskommission, "Pressemitteilung: ITU stuft Nigeria bei der Bereitschaft zum digitalen Wandel hoch ein," ncc.gov.ng. Airtels neuerlicher Spektrumerwerb bestätigt die langfristigen Monetarisierungsaussichten, und die frühe Erforschung von 6G durch die Regulierungsbehörde zeigt eine zukunftsorientierte Spektrumpolitik. Während Nigeria auf dem globalen 5G/4G-Index den 105. Platz belegt, bietet der Autorisierungsrahmen den Betreibern nun klarere Leitlinien für die Verdichtung von Kleinzellen.

Staatliche Cloud-First- und E-Government-Mandate

Die Nationale Strategie und Politik für die digitale Wirtschaft weist der ICT eine zentrale Rolle bei der Steigerung des BIP zu, und der Nigerian Data Stack – der in wenigen Monaten erwartet wird – wird die Datenkonsolidierung des öffentlichen Sektors rationalisieren. Staatliche Behörden müssen eine lokale Beschaffungsquote von 40 % einhalten, was inländische Anbieter stärkt. Das nigerianische Datenschutzgesetz verankert das Vertrauen, indem es Strafen von bis zu 2 % des jährlichen Bruttoeinkommens bei Verstößen vorschreibt und Compliance zu einem unverzichtbaren Bestandteil macht.

Explosion von Fintech und bargeldlosen Transaktionen

Digitale Zahlungen machen den Großteil des neuen Transaktionswerts aus, unterstützt durch den cNGN-Stablecoin und den eNaira-NFC-Rollout. Der Wert von Sofortüberweisungen erreichte 2023 einen Wert von 387 Billionen NGN, und internationale Investoren leiten weiterhin Kapital in Zahlungsgateways. KMU nutzen diese Infrastrukturen, um adressierbare Märkte zu erschließen, und stärken damit einen Kreislauf aus Fintech-Innovation und -Nutzung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Unzuverlässigkeit des Stromnetzes | -3.7% | Landesweit; akut für Rechenzentren | Langfristig (≥ 4 Jahre) |

| Devisenengpässe | -2.9% | Alle importabhängigen Sektoren | Mittelfristig (2–4 Jahre) |

| Abwanderung von Cybersicherheits-Fachkräften | -2.1% | Tech-Cluster in Lagos und Abuja | Mittelfristig (2–4 Jahre) |

| Inflation nach dem Subventionsabbau | -1.8% | Einkommensschwaches Verbrauchersegment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Stromnetz-Unzuverlässigkeit treibt Betriebskosten in die Höhe

Nur 60 % der Nigerianer haben Netzzugang, was ICT-Betreiber dazu zwingt, aggressiv für Diesel- oder Hybridstromversorgung zu budgetieren. Rechenzentrumsbetreiber müssen N+1-Redundanz aufbauen, was die Gesamtbetriebskosten erhöht und die Amortisationszeiten verlängert. Das Stromgesetz von 2023 dezentralisiert die Regulierung und ermöglicht es Bundesstaaten wie Lagos, unabhängige Stromproduzenten anzuziehen. Parallele Mininetzinitiativen, finanziert durch ein Darlehen der Weltbank in Höhe von 750 Millionen USD, zielen darauf ab, die Versorgungslücke zu schließen [3]IEEE Spectrum, "Nigerianer suchen Befreiung vom versagenden nationalen Stromnetz," spectrum.ieee.org.

Anhaltende Devisenengpässe beeinträchtigen Hardware-Importe

Die Naira hat seit Mitte 2023 um 70 % gegenüber dem USD an Wert verloren, was die Hardwarebeschaffungskosten erhöht und die Kapitalbudgets schmälert. Die Importvolatilität hat bereits Hunderte von Herstellern zur Schließung gezwungen, und die Telekommunikations-Kapitalzuflüsse sanken 2023 um 70,5 %. Zur Absicherung schwenken Unternehmen auf in Naira abgerechnete Cloud-Dienste um und verlängern die Lebensdauer ihrer Anlagen, doch riskieren sie Einbußen bei der Netzqualität, wenn Upgrades aufgeschoben werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Cloud-Dienste stören die traditionelle IT-Hierarchie

Cloud-Dienste werden den größten absoluten Dollarbetrag zur Nigeria ICT Marktgröße beitragen und bei einer CAGR von 19,78 % wachsen, da Unternehmen ihre veralteten Systeme modernisieren. Lokale Cloud-Start-ups werben mit Datensouveränitäts-Compliance und einer Latenz von unter einer Sekunde und unterbieten globale Hyperscaler im Preis. IT-Dienstleistungen bleiben für die Systemintegration unverzichtbar, obwohl eine engere Devisenliquidität verwaltete Dienstleister dazu veranlasst, lokal gebrauchte Hardware zu beschaffen. Kommunikationsdienste profitieren vom 2Africa-Kabel, das die internationalen Bandbreitenkosten senkt und das Wachstum von Over-the-Top-Anwendungen unterstützt.

Der Nigeria ICT Markt erlebt weiterhin gebündelte Angebote, die Colocation, Konnektivität und Cloud unter einem einzigen Service Level Agreement zusammenfassen. Hyperscaler wie Huawei und Microsoft haben in regionale Verfügbarkeitszonen investiert, um die Datenspeicherung im Land zu gewährleisten, während Telekommunikationsunternehmen Edge-Computing mit 5G bündeln, um latenzempfindliche Anwendungen zu bedienen. IT-Hardware steht vor Importhürden, aber 5G-Funkgeräte und Glasfaser bleiben Beschaffungsprioritäten. Die 40%-Regel für lokale Inhalte der NITDA lenkt Bundesausgaben auf inländische Softwareanbieter und schafft neue Nachfrage nach Programmierer-, Test- und DevOps-Talenten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Unternehmensgröße: Beschleunigung der digitalen Einführung bei KMU

Großunternehmen machen den Großteil der Ausgaben im Jahr 2025 aufgrund obligatorischer Core-Banking-, ERP- und Cybersicherheitserneuerungen aus und sichern sich 58,10 % des Nigeria ICT Marktanteils. KMU sind jedoch der Wachstumsmotor, der mit einer CAGR von 15,90 % steigt, da Cloud-Marktplätze Eintrittsbarrieren abbauen. Mobile Point-of-Sale-Geräte und Agentenbankennetzwerke ermöglichen es kleinen Einzelhändlern, digitale Zahlungen wirtschaftlich zu nutzen. Das EDGE-Zentrum von Cisco und ähnliche Beschleuniger demokratisieren den Zugang zu Schulungen und helfen KMU, Festnetzeinschränkungen mit Cloud-Telefonie und SaaS-Back-Offices zu überwinden.

Die Zusammenarbeit mit Fintech ist wesentlich für die KMU-Eingliederung, wobei die einheitliche Einschreibung digitaler Identitäten einen Anstieg der Neueröffnungen von Konten um 25 % katalysiert. Förderregelungen für Blockchain- und KI-Start-ups verbessern das Investitionsklima, und Pay-as-you-go-Computing-Modelle sind gut mit Cashflow-Zyklen vereinbar. Großunternehmen hingegen setzen auf Zero-Trust-Architekturen und Multi-Cloud-Notfallwiederherstellungsstandorte, ein Trend, der sich verbreitet, da Dienstleister diese Funktionen für den Mittelmarkt verpacken.

Nach Branchenvertikale: Gaming stört die traditionelle BFSI-Führung

BFSI macht weiterhin den größten Anteil an der Nigeria ICT Marktgröße aus, da Open-Banking-APIs und digitale KYC-Automatisierungen zunehmen. Gaming und Esports, obwohl von einer kleineren Basis ausgehend, expandiert mit der höchsten Geschwindigkeit bei einer CAGR von 21,45 %, angetrieben durch junge Bevölkerungsgruppen und zunehmende 4G/5G-Smartphone-Penetration. Internationale Verlage kooperieren mit lokalen Studios, um Inhalte auf regionale Geschmäcker zuzuschneiden, und Telekommunikationsunternehmen bündeln Gaming-Pässe mit Datentarifen, um zusätzlichen Datenverkehr zu monetarisieren.

Die regulatorische Klarheit der Zentralbank und der Wertpapier- und Börsenaufsichtsbehörde unterstützt die BFSI-Ausgaben für Risikoanalysen und digitale Kanäle. Das Gesundheits- und Biowissenschaftswesen setzt Telemedizin-Stacks ein, um unterversorgte Gemeinschaften zu erreichen, und profitiert dabei von verbessertem Breitband. Energie und Versorgungsunternehmen digitalisieren Endpunkte über intelligente Zähler, während Öl- und Gasunternehmen die Pipeline-Überwachung mittels Drohnen-Daten-Feeds automatisieren. Über alle Branchen hinweg ist das immersive Kundenerlebnis das neue Schlachtfeld, das KI-Chatbots, Rich Media und nahtlose Zahlungsströme miteinander verbindet.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Bereitstellungsmodell: Hybridstrategien gewinnen an Bedeutung

On-Premises-Lösungen machten im Jahr 2025 noch immer 42,30 % der Ausgaben aus, was auf gesetzliche Datensouveränitätsanforderungen und latenzempfindliche Workloads zurückzuführen ist. Dennoch wachsen reine Cloud-Konfigurationen mit einer CAGR von 20,35 %, da die Konnektivität verbessert wird und das Devisenrisiko Investitionsausgaben weniger attraktiv macht. Hybridarchitekturen erfüllen regulatorische Anforderungen, indem sensible Datensätze in lokalen Einrichtungen untergebracht werden, während unkritische Workloads in die öffentliche Cloud ausgelagert werden.

Der Nigeria ICT Markt belohnt Anbieter, die eine nahtlose Orchestrierung, eine einheitliche Abrechnung in Naira und automatisierte Compliance-Berichte bieten. Rechenzentrumsbetreiber ergänzen Colocation mit Bare-Metal-Cloud-Knoten und ermöglichen es Unternehmen, schrittweise zu migrieren. Die Kapazität des Unterseekabels und 10.000 Kilometer neue inländische Glasfaser reduzieren die Latenz zu wichtigen Cloud-Regionen und unterstützen latenzempfindliche SaaS-Lösungen wie einheitliche Kommunikation und Fintech-Mikrodienste.

Geografische Analyse

Lagos bleibt das Epizentrum des Nigeria ICT Markts, das den Großteil der Rechenzentrum-Kapitalausgaben absorbiert und 30 % der nationalen BIP-Aktivität beherbergt. Das neue Stromgesetz des Bundesstaates verpflichtet Stromerzeuger, 2 % ihrer Betriebsausgaben für Gemeinschaftsinvestitionen bereitzustellen, was indirekt die ICT-Infrastruktur unterstützt. Die Anlandung des 2Africa-Kabels von MainOne in Qua Iboe verankert die Süd-Süd-Region als alternativen digitalen Korridor und verbessert Redundanz und Peering-Optionen.

Abuja nutzt seine Rolle als Verwaltungshauptstadt, um bei Cloud-First-Beschaffung und Pilotprojekten zur Identitätsverwaltung voranzugehen. Bundesrechenzentren werden zunehmend gemeinsam mit kommerziellen Anbietern betrieben, um von gemeinsamer Notstromversorgung und Kühlungseffizienz zu profitieren. Nördliche Märkte wie Kano und Kaduna zeigen erste Impulse rund um E-Agrar-Plattformen und Eisenbahndigitalisierung, obwohl Versorgungslücken bestehen.

Stadt-Land-Disparitäten bleiben ausgeprägt: Die städtische Breitbandpenetration nähert sich 50 %, gegenüber 15 % in ländlichen Gebieten. Satelliten-Internet hat sich als glaubwürdige Ergänzungslösung etabliert, wobei Starlink mittlerweile Nigerias zweitgrößter Internet-Service-Provider ist. Der Nationale Breitbandplan zielt darauf ab, bis 2025 eine landesweite Penetration von 70 % zu erreichen, und grenzüberschreitende Glasfaserbauprojekte positionieren Nigeria für den Weiterverkauf von Kapazitäten an Binnenländer – und erweitern damit den regionalen Einfluss des Nigeria ICT Markts.

Wettbewerbslandschaft

Nigerias ICT-Bereich weist eine moderate Konzentration auf, wobei die führenden Telekommunikationsunternehmen und Hyperscaler die Infrastrukturdominanz teilen und Nischenbereiche an agile inländische Anbieter abtreten. MTN verzeichnete im 1. Quartal 2025 einen Umsatz von 651 Millionen USD und führt beim 5G-Ausbau, während Airtel durch neue Spektrumgewinne wettbewerbsfähig bleibt. Die Hyperscaler Microsoft und Google konkurrieren um souveräne Cloud-Referenzen und unterzeichnen mehrjährige Unternehmenstransformationsverträge.

Inländische Cloud-Anbieter wie Galaxy Backbone nutzen Naira-Abrechnung und lokalen Support, um Aufträge aus dem öffentlichen Sektor zu sichern. Die Rechenzentrums-Marktführer Equinix und MainOne erweitern ihren Fußabdruck auf Städte der zweiten Ebene, um die Edge-Computing-Nachfrage zu erfassen. Die Infrastrukturnutzung über IHS Towers dämpft die Kapitalanforderungen und senkt die Einstiegshürden für MVNO-Einsteiger und private Netzwerkausbauten.

Ein Mangel an zertifizierten Cybersicherheits-Fachkräften – nur 5.000 im ganzen Land – schafft eine Öffnung für die Konsolidierung von verwalteten Sicherheitsdienstleistern. Anbieter bündeln KI-gesteuerte Bedrohungserkennung mit Compliance-Dashboards und bieten Abonnementmodelle an, die sowohl für KMU als auch für stark regulierte Branchen attraktiv sind. Währungsvolatilität und Stromrisiko begünstigen kaufentscheidungen, die auf Gesamtbetriebskosten ausgerichtet sind, und belohnen Anbieter, die Betriebszeit garantieren und Wechselkursrisiken absichern können.

Nigeria ICT Branchenführer

Microsoft Corporation

Oracle Corporation

Google

Cognizant

HCL Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: MTN Nigeria eröffnete das Dabengwa-Rechenzentrum im Wert von 150 Millionen USD in Lagos – die größte Einzelinfrastrukturinvestition des Unternehmens.

- Juni 2025: First Ally Capital erwarb nach behördlicher Genehmigung 60 % von Migo, einer KI-gesteuerten Kreditplattform.

- Mai 2025: Präsident Tinubu genehmigte das Nigeria Startup House in San Francisco zur Stärkung der globalen Sichtbarkeit.

- April 2025: Equinix nahm seine LG2.3-Rechenzentrumserweiterung in Lagos in Betrieb.

Nigeria ICT Marktberichtsumfang

Der ICT-Markt umfasst produzierende und dienstleistende Unternehmen. Seine Produkte konzentrieren sich hauptsächlich auf Informationsverarbeitung und elektronische Kommunikation, einschließlich Übertragung und Anzeige. Dieser Markt ist entscheidend für das Vorantreiben des technologischen Fortschritts, die Steigerung der Produktivität und die Verbesserung der Gesamtleistung.

Der nigerianische ICT-Markt ist segmentiert nach Typ (Hardware, Software, IT-Dienstleistungen und Telekommunikationsdienste), Unternehmensgröße (kleine und mittlere Unternehmen und Großunternehmen) und Branchenvertikale (BFSI, IT und Telekommunikation, Regierung, Einzelhandel und E-Commerce, verarbeitendes Gewerbe, Energie und Versorgungsunternehmen sowie weitere Branchenvertikalen). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| IT-Hardware | Computerhardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienstleistungen | Verwaltete Dienste |

| Geschäftsprozessdienste | |

| Unternehmensberatungsdienstleistungen | |

| Cloud-Dienste | |

| IT-Infrastruktur | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Regierung und öffentliche Verwaltung |

| Banking, Finanzdienstleistungen und Versicherungen (BFSI) |

| Energie und Versorgungsunternehmen |

| Einzelhandel, E-Commerce und Logistik |

| Verarbeitendes Gewerbe und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas (vor-, mittel- und nachgelagerte Prozesse) |

| Gaming und Esports |

| Andere Branchen |

| On-Premises |

| Nur Cloud |

| Hybrid |

| Nach Typ | IT-Hardware | Computerhardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienstleistungen | Verwaltete Dienste | |

| Geschäftsprozessdienste | ||

| Unternehmensberatungsdienstleistungen | ||

| Cloud-Dienste | ||

| IT-Infrastruktur | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Branchenvertikale | Regierung und öffentliche Verwaltung | |

| Banking, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Energie und Versorgungsunternehmen | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Verarbeitendes Gewerbe und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas (vor-, mittel- und nachgelagerte Prozesse) | ||

| Gaming und Esports | ||

| Andere Branchen | ||

| Nach Bereitstellungsmodell | On-Premises | |

| Nur Cloud | ||

| Hybrid | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Nigeria ICT Markt bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 einen Wert von 88,96 Milliarden USD bei einer CAGR von 18,07 % erreichen.

Welches ICT-Segment wird in Nigeria bis 2031 am schnellsten wachsen?

Cloud-Dienste werden voraussichtlich eine CAGR von 19,78 % erzielen und damit alle anderen Kategorien übertreffen.

Wie viel des Markts kontrollieren Großunternehmen?

Großunternehmen hielten im Jahr 2025 einen Anteil von 58,10 % am Nigeria ICT Marktanteil.

Warum steigern KMU ihre ICT-Ausgaben?

Erschwingliche Cloud-Abonnements und Fintech-Zahlungsinfrastrukturen senken Eintrittsbarrieren und treiben eine CAGR von 15,90 % für KMU-Ausgaben an.

Welche Branche zeigt die höchste Wachstumsdynamik?

Gaming & Esports wächst mit einer CAGR von 21,45 %, gestützt durch mobile Penetration und junge Bevölkerungsgruppen.

Seite zuletzt aktualisiert am: