IoT in der Bauwirtschaft Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

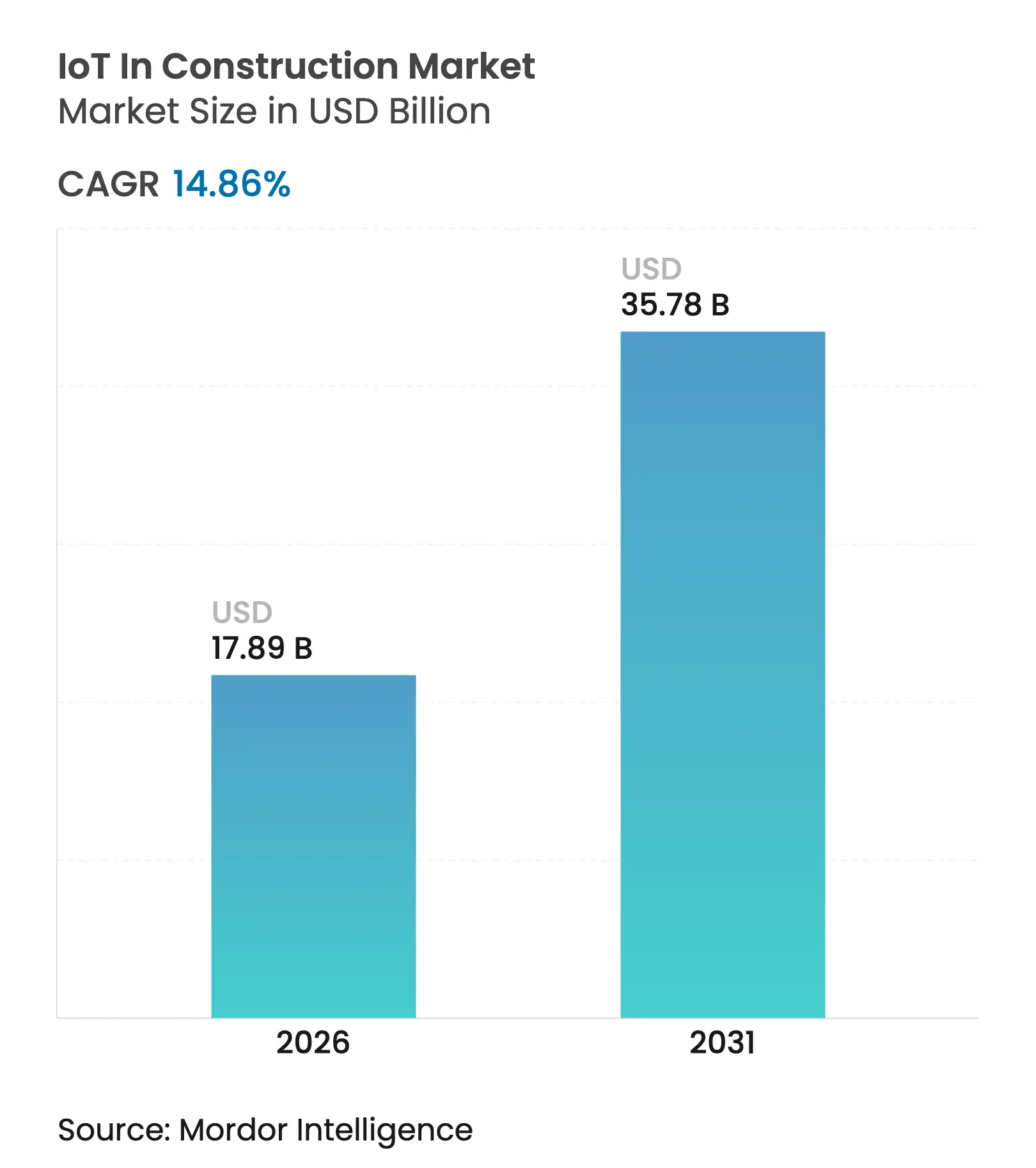

| Marktgröße (2026) | 17.89 Milliarden US-Dollar |

| Marktgröße (2031) | 35.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IoT in der Bauwirtschaft Marktanalyse von Mordor Intelligence

Die Marktgröße des IoT in der Bauwirtschaft wird voraussichtlich von 15,58 Milliarden USD im Jahr 2025 auf 17,89 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 14,86 % über den Zeitraum 2026–2031 einen Wert von 35,78 Milliarden USD erreichen. Die Expansion stützt sich auf drei sich gegenseitig verstärkende Kräfte: den Ausbau der 5G-Konnektivität, die Reifung von Edge-Computing-Architekturen und einen stetigen Rückgang der Sensorpreise. Zusammen ermöglichen diese Elemente es Auftragnehmern, große Datenmengen nahezu in Echtzeit zu analysieren, Wartungspläne zu automatisieren und strengeren Vorgaben zur CO₂-Verfolgung nachzukommen. Sinkende Hardwarekosten sind besonders wichtig für mittelständische Bauunternehmen, da sie die anfänglichen Investitionen für die Nachrüstung älterer Anlagen senken. Sicherheitsanalyseplattformen sind ein weiterer starker Katalysator, der Unternehmen hilft, Unfallraten zu senken und gleichzeitig Daten zu sammeln, die die Versicherungsprämien auf überwachten Baustellen um 10–15 % reduzieren. Wettbewerbsdruck treibt die Akzeptanz ebenfalls voran: Gerätehersteller wie Caterpillar und Technologiespezialisten wie Trimble integrieren Konnektivität in ihre Kernprodukte und verwandeln traditionelle Maschinen in datenreiche Plattformen.

Wichtigste Erkenntnisse des Berichts

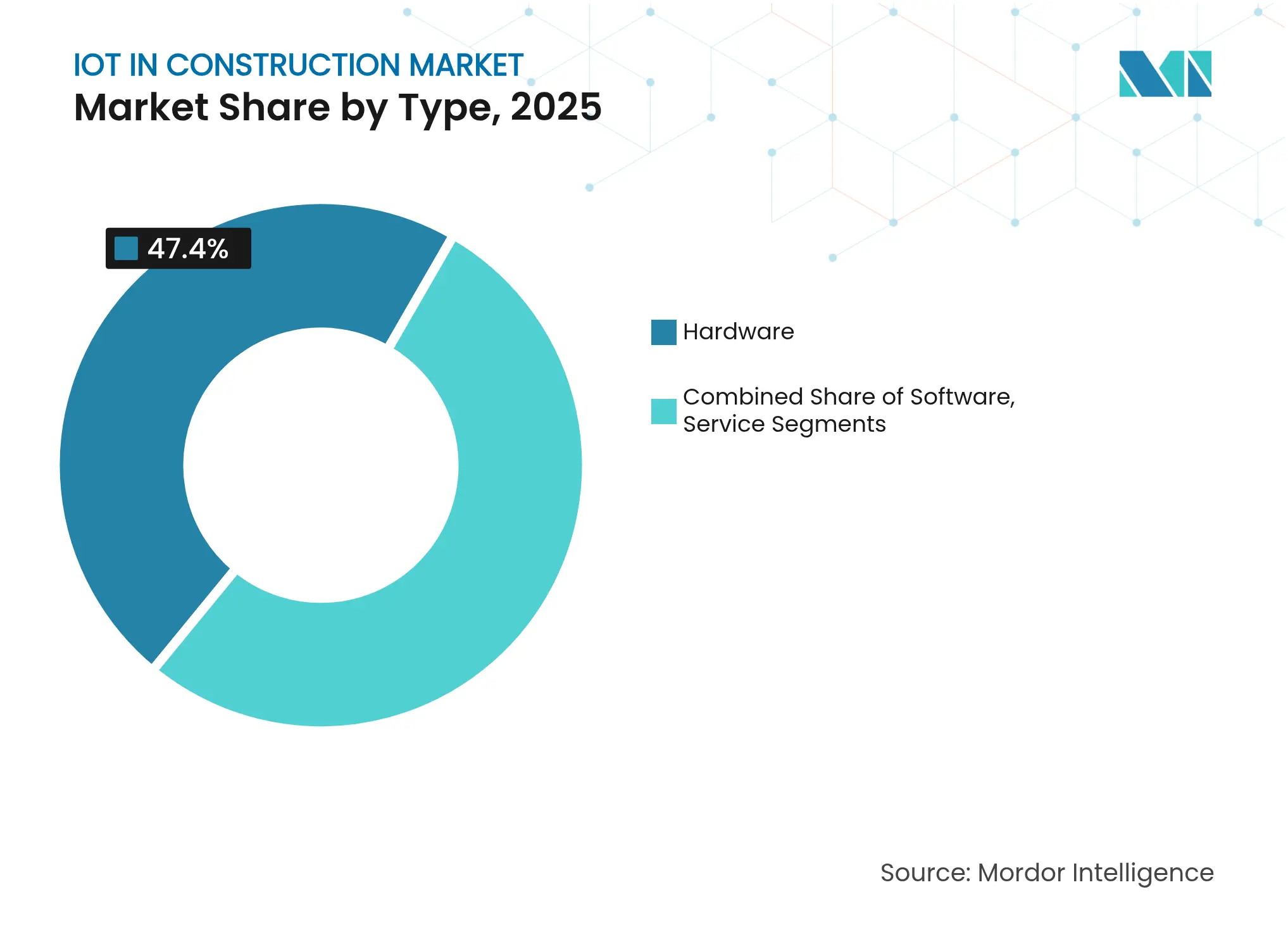

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 47,40 % auf Hardware im IoT in der Bauwirtschaft-Markt; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 17,55 % wachsen.

- Nach Bereitstellungsmodus führten Cloud-Lösungen im Jahr 2025 mit einem Umsatzanteil von 52,40 %, während dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 19,05 % wachsen wird.

- Nach Endnutzer hielten gewerbliche und industrielle Anwendungen im Jahr 2025 einen Anteil von 61,25 % an der Marktgröße des IoT in der Bauwirtschaft; die Nutzung im Wohnbereich beschleunigt sich bis 2031 mit einer CAGR von 19,85 %.

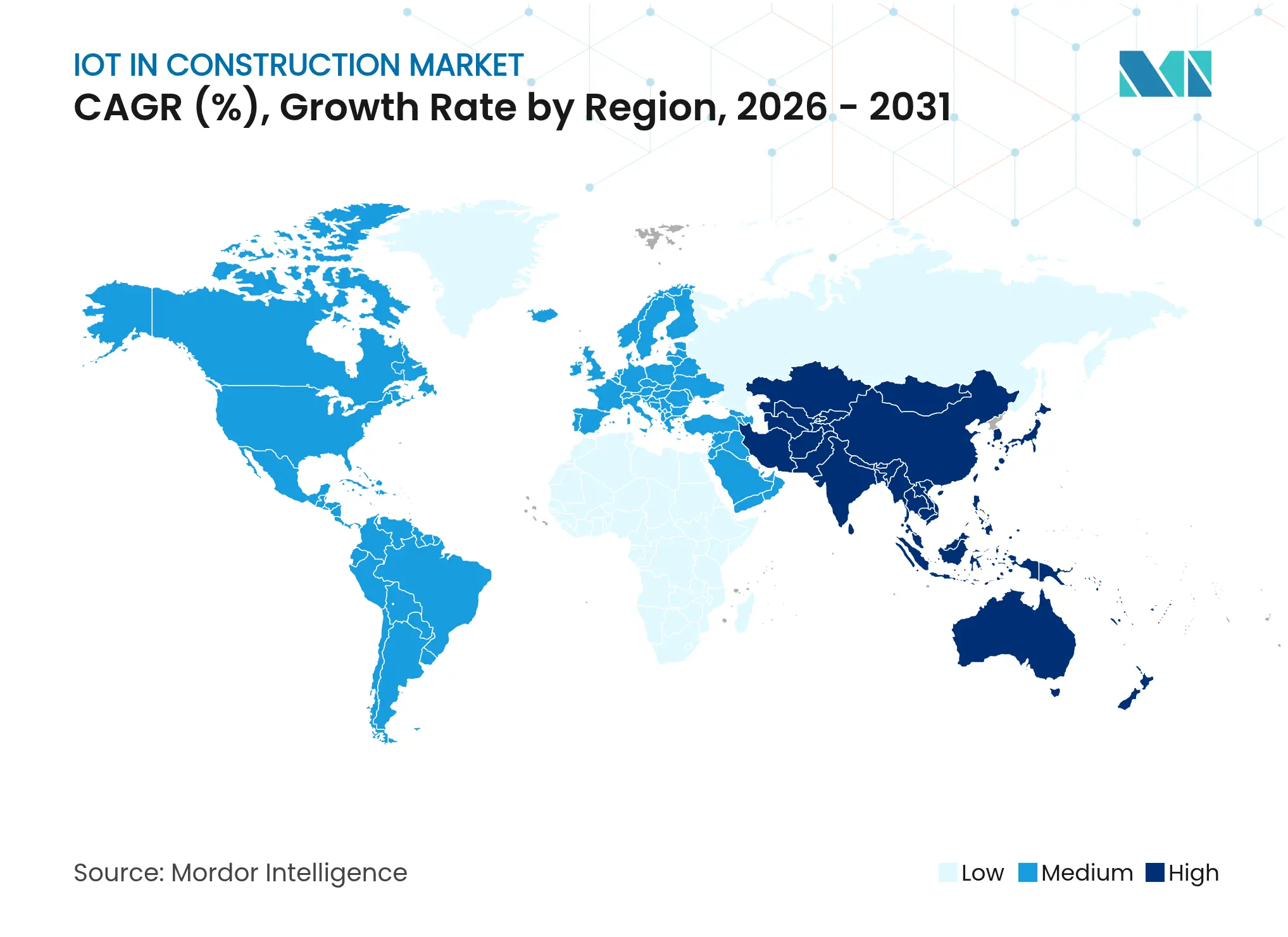

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 38,10 % an der Marktgröße des IoT in der Bauwirtschaft, während der asiatisch-pazifische Raum mit einer CAGR von 19,25 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im IoT in der Bauwirtschaft-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbesserte Sicherheitsanalysen auf der Baustelle | +2.8% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Echtzeit-Asset-Tracking und vorausschauende Wartung | +3.2% | Global, am stärksten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausbau von 5G und Edge Computing auf Baustellen | +2.5% | Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verpflichtende Erfassung von CO₂-Emissionen bei Projekten | +1.9% | EU, Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Sinkende Kosten für Digitaler-Zwilling- Sensoren für mittelständische Unternehmen | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Versicherungsprämienrabatte für IoT-überwachte Baustellen | +1.7% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbesserte Sicherheitsanalysen auf der Baustelle

IoT-Wearables und Umgebungssensoren erfassen kontinuierlich Daten zu Lärm, Staub, Bewegung und Nähe. Plattformen analysieren diese Datenströme und alarmieren Vorgesetzte innerhalb von Sekunden, wodurch Unfallraten gesenkt und gleichzeitig überprüfbare Sicherheitsnachweise erstellt werden, die Versicherungsunternehmen mittlerweile mit Prämienreduzierungen anerkennen.[1]AXA XL, "Sicherheit auf vernetzten Baustellen und Versicherungsvorteile," axaxl.com Nutzer berichten von weniger Ausfallzeiten durch Verletzungen und schnellerer Ursachenanalyse, was den wirtschaftlichen Nutzen vernetzter Sicherheitsausrüstung unterstreicht.

Echtzeit-Asset-Tracking und vorausschauende Wartung

Die Verknüpfung von IoT-Sensoren mit Modellen des maschinellen Lernens ermöglicht es Auftragnehmern, Geräte nach Zustand statt nach Kalenderplan zu warten. Das globale Netzwerk von Trackunit mit mehr als 1 Million vernetzten Maschinen zeigt, wie Ferndiagnosen Ausfallzeiten um 20–25 % und Wartungskosten um 18 % senken können.[2]Cisco, "Trackunit erweitert globales Bau-IoT," cisco.com Dieselben Telemetriedaten unterstützen die Emissionsberichterstattung und helfen Unternehmen, neue regulatorische Anforderungen an Kraftstoffverbrauch und Leerlaufzeiten zu erfüllen.

Ausbau von 5G und Edge Computing auf Baustellen

Netze der fünften Generation bewältigen massive Sensorlasten mit einer Latenz im einstelligen Millisekundenbereich und ermöglichen so autonome Geräte und immersive Kollaborationswerkzeuge. China Constructions Pekinger „Smart Site” setzt 5G-fähige KI-Brillen und Gesundheitsüberwachungs-Wearables ein, um die Produktivität durch Datenaustausch mit geringer Latenz um 15–20 % zu steigern.[3]KHL, "Pekinger Smart-Baustelle nutzt 5G," khl.com Edge-Gateways verarbeiten hochvolumige Video- und LiDAR-Daten vor Ort vor und minimieren so Bandbreitenengpässe.

Verpflichtende Erfassung von CO₂-Emissionen bei Projekten

Öffentliche Auftraggeber verlangen zunehmend die Echtzeit-Offenlegung von Emissionen auf Baustellen. Turner Construction nutzte vernetzte Sensoren, um bei einem Universitätsprojekt in Kalifornien 9.583 Gallonen Diesel einzusparen und 97,85 Tonnen CO₂ zu vermeiden. Der Datenfluss speist ESG-Dashboards und Blockchain-Ledger, die Prüfpfade für Regulierungsbehörden und Investoren sichern.

Analyse der Hemmnisswirkung*

| Hemmnis | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Nachrüstungskosten | -2.4% | Global, KMU | Kurzfristig (≤ 2 Jahre) |

| Datensicherheits- und Datenschutzhaftung | -1.8% | Global, streng in der EU | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken bei Sensor-Geräten | -1.5% | Global | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel auf Baustellen im Bereich IoT-Datenanalyse | -2.1% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Nachrüstungskosten

Obwohl die Sensorpreise gesunken sind, erfordert die vollständige Integration Gateways, Konnektivität und Softwarekonfiguration, die das Budget oft verdoppeln, wenn Altgeräte angepasst werden müssen. Finanzierungsmodelle wie Trimbles gestaffelte Abonnements verteilen die Kosten über die Zeit, doch die Kapitalaufwendungen bleiben für kleine Auftragnehmer eine Hürde.

Datensicherheits- und Datenschutzhaftung

Mit jedem neuen vernetzten Gerät vergrößert sich die Angriffsfläche. IoT-bezogene Sicherheitsverletzungen stiegen in Industriesektoren um 25 %, und die mobilen, temporären Netzwerke, die auf Baustellen üblich sind, erhöhen die Gefährdung. Datenschutzprobleme entstehen auch durch Wearables, die biometrische Daten von Arbeitnehmern erfassen, was zu zusätzlichen Compliance-Kosten im Rahmen von Vorschriften wie der DSGVO führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hardware-Grundlage ermöglicht Software-Innovation

Hardware entfiel im Jahr 2025 auf einen Marktanteil von 47,40 % im IoT in der Bauwirtschaft-Markt, gestützt durch Umgebungssensoren, Wearables, Asset-Tags und Edge-Computing-Hardware, die die wesentliche Datenerfassungsschicht bilden. Die starke Basis spiegelt den Bedarf des Sektors an robusten Geräten wider, die Staub, Vibrationen und extremen Temperaturen standhalten können. Software beanspruchte rund 32,85 % und konzentriert sich auf Analysen, Digitale Zwillinge und Workflow-Orchestrierung, die Rohdaten in verwertbare Erkenntnisse für Planer und Bauleiter umwandeln. Dienstleistungen, obwohl sie 19,75 % ausmachen, wachsen mit einer CAGR von 17,55 % am schnellsten, da Auftragnehmer Integration, Management und Datenwissenschaft an spezialisierte Anbieter auslagern. Trimble erzielt mittlerweile 75 % seines Umsatzes mit Software und Dienstleistungen, was den Wandel zu Abonnementmodellen unterstreicht, die den Cashflow glätten und das Vorabrisiko reduzieren.

Hardware-Anbieter bündeln zunehmend verwaltete Dienstleistungen und positionieren sich als Komplettanbieter statt als Komponentenlieferanten. Das Ergebnis ist eine engere Angleichung der Anreize: Anbieter erzielen wiederkehrende Einnahmen, während Kunden Leistungsgarantien erhalten, die an Betriebszeit oder Energieeinsparungen geknüpft sind. In Dienstleistungspaketen eingebettete KI-Module automatisieren die Parameteranpassung und generieren vorausschauende Warnmeldungen, was die Rentabilitätsargumentation stärkt und den gesamten IoT in der Bauwirtschaft-Markt erweitert. Dieses Zusammenspiel von physischen Anlagen und Cloud-Intelligenz hält die IoT in der Bauwirtschaft-Branche auf einer steilen Innovationskurve.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt die digitale Transformation

Cloud-Plattformen hielten im Jahr 2025 einen Anteil von 52,40 % und verzeichneten gleichzeitig die höchste Wachstumsrate mit einer CAGR von 19,05 %, was einen entscheidenden Schwenk hin zu skalierbaren, standortunabhängigen Systemen verdeutlicht. Das Fernmanagement wurde während der Pandemie geschäftskritisch und veranlasste Unternehmen wie Swinerton, Dokumenten-Workflows und Digitale Zwillinge vollständig online zu verlagern, wodurch Kundenreisen entfielen und Prüfzyklen verkürzt wurden. On-Premise-Lösungen betreiben nach wie vor 47,60 % der Workloads und werden von großen Unternehmen mit proprietären Sicherheitsrichtlinien oder eingeschränkter Internetkonnektivität auf bestimmten Baustellen bevorzugt.

Der Markt tendiert nun zu hybriden Architekturen: Sensible Konstruktionsdateien verbleiben auf lokalen Servern, während Analyse-Engines in der Cloud hochgefahren werden, um Telematikdaten zu verarbeiten. Hexagons Reality Cloud Studio kombiniert webbasierte Visualisierung mit optionaler Edge-Verarbeitung für latenzempfindliche Aufgaben. Edge Computing ergänzt somit die Cloud und ermöglicht Millisekundenreaktionen für autonome Maschinen, ohne die übergeordneten Erkenntnisse zu opfern, die nur skalierbare Analysen liefern können. Diese flexiblen Arrangements vergrößern die Marktgröße des IoT in der Bauwirtschaft, indem sie die Wechselkosten für Unternehmen senken, die noch lokale Rechenzentren betreiben.

Nach Endnutzer: Gewerbliche Dominanz trifft auf Beschleunigung im Wohnbereich

Gewerbliche und industrielle Projekte kontrollierten im Jahr 2025 61,25 % der Marktgröße des IoT in der Bauwirtschaft, gestützt durch komplexe Infrastrukturbauten, große Kapitalbudgets und klare Produktivitätskennzahlen, die Technologieausgaben rechtfertigen. Unternehmensgeländer, Produktionsanlagen und Verkehrsknotenpunkte verfolgen bereits schwere Geräteflotten, überwachen die strukturelle Gesundheit und optimieren den Energieverbrauch. Generalunternehmer wie Skanska und Turner formalisieren Innovationsbudgets und messen Renditen, was ihren Pilotprogrammen Umfang und Langlebigkeit verleiht.

Die Akzeptanz im Wohnbereich ist mit 38,75 % zwar geringer, wächst jedoch mit einer CAGR von 19,85 %, da Smart-Home-Erwartungen in die Spezifikationen von Neubauten einfließen. Bauträger integrieren Klimasteuerung, Einbruchserkennung und Leckageüberwachung während der Bauphase, was die Nachrüstungskosten für Eigentümer senkt. Die Überschneidung zwischen Verbraucher-IoT und Baustellentechnologie verwischt traditionelle Kategorien und bringt Volumeneinkaufsmacht mit sich, die die Sensorpreise weiter senkt. Da mittelständische Bauunternehmen diese Funktionen in Mehrfamilienhäuser integrieren, gewinnt der IoT in der Bauwirtschaft-Markt an Breite und Widerstandsfähigkeit. Der Trend schafft auch eine neue Dienstleistungsschicht für Wartungsverträge nach der Übergabe, was das langfristige Umsatzprofil für Technologieanbieter stärkt.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 mit einem Anteil von 38,10 % am IoT in der Bauwirtschaft-Markt die Führungsposition, begünstigt durch frühe 5G-Ausbauten, klare rechtliche Rahmenbedingungen und eine starke Zusammenarbeit zwischen Geräteherstellern und Softwareunternehmen. Große Cloud-Anbieter hosten Daten in regional verteilten Rechenzentren, was die Einhaltung staatlicher Vorschriften erleichtert. In den Vereinigten Staaten ansässige Versicherungsträger fördern aktiv IoT-gestützte Risikominderung und beschleunigen die Akzeptanz weiter.

Der asiatisch-pazifische Raum entwickelt sich bis 2031 mit einer CAGR von 19,25 % und damit der schnellsten regionalen Wachstumsdynamik, angetrieben durch große Urbanisierungsprojekte und unterstützende nationale Strategien in China, Indien und Mitgliedern des ASEAN. Infrastruktur-Megaprojekte setzen Sensorpakete ein, um Asset-Lebenszyklen zu verwalten, während Regierungsbehörden Datenformate standardisieren, die den Wettbewerb zwischen Anbietern und Preisrückgänge fördern. Einheimische Technologieanbieter machen mittlerweile einen wachsenden Anteil der Implementierungen aus und passen Lösungen an lokale Sprachen und Vorschriften an.

Europa verzeichnet eine stetige Expansion, da das Grüne Abkommen des Blocks eine strenge CO₂-Bilanzierung vorschreibt. Bauunternehmen setzen vernetzte Zähler und blockchain-verifizierte Protokolle ein, um die Anforderungen öffentlicher Ausschreibungen zu erfüllen. Der Nahe Osten und Afrika sind derweil noch aufstrebende Märkte, zeigen jedoch eine steigende Nachfrage, da milliardenschwere Verkehrskorridore und Smart-City-Programme IoT von Projektbeginn an vorsehen. Zusammengenommen stellen diese Dynamiken sicher, dass der IoT in der Bauwirtschaft-Markt eine geografische Diversifizierung beibehält und die Anfälligkeit gegenüber regionalen Abschwüngen verringert.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da traditionelle Gerätehersteller mit reinen Softwareanbietern konvergieren. Caterpillar, Komatsu und Volvo integrieren Telematikmodule als Standardausrüstung und verwandeln schwere Maschinen in rollende Datenknoten. Trimble verfolgt eine „Verbinden & Skalieren”-Agenda, die Feld-Hardware mit Cloud-Analysen verknüpft, und erzielt 2,03 Milliarden USD an jährlich wiederkehrenden Einnahmen, was den Marktappetit für Abonnementmodelle demonstriert. Hexagon bereitet eine Abspaltung seiner Geschäftseinheit Asset Lifecycle Intelligence im Wert von 1,578 Milliarden USD vor, was das Vertrauen in spezialisierte Plattformen für Bau-Workflows signalisiert.

Kleinere Innovatoren wie Converge und Brickeye adressieren spezifische Schmerzpunkte – Betonaushärtung bzw. Umgebungsüberwachung – und expandieren dann durch Partnerschaften mit etablierten Unternehmen. Plattform-Interoperabilität ist zu einem zentralen Wettbewerbsfeld geworden: Bauunternehmen fordern eine nahtlose Integration über Terminplanung, Kostenkontrolle, Sicherheit und Nachhaltigkeits-Dashboards hinweg. Folglich unterscheiden offene APIs und neutrale Datenhubs Marktführer von geschlossenen Ökosystemen.

Marktführer in der IoT in der Bauwirtschaft-Branche

Trimble Inc.

Caterpillar Inc.

Hexagon AB (Leica Geosystems)

Komatsu Ltd. (SmartConstruction)

Hilti Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Trimble führt gestaffelte Abonnementpakete für vernetztes Bauen ein.

- September 2024: Leica Geosystems stellt die GNSS-Smart-Antenne GS05 für die Vermessung vor.

- August 2024: SAP und Hilti integrieren cloudbasierte PLM-Lösungen.

- Februar 2024: Netmore übernimmt Senet zur Erweiterung des LoRa-Netzwerks für Bau-IoT.

Globaler IoT in der Bauwirtschaft Markt – Berichtsumfang

IoT-Geräte können die digitale Transformation unterstützen, indem sie Softwareunternehmen im Baubereich den Zugang zu Echtzeit-Daten ermöglichen. Die Informationen ermöglichen schnellere, genauere Erkenntnisse und ein besseres Management. Die digitale Transformation ermöglicht auch die Automatisierung zeitaufwändiger Aufgaben.

Der IoT in der Bauwirtschaft-Markt ist segmentiert nach Typ (Hardware, Software, Dienstleistungen), nach Endnutzer (Gewerbe, Wohnbereich) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Gewerbe und Industrie |

| Wohnbereich |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Typ | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Nach Endnutzer | Gewerbe und Industrie | ||

| Wohnbereich | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des IoT in der Bauwirtschaft-Marktes?

Der Markt steht im Jahr 2026 bei 17,89 Milliarden USD, mit einem prognostizierten Wert von 35,78 Milliarden USD bis 2031.

Welche Region führt bei der IoT-Akzeptanz im Bauwesen?

Nordamerika hält mit 38,10 % den größten Anteil, unterstützt durch fortschrittliche 5G-Abdeckung und günstige Vorschriften.

Welcher Bereitstellungsmodus wächst am schnellsten?

Cloud-Lösungen expandieren mit einer CAGR von 19,05 %, da Auftragnehmer Fernzugriff und flexible Skalierung priorisieren.

Wie beeinflussen Sicherheitsanalysen das Marktwachstum?

Wearable- und Umgebungssensoren senken Unfallraten und reduzieren Versicherungsprämien, was einen positiven Beitrag von 2,8 % auf die prognostizierte CAGR leistet.

Seite zuletzt aktualisiert am: