Marktgröße und Marktanteil im Bereich Internet der Dinge im Einzelhandel

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

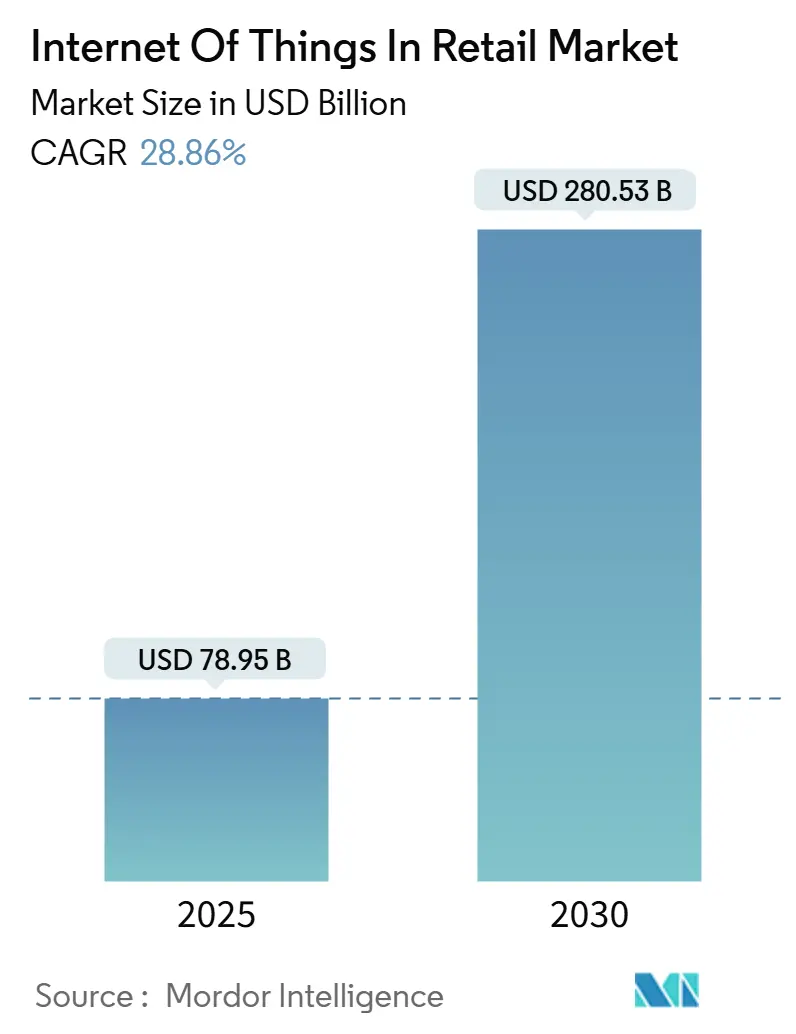

| Marktgröße (2025) | 78.95 Milliarden US-Dollar |

| Marktgröße (2030) | 280.53 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 28.86% CAGR |

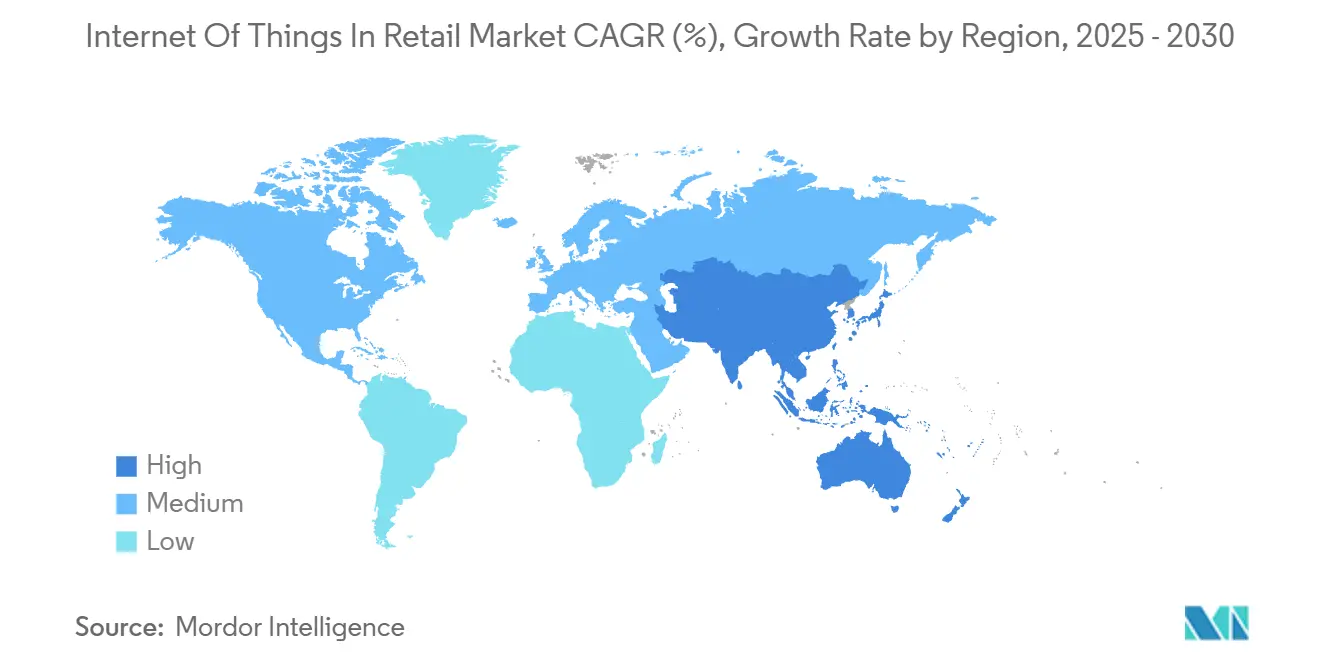

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Internet der Dinge im Einzelhandel von Mordor Intelligence

Der Markt für Internet der Dinge im Einzelhandel beläuft sich im Jahr 2025 auf 78,95 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 280,53 Milliarden USD erreichen, was einer CAGR von 28,86 % entspricht. Starke Gerätekonnektivität, sinkende Sensorkosten und die Reife des Edge-Computing ermöglichen es Einzelhändlern, von periodischen Bestandsaufnahmen zu prädiktiver, datengesteuerter Entscheidungsfindung überzugehen. Die wachsende Halbleiterbasis, eine breitere 5G-Abdeckung und ausgereifte Cloud-Plattformen senken die Hardware-Hürden und erhöhen gleichzeitig die Erwartungen an Echtzeit-Kundenbindung und Transparenz in der Lieferkette. Einzelhändler erschließen zudem neue Einnahmequellen durch Einzelhandels-Mediennetzwerke, die erstparteiliche Daten monetarisieren, die von Ladensensoren generiert werden. Unterdessen erhöhen der EU-Cyberresilienzgesetz und ähnliche Vorschriften die Compliance-Kosten, stärken jedoch letztlich das Vertrauen der Verbraucher in vernetzte Ladenumgebungen.[1]Europäische Kommission, "Cyberresilienzgesetz," europa.eu

Wichtigste Erkenntnisse des Berichts

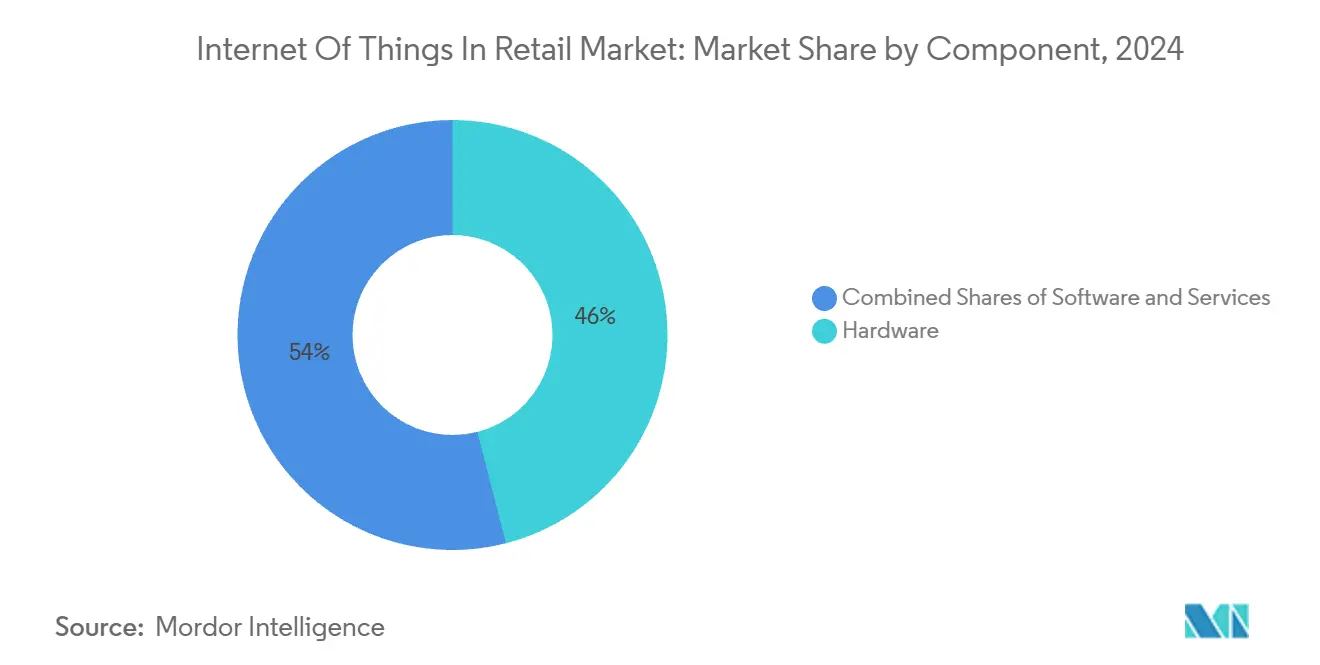

- Nach Komponente hielt Hardware im Jahr 2024 einen Anteil von 46,0 % am Markt für Internet der Dinge im Einzelhandel, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 28,88 % wachsen werden.

- Nach Anwendung führte intelligentes Regal und Bestandsmanagement im Jahr 2024 mit einem Umsatzanteil von 28,0 %; intelligenter Kassenbereich und POS wird voraussichtlich mit einer CAGR von 31,0 % bis 2030 am schnellsten wachsen.

- Nach Technologie hielt RFID im Jahr 2024 einen Anteil von 33,0 % an der Marktgröße für Internet der Dinge im Einzelhandel; Computer-Vision-Kameras entwickeln sich bis 2030 mit einer CAGR von 33,50 %.

- Nach Bereitstellungsmodus entfiel im Jahr 2024 ein Anteil von 52,0 % des Umsatzes auf die Cloud, während Edge-Bereitstellung zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 29,80 % wachsen wird.

- Nach Einzelhandelsformat entfielen im Jahr 2024 39,0 % des Umsatzes auf Supermärkte/Hypermärkte; E-Commerce-Lagerhäuser werden voraussichtlich die höchste CAGR von 28,90 % bis 2030 verzeichnen.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 33,0 %, während der asiatisch-pazifische Raum bis 2030 voraussichtlich mit einer CAGR von 33,12 % wachsen wird.

Globale Trends und Erkenntnisse im Markt für Internet der Dinge im Einzelhandel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung intelligenter Regale und RFID für Echtzeit-Bestandsverwaltung | +4.2% | Global, früh in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Omnichannel-Einzelhandelsnachfrage nach vernetzten Abläufen | +3.8% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Sinkende Sensorkosten und Reife des Edge-Computing | +3.1% | Global, beschleunigt in asiatisch-pazifischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von Einzelhandels-Mediendaten durch In-Store-IoT | +2.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| CO₂-Tracking-Vorschriften treiben IoT für Energiemanagement voran | +2.4% | Regulierungsmärkte in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Private 5G-Netzwerke ermöglichen Computer Vision im Laden | +2.1% | Entwickelte Märkte mit 5G-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung intelligenter Regale und RFID für Echtzeit-Bestandsverwaltung

RFID-Inlays sind so weit geschrumpft, dass sie Flüssigkeiten und Metalle kennzeichnen können, wodurch die Abdeckung von 30 % auf 85 % der Artikel im Laden ausgeweitet wird und automatisierte Bestandsgenauigkeitsgewinne von 35 % erzielt werden, während manuelle Kontrollen um 60 % reduziert werden. Dynamische Antennenroboter erreichen nun eine Aufnahmequote von 95,8 % bei niedrigen Regalen und 98,0 % bei hohen Regalen, was nächtliche Inventuren im gesamten Laden ohne Personaleingriff ermöglicht. Kamerasysteme wie der Einsatz von Casino Group bei Frischprodukten ergänzen RFID, indem sie visuelle Hinweise erkennen, die Tags nicht erfassen können. Da die Systeme des Jahres 2025 in die Serienproduktion gehen, positioniert der Branchenkonsens RFID als Standardkostenfaktor des Geschäftsbetriebs und nicht mehr als Premium-Zusatz.

Omnichannel-Einzelhandelsnachfrage nach vernetzten Abläufen

Mehr als 75 % der Einzelhändler verfolgen heute einheitliche Online-Offline-Erlebnisse, die einen nahtlosen Datenfluss zwischen Apps, Beacons und POS-Geräten erfordern. Kamera-Sensor-Bündel in Samsøe Samsøe-Filialen steigerten die Konversionsrate bei Männern um 5,5 %, nachdem Klimaanlage und Beleuchtung auf Basis von Live-Kundenanalysen angepasst wurden. Telstras Edge-KI-Videoanalyse liefert eine Genauigkeit von 95 % bei der Zählung von Besucherströmen und maskiert dabei Identitäten vor Ort, um die Einhaltung des Datenschutzes zu gewährleisten. Die mit der Cloud verbundenen Einkaufswagen von FairPrice Group lösen Mitarbeiterwarnungen aus, wenn Warteschlangen über festgelegte Grenzen hinauswachsen, und wandeln Daten in sofortige Maßnahmen um. Zuverlässige Edge-Verarbeitung hält diese Systeme auch dann am Laufen, wenn die WAN-Verbindung unterbrochen wird, und gewährleistet die Kontinuität des Kassenbetriebs.

Sinkende Sensorkosten und Reife des Edge-Computing

Fertigungsstätten im asiatisch-pazifischen Raum senken die Komponentenpreise, während die 5G-Teilnehmerbasis die Marke von 1,8 Milliarden überschreitet, was erschwingliche Sensorbündel für globale Rollouts begünstigt.[2]GSMA, "The Mobile Economy 2024," gsma.comEinzelhändler können nun Sicherheitskameras mit KI-Modellen neu programmieren und so Personenzählung ohne neue Hardware hinzufügen. Über 700 europäische Filialen haben Milesights LoRaWAN-ToF-Sensoren zur Belegungsüberwachung eingeführt, die Personalplanungen speisen und Leerlaufzeiten um zweistellige Prozentwerte reduzieren. Die Integration mit den Dashboards der Vemco Group zeigt, dass Hardware- und Analysepartnerschaften isolierte Installationen verdrängen. Prädiktive Analysen über Lieferkettenknoten hinweg reduzieren Verderb, indem gefährdete Bestände Tage früher als bei manuellen Kontrollen erkannt werden.

Monetarisierung von Einzelhandels-Mediendaten durch In-Store-IoT

Die globalen Ausgaben für Einzelhandels-Medien werden bis 2027 voraussichtlich 233,89 Milliarden USD erreichen, gestützt durch Besucherstrom- und Warenkorbdaten, die nur vernetzte Filialen liefern können. CVS Media Exchange strebt bis 2028 Werbeausgaben von 1 Milliarde USD im Laden an und monetarisiert Erkenntnisse auf Regalebene, die über API-Verbindungen an Marken weitergegeben werden. Walmarts Netzwerk digitaler Bildschirme koppelt bereits in Echtzeit Werbeexposition mit POS-Ergebnissen und erzielt Preise, die mit nationalen Sendeplätzen vergleichbar sind. Macy's erprobt die strategische Bildschirmplatzierung auf Basis von Heatmap-Analysen, um Käufermüdigkeit zu vermeiden. Design- und Betriebsteams arbeiten nun über zentrale IoT-Dashboards zusammen, die den Kampagnenerfolg verfolgen und Filialen in messbare Medienkanäle verwandeln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheits- und Datenschutzbedenken | −3.4% | Global, am strengsten in Europa unter der DSGVO | Kurzfristig (≤ 2 Jahre) |

| Interoperabilität und Integration von Altsystemen | −2.8% | Global, akut in etablierten Einzelhandelsmärkten | Mittelfristig (2–4 Jahre) |

| Elektroschrott-Vorschriften erhöhen Hardware-Compliance-Kosten | −2.1% | Europa und entwickelte Märkte mit WEEE-Verpflichtungen | Langfristig (≥ 4 Jahre) |

| Risiken durch Verzerrungen in Edge-KI begrenzen Rollouts | −1.6% | Entwickelte Märkte mit Algorithmusgesetzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits- und Datenschutzbedenken

Ransomware und Diebstahl von Anmeldedaten nutzen zunehmend schlecht gesicherte Sensoren aus, treiben die durchschnittlichen Kosten von Datenschutzverletzungen in die Höhe und zwingen mittelgroße Einzelhändler dazu, das Nutzen-Risiko-Verhältnis neu zu bewerten. Das EU-Cyberresilienzgesetz verpflichtet Hersteller, Schwachstellen über den gesamten Gerätelebenszyklus zu beheben; bei Nichteinhaltung drohen Bußgelder von bis zu 15 Millionen EUR, was kleinere Anbieter aus Ausschreibungen verdrängt. Einzelhändler setzen daher auf Plattformen mit Transparenz der Software-Stückliste und Zero-Trust-Design. Zusätzliche Verschlüsselung und kontinuierliche Authentifizierung erhöhen den Rechenaufwand, reduzieren jedoch das Haftungsrisiko. Da sich Anbieter-Ökosysteme unter strengeren Regeln konsolidieren, könnte die anfängliche Beschaffung verlangsamt werden, doch langfristig wird erwartet, dass das gestärkte Vertrauen die Akzeptanz ausweitet.

Interoperabilität und Integration von Altsystemen

Viele Lebensmittelhändler verlassen sich noch immer auf proprietäre POS- und ERP-Systeme, was Datensilos schafft, die IoT-Rollouts behindern.[3]IoT Now, "Altsysteme und IoT-Integration," iot-now.comNB-IoT-Gateway-Prototypen beweisen technische Überbrückungsmöglichkeiten, fügen jedoch Wartungsebenen hinzu, die ressourcenschwache IT-Teams kaum unterstützen können. Einzelhandelsführungskräfte berichten, dass die Integration 30–40 % länger dauert als budgetiert, bedingt durch individuelle APIs. Funktionsübergreifende Projekte beziehen nun IT, Ladengestaltung und Marketing von Anfang an ein, um Nacharbeiten zu vermeiden, wie in Ladengestaltungsumfragen von 2024 hervorgehoben. Bis universelle Datenstandards entstehen, wird die Interoperabilität eine Investitions- und Zeithürde bleiben, die andernfalls starke ROI-Prognosen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Grundlagen treiben Dienstleistungsinnovation voran

Hardware erzielte im Jahr 2024 einen Umsatzanteil von 46,0 % und bildet jede Sensorschicht von RFID-Tags bis hin zu Edge-Servern im Markt für Internet der Dinge im Einzelhandel. Dienstleistungen werden jedoch voraussichtlich um 28,88 % pro Jahr wachsen, was die Nachfrage der Einzelhändler nach verwalteter Konnektivität, prädiktiven Analyseabonnements und Auslagerung des Gerätelebenszyklus widerspiegelt. Software-Plattformen vermitteln zwischen diesen Schichten und wandeln Rohdaten in Nachschubwarnungen und Personalplanungen um. In Umsatzbegriffen werden verwaltete Dienstleistungen nun in 3- bis 5-Jahres-Verträgen mit Hardware gebündelt, was Cashflows von Investitionsausgaben zu Betriebsausgaben verlagert. Einzelhändler ohne tiefgreifende IT-Teams bevorzugen Einzelpunkt-Supportvereinbarungen, die Konnektivität, Firmware-Patches und Analyse-Dashboards abdecken. Die Nachfrage nach professionellen Dienstleistungen steigt während Rollouts und erneut in Optimierungsphasen, was zeigt, dass die Wertrealisierung von IoT ein Prozess und kein einmaliges Ereignis ist. Das Bündel von Honeywell und Verizon aus dem Jahr 2025 veranschaulicht diesen Trend, indem es die Beschaffungskomplexität in eine einzige Rechnung zusammenfasst und gleichzeitig 5G-Betriebszeitgarantien sicherstellt.[4]Honeywell, "Honeywell-Verizon Einzelhandelsbündel," honeywell.comMit zunehmender Reife der Analysen vergleichen Einzelhändler die Filialleistung zunehmend kettenübergreifend, was die Bindung an wiederkehrende Dienstleistungen stärkt und Hardware-Anbieter dazu veranlasst, verbrauchsbasierte Preismodelle einzuführen.

In Stückzahlen dominieren Sensoren und Gateways die Einheitenzahlen, doch Wartungstools und Überwachungslizenzen erzielen höhere Bruttomargen. Größere Ketten verhandeln mehrjährige Servicevereinbarungen, die eine Latenz unter einer Sekunde für den POS-Failover an jedem Standort garantieren. Im Prognosezeitraum werden weiterhin Geräte in Filialen eingeführt; dennoch neigen sich die Umsatzkurven zu Software und Dienstleistungen, was den Wandel des Marktes für Internet der Dinge im Einzelhandel hin zu einer ergebnisorientierten Wirtschaft bestätigt, in der Betriebszeit, Erkenntnisse und Sicherheit die bloße Geräteanzahl übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Intelligenter Kassenbereich transformiert das Kundenerlebnis

Intelligenter Kassenbereich und POS wird voraussichtlich die am schnellsten wachsende Anwendung mit einer CAGR von 31,0 % sein, was die Verbrauchernachfrage nach reibungslosen Kassenvorgängen und das Bestreben der Einzelhändler widerspiegelt, Personal umzuschichten. Bestandsorientierte Systeme führten im Jahr 2024 noch mit einem Umsatzanteil von 28,0 %, doch Investitionsmittel bevorzugen nun kundenseitige Gewinne, die die Verweildauer in höhere Warenkorbwerte umwandeln. Die Marktgröße für intelligente Kassenlösungen im Markt für Internet der Dinge im Einzelhandel wird voraussichtlich stark steigen, da Kamera-Arrays, Gewichtssensoren und Computer-Vision-Modelle zu nahezu sofortigen Zahlungsvorgängen zusammenwachsen. Amazons Just Walk Out-Konzept senkte die Abbruchraten und setzte weltweit neue Erwartungen bei Käufern. Parallel dazu reduzieren prädiktive Wartungsanwendungen Kühlausfälle im Lebensmittelhandel, sparen Energie und verringern Verderb, wobei Hussmann einen Rückgang der Leckagerate um 30 % im ersten Einsatzjahr meldete.

Asset-Tracking bleibt für die Click-and-Collect-Abwicklung entscheidend und verknüpft Kommissionierwege im Laden mit Kundenbenachrichtigungszeiten. Anwendungsfälle für Energie- und Gebäudemanagement skalieren auf Basis neuer CO₂-Berichtspflichten und machen Echtzeit-kWh-Dashboards zum Standard in Netzwerkleitstellen von Filialketten. Zusammen verdeutlichen diese Anwendungen, wie IoT betriebliche Disziplin mit Kundenerlebnis verbindet, um Umsätze zu steigern und Kosten zu senken.

Nach Technologie: Computer Vision beschleunigt sich über RFID hinaus

RFID hielt im Jahr 2024 einen Anteil von 33,0 %, doch Computer-Vision-Systeme expandieren jährlich um 33,50 %, da Einzelhändler tiefere Verhaltenseinblicke anstreben. KI-gestützte Bildverarbeitungsüberlagerungen ermöglichen demografische Analysen, Besucherstrom-Heatmaps und Verlustpräventionsauslöser, die statische Tags nicht erfassen können. BLE-Beacons bieten Proximity-Marketing zu geringen Kosten, doch kamerabasierte Systeme speisen granularere Datensätze in Marketingplattformen ein. Private 5G- und Wi-Fi 6E-Backbones transportieren schwere Videolasten bei einer Latenz unter 50 ms. Die Marktgröße für Vision-Plattformen im Markt für Internet der Dinge im Einzelhandel ist bereit, die RFID-Ausgaben in Formaten mit hohem Besucheraufkommen bis 2028 zu übertreffen, wenn die aktuellen Kurven anhalten.

Andernorts erweitern NB-IoT und LTE-M die energiesparende Abdeckung in Lieferkettenkorridore und ermöglichen kosteneffizientes Palettentracking vom Hafen bis ins Ladenregal. Die autonomen Roboter-Bestandsaufnahmen von Spark und Air New Zealand auf einem privaten 5G-Netz zeigen, was weiträumige, latenzarme Abdeckung leisten kann. Zigbee, Z-Wave und NFC bedienen weiterhin Nischenbereiche in Beleuchtung, Klimaanlage und Käuferbindung und beweisen, dass kein einzelnes Protokoll alle Einzelhandelsbedürfnisse erfüllt.

Nach Bereitstellungsmodus: Edge-Computing gewinnt strategische Priorität

Die Cloud hielt im Jahr 2024 einen Ausgabenanteil von 52,0 %, da zentralisierte Steuerung und elastisches Computing für Mehrmarken-Konzerne unverzichtbar sind. Dennoch werden Edge-Installationen voraussichtlich jährlich um fast 30 % wachsen, da Vision- und Kassenlösungen eine lokale Inferenz für Entscheidungen unter einer Sekunde erfordern. Wenn ein KI-Modell Preisnachlässe für Frischprodukte innerhalb einer Minute nach der Sensorerkennung berechnet, führen Daten-Roundtrips in die Cloud zu inakzeptablen Verzögerungen. Einzelhändler platzieren daher GPU-fähige Geräte auf Filialebene und senden nur zusammengefasste Erkenntnisse nach oben, um Bandbreitenkosten mit Analysetiefe in Einklang zu bringen.

Hybride Muster dominieren den Markt für Internet der Dinge im Einzelhandel, wobei Echtzeit-Entscheidungen vor Ort und längerfristige Analysen in der Cloud ablaufen. Edge hilft auch dabei, DSGVO-Verpflichtungen zu erfüllen, indem Rohdaten im Land verbleiben. Vor-Ort-Bereitstellungen bedienen weiterhin regulierungsintensive Branchen wie Apotheken, da dort Datensouveränität Skalierbarkeit überwiegt. Mit sinkenden Hardwarekosten bewerten Kettenbetreiber Edge-Knoten pro Cluster von 5 bis 10 Filialen statt pro Standort, um Auslastung und Servicefenster zu optimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einzelhandelsformat: E-Commerce-Lagerhäuser führen die digitale Transformation an

Supermärkte/Hypermärkte machen 39,0 % der Ausgaben im Jahr 2024 aus, bedingt durch hohe Artikelzahlen und energieintensive Kühlung. Dennoch werden E-Commerce-Lagerhäuser die schnellste CAGR von 28,90 % verzeichnen, da reine Online-Händler und Omnichannel-Einzelhändler Kommissionier-, Verpackungs- und Versandabläufe automatisieren. Der Marktanteil für Dark-Store-Umgebungen im Markt für Internet der Dinge im Einzelhandel wird steigen, da Roboterflotten, automatische Lagersysteme und RFID-Tunnel die Auftragszykluszeiten für Same-Day-Delivery-Versprechen verkürzen. Convenience-Stores setzen kompakte Vision-Lösungen ein, die Alterskontrollen verifizieren und Schwund an unbeaufsichtigten Kiosken reduzieren. Kauf- und Fachhändler nutzen IoT hauptsächlich für Erlebnisebenen, wie intelligente Spiegel und AR-Displays, die CRM-Systeme in Echtzeit speisen.

Im Prognosezeitraum werden Fulfillment-Center zu Testfeldern für Robotik, Drohnen-Nachschub und KI-gesteuerte autonome mobile Roboter – Innovationen, die später in Verkaufsflächen einfließen. Die Formatdiversifizierung multipliziert daher die Chancen und festigt den Markt für Internet der Dinge im Einzelhandel als kanalübergreifendes Rückgrat statt als reines Filial-Werkzeug.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 einen Umsatzanteil von 33,0 %, gestützt durch frühe RFID-Einführung und dichte 5G-Abdeckung, die Edge-Rollouts beschleunigt. Bundesstaatliche Cyber-Vorschriften stimmen weitgehend mit bundesweiten Rahmenbedingungen überein und geben Ketten klare Leitplanken für Experimentierbudgets. Amazon skaliert weiterhin kassiererlose Formate, und Walmarts kettenweites Programm für digitale Preisschilder signalisiert die breite Akzeptanz dynamischer Preisgestaltung. Einzelhändler nutzen auch Hyperscale-Partner wie Microsoft für verwaltete IoT-Stacks; der Azure-Verbrauch durch US-amerikanische Einzelhändler stieg im Jahr 2024 um 23 %, was eine tiefere Systemabhängigkeit anzeigt. Während neue Cybersicherheitsvorschriften die Grundkosten erhöhen, unterstützt die vorhersehbare Regulierung stetige Investitionspläne für 2025–2027.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt für Internet der Dinge im Einzelhandel mit einer CAGR von 33,12 %. Die Region beherbergt 1,8 Milliarden Mobilfunkteilnehmer – eine breite Grundlage für Zahlungs- und Treueprogrammintegrationen. Lokale Halbleiterproduktion senkt die Sensor-Stücklistenkosten und ermöglicht Massenbereitstellungen in Convenience-Ketten in Japan und Pop-up-Kiosken in Indien. Staatliche Digitalprogramme – von Singapurs Smart Nation bis zu Indiens ONDC – finanzieren Infrastruktur, die Einzelhändler für Last-Mile-Analysen nutzen. Elektroschrott-Vorschriften sind noch weniger streng als in Europa, obwohl Gesetze zur erweiterten Herstellerverantwortung verschärft werden und Anbieter zu modularen Geräten drängen. Insgesamt halten Kostenvorteile und politischer Rückenwind die schnelle Akzeptanz aufrecht.

Europa verbindet starken Technologiehunger mit strengen Verbraucherschutzrahmen. Die DSGVO setzt den Maßstab für den Umgang mit Daten, und das bevorstehende Cyberresilienzgesetz schreibt Offenlegungen zu Security-by-Design vor, was Beschaffungszyklen potenziell verlängert. Gleichzeitig treiben ambitionierte Dekarbonisierungsziele von 90 % bis 2040 Energieüberwachungsbereitstellungen in großen Filialketten voran. Die im Jahr 2024 verabschiedete Richtlinie zum „Recht auf Reparatur” verlängert die Gerätelebensdauer und steigert den Dienstleistungsumsatz, da Einzelhändler interne Reparaturschalter einrichten. Insgesamt dämpft Europas politische Landschaft anfängliche Rollouts, gewährleistet jedoch langfristige Systemrobustheit und Kundenvertrauen.

Wettbewerbslandschaft

Der Markt für Internet der Dinge im Einzelhandel ist stark fragmentiert, wobei kein einzelner Anbieter einen zweistelligen Marktanteil kontrolliert. Große Cloud-Hyperscaler, Telekommunikationsanbieter, Hardware-Spezialisten und KI-Startups erschließen sich jeweils Teile der Wertschöpfungskette. Amazon Web Services nutzt seine Einzelhandelserfahrung, um gebündelte Filialanalyse-Stacks zu verkaufen, während Microsoft, Google und Alibaba mit regionalen Marktführern zusammenarbeiten, um Computing, KI und Geräteverwaltung zu bündeln. Telekommunikationsunternehmen wie Verizon und Vodafone nutzen ihre Spektrumbestände, um private 5G-Netzwerke mit Gateway-Hardware zu bündeln.

Strategisch verlagern sich Anbieter von Einzellösungen zu End-to-End-Plattformen, die Hardware, Software und Dienstleistungen unter einheitlichen Servicevereinbarungen verbinden. Hewlett Packard Enterprises Patent US 12095770 B2 zur vereinfachten IoT-Wi-Fi-Einbindung unterstreicht einen Wettlauf zur Reduzierung von Bereitstellungsreibung. Partnerschaften nehmen zu: Honeywell kooperiert mit Qualcomm für Edge-KI-Handgeräte, während VusionGroup mit Walmart zusammenarbeitet, um Regaletikettennetzwerke in beispiellosem Ausmaß einzusetzen. Startups konzentrieren sich auf Computer-Vision-Algorithmen, die demografische Erkenntnisse auf bestehende Kamera-Feeds überlagern und Ketten ermöglichen, Analysen ohne Neuverkabelung der Filialen aufzurüsten.

Investitionsströme folgen dem Datenmonetatisierungspotenzial. Battery Ventures' Beteiligung an RetailNext im Jahr 2025 finanziert Omnichannel-Analysen, die Online-Kampagnen mit In-Store-Konversionen verknüpfen. Unterdessen bündeln Gerätehersteller verwaltete Dienstleistungen, um wiederkehrende Umsätze zu sichern und Margen angesichts der Sensor-Kommoditisierung zu schützen. Mit steigenden Compliance-Anforderungen könnten kleinere Einzellösungsanbieter Schwierigkeiten haben, was auf eine künftige Konsolidierung rund um Branchenführer hindeutet, die End-to-End-Sicherheit zertifizieren können.

Marktführer im Bereich Internet der Dinge im Einzelhandel

IBM Corporation

Microsoft Corporation

Cisco Systems Inc.

Huawei Technologies Co. Ltd

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: FairPrice Group startete den „Store of Tomorrow” mit Google Cloud und setzte vernetzte Einkaufswagen und KI-Portale in den Filialen ein.

- März 2025: Hussmann Corporation kooperierte mit Phoenix Energy Technologies zur Einführung der Refrigeration IQ-Leckageerkennungsplattform.

- Februar 2025: Milesight und Vemco Group integrierten Personenzählsensoren mit Analysesoftware für über 700 europäische Filialen.

- Februar 2025: VusionGroup erweiterte seine digitale Etikettensuite Vusion 360 auf alle Walmart-Standorte in den USA.

Umfang des globalen Berichts über den Markt für Internet der Dinge im Einzelhandel

IoT hilft Einzelhändlern, Daten zu sammeln und Erkenntnisse zu gewinnen, ohne die Datensicherheit zu gefährden. Dadurch können Einzelhändler grundlegende Ansätze zur Einführung von In-Store-Konnektivität beibehalten (wie die Ermöglichung der IoT-Ära an den Endpunkten).

Der Bericht über den Markt für Internet der Dinge (IoT) im Einzelhandel ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Anwendung (intelligentes Regal und Bestandsmanagement, Asset-Tracking und Flottenmanagement, prädiktive Gerätewartung, intelligenter Kassenbereich und POS, Kundenbindung und Marketing, Energie- und Gebäudemanagement), Technologie (RFID, Bluetooth Low Energy (BLE) Beacons, Wi-Fi, Zigbee / Z-Wave, NFC, 5G und zellulares IoT (NB-IoT, LTE-M) sowie Computer Vision und KI-Kameras), Bereitstellungsmodus (vor Ort, Cloud und Edge), Einzelhandelsformat (Supermärkte / Hypermärkte, Convenience-Stores, Fachgeschäfte, Kaufhäuser sowie E-Commerce-Lagerhäuser und Dark Stores) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | |

| Software | |

| Dienstleistungen | Verwaltete Dienstleistungen |

| Professionelle Dienstleistungen |

| Intelligentes Regal und Bestandsmanagement |

| Asset-Tracking und Flottenmanagement |

| Prädiktive Gerätewartung |

| Intelligenter Kassenbereich und POS |

| Kundenbindung und Marketing |

| Energie- und Gebäudemanagement |

| RFID |

| Bluetooth Low Energy (BLE) Beacons |

| Wi-Fi |

| Zigbee / Z-Wave |

| NFC |

| 5G und zellulares IoT (NB-IoT, LTE-M) |

| Computer Vision und KI-Kameras |

| Vor Ort |

| Cloud |

| Edge |

| Supermärkte / Hypermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Kaufhäuser |

| E-Commerce-Lagerhäuser und Dark Stores |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | Verwaltete Dienstleistungen | ||

| Professionelle Dienstleistungen | |||

| Nach Anwendung | Intelligentes Regal und Bestandsmanagement | ||

| Asset-Tracking und Flottenmanagement | |||

| Prädiktive Gerätewartung | |||

| Intelligenter Kassenbereich und POS | |||

| Kundenbindung und Marketing | |||

| Energie- und Gebäudemanagement | |||

| Nach Technologie | RFID | ||

| Bluetooth Low Energy (BLE) Beacons | |||

| Wi-Fi | |||

| Zigbee / Z-Wave | |||

| NFC | |||

| 5G und zellulares IoT (NB-IoT, LTE-M) | |||

| Computer Vision und KI-Kameras | |||

| Nach Bereitstellungsmodus | Vor Ort | ||

| Cloud | |||

| Edge | |||

| Nach Einzelhandelsformat | Supermärkte / Hypermärkte | ||

| Convenience-Stores | |||

| Fachgeschäfte | |||

| Kaufhäuser | |||

| E-Commerce-Lagerhäuser und Dark Stores | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Internet der Dinge im Einzelhandel?

Der Markt wird im Jahr 2025 auf 78,95 Milliarden USD geschätzt und ist auf dem Weg, bis 2030 einen Wert von 280,53 Milliarden USD zu erreichen.

Wie schnell wächst der Markt für Internet der Dinge im Einzelhandel?

Er wächst mit einer robusten CAGR von 28,86 % im Zeitraum 2025–2030.

Welcher Anwendungsbereich wächst am schnellsten?

Lösungen für intelligenten Kassenbereich und POS werden voraussichtlich mit einer CAGR von 31,0 % wachsen und damit Bestandssysteme übertreffen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die Region profitiert von 1,8 Milliarden Mobilfunknutzern, niedrigeren Sensorkosten und starken staatlichen Digitalinitiativen, was zu einer prognostizierten CAGR von 33,12 % führt.

Was sind die wichtigsten Hindernisse für die IoT-Einführung im Einzelhandel?

Datenschutzrisiken, Interoperabilität mit Altsystemen und steigende Elektroschrott-Compliance-Kosten sind die im Bericht hervorgehobenen wichtigsten Hemmnisse.

Wie monetarisieren Einzelhändler IoT-Daten?

Ketten wandeln sensorbasierte Erkenntnisse in Einzelhandels-Mediennetzwerke um – ein Segment, das bis 2027 globale Werbeausgaben von über 233 Milliarden USD überschreiten soll.

Seite zuletzt aktualisiert am: