Internet-of-Things im Fertigungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

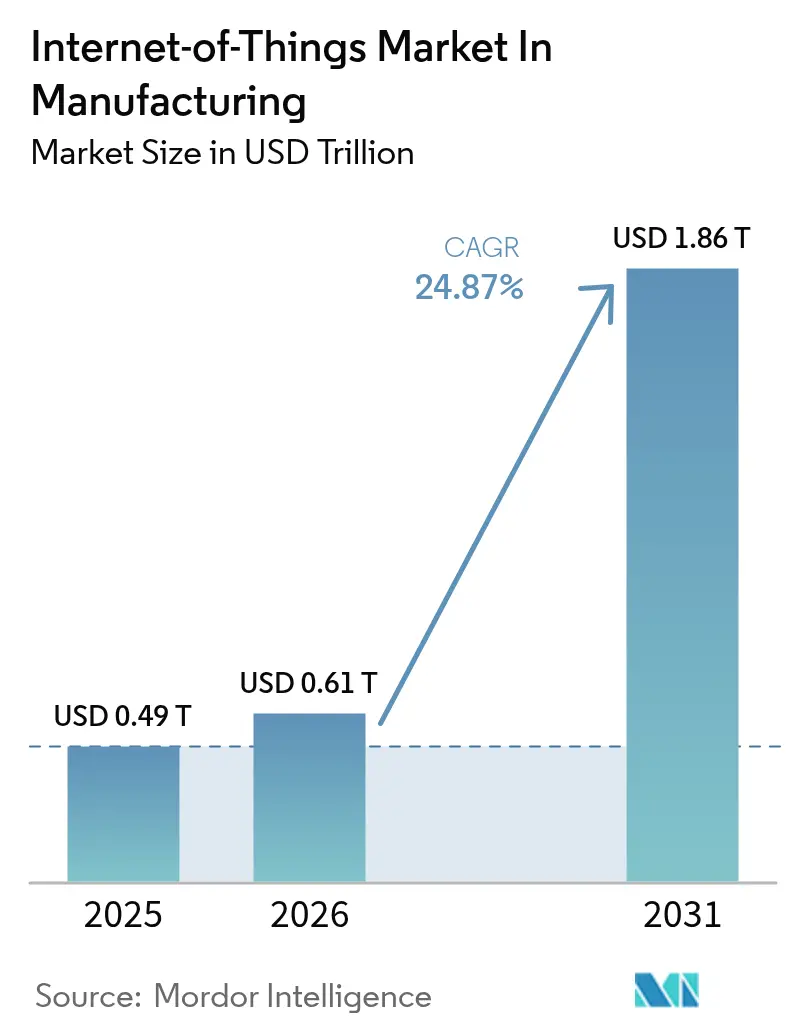

| Marktgröße (2026) | 0.61 Billionen US-Dollar |

| Marktgröße (2031) | 1.86 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.87% CAGR |

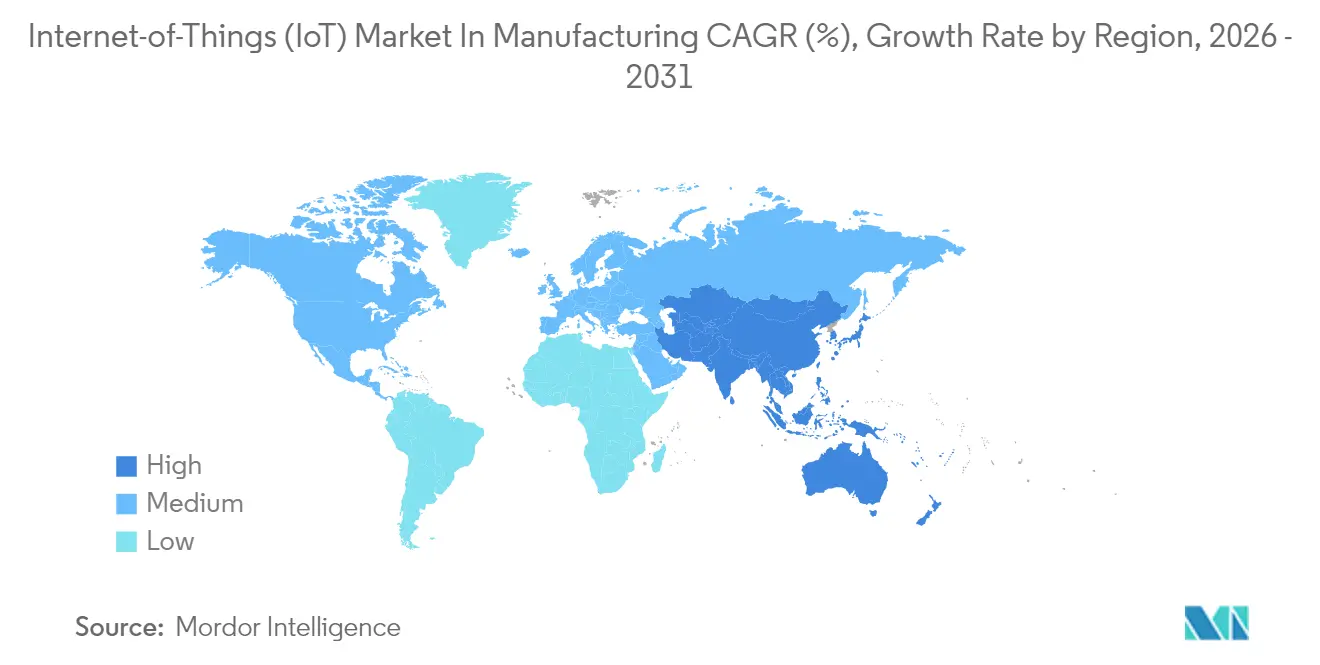

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Internet-of-Things im Fertigungsmarkt Analyse von Mordor Intelligence

Die Marktgröße des Internets der Dinge in der Fertigung wird voraussichtlich von 0,49 Billionen USD im Jahr 2025 auf 0,61 Billionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 24,87 % über den Zeitraum 2026–2031 einen Wert von 1,86 Billionen USD erreichen. Steigende Investitionen in vernetzte Anlagen, drahtlose Infrastruktur mit geringer Latenz und datengesteuerte Automatisierung beschleunigen gemeinsam die digitale Transformation in Werken weltweit. Hersteller priorisieren vorausschauende Wartung, Edge-gestützte Analysen und Projekte zur digitalen Rückverfolgbarkeit, da diese Anwendungsfälle die Produktivität steigern, Ausfallzeiten reduzieren und die Einhaltung gesetzlicher Vorschriften verbessern. Die Nachfrage wird zusätzlich durch den Ausbau privater 5G-Netze in wichtigen Industriezonen, wachsende Equipment-as-a-Service-Verträge, die Investitionsausgaben in Betriebsausgaben umwandeln, sowie den nachgewiesenen Return on Investment von IoT-gestützten Energieeinsparungen gestärkt. Gleichzeitig bremsen Komponentenengpässe und Einschränkungen veralteter Netzwerke den Ausbau in ausgewählten Brownfield-Anlagen noch immer.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 50,60 % am Internet-der-Dinge-Markt in der Fertigung, während Dienstleistungen im Zeitraum 2026–2031 die schnellste CAGR von 22,95 % verzeichnen sollen.

- Nach Konnektivitätstechnologie erzielten drahtlose Lösungen im Jahr 2025 einen Umsatzanteil von 63,40 %; 5G-Verbindungen sollen bis 2031 mit einer CAGR von 37,8 % wachsen.

- Nach Bereitstellungsmodell entfielen Cloud-Bereitstellungen im Jahr 2025 auf 56,30 % der Marktgröße des Internets der Dinge in der Fertigung, wobei hybride Edge-Cloud-Architekturen bis 2031 mit einer CAGR von 29,2 % expandieren.

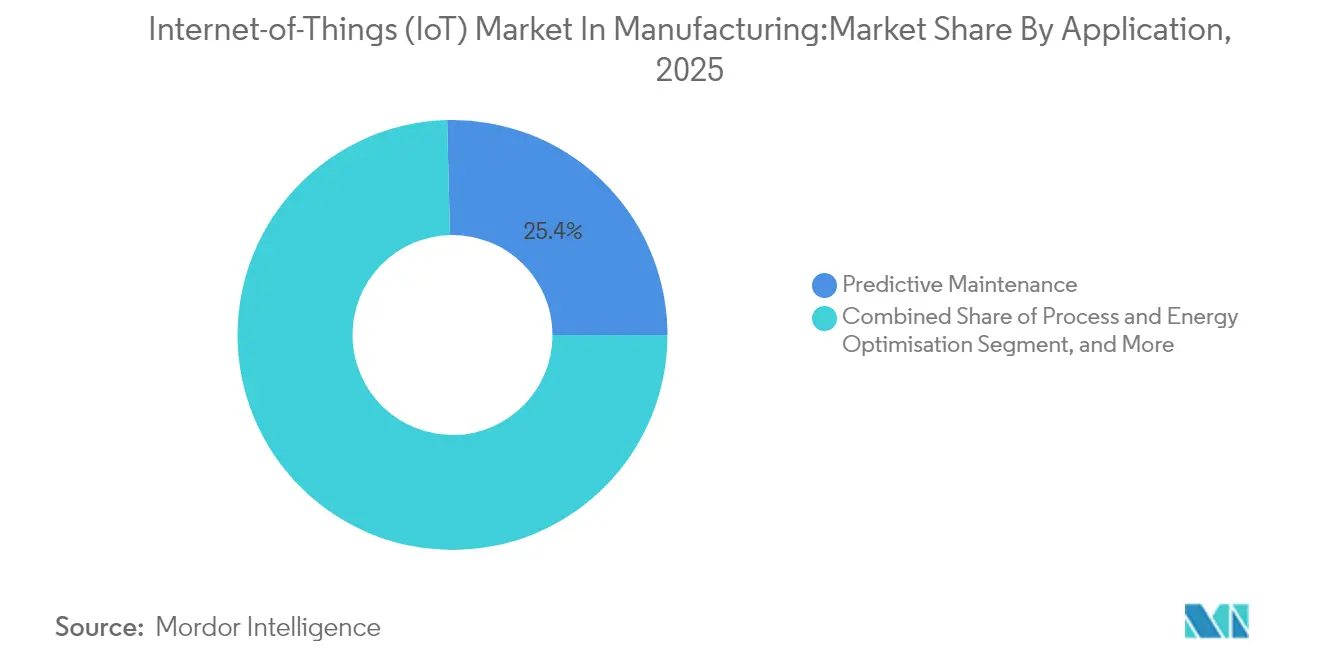

- Nach Anwendung beanspruchte vorausschauende Wartung im Jahr 2025 einen Anteil von 25,40 % an der Marktgröße des Internets der Dinge in der Fertigung; Anwendungen zur Asset-Performance und OEE-Optimierung wachsen mit einer CAGR von 28,9 % über 2026–2031 am schnellsten.

- Nach Endnutzerbranche führte die Automobil- und Elektrofahrzeugfertigung mit einem Anteil von 21,05 % am Internet-der-Dinge-Markt in der Fertigung im Jahr 2025, während Pharmazeutika und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 26,1 % wachsen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 32,95 %; der Asien-Pazifik-Raum soll zwischen 2026–2031 die schnellste CAGR von 25,18 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Internet-of-Things im Fertigungsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau privater 5G- und LPWAN-Netze in deutschen und japanischen Einzelfertigungsbetrieben | +6.20% | Deutschland, Japan, Ausstrahlungseffekte auf Südkorea und China | Mittelfristig (2–4 Jahre) |

| EU/US-Mandate zur digitalen Rückverfolgbarkeit treiben die Sensornachfrage an | +5.40% | Europäische Union, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Equipment-as-a-Service-Modelle erfordern eingebettete IoT-Messung | +4.80% | Nordamerika, frühe Einführung in Westeuropa | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene Sicherheitstragbare Geräte für die Belegschaft in Australien und Kanada | +3.50% | Australien, Kanada, Ausweitung auf EU und Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Edge-Cloud-Hybridanalysen für Echtzeit-Entscheidungsfindung | Nicht zutreffend | Global | Mittelfristig (2–4 Jahre) |

| Integration digitaler Zwillinge zur Prozessoptimierung | Nicht zutreffend | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau privater 5G- und LPWAN-Netze in deutschen und japanischen Einzelfertigungsbetrieben

Die Einführung privater 5G- und LPWAN-Netze transformiert die Produktionshallen in Deutschland und Japan. Eine Latenz von unter 10 ms bei 99,99 % der Pakete unterstützt zeitkritische Roboterzellen, während Network Slicing eine deterministische Leistung für Qualitätsprüfkameras gewährleistet. Automobilhersteller, die 5G-Testfelder einsetzen, berichten von Produktivitätssteigerungen von bis zu 245 % und Betriebskostensenkungen von bis zu 90 % dank vorausschauender Wartung und automatisierter Nacharbeitsschleifen.[1]Ericsson, „5G Smart Factory Fallstudien,” ericsson.com Edge-Server, die an die privaten Netze angebunden sind, ermöglichen Analysen vor Ort, vermeiden Cloud-Umwege und wahren die Datensouveränität.

EU/US-Mandate zur digitalen Rückverfolgbarkeit treiben die Sensornachfrage an

Der Digitale Produktpass der EU und vergleichbare US-Vorschriften erfordern serialisierte Lebenszyklusdaten für jedes Industriegut. Hersteller integrieren IoT-Sensoren, um Herkunft, Zusammensetzung und Prozessparameter automatisch zu erfassen. Frühe Anwender erzielen 25 % weniger ungeplante Stillstände und 30 % schlankere Lagerbestände, da der Live-Materialfluss standortübergreifend sichtbar ist.[2]EE Times Europe Staff, „Digitaler Produktpass kurbelt Sensornachfrage an,” eetimes.eu Über die Compliance hinaus speist dieselbe Infrastruktur Dashboards zur kontinuierlichen Verbesserung, die Engpässe für eine sofortige Behebung aufzeigen.

Equipment-as-a-Service-Modelle erfordern eingebettete IoT-Messung

Nordamerikanische Originalgerätehersteller vermieten Anlagen zunehmend im Rahmen ergebnisbasierter Verträge. Maschinen werden mit Nutzungsmessgeräten und Leistungssensoren ausgeliefert, die Abrechnungsmaschinen und Analyseportale speisen. Dieser Wechsel von Investitionsausgaben zu Betriebsausgaben verbessert den Cashflow für Kunden und schafft wiederkehrende Einnahmen für Lieferanten. IoT-Daten ermöglichen zudem einen proaktiven Außendienst, der die Verfügbarkeit und Kundenzufriedenheit steigert.

Vorgeschriebene Sicherheitstragbare Geräte für die Belegschaft in Australien und Kanada

Industrielle persönliche Schutzausrüstung umfasst nun Umgebungs- und Biometriesensoren. Vorschriften in Australien und Kanada verpflichten Arbeitgeber, Geräte einzusetzen, die bei Hitzestress, Giftgas oder Ermüdung warnen. Sensordaten werden an Sicherheits-Dashboards weitergeleitet und helfen Managern, Aufgaben neu zu gestalten oder Personal zu rotieren, bevor Vorfälle eintreten. Die Internationale Arbeitsorganisation bestätigt, dass vernetzte persönliche Schutzausrüstung weltweit Programme zum betrieblichen Gesundheitsschutz neu definiert.[3]Internationale Arbeitsorganisation, „Vernetzte Wearables und Arbeitssicherheit,” ilo.org

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| IPv4-Adresserschöpfung in veralteten indischen Werken | -3.20% | Indien und ähnliche sich rasch industrialisierende Regionen | Mittelfristig (2–4 Jahre) |

| Mangel an TSN-zertifizierten Chipsätzen für Ethernet-Nachrüstungen | -2.10% | Europa, Nordamerika, weltweit | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit veralteten Steuerungssystemen | Nicht zutreffend | Globale Brownfield-Standorte | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke in der fortgeschrittenen Industrieanalytik | Nicht zutreffend | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

IPv4-Adresserschöpfung in veralteten indischen Werken

Brownfield-Anlagen sind auf veraltete Steuerungssysteme angewiesen, die die Flut neuer Geräte nicht aufnehmen können. IPv4-Blöcke sind erschöpft, und IPv6-Upgrades kosten große Unternehmen im Durchschnitt 2,4 Millionen USD, einschließlich Firmware, Schulungen und Ausfallzeitvergütungen. Diese Kosten und Integrationshürden verzögern einen umfassenden Sensorausbau in Indiens schnell wachsendem Fertigungskorridor.

Mangel an TSN-zertifizierten Chipsätzen für Ethernet-Nachrüstungen

Hersteller, die deterministische Ethernet-Upgrades planen, sehen sich mit langen Chip-Lieferzeiten konfrontiert, da Automobil-, Unterhaltungselektronik- und Industriesektoren um dasselbe TSN-fähige Silizium konkurrieren. Ohne garantierte Lieferslots verschieben viele Werke die Netzwerkmodernisierung oder setzen Übergangsgateways ein, die Echtzeitanforderungen nicht erfüllen können.[4]Siemens AG, „TSN-Chipsatz-Verfügbarkeitserklärung,” siemens.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software verankert den datengesteuerten Mehrwert

Software hielt im Jahr 2025 einen Marktanteil von 50,60 % am Internet-der-Dinge-Markt in der Fertigung und bleibt die Intelligenzschicht, die rohe Sensordatenströme in umsetzbare Empfehlungen umwandelt. Geräteverwaltungsplattformen dominieren, da Werke eine sichere Einbindung, Firmware-Updates und Richtliniendurchsetzung für Tausende heterogener Knoten benötigen. Analyse-Engines bilden die am schnellsten wachsende Nische und spiegeln die Nachfrage nach Fehlervorhersage, Asset-Performance-Einblicken und adaptiven Prozesssteuerungen wider. Der Dienstleistungsumsatz soll Hardware und Software mit einer CAGR von 22,95 % von 2026–2031 übertreffen, da Integratoren komplexe Nachrüstungen und Schulungsprogramme koordinieren. Gateways und Industrie-PCs bilden weiterhin das Fundament der Edge-Ebene, während die Sensorstückpreise weiter sinken und neue Messpunkte erschließen. Hardware bleibt für die physische Sensorik und Aktorik unverzichtbar, doch der Investitionsschwerpunkt verlagert sich hin zu flexiblen abonnementbasierten Software-Stacks.

Systemintegratoren stellen nun zusammensetzbare Bausteine aus breiten Ökosystemen zusammen, anstatt monolithische Suiten zu nutzen. Diese Verlagerung verbessert die Interoperabilität und beschleunigt Proof-of-Concept-Bereitstellungen. Cybersicherheitsmodule werden mit jedem neuen Software-Release gebündelt, da die Angriffsflächen mit der Gerätezahl wachsen. Hersteller verlassen sich zunehmend auf Managed-Service-Partner für eine 24/7-Überwachung und Zero-Day-Patches, was die Verbindung zwischen wiederkehrenden Software-Gebühren und garantierter Linienverfügbarkeit stärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Konnektivitätstechnologie: Drahtlos gestaltet Fabriknetzwerke neu

Drahtlose Verbindungen erzielten im Jahr 2025 einen Konnektivitätsumsatzanteil von 63,40 %. Innerhalb des Portfolios soll 5G mit einer CAGR von 37,8 % stark wachsen, da seine Kombination aus 1 Gb/s Durchsatz, unter 10 ms Latenz und Network Slicing maschinelles Sehen, mobile Roboter und AR-gestützte Wartung unterstützt. LPWAN-Varianten wie NB-IoT und LoRaWAN adressieren energiebeschränkte Sensoren, die kleine Datenpakete über kilometerweite Reichweiten übertragen. Das kabelgebundene Backbone behält eine feste Rolle, wo elektromagnetische Interferenzen hoch sind oder deterministisches Verhalten zwingend erforderlich ist; TSN-Upgrades erweitern Standard-Ethernet auf Mikrosekunden-Synchronisation. Das Nebeneinander von 5G und deterministischem Ethernet innerhalb desselben Werks ermöglicht abgestufte Servicelevel ohne doppelte Verkabelung.

Kurzreichweitige Bluetooth-LE-Module kosten Cent-Beträge und füllen spezialisierte Rollen wie Werkzeugidentifikations-Tags oder Bedienerortungsdienste. Aufkommende 5G-TSN-Konvergenzprofile versprechen eine Einzelnetzabdeckung sowohl für Bewegungssteuerungsschleifen als auch für Cloud-Backhaul und vereinfachen Schaltschränke. Doch Siliziumengpässe und Zertifizierungswarteschlangen verlangsamen die Einführung dieser fortschrittlichen Chips und unterstreichen die Bedeutung von Mehrpfad-Architekturen, die bei Versorgungsengpässen auf Legacy-Protokolle zurückfallen können.

Nach Bereitstellungsmodell: Edge-Cloud-Hybridarchitekturen beschleunigen sich

Cloud-Plattformen lieferten im Jahr 2025 56,30 % der Marktgröße des Internets der Dinge in der Fertigung. Sie ermöglichen zentralisiertes Flottenmanagement, elastisches Computing und KI-Modelltraining ohne schwere Server vor Ort. Dennoch treiben latenzempfindliche Inspektionen und die Autonomie auf Werksebene eine CAGR von 29,2 % für hybride Edge-Cloud-Lösungen bis 2031 an. In diesen Konfigurationen verarbeitet ein lokaler Knoten Video- und Vibrationsdaten vor und sendet nur verdichtete Zusammenfassungen oder Ausnahmen an die Cloud. Das Muster schützt den Betrieb bei Ausfall externer Verbindungen und hält vertrauliche Datensätze hinter Werksfirewalls.

Edge-Workloads umfassen nun geschlossene Regelkreise, Anomalieerkennung und Mikrosekunden-Zeitstempelung. Die Kollokation von Historian-Datenbanken und KI-Inferenzbeschleunigern reduziert die Bandbreitennutzung und hilft Unternehmen, Datensouveränitätsgesetze einzuhalten. On-Premise-Bereitstellungen bestehen in der Verteidigung, der Pharmaindustrie und hochgeheimen Programmen fort, obwohl sie zunehmend nordwärts gerichtete APIs für selektive Datenweitergabe bereitstellen. Anbieter reagieren mit modularer Lizenzierung, die es Kunden ermöglicht, Workloads zwischen Edge-, Private-Cloud- und Public-Cloud-Standorten zu migrieren, ohne Code neu schreiben zu müssen.

Nach Anwendung: Vorausschauende Wartung führt die frühe Einführung an

Vorausschauende Wartung beanspruchte im Jahr 2025 einen Anteil von 25,40 % an der Marktgröße des Internets der Dinge in der Fertigung, da sie durch die Reduzierung von Notfallreparaturen und des Ersatzteilverbrauchs eine klare Amortisation liefert. Vibrations-, Temperatur- und Ölanalysesensoren streamen Daten an KI-Modelle, die Lagerverschleiß oder Schmiermittelverlust Wochen im Voraus erkennen. Unternehmen berichten von Wartungskostensenkungen von bis zu 40 % und Ausfallzeitreduzierungen von 50 % nach der Einführung zustandsbasierter Wartung. Diese Erfolge motivieren Managementteams, IoT-Pilotprojekte auf OEE-, Energiemanagement- und Qualitätsanalysemodule auszuweiten. Asset-Performance und OEE-Optimierung ist der am schnellsten wachsende Bereich mit einer prognostizierten CAGR von 28,9 % zwischen 2026–2031.

Diese Dashboards kombinieren Anlagengesundheit, Zykluszeit und Erstdurchlaufquoten-Metriken, um verborgene Verluste aufzudecken. Energieeffizienz-Suiten überwachen Druckluftleckagen, Ofentemperaturdriften und Leerlaufstromaufnahmen und erschließen Einsparungen, die direkt das Ergebnis verbessern. Lieferkettentransparenz-Tools integrieren WIP-Sensoren, AGV-Tracking und Lieferantenportale, um Materialpuffer und Durchlaufzeiten zu reduzieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Automobil treibt die digitale Transformation voran

Automobil- und Elektrofahrzeugwerke machten im Jahr 2025 21,05 % des Umsatzes aus, da ihre komplexen, variantenreichen Linien am meisten von flexibler Automatisierung und digitalen Zwillingen profitieren. Virtuelle Abbilder ermöglichen es Ingenieuren, Werkzeugänderungen oder Software-Updates zu evaluieren, bevor sie live geschaltet werden, was Anlaufzyklen verkürzt und die Erstqualität verbessert. Elektronik- und Halbleiterfabriken folgen dicht dahinter, da Submikrometer-Toleranzen und Reinraumbedingungen eine kontinuierliche Umgebungssensorik und Inline-Metrologie erfordern. Pharmazeutische und biowissenschaftliche Unternehmen sollen bis 2031 die höchste CAGR von 26,1 % verzeichnen.

Regulatorische Prüfpfade, Kühlkettenüberwachung und Batch-Tracking für Gentherapien sind alle auf vernetzte Sensoren angewiesen. Lebensmittel-, Getränke- und FMCG-Hersteller setzen IoT ein, um die HACCP-Konformität durchzusetzen und Allergene zurückzuverfolgen. Schwermaschinenbauer schwenken auf mehrjährige Verfügbarkeitsverträge um, die durch bordeigene Telemetrie unterstützt werden, und wandeln traditionelle Einmalverkäufe in dienstleistungsorientierte Beziehungen um, die die Margen über die Lebensdauer steigern.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 32,95 % des Umsatzes des Internet-der-Dinge-Markts in der Fertigung. Frühe Einführung, starke industrielle IT-Ökosysteme und Steueranreize für Automatisierung treiben Bereitstellungen voran. US-amerikanische Werke setzen IoT ein, um Fachkräftemangel auszugleichen und rückgeholte Produktlinien zu stärken. Originalgerätehersteller integrieren zunehmend Messgeräte-Hardware zur Unterstützung nutzungsbasierter Mietmodelle, was die Lieferanten-Kunden-Bindungen vertieft und den Cashflow verstetigt.

Der Asien-Pazifik-Raum soll von 2026–2031 mit einer CAGR von 25,18 % weltweit am schnellsten wachsen. China finanziert landesweite Smart-Manufacturing-Parks, während Japan 5G mit Robotik kombiniert, um die Produktion trotz demografischen Rückgangs aufrechtzuerhalten. Indiens Digitalfabrik-Programme schreiten voran, doch die IPv4-Erschöpfung in Brownfield-Standorten verlangsamt hyperscale Ausbauten, bis erschwingliche IPv6-Gateways verfügbar sind. Südkorea nutzt seine Telekommunikationsinfrastruktur, um 5G-fähige kollaborative Roboter und KI-gestützte Qualitätskontrolle in hochwertigen Elektronikladungen zu pilotieren. Europa hält einen beträchtlichen Anteil, da Deutschlands Industrie 4.0, Frankreichs Alliance Industrie du Futur und Italiens Transition 4.0-Anreize Upgrades mitfinanzieren. Die Anforderung des Digitalen Produktpasses der EU verpflichtet Sensornetzwerke zur Erfassung der Materialherkunft. Lokale Anbieter setzen auf offene Architekturplattformen, die die digitale Souveränität schützen und die Abhängigkeit von Nicht-EU-Clouds reduzieren. Die nordischen Länder priorisieren energieeffiziente Betriebe, während Südeuropa Wiederaufbaufonds in die Modernisierung der Automatisierung lenkt. Der Nahe Osten, angeführt von Saudi-Arabien und den Vereinigten Arabischen Emiraten, kanalisiert Diversifizierungspläne in fortschrittliche Fertigungszonen, die mit campusweitem privatem 5G ausgestattet sind. In Afrika pilotiert Südafrika Smart-Plant-Nachrüstungen, wo die Konnektivität stabil ist, und setzt Präzedenzfälle für benachbarte Volkswirtschaften.

Wettbewerbslandschaft

Der Wettbewerb umfasst Incumbents der Industrieautomatisierung, Hyperscale-Cloud-Anbieter, Telekommunikationsbetreiber und Nischensoftwareanbieter. Siemens, ABB und Rockwell Automation nutzen jahrzehntelange installierte OT-Ausrüstung und tiefes Prozess-Know-how, um IoT-Erweiterungen im Cross-Selling anzubieten. Microsoft, IBM und AWS umwerben dieselben Kunden mit cloud-nativen Analysen, KI-Toolchains und vorgefertigten Datenverbindungen. Telekommunikationsanbieter bündeln verwaltete private Netzwerk-Slices mit SLA-gesicherten Latenzgarantien und positionieren sich als Komplettanbieter für neue Smart Factories.

Plattformanbieter schwenken von Dauerlizenzmodellen auf Abonnementpakete um, die Software-Updates, Cybersicherheits-Patches und Leistungsgarantien umfassen. Strategische Allianzen nehmen zu: Automatisierungslieferanten arbeiten mit Open-Source-Linux-Distributoren zusammen, um Steuerungslogik zu containerisieren, und Gateway-Hersteller zertifizieren Module für mehrere Hyperscaler-Stacks. Edge-KI-Start-ups erzielen Erfolge, wo Echtzeit-Sichtprüfungen eingebettete GPUs erfordern. Gleichzeitig zielen auf Nachrüst-Sensor-Kits spezialisierte Unternehmen auf mittelständische Werke ab, denen die Mittel für einen vollständigen Linienersatz fehlen.

Von Private-Equity-Gesellschaften unterstützte Roll-ups konsolidieren Sensorhardwarehersteller, um Skaleneffekte und Verhandlungsmacht gegenüber Halbleiterengpässen zu gewinnen. Große Konglomerate veräußern nicht zum Kerngeschäft gehörende Geschäftsbereiche, um den Fokus auf Automatisierung, Luftfahrt oder Energiewende-Themen zu schärfen. Anbieter differenzieren sich durch vertikale Anwendungen – Pharma-Kühlkette, Schweißlichtbogenanalytik oder Druckguss-Fehlervorhersage – anstatt durch generische Geräteclouds. Die Integration von KI mit IoT, oft als AIoT bezeichnet, wird zum entscheidenden Merkmal, da Algorithmen, die ungeplante Ausfallzeiten halbieren, die Unterstützung der Unternehmensführung sichern.

Internet-of-Things in der Fertigungsindustrie Marktführer

Cisco Systems Inc.

IBM Corporation

Siemens AG

Microsoft Corporation

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Verizon Communications wurde als Leader im Magic Quadrant für verwaltete IoT-Konnektivität anerkannt, was seine Fortschritte bei KI-gestützten Netzwerkdiensten für Industriekunden unterstreicht.

- März 2025: Honeywell kündigte eine strategische Neuausrichtung mit Fokus auf Automatisierung, Luftfahrt und Energiewende an, unterstützt durch die Honeywell Forge IoT-Plattform, die weiterhin zweistelliges Wachstum verzeichnet.

- März 2025: Schneider Electric erweiterte die US-amerikanische Fertigungskapazität, um der steigenden Nachfrage von Rechenzentrumskundschaft gerecht zu werden, und stärkte damit sein EcoStruxure-Portfolio für vernetzte Fabriken.

- Januar 2025: Microsoft führte Azure Digital Twins für vorausschauende Wartung und proaktive Optimierung in der Fertigung ein und ermöglichte damit Echtzeit-Datenanalysen und Ausfallzeitreduzierung durch vernetzte IoT-Modelle.

Globaler Internet-of-Things im Fertigungsmarkt Berichtsumfang

Der Internet-der-Dinge-Markt (IoT) in der Fertigung schafft Mehrwert für Hersteller, indem er ihnen hilft, fundierte Entscheidungen in Bezug auf Vorlaufzeiten, Nachfrage, Lagerbestand, Fehlmengen, Produktsichtbarkeit, Lagerumschlag, Prognosen und Vertrieb zu treffen. Er hilft dem Hersteller auch, sowohl mit den vorgelagerten Verbrauchern als auch mit den nachgelagerten Lieferanten in Verbindung zu treten und so die Lieferantenbeziehungen zu verbessern.

Der Internet-der-Dinge-Markt (IoT) in der Fertigung ist segmentiert nach Software (Anwendungssicherheit, Datenverwaltung und Analytik, Überwachung, Netzwerkverwaltung und weitere Software), Konnektivität (Satellitennetz, Mobilfunknetz, RFID, NFC, Wi-Fi und weitere Konnektivitäten), Dienstleistungen (professionelle Dienstleistungen, Systemintegration und Bereitstellung, verwaltete Dienstleistungen und weitere Dienstleistungen), Anwendung (Prozessoptimierung, vorausschauende Wartung, Asset-Management, Belegschaftsmanagement, Notfall- und Vorfallmanagement, Logistik- und Lieferkettenmanagement sowie Bestandsmanagement), Endnutzerbranche (Automobil, Lebensmittel- und Landwirtschaftsausrüstung, Industrieausrüstung, Elektronik- und Kommunikationsausrüstung, Chemikalien- und Materialausrüstung sowie weitere Endnutzerbranchen) und Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Spanien und Rest Europas), Asien-Pazifik (Indien, China, Japan und Rest des Asien-Pazifik-Raums) sowie Lateinamerika (Brasilien, Argentinien und Rest Lateinamerikas) und Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und Rest des Nahen Ostens und Afrikas)). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Hardware | Sensoren und Aktoren |

| RFID- und BLE-Tags | |

| Industrielle Gateways und Edge-Geräte | |

| SPS und Industrie-PCs | |

| Software | Geräte- und Netzwerkverwaltung |

| Datenverwaltung und Analytik | |

| Anwendungssicherheit | |

| Dienstleistungen | Professionelle Beratung |

| Systemintegration und Bereitstellung | |

| Verwaltete Dienstleistungen |

| Kabelgebunden | Industrielles Ethernet (Profinet, EtherCAT, Modbus-TCP) |

| Zeitkritisches Netzwerk (TSN) | |

| Kabellos | Wi-Fi 6/6E |

| Mobilfunk (4G/LTE, 5G) | |

| LPWAN (NB-IoT, Cat-M, LoRa) | |

| Kurzreichweite (Bluetooth LE, Zigbee) | |

| Satellit und Hochaltitudeplattformen |

| On-Premise |

| Cloud |

| Hybrid / Edge-Cloud |

| Vorausschauende Wartung |

| Asset-Performance und OEE-Optimierung |

| Prozess- und Energieoptimierung |

| Belegschafts- und Sicherheitsmanagement |

| Lieferketten- und Logistiktransparenz |

| Qualitäts- und Compliance-Analytik |

| Automobil- und Elektrofahrzeugfertigung |

| Elektronik und Halbleiter |

| Lebensmittel, Getränke und FMCG |

| Chemikalien und Materialien |

| Schwermaschinenbau und Industrieausrüstung |

| Pharmazeutika und Biowissenschaften |

| Metalle und Bergbau |

| Sonstige (Textilien, Zellstoff und Papier usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest des Asien-Pazifik-Raums |

| Nach Komponente | Hardware | Sensoren und Aktoren |

| RFID- und BLE-Tags | ||

| Industrielle Gateways und Edge-Geräte | ||

| SPS und Industrie-PCs | ||

| Software | Geräte- und Netzwerkverwaltung | |

| Datenverwaltung und Analytik | ||

| Anwendungssicherheit | ||

| Dienstleistungen | Professionelle Beratung | |

| Systemintegration und Bereitstellung | ||

| Verwaltete Dienstleistungen | ||

| Nach Konnektivitätstechnologie | Kabelgebunden | Industrielles Ethernet (Profinet, EtherCAT, Modbus-TCP) |

| Zeitkritisches Netzwerk (TSN) | ||

| Kabellos | Wi-Fi 6/6E | |

| Mobilfunk (4G/LTE, 5G) | ||

| LPWAN (NB-IoT, Cat-M, LoRa) | ||

| Kurzreichweite (Bluetooth LE, Zigbee) | ||

| Satellit und Hochaltitudeplattformen | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Hybrid / Edge-Cloud | ||

| Nach Anwendung | Vorausschauende Wartung | |

| Asset-Performance und OEE-Optimierung | ||

| Prozess- und Energieoptimierung | ||

| Belegschafts- und Sicherheitsmanagement | ||

| Lieferketten- und Logistiktransparenz | ||

| Qualitäts- und Compliance-Analytik | ||

| Nach Endnutzerbranche | Automobil- und Elektrofahrzeugfertigung | |

| Elektronik und Halbleiter | ||

| Lebensmittel, Getränke und FMCG | ||

| Chemikalien und Materialien | ||

| Schwermaschinenbau und Industrieausrüstung | ||

| Pharmazeutika und Biowissenschaften | ||

| Metalle und Bergbau | ||

| Sonstige (Textilien, Zellstoff und Papier usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest des Asien-Pazifik-Raums | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Internet-der-Dinge-Markts in der Fertigung?

Der Markt wird im Jahr 2026 auf 0,61 Billionen USD geschätzt und soll bis 2031 auf 1,86 Billionen USD ansteigen.

Welche Region wächst in den nächsten fünf Jahren am schnellsten?

Der Asien-Pazifik-Raum verzeichnet eine CAGR von 25,18 % dank großangelegter 5G-Bereitstellungen, staatlicher Digitalfabrik-Anreize und rascher Industrialisierung.

Warum hält Software den größten Komponentenanteil?

Software besitzt 50,60 % des Umsatzes von 2025, da Analyse-, Orchestrierungs- und Visualisierungsschichten rohe Gerätedaten in umsetzbare Erkenntnisse umwandeln.

Wie liefert vorausschauende Wartung einen Return on Investment?

Werke, die sensorgestützte Wartung einsetzen, verzeichnen Kostensenkungen von bis zu 40 % und 50 % weniger Ausfallzeiten, was Kapazitäten ohne neue Maschineninvestitionen freisetzt.

Welche Rolle wird privates 5G auf Werksböden spielen?

Es garantiert Latenz im Millisekundenbereich und deterministischen Datenverkehr und ermöglicht so Roboterkoordination, maschinelle Sichtprüfung und Echtzeit-Digitale-Zwillinge.

Welche Branche führt die IoT-Einführung am aggressivsten durch?

Die Automobil- und Elektrofahrzeugfertigung führt mit einem Anteil von 21,05 %, angetrieben durch strenge Qualitätsstandards und den Bedarf an flexiblen Hochmix-Produktionslinien.

Seite zuletzt aktualisiert am: