Marktgröße und Marktanteil im Bereich Bautechnologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

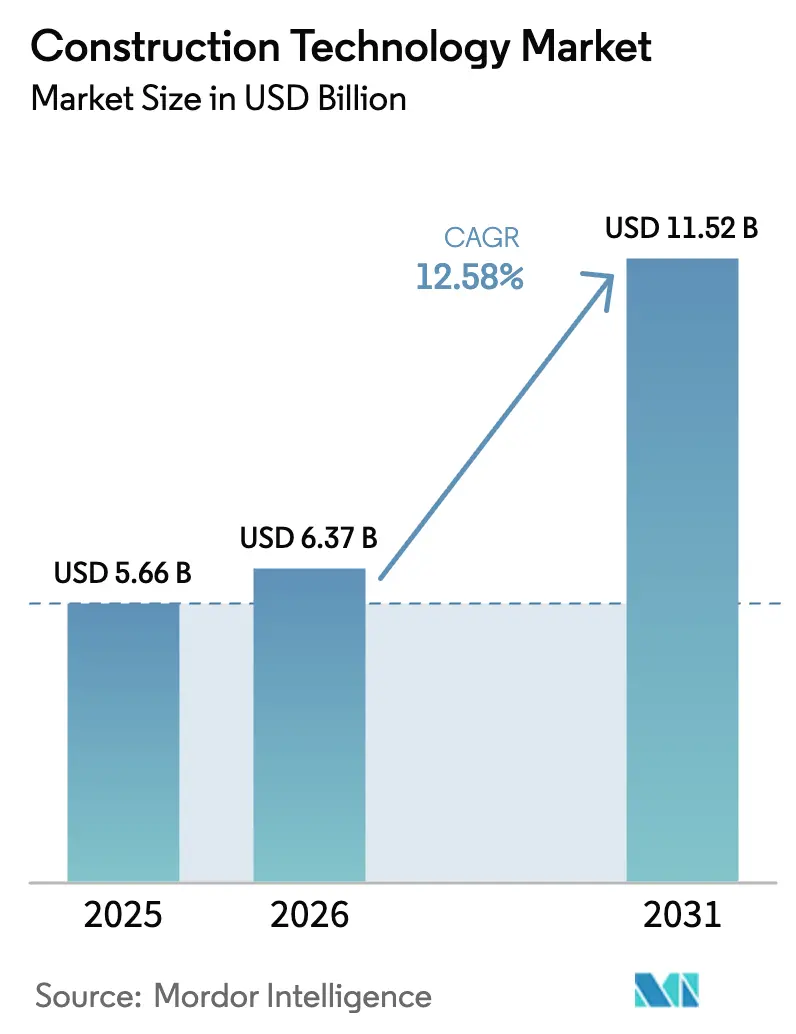

| Marktgröße (2026) | 6.37 Milliarden US-Dollar |

| Marktgröße (2031) | 11.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bautechnologie von Mordor Intelligence

Die Marktgröße für Bautechnologie wurde im Jahr 2025 auf 5,66 Milliarden USD geschätzt und soll von 6,37 Milliarden USD im Jahr 2026 auf 11,52 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,58 % während des Prognosezeitraums (2026–2031). Die beschleunigte Einführung von Building Information Modeling (BIM), der Automatisierung auf Baustellen und der Echtzeit-Sicherheitsanalyse erweitert den digitalen Fußabdruck entlang der gesamten Wertschöpfungskette im Bauwesen. Staatliche Vorschriften, die BIM für öffentliche Projekte vorschreiben – darunter Polens MacroBIM-Programm und Hongkongs Schwellenwert von 30 Millionen HKD (3,82 Millionen USD) – verschieben die Beschaffungskriterien hin zu interoperablen digitalen Ökosystemen[1]Quelle: Ewelina Mitera-Kiełbasa und Krzysztof Zima, „BIM-Politik in Osteuropa”, bibliotekanauki.pl. Akuter Fachkräftemangel, der mehr als 80 % der nordamerikanischen Auftragnehmer betrifft, verstärkt die Nachfrage nach autonomen Geräten und Robotik als Arbeitskraftmultiplikatoren. ESG-gebundene Finanzierungen bevorzugen nun Projekte, die CO₂-Fußabdrücke digital dokumentieren, was nachhaltige Investitionen in die Analyse des eingebetteten Kohlenstoffs unterstützt. Die Konsolidierung gewinnt an Dynamik, da führende Softwareunternehmen Nischeninnovatoren übernehmen, um vertikal integrierte Plattformen auszubauen – belegt durch Autodesks Übernahme von Payapps und Hexagons Akquisition von Voyansi.

Wichtigste Erkenntnisse des Berichts

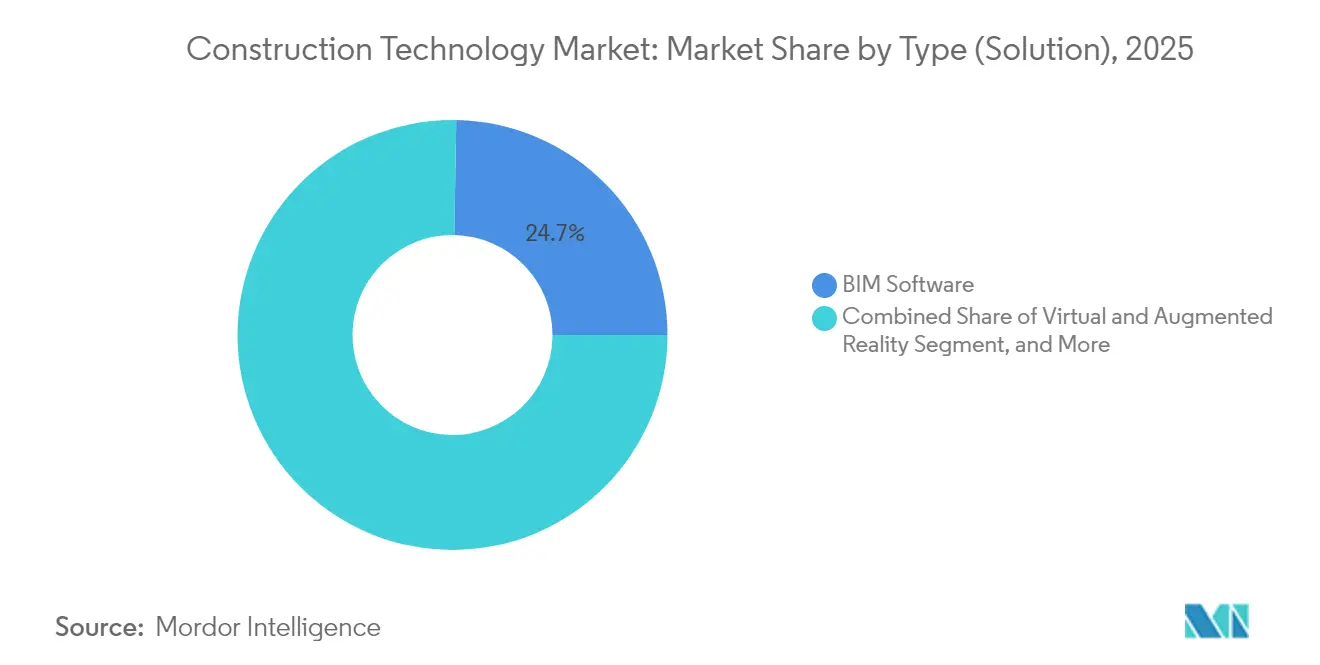

- Nach Lösungstyp erfasste BIM-Software im Jahr 2025 einen Marktanteil von 24,72 % am Markt für Bautechnologie, während 3D-Druck und additives Bauen bis 2031 mit einer CAGR von 14,12 % wachsen soll.

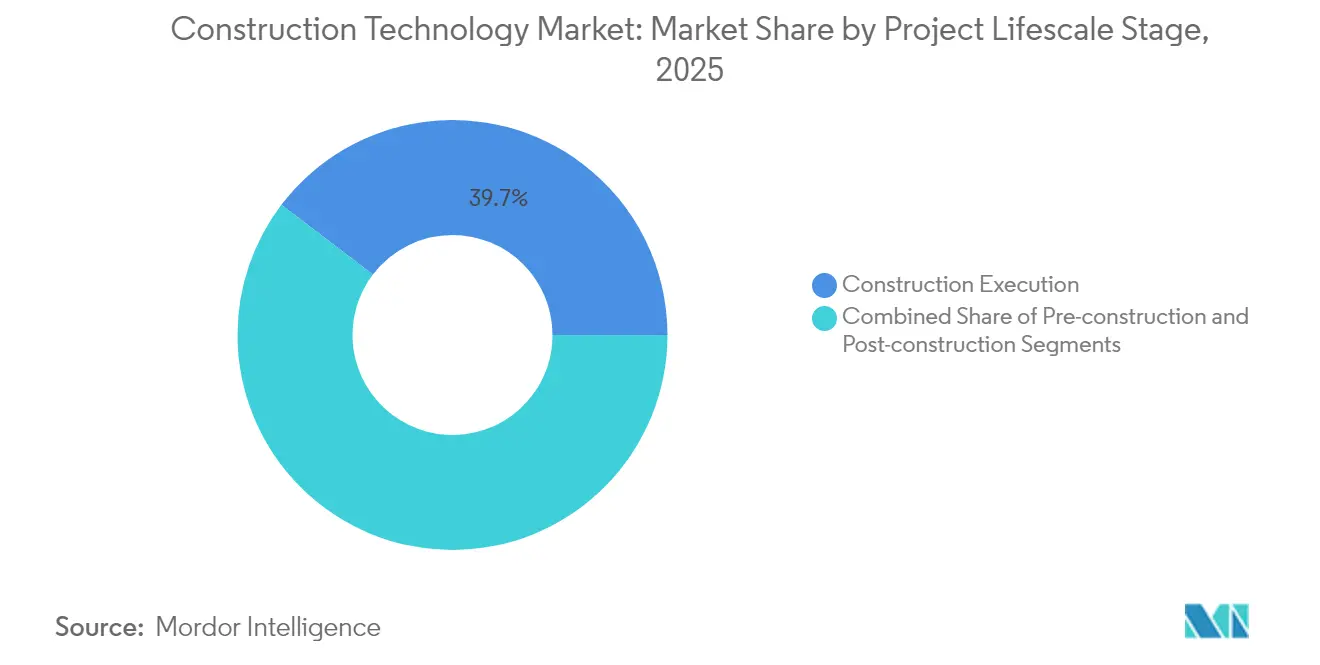

- Nach Projektlebenszyklusphase entfiel im Jahr 2025 ein Anteil von 39,65 % der Marktgröße für Bautechnologie auf die Bauausführung; die Vorbauphasen verzeichnen bis 2031 eine CAGR von 14,38 %.

- Nach Endnutzer führten Infrastruktur- und Tiefbauunternehmen im Jahr 2025 mit einem Umsatzanteil von 29,08 %; dasselbe Segment weist mit 14,64 % bis 2031 die höchste prognostizierte CAGR auf.

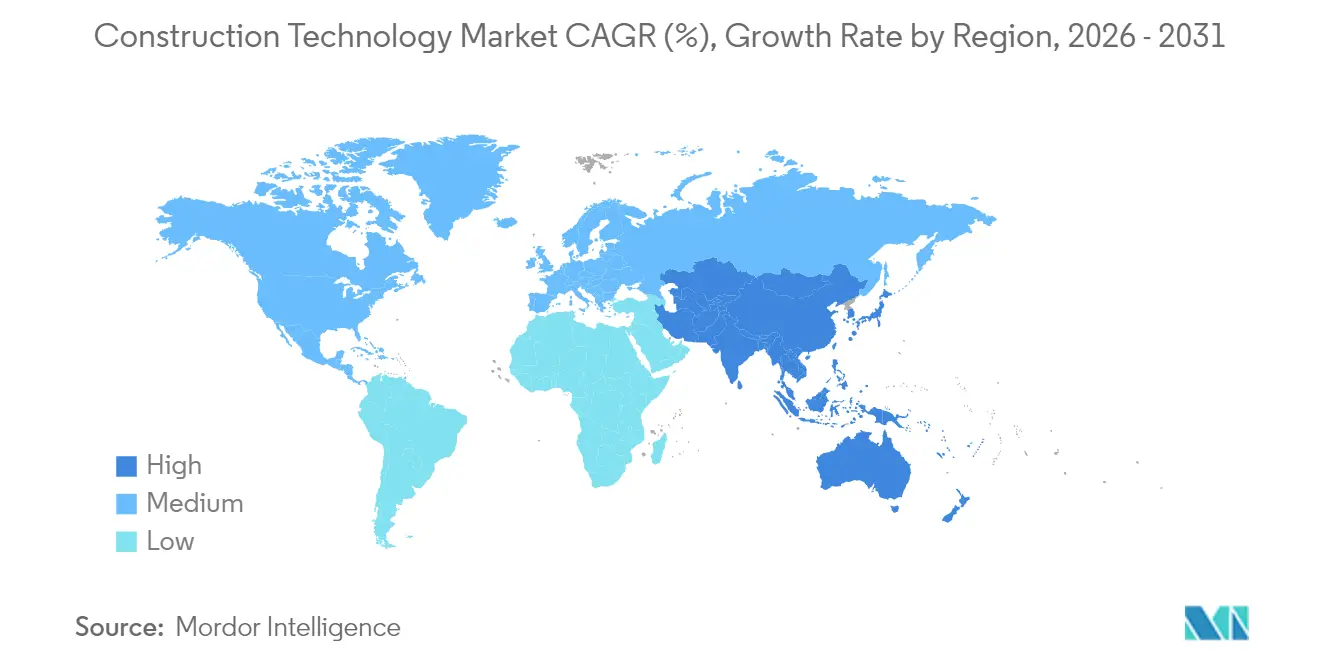

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 33,25 %; dasselbe Segment weist mit 14,31 % bis 2031 die höchste prognostizierte CAGR auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bautechnologie

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Staatliche BIM-Vorschriften beschleunigen die digitale Einführung | +2.8% | Global, frühe Vorreiterrolle im Vereinigten Königreich, in Europa und in Singapur | Mittelfristig (2–4 Jahre) |

| Akuter Fachkräftemangel treibt die Automatisierung auf Baustellen voran | +3.2% | Nordamerika und Europa als Kernmärkte, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Sicherheits- und Compliance-Standards erfordern Echtzeit-Überwachung | +1.9% | Global, mit strengerer Durchsetzung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Finanzierung begünstigt digital nachverfolgbare Projekte | +2.1% | Asien-Pazifik als Kernmarkt, Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Insurtech-getriebene risikobasierte Prämienrabatte für technologiegestützte Baustellen | +1.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Offenlegung des eingebetteten Kohlenstoffs fördern die digitale Materialverfolgung | +1.7% | Europa als Vorreiter, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche BIM-Vorschriften beschleunigen die digitale Einführung

Verbindliche BIM-Anforderungen setzen die Qualifikationskriterien für öffentliche Infrastrukturausschreibungen in mehreren Regionen neu. Singapurs überarbeiteter Verhaltenskodex und Polens MacroBIM-Schwellenwert von 10 Millionen EUR (11,70 Millionen USD) verankern digitale Arbeitsabläufe von der Ausschreibung bis zur Inbetriebnahme, während Dubai und Hongkong die BIM-Dokumentation für die Baugenehmigung vorschreiben.[2]Quelle: Pennsylvania Department of Transportation, „Digital Delivery Directive 2025”, penndot.pa.gov Diese Richtlinien erheben Interoperabilität zur Voraussetzung für grenzüberschreitende Projekte und verkürzen Entscheidungszyklen, da 3D-Modelle papierbasierte Prüfungen ersetzen. Frühe Anwender berichten von messbaren Verbesserungen bei der Kostenprognosesicherheit und der Termintreue, die die anfänglichen Investitionen aufwiegen und BIM-Kompetenz als Wettbewerbsvorteil für internationale Auftragnehmer positionieren.

Akuter Fachkräftemangel treibt die Automatisierung auf Baustellen voran

Nordamerikanische und europäische Auftragnehmer sehen sich mit anhaltenden Vakanzen im Fachhandwerk konfrontiert, die mehr als 80 % der befragten Unternehmen betreffen, was zu Lohnprämien und verzögerten Projektstarts führt. Autonome Erdbewegungsmaschinen und robotergestützte Rammgeräte schließen Kapazitätslücken, wobei Systemintegratoren Leasingmodelle anbieten, um Kapitalhürden zu überwinden. Tragbare Exoskelette, denen eine Verletzungsreduzierung von 83 % bei Toyota und Ford zugeschrieben wird, verlängern die produktiven Berufsjahre älterer Arbeitnehmer, während KI-gestützte Planung knappe Arbeitskräfte für hochwertige Aufgaben neu zuweist. Diese Arbeitsdynamik wandelt Automatisierung von optionalen Effizienzverbesserungen in strategische Notwendigkeiten um.

Verschärfte Sicherheits- und Compliance-Standards erfordern Echtzeit-Überwachung

Die OSHA-Aktualisierung 2025 zur ordnungsgemäßen Passform von PSA und bevorstehende Hitzestressregeln verpflichten zur kontinuierlichen Überwachung auf Projektbaustellen. Als Reaktion darauf setzen Auftragnehmer IoT-Sensoren ein, die Umgebungsgrenzwerte und biometrische Daten der Arbeitnehmer erfassen und prüffähige Datensätze generieren, die Regulierungsbehörden und Versicherern genügen. Computer-Vision-Plattformen kennzeichnen unsicheres Verhalten in Echtzeit, und ISO 19650-6:2025 legt einen globalen Rahmen für den digitalen Austausch von Sicherheitsinformationen fest. Frühe Erkenntnisse zeigen reduzierte Unfallraten und eine schnellere Abarbeitung von Sicherheitsbeobachtungen, was die Technologie-ROI-Argumentation stärkt.

ESG-gebundene Finanzierung begünstigt digital nachverfolgbare Projekte

Finanzinstitute verankern nun Kohlenstoffverfolgungsklauseln in Kreditverträgen für den Bau, da die gebaute Umwelt für 37 % der globalen Emissionen verantwortlich ist. Digitale Zwillingsmodelle, die den eingebetteten Kohlenstoff in der Entwurfsphase quantifizieren, erschließen bevorzugte Zinssätze und verlagern die Technologieeinführung von einer operativen Entscheidung zu einer Voraussetzung für den Kapitalzugang. Bentleys Carbon-Analysis-Tool veranschaulicht diesen Trend, indem es die Materialauswahl hin zu kohlenstoffarmen Alternativen lenkt, ohne Kostenüberschreitungen zu verursachen. Die Transparenz des ESG-Scorings steuert damit Angebotsauswertungen und verengt Finanzierungsspreads.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe anfängliche Hardware- und Softwarekosten | -2.1% | Global, höhere Hürden in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an branchenweiten Datenstandards und Interoperabilität | -1.8% | Globale Fragmentierung über regionale Standards hinweg | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen auf vernetzten Baustellen | -1.6% | Nordamerika und Europa als Kernmärkte, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mangel an digital qualifizierten Arbeitskräften bei mittelständischen Auftragnehmern | -1.4% | Global, mit akutem Mangel in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Hardware- und Softwarekosten

Umfassende BIM-Suiten, Drohnen und IoT-Netzwerke erfordern Kapitalaufwendungen, die den Cashflow abhängiger Auftragnehmer belasten, insbesondere in Schwellenmärkten, wo Technologie-Leasing begrenzt ist. Obwohl Abonnementmodelle die Einstiegshürden senken, lösen wiederkehrende Ausgaben Zurückhaltung bei Unternehmen aus, die mit knappen Angebotsmargen arbeiten. In Indien dämpft günstige Arbeitskraft die Kosten-Nutzen-Wahrnehmung zusätzlich und verzögert die weitverbreitete Einführung des 3D-Drucks. Ein nachgewiesener Return on Investment bleibt entscheidend, um latente Nachfrage zu erschließen.

Mangel an branchenweiten Datenstandards und Interoperabilität

Bauunternehmen jonglieren im Median mit 11 unverbundenen Datenumgebungen, was Softwareausgaben erhöht und Kollaborationsvorteile untergräbt. ISO 19650 bietet einen einheitlichen Rahmen, doch divergierende regionale Umsetzungen erzeugen Kompatibilitätslücken bei multinationalen Projekten. Individuelle Integrationen beanspruchen IT-Budgets und führen Versionskontrollrisiken ein, die Produktivitätsgewinne schmälern, was Forderungen nach einer Beschleunigung offener Standards auslöst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ (Lösung) – BIM-Software verankert digitale Arbeitsabläufe

Das Teilsegment BIM-Software hielt im Jahr 2025 einen Marktanteil von 24,72 % am Markt für Bautechnologie und bestätigt damit seinen Status als Rückgrat kollaborativer Designumgebungen. Kontinuierliche Verbesserungen bei der Kollisionserkennung und der 4D-Terminplanung binden Stakeholder frühzeitig ein und schaffen BIM-Datensätze, die nachgelagerte Anwendungen über den gesamten Projektlebenszyklus hinweg speisen. Die dem Markt für Bautechnologie zugeschriebene Marktgröße für 3D-Druck und additives Bauen soll mit einer CAGR von 14,12 % wachsen, da materialwissenschaftliche Durchbrüche – wie graphenverstärkter Beton mit 31 % geringeren Emissionen – strukturelle Anwendungsfälle erweitern. Anwendungen für Virtuelle und Erweiterte Realität verbreiten sich für Sicherheitsschulungen, wobei von der OSHA finanzierte VR-Module die Wissensspeicherung zu Absturzgefahren verbessern – ein entscheidender Kennwert für Versicherer.

Projektmanagementplattformen profitieren von verteilten Teams, die Cloud-Zugänglichkeit benötigen, während sich die Robotik von Pilotprojekten zu skalierten Einsätzen in Solar-, Tunnel- und Tiefbauumgebungen entwickelt. Künstliche Intelligenz gewinnt über die Aufgabenautomatisierung hinaus an Dynamik hin zu generativen Designwerkzeugen, die innerhalb von Minuten Tausende von Layoutvarianten bewerten – eine Fähigkeit, die kürzlich in Bentleys Planungssuite für Tiefbaustandorte kommerzialisiert wurde. Digitale Zwillinge entwickeln sich von einer Neuheit zum Betriebsstandard und gleichen Wartungsprogramme mit Echtzeit-Sensorfeeds für ein vorausschauendes Asset-Management ab.

Nach Projektlebenszyklusphase – Vorbauphasen entwickeln sich zum Wachstumsmotor

Die Bauausführung entfiel im Jahr 2025 mit 39,65 % auf den größten Anteil, da Auftragnehmer Feldarbeitsabläufe mit Drohnen und tragbaren Sensoren digitalisierten. Dennoch verzeichnen Vorbauphasen die höchste CAGR von 14,38 %, da die Optimierung in frühen Phasen kaskadierende Einsparungen während der Bau- und Betriebsphasen erzeugt. Verbindliche BIM-Einreichungen für die Baugenehmigung erzwingen digitale Modellierung vor dem Spatenstich und konzentrieren Technologieinvestitionen beim Design-Freeze. In OpenSite+ eingebettete generative Designfähigkeiten beschleunigen das Szenario-Testing, verkürzen Planungsfenster und stabilisieren Budgets.

Betrieb und Instandhaltung nach der Bauphase, derzeit kleiner, gewinnt an Bedeutung, da Eigentümer digitale Zwillinge für die Lebenszyklusleistungsüberwachung nutzen. Südkoreas Tunnelüberwachungsbeispiel veranschaulicht, wie die Integration von IoT-Sensoren mit BIM proaktive Wartungsauslöser liefert, die Ausfallzeiten reduzieren. Da sich leistungsbasierte Verträge ausbreiten, schaffen digitale Zwillinge wiederkehrende Einnahmen für Softwareanbieter über den Projektabschluss hinaus.

Nach Endnutzer – Infrastrukturauftragnehmer führen bei der Einführung

Infrastruktur- und Tiefbauunternehmen beherrschten im Jahr 2025 29,08 % der Marktgröße für Bautechnologie aufgrund staatlicher Konjunkturprogramme und der Komplexität von Megaprojekten. Halbautonome Maschinen, die von Brasiliens Construtora Barbosa Mello eingesetzt werden, unterstreichen Sicherheitsgewinne in Hochrisikozonen. Die prognostizierte CAGR des Segments von 14,64 % spiegelt steigende globale Infrastrukturpipelines wider, die mit Klimaresilienz und Mobilitätsverbesserungen verbunden sind. Gewerbliche und institutionelle Bauherren integrieren Cloud-Kollaboration zur Verwaltung mehrerer Subunternehmer, während Wohnungsbauträger Vorfertigung und modulare Ansätze einsetzen, um Zykluszeiten unter dem Druck der Wohnraumversorgung zu verkürzen.

Öffentliche Auftraggeber institutionalisieren BIM- und Digital-Twin-Standards in Beschaffungsdokumenten und treiben Technologie durch Lieferketten. Immobilienentwickler nutzen ESG-konforme Baunachweise, um Bewertungsprämien zu erzielen. Fachhandwerksunternehmen, obwohl ressourcenbeschränkt, übernehmen Equipment-as-a-Service-Modelle, die den Zugang zu fortschrittlichen Werkzeugen demokratisieren.

Geografische Analyse

Asien-Pazifik beherrschte im Jahr 2025 einen Anteil von 33,25 % am Markt für Bautechnologie und ist auf dem Weg zu einer CAGR von 14,31 % bis 2031. Chinas Segment für vorgefertigte Gebäude verankert die regionale Dominanz und steht im Einklang mit den nationalen Zielen zur Kohlenstoffneutralität. Indiens Infrastrukturambitionen – 20 Millionen neue Wohnungen und Hochgeschwindigkeitskorridore – schaffen trotz der frühen BIM-Einführungsphase eine beträchtliche Wachstumsbahn. Japans risikoaverse Auftragnehmer erwägen digitale Werkzeuge, um dem Fachkräftemangel und staatlichen Anreizen zur Produktivitätssteigerung zu begegnen.

Nordamerika profitiert von systemischen Mandaten zur digitalen Lieferung, wie Pennsylvanias 3D-first-Infrastrukturrichtlinie, die einen landesweiten Präzedenzfall für modellbasierte Projektdokumentation setzt. Ausgereifte Risikokapital-Ökosysteme beschleunigen Startup-Innovationen in den Bereichen KI und Robotikintegration, während klar definierte Sicherheitsvorschriften die Nachfrage nach Überwachungstechnologien ankurbeln.

Europa treibt die Standardisierung durch ISO und Gesetzgebung zur Offenlegung des eingebetteten Kohlenstoffs voran und positioniert die Region als Drehscheibe für kohlenstoffarme Materialverfolgungslösungen. Polens MacroBIM-Initiative ergänzt die frühe BIM-Vorreiterrolle des Vereinigten Königreichs und schafft Vorlagen, die weltweit exportiert werden. Der Nahe Osten und Afrika bieten aufstrebende Chancen, verankert durch Dubais BIM-Genehmigungsanforderung und Saudi-Arabiens Vision-2030-Megaprojekte, die digitale Leistungskriterien einbetten. Diese Märkte überspringen Altsysteme, da Greenfield-Entwicklungen von Anfang an integrierte Plattformen übernehmen.

Wettbewerbslandschaft

Der Markt für Bautechnologie weist eine moderate Fragmentierung auf, bei der führende Software-Ökosysteme mit spezialisierten Nischenanbietern koexistieren. Autodesk nutzt sein Design-Erbe, um nach der Übernahme von Payapps Kosten- und Zahlungsmodule zu integrieren, während Trimble die Feldrobotik durch Partnerschaften und datenreiche Geräteflotten ausbaut. Hexagons Kauf von Voyansi für 14 Millionen EUR (16,38 Millionen USD) verbessert BIM-Dienstleistungen und signalisiert eine Strategie zur Verbindung von Beratung und Software.[5]Quelle: Hexagon, „Hexagon übernimmt Voyansi”, hexagon.com

Bentley Systems differenziert sich durch KI-Integration und berichtete im vierten Quartal 2024 Umsätze von 349,8 Millionen USD sowie ein projiziertes Wachstum für 2025 auf der Grundlage der Nachfrage nach digitalen Infrastrukturzwillingen. Procore überschreitet 1 Milliarde USD an jährlich wiederkehrenden Umsätzen mit einer Bruttobindungsrate von 94 %, was die Anziehungskraft von Cloud-Kollaboration für mittelständische Auftragnehmer unterstreicht. WakeCap und Buildots zielen auf IoT- bzw. Computer-Vision-Nischen ab und bieten modulare Lösungen, die sich in breitere Ökosysteme integrieren.

Strategische Partnerschaften intensivieren sich, da Hardwareanbieter Sensoren direkt in Maschinen integrieren und so sofort einsatzbereite Datenflüsse in Projekt-Dashboards ermöglichen. Chancen im weißen Bereich verbleiben bei Blockchain-gestützten Smart Contracts und KI-erweiterten Exoskeletten, die Arbeitssicherheit mit Produktivität verbinden. Die Wettbewerbsdifferenzierung dreht sich damit um Interoperabilität und datengestützte Erkenntnisse statt um eigenständige Funktionssets.

Marktführer im Bereich Bautechnologie

Autodesk, Inc.

Trimble Inc.

Procore Technologies, Inc.

Bentley Systems, Incorporated

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Bentley Systems verzeichnete im vierten Quartal 2024 einen Umsatz von 349,8 Millionen USD, ein Plus von 12,6 %, und prognostizierte für 2025 einen Umsatz von bis zu 1,49 Milliarden USD auf der Grundlage des Digital-Twin-Momentums.

- Januar 2025: Quikrete Holdings stimmte der Übernahme von Summit Materials für 11,5 Milliarden USD einschließlich Schulden zu und konsolidierte damit Portfolios aus Zuschlagstoffen, Zement und Transportbeton.

- Oktober 2024: Bentley lancierte generative KI-Funktionen von OpenSite+ und Carbon-Analysis-Fähigkeiten für automatisiertes Standortdesign und Echtzeit-Bewertung des eingebetteten Kohlenstoffs.

- Juli 2024: WakeCap übernahm Crews by Core und eröffnete ein Forschungs- und Entwicklungszentrum im Silicon Valley, um KI-gestützte Baustellenanalysen zu verbessern.

Umfang des globalen Berichts über den Markt für Bautechnologie

Bautechnologie umfasst modernste Werkzeuge, Geräte und Methoden, die im Bausektor eingesetzt werden, um Effizienz, Sicherheit und Nachhaltigkeit zu steigern. Dieser Bereich umfasst vielfältige Lösungen, darunter 3D-Druck, Drohnen, Erweiterte Realität und automatisierte Maschinen, die alle darauf abzielen, Vorbauphasen zu stärken und die Qualität der produzierten Baumaterialien zu verbessern. Die Studie verfolgt die Umsätze, die durch den Verkauf von Lösungen und Dienstleistungen verschiedener Marktanbieter erzielt werden. Die Studie verfolgt auch die zugrunde liegenden Wachstumstrends und makroökonomischen Auswirkungen auf den Markt.

Der Markt für Bautechnologie ist segmentiert nach Typ (Lösungen [Virtuelle und Erweiterte Realität, Künstliche Intelligenz, 3D-Druck, Building Information Modeling (BIM)-Software, automatisierte Datenerfassung und prädiktive Analytik, Drohnen, Robotik, Projektmanagementsoftware, Wearables, sonstige Typen (Digitaler Zwilling, nachhaltige Technologie, Blockchain-Technologie, 4D-Simulation usw.)] und Dienstleistungen) und Geografie (Nordamerika, Europa, Asien, Australien und Neuseeland, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen | Virtuelle und Erweiterte Realität |

| Building Information Modeling (BIM)-Software | |

| Projektmanagement- und Kollaborationsplattformen | |

| Drohnen und unbemannte Luftfahrzeuge | |

| Robotik und autonome Geräte | |

| 3D-Druck und additives Bauen | |

| Künstliche Intelligenz und maschinelles Lernen | |

| Automatisierte Datenerfassung und prädiktive Analytik | |

| Wearables und Exoskelette | |

| Digitaler Zwilling und 4D/5D-Simulation | |

| Nachhaltige und umweltfreundliche Bautechnologie | |

| Blockchain für Lieferkette und Zahlungen | |

| Dienstleistungen | Beratung und Integration |

| Managed Services | |

| Schulung und Support |

| Vorbauphasen (Planung und Ingenieurwesen) |

| Bauausführung |

| Nachbauphase (Betrieb und Instandhaltung) |

| Wohnungsbauunternehmen |

| Gewerbliche und institutionelle Bauherren |

| Infrastruktur- und Tiefbauunternehmen |

| Fachhandwerksunternehmen |

| Öffentliche Auftraggeber und staatliche Eigentümer |

| Immobilienentwickler |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Typ | Lösungen | Virtuelle und Erweiterte Realität | |

| Building Information Modeling (BIM)-Software | |||

| Projektmanagement- und Kollaborationsplattformen | |||

| Drohnen und unbemannte Luftfahrzeuge | |||

| Robotik und autonome Geräte | |||

| 3D-Druck und additives Bauen | |||

| Künstliche Intelligenz und maschinelles Lernen | |||

| Automatisierte Datenerfassung und prädiktive Analytik | |||

| Wearables und Exoskelette | |||

| Digitaler Zwilling und 4D/5D-Simulation | |||

| Nachhaltige und umweltfreundliche Bautechnologie | |||

| Blockchain für Lieferkette und Zahlungen | |||

| Dienstleistungen | Beratung und Integration | ||

| Managed Services | |||

| Schulung und Support | |||

| Nach Projektlebenszyklusphase | Vorbauphasen (Planung und Ingenieurwesen) | ||

| Bauausführung | |||

| Nachbauphase (Betrieb und Instandhaltung) | |||

| Nach Endnutzer | Wohnungsbauunternehmen | ||

| Gewerbliche und institutionelle Bauherren | |||

| Infrastruktur- und Tiefbauunternehmen | |||

| Fachhandwerksunternehmen | |||

| Öffentliche Auftraggeber und staatliche Eigentümer | |||

| Immobilienentwickler | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bautechnologie im Jahr 2026?

Die Marktgröße für Bautechnologie erreichte im Jahr 2026 6,37 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für Bautechnologie bis 2031?

Der Markt soll von 2026 bis 2031 mit einer CAGR von 12,58 % wachsen.

Welcher Lösungstyp hält den höchsten Marktanteil im Bereich Bautechnologie?

BIM-Software führt mit einem Anteil von 24,72 % im Jahr 2025.

Welches Endnutzersegment wächst am schnellsten?

Infrastruktur- und Tiefbauunternehmen verzeichnen mit einer CAGR von 14,64 % das höchste Wachstum.

Seite zuletzt aktualisiert am: