Marktgröße und Marktanteil der IoT-Sicherheit in Lateinamerika

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

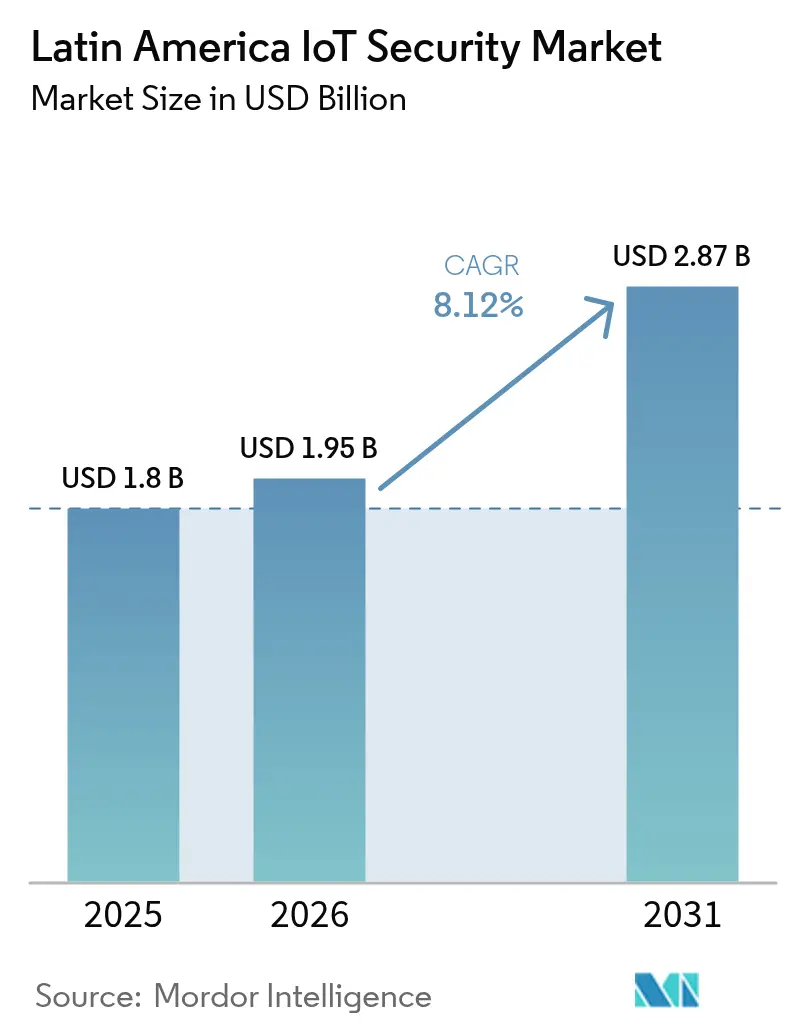

| Marktgröße im Basisjahr (2025) | 1.8 Milliarden US-Dollar |

| Marktgröße (2026) | 1.95 Milliarden US-Dollar |

| Marktgröße (2031) | 2.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des IoT-Sicherheitsmarkts in Lateinamerika von Mordor Intelligence

Die Marktgröße für IoT-Sicherheit in Lateinamerika wird im Jahr 2026 auf 1,95 Milliarden USD geschätzt, ausgehend von einem Wert von 1,8 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 2,87 Milliarden USD, was einem Wachstum von 8,12 % CAGR über den Zeitraum 2026–2031 entspricht. Der Ausbau von Smart-City-Überwachungsprogrammen in Brasilien, verbindliche Zero-Trust-Vorschriften für kritische Infrastrukturen in Chile und der rasche 5G-Ausbau in Mexiko treiben die Ausgaben für den Schutz vernetzter Geräte voran. Die Investitionen beschleunigen sich, da Unternehmen mit rekordverdächtigen Datenschutzverletzungen im Gesundheitswesen konfrontiert sind, die im Jahr 2024 182,4 Millionen Menschen betrafen, während Halbleiterengpässe und fragmentierte Datenschutzgesetze die kurzfristige Bereitstellungsgeschwindigkeit dämpfen. Steigende NB-IoT-Netzwerkhärtungsverträge, die von Mobilfunkbetreibern abgeschlossen werden, spiegeln eine strategische Verlagerung hin zu gebündelten Sicherheitsdiensten wider, die Konnektivitäts-Upgrades monetarisieren. Regionale Hersteller erhöhen auch cloudbasierte Bedrohungserkennungsabonnements, um den eingeschränkten Zugang zu Kryptochips zu kompensieren, die für die Verschlüsselung auf Hardwareebene erforderlich sind.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie führte Brasilien im Jahr 2025 mit einem Umsatzanteil von 40,62 %; Mexiko wird voraussichtlich bis 2031 mit einer CAGR von 9,78 % wachsen.

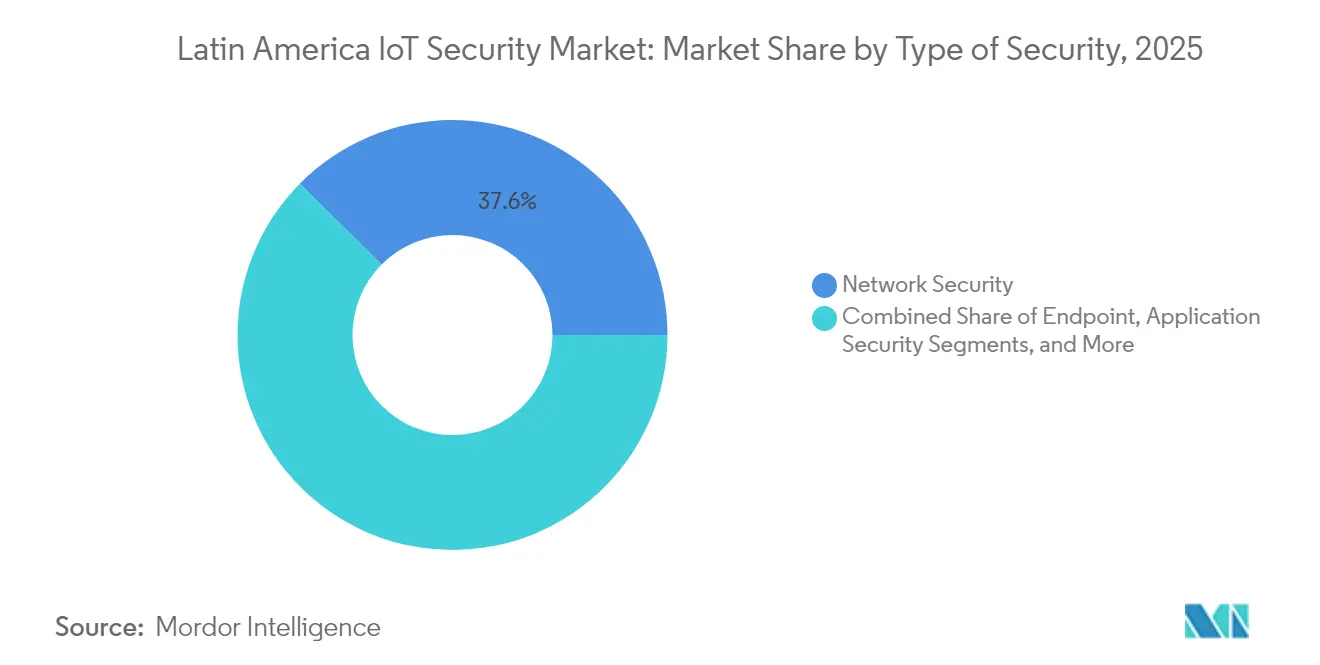

- Nach Art der Sicherheit hielt Netzwerksicherheit im Jahr 2025 einen Anteil von 37,57 % am IoT-Sicherheitsmarkt in Lateinamerika, während Cloud-Sicherheit bis 2031 eine CAGR von 11,05 % anstrebt.

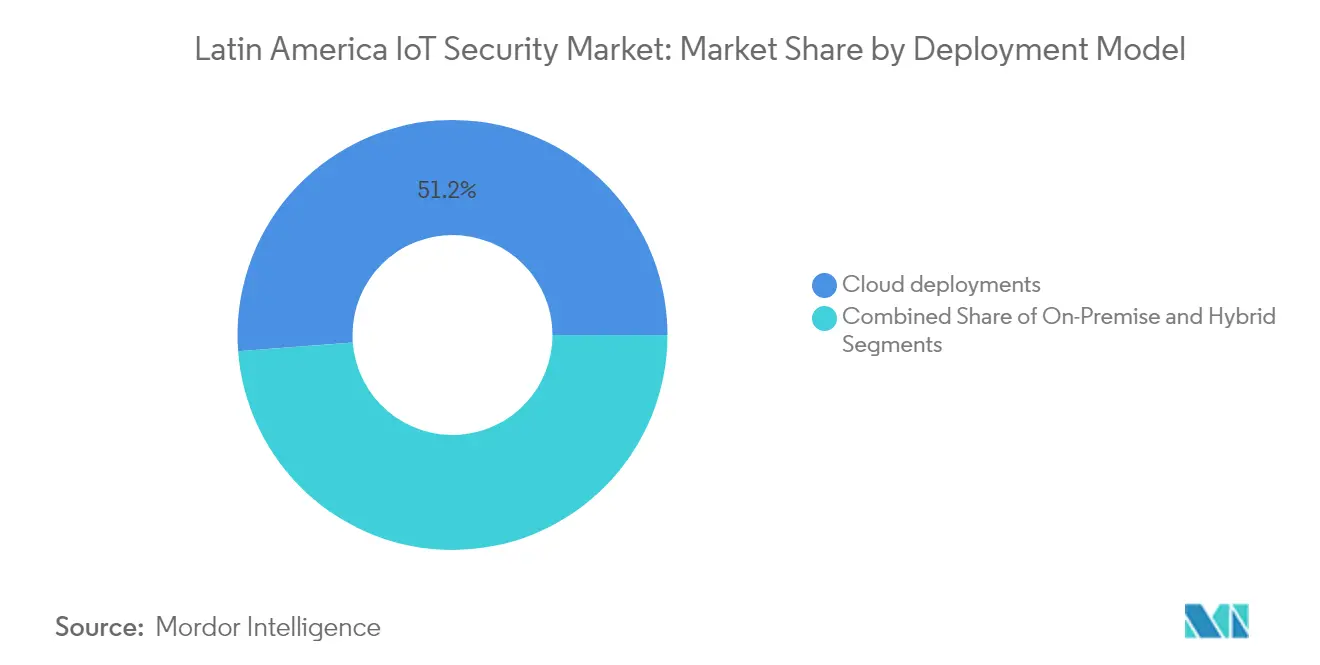

- Nach Bereitstellungsmodell erfasste die Cloud im Jahr 2025 51,20 % der Marktgröße für IoT-Sicherheit in Lateinamerika und wächst bis 2031 mit einer CAGR von 12,06 %.

- Nach Endnutzer entfiel auf die Fertigung im Jahr 2025 ein Umsatzanteil von 25,58 %; das Gesundheitswesen wächst bis 2031 mit einer CAGR von 12,92 %.

- Nach Lösung hielt das Identitäts- und Zugriffsmanagement im Jahr 2025 einen Anteil von 23,68 %, während Sicherheits- und Schwachstellenmanagement bis 2031 eine CAGR von 12,28 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des IoT-Sicherheitsmarkts in Lateinamerika

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ausbau von Smart-Surveillance-Städten (Brasilien PAC 4.0) | +1.8% | Brasilien, mit Ausstrahlungseffekten auf städtische Zentren in ganz Lateinamerika | Mittelfristig (2–4 Jahre) |

| Upselling zur NB-IoT-Netzwerkhärtung durch Telekommunikationsunternehmen | +1.2% | Global, mit frühen Gewinnen in Mexiko, Kolumbien, Chile | Kurzfristig (≤ 2 Jahre) |

| Zero-Trust-Mandat im chilenischen Gesetz zur kritischen Infrastruktur | +0.9% | Chile, mit regulatorischem Einfluss auf ganz Lateinamerika | Langfristig (≥ 4 Jahre) |

| IoT-Versicherungsprämienrabatte | +0.7% | Kernmärkte Brasilien, Mexiko, Kolumbien | Mittelfristig (2–4 Jahre) |

| Open-Source-SBOM-Werkzeuge in Edge-Linux | +0.5% | Global, mit technischer Einführung in Brasilien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Smart-Surveillance-Städten (Brasilien PAC 4.0)

Brasiliens PAC-4.0-Programm verpflichtet Kommunen, Videosensoren und Datenseen mit starker Verschlüsselung, Mikrosegmentierung und KI-gesteuerter Anomalieerkennung zu schützen. Städtische Beschaffungsvorhaben verweisen auf internationale Standards und veranlassen Anbieter, Geräte für die ISO/IEC-27001-Konformität zu zertifizieren. Benachbarte Hauptstädte übernehmen Beschaffungsvorlagen und vergrößern die adressierbare Basis für Endpunkt- und Netzwerkzugriffskontrollen. Integratoren berichten, dass Überwachungsverträge zentralisierte Sicherheitsoperations-Dashboards vorschreiben, die OT- und IT-Ereignisse in Echtzeit korrelieren können. Die Anforderung nach manipulationssicheren Prüfpfaden treibt auch die Nachfrage nach sicheren Hardwaremodulen an, die aufgrund globaler Kryptochip-Engpässe nach wie vor knapp sind.[1]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Going Digital in Brazil," oecd.org

Upselling zur NB-IoT-Netzwerkhärtung durch Telekommunikationsunternehmen

Mobilfunkbetreiber bündeln nun Betrugspräventions-APIs, sicheres Bootstrapping und SIM-Ebenen-Verschlüsselung mit jeder NB-IoT-Leitungsaktivierung und verwandeln Konnektivität in einen sicherheitserweiterten Dienst. Mexikos vier Netzbetreiber stellten 2024 gemeinsam Open-Gateway-Sicherheits-APIs vor, und frühe Anwenderbanken nutzen diese Werkzeuge, um SIM-Swap-Betrugsvorfälle zweistellig zu reduzieren. Ähnliche Angebote erscheinen in Kolumbien und Chile, wenn eigenständige 5G-Kerne in Betrieb gehen. Vertragsbedingungen bündeln zunehmend KI-basierte Bedrohungsbewertungsmaschinen, die den Signalisierungsverkehr analysieren, um die Bildung von Botnetzen zu blockieren. Für Betreiber steigern diese Dienste den durchschnittlichen Umsatz pro Nutzer und binden Unternehmenskunden für mehrjährige Zeiträume.

Zero-Trust-Mandat im chilenischen Gesetz zur kritischen Infrastruktur

Chiles Gesetz von 2025 verpflichtet Strom-, Wasser- und Hafenbetreiber, jede Geräteanfrage zu authentifizieren und jede Transaktion mindestens fünf Jahre lang zu protokollieren. Das Gesetz löst Nachrüstprojekte in benachbarten Märkten aus, in denen multinationale Versorgungsunternehmen ihre Richtlinien über alle Betriebe hinweg harmonisieren. Beratungsbudgets werden für die Einführung von Identitäts-Governance, Vaults für privilegierten Zugriff und Mikrosegmentierungs-Gateways erweitert, die OT- und IT-Domänen trennen. Anbieter, die Referenzarchitekturen anbieten, die mit NIST SP 800-207 übereinstimmen, sichern sich frühe Design-Win-Vorteile.

IoT-Versicherungsprämienrabatte

Versicherer nutzen nun automatisierte Cyber-Gesundheitsberichte zur Kalibrierung der Policenpreise. SentinelOnes WatchTower-Dienst bewertet Firmware-Patch-Niveaus, Angriffsflächen-Exposition und Bedrohungsreaktionszeiten, sodass Versicherer Unternehmen, die Basiswerte übertreffen, mit Prämienreduzierungen belohnen können. Finanzvorstände nutzen diese Einsparungen, um schrittweise Sicherheitsbudgets zu rechtfertigen, was einen positiven Kreislauf kontinuierlicher Verbesserung schafft. Branchenanalysten stellen fest, dass vergünstigte Policen die Inanspruchnahme von verwalteten Erkennungs- und Reaktionsdiensten bei kleinen und mittelständischen Unternehmen stimulieren, denen es bisher an dediziertem Sicherheitspersonal mangelte. Im Laufe der Zeit informieren versicherungsmathematische Datensätze, die durch diese Programme generiert werden, evidenzbasierte ROI-Kennzahlen für Sicherheitsinvestitionen.

Analyse der Hemmnisswirkung*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kryptochip-Versorgungsengpass (Verlagerung der Halbleiterfertigung zu KI) | -1.50% | Global, mit akuten Auswirkungen auf die Fertigung in Brasilien und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Datenschutzregime in Lateinamerika | -0.80% | Regional, mit Compliance-Komplexität in Brasilien, Argentinien, Chile | Langfristig (≥ 4 Jahre) |

| Ältere 3G-Geräte mit nicht patchbarer Firmware | -0.60% | Regional, konzentriert in ländlichen Gebieten in ganz Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kryptochip-Versorgungsengpass (Verlagerung der Halbleiterfertigung zu KI)

Halbleiterfabriken leiten Kapazitäten auf hochmargige KI-Beschleuniger um und begrenzen so die Lieferungen sicherer Elemente, die IoT-Anmeldedaten auf Hardwareebene schützen. Gerätehersteller sehen sich mit Lieferzeiten von mehr als 40 Wochen konfrontiert, was viele dazu zwingt, Platinen mit ausschließlich softwarebasierter Schlüsselspeicherung auszuliefern, die Angreifer umgehen können. Preiserhöhungen von bis zu 70 % für Trusted-Platform-Module erhöhen die Stücklistenkosten und drücken die Margen lokaler OEMs, die kommunale Projekte beliefern. Einige Käufer verschieben Rollouts, bis sich die Versorgung stabilisiert, was zu einer langsameren Umsatzrealisierung bei der Endpunktsicherheit für Anbieter führt. Regierungen erwägen vorübergehende Einfuhrzollbefreiungen, um eine schnelle Beschaffung aus alternativen Regionen zu fördern.

Fragmentierte Datenschutzregime in Lateinamerika

Brasiliens LGPD, Argentiniens PDP und Chiles Entwurf eines Datenschutzgesetzes unterscheiden sich hinsichtlich der Fristen für Datenschutzverletzungsmeldungen und der Regeln für grenzüberschreitende Datenübertragungen. Multinationale Unternehmen unterhalten daher separate Datensouveränitätszonen, was die Protokollierungsinfrastruktur und Compliance-Audits verdoppelt. Rechtliche Unsicherheit verlängert Beschaffungszyklen, da Käufer darauf bestehen, dass Anbieter Lokalisierungskontrollen nachweisen. Compliance-Aufwände absorbieren Sicherheitsbudgets, die andernfalls für Bedrohungssuche oder Positionsmanagementprojekte eingesetzt werden könnten. Regionale Standardisierungsgespräche haben noch keine harmonisierten Leitlinien hervorgebracht, was auf anhaltende Komplexität bis zum Ende des Jahrzehnts hindeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art der Sicherheit: Netzwerkdominanz inmitten der Cloud-Beschleunigung

Netzwerksicherheit erzielte im Jahr 2025 einen Umsatz von 676,3 Millionen USD, was 37,57 % des Marktanteils für IoT-Sicherheit in Lateinamerika entspricht, da Perimeter-Firewalls und sichere Gateways grundlegende Schutzmaßnahmen für wachsende Geräteflotten blieben. Das Cloud-Sicherheitssegment soll bis 2031 492 Millionen USD hinzugewinnen und mit einer CAGR von 11,05 % wachsen, da Unternehmen Workloads migrieren und auf Richtlinienkonsistenz über Multi-Cloud-Mandanten hinweg bestehen. Hybride Arbeitsmodelle treiben auch die Nachfrage nach Zero-Trust-Netzwerkzugangslösungen an, die lokale und SaaS-Kontrollen kombinieren.

Cloud-native Plattformen bündeln nun Positionsmanagement, Laufzeitschutz und Scannen von Software-Stücklisten in einem Abonnement, was die Werkzeugvielfalt reduziert. Microsofts Firmware-Analyse-Vorschau unterstreicht eine Verlagerung hin zu tiefer Code-Sichtbarkeit, die Geräte-, Netzwerk- und Cloud-Ebenen umfasst. Da diese konvergierten Angebote reifen, erwarten Analysten eine Neuausrichtung des IoT-Sicherheitsmarkts in Lateinamerika, wobei Netzwerkgeräte weiterhin in Brownfield-Industriestandorten verkauft werden, wo die Cloud-Reichweite begrenzt bleibt.

Nach Lösungen: IAM-Führung durch SVM-Innovation herausgefordert

Werkzeuge für Identitäts- und Zugriffsmanagement buchten im Jahr 2025 426,3 Millionen USD, was einem Beitrag von 23,68 % zur Marktgröße für IoT-Sicherheit in Lateinamerika entspricht. Sie bilden das Authentifizierungs-Rückgrat für Millionen von Sensoren, die sich mit Unternehmens-Clouds verbinden. Sicherheits- und Schwachstellenmanagement wächst am schnellsten mit einer CAGR von 12,28 %, was den verstärkten Fokus auf Vorstandsebene auf kontinuierliche Expositionsbewertung nach hochkarätigen Ransomware-Vorfällen widerspiegelt. Die automatisierte Erstellung von Software-Stücklisten wird zu einem Mainstream-Beschaffungskriterium und bringt Produkte in Einklang mit den bevorstehenden Anforderungen des EU-Gesetzes über Cyberresilienz.

Intrusion-Prevention-Systeme bleiben für Fertigungslinien relevant, die deterministische Latenz und sofortige Paketblockierung erfordern. Datenverlustschutz profitiert von regulatorischem Rückenwind im Gesundheitswesen, wo Verstöße gegen elektronische Patientenakten hohe Bußgelder nach sich ziehen. Konsolidierte Bedrohungsmanagement-Pakete gewinnen bei mittelständischen Unternehmen an Bedeutung, die keine spezialisierten Teams für jede Schutzebene besetzen können. Anbieter, die Telemetrie über diese Module hinweg integrieren, positionieren sich, um Cross-Selling-Umsatzströme zu erschließen, wenn sich Compliance-Verpflichtungen verschärfen.

Nach Bereitstellungsmodell: Cloud-Überlegenheit stärkt das Wachstum

Cloud-Bereitstellungen beherrschten im Jahr 2025 51,20 % der Marktgröße für IoT-Sicherheit in Lateinamerika und verzeichnen mit einer CAGR von 12,06 % das höchste Wachstum, was die breite Akzeptanz verwalteter Sicherheitsupdates signalisiert, die über mandantenfähige Plattformen bereitgestellt werden. Abonnementmodelle ermöglichen es Käufern, Kapitalausgaben zu umgehen und gleichzeitig von globalen Bedrohungserkennungs-Feeds zu profitieren. On-Premises-Installationen bleiben in Verteidigungs- und kritischen Infrastrukturumgebungen bestehen, wo Datensouveränität oder deterministische Latenz nicht verhandelbar ist.

Hybride Architekturen gewinnen in regulierten Branchen an Dynamik, die Archive und unkritische Workloads schrittweise in öffentliche Clouds verlagern, aber Echtzeit-Steuerungsschleifen lokal halten. Anbieter bedienen diese Bedürfnisse mit Kubernetes-basierten Sicherheits-Stacks, die auf Edge-Clustern bereitgestellt werden können und sich mit zentralen Analysen synchronisieren. Compliance-Dashboards zeigen nun einheitliche Risikobewertungen über Cloud- und On-Premises-Knoten hinweg an, was die Prüfungsvorbereitung erleichtert. Solche Fähigkeiten unterstützen den anhaltenden Cloud-zentrierten Schwung, auch wenn Hardware-Versorgungsengpässe das Onboarding neuer Geräte vorübergehend verlangsamen.

Nach Endnutzer: Fertigungsbasis steht vor Disruption durch das Gesundheitswesen

Fertigungsanlagen machten im Jahr 2025 460,5 Millionen USD und 25,58 % des IoT-Sicherheitsmarkts in Lateinamerika aus und schützen speicherprogrammierbare Steuerungen und Roboterzellen vor Betriebsunterbrechungen. Dennoch erzielen Krankenhäuser und Kliniken die schnellsten künftigen Zuwächse, wobei der Gesundheitssektor bis 2031 eine CAGR von 12,92 % anstrebt, da Schwachstellen bei Medizingeräten Patientensicherheitsrisiken aufdecken. Mehr als die Hälfte der mit Krankenhäusern verbundenen Anlagen weist ausnutzbare Schwachstellen auf, was Vorstände dazu veranlasst, dedizierte OT-Sicherheitsbudgets einzuplanen. Versorgungsunternehmen halten eine stetige Laufrate für den Schutz von Netzrandknoten aufrecht, während BFSI-Institutionen in Tokenisierung und Transaktionsintegritätsdienste für Echtzeitzahlungen investieren.

Einzelhändler setzen auf sichere Point-of-Sale-Gateways, die Malware-Resistenz mit Standortanalysen kombinieren. Die staatliche Nachfrage wächst durch den Ausbau von Kameras für die öffentliche Sicherheit und vernetzte Straßenbeleuchtungsprojekte, die im PAC-4.0-Konzept Brasiliens verankert sind. Auch Landwirtschafts- und Transportunternehmen nehmen an Pilotprogrammen für sichere Telemetrie teil, was auf ungenutztes vertikales Potenzial hindeutet, sobald Konnektivität über erdnahe Umlaufbahn erschwinglich wird.

Geografische Analyse

Brasilien behielt im Jahr 2025 einen Umsatzanteil von 40,62 %, angetrieben durch seinen nationalen IoT-Plan und PAC-4.0-Projekte, die fortschrittliche Kryptografie für kommunale Kamerafeeds vorschreiben. Das Land erlitt auch 19 % der regionalen Cybervorfälle, was kontinuierliche Upgrades bei der SOC-Automatisierung und Endpunkterkennungs-Pipelines veranlasst. Groß angelegte Smart-Factory-Pilotprojekte in Automobil- und Agrarverarbeitungsclustern stimulieren die Einführung von Secure-Boot-Mikrocontrollern trotz anhaltender Komponentenengpässe.

Mexiko ist der am schnellsten wachsende Markt mit einer CAGR von 9,78 % bis 2031. Staatliche Mittelzuweisungen von 1,2 Milliarden USD für nationale Cybersicherheitsprogramme beschleunigen 5G-fähige Smart-Manufacturing-Korridore entlang der US-Grenze. Die Open-Gateway-APIs der vier Mobilfunkbetreiber fördern ein Ökosystem von Fintech- und E-Commerce-Entwicklern, die standardmäßig SIM-Ebenen-Betrugserkennung einbetten. Cloud-Sicherheitsabonnements wachsen stark unter lokalen Banken, die Echtzeitzahlungen und Kundendatenseen schützen wollen.

Argentinien, Kolumbien, Chile und Peru bilden gemeinsam eine Ebene aufkommender Nachfrage. Kolumbiens Cybersicherheitsumsätze wuchsen im Jahr 2024 um 14,70 %, angetrieben durch KI-gestützte Bedrohungssuche für Ölpipeline-Telemetrie und Smart-Office-Campusse. Chiles Zero-Trust-Gesetz bringt Nischenintegratoren hervor, die sich auf Architekturen zur kontinuierlichen Überprüfung spezialisieren, während Argentiniens Cloud-First-Programm für digitale Regierung den Absatz hybrider Bereitstellungen ankurbelt. Peru erprobt sichere Smart-Meter-Netzwerke in Lima, die sich auf andine Versorgungsunternehmen ausweiten könnten. Gemeinsam diversifizieren diese Märkte die Anbietereinnahmen und dämpfen das Abwärtsrisiko durch Verlangsamungen in einzelnen Ländern.

Wettbewerbslandschaft

Der IoT-Sicherheitsmarkt in Lateinamerika bleibt mäßig fragmentiert. Globale Cybersicherheits-Suiten, regionale Telekommunikationsunternehmen und auf IoT spezialisierte Nischen-Start-ups beanspruchen alle bedeutende Anteile. Telefónica Tech, das elf Jahre in Folge als Gartner-Leader für verwaltete IoT-Konnektivitätsdienste anerkannt wurde, nutzt Glasfaser- und LTE-Backbones, um Geräteverwaltung, SIM-Bereitstellung und Bedrohungsüberwachung unter einer Rechnung zu bündeln.

Cloud-Hyperscaler betten Firmware-Analyse- und Edge-Sicherheits-Add-ons ein, die die Kundenbindung vertiefen. Microsofts öffentliche Vorschau des Firmware-Scanners erweitert die Azure-Defender-Abdeckung bis auf die Binärebene und signalisiert die Absicht der Plattformanbieter, den gesamten Sicherheits-Stack zu besitzen. Unterdessen geben Geräteanbieter wie Zyxel häufige Firmware-Hinweise und Over-the-Air-Patch-Werkzeuge heraus, um das Vertrauen bei Breitbandanbietern zu erhalten. [4]Zyxel, "Sicherheitshinweis zu Befehlsinjektions- und unsicheren Standard-Anmeldedaten-Schwachstellen in bestimmten älteren DSL-CPE," zyxel.com

Von Private Equity unterstützte Konsolidatoren erwerben lateinamerikanische MSSPs, die wichtige Verträge mit dem öffentlichen Sektor halten. Gleichzeitig veröffentlichen Open-Source-Gemeinschaften leichtgewichtige Intrusion-Detection-Agenten, die für Mikrocontroller mit geringem Speicher optimiert sind, und fordern proprietäre Anbieter beim Preis heraus. KI-native Start-ups, die sich auf die Erstellung von Geräteverhaltens-Baselines konzentrieren, differenzieren sich durch unüberwachte Lerntechniken, die die Alarmmüdigkeit reduzieren. Der Preiswettbewerb verschärft sich in den Einstiegs-Cloud-Firewall-Segmenten, während Premium-Compliance-Pakete die Margenresilienz aufrechterhalten.

Marktführer im Bereich IoT-Sicherheit in Lateinamerika

Cisco Systems Inc.

IBM Corporation

Microsoft Corporation

Palo Alto Networks Inc.

Fortinet Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Telefónica berichtete, dass digitale Dienste einschließlich IoT und Cybersicherheit mehr als 40 % seines B2B-Umsatzes 2024 ausmachten, was einem zweistelligen Wachstum im Jahresvergleich entspricht.

- Januar 2025: Die Bundesbehörde für Kommunikation verabschiedete Regeln, die Telekommunikationsanbieter verpflichten, formelle Cybersicherheits- und Lieferketten-Risikomanagementpläne umzusetzen – ein Rahmen, der wahrscheinlich lateinamerikanische Regulierungsbehörden beeinflussen wird.

- Oktober 2024: CrowdStrike und Fortinet lancierten ein integriertes Angebot, das KI-native Endpunktverteidigung mit Firewalls der nächsten Generation kombiniert, um verteilte IoT-Umgebungen zu sichern.

- Juni 2024: TD SYNNEX gründete eine 250-köpfige Cybersicherheitspraxis, die lateinamerikanischen Partnern beim Entwurf und der Bereitstellung von IoT-Sicherheitslösungen helfen soll.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den lateinamerikanischen Markt für Internet-of-Things-Sicherheit als alle hardware-agnostischen und softwarebasierten Schutzmaßnahmen, Geräteauthentifizierung, sichere Gateways, Verschlüsselung, Datenverlustprävention und zugehörige Managed Services, die industrielle und kommerzielle vernetzte Endpunkte in Brasilien, Mexiko, Argentinien und der weiteren Region schützen.

Wir schließen bewusst rein konsumentenorientierte Smart-Home-Geräte ohne Geschäftskonnektivität sowie generische Unternehmens-Firewalls, die außerhalb eines IoT-Stacks eingesetzt werden, aus.

Segmentierungsübersicht

- Nach Art der Sicherheit

- Netzwerksicherheit

- Endpunktsicherheit

- Anwendungssicherheit

- Cloud-Sicherheit

- Sonstige

- Nach Lösungen

- Identitäts- und Zugriffsmanagement (IAM)

- Intrusion-Prevention-System (IPS)

- Datenverlustschutz (DLP)

- Unified Threat Management (UTM)

- Sicherheits- und Schwachstellenmanagement (SVM)

- Netzwerksicherheits-Forensik (NSF)

- Sonstige

- Nach Bereitstellungsmodell

- On-Premises

- Cloud

- Hybrid

- Nach Endnutzer

- Gesundheitswesen

- Fertigung

- Versorgungsunternehmen

- BFSI

- Einzelhandel

- Regierung

- Sonstige

- Nach Geografie

- Brasilien

- Mexiko

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Lateinamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen anschließend CISOs von Versorgungsunternehmen, Anlagenautomatisierungsmanager, Telekommunikationsintegratoren und regionale Politikexperten und erreichen dabei Befragte in São Paulo, Mexico City, Bogotá und Buenos Aires. Ihre Erkenntnisse klären den durchschnittlichen Ausgabenbetrag pro Endpunkt, Sicherheitsprobleme nach dem 5G-Rollout und realistische Adoptionsverzögerungen – Informationen, die die Desk-Research selten quantifiziert –, was uns ermöglicht, Penetrationsannahmen zu verfeinern und frühe Erkenntnisse einem Stresstest zu unterziehen.

Desk-Research

Unsere Analysten kartieren zunächst die Landschaft der vernetzten Geräte mithilfe frei zugänglicher Tier-1-Quellen wie der ITU-Reihe „Measuring Digital Development", UN-Comtrade-Versandcodes für Sensoren und Module, CEPALSTAT-Handelsdashboards sowie nationalen Cybersicherheitsbehörden-Advisories aus Brasilien und Mexiko. Finanzielle Signalprüfungen stützen sich auf öffentliche 10-Ks, IPO-Prospekte und regionale Telekommunikationseinreichungen, während die Nachrichtenauswertung über Dow Jones Factiva und Lieferanteninformationen auf D&B Hoovers zur Validierung von Anbieter-Footprints beiträgt. Diese Quellen liefern unter anderem Basisvolumina, Preisspannen und regulatorische Auslöser, stellen jedoch nur einen Teil des Beweispuzzles dar und sind nicht erschöpfend.

Marktgröße & Prognose

Ein hybrider Top-down-Aufbau beginnt mit dem regionalen Bestand vernetzter Geräte, der aus Importvolumina und mobilen M2M-Abonnements rekonstruiert wird und anschließend mit verifizierten Sicherheits-Attach-Raten und gemischten durchschnittlichen Verkaufspreisen multipliziert wird. Selektive Bottom-up-Prüfungen, Lieferantenumsatz-Rollups und Kanalpreisaudits kennzeichnen Ausreißer zur Anpassung. Wesentliche Modellierungsvariablen umfassen: 1) Basis industrieller vernetzter Geräte, 2) Anteil der Geräte, die der neuen brasilianischen LGPD-Compliance unterliegen, 3) 5G-Abonnentenwachstum, 4) durchschnittliche jährliche Sicherheitsausgaben pro Endpunkt und 5) Häufigkeit gemeldeter IoT-Sicherheitsverletzungen. Eine multivariate Regression, kreuzvalidiert gegen die dreijährige Häufigkeit von Sicherheitsverletzungen, projiziert die Gesamtwerte bis 2030; eine Szenarioanalyse puffert Währungsvolatilität und politische Veränderungen ab. Datenlücken, wie nicht gemeldete Graumarkt-Hardware, werden mithilfe gewichteter Proxys überbrückt, die aus Zolldaten und Expertenschätzungen abgeleitet werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der Veröffentlichung Anomaliescans, Varianzprüfungen anhand externer Makroindikatoren und einer zweistufigen Peer-Review unterzogen. Das Team von Mordor aktualisiert den Datensatz alle zwölf Monate, während wesentliche Ereignisse – große M&A-Transaktionen oder wegweisende Regulierungen – eine Zwischenaktualisierung auslösen, sodass Kunden stets eine frisch geprüfte Sichtweise erhalten.

Warum Mordors Basiswert für lateinamerikanische IoT-Sicherheit verlässlich ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätuniversen wählen, Konsumentengeräte uneinheitlich einbeziehen oder Modelle in unterschiedlichen Rhythmen aktualisieren.

Wesentliche Treiber von Lücken: Einige Studien fassen allgemeine Cybersicherheitserlöse in IoT-Positionen zusammen, andere nehmen einheitliche Attach-Raten über alle Branchen an, und mehrere rechnen Währungen anhand statischer Wechselkursannahmen um. Durch die Verankerung an gerätebezogenen Nachweisen, regionalen Preisaudits und jährlich überprüften Compliance-Meilensteinen mindert Mordor diese Fallstricke und liefert eine ausgewogene, reproduzierbare Ausgangsbasis.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,8 Milliarden (2025) | Mordor Intelligence | - |

| USD 2,06 Milliarden (2024) | Global Consultancy A | Schließt Verbraucher-Smart-Home-Geräte ein; begrenzte Primärkontakte; letzte Aktualisierung 2024 |

| USD 7,8 Milliarden (2025) | Industry Advisory B | Bündelt breitere Cybersicherheitssegmente; projiziert einheitliche 21 % CAGR aus globalem Anteil; minimale Handelsrekalibrierung |

Der Vergleich zeigt, dass Mordors disziplinierte Bereichsauswahl, Variablentransparenz und jährlicher Aktualisierungsrhythmus Entscheidungsträgern einen verlässlichen Anker bieten, den sie bei der Strategiegestaltung oder der Validierung von Investitionen zuverlässig heranziehen können, auch wenn externe Zahlen stark schwanken.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des IoT-Sicherheitsmarkts in Lateinamerika?

Der Markt beläuft sich im Jahr 2026 auf 1,95 Milliarden USD und soll bis 2031 einen Wert von 2,87 Milliarden USD erreichen.

Welches Sicherheitssegment wächst am schnellsten?

Cloud-Sicherheit wächst mit einer CAGR von 11,05 %, da Unternehmen IoT-Workloads in Multi-Cloud-Umgebungen migrieren.

Warum treibt das Gesundheitswesen die künftige Nachfrage an?

Krankenhäuser sind mit zunehmenden Ransomware-Angriffen konfrontiert, und mehr als die Hälfte der vernetzten Medizingeräte weist ausnutzbare Schwachstellen auf, was eine CAGR von 12,92 % bei den Sicherheitsausgaben im Gesundheitswesen auslöst.

Wie monetarisieren Mobilfunkbetreiber IoT-Sicherheit?

Netzbetreiber bündeln NB-IoT-Konnektivität mit Betrugsprävention auf API-Ebene und Bedrohungserkennungsdiensten, was den durchschnittlichen Umsatz pro Nutzer steigert.

Was schränkt die Einführung hardwarebasierter IoT-Sicherheit ein?

Ein globaler Engpass bei Kryptochips lenkt Halbleiterkapazitäten auf KI-Beschleuniger um, was die Kosten erhöht und die Lieferzeiten für sichere Elemente verlängert.

Welches Land führt heute die regionalen Ausgaben an?

Brasilien entfällt mit 40,62 % auf den regionalen Umsatz dank seines nationalen IoT-Plans und der PAC-4.0-Initiativen für intelligente Städte.

Seite zuletzt aktualisiert am: