Marktgröße und Marktanteil der interstitiellen Lungenerkrankung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.21 Milliarden US-Dollar |

| Marktgröße (2031) | 3.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der interstitiellen Lungenerkrankung von Mordor Intelligence

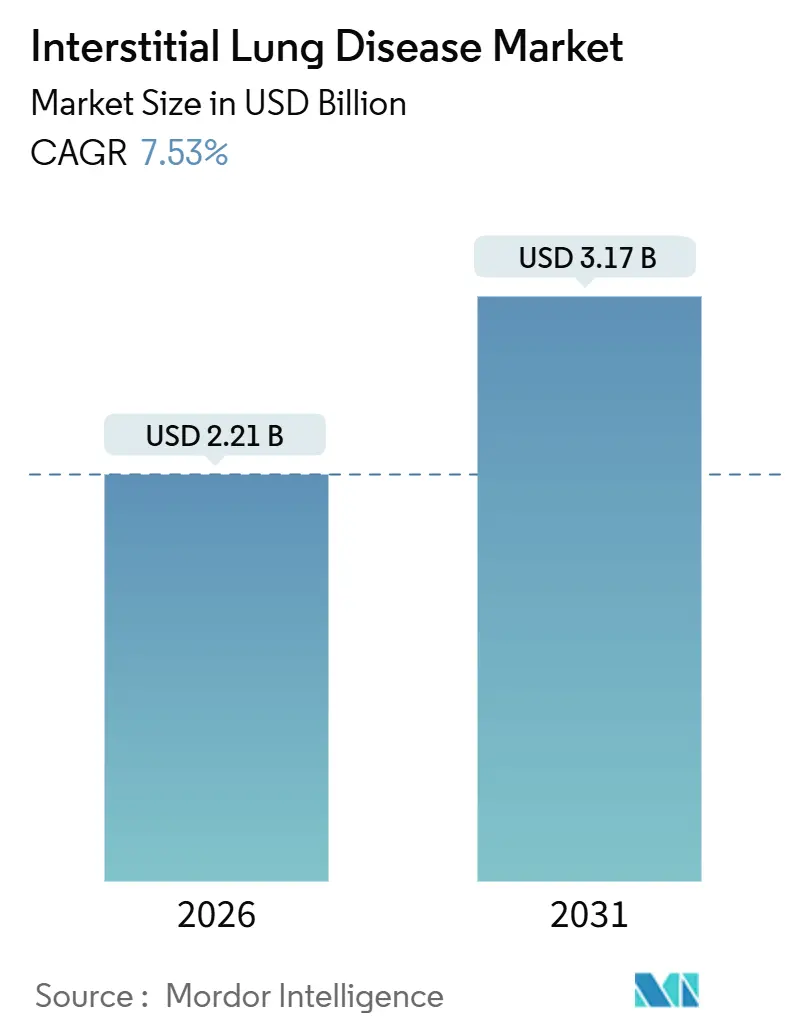

Die Marktgröße der interstitiellen Lungenerkrankung wird im Jahr 2026 auf 2,21 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 7,53 % im Prognosezeitraum (2026–2031) einen Wert von 3,17 Milliarden USD erreichen.

Die Marktexpansion wird durch die im Oktober 2025 in den USA erfolgte Zulassung von Nerandomilast gestützt – der ersten neuartigen Therapie gegen idiopathische Lungenfibrose seit mehr als 10 Jahren –, die das seit Langem bestehende Duopol aus Pirfenidon und Nintedanib aufbricht und eine breitere therapeutische Optionalität für die Behandlung progressiver Fibrose signalisiert. Gleichzeitig beschleunigten europäische Generika-Einführungen von Nintedanib in den Jahren 2024–2025 den Preisverfall und zwangen die etablierten Anbieter zur Neuausrichtung ihrer wertbasierten Vertragsgestaltung, während Biologika durch nachgewiesene Wirksamkeit bei autoimmunbedingten Phänotypen einen Premiumstatus behalten. Die rasche Einführung von KI in der hochauflösenden CT sowie die Verbreitung tragbarer Lungenfunktionsgeräte verkürzen die Diagnosezeiten und lenken Investitionen in integrierte Bildgebungs-Software-Ökosysteme. Schließlich tragen die Sauerstofftherapie für die Heimversorgung und Bluetooth-fähige Oximetrie dazu bei, Patienten außerhalb von Krankenhäusern zu stabilisieren, wodurch die adressierbare Basis der Gerätehersteller erweitert und die Kostendämpfungsstrategien der Kostenträger neu gestaltet werden.

Wichtigste Erkenntnisse des Berichts

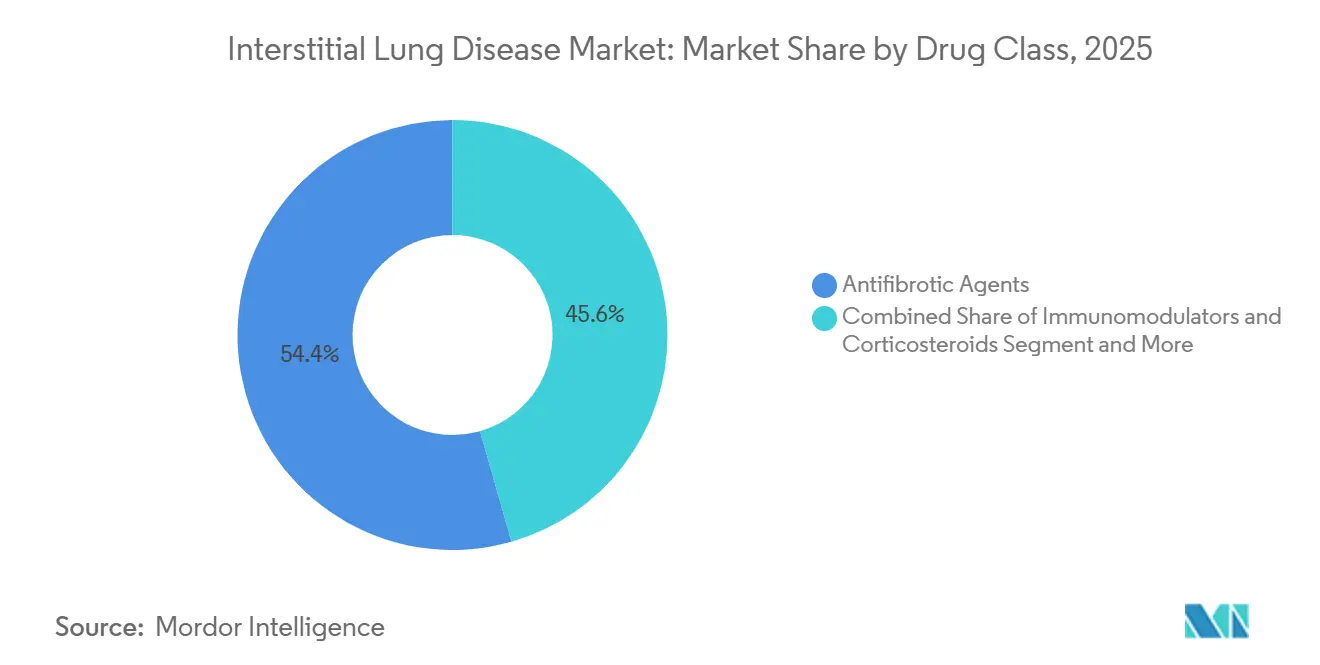

- Nach Wirkstoffklasse führten antifibrotische Wirkstoffe mit einem Marktanteil von 54,43 % am Markt für interstitielle Lungenerkrankung im Jahr 2025, während Biologika und zielgerichtete Therapien mit einer CAGR von 9,54 % bis 2031 voranschreiten.

- Nach Krankheitstyp entfiel auf die idiopathische Lungenfibrose im Jahr 2025 ein Anteil von 42,45 % an der Marktgröße für interstitielle Lungenerkrankung, während die mit systemischer Sklerose assoziierte ILD bis 2031 voraussichtlich mit einer CAGR von 9,44 % wachsen wird.

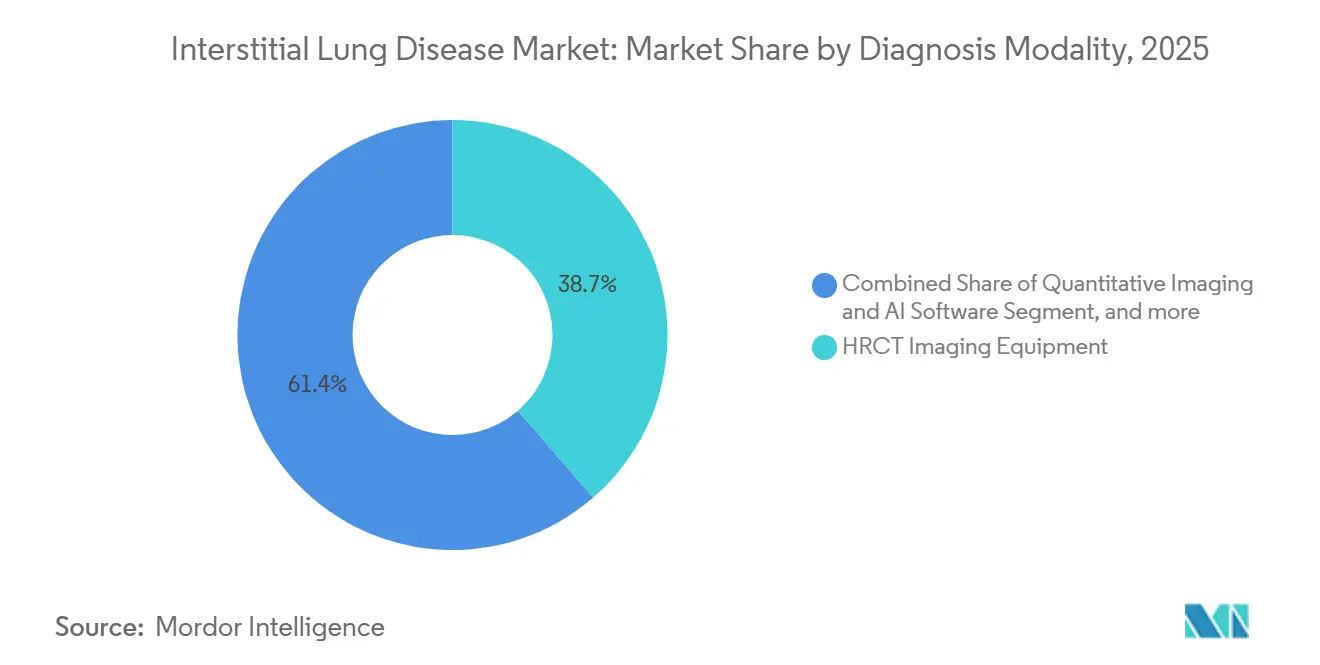

- Nach Diagnosemodalität erzielte hochauflösende CT-Ausrüstung im Jahr 2025 einen Umsatzanteil von 38,65 %; Geräte zur Lungenfunktionsprüfung verzeichnen im Prognosezeitraum eine CAGR von 9,65 %.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 55,64 % am Markt für interstitielle Lungenerkrankung, und der Bereich der Heimversorgung soll bis 2031 mit einer CAGR von 10,23 % wachsen.

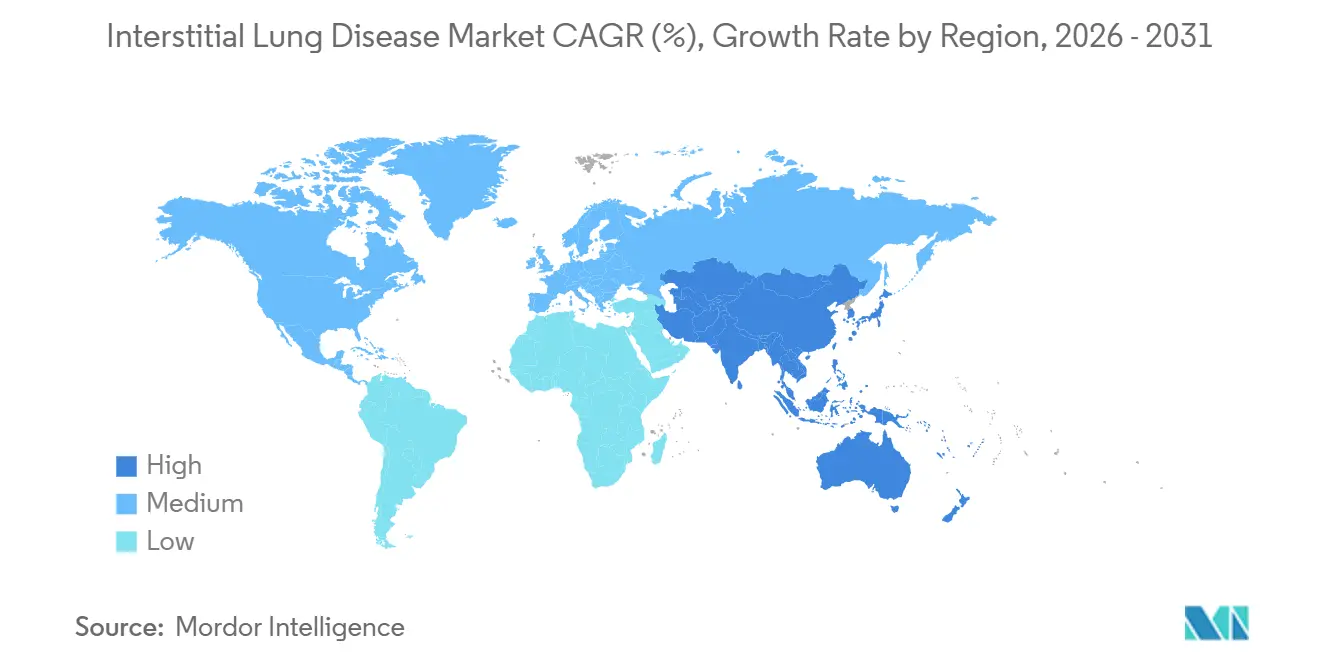

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 42,56 % am Markt für interstitielle Lungenerkrankung, während Asien-Pazifik mit einer CAGR von 8,54 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur interstitiellen Lungenerkrankung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz interstitieller Lungenerkrankungen | +1.8% | Global, ausgeprägt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung mit Anfälligkeit für Lungenfibrose | +1.5% | Nordamerika, Europa, Japan, China | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der hochauflösenden Bildgebung und KI-Analytik | +1.2% | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Pipeline krankheitsmodifizierender antifibrotischer Therapien | +1.4% | Global, regulatorische Zulassungen konzentriert in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmendes Bewusstsein und frühzeitige multidisziplinäre Diagnose | +0.9% | Nordamerika, Westeuropa, urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Anreize einschließlich Orphan-Drug-Designierungen und beschleunigter Zulassungen | +0.7% | USA und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz interstitieller Lungenerkrankungen

Registerdaten aus England zeigten, dass sich die Diagnosen idiopathischer Lungenfibrose zwischen 2008 und 2018 auf 6,1 pro 100.000 verdoppelten – ein Trend, der sich bis 2024 fortsetzte, da verfeinerte Algorithmen zuvor nicht zugeordnete Muster neu klassifizierten. Systemische Sklerose- und rheumatoide Arthritis-assoziierte ILDs weisen ebenfalls überlappende Nachfragekurven auf, da Rheumatologiekliniken nun routinemäßig mit HRCT und bronchoalveolärer Lavage screenen. Multidisziplinäre Gremien integrieren Radiologie, Pathologie und klinische Daten, verbessern die Reklassifizierungsgenauigkeit und steigern die behandelte Prävalenz. Hypersensitivitätspneumonitis gewann an Sichtbarkeit, sobald standardisierte Expositionsfragebögen und Lymphozytenprofilierung zur gängigen Praxis wurden. Zusammen sorgen bessere Erfassung und echtes Inzidenzwachstum für mittlere einstellige Volumenzuwächse unabhängig von Durchbruchsmedikamenten.

Wachsende geriatrische Bevölkerung mit Anfälligkeit für Lungenfibrose

Das Alter bleibt der dominante Risikofaktor, wobei 73 % der Lungenfibrose-Diagnosen im britischen Register nach dem 70. Lebensjahr auftreten. Die Vereinten Nationen prognostizieren, dass die globale Kohorte der über 65-Jährigen bis 2050 auf 1,6 Milliarden anwachsen wird, was ein großes Reservoir an Hochrisiko-Lungen schafft. Japans beschleunigte Alterungskurve führte zur frühen Zulassung von Pirfenidon im Jahr 2008 und zeigt, wie demografischer Druck regulatorische Prioritäten neu gestalten kann. China wird bis 2035 mehr als 400 Millionen ältere Erwachsene haben, verfügt jedoch außerhalb der Städte der ersten Kategorie über begrenzte Subspezialitätskapazitäten, was Telemedizin und tragbare Diagnostik zu kritischen Zugangshebeln macht. Ähnliche Diskrepanzen zwischen Nachfrage und Facharztangebot begünstigen Fernüberwachungsmodelle und KI-gestützte Triage.

Technologische Fortschritte in der hochauflösenden Bildgebung und KI-Analytik

Auf HRCT trainierte Faltungsneuronale Netze erreichen eine Genauigkeit von 94 % bei der Differenzierung von Fibrosemustern und sind damit erfahrenen Radiologen ebenbürtig[1]Nature Medicine, "KI zur HRCT-Mustererkennung," nature.com. VIDA Diagnostics' LungPrint quantifiziert das Ausmaß der Fibrose und liefert objektive Endpunkte für Studiensponsoren und Pneumologen. Siemens' KI-Rad-Begleiter erstellt automatisch strukturierte Lungenberichte innerhalb von Minuten und reduziert Engpässe in kommunalen Krankenhäusern. Philips' Spektral-CT 7500 reduziert die Strahlendosis bei gleichzeitiger Beibehaltung kritischer Honigwabendetails und ermöglicht eine Längsschnittüberwachung mit geringerem Sicherheitsrisiko. Diese Werkzeuge verlagern den Wert von der manuellen Interpretation hin zu integrierten Bildgebungs-Software-Paketen, die die Zeit bis zur Behandlung verkürzen.

Wachsende Pipeline krankheitsmodifizierender antifibrotischer Therapien

Nerandomilast reduzierte den jährlichen Rückgang der forcierten Vitalkapazität in einer Zulassungsstudie um 64 ml und erhielt im Oktober 2025 die FDA-Zulassung. Pliant's Bexotegrast, ein αvβ6-Integrin-Inhibitor, zeigte Zielengagement und ein günstiges Sicherheitsprofil und trat 2026 in Phase-3-IPF-Studien ein. FibroGen's Anti-CTGF-Antikörper Pamrevlumab weist gemischte Wirksamkeitssignale auf, adressiert jedoch weiterhin einen ungedeckten Bedarf für einen Mechanismus zur Behandlung progressiver Fibrose. Die systemische Sklerose-ILD-Indikation von Tocilizumab validiert die IL-6-Hemmung außerhalb der Rheumatologie. Die mechanistische Vielfalt erhöht die Aussichten auf künftige Kombinationsregime und stützt die anhaltende Risikokapitalfinanzierung, unterstützt durch Orphan- und Durchbruchsanreize, die Entwicklungszyklen verkürzen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für antifibrotische Medikamente und Diagnoseverfahren | -1.1% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von ILD-Fachzentren in Schwellenmärkten | -0.8% | Asien-Pazifik (ohne Japan, Südkorea), Naher Osten & Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Unerwünschte gastrointestinale Wirkungen, die zum Therapieabbruch führen | -0.6% | Global, verstärkt bei älteren Polypharmazie-Patienten | Kurzfristig (≤ 2 Jahre) |

| Mangel an kurativen Therapien trotz Pipeline-Fortschritten | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für antifibrotische Medikamente und Diagnoseverfahren

Pirfenidon und Nintedanib übersteigen in den USA jeweils 94.000 USD an jährlichen Anschaffungskosten und gehören damit zu den teuersten Dauermedikamenten[2]American Journal of Respiratory and Critical Care Medicine, "Kosten und Adhärenz bei der antifibrotischen Therapie," atsjournals.org. Die Medicare-Part-D-Abdeckung ist mit jährlichen Zuzahlungen von 3.000–8.000 USD verbunden, was eine finanzielle Toxizität erzeugt, die trotz Versicherungsschutz zur Nicht-Adhärenz führt. Kosteneffektivitätsstudien nennen häufig inkrementelle Verhältnisse von mehr als 150.000 USD pro QALY, was die Schwellenwerte der Kostenträger in den meisten Gesundheitssystemen übersteigt. Während europäische Generika die Nintedanib-Preise um bis zu 40 % gesenkt haben, verzögern US-Patente eine inländische Entlastung bis 2027. HRCT-Überwachung, die pro Untersuchung 500–1.500 USD kostet, stellt eine kumulative Belastung dar, wenn sie seriell durchgeführt wird, insbesondere für nicht versicherte Bevölkerungsgruppen[3]RSNA Radiology, "Wirtschaftliche Belastung durch serielle HRCT," rsna.org. Hohe Kosten schaffen einen zweistufigen globalen Markt, in dem versicherte Patienten in entwickelten Volkswirtschaften eine Therapie erhalten, während Patienten in Schwellenmärkten unbehandelt bleiben oder trotz begrenzter Wirksamkeit auf Kortikosteroide angewiesen sind.

Begrenzte Verfügbarkeit von ILD-Fachzentren in Schwellenmärkten

Indien beherbergt weniger als 50 multidisziplinäre ILD-Einheiten für eine Bevölkerung von 1,4 Milliarden Menschen, was lange Anreisewege für diagnostische Abklärungen erzwingt. Ländliche chinesische Provinzen verfügen ebenfalls nicht über HRCT-Infrastruktur, wobei die Expertise in Peking, Shanghai und Guangzhou konzentriert ist. Der Mangel in Subsahara-Afrika ist noch gravierender: Südafrika betreibt weniger als 10 spezialisierte Kliniken, und die meisten Nachbarländer haben keine. Die COVID-bedingte Telemedizin erwies sich konzeptionell als wertvoll, aber Erstattungslücken in Schwellenmärkten begrenzen eine nachhaltige Umsetzung. Unzureichende Facharztzahlen schränken auch die Einschreibung in klinische Studien ein, verlangsamen regionale Zulassungen und perpetuieren Zugangsungleichheiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Biologika gewinnen gegenüber etablierten Antifibrotika an Dynamik

Antifibrotische Wirkstoffe erzielten im Jahr 2025 einen Marktanteil von 54,43 % am Markt für interstitielle Lungenerkrankung, gestützt durch den Erstattungsstatus von Pirfenidon und Nintedanib in den wichtigsten Volkswirtschaften. Biologika und zielgerichtete niedermolekulare Moleküle werden jedoch voraussichtlich mit einer CAGR von 9,54 % wachsen – dem höchsten Wert unter den Klassen –, angetrieben durch Zulassungen wie Tocilizumab für systemische Sklerose-ILD und den Eintritt von Nerandomilast in das idiopathische Segment.

Generika-Erosion in Europa und erwartete US-Patentabläufe belasten die Margen der Antifibrotika, während Präzisionstherapien Premiumpreise erzielen, die durch überlegene mechanismusspezifische Ergebnisse gerechtfertigt sind. Immunmodulatoren wie Mycophenolat werden off-label eingesetzt, verfügen jedoch nicht über eine formale Labelausweitung, was das Aufwärtspotenzial begrenzt. Sauerstoff und andere unterstützende Pflegeprodukte folgen den Verschreibungstrends, generieren jedoch geringere Einnahmen pro Patient. Da sich die Kostenträgerpolitik in Richtung Biomarker-definierter Abdeckung verschiebt, sind Hersteller mit zielgerichteten Portfolios für eine schnellere Akzeptanz positioniert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheitstyp: Autoimmunbedingte ILDs beschleunigen sich durch Labelausweitung

Die idiopathische Lungenfibrose trug im Jahr 2025 mit 42,45 % zur Marktgröße der interstitiellen Lungenerkrankung bei, was ihre höhere Prävalenz und die leitliniengesteuerte Therapieakzeptanz widerspiegelt. Die mit systemischer Sklerose assoziierte ILD ist jedoch bis 2031 auf eine CAGR von 9,44 % ausgerichtet, gestützt durch die Zulassung von Tocilizumab und die laufende Ausweitung des Nintedanib-Labels.

Rheumatoide Arthritis-ILD und Dermatomyositis-ILD bleiben unterversorgt; das Fehlen zugelassener Medikamente lässt eine beträchtliche Chance für zielgerichtete Biologika. Chronische fibrotische Hypersensitivitätspneumonitis wechselt allmählich von der Antigenvermeidung zur pharmakologischen Behandlung, da der Off-Label-Einsatz von Antifibrotika weit verbreitet wird. Seltene Phänotypen wie Sarkoidose-assoziierte Fibrose profitieren von Orphan-Anreizen und ziehen kleinere Entwickler in enge, aber profitable Nischen.

Nach Diagnosemodalität: Nicht-invasive Überwachungsplattformen gewinnen an Boden

Hochauflösende CT-Ausrüstung generierte im Jahr 2025 38,65 % des Segmentumsatzes, aber Ersatzzyklen in reifen westlichen Märkten dämpfen das Stückwachstum. Geräte zur Lungenfunktionsprüfung werden voraussichtlich mit einer CAGR von 9,65 % steigen, angetrieben durch tragbare Spirometrie und Diffusionskapazitätsgeräte, die in Telemedizin-Workflows passen.

Quantitative KI-Software wird zunehmend mit Bildgebungshardware gebündelt, was den Wert von Einzelscan-Interpretationen hin zu Abonnement-Analysen verlagert. Während die Gewebebiopsie bei mehrdeutigen Diagnosen das entscheidende Mittel bleibt, skaliert das günstige Sicherheitsprofil der Kryobiopsie gegenüber chirurgischen Methoden die Akzeptanz in akademischen Krankenhäusern. Blutbasierte Biomarker könnten bald ein Primärversorgungs-Screening ermöglichen, aber Erstattungsklarheit ist vor dem kommerziellen Durchbruch erforderlich.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Heimversorgung verschiebt das Gleichgewicht weg von Krankenhäusern

Krankenhäuser erfassten im Jahr 2025 55,64 % der Marktgröße der interstitiellen Lungenerkrankung, da akute Exazerbationen und Erstdiagnosen weiterhin zentrumsbasiert sind. Heimversorgungseinrichtungen werden voraussichtlich mit einer CAGR von 10,23 % wachsen, was die Anreize der Kostenträger widerspiegelt, stabile Patienten mit Sauerstoffkonzentratoren und Bluetooth-Oximetern aus der Ferne zu verwalten.

Spezialisierte Lungenkliniken, die mit akademischen Zentren verbunden sind, versorgen Hochrisikokohorten, die von klinischem Studienzugang und Infusionsmöglichkeiten profitieren. Unabhängige Bildgebungszentren verzeichnen eine stetige HRCT-Nachfrage, stehen jedoch unter Margendruck, da KI die Interpretationsgebühren senkt. Forschungsinstitute und CROs sind bescheidene Umsatzbeiträger, aber für die Studienausführung unverzichtbar, da sich die Pipeline diversifiziert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 42,56 %, gestützt durch die Medicare-Part-D-Abdeckung, mehr als 100 multidisziplinäre ILD-Gremien und FDA-Wege, die neuartige Zulassungen beschleunigen. Hohe Medikamentenpreise erhöhen den Umsatz pro Patient, während die KI-Einführung in kommunalen Krankenhäusern den diagnostischen Durchsatz beschleunigt. Kanada verhandelt niedrigere Listenpreise und weitet gleichzeitig die biologische Erstattung für systemische Sklerose-ILD aus, was die Zugangsunterschiede gegenüber den Vereinigten Staaten verringert. Mexikos Privatkrankenhäuser bieten versicherten Bevölkerungsgruppen eine fortschrittliche Versorgung, aber die nationale Durchdringung bleibt durch Selbstzahlungsmodelle begrenzt.

Europa präsentiert ein Flickenteppich der Erstattung: Deutschland bietet nach der EMA-Zulassung schnellen Zugang, während das Vereinigte Königreich's NICE neue Marktteilnehmer einer strengen Kosteneffektivitätsbewertung unterzieht. Generisches Nintedanib senkte die europäischen Preispunkte um bis zu 40 %, was die Margen der Markenprodukte belastet, aber das Volumen in kostensensiblen Gesundheitssystemen steigert. Osteuropäische Länder kämpfen mit begrenzter ILD-Infrastruktur trotz progressiver Krankheitslast, was den Bedarf an panregionalem Kapazitätsaufbau und telemedizinischen Diagnoselösungen unterstreicht.

Asien-Pazifik wird voraussichtlich mit einer CAGR von 8,54 % wachsen, da China Lungenfach-Subspezialitätsprogramme ausbaut und Indiens Privatsektor den ungedeckten Diagnosebedarf adressiert. Japans frühe Einführung von Antifibrotika und proaktive geriatrische Maßnahmen halten das Prävalenzmanagement vor den regionalen Mitbewerbern. Chinesische Städte der zweiten Kategorie und ländliche Provinzen verfügen nicht über HRCT-Abdeckung, sodass tragbare Spirometrie und Telekonsultationsplattformen für die Markterschließung entscheidend sind. Australien und Südkorea spiegeln westliche Erstattungsmuster wider, haben aber kleinere Patientenpools.

Wettbewerbslandschaft

Boehringer Ingelheim und Roche/Genentech kontrollieren zusammen etwa 60–70 % des globalen Umsatzes mit Antifibrotika und Biologika und verankern einen Markt, der mäßig konzentriert bleibt. Europäische Generika von Accord und Viatris haben den Preiswettbewerb beschleunigt, konnten jedoch aufgrund des Patentschutzes bis 2027 noch keinen Einfluss auf die USA nehmen.

Kleinere Biotechnologieunternehmen wie Pliant Therapeutics und FibroGen verfolgen mechanismusspezifische Programme und gehen typischerweise Partnerschaften für die Spätphasen-Kommerzialisierung oder Rechte außerhalb der USA ein. Bildgebungsanbieter – darunter Siemens Healthineers, Philips und VIDA Diagnostics – konkurrieren bei der KI-Integration und bieten Abonnementmodelle an, die auf die Betriebsausgabenbudgets der Krankenhäuser abgestimmt sind.

Chancen im weißen Bereich konzentrieren sich auf autoimmunassoziierte ILDs, Heimversorgungsüberwachungsgeräte und blutbasierte Biomarker. Regulatorische Anreize machen phänotypspezifische Nischenmärkte für risikokapitalfinanzierte Marktteilnehmer wirtschaftlich rentabel, was darauf hindeutet, dass der Markt für interstitielle Lungenerkrankung eher in indikationsfokussierte Cluster fragmentieren als sich unter wenigen breiten Portfolios neu konsolidieren wird.

Marktführer der interstitiellen Lungenerkrankungsbranche

Boehringer Ingelheim

F. Hoffmann-La Roche Ltd

Siemens Healthineers

Koninklijke Philips N.V.

United Therapeutics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: JASCAYD (Nerandomilast)-Tabletten von Boehringer Ingelheim wurden von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) als orale Behandlungsoption für idiopathische Lungenfibrose (IPF) bei erwachsenen Patienten zugelassen.

- August 2025: PureTech Health plc, ein klinisch-stufiges Biotherapeutika-Unternehmen, das sich der Verbesserung des Lebens von Patienten mit schwerwiegenden Erkrankungen widmet, gründete eine neue Einheit, Celea Therapeutics. Die Mission von Celea ist es, Therapien bereitzustellen, die das Leben von Menschen mit schweren Atemwegserkrankungen verändern.

- Mai 2023: Bellerophon Therapeutics LLC schließt Phase-3-Studie für ein Medikament gegen fibrotische interstitielle Lungenerkrankung ab.

Umfang des globalen Marktberichts zur interstitiellen Lungenerkrankung

Gemäß dem Umfang des Berichts bezieht sich die interstitielle Lungenerkrankung (ILD) auf eine Gruppe von Lungenerkrankungen, die durch Entzündung und Vernarbung des interstitiellen Gewebes gekennzeichnet sind, das die Alveolen umgibt. Dies führt zu verminderter Lungenelastizität, beeinträchtigtem Gasaustausch und fortschreitenden Atembeschwerden. Ursachen können Umweltexpositionen, Autoimmunerkrankungen oder idiopathische Faktoren sein.

Der Markt für interstitielle Lungenerkrankung ist segmentiert nach Wirkstoffklasse (Antifibrotische Wirkstoffe, Immunmodulatoren & Kortikosteroide, Biologika & Zielgerichtete Therapien, Sauerstoff & Unterstützende Versorgung und Andere Wirkstoffklassen), Krankheitstyp (Idiopathische Lungenfibrose, Systemische Sklerose-assoziierte ILD, Rheumatoide Arthritis-assoziierte ILD, Hypersensitivitätspneumonitis und Andere Krankheitstypen), Diagnosemodalität (HRCT-Bildgebungsgeräte, Quantitative Bildgebung & KI-Software, Geräte zur Lungenfunktionsprüfung, Blutbasierte Biomarker und Lungenbiopsie), Endnutzer (Krankenhäuser, Spezialisierte Lungenkliniken, Diagnostische Bildgebungszentren, Heimversorgungseinrichtungen und Forschungsinstitute & CROs) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Antifibrotische Wirkstoffe |

| Immunmodulatoren & Kortikosteroide |

| Biologika & Zielgerichtete Therapien |

| Sauerstoff & Unterstützende Versorgung |

| Andere Wirkstoffklassen |

| Idiopathische Lungenfibrose (IPF) |

| Systemische Sklerose-assoziierte ILD |

| Rheumatoide Arthritis-assoziierte ILD |

| Hypersensitivitätspneumonitis |

| Andere Krankheitstypen |

| HRCT-Bildgebungsgeräte |

| Quantitative Bildgebung & KI-Software |

| Geräte zur Lungenfunktionsprüfung |

| Blutbasierte Biomarker |

| Lungenbiopsie (Chirurgisch & Kryobiopsie) |

| Krankenhäuser |

| Spezialisierte Lungenkliniken |

| Diagnostische Bildgebungszentren |

| Heimversorgungseinrichtungen |

| Forschungsinstitute & CROs |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Antifibrotische Wirkstoffe | |

| Immunmodulatoren & Kortikosteroide | ||

| Biologika & Zielgerichtete Therapien | ||

| Sauerstoff & Unterstützende Versorgung | ||

| Andere Wirkstoffklassen | ||

| Nach Krankheitstyp | Idiopathische Lungenfibrose (IPF) | |

| Systemische Sklerose-assoziierte ILD | ||

| Rheumatoide Arthritis-assoziierte ILD | ||

| Hypersensitivitätspneumonitis | ||

| Andere Krankheitstypen | ||

| Nach Diagnosemodalität | HRCT-Bildgebungsgeräte | |

| Quantitative Bildgebung & KI-Software | ||

| Geräte zur Lungenfunktionsprüfung | ||

| Blutbasierte Biomarker | ||

| Lungenbiopsie (Chirurgisch & Kryobiopsie) | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte Lungenkliniken | ||

| Diagnostische Bildgebungszentren | ||

| Heimversorgungseinrichtungen | ||

| Forschungsinstitute & CROs | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für interstitielle Lungenerkrankung bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 7,53 % wächst und sich von 2,21 Milliarden USD im Jahr 2026 auf 3,17 Milliarden USD bis 2031 entwickelt.

Welche Wirkstoffklassen wachsen am schnellsten?

Biologika und zielgerichtete niedermolekulare Moleküle führen mit einer CAGR von 9,54 % aufgrund von Zulassungen wie Tocilizumab und Nerandomilast.

Warum ziehen Heimversorgungseinrichtungen Investitionen an?

Tragbare Sauerstoffkonzentratoren und Fernoximetrie ermöglichen es, stabile Patienten außerhalb von Krankenhäusern zu überwachen, was eine CAGR von 10,23 % für das Heimversorgungssegment unterstützt.

Welche Regionen haben das größte Wachstumspotenzial?

Asien-Pazifik zeigt die schnellste regionale Expansion mit einer CAGR von 8,54 %, angetrieben durch Infrastrukturausbau in China und Indien.

Wie beeinflussen Generika die Therapiekosten?

Generisches Nintedanib senkte die europäischen Preise um bis zu 40 % und erzeugte Preisdruck auf Marken-Antifibrotika, während der Zugang erweitert wurde.

Welche ungedeckten Bedürfnisse bestehen für Patienten?

Kurative Optionen fehlen, und viele Patienten brechen die Therapie aufgrund gastrointestinaler Nebenwirkungen ab, was den Bedarf an besser verträglichen oder krankheitsumkehrenden Behandlungen unterstreicht.

Seite zuletzt aktualisiert am: