Marktgröße und Marktanteil für pulmonale arterielle Hypertonie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

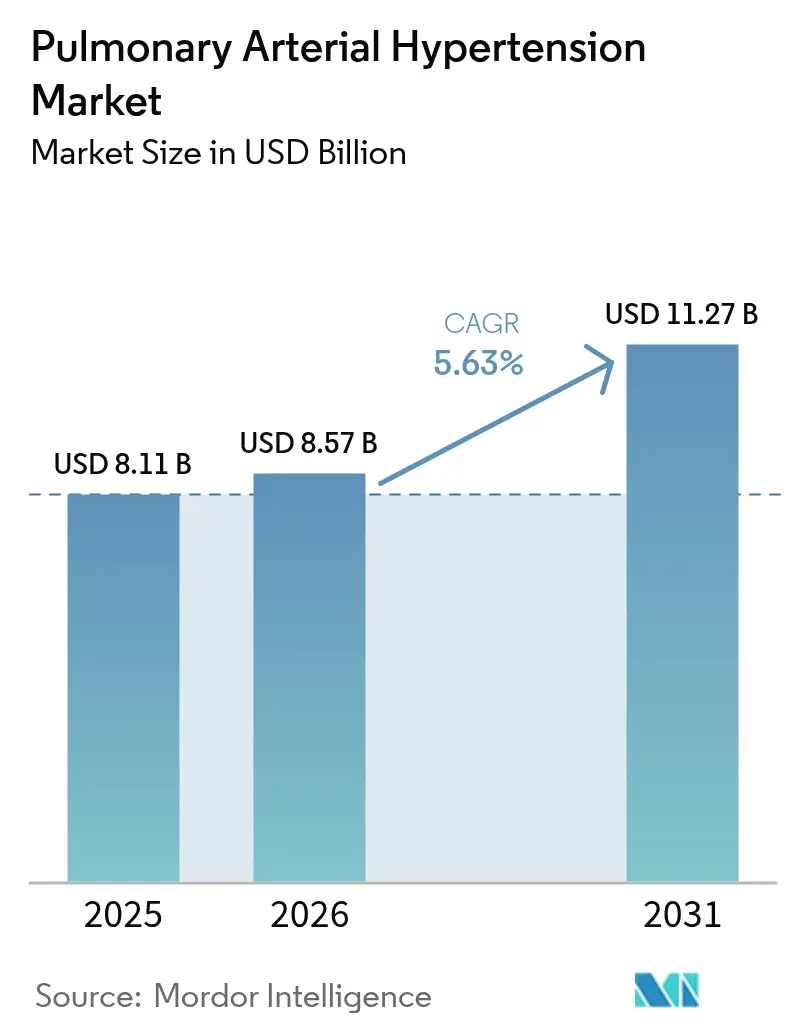

| Marktgröße (2026) | 8.57 Milliarden US-Dollar |

| Marktgröße (2031) | 11.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pulmonale arterielle Hypertonie von Mordor Intelligence

Die Marktgröße für pulmonale arterielle Hypertonie wurde im Jahr 2025 auf 8,11 Milliarden USD geschätzt und soll von 8,57 Milliarden USD im Jahr 2026 auf 11,27 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,63 % während des Prognosezeitraums (2026–2031). Die beschleunigte Einführung krankheitsmodifizierender Wirkstoffe, insbesondere von Aktivin-Signaling-Inhibitoren wie Sotatercept, erweitert die Behandlungsmöglichkeiten und dämpft den Preisdruck. Nordamerika führt die Nachfrage an, gestützt durch großzügige Erstattungsregelungen und die frühe Einführung dualer und dreifacher oraler Therapieschemata, während der asiatisch-pazifische Raum dank KI-gestützter Echokardiographie, die die Zeit bis zur Diagnose verkürzt, auf ein rasantes Wachstum vorbereitet ist. Endothelin-Rezeptor-Antagonisten (ERA) bilden nach wie vor die Grundlage der meisten Erstlinienverordnungen, doch neuartige Smad-Signaling-Modulatoren beginnen, die spätstufigen Pipelines umzugestalten. Orale Formulierungen dominieren, da Bequemlichkeit die Therapietreue fördert, doch inhalative Prostacyclin-Trockenpulverprodukte gewinnen Marktanteile, da sie eine gezielte Verabreichung mit vereinfachter Dosierung verbinden. Die Wettbewerbsintensität steigt, da große Pharmaunternehmen Pipeline-Assets durch Akquisitionen und Allianzen sichern, um ihre Positionen im Markt für pulmonale arterielle Hypertonie zu verteidigen.

Wichtigste Erkenntnisse des Berichts

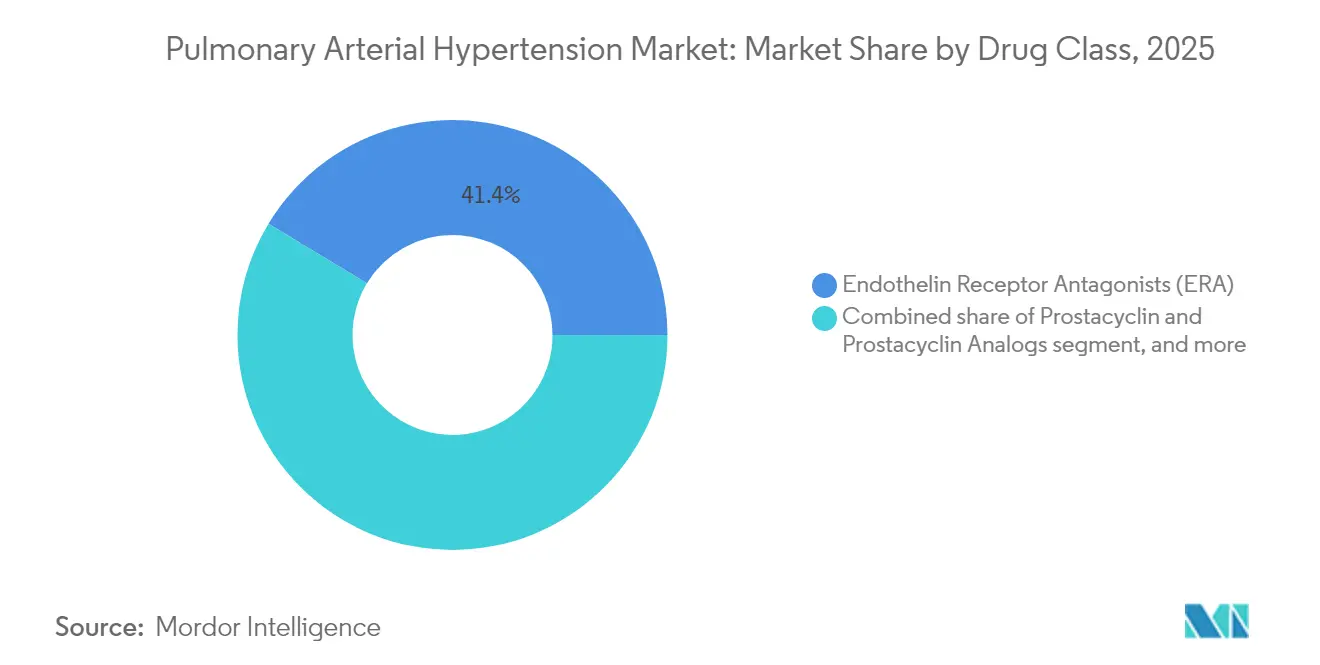

- Nach Wirkstoffklasse hielten Endothelin-Rezeptor-Antagonisten im Jahr 2025 einen Marktanteil von 41,35 % am Markt für pulmonale arterielle Hypertonie; Smad-Signaling-Modulatoren verzeichnen mit einer CAGR von 9,02 % bis 2031 das stärkste Wachstum.

- Nach Verabreichungsweg entfielen im Jahr 2025 65,40 % der Marktgröße für pulmonale arterielle Hypertonie auf orale Therapien, während inhalative Produkte bis 2031 voraussichtlich mit einer CAGR von 8,22 % wachsen werden.

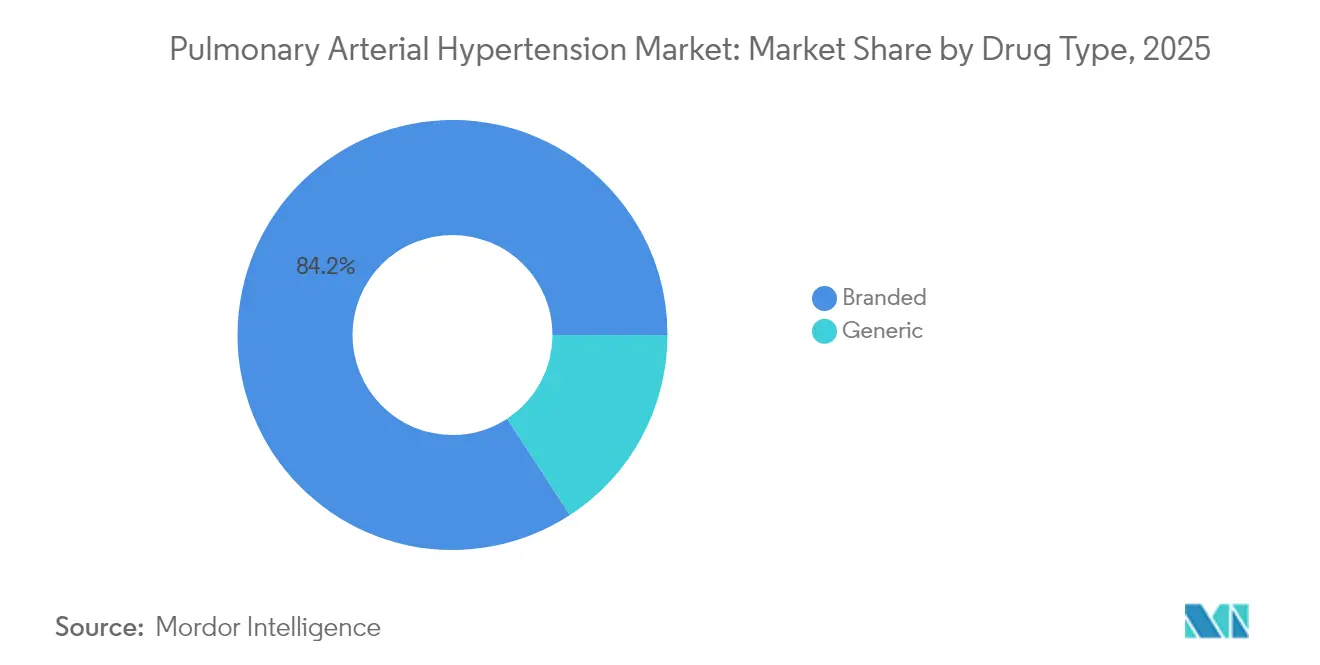

- Nach Wirkstofftyp kontrollierten Markenprodukte im Jahr 2025 einen Anteil von 84,20 % an der Marktgröße für pulmonale arterielle Hypertonie; für Generika wird zwischen 2026 und 2031 ein Wachstum mit einer CAGR von 11,28 % prognostiziert.

- Nach Vertriebskanal entfielen im Jahr 2025 57,20 % des Umsatzanteils auf Krankenhausapotheken, während Online-Apotheken bis 2031 voraussichtlich eine CAGR von 10,37 % verzeichnen werden.

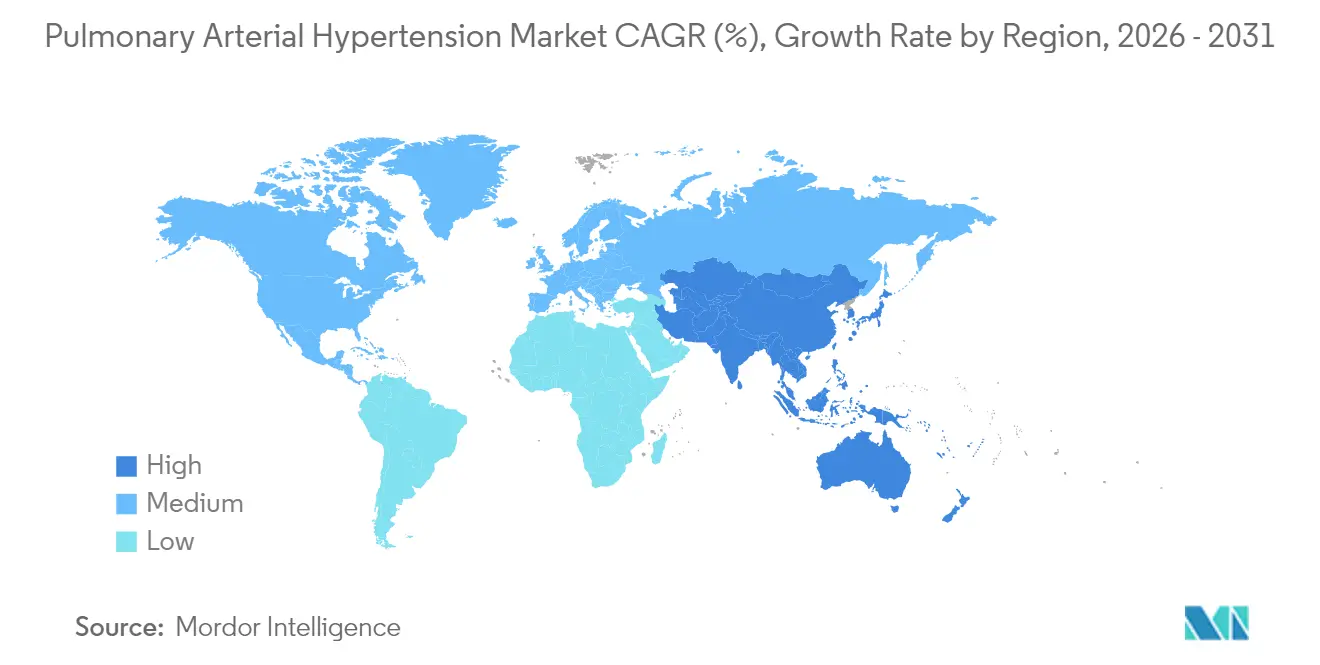

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 44,30 % am Markt für pulmonale arterielle Hypertonie; der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 6,79 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für pulmonale arterielle Hypertonie*

| Analyse der Treiberwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterung der CHD-Überlebenden-Kohorte | +1.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Einführung der Kombinationstherapie in früheren Therapielinien | +1.5% | USA, EU-5 | Mittelfristig (2–4 Jahre) |

| Vermarktung oraler Prostacyclin-Wirkstoffe | +1.0% | Weltweit | Mittelfristig (2–4 Jahre) |

| Bahnbrechende Smad-Signaling-Modulatoren | +1.8% | Weltweit | Langfristig (≥ 4 Jahre) |

| Anreize für Orphan-Arzneimittel und Premiumpreisgestaltung sichern hohe Einnahmen pro Patient in entwickelten Märkten | +0.9% | USA, Westeuropa, Japan | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Echokardiographie-Screening-Programme fördern die Frühdiagnose in asiatischen Ländern mit hoher Krankheitslast | +1.3% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz der PAH im Zusammenhang mit der Erweiterung der CHD-Überlebenden-Kohorte

Klinische Fortschritte in der Chirurgie und Versorgung angeborener Herzfehler (CHD) haben das Überleben verlängert und einen größeren Pool von Patienten geschaffen, die später eine PAH entwickeln. Die Prävalenz erreicht 25,0 % bei Kindern mit Trisomie 21 und steigt auf 45,0 %, wenn ein angeborener Herzfehler gleichzeitig vorliegt, was den Patientenpool neu gestaltet und die Nachfrage nach maßgeschneiderten Therapien antreibt[1]Jennifer K. Peterson et al., "Trisomie 21 und angeborener Herzfehler," Journal of the American Heart Association, ahajournals.org. Patienten mit Eisenmenger-Syndrom im REHAP-Register zeigen schlechtere Ergebnisse, was den Bedarf an spezialisierten Arzneimittelregimen unterstreicht, die das vaskuläre Remodeling kontrollieren und den hohen pulmonalen Widerstand behandeln. Da Kliniker die frühzeitige hämodynamische Beurteilung vor Korrekturmaßnahmen betonen, verzeichnet der Markt für pulmonale arterielle Hypertonie ein anhaltendes Wachstum aus dieser sich entwickelnden demografischen Gruppe. Der langfristige Überwachungsbedarf erweitert auch die Möglichkeiten für ergänzende Dienstleistungen wie die hämodynamische Fernüberwachung.

Schnelle Zulassungserweiterungen und Einführung der Kombinationstherapie in früheren Therapielinien in den USA und EU5

Leitlinien des 7. Weltsymposiums empfehlen eine duale oder dreifache orale Therapie als Erstlinienbehandlung für Patienten ohne hohes Risiko, was die Nachfrage nach Fixdosiskombinationen beschleunigt. Johnson & Johnsons Einzeltablette Opsynvi verbesserte den pulmonalen Gefäßwiderstand im Vergleich zu Monotherapien in der A-DUE-Studie und gibt Verschreibern einen einfachen Weg zur Einleitung einer Kombinationsbehandlung. Die frühzeitige Hinzufügung von Selexipag reduzierte das Risiko einer Krankheitsprogression um 52,0 %, wenn es auf ERA + PDE-5i-Grundlagen aufgesetzt wurde[2]Wei Huang et al., "Frühzeitige Hinzufügung von Selexipag zur Doppeltherapie," JAMA Network Open, jamanetwork.com. Diese Daten validieren die Unterdrückung mehrerer Signalwege und veranlassen Kostenträger, die Deckung zu erweitern, was das volumengetriebene Wachstum im Markt für pulmonale arterielle Hypertonie verstärkt.

Vermarktung oraler Prostacyclin- und Nicht-Prostanoid-IP-Rezeptor-Agonisten zur Verbesserung der Therapietreue

Orale Wirkstoffe wie Selexipag und orales Treprostinil verzögern die klinische Verschlechterung und senken die Hospitalisierungsraten, was die Persistenz in der realen Welt verbessert. Studien zur Erhaltungsdosierung stellten keinen Rückgang der Therapietreue bei individualisierten Therapieschemata fest, was Modelle zur Präzisionsdosierung unterstützt, die Patienten länger in der Therapie halten. Vergleichsanalysen zeigen eine ähnliche Sicherheit, aber eine überlegene Bequemlichkeit gegenüber parenteralen Prostanoiden. Diese Verbesserungen der Therapietreue führen zu einem höheren lebenslangen Therapiewert und verstärken die Verlagerung hin zur oralen Dominanz im Markt für pulmonale arterielle Hypertonie.

FDA-Durchbruchszulassungen neuartiger Smad-Signaling-Modulatoren treiben den Pipeline-Schwung voran

Sotatercept erhielt im März 2024 die FDA-Zulassung, nachdem es in STELLAR eine Verbesserung der 6-Minuten-Gehstrecke um 34,4 m und in ZENITH eine Reduktion der klinischen Verschlechterung um 84,0 % erzielt hatte, was zum vorzeitigen Abbruch der Studie führte. Sein Erfolg validiert die Umkehrung des vaskulären Remodelings und fördert Investitionen in ähnliche Mechanismen wie HDAC-Inhibitoren CS1 und inhaliertes Imatinib AV-101. Da Sponsoren sich auf die Krankheitsmodifikation konzentrieren, könnten Kombinationstherapien, die Sotatercept mit ERA oder Prostacyclin-Weg-Wirkstoffen kombinieren, adressierbare Segmente erweitern und die Umsatzintensität für den Markt für pulmonale arterielle Hypertonie steigern.

Analyse der Hemmnisse-Auswirkungen auf den Markt für pulmonale arterielle Hypertonie*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unerwünschte Ereignisse und Infektionen bei parenteralem Prostacyclin | −0.7% | Weltweit, ältere Kohorten | Kurzfristig (≤ 2 Jahre) |

| Erstattungsbeschränkungen in Südamerika und Afrika | −1.1% | Länder mit niedrigem und mittlerem Einkommen in Südamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Anhaltende Diagnoseverzögerungen von mehr als 24 Monaten im ländlichen asiatisch-pazifischen Raum, die den behandelbaren Patientenpool verringern | −0.8% | Ländliches Indien, Indonesien, Vietnam | Mittelfristig (2–4 Jahre) |

| Patentablauf 2026–28 für ERA- und PDE-5-Wirkstoffe, der eine Preiserosion durch Generika auslöst | −0.9% | Entwickelte Weltmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwerwiegende unerwünschte Ereignisse und Infektionsrisiko bei parenteralen Prostacyclin-Pumpen schrecken ältere Patienten ab

Kontinuierliches intravenöses Prostacyclin birgt Risiken von Hypotonie, Übelkeit und katheterassoziierten Blutbahninfektionen, die den frühen Einsatz insbesondere bei älteren Patienten mit mehreren Komorbiditäten abschrecken[3]Martha Kingman et al., "Management von Prostacyclin-Nebenwirkungen," Pulmonary Circulation, journals.sagepub.com. Eine reale Umfrage ergab, dass Patienten mit mittlerem Risiko häufig keine leitliniengerechte parenterale Therapie erhalten, da Kliniker Infektionsrisiken gegen den Nutzen abwägen. Dieses Sicherheitsprofil bremst die Einführung und verlagert die Nachfrage hin zu oralen und inhalativen Alternativen im Markt für pulmonale arterielle Hypertonie.

Eingeschränkte Erstattungsbudgets begrenzen den Zugang zur Dreifachtherapie in Südamerika und Afrika

Dreifachtherapien können jährlich mehr als 300.000 USD kosten, was für Gesundheitssysteme mit bescheidenen Arzneimittelbudgets eine abschreckende Belastung darstellt. Der Access-to-Medicine-Index zeigt schleppende Fortschritte bei Unternehmensprogrammen zur Ausweitung des Behandlungszugangs in einkommensschwachen Ländern. Debatten über die Preisgestaltung von Orphan-Arzneimitteln verdeutlichen die Spannung zwischen der Belohnung von Innovationen und der Aufrechterhaltung der Erschwinglichkeit. Begrenzte Erstattung schränkt die Marktdurchdringung ein und verlangsamt die Gesamtumsatzentwicklung für den Markt für pulmonale arterielle Hypertonie in aufstrebenden Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für pulmonale arterielle Hypertonie

Nach Wirkstoffklasse:

Endothelin-Antagonisten behalten die Führungsposition inmitten des Modulatoren-SchwungsEndothelin-Rezeptor-Antagonisten generierten im Jahr 2025 41,35 % des Umsatzes, da Macitentan und Ambrisentan über alle Krankheitsschweregrade hinweg grundlegend bleiben. Dieses Segment profitiert von Fixdosiskombinationen wie Opsynvi, die eine vereinfachte Mehrweg-Blockade ermöglichen. Die Marktgröße für pulmonale arterielle Hypertonie im Bereich ERA wird bis 2031 moderat wachsen, da der Wettbewerb durch krankheitsmodifizierende Wirkstoffe zunimmt.

Smad-Signaling-Modulatoren stehen im Mittelpunkt des Segments „Sonstige” und werden bis 2031 voraussichtlich eine CAGR von 9,02 % verzeichnen, was das klinische Interesse an Sotaterceptsrobustem Mortalitätsvorteil widerspiegelt. PDE-5-Inhibitoren bleiben aufgrund ihres günstigen Sicherheitsprofils relevant, während Prostacyclin-Analoga bei fortgeschrittener Erkrankung ihren Nutzen behalten. Die Branche der pulmonalen arteriellen Hypertonie wird voraussichtlich eine verstärkte Erprobung von Dual-Wirkmolekülen wie Sparsentan erleben, die Endothelin-Blockade mit zusätzlichen Signalwegen integrieren, um die Wirksamkeit zu steigern.

Nach Verabreichungsweg:

Orale Dominanz sieht sich einem Aufschwung der Inhalationstherapie gegenüberOrale Arzneimittel machten im Jahr 2025 65,40 % des Umsatzes aus und bleiben die bevorzugte Erstlinienmodalität dank ihrer Bequemlichkeit und dem Drang zur frühen Kombinationstherapie. Inhalative Formulierungen, angeführt von Tyvaso DPI, werden voraussichtlich das am schnellsten wachsende Teilsegment mit einer CAGR von 8,22 % sein, da sie Prostacyclin direkt in das pulmonale Bett ohne invasive Hardware abgeben.

Subkutane und intravenöse Verabreichungswege bleiben für dekompensierte Patienten unverzichtbar, und Innovationen wie RemunityPRO-Pumpen zielen darauf ab, das Infektionsrisiko zu senken und die Lebensqualität zu verbessern. Dennoch wird der Markt für pulmonale arterielle Hypertonie weiterhin zu weniger invasiven Modalitäten migrieren, da sich die Wirksamkeitslücken verringern.

Nach Wirkstofftyp:

Markenportfolio dominiert trotz drohender PatentabläufeMarkenarzneimittel hielten im Jahr 2025 einen Umsatzanteil von 84,20 %, gestützt durch die Komplexität von Biologika und Verabreichungsgeräten. Hochwertige Produkte wie Winrevair werden mit 14.000 USD pro Fläschchen bepreist, was zu jährlichen Therapiekosten von nahezu 238.000 USD führt. Der Marktanteil von Generika im Markt für pulmonale arterielle Hypertonie wird nach 2026 wachsen, wenn Patente für Remodulin und vernebeltes Tyvaso ablaufen und das Generic Drug User Fee Agreement abgekürzte Zulassungen beschleunigt.

Hersteller begegnen der Generikaerosion, indem sie bestehenden Marken neue Indikationen und Verabreichungsformate hinzufügen. Die Branche der pulmonalen arteriellen Hypertonie erlebt auch, wie Markenunternehmen in erstklassige Pipeline-Assets investieren, um die Preissetzungsmacht über aktuelle Patentabläufe hinaus zu erhalten.

Nach Vertriebskanal:

Krankenhausapotheken führen, während die digitale Abgabe an Bedeutung gewinntKrankenhausapotheken gaben im Jahr 2025 57,20 % der Therapien aus, da viele Patienten parenterale oder komplexe Kombinationstherapien unter fachärztlicher Aufsicht einleiten. Die Ausweitung der Telemedizin steigert jedoch die Durchdringung von Online-Apotheken, die bis 2031 voraussichtlich um 10,37 % pro Jahr wachsen werden, da Fernüberwachungstools die Persistenz verbessern.

Einzelhandelsapotheken versorgen weiterhin stabile Patienten mit oralen Therapieschemata, doch Akteure in der Lieferkette überdenken Direktvertriebsmodelle, die Kosten und Transparenz optimieren könnten. Diese Verschiebungen werden den Krankenhausanteil schrittweise verringern, aber institutionelle Kanäle für die erweiterte Versorgung im Markt für pulmonale arterielle Hypertonie zentral halten.

Geografische Analyse

Markt für pulmonale arterielle Hypertonie in Nordamerika

Nordamerika erzielte im Jahr 2025 44,30 % des weltweiten Umsatzes, unterstützt durch Premiumpreise und ein dichtes Netz akkreditierter PAH-Zentren. Die Markteinführung von Sotatercept zu jährlich 238.000 USD verdeutlicht die Bereitschaft der Region, hochpreisige Orphan-Drugs zu finanzieren, und verhalf dem Produkt von Merck im ersten Verkaufsjahr zu einem Umsatz von 419 Millionen USD. Die Akzeptanz von Einzeltabletten-Kombinationen festigt den Marktanteil der Region im Markt für pulmonale arterielle Hypertonie weiter.

Markt für pulmonale arterielle Hypertonie in Europa

Europa bleibt dank koordinierter Register und harmonisierter Leitlinien, die die Einbeziehung neuer Erkenntnisse beschleunigen, eine wichtige Umsatzbasis. Nationale Gesundheitssysteme verhandeln erhebliche Rabatte, ermöglichen jedoch einen breiten Zugang zu bahnbrechenden Medikamenten, wenn der Überlebensvorteil überzeugend ist. Behandlungsmustererhebungen zeigen eine höhere Nutzung von Kombinationstherapien in Deutschland als in den Vereinigten Staaten, was verdeutlicht, wie Erstattungsstrukturen die medizinische Praxis prägen.

Markt für pulmonale arterielle Hypertonie im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 6,79 % prognostiziert, da KI-gestützte Echokardiographie-Tools wie US2.AI die Genauigkeit der Früherkennung verbessern und eine AUC von 0,88 für pulmonale Hypertonie erzielen. Vision-Sprach-Modelle wie MePH reduzieren den Schätzfehler des mittleren pulmonalarteriellen Drucks um nahezu 50 %. Diese diagnostischen Fortschritte beschleunigen zusammen mit steigenden Gesundheitsausgaben die Therapieakzeptanz im Markt für pulmonale arterielle Hypertonie.

Markt für pulmonale arterielle Hypertonie im Nahen Osten, Afrika und Südamerika

Der Nahe Osten & Afrika sowie Südamerika verzeichnen aufgrund von Erstattungslücken eine langsamere Akzeptanz. Zugangshindernisse schränken die Verbreitung der Dreifachtherapie ein, doch könnten Pilot-Risikoteilungsvereinbarungen und Patientenunterstützungsprogramme im Prognosezeitraum latente Nachfrage erschließen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da multinationale Marktführer gegen agile Biotechnologieunternehmen kämpfen, die neuartige Zielstrukturen erforschen. Merck stieg durch die Übernahme von Acceleron für 11 Milliarden USD in eine führende Position auf und sicherte sich Sotatercept, das einen Spitzenumsatz von 4 Milliarden USD erreichen könnte. Johnson & Johnson differenziert sich mit dem einmal täglich einzunehmenden Opsynvi, während United Therapeutics die Prostacyclin-Verabreichung dominiert und im Jahr 2024 mit Tyvaso-Produkten 1,62 Milliarden USD generierte.

Chancen in unbesetzten Marktsegmenten umfassen Therapien für Patienten mit kardiovaskulären Komorbiditäten, bei denen initiale Kombinationstherapien eine sorgfältige Titration erfordern. Biotechnologieunternehmen wie Cereno Scientific entwickeln den HDAC-Inhibitor CS1, und Aerovate entwickelt das inhalierte Imatinib AV-101, das auf einen Markt von 70.000 Patienten in den USA und Europa abzielt. Anwendungen der künstlichen Intelligenz zur Patientenidentifikation und Dosierungsoptimierung versprechen eine neue Ebene der Wettbewerbsdifferenzierung im Markt für pulmonale arterielle Hypertonie.

Marktführer in der Branche der pulmonalen arteriellen Hypertonie

United Therapeutics Corporation

Johnson & Johnson (Actelion Pharmaceuticals Ltd.)

Bayer AG

Gilead Sciences Inc.

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für pulmonale arterielle Hypertonie

- United Therapeutics

- Johnson & Johnson (Actelion Pharmaceuticals Ltd.)

- Bayer

- Gilead Sciences

- Merck

- Pfizer

- Novartis

- Bristol-Myers Squibb

- GlaxoSmithKline

- Arena Pharmaceuticals

- PhaseBio Pharmaceuticals Inc.

- Liquidia Corporation

- Gossamer Bio Inc.

- Aerami Therapeutics

- Acceleron Pharma Inc.

Analyse der Unternehmen im Markt für pulmonale arterielle Hypertonie lesen

Aktuelle Branchenentwicklungen im Markt für pulmonale arterielle Hypertonie

- April 2025: Mercks Phase-III-Studie ZENITH zeigte, dass Winrevair das kombinierte Risiko von Tod, Transplantation oder Hospitalisierung um 76 % senkte, was zum vorzeitigen Abbruch führte

- April 2025: United Therapeutics meldete einen Umsatz von 794,4 Millionen USD im ersten Quartal 2025 und bestätigte die Markteinführung der RemunityPRO-Pumpe für Ende 2025

- März 2024: Die FDA genehmigte Johnson & Johnsons einmal täglich einzunehmende Kombinationstablette Opsynvi nach positiven Ergebnissen der A-DUE-Studie

- März 2024: Die FDA ließ Mercks Winrevair zu, den ersten Aktivin-Signaling-Inhibitor für erwachsene PAH-Patienten

Markt für pulmonale arterielle Hypertonie Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für pulmonale arterielle Hypertonie als den globalen Umsatz, der durch verschreibungspflichtige Arzneimittel generiert wird, die den pulmonalen Gefäßwiderstand bei Patienten der WHO-Gruppe 1 senken, einschließlich Endothelin-Rezeptor-Antagonisten, Prostacyclin-Analoga, löslicher Guanylatzyklase-Stimulatoren, Phosphodiesterase-5-Inhibitoren, Kalziumkanalblocker und neu entstehender Aktivin-Signaling-Inhibitoren. Die Versorgungseinrichtungen umfassen Krankenhaus-, Fach-, Einzel- und Online-Apotheken, und die Werte werden in konstanten US-Dollar von 2024 ausgedrückt.

Hinweis zum Umfang: Geräte zur Unterstützung des rechten Herzens, chirurgische Eingriffe und Arzneimittel für pulmonale Hypertonie außerhalb der WHO-Gruppe 1 liegen außerhalb dieser Bewertung.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Wirkstoffklasse

- Prostacyclin und Prostacyclin-Analoga

- Kalziumkanalblocker

- Phosphodiesterase 5 (PDE-5)

- Endothelin-Rezeptor-Antagonisten (ERA)

- Sonstige Wirkstoffklassen

- Nach Verabreichungsweg

- Oral

- Intravenös

- Subkutan

- Inhalation

- Nach Wirkstofftyp

- Markenprodukte

- Generika

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Unser Team sprach mit Pneumologen, Fachapothekern, Kostenträgern und Patientenvertretungsführern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten die reale Durchdringung der Kombinationstherapie, Rabatte nach der Markteinführung bei erstklassigen Wirkstoffen und regionale Therapietreue-Muster und halfen uns, Schreibtischbefunde zu validieren und zu verfeinern.

Sekundärforschung

Wir extrahierten grundlegende Statistiken aus erstklassigen offenen Quellen wie dem Global Health Observatory der Weltgesundheitsorganisation, den Epidemiologiedateien von Orphanet, Morbiditätsberichten der American Lung Association, CMS-Medicare-Part-D-Nutzungsdaten und regulatorischen Zulassungsarchiven der US-amerikanischen FDA und der EMA. Briefs von Branchenverbänden (Pulmonary Hypertension Association), begutachtete Fachzeitschriften wie Circulation sowie Geschäftsberichte (10-K) von Unternehmen lieferten Zahlen zu behandelten Patienten, Preiskorridoren und Markteinführungszeitplänen. D&B Hoovers, Dow Jones Factiva und Questel ergänzten die Umsatzaufteilungen der Unternehmen und Patentablaufwarnungen. Diese Quellen veranschaulichen, erschöpfen aber nicht das breitere Universum der Referenzen, die unsere Analysten für die Datenerhebung und Querprüfungen herangezogen haben.

Eine zweite Runde der Sekundärforschung erfasste Import-Export-Zahlen für inhaliertes Treprostinil (Volza), klinische Studienregister für die Einführung von Sotatercept und nationale Erstattungstarife, die die durchschnittlichen Verkaufspreise beeinflussen. Diese Schichtung verankerte Inzidenz-, Therapiemix- und Preisannahmen, bevor wir zu Interviews übergingen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell von der Prävalenz zur behandelten Kohorte modellierte den Patientenpool jedes Landes. Die Ergebnisse wurden durch selektive Lieferanten-Rollups und stichprobenartige Prüfungen von Durchschnittlichem Verkaufspreis × Volumen abgeglichen, um die Gesamtsummen auszugleichen. Zu den wichtigsten Variablen gehören die diagnostizierte Prävalenz pro Million Erwachsener, Verschiebungen im Erstlinientherapieanteil nach der Sotatercept-Zulassung, der Preisverfall von Markenprodukten zu Generika, der Dispensierungsmix zwischen Krankenhaus und Einzelhandel sowie regionale Erstattungsobergrenzen. Eine multivariate Regression projizierte jeden Treiber bis 2030, geleitet durch Konsensrahmen, die während der Primärforschung gesammelt wurden. Wo Bottom-up-Schätzungen an Transparenz mangelten, wurden Lückenfaktoren auf Prävalenzdaten und historische Umsätze zurückgeführt, um die interne Konsistenz zu wahren.

Datenvalidierung und Aktualisierungszyklus

Analysten glichen den modellierten Umsatz mit vierteljährlichen Unternehmensveröffentlichungen, Verschreibungsauditsignalen und Sterblichkeitstrends ab und eskalieren Abweichungen zur Peer-Review vor der Freigabe. Berichte werden jährlich aktualisiert, und wir lösen Aktualisierungen in der Mitte des Zyklus für wesentliche Ereignisse wie neue FDA-Zulassungen oder beschleunigten Generikaeintritt aus.

Wie die Marktgröße für pulmonale arterielle Hypertonie von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen stimmen selten überein, da Unternehmen sich im Therapieumfang, der geografischen Breite und dem Aktualisierungsrhythmus unterscheiden. Unsere disziplinierte Variablenauswahl, transparente Annahmen und jährliche Aktualisierungen minimieren diese Lücken.

Zu den wichtigsten Lückentreibern gehören Wettbewerbermodelle, die Generika ausschließen, eine einheitliche Preiserosion über Regionen hinweg anwenden oder epidemiologische Eingaben über mehrere Jahre einfrieren, während Mordor Intelligence die Prävalenz und den Therapiemix in jedem Zyklus fortschreibt und Arzneimittel nach Kostenträgersegment neu bepreist.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 8,11 Mrd. USD (2025) | ||

| 8,02 Mrd. USD (2024) | Globale Unternehmensberatung A | Schließt Generika aus; ein Jahr ältere Ausgangsbasis |

| 8,48 Mrd. USD (2025) | Branchenintelligenz B | Verwendet Listenpreise, keine realisierten Nettopreise |

| 8,0 Mrd. USD (2024) | Regionale Unternehmensberatung C | Lässt asiatisch-pazifische und lateinamerikanische Märkte aus |

Der Vergleich zeigt, dass sich die Zahlen annähern, wenn Umfang, Preisrealisierung und Geografie harmonisiert werden, und zwar in Richtung von Mordors Ausgangsbasis. Unsere schrittweise Validierung bietet Entscheidungsträgern daher einen ausgewogenen, reproduzierbaren Referenzpunkt, dem sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für pulmonale arterielle Hypertonie?

Der Markt beläuft sich im Jahr 2026 auf 8,57 Milliarden USD und wird voraussichtlich bis 2031 11,27 Milliarden USD erreichen.

Welche Wirkstoffklasse hält den größten Marktanteil im Markt für pulmonale arterielle Hypertonie?

Endothelin-Rezeptor-Antagonisten führen mit einem Anteil von 41,35 % im Jahr 2025.

Warum gilt Sotatercept als Wendepunkt?

Sotatercept ist der erste Aktivin-Signaling-Inhibitor und reduzierte in der ZENITH-Studie die klinische Verschlechterung oder den Tod um 84,0 %, was auf eine Verlagerung hin zur krankheitsmodifizierenden Therapie hindeutet.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird eine Expansion mit einer CAGR von 6,79 % prognostiziert, dank verbesserter Diagnostik und verbessertem Gesundheitszugang.

Wie gestalten inhalative Therapien die zukünftige Behandlung?

Trockenpulverinhalatoren wie Tyvaso DPI geben Prostacyclin direkt in die Lunge ab und bieten eine gezielte Wirksamkeit mit größerer Bequemlichkeit als intravenöse Pumpen.

Seite zuletzt aktualisiert am: