Marktgröße und Marktanteil für Arzneimittel gegen chronisch obstruktive Lungenerkrankung (COPD)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

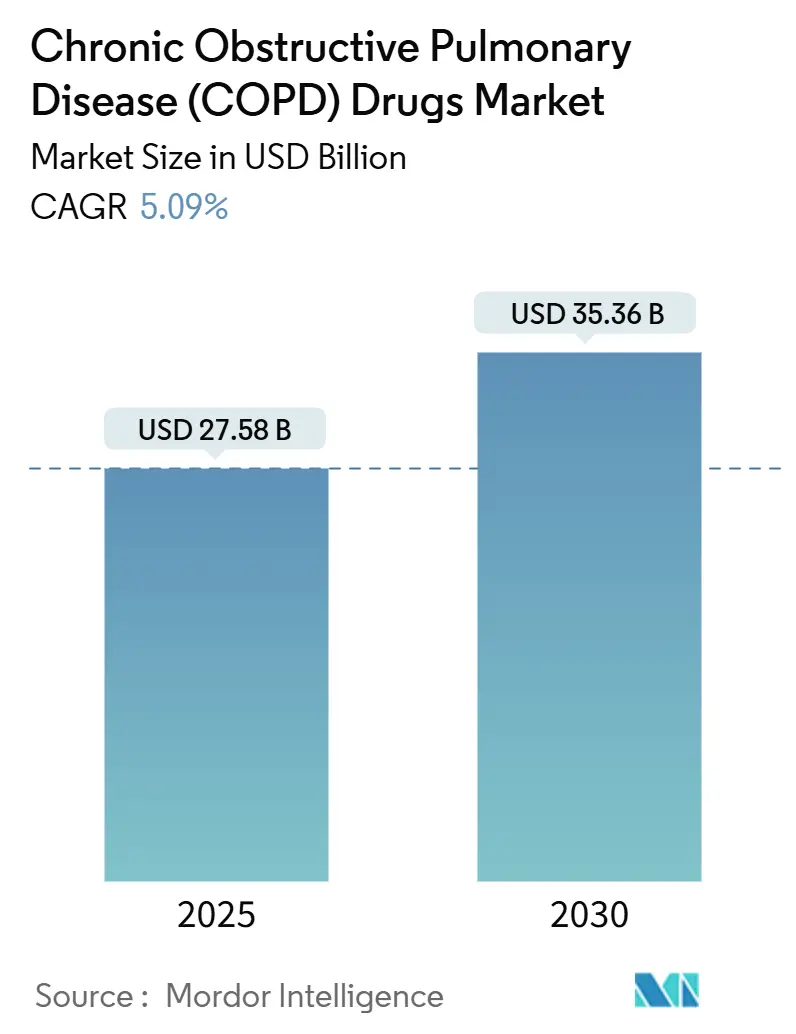

| Marktgröße (2025) | 27.58 Milliarden US-Dollar |

| Marktgröße (2030) | 35.36 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Arzneimittel gegen chronisch obstruktive Lungenerkrankung (COPD) von Mordor Intelligence

Die Marktgröße für Arzneimittel gegen chronisch obstruktive Lungenerkrankung (COPD) wird im Jahr 2025 auf 27,58 Milliarden USD geschätzt und soll bis 2030 einen Wert von 35,36 Milliarden USD erreichen, bei einer CAGR von 5,09 % während des Prognosezeitraums (2025–2030).

Die Marktgröße für Arzneimittel gegen chronisch obstruktive Lungenerkrankung (COPD) erreichte im Jahr 2025 einen Wert von 27,58 Milliarden USD und wird voraussichtlich bis 2030 auf 35,36 Milliarden USD anwachsen, was einer CAGR von 5,09 % über den Prognosezeitraum entspricht. Die Nachfrage nach Präzisionsmedizin, bahnbrechenden Zulassungen von Biologika, der Einführung intelligenter Inhalatoren sowie der stetigen Ausweitung der Erstattungsleistungen in aufstrebenden Volkswirtschaften stützt die Dynamik im Markt für chronisch obstruktive Lungenerkrankung (COPD). Der Wettbewerbsdruck steigt, da erstklassige Biologika für die chronisch obstruktive Lungenerkrankung (COPD) die Behandlungsalgorithmen neu gestalten, während Fixdosis-Dreifachinhalatoren und Einmal-täglich-Regime Adhärenzdefizite beheben. Digitale Inhalatorsensoren, die Ärzten Echtzeitdaten liefern, verlagern die Versorgung hin zu einem vorausschauenden Management, und Kostenträger in der Region Asien-Pazifik sowie in Lateinamerika erweitern den Zugang zu hochwertigen Atemwegstherapien. Neben diesen Faktoren vergrößert die zunehmende Luftverschmutzung in großen städtischen Zentren kontinuierlich den adressierbaren Patientenpool für den Markt der chronisch obstruktiven Lungenerkrankung (COPD).

Wesentliche Erkenntnisse des Berichts

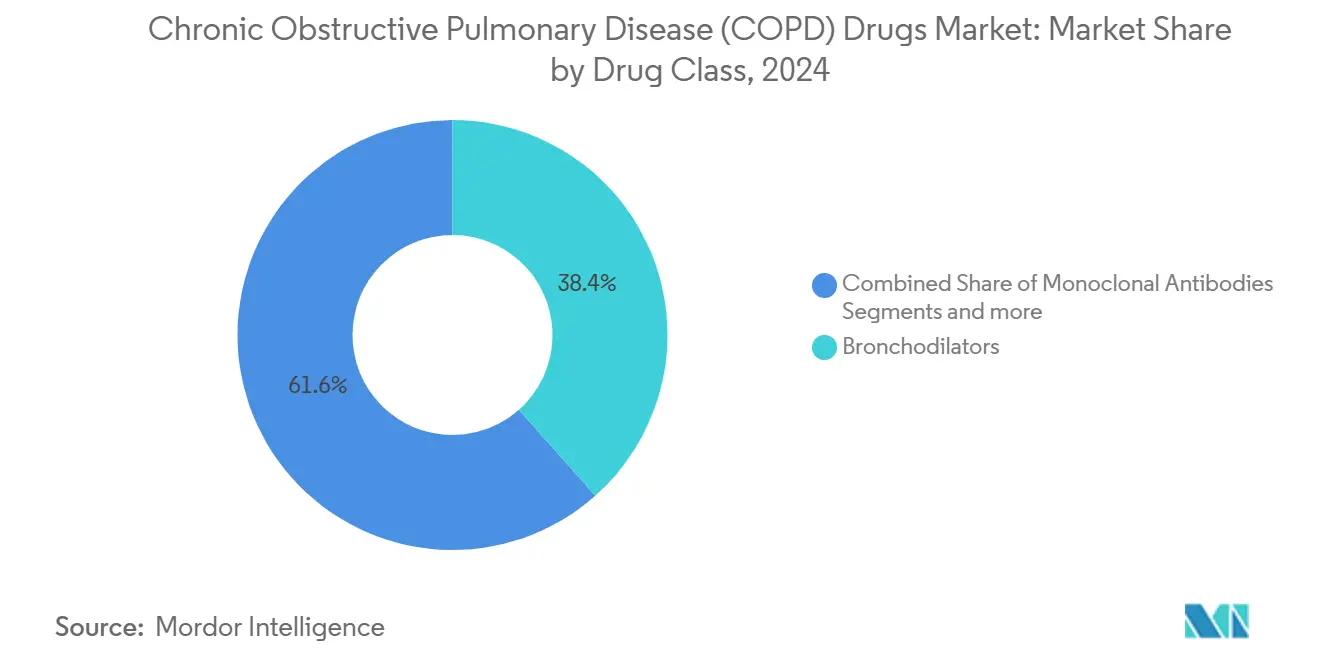

- Nach Arzneimittelklasse führten Bronchodilatatoren den Markt für chronisch obstruktive Lungenerkrankung (COPD) im Jahr 2024 mit einem Anteil von 38,44 %. Monoklonale Antikörper verzeichneten das stärkste Wachstum mit einer CAGR von 6,81 % bis 2030.

- Nach Verabreichungsweg entfielen auf inhalative Therapien 68,45 % der Marktgröße für chronisch obstruktive Lungenerkrankung (COPD) im Jahr 2024, während injizierbare/parenterale Behandlungen voraussichtlich mit einer CAGR von 6,71 % zwischen 2025 und 2030 wachsen werden.

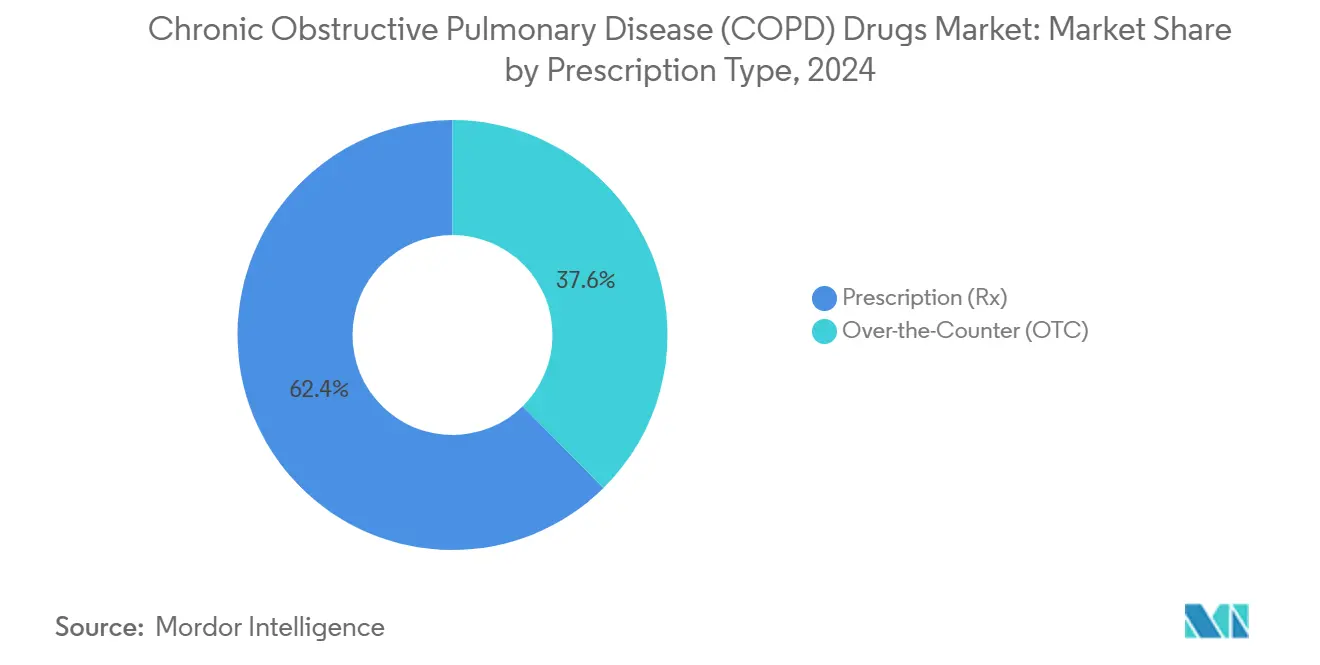

- Nach Verschreibungstyp dominierten verschreibungspflichtige Arzneimittel den Markt für chronisch obstruktive Lungenerkrankung (COPD) mit einem Anteil von 62,39 % im Jahr 2024; rezeptfreie Produkte werden voraussichtlich eine CAGR von 5,92 % verzeichnen.

- Nach Vertriebskanal entfielen auf Einzelhandelsapotheken 40,43 % der Marktgröße für chronisch obstruktive Lungenerkrankung (COPD) im Jahr 2024, während Online-Apotheken voraussichtlich mit einer CAGR von 6,91 % bis 2030 wachsen werden.

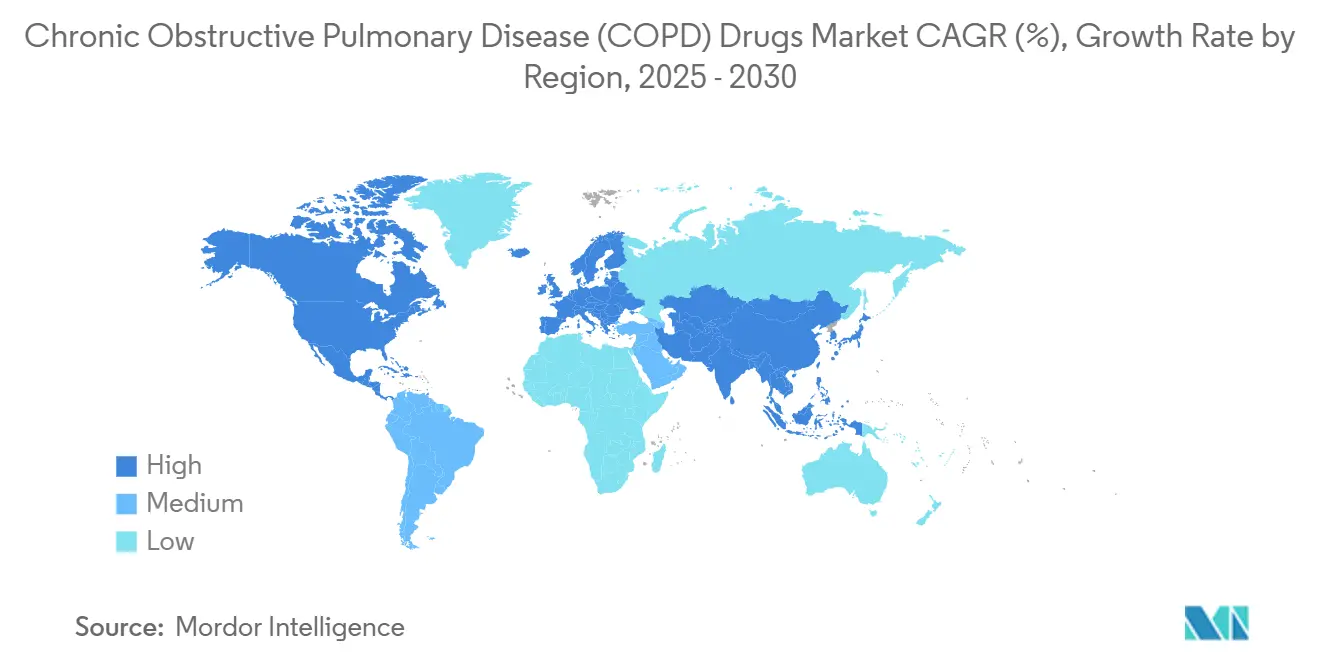

- Nach Geografie entfiel auf Nordamerika ein Anteil von 36,56 % der Marktgröße für chronisch obstruktive Lungenerkrankung (COPD) im Jahr 2024, während Asien-Pazifik voraussichtlich mit einer CAGR von 6,43 % bis 2030 wachsen wird.

Globale Markttrends und Erkenntnisse für Arzneimittel gegen chronisch obstruktive Lungenerkrankung (COPD)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Zulassungen von Biologika und zielgerichteten Therapien | +1.8% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Gesundheitsausgaben und Erstattungsleistungen für Atemwegstherapien in aufstrebenden Märkten | +1.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von Fixdosiskombinationen und Einmal-täglich-Inhalatoren zur Verbesserung der Patientencompliance | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Inhalatortechnologien zur Verbesserung der Arzneimittelabgabe | +0.7% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz von COPD weltweit | +0.6% | Global, konzentriert in Ländern mit niedrigem bis mittlerem soziodemografischen Index | Langfristig (≥ 4 Jahre) |

| Zunehmende Luftverschmutzung in dicht besiedelten Ländern | +0.5% | Asien-Pazifik, Naher Osten, städtische Zentren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Zulassungen von Biologika und zielgerichteten Therapien

Die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) erteilte im September 2024 die Zulassung für Dupilumab bei COPD, nachdem Studien eine Reduktion der Exazerbationen um 30–34 % gezeigt hatten, was eine Reihe von Biologika-Markteinführungen auslöste.[1]Mary Caffrey, "Dupilumab erhält wegweisende FDA-Zulassung für COPD," ajmc.com GSKs Mepolizumab erhielt im Mai 2025 die COPD-Zulassung, und AstraZenecas Benralizumab befindet sich in späten klinischen Studien, die auf eosinophile Entzündungen abzielen. Insgesamt verlagern diese Biologika den Behandlungsfokus von der Symptomkontrolle hin zur Krankheitsmodifikation und positionieren den Markt für chronisch obstruktive Lungenerkrankung (COPD) für nachhaltiges Wertewachstum.

Ausweitung der Gesundheitsausgaben und Erstattungsleistungen für Atemwegstherapien in aufstrebenden Märkten

Regierungen im Asien-Pazifik-Raum führen Referenzpreisrahmen und pharmakoökonomische Bewertungen ein, die einen nachgewiesenen klinischen Nutzen honorieren und gleichzeitig die Ausgaben begrenzen. China prognostiziert eine wirtschaftliche Belastung durch COPD von 3.296 Milliarden USD bis 2039, was die Ausweitung der Erstattung für Biologika und Investitionen in die Infrastruktur vorantreibt. Australien hat finanzierungsbasierte Patientenzugangsprogramme für Atemwegsarzneimittel mit hohem Budgeteinfluss pilotiert. Solche Initiativen unterstützen einen verlässlichen Markteintritt für Innovationen, schützen preissensible Bevölkerungsgruppen und treiben das Wachstum im Markt für chronisch obstruktive Lungenerkrankung (COPD) voran.

Wachsende Akzeptanz von Fixdosiskombinationen und Einmal-täglich-Inhalatoren zur Verbesserung der Patientencompliance

Dreifach-Fixdosisinhalatoren, wie AstraZenecas Breztri, verzeichnen rasche Marktanteilsgewinne und setzen dabei Treibmittel der nächsten Generation mit einem um 99,9 % geringeren Erwärmungspotenzial ein.[2]AstraZeneca, AstraZeneca gibt den Abschluss des klinischen Programms zur Unterstützung des Übergangs von Breztri auf ein Treibmittel der nächsten Generation mit nahezu null globalem Erwärmungspotenzial bekannt,

astrazeneca.com GSKs Trelegy Ellipta erzielte 2023 einen Umsatz von 2,2 Milliarden USD und könnte bis 2027 aufgrund von Adhärenzvorteilen 3,8 Milliarden USD erreichen. Studien bestätigen, dass eine Einmal-täglich-Therapie die Wirksamkeit aufrechterhält und den Alltag vereinfacht, wodurch das Exazerbationsrisiko gesenkt und wiederkehrende Einnahmen für den Markt der chronisch obstruktiven Lungenerkrankung (COPD) gesichert werden.

Fortschritte bei Inhalatortechnologien zur Verbesserung der Arzneimittelabgabe

Tevas ProAir Digihaler-Sensoren zeigten bei über 9.600 überwachten Ereignissen einen Rückgang der Inhalationsmetriken zwei Wochen vor COPD-Schüben und ermöglichten so präventive Interventionen. Zulassungen für intelligente Inhalatoren für AstraZeneca-Geräteplattformen ermöglichen ein Echtzeit-Adhärenz-Coaching. Vibrierende Netzgeräte erzielen Lungendepositionsraten von über 80 %, was die Machbarkeit inhalierter Biologika erweitert und die zentrale Rolle von Geräteinnovationen im Markt für chronisch obstruktive Lungenerkrankung (COPD) unterstreicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Generikawettbewerb nach Ablauf wichtiger Inhalator-Patente | -1.4% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische und sicherheitsbezogene Anforderungen, die den Zulassungszeitraum verlängern | -0.8% | Global, insbesondere in den Zuständigkeitsbereichen von FDA und EMA | Mittelfristig (2–4 Jahre) |

| Hohe Behandlungskosten für Biologika, die den Zugang in kostensensiblen Regionen einschränken | -0.9% | Aufstrebende Märkte, nicht versicherte Bevölkerungsgruppen weltweit | Langfristig (≥ 4 Jahre) |

| Sicherheitsbedenken bei langfristiger Anwendung von Kortikosteroiden und langwirksamen Beta-Agonisten (LABA), die das Vertrauen der Verschreiber beeinträchtigen | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Generikawettbewerb nach Ablauf wichtiger Inhalator-Patente

Patente auf wichtige Inhalatoren wie Flovent HFA laufen im Juli 2025 aus und setzen Marken dem Generika-Wettbewerb aus. Komplexe Gerätepatente und strenge Anforderungen an die Bioäquivalenz begrenzen die Anzahl zugelassener Generika, dennoch sind Erosionsdrücke unvermeidlich und schmälern den kurzfristigen Wert in Teilen des Marktes für chronisch obstruktive Lungenerkrankung (COPD).

Hohe Behandlungskosten für Biologika, die den Zugang in kostensensiblen Regionen einschränken

Gesundheitsökonomische Modelle zeigen, dass die aktuellen Biologika-Preise um 60–80 % sinken müssen, um die Kosteneffektivitätsschwellen in großen aufstrebenden Volkswirtschaften zu erfüllen. Eigenkosten bleiben in China ein wesentlicher Entscheidungsfaktor, und Aufschläge von Pharmacy-Benefit-Managern beeinflussen die Erschwinglichkeit in den USA. Biosimilar-Pipelines und innovative Vertragsmodelle sind in Entwicklung, doch hohe Listenpreise werden Teile des Marktes für chronisch obstruktive Lungenerkrankung (COPD) so lange einschränken, bis sich die Erschwinglichkeit verbessert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimittelklasse: Präzisionsbiologika gestalten die traditionelle Dominanz der Bronchodilatatoren neu

Bronchodilatatoren hielten im Jahr 2024 einen Anteil von 38,44 % am Markt für chronisch obstruktive Lungenerkrankung (COPD), doch monoklonale Antikörper verzeichneten den stärksten Anstieg mit einer CAGR von 6,81 % bis 2030. Generische kurzwirksame Beta-2-Agonisten bleiben das Mittel der Wahl zur Notfallbehandlung; AstraZenecas Kombination aus Albuterol und Budesonid führt jedoch eine entzündungshemmende Notfallbehandlung in einem einzigen Gerät ein und stellt damit langjährige Muster in Frage. Langwirksame Wirkstoffe werden zunehmend in Dreifachkombinationen verpackt, während Phosphodiesterase-4-Inhibitoren durch Verona Pharmas dualen Wirkmechanismus Ohtuvayre an Bedeutung gewinnen. Antikörperentwickler überholen mittlerweile Kleinmolekül-Markteinführungen und bieten eine anhaltende Symptomkontrolle sowie Aussichten auf Krankheitsmodifikation, die den durchschnittlichen Umsatz pro Patient steigern.

In der zweiten Hälfte des Jahrzehnts wird erwartet, dass die Fähigkeit von Biologika, überlappende Entzündungskaskaden anzusprechen, eine Führungsprämie aufrechterhalten und die Formulierungspositionierung hin zu Breitspektrumwirkstoffen lenken wird. Die Marktgröße für monoklonale Antikörper im Bereich der chronisch obstruktiven Lungenerkrankung (COPD) wird daher voraussichtlich den Abstand zu den etablierten Bronchodilatatoren verringern, trotz der höheren Komplexität des Injektionswegs. Differenzierung durch Dosierungsintervall und phänotyp-agnostische Wirksamkeit sollte die Markentreue fördern, während die Exposition gegenüber künftigen Biosimilars eine mittelfristige Überlegung bleibt.

Nach Verabreichungsweg: Injizierbare Therapien fordern die Dominanz inhalativer Therapien heraus

Inhalative Arzneimittel kontrollierten im Jahr 2024 68,45 % der Marktgröße für chronisch obstruktive Lungenerkrankung (COPD) und bleiben dank ihrer lokalisierten Abgabe und raschen Bronchodilatation die Erstlinienmodalität. Patentabläufe bei Inhalatormarken und ökologischer Druck, Hydrofluoralkan-Treibmittel zu ersetzen, treiben Geräteinnovationen mit nahezu null Erwärmungspotenzial voran. Die Konnektivität intelligenter Inhalatoren integriert Analysen in die Routineversorgung und fördert die Adhärenz.

Injizierbare und andere parenterale Darreichungsformen werden voraussichtlich die stärkste Entwicklung mit einer CAGR von 6,71 % bis 2030 verzeichnen, angetrieben durch die Akzeptanz von Dupilumab, Mepolizumab und Tezepelumab. Vier- bis sechsmonatige subkutane Schemata reduzieren Klinikbesuche, mildern die historische Abneigung gegenüber Injektionen und erhöhen den Anteil im Markt für chronisch obstruktive Lungenerkrankung (COPD). Orale Wirkstoffe behalten eine Nische für Anti-Leukotriene und aufkommende PDE-4-Inhibitoren, während inhalierbare Biologika in frühen Entwicklungsphasen die Dynamik der Verabreichungswege nach 2030 weiter fragmentieren könnten.

Nach Verschreibungstyp: Wachstum rezeptfreier Produkte spiegelt Trends zur Selbstverwaltung wider

Verschreibungspflichtige Produkte erzielten 62,39 % des Umsatzes im Jahr 2024, gestützt durch hochwertige Biologika, Dreifach-Fixdosisinhalatoren und neu zugelassene Wirkstoffe mit dualem Wirkmechanismus, die eine ärztliche Betreuung erfordern. Telemedizin ermöglicht virtuelle Konsultationen zur Dosisanpassung und Überwachung unerwünschter Ereignisse, sichert die klinische Aufsicht und stärkt die Dominanz verschreibungspflichtiger Arzneimittel.

Rezeptfreie Arzneimittel, hauptsächlich etablierte Bronchodilatatoren und milde entzündungshemmende Mittel, werden voraussichtlich mit einer CAGR von 5,92 % bis 2030 wachsen. Vernetzte Inhalatoren und smartphone-basiertes Coaching ermöglichen es Patienten, stabile Erkrankungen selbst zu managen, während Kostenträger rezeptfreie Umstellungen fördern, um Kosten zu senken. Sicherheitskontrollen für die unbeaufsichtigte Anwendung werden den Anteil im Markt für chronisch obstruktive Lungenerkrankung (COPD) dennoch begrenzen.

Nach Vertriebskanal: Online-Apotheken profitieren von der digitalen Transformation

Einzelhandelsgeschäfte entfielen im Jahr 2024 auf 40,43 % des Umsatzes durch die Integration etablierter Versicherungsleistungen und die Schulung von Apothekern in der Inhalatortechnik. Krankenhausapotheken bleiben entscheidend für die Einleitung von Biologika-Therapien und schwere COPD-Notfalltherapien.

Online-Apotheken verzeichnen eine CAGR von 6,91 %, da Telemedizin zur Normalität wird, elektronische Rezepte zunehmen und die Kühlkettenlogistik reift. Direktliefermodelle an Patienten verbessern die Kontinuität der Nachfüllversorgung und die Datenerfassung, sodass Hersteller Adhärenztrends im gesamten Markt für chronisch obstruktive Lungenerkrankung (COPD) verfolgen können. Regulatorische Hürden für die Biologika-Lieferung werden abgebaut, da Fachplattformen mit Kuriernetzwerken kooperieren, die die Temperaturintegrität gewährleisten.

Geografische Analyse

Nordamerika trug im Jahr 2024 36,56 % des Umsatzes im Markt für Arzneimittel gegen chronisch obstruktive Lungenerkrankung (COPD) bei, angetrieben durch eine fortschrittliche Versicherungsabdeckung und eine innovationsfreundliche FDA, die Dupilumab den Status des ersten COPD-Biologikums seiner Klasse verlieh. Hohe Inhalatorpreise, die für Nicht-Versicherte oft 600 USD pro Monat übersteigen, verschärfen politische Debatten über Patentreformen und Generika-Anreize. Kanada profitiert von provinziellen Erstattungsleistungen, verhandelt jedoch aggressiv über Biologika-Preise, während Mexikos wachsendes privates Gesundheitssegment neue Nachfragekorridore eröffnet.

Europa behauptet eine starke Marktstellung, wobei zentralisierte EMA-Zulassungen länderübergreifende Markteinführungen beschleunigen. Umweltvorschriften drängen Hersteller zu klimaneutralen Treibmitteln, eine Entwicklung, die in Produktpipelines übernommen wird. Gesundheitstechnologie-Bewertungsgremien in Deutschland, dem Vereinigten Königreich und Frankreich prüfen die Kosteneffektivität von Gesundheitstechnologien und fördern ergebnisbasierte Preismodelle. Südeuropa zeigt eine langsamere Akzeptanz von Biologika aufgrund von Budgetbeschränkungen, doch langfristige Einsparungen durch die Prävention von Exazerbationen stützen schrittweise Listungsentscheidungen.

Asien-Pazifik ist der am schnellsten wachsende Block mit einer CAGR von 6,43 % zwischen 2025 und 2030. Chinas prognostizierte wirtschaftliche Belastung durch COPD von 3.296 Milliarden USD bis 2039 veranlasst die Behörden, Fachkliniken auszubauen und neue Behandlungsmodalitäten zu erstatten. Japans überalternde Bevölkerung treibt die Akzeptanz von Premiumprodukten voran, während Indien die heimische Fertigung für kosteneffiziente Generika nutzt, ohne auf Biologika-Importe für schwere Fälle zu verzichten. Die städtische Luftverschmutzung in Südostasien, die im Jahr 2021 mit 8,1 Millionen Todesfällen weltweit in Verbindung gebracht wird, schärft das Bewusstsein und fördert das Screening, wodurch der Markt für chronisch obstruktive Lungenerkrankung (COPD) vergrößert wird.

Wettbewerbslandschaft

Der Markt für chronisch obstruktive Lungenerkrankung (COPD) weist eine moderate Konzentration auf. AstraZeneca, GSK, Sanofi-Regeneron und Boehringer Ingelheim verankern ihre Führungsposition durch breite Inhalatorlinien und wachsende Biologika-Franchises. AstraZenecas Erwerb von Almiralls Atemwegsaktiva für 2 Milliarden USD und Mercks Übernahme von Verona Pharma für 10 Milliarden USD verdeutlichen den strategischen Schwenk hin zu neuartigen Wirkmechanismen und Inhibitoren mit dualem Wirkmechanismus.

GSKs Ellipta-Plattform ermöglicht Gerätekontinuität über 80 % der Atemwegsklassen hinweg und stützt einen vierteljährlichen Atemwegsumsatz von nahezu 1,6 Milliarden GBP. Die Milliarden-Dollar-Umsätze von Dupixent bleiben der Biologika-Maßstab, doch aufkommende IL-5- und TSLP-Konkurrenten fordern seine Dominanz heraus. Kooperationen im Bereich digitale Gesundheit – wie AstraZenecas Inhalatorsensor-Integrationen – differenzieren Marken durch die Bereitstellung von Echtzeitanalysen, die Exazerbationen vorwegnehmen.

Chancen in unerschlossenen Bereichen umfassen pädiatrische Biologika-Formulierungen, COPD-Antikörper zur Frühintervention und Kombinations-Biologika, die gleichzeitig mehrere Entzündungswege hemmen. Generikahersteller positionieren sich für die Inhalator-Patentabläufe nach 2025, doch die komplexe Gerätereplikation wird die Erosionsgeschwindigkeit mäßigen und Innovatoren Spielraum geben, ihre Portfolios auf Liefersysteme der nächsten Generation umzustellen.

Marktführer in der Branche für Arzneimittel gegen chronisch obstruktive Lungenerkrankung (COPD)

GlaxoSmithKline PLC

AstraZeneca PLC

Boehringer Ingelheim GmbH

Novartis AG

Teva Pharmaceutical Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Tech Launch Arizona stellte Aspiro Therapeutics vor und entwickelt eine inhalative Therapieplattform, die von der Universität Arizona lizenziert wurde.

- September 2025: Sanofi und Regeneron erhielten die FDA-Zulassung für Dupixent als erstes Biologikum für eosinophile COPD, von dem schätzungsweise 300.000 US-Patienten profitieren.

- Mai 2024: Verona Pharmaceuticals erhielt die FDA-Zulassung für Ensifentrine (Ohtuvayre), den ersten dualen PDE3/4-Inhibitor zur COPD-Erhaltungstherapie.

Umfang des globalen Berichts über den Markt für Arzneimittel gegen chronisch obstruktive Lungenerkrankung (COPD)

Gemäß dem Berichtsumfang wird die chronisch obstruktive Lungenerkrankung (COPD) durch eine Blockade der Atemwege verursacht, die zu Atembeschwerden führt.

Der Markt für chronisch obstruktive Lungenerkrankung (COPD) ist segmentiert nach Arzneimittelklasse, Verabreichungsweg, Indikation, Verschreibungstyp, Vertriebskanal und Geografie. Nach Arzneimittelklasse ist der Markt segmentiert in Bronchodilatatoren (kurzwirksame Beta-2-Agonisten, langwirksame Beta-2-Agonisten und anticholinerge Wirkstoffe), entzündungshemmende Arzneimittel (orale und inhalative Kortikosteroide, Anti-Leukotriene, Phosphodiesterase-Typ-4-Inhibitoren und andere entzündungshemmende Wirkstoffe), monoklonale Antikörper und Kombinationsarzneimittel. Nach Verabreichungsweg ist der Markt segmentiert in inhalativ, oral und injizierbar/parenteral. Nach Verschreibungstyp ist der Markt segmentiert in verschreibungspflichtig (Rx) und rezeptfrei (OTC). Nach Vertriebskanal ist der Markt segmentiert in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Milliarden USD) für die oben genannten Segmente.

| Bronchodilatatoren | Kurzwirksame Beta-2-Agonisten |

| Langwirksame Beta-2-Agonisten | |

| Anticholinerge Wirkstoffe | |

| Entzündungshemmende Arzneimittel | Orale und inhalative Kortikosteroide |

| Phosphodiesterase-4-Inhibitoren | |

| Andere entzündungshemmende Arzneimittel | |

| Kombinationsarzneimittel |

| Inhalativ |

| Oral |

| Verschreibungspflichtig (Rx) |

| Rezeptfrei (OTC) |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimittelklasse | Bronchodilatatoren | Kurzwirksame Beta-2-Agonisten |

| Langwirksame Beta-2-Agonisten | ||

| Anticholinerge Wirkstoffe | ||

| Entzündungshemmende Arzneimittel | Orale und inhalative Kortikosteroide | |

| Phosphodiesterase-4-Inhibitoren | ||

| Andere entzündungshemmende Arzneimittel | ||

| Kombinationsarzneimittel | ||

| Nach Verabreichungsweg | Inhalativ | |

| Oral | ||

| Nach Verschreibungstyp | Verschreibungspflichtig (Rx) | |

| Rezeptfrei (OTC) | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für chronisch obstruktive Lungenerkrankung (COPD)?

Er belief sich im Jahr 2025 auf 27,58 Milliarden USD und wird voraussichtlich bis 2030 35,36 Milliarden USD erreichen.

Welche Arzneimittelklasse wächst am schnellsten?

Monoklonale Antikörper entwickeln sich mit einer CAGR von 6,81 % bis 2030.

Warum übertrifft das COPD-Wachstum das der Asthma-Behandlung?

Erstmalige Biologika-Zulassungen für eosinophile COPD erweitern die Zahl der anspruchsberechtigten Patienten und erhöhen die durchschnittlichen Behandlungsausgaben.

Welcher Verabreichungsweg weist das höchste prognostizierte Wachstum auf?

Injizierbare/parenterale Therapien werden voraussichtlich mit einer CAGR von 6,71 % wachsen, dank subkutaner Biologika.

Wie werden Patentabläufe die Preisgestaltung beeinflussen?

Wichtige Inhalator-Patentabläufe ab 2025 werden Generika einführen, die Preise in bestimmten Segmenten dämpfen, aber Innovationen in der Gerätetechnologie anstoßen.

Welcher Vertriebskanal wächst am schnellsten?

Online-Apotheken werden voraussichtlich eine CAGR von 6,91 % verzeichnen, da Telemedizin und Direktlieferlogistik an Patienten reifen.

Seite zuletzt aktualisiert am: