Marktgröße und Marktanteil der Liquid Biopsy bei Lungenkrebs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

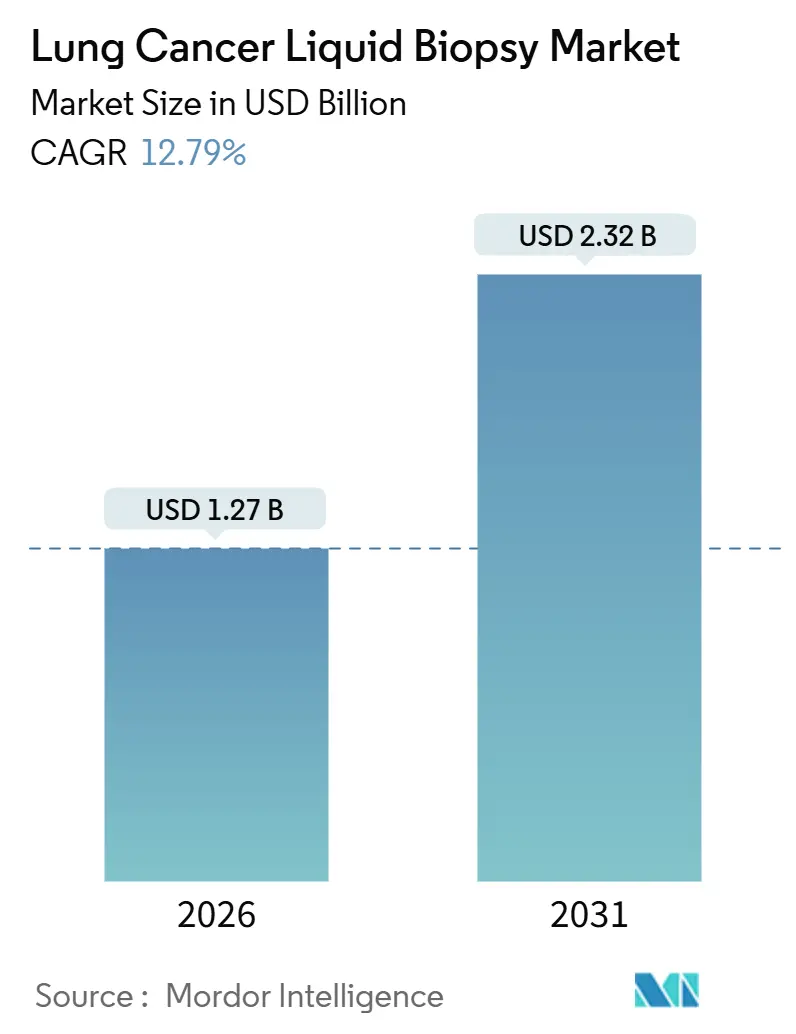

| Marktgröße (2026) | 1.27 Milliarden US-Dollar |

| Marktgröße (2031) | 2.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.79% CAGR |

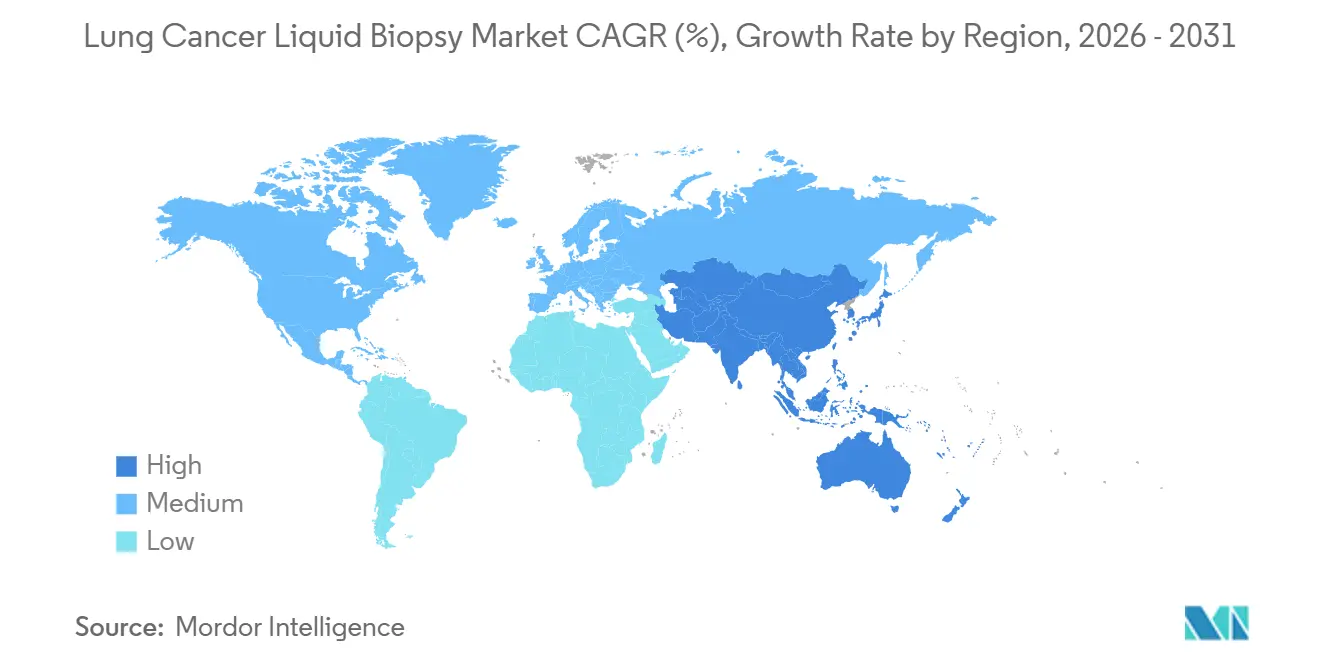

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Liquid Biopsy bei Lungenkrebs von Mordor Intelligence

Die Marktgröße für Liquid Biopsy bei Lungenkrebs wird voraussichtlich 1,27 Milliarden USD im Jahr 2026 und 2,32 Milliarden USD bis 2031 erreichen, bei einer CAGR von 12,79 %, was unterstreicht, wie regulatorische Klarheit, eine breitere Kostenerstattung und eine robuste klinische Validierung die blutbasierte genomische Profilierung zu einer erstrangigen diagnostischen Option gemacht haben. Aktualisierungen klinischer Leitlinien, eine steigende Krankheitsinzidenz und die pharmazeutische Nachfrage nach molekularem Monitoring lassen die Testvolumina weiter steigen, während Multi-Analyt-Innovationen neue Investoren anziehen, obwohl Lücken in der analytischen Sensitivität weiterhin bestehen. Anbieter mit FDA-zugelassenen Tests genießen Vorteile als Erstanwender, da die Medicare-Vergütung nun als Anker für die kommerzielle Preisgestaltung dient, und Laboratorien in Gesundheitssystemen internalisieren Arbeitsabläufe, um Margen zu schützen. Der Wettbewerb konzentriert sich auf die Sicherung von Co-Entwicklungsvereinbarungen mit der Pharmaindustrie und den Aufbau von Datensätzen, die groß genug sind, um Algorithmen des maschinellen Lernens zu betreiben, die die Biomarker-Interpretation verfeinern. Der asiatisch-pazifische Raum entwickelt sich dank jüngster Kostenerstattungsentscheidungen in China und Japan zur am schnellsten wachsenden Region, obwohl Nordamerika nach wie vor den größten Anteil am globalen Umsatz hält.

Wichtigste Erkenntnisse des Berichts

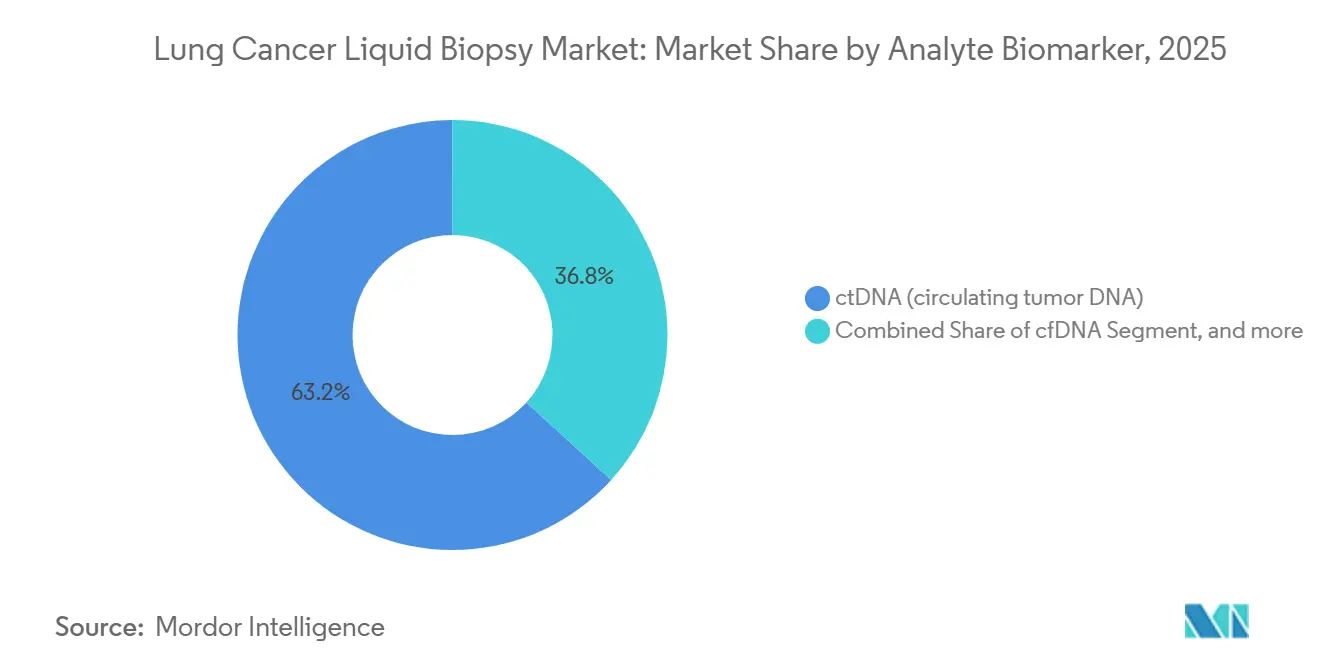

- Nach Analyt hielt zirkulierende Tumor-DNA im Jahr 2025 einen Marktanteil von 63,23 % am Markt für Liquid Biopsy bei Lungenkrebs, während Exosomen und extrazelluläre Vesikel bis 2031 voraussichtlich mit einer CAGR von 14,54 % wachsen werden.

- Nach Technologie entfiel auf die Sequenzierung der nächsten Generation im Jahr 2025 ein Umsatzanteil von 54,32 %, während Fragmentomik und Methylierungsanalytik bis 2031 voraussichtlich eine CAGR von 14,22 % erzielen werden.

- Nach klinischem Anwendungsfall führte die Therapieauswahl im Jahr 2025 mit einem Umsatzanteil von 41,54 %; die Überwachung minimaler Resterkrankung wird bis 2031 voraussichtlich mit einer CAGR von 14,88 % wachsen.

- Nach Subtyp entfielen auf nicht-kleinzellige Erkrankungen 82,45 % des Testvolumens im Jahr 2025, aber kleinzellige Erkrankungen werden bis 2031 voraussichtlich mit einer CAGR von 14,67 % wachsen.

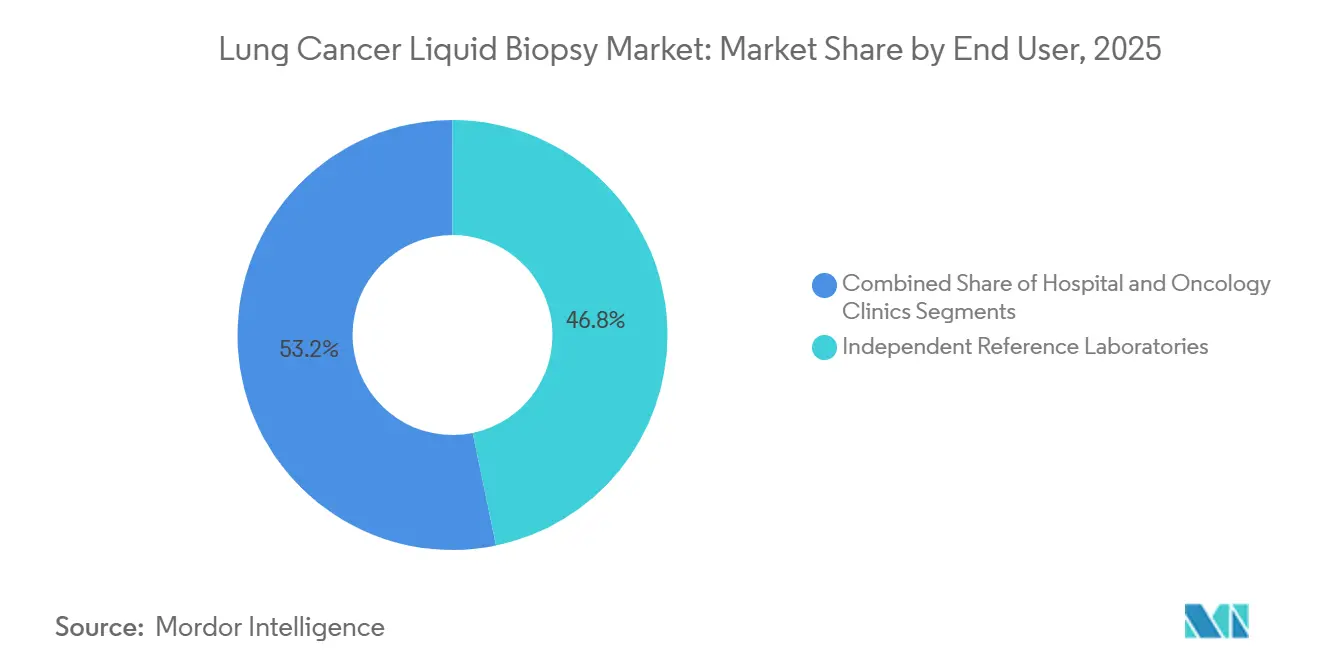

- Nach Endnutzer entfielen auf unabhängige Referenzlaboratorien 46,76 % des Umsatzes im Jahr 2025; Krankenhauslaboratorien werden bis 2031 voraussichtlich mit einer CAGR von 15,43 % wachsen.

- Nach Probe entfielen auf Plasma 78,65 % der Proben im Jahr 2025; Serum wird voraussichtlich mit einer CAGR von 15,11 % steigen, begünstigt durch den Zugang zu etablierten Biobanken.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 43,56 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 13,45 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Liquid Biopsy bei Lungenkrebs

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische und klinische Leitlinienempfehlungen für Liquid Biopsy bei Lungenkrebs | +2.8% | Global, mit früher Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Kostenerstattung für genomische Profilierung auf Basis von Liquid Biopsy | +2.5% | Nordamerika, ausgewählte EU-Märkte (Deutschland, Vereinigtes Königreich, Frankreich), aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Inzidenz von Lungenkrebs und wachsende Präferenz für minimal-invasive Diagnostik | +2.1% | Global, mit dem höchsten absoluten Wachstum im asiatisch-pazifischen Raum (China, Indien) und alternden Bevölkerungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anhaltende Einführung zielgerichteter und immun-onkologischer Therapien, die ein molekulares Monitoring erfordern | +2.3% | Global, mit der schnellsten Einführung in Nordamerika und der EU aufgrund von Arzneimittelzulassungszeiträumen | Mittelfristig (2–4 Jahre) |

| Integration von Liquid Biopsy in Pilotprogramme zur Früherkennung mehrerer Krebsarten | +1.6% | Nordamerika und Vereinigtes Königreich (NHS-Galleri), explorativ im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung ultrasensitiver Assays zur minimalen Resterkrankung in chirurgischen Behandlungspfaden bei Lungenkrebs | +1.5% | Nordamerika und Westeuropa, mit akademischen Zentren als Vorreiter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische und klinische Leitlinienempfehlungen für Liquid Biopsy bei Lungenkrebs

Die Veröffentlichung des FDA-Leitlinienentwurfs im November 2024 legte explizite Schwellenwerte für die analytische Validität von Assays zur minimalen Resterkrankung auf Basis zirkulierender Tumor-DNA fest und katalysierte Investitionen in Plattformen für ultratiefes Sequenzieren. Die lebende Leitlinie der ASCO von 2024 und die NCCN-Version 4.2024 empfehlen nun eine umfassende blutbasierte genomische Profilierung, wenn Gewebe unzureichend ist, und erweitern den Pool der berechtigten Patienten um 20–30 %[1]Amerikanische Gesellschaft für Klinische Onkologie, "Lebende Leitlinie v2024.3," asco.org. Die Konsenserklärungen der ESMO von 2024 ergänzten die Plasmatestung zur Identifizierung von Resistenzmechanismen nach dem Versagen einer zielgerichteten Therapie und stärkten das Vertrauen der Kostenträger in ganz Europa. Insgesamt normalisieren diese Empfehlungen die Liquid Biopsy als Standardversorgung, reduzieren den Widerstand der Kostenträger und verkürzen die Genehmigungszyklen der Krankenhausausschüsse.

Ausweitung der Kostenerstattung für genomische Profilierung auf Basis von Liquid Biopsy

CMS setzte im Jahr 2025 Guardant360 CDx auf 5.000 USD, FoundationOne Liquid CDx auf 3.500 USD und Signatera auf 3.500 USD auf seine Liste der erweiterten diagnostischen Labortests und legte damit sofort einen faktischen nationalen Mindestpreis für kommerzielle Versicherer fest. Deutschland, das Vereinigte Königreich und Frankreich folgten mit Verfahrenscodes, die die Plasmatestung erstatten, wenn eine Gewebebiopsie kontraindiziert ist, und erhöhten den europäischen Zugang innerhalb eines Jahres um 10–15 %. Das japanische Krankenversicherungssystem begann, Liquid Biopsy für risikoreiche Gewebeentnahmen zu erstatten, was die inländische Nutzung trotz historisch konservativer Erstattungspolitik steigerte. Diese Entwicklungen verbessern die Planbarkeit der Einnahmen für Anbieter und veranlassen Krankenhauslaboratorien, in eine interne Sequenzierungsinfrastruktur zu investieren.

Steigende Inzidenz von Lungenkrebs und wachsende Präferenz für minimal-invasive Diagnostik

GLOBOCAN prognostiziert, dass die globale Lungenkrebsinzidenz von 2,48 Millionen Fällen im Jahr 2022 auf 4,62 Millionen bis 2050 steigen wird, eine demografische Welle, die den adressierbaren Testmarkt ausweitet. Hohe Pneumothoraxraten im Zusammenhang mit der transthorakalen Biopsie fördern die Präferenz von Patienten und Ärzten für Blutentnahmen und reduzieren die mediane diagnostische Durchlaufzeit von 24 Tagen auf unter 10 Tage in einer onkologischen Gemeinschaftspraxis in den USA. Umfragen aus dem Jahr 2024 zeigen, dass 78 % der Patienten im fortgeschrittenen Stadium einen Bluttest einer erneuten Biopsie vorziehen würden, wenn die Genauigkeit gleichwertig ist. Diese anhaltende Nachfrage unterstützt ein zweistelliges Wachstum, selbst wenn die Kostenträgerpolitik schwankt.

Anhaltende Einführung zielgerichteter und immun-onkologischer Therapien, die ein molekulares Monitoring erfordern

Acht neuartige zielgerichtete Therapieregime, die zwischen 2024 und 2026 zugelassen wurden, sind auf einen genauen Mutationsstatus angewiesen und treiben serielle Liquid-Biopsy-Aufträge über den gesamten Therapieverlauf eines Patienten an. Das Plasma-Monitoring erkennt Resistenzmechanismen wie C797S und MET-Amplifikation Monate vor dem bildgebenden Fortschreiten und leitet zeitnahe Zweitlinienbehandlungen ein, was den klinischen Nutzen unterstreicht. Pharmazeutische Studien integrieren Endpunkte der zirkulierenden Tumor-DNA, um die Arzneimittelzulassung zu beschleunigen, fügen jährlich Tausende von Forschungsproben hinzu und verankern Anbieter-Pharma-Allianzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einschränkungen der analytischen Sensitivität bei Frühstadiumserkrankungen und geringer Tumorausschüttung | -1.4% | Global, mit besonderem Einfluss auf Screening- und MRD-Anwendungen | Mittelfristig (2–4 Jahre) |

| Inkonsistente globale Kostenerstattungspolitiken für Screening- und MRD-Anwendungen | -1.2% | Global, mit dem größten Einfluss im asiatisch-pazifischen Raum und Lateinamerika; ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Bedarf an ergänzender Gewebebiopsie zur Erfassung von Nicht-DNA-Biomarkern | -0.8% | Global, mit Auswirkungen auf Arbeitsabläufe zur Immuntherapieauswahl | Langfristig (≥ 4 Jahre) |

| Aufkommende Laborregulierung, die die Compliance-Kosten für kleinere Dienstleister erhöht | -0.6% | EU (IVDR), Vereinigte Staaten (FDA-Regel für laborentwickelte Tests), ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen der analytischen Sensitivität bei Frühstadiumserkrankungen und geringer Tumorausschüttung

Die Erkennungsraten im Stadium I liegen bei 50–70 %, weit unter denen radiologischer Modalitäten, da die Variantenallelfrequenzen unter dem Assay-Schwellenwert von 0,05 % liegen[2]Nature Reviews Clinical Oncology, "ctDNA-Sensitivität bei frühem Lungenkrebs," nature.com. Heterogenität der Tumorausschüttung, Artefakte der klonalen Hämatopoese und präanalytische Inkonsistenzen beeinträchtigen die Genauigkeit weiter, sodass Kliniker nach wie vor der Gewebebestätigung Vorrang einräumen, um falsche Beruhigung zu vermeiden. Anbieter begegnen dem mit molekularen Barcoding-Chemien, die die Nachweisgrenzen auf 0,01 % reduzieren, aber eine breite Validierung ist noch in Arbeit.

Inkonsistente globale Kostenerstattungspolitiken für Screening- und MRD-Anwendungen

Die Weigerung von CMS, die Früherkennung mehrerer Krebsarten zu erstatten, und seine Haltung zur minimalen Resterkrankung in der Evidenzentwicklung schaffen Umsatzengpässe in den Vereinigten Staaten. Andernorts unterscheidet sich die Erstattung je nach Provinz oder Versicherer, was Anbieter dazu zwingt, Dutzende von länderspezifischen gesundheitsökonomischen Dossiers zu erstellen, und die Skalierung verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Analyt: Exosomennutzung stärkt sich jenseits der ctDNA-Dominanz

Die Marktgröße für Liquid Biopsy bei Lungenkrebs für zirkulierende Tumor-DNA hält den Löwenanteil, aber Exosomen-basierte Assays expandieren am schnellsten mit einer CAGR von 14,54 %, da Forscher zellfreie RNA und Proteinfracht nutzen, um Resistenzmechanismen zu beleuchten. Anbieter wie Exosome Diagnostics und akademische Ausgründungen richten sich an Pharmapartner, um die Expression des exosomalen programmierten Todesliganden 1 zu validieren und die gewebskomplementäre Lücke zu schließen. Obwohl Exosomen-Arbeitsabläufe Ultrazentrifugations- oder Immunocapture-Schritte erfordern, die die Verarbeitung verlängern, versprechen automatisierte mikrofluidische Kits, die 2026 eingeführt wurden, die Handhabungszeit um die Hälfte zu reduzieren und die Einführung in Krankenhäusern zu fördern. Der Markt für Liquid Biopsy bei Lungenkrebs wird sich daher wahrscheinlich in Richtung Dual-Analyt-Panels entwickeln, die ctDNA-Mutationen mit exosomaler RNA für einen reichhaltigeren biologischen Kontext koppeln.

Nach Technologie: Fragmentomik fordert die Sequenzierung der nächsten Generation heraus

Die Sequenzierung der nächsten Generation dominierte im Jahr 2025 mit 54,32 % des Umsatzes, doch Fragmentomik und Methylierungsanalytik steigen mit einer CAGR von 14,22 %. Diese Assays mit geringer Abdeckung reduzieren die Sequenzierungstiefe um das 20-Fache und ermöglichen Kostensenkungen von 80–90 % sowie eine Bearbeitungszeit innerhalb einer Woche, was für budgetsensible Gesundheitssysteme in Lateinamerika und Südostasien attraktiv ist. Die Kompatibilität von Illuminas NovaSeq X hat Tertiärkrankenhäuser dazu veranlasst, 500-Gen-ctDNA-Panels zu internalisieren und die Abrechnungsmarge zu behalten. Umgekehrt schrumpfen die Segmente der Polymerasekettenreaktion und der Tröpfchen-digitalen Polymerasekettenreaktion weiter, da klinische Leitlinien von der Einzelgen-Reflexuntersuchung abrücken.

Nach klinischem Anwendungsfall: MRD-Überwachung führt die Wachstumstabellen an

Die Therapieauswahluntersuchung führte im Jahr 2025 zu einem Umsatz von 41,54 %, aber die Überwachung minimaler Resterkrankung steigt am schnellsten mit einer CAGR von 14,88 %, da Studien zeigen, dass der postoperative Status der zirkulierenden Tumor-DNA den Nutzen einer adjuvanten Immuntherapie vorhersagt. Das Echtzeit-Resistenzmonitoring während der zielgerichteten Therapie verlängert den Assay-Rhythmus auf alle 6–8 Wochen über ein gesamtes Behandlungskontinuum und verdoppelt effektiv die lebenslangen Testzahlen pro Patient. Früherkennung und Screening bleiben explorativ, bis CMS seine Erstattungshaltung ändert, doch Ergebnisse aus der SUMMIT-Kohorte im Jahr 2028 könnten eine große neue Population risikogescreenter Personen erschließen.

Nach Krebssubtyp: Dynamik bei kleinzelligem Lungenkrebs entsteht

Nicht-kleinzellige Histologien repräsentierten 82,45 % des Volumens im Jahr 2025, aber kleinzellige Fälle werden bis 2031 eine marktführende CAGR von 14,67 % aufweisen. Schnelle Tumorverdopplung und hohe Ausschüttung machen die kleinzellige Erkrankung ideal für Liquid Biopsy zur Echtzeit-Verfolgung des Chemotherapieansprechens, auch wenn umsetzbare Mutationen selten bleiben. DLL3-zielgerichtete Konjugate und PARP-Inhibitoren in der Entwicklung könnten bald die Arzneimittelzulassung an Plasma-Biomarker knüpfen und die Testnachfrage bei kleinzelligem Lungenkrebs weiter steigern.

Nach Endnutzer: Krankenhäuser repatriieren Tests für Geschwindigkeit und Marge

Unabhängige Referenzlaboratorien machen nach wie vor 46,76 % des Umsatzes im Jahr 2025 aus, aber Krankenhauslaboratorien expandieren mit einer CAGR von 15,43 %, da Investitionsbudgets NovaSeq X- und TSO500-ctDNA-Setups finanzieren. Akademische Zentren streben an, die Berichtsdurchlaufzeit auf unter 7 Tage zu verkürzen und so die Präzision der Therapieeinleitung während der Erstlinienbehandlungsfenster zu verbessern. Gemeinschaftskrankenhäuser ohne ausreichendes Testvolumen lagern weiterhin aus und erhalten damit mittelfristig die Skalenökonomie der Referenzlaboratorien aufrecht.

Nach Probe: Serumrevival durch etablierte Biobanken

Plasma erfasste 78,65 % der Proben im Jahr 2025 auf der Grundlage von Streck- und PAXgene-Stabilisierungsröhrchen, doch Serum wächst mit einer CAGR von 15,11 %, da Forscher zwei Jahrzehnte alte Serumarchivedaten erschließen, um Fragmentomik-Signaturen zu validieren. Anbieter vermarkten nun Extraktionskits, die für degradierte Serum-DNA optimiert sind, und positionieren das Format für retrospektive Entdeckungen und ressourcenarme klinische Umgebungen.

Geografische Analyse

Nordamerika führte den Markt für Liquid Biopsy bei Lungenkrebs mit einem Umsatzbeitrag von 43,56 % im Jahr 2025 an, da die Medicare-Vergütung kommerzielle Preisuntergrenzen zementierte und fünfzehn der zwanzig führenden Anbieter ihre Aktivitäten in den Vereinigten Staaten ansiedeln. Anbieter-Pharma-Kooperationen, ein ausgereiftes klinisches Studienökosystem und Krankenhausinvestitionen in die interne Sequenzierung halten das zweistellige inländische Wachstum aufrecht, trotz der Grenzen der Kostenträger beim Screening.

Europa zeigt eine gemischte Dynamik; Deutschland, das Vereinigte Königreich und Frankreich erstatten nun die Plasmatestung bei fortgeschrittener Erkrankung, aber divergierende Codierungspolitiken fragmentieren die Einführung in anderen Mitgliedstaaten. Die Marktgröße für Liquid Biopsy bei Lungenkrebs für führende europäische Laboratorien bleibt an Therapieauswahlsfälle gebunden, während IVDR-Compliance-Kosten die Einführung innovativer Assays verzögern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 13,45 % bis 2031. Die Zulassung mehrerer ctDNA-Panels durch die Nationale Medizinproduktebehörde Chinas und die provinzielle Piloterstattung steigern die inländische Nutzung, während japanische Versicherer Liquid Biopsy erstatten, wenn die Gewebeentnahme Komplikationsrisiken birgt. Lokale Marktführer Burning Rock und Singlera replizieren die Geschäftsmodelle von Guardant und Natera zu niedrigeren Preispunkten und beschleunigen die Durchdringung in chinesische Krankenhäuser der zweiten Kategorie.

Wettbewerbslandschaft

Drei Anbieter – Guardant Health, Foundation Medicine und Natera – kontrollieren zusammen etwa 60 % des US-Umsatzes und platzieren die globale Struktur im moderat konsolidierten Bereich. Jedes Unternehmen richtet sich an Pharma-Sponsoren, um Endpunkte der zirkulierenden Tumor-DNA in Zulassungsstudien zu integrieren, einen vorhersehbaren Probenfluss zu sichern und Evidenzdossiers zu stärken. Fusionen und Partnerschaften, wie Roches Unterstützung von Foundation Medicine und Guardants vertikale Expansion in das kolorektale Screening, veranschaulichen ein Playbook der Portfoliodiversifizierung, das die Sequenzierungsinfrastruktur über mehrere onkologische Indikationen hinweg amortisiert.

Fragmentomik-Spezialisten Delfi Diagnostics und Singlera stören den Markt über den Preis und liefern eine Frühstadiumssensitivität nahe der mutationsbasierten Sequenzierung der nächsten Generation bei der Hälfte der Kosten – ein Wertversprechen, das in Schwellenmärkten Anklang findet. Verschärfte regulatorische Anforderungen unter der EU-IVDR und die ausstehende FDA-Regel für laborentwickelte Tests erhöhen die Anforderungen an die analytische Validierung und begünstigen gut kapitalisierte etablierte Anbieter, die 0,5–2 Millionen USD pro Assay für die Compliance aufwenden können. Der Wettbewerbsfokus verlagert sich daher auf Multi-Analyt-Fusion, datenwissenschaftliche Differenzierung und schnelle Ergebnislieferung, die die Entscheidungszyklen von Onkologen verkürzt.

Marktführer der Branche für Liquid Biopsy bei Lungenkrebs

Guardant Health

F. Hoffmann-La Roche AG

Thermo Fisher Scientific

Natera

Illumina, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Das Krebsforschungsinstitut nahm den ersten Patienten in die zweite Phase von BR.36 (NCT04093167) auf, einer klinischen Phase-2/3-Studie, die zirkulierende Tumor-DNA (ctDNA) verwendet, um frühe Reaktionen auf Immuntherapie zu messen und Behandlungsentscheidungen für Patienten mit fortgeschrittenem Lungenkrebs zu leiten.

- Juni 2025: M42, AstraZeneca und SOPHiA GENETICS starteten eine Liquid-Biopsy-Initiative in den Vereinigten Arabischen Emiraten. Diese Zusammenarbeit zielt darauf ab, die Krebsdiagnose und -behandlung durch fortschrittliche Liquid-Biopsy-Technologie zu revolutionieren. Die Initiative soll die personalisierte Krebsversorgung in den Vereinigten Arabischen Emiraten verbessern.

- Mai 2025: Der NHS wurde der erste weltweit, der einen bahnbrechenden Liquid-Biopsy-Bluttest für Krebspatienten einführte. Dieser Test ermöglicht einen schnelleren Zugang zu zielgerichteter Therapie bei Lungen- und Brustkrebs, potenziell bis zu zwei Wochen früher. Er hilft auch einigen Patienten, zusätzliche Tests und Behandlungen wie Chemotherapie zu vermeiden.

Umfang des globalen Berichts zum Markt für Liquid Biopsy bei Lungenkrebs

Gemäß dem Umfang des Berichts ist Liquid Biopsy bei Lungenkrebs ein minimal-invasiver Test, der krebsbedingte genetische Mutationen und Biomarker im Blut oder anderen Körperflüssigkeiten eines Patienten nachweist. Er liefert Echtzeitinformationen über die Tumorgenetik, ohne dass eine Gewebebiopsie erforderlich ist. Diese Methode hilft bei der Früherkennung, der Überwachung des Therapieansprechens und der Identifizierung zielgerichteter Therapieoptionen.

Der Markt für Liquid Biopsy bei Lungenkrebs ist segmentiert nach Analyt/Biomarker (ctDNA, cfDNA, CTCs, Exosomen/Extrazelluläre Vesikel/cfRNA und Methylierungs-/Fragmentomik-Signaturen), Technologie/Methode (NGS-basiertes CGP, PCR/ddPCR, BEAMing/Hybridmethoden und Fragmentomik/Methylierungsanalytik), klinischem Anwendungsfall (Therapieauswahl, Therapieansprechmonitoring, MRD/Rezidivüberwachung und Früherkennung/Screening), Krebssubtyp (NSCLC und SCLC), Endnutzer (unabhängige Referenzlaboratorien, Krankenhaus und onkologische Kliniken), Probentyp (Plasma, Serum und andere Probentypen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum und Naher Osten & Afrika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| ctDNA |

| cfDNA |

| CTCs |

| Exosomen / Extrazelluläre Vesikel / cfRNA |

| Methylierungs- / Fragmentomik-Signaturen |

| NGS-basiertes CGP |

| PCR / ddPCR |

| BEAMing / Hybridmethoden |

| Fragmentomik / Methylierungsanalytik |

| Therapieauswahl |

| Therapieansprechmonitoring |

| MRD / Rezidivüberwachung |

| Früherkennung / Screening |

| NSCLC | Adenokarzinom |

| Plattenepithelkarzinom | |

| SCLC |

| Unabhängige Referenzlaboratorien |

| Krankenhaus |

| Onkologische Kliniken |

| Plasma |

| Serum |

| Andere Probentypen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Analyt / Biomarker | ctDNA | |

| cfDNA | ||

| CTCs | ||

| Exosomen / Extrazelluläre Vesikel / cfRNA | ||

| Methylierungs- / Fragmentomik-Signaturen | ||

| Nach Technologie / Methode | NGS-basiertes CGP | |

| PCR / ddPCR | ||

| BEAMing / Hybridmethoden | ||

| Fragmentomik / Methylierungsanalytik | ||

| Nach klinischem Anwendungsfall | Therapieauswahl | |

| Therapieansprechmonitoring | ||

| MRD / Rezidivüberwachung | ||

| Früherkennung / Screening | ||

| Nach Krebssubtyp | NSCLC | Adenokarzinom |

| Plattenepithelkarzinom | ||

| SCLC | ||

| Nach Endnutzer | Unabhängige Referenzlaboratorien | |

| Krankenhaus | ||

| Onkologische Kliniken | ||

| Nach Probentyp | Plasma | |

| Serum | ||

| Andere Probentypen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Liquid Biopsy bei Lungenkrebs und wie schnell wächst er?

Die Marktgröße für Liquid Biopsy bei Lungenkrebs beträgt 1,27 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 auf 2,32 Milliarden USD wachsen, mit einer CAGR von 12,79 %.

Was ist eine Liquid Biopsy bei Lungenkrebs?

Eine Liquid Biopsy ist ein Bluttest, der von Tumoren stammende DNA oder andere Biomarker nachweist und eine minimal-invasive Möglichkeit bietet, Mutationen zu profilieren, das Therapieansprechen zu überwachen und auf Resterkrankung zu prüfen.

Wie genau sind Plasmatests im Vergleich zur Gewebebiopsie bei fortgeschrittener Erkrankung?

Für nicht-kleinzelligen Lungenkrebs im Stadium III–IV berichten FDA-zugelassene Panels für zirkulierende Tumor-DNA über analytische Sensitivitäten von über 99 %, wenn die Variantenallelfrequenzen 0,5 % überschreiten, was sie in den meisten Fällen klinisch austauschbar mit der genomischen Gewebeprofilierung macht.

Welche regulatorischen Maßnahmen haben die Einführung zuletzt gefördert?

Der FDA-Leitlinienentwurf vom November 2024 definierte Standards für die analytische Validität von Assays zur minimalen Resterkrankung, und CMS legte im Jahr 2025 nationale Vergütungssätze von bis zu 5.000 USD fest, was eine rasche Angleichung der Kostenträger auslöste.

Welche Patientengruppen profitieren heute am meisten?

Personen mit fortgeschrittenem oder metastasiertem Lungenkrebs, deren Gewebeproben unzureichend sind, und postoperative Patienten, die auf minimale Resterkrankung überwacht werden, erzielen den deutlichsten klinischen Nutzen.

Wie viel kostet eine Medicare-erstattete Liquid Biopsy in den Vereinigten Staaten?

Die aktuellen CMS-Sätze betragen 5.000 USD für Guardant360 CDx und jeweils 3.500 USD für FoundationOne Liquid CDx und Signatera.

Wer sind die führenden Anbieter von FDA-zugelassenen Liquid-Biopsy-Tests bei Lungenkrebs?

Guardant Health, Foundation Medicine (Roche) und Natera machen zusammen etwa 60 % des US-Testumsatzes aus und sind damit die dominierenden Anbieter.

Seite zuletzt aktualisiert am: