Marktgröße und Marktanteil für idiopathische Lungenfibrose

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

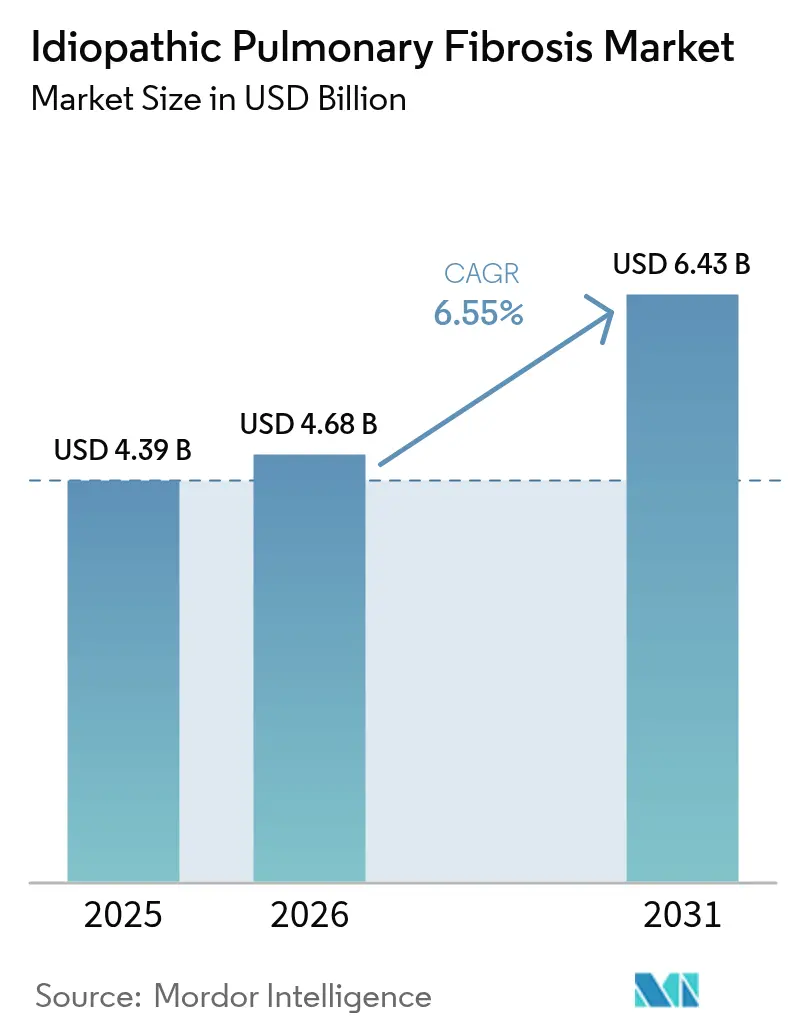

| Marktgröße (2026) | 4.68 Milliarden US-Dollar |

| Marktgröße (2031) | 6.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse idiopathische Lungenfibrose von Mordor Intelligence

Die Marktgröße für idiopathische Lungenfibrose soll von 4,39 Milliarden USD im Jahr 2025 auf 4,68 Milliarden USD im Jahr 2026 steigen und bis 2031 bei einer CAGR von 6,55 % über den Zeitraum 2026–2031 einen Wert von 6,43 Milliarden USD erreichen.

Dieser Aufwärtstrend wird durch eine beschleunigte Diagnoseadoption, eine wachsende ältere Bevölkerung und eine umfangreiche Pipeline der nächsten Generation antifibrotischer Wirkstoffe aufrechterhalten. Inhalative Verabreichungsplattformen, die die systemische Exposition reduzieren, verändern die therapeutische Positionierung, während biomarkergestützte Präzisionsmedizin klinische Studien auf kleinere, besser zielgerichtete Kohorten ausrichtet. Der asiatisch-pazifische Raum entwickelt sich rasch von einem peripheren Teilnehmer zu einem zentralen Wachstumsmotor, unterstützt durch regionale Dichte an klinischen Studien und schnell verbesserte Erstattungsrahmen. Gleichzeitig halten Nordamerikas großer diagnostizierter Patientenpool, das fortschrittliche Netzwerk von Spezialzentren und das unterstützende regulatorische Umfeld die Region als primären kommerziellen Schauplatz des Marktes für idiopathische Lungenfibrose.

Wesentliche Erkenntnisse des Berichts

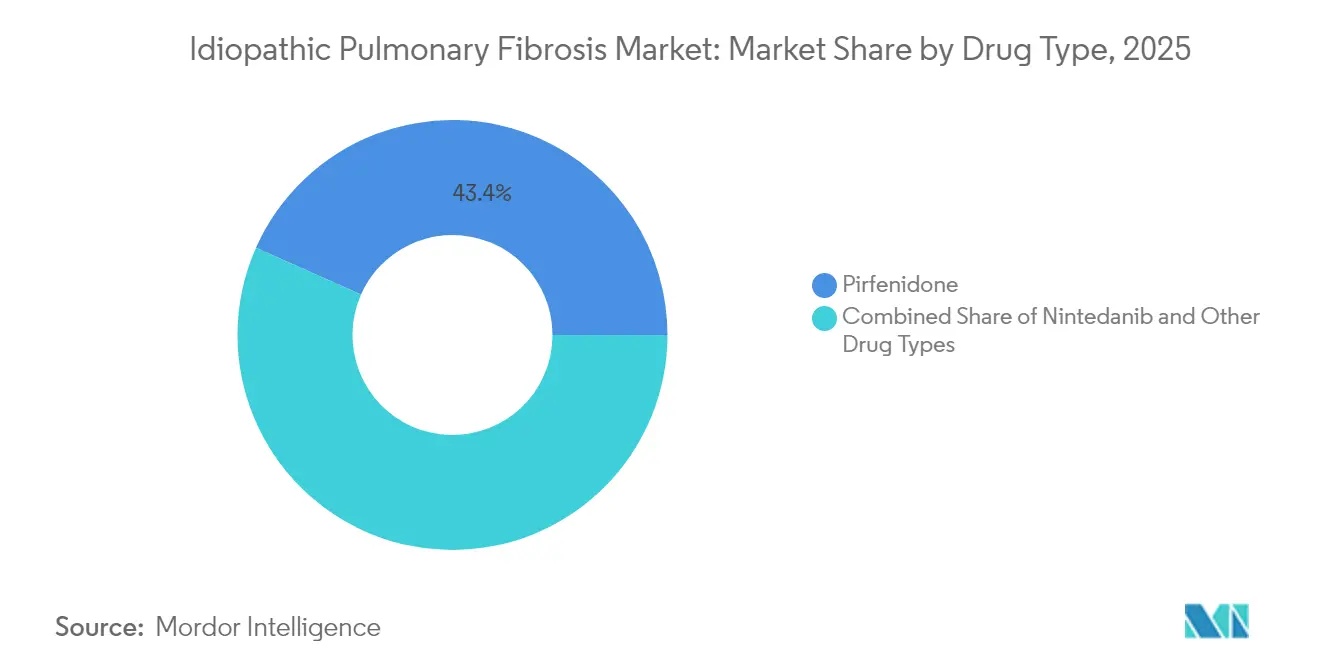

- Nach Arzneimitteltyp sicherte sich Pirfenidon 2025 einen Marktanteil von 43,35 % am Markt für idiopathische Lungenfibrose, während Nintedanib bis 2031 voraussichtlich mit einer CAGR von 7,52 % wachsen wird.

- Nach Wirkmechanismus erzielten antifibrotische Wirkstoffe 2025 einen Umsatzanteil von 82,05 %; Tyrosinkinase-Inhibitoren verzeichnen mit einer CAGR von 9,12 % das stärkste Wachstum.

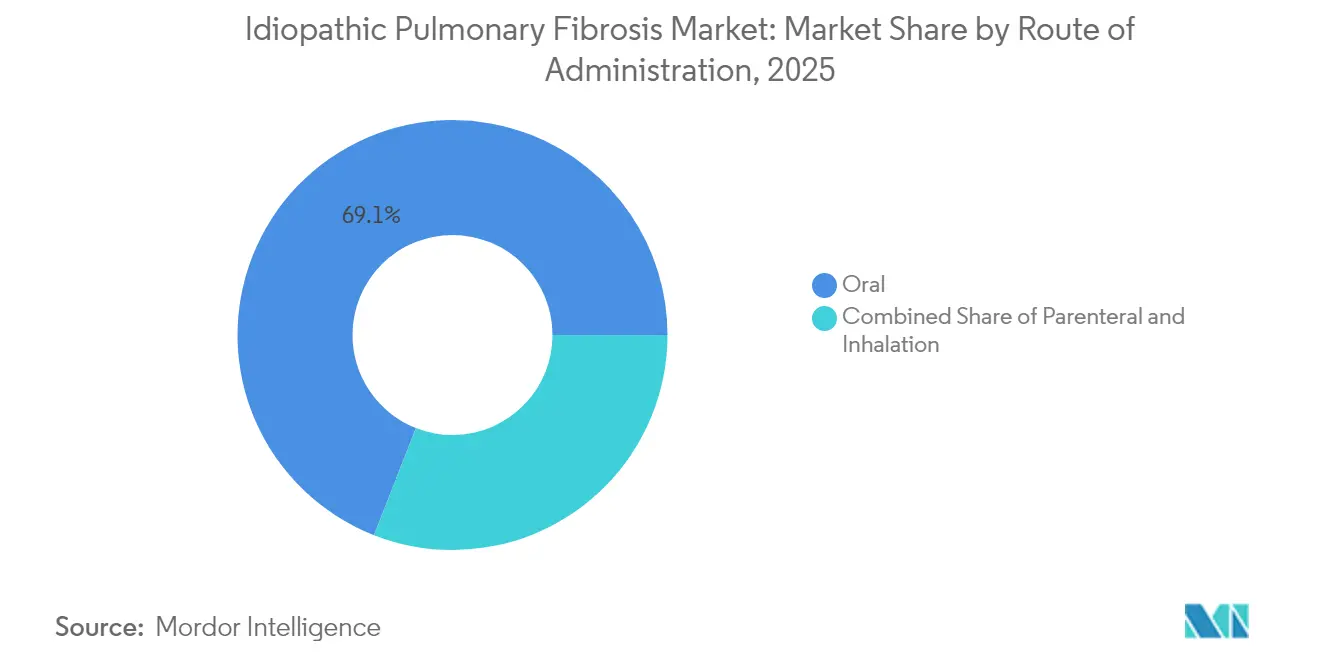

- Nach Verabreichungsweg entfielen orale Therapien 2025 auf 69,05 % der Marktgröße für idiopathische Lungenfibrose, wobei die Inhalation im Zeitraum 2026–2031 mit einer CAGR von 9,85 % zulegt.

- Nach Endnutzer hielten Krankenhäuser und Kliniken 2025 einen Umsatzanteil von 57,05 %, während für häusliche Pflegeumgebungen eine CAGR von 8,78 % bis 2031 prognostiziert wird.

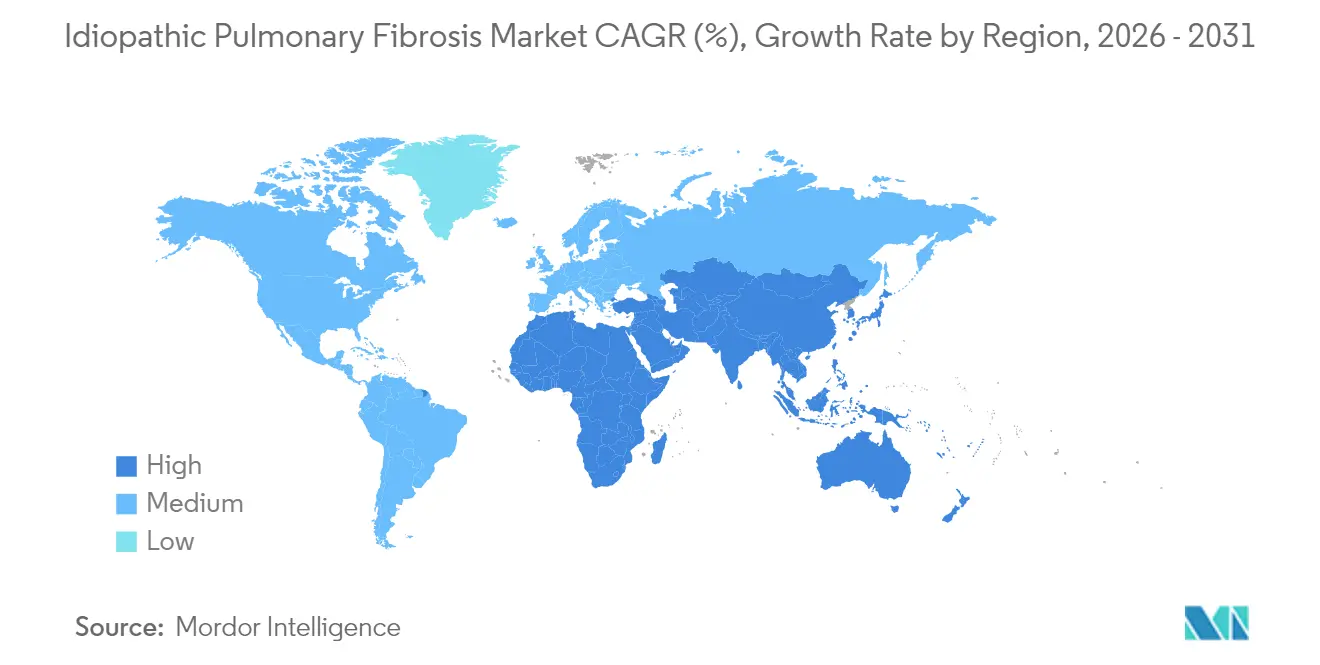

- Nach Geographie dominierte Nordamerika 2025 mit einem Anteil von 41,05 %; der asiatisch-pazifische Raum soll die höchste CAGR von 8,62 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur idiopathischen Lungenfibrose

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von IPF in Verbindung mit der alternden Bevölkerungsstruktur | +2.1% | Global (Nordamerika, Europa, Ostasien) | Langfristig (≥ 4 Jahre) |

| Ausbau der Diagnosemöglichkeiten und Programme zur Früherkennung | +1.6% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei antifibrotischen Therapien und starker Pipeline-Schwung | +2.3% | Global (anfängliche Auswirkung in Nordamerika, Europa) | Mittelfristig (2–4 Jahre) |

| Strategische Kooperationen und Investitionen in die Fibrose-Forschung | +1.4% | Nordamerika, Europa, China, Japan | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von künstlicher Intelligenz für radiologisches Screening und Überwachung des Krankheitsverlaufs | +1.1% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Wachsendes Patienteninteresse und weltweite Aufklärungskampagnen | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von IPF in Verbindung mit der alternden Bevölkerungsstruktur

Die Inzidenz steigt im Einklang mit der globalen Bevölkerungsalterung weiter an, was die Gesundheitssysteme dauerhaft belastet und die Nachfrage nach neuartigen Arzneimitteln erhöht. Europa diagnostiziert jährlich etwa 40.000 Neuerkrankungen, und die Prävalenz in Südkorea übertrifft 4,5 pro 10.000 Personen, was fast dem doppelten nordamerikanischen Wert entspricht.[1]Frontiers Redaktionsbüro, „Globale Epidemiologie der idiopathischen Lungenfibrose,” frontiersin.org Die Versorgungskosten liegen 2,5- bis 3,5-mal höher als bei Nicht-IPF-Patienten, was pharmazeutische Investitionen begünstigt und die Entwicklung geriatrisch angepasster Formulierungen stimuliert.

Ausbau der Diagnosemöglichkeiten und Programme zur Früherkennung

Die hochauflösende Computertomographie bleibt grundlegend, doch die FDA-Zulassung eines KI-gestützten Algorithmus im Jahr 2024 signalisierte einen Paradigmenwechsel in radiologischen Arbeitsabläufen.[2]Redaktionsteam Atemwegstherapie, „FDA lässt KI-Tool zur IPF-Diagnose zu,” respiratorytherapy.ca Parallele Fortschritte bei zirkulierenden und in der Ausatemluft enthaltenen Biomarkern, wie dem PROLIFIC-Multi-Analyt-Panel, unterstützen eine frühere Bestätigungsdiagnostik und ermöglichen eine effektivere Stratifizierung der Patienten für die Therapieauswahl. Frühere Interventionen stärken die Dauerhaftigkeit des Therapieansprechens und vergrößern den adressierbaren Markt für idiopathische Lungenfibrose.

Fortschritte bei antifibrotischen Therapien und starker Pipeline-Schwung

Mehr als 100 Substanzen von über 80 Unternehmen befinden sich in der klinischen Entwicklung, was auf eine zunehmende Wettbewerbsintensität hindeutet. Boehringer Ingeheims PDE4B-Inhibitor Nerandomilast reduzierte den FVC-Rückgang in Phase III und positioniert sich damit als Kandidat, der das langjährige Duopol aus Nintedanib und Pirfenidon ergänzen oder ablösen könnte.[3]Boehringer Ingelheim Pressestelle, „Nerandomilast Phase-III-Topline-Ergebnisse,” boehringer-ingelheim.com Bristol Myers Squibbs LPA1-Antagonist Admilparant zeigte ebenfalls ein Hazard Ratio von 0,54 bei Endpunkten zur Krankheitsprogression.

Strategische Kooperationen und Investitionen in die Fibrose-Forschung

Endeavor BioMedicines hat 132,5 Millionen USD in einer Serie-C-Finanzierungsrunde eingeworben, um den Hedgehog-Signalweg-Inhibitor ENV-101 voranzutreiben. Das adaptive globale Protokoll von REMAP-ILD verbessert die Studieneffizienz und sammelt gleichzeitig multinationale Belege. Der 44-prozentige Anteil des asiatisch-pazifischen Raums an globalen IPF-Studien spiegelt die Spezialisierung von CROs und optimierte Ethikprozesse wider, wodurch sich die Entwicklungszeiträume verkürzen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und eingeschränkte Zugänglichkeit antifibrotischer Arzneimittel | -1.2% | Global (stärkere Auswirkung in Schwellenmärkten) | Mittelfristig (2–4 Jahre) |

| Ungünstiges Nebenwirkungsprofil, das zum Therapieabbruch führt | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Therapieoptionen jenseits von Antifibrotika | -0.6% | Global | Langfristig (≥ 4 Jahre) |

| Niedrige Diagnoseraten in der Primärversorgung | -0.5% | Global (insbesondere ländliche Regionen) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und eingeschränkte Zugänglichkeit antifibrotischer Arzneimittel

Jährliche Behandlungskosten beanspruchen einen erheblichen Anteil der Budgets für die Atemwegsversorgung und schränken die Akzeptanz in einkommensschwächeren Regionen ein. Da nur 25 % der geeigneten Patienten eine Therapie beginnen, erkunden Hersteller wertbasierte Preisgestaltung und Zuzahlungsunterstützungsprogramme. Generisches Pirfenidon, das seit 2021 verfügbar ist, bietet kurzfristige Entlastung, doch eine breite kommerzielle Wirkung hängt von einem weiteren Preisrückgang ab, sobald zusätzliche Patente auslaufen.

Ungünstiges Nebenwirkungsprofil, das zum Therapieabbruch führt

Reale Belege zeigen Abbruchraten von 61,22 % für Nintedanib und 32,68 % für Pirfenidon, hauptsächlich aufgrund gastrointestinaler Ereignisse. Befragungen zeigen, dass Fatigue und Kurzatmigkeit bei 78 % bzw. 86 % der behandelten Patienten fortbestehen. Reduzierte Dosierungsschemata und inhalative Verabreichungsplattformen zielen darauf ab, Unverträglichkeiten zu mindern, wobei Verträglichkeit zu einem primären Differenzierungsmerkmal bei bevorstehenden Markteinführungen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Arzneimitteltyp: Pirfenidon dominiert trotz des Schwungs von Nintedanib

Pirfenidon erzielte 2025 einen Marktanteil von 43,35 % am Markt für idiopathische Lungenfibrose durch eine breitere Vertrautheit unter Verschreibenden und eine frühere kommerzielle Einführung. Nintedanibs breiteres Zulassungsprofil, das progressive fibrosierende interstitielle Lungenerkrankungen abdeckt, stützt seine CAGR-Prognose von 7,52 %. Vergleichende Kohortenstudien berichten von ähnlichem Überlebensvorteil, jedoch unterschiedlichen Nebenwirkungsprofilen, die die Arztwahl direkt beeinflussen. Kandidaten der nächsten Welle wie PDE4B- und LPA1-Modulatoren könnten die Marktanteilsverteilung neu kalibrieren, indem sie organspezifisches Targeting und ein geringeres Abbruchrisiko bieten.

Die Einführung von Deupirfenidon (LYT-100) reduzierte gastrointestinale Ereignisse um 50 % gegenüber dem Referenz-Pirfenidon und zeigt, dass Neuformulierungen Produktlebenszyklen verlängern und die Pirfenidon-Produktpalette aufrechterhalten können. Kombinationsregime, die derzeit untersucht werden, könnten Pirfenidon oder Nintedanib als Basistherapie verankern und ihre kommerzielle Relevanz selbst beim Aufkommen neuer Wirkstoffe sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Wirkmechanismus: Antifibrotika führen, während Kinase-Inhibitoren an Fahrt gewinnen

Antifibrotische Wirkstoffe kontrollierten 2025 82,05 % des Umsatzes und unterstrichen damit ihre grundlegende Rolle bei der Dämpfung der extrazellulären Matrixablagerung. Tyrosinkinase-Inhibitoren verzeichnen die stärkste Wachstumstrajektorie mit einer CAGR von 9,12 %, dank Nintedanibs Blockade mehrerer Rezeptoren. Kombinierte Wirkmechanismen wie bei Nerandomilast vereinen antientzündliche und antifibrotische Effekte, was dem sich wandelnden wissenschaftlichen Konsens entspricht, dass eine parallele Signalwegmodulation eine überlegene Erhaltung der Lungenfunktion ermöglicht.

Programme in frühen Phasen erforschen Senolytika, Integrin-Blocker und TGF-β-Signalweg-Disruptoren. Shanghai Ark Biopharmaceuticals AK3280 zeigte signifikante Verbesserungen der Lungenfunktion durch Modulation mehrerer fibrosebezogener Signalwege in 31 chinesischen Studienzentren. Hochentwickelte Biomarker-Panels leiten die Endotypauswahl und unterstützen differenzierte regulatorische Einreichungen und Zahlerverhandlungen.

Verabreichungsweg: Orale Dominanz durch Innovationen bei der Inhalation herausgefordert

Im Jahr 2025 trugen orale Formulierungen 69,05 % zur Marktgröße für idiopathische Lungenfibrose bei. Die Inhalation skaliert jedoch am schnellsten mit einer CAGR von 9,85 %, angetrieben durch United Therapeutics' Treprostinil und Avalyn Pharmas inhalatives IPF-Produktportfolio. Die direkte pulmonale Deposition reduziert die systemische Exposition und verbessert die Verträglichkeit, was insbesondere für Patienten relevant ist, die hochdosiertes orales Nintedanib nicht vertragen.

Avalyns AP02 lieferte Nintedanib direkt an die Alveolaroberflächen mit minimalen Plasmaspiegeln und reduziert potenziell gastrointestinale Nebenwirkungen erheblich, während die Wirksamkeit erhalten bleibt. Parenterale Verabreichungswege bleiben auf die Akutversorgung und investigative Kombinationsstrategien beschränkt, könnten jedoch chronische Therapien ergänzen, sobald Fibrose-Umkehrziele identifiziert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Endnutzer: Krankenhäuser führen, während häusliche Pflegeumgebungen wachsen

Spezialkrankenhäuser und akademische Kliniken behielten 2025 einen Umsatzanteil von 57,05 % durch multidisziplinäre Expertise und Zugang zu Lungentransplantationsinfrastruktur. Die häusliche Pflege, unterstützt durch ferngesteuerte Spirometrie und Telemedizin, ist auf dem Weg zu einer CAGR von 8,78 %, was teilweise die pandemiebedingten Dezentralisierung und die Zahler-Präferenz für kostengünstigere Versorgungsumgebungen widerspiegelt. Spezialisierte pneumologische Kliniken verbinden diese Modelle und bieten fortschrittliche Bildgebung und Studieneinschreibung außerhalb großer Krankenhäuser.

Dieser Wandel fördert die Adhärenz durch Reduzierung der Reisebelastung älterer Bevölkerungsgruppen, während er granulare reale Datenströme erzeugt, die Zahler-Dossiers bereichern. Tragbare Inhalationsgeräte und app-basiertes Symptom-Tracking verankern das chronische Management zunehmend im ambulanten Umfeld.

Geografische Analyse

Nordamerika hielt 2025 41,05 % des Umsatzes, unterstützt durch eine umfassende Erstattungsabdeckung, ein dichtes Netzwerk von ILD-Zentren und eine rasche Integration von KI-Diagnostik in radiologische Abteilungen. Risikokapital finanziert weiterhin Programme in späten Phasen, und adaptive Studiendesigns, die von akademischen Konsortien in den Vereinigten Staaten entwickelt wurden, beschleunigen die regulatorischen Zeitpläne. Präzisionsmedizinische Ansätze, gestützt auf die Akzeptanz von Biomarker-Tests durch Zahler, erweitern die Übernahme durch Spezialisten und stabilisieren die Patientenbindung an die Therapie.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,62 % über den Zeitraum 2026–2031. China und Japan dominieren das kommerzielle Potenzial aufgrund großer diagnostizierter Patientenpopulationen, während Südkorea weltweit die höchste Prävalenz von 4,5 pro 10.000 Personen verzeichnet. Der Markt für idiopathische Lungenfibrose profitiert von der regionalen Studienzentrendichte – 44 % der aktuellen IPF-Studien werden im asiatisch-pazifischen Raum durchgeführt –, was die frühe Vertrautheit der Ärzte mit investigativen Wirkstoffen stärkt und die Anlaufzeiten nach der Markteinführung verkürzt. Inländische Innovatoren wie Shanghai Ark stimulieren den lokalen Wettbewerb zusätzlich.

Europa bleibt ein zentraler Markt mit starken regulatorischen Anreizen für Therapeutika bei seltenen Erkrankungen. Nationale Erstattungserweiterungen, exemplarisch durch die belgische Aktualisierung 2024 verdeutlicht, verbessern den Zugang zu Antifibrotika, während die EU-weite Horizon-Förderung translationale Projekte finanziert. Spezialisierte ILD-Zentren weisen einen 91-prozentigen Zugang zu Antifibrotika auf, gegenüber 60 % in nicht-spezialisierten Einrichtungen, was die Vorteile konzentrierter Expertise unterstreicht. Harmonisierte klinische Leitlinien unterstützen eine konsistente Akzeptanz in den wichtigsten Volkswirtschaften und sichern Europas Beitrag zum globalen Umsatz.

Wettbewerbslandschaft

Der Markt für idiopathische Lungenfibrose weist eine moderate Konzentration auf: Boehringer Ingelheim und Roche decken gemeinsam einen erheblichen, aber nicht überwältigenden Anteil des globalen Umsatzes durch ihre Nintedanib- und Pirfenidon-Produktpaletten ab. Die Wettbewerbsdynamik wird durch Biotech-Disruptoren neu gestaltet, die neuartige Mechanismen vorantreiben – Pliant Therapeutics' Bexotegrast zielt auf Integrine ab, die für die TGF-β-Aktivierung entscheidend sind, und befindet sich nun in Phase 2b/3. Deupirfenidon von PureTech Health erzielte eine um 50 % niedrigere Inzidenz gastrointestinaler Ereignisse und betont die Verträglichkeit als strategischen Wachstumsbereich.

Die KI-gestützte Wirkstoffforschung hat die Kandidaten-Generierungszyklen beschleunigt. Insilico Medicines INS018_055, das mittels KI zur Hemmung von TGF-β1/Smad3 konzipiert wurde, unterstreicht die wachsende Rolle der computergestützten Chemie. Im Bereich der Diagnostik verbessert die FDA-Zulassung eines KI-Algorithmus im Jahr 2024 die Genauigkeit der Früherkennung und vergrößert indirekt den behandelbaren Patientenpool, was neue Marktteilnehmer anzieht.

Strategische Allianzen und Option-to-Acquire-Vereinbarungen prägen zunehmend den Transaktionsmarkt, verteilen Risiken und erweitern Portfolios. Große Pharmaunternehmen suchen extern beschaffte Wirkstoffe, die veraltete Verträglichkeitsbeschränkungen umgehen, während kleinere Unternehmen Vermarktungskapazitäten und globale Studieninfrastrukturen gewinnen. Da Generika die Umsätze der frühen Generationen erodieren, schwenken etablierte Anbieter auf Kombinationstherapiestrategien und Dosierungsstudien zur Lebenszyklusverlängerung um.

Marktführer der Branche für idiopathische Lungenfibrose

Boehringer Ingelheim International GmbH

F. Hoffmann-La Roche Ltd

Horizon Therapeutics plc

Cipla Ltd

FibroGen Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Boehringer Ingelheim gab positive Phase-III-Ergebnisse für Nerandomilast sowohl bei IPF als auch bei progressiver pulmonaler Fibrose bekannt und zeigte eine signifikante Reduktion des Rückgangs der forcierten Vitalkapazität im Vergleich zu Placebo, was es als potenziellen neuen Versorgungsstandard positioniert.

- Mai 2025: Vicore Pharma präsentierte neue Daten zu Buloxibutid (C21) auf der ATS International Conference und zeigte eine überlegene antifibrotische Aktivität im Vergleich zu bestehenden Behandlungen mit einer starken Hemmung von PRO-C3, einem Biomarker für fibrotische Progression.

- Mai 2025: Avalyn Pharma präsentierte positive klinische Daten für seine inhalativen Therapien AP01 (Pirfenidon) und AP02 (Nintedanib) auf der ATS-Konferenz 2025 und demonstrierte eine verbesserte Sicherheit und Verträglichkeit im Vergleich zu oralen Formulierungen.

- Mai 2025: GRI Bio präsentierte positive präklinische Daten für GRI-0621 und zeigte die Auflösung von Entzündung und Fibrose in einem Bleomycin-induzierten Fibrose-Modell sowie vielversprechende vorläufige klinische Ergebnisse der Phase 2a.

Umfang des globalen Marktberichts für idiopathische Lungenfibrose

Gemäß dem Berichtsumfang bezeichnet idiopathische Lungenfibrose (IPF) eine Art von Lungenerkrankung, die aus unbekannten Gründen zu einer Vernarbung (Fibrose) der Lungen führt. Mit der Zeit verschlimmert sich diese Vernarbung, tiefes Atmen wird erschwert, und die Lungen können nicht mehr ausreichend Sauerstoff aufnehmen. IPF betrifft das Interstitium (das Gewebe und den Raum um die Lungenbläschen) und nicht direkt die Atemwege oder Blutgefäße.

Der Markt für idiopathische Lungenfibrose ist segmentiert nach Arzneimitteltyp, Wirkmechanismus, Endnutzer und Geographie. Nach Arzneimitteltyp ist der Markt segmentiert in Nintedanib, Pirfenidon und andere Arzneimitteltypen. Nach Wirkmechanismus ist der Markt segmentiert in antifibrotische Wirkstoffe, Tyrosinkinase-Inhibitoren und andere Wirkmechanismen. Nach Endnutzern ist der Markt segmentiert in Krankenhäuser und Kliniken, Apotheken und andere Endnutzer. Nach Geographie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert in USD für die oben genannten Segmente.

| Nintedanib |

| Pirfenidon |

| Andere Arzneimitteltypen |

| Antifibrotische Wirkstoffe |

| Tyrosinkinase-Inhibitoren |

| Andere Wirkmechanismen |

| Oral |

| Parenteral |

| Inhalation |

| Krankenhäuser und Kliniken |

| Spezialkliniken |

| Häusliche Pflegeumgebungen |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimitteltyp | Nintedanib | |

| Pirfenidon | ||

| Andere Arzneimitteltypen | ||

| Nach Wirkmechanismus | Antifibrotische Wirkstoffe | |

| Tyrosinkinase-Inhibitoren | ||

| Andere Wirkmechanismen | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Inhalation | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Spezialkliniken | ||

| Häusliche Pflegeumgebungen | ||

| Andere Endnutzer | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für idiopathische Lungenfibrose und wie sind die Wachstumsaussichten?

Die Marktgröße für idiopathische Lungenfibrose beträgt 4,68 Milliarden USD im Jahr 2026 und soll bis 2031 auf 6,43 Milliarden USD wachsen, mit einer CAGR von 6,55 %.

Welche Region wächst im Markt für idiopathische Lungenfibrose am schnellsten?

Der asiatisch-pazifische Raum soll zwischen 2026 und 2031 mit einer CAGR von 8,62 % wachsen, bedingt durch steigende Diagnoseraten, rege klinische Studienaktivität und verbesserte Erstattungsregelungen.

Warum gewinnen inhalative Therapien an Bedeutung?

Die Inhalation ermöglicht die direkte Wirkstoffabgabe in das Lungengewebe und reduziert die systemische Exposition sowie gastrointestinale Nebenwirkungen, die bei oralen Formulierungen zu hohen Abbruchraten führen, erheblich.

Welcher Arzneimitteltyp führt derzeit den Marktanteil an?

Pirfenidon hielt 2025 einen Marktanteil von 43,35 % am Markt für idiopathische Lungenfibrose, obwohl Nintedanib aufgrund seines breiteren Zulassungsprofils für fibrosierende interstitielle Lungenerkrankungen schnell voranschreitet.

Wie werden die hohen Therapiekosten angegangen?

Hersteller erkunden wertbasierte Preisgestaltung, generische Markteinführungen nach Patentablauf und Patientenunterstützungsprogramme, um die Zugänglichkeit insbesondere in Schwellenländern zu verbessern.

Welche Pipeline-Therapien könnten die Wettbewerbslandschaft neu gestalten?

Boehringer Ingeheims Nerandomilast, Bristol Myers Squibbs Admilparant und Pliant Therapeutics' Integrin-Inhibitor Bexotegrast gehören zu den Wirkstoffen in späten Entwicklungsphasen, die den Versorgungsstandard neu definieren könnten, wenn sie zugelassen werden.

Seite zuletzt aktualisiert am: