Marktgröße und Marktanteil für Intermediate Bulk Container

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.97 Milliarden US-Dollar |

| Marktgröße (2031) | 14.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Intermediate Bulk Container von Mordor Intelligence

Die Marktgröße für Intermediate Bulk Container wurde im Jahr 2025 auf 11,48 Milliarden USD geschätzt und wird voraussichtlich von 11,97 Milliarden USD im Jahr 2026 auf 14,72 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,23 % während des Prognosezeitraums (2026–2031). Die zunehmende Einführung von IoT-fähigen Containern, strenge Rückverfolgbarkeitsvorschriften in globalen Chemie- und Pharmaversorgungsketten sowie wachsende Kreislaufwirtschaftsvorschriften stärken die stetige Nachfrage nach fortschrittlichen Schüttguthandhabungslösungen. Flexibilität im Design, einschließlich zusammenklappbarer und faltbarer Varianten, ermöglicht es Versendern, die Kosten für Leerretouren zu senken und gleichzeitig die Nutzlastintegrität zu wahren – ein Faktor, der für Exporteure von hochmargigen Inhaltsstoffen besonders attraktiv ist. Die parallele Expansion der Produktion von Biosimilar-Arzneimitteln und Spezialchemikalienkapazitäten im asiatisch-pazifischen Raum begünstigt starre Verbundkonfigurationen, auch wenn flexible Formate ein schnelleres Wachstum verzeichnen.[1]Chemical and Engineering News, "Asiens Chemiekapazität expandiert," cen.acs.org Die Konsolidierung unter führenden Anbietern mit einem Fokus auf integrierte Aufbereitungs- und digitale Serviceplattformen steigert die Wertschöpfung im Aftersales-Bereich und verschärft den Wettbewerb im Premium-Segment des IBC-Marktes.[2]Greif Inc., "Greif schließt Übernahme der Ipackchem Group ab," greif.com

Wichtigste Erkenntnisse des Berichts

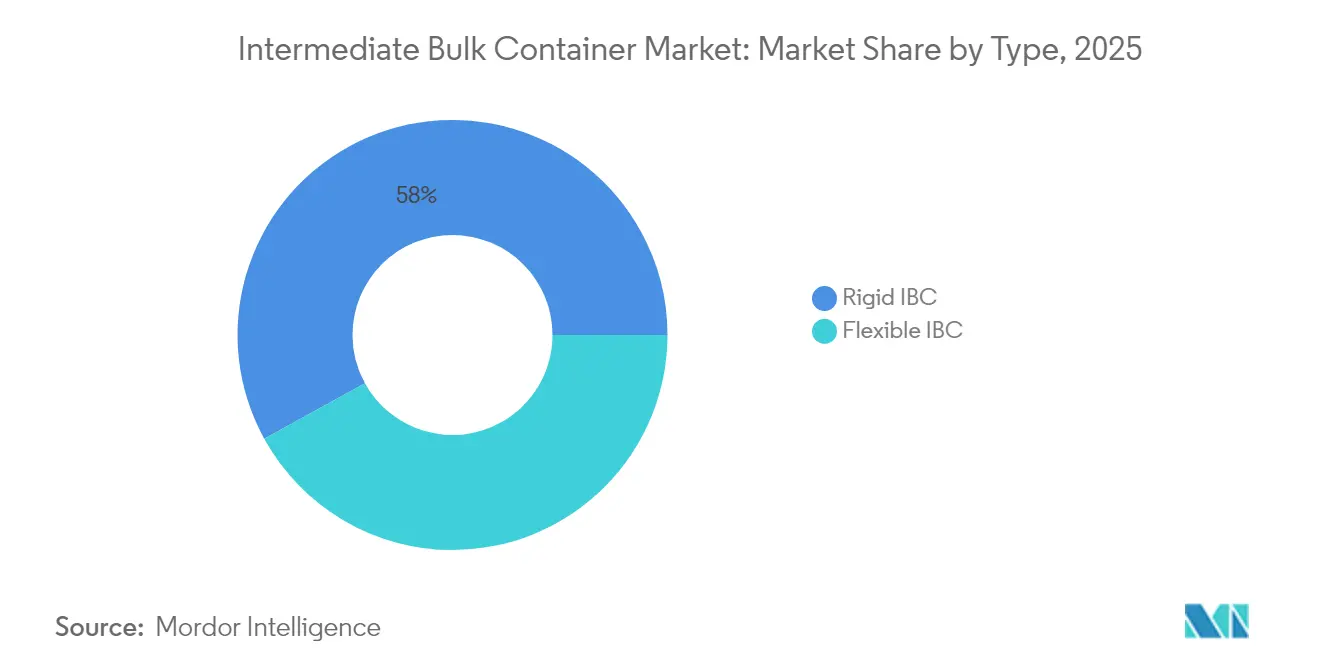

- Nach Typ hielten starre Varianten im Jahr 2025 einen IBC-Marktanteil von 58,02 %, während flexible Designs bis 2031 voraussichtlich mit einer CAGR von 5,55 % expandieren werden.

- Nach Material dominierte Kunststoff im Jahr 2025 mit 39,10 % der IBC-Marktgröße, während Verbundformate bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen werden.

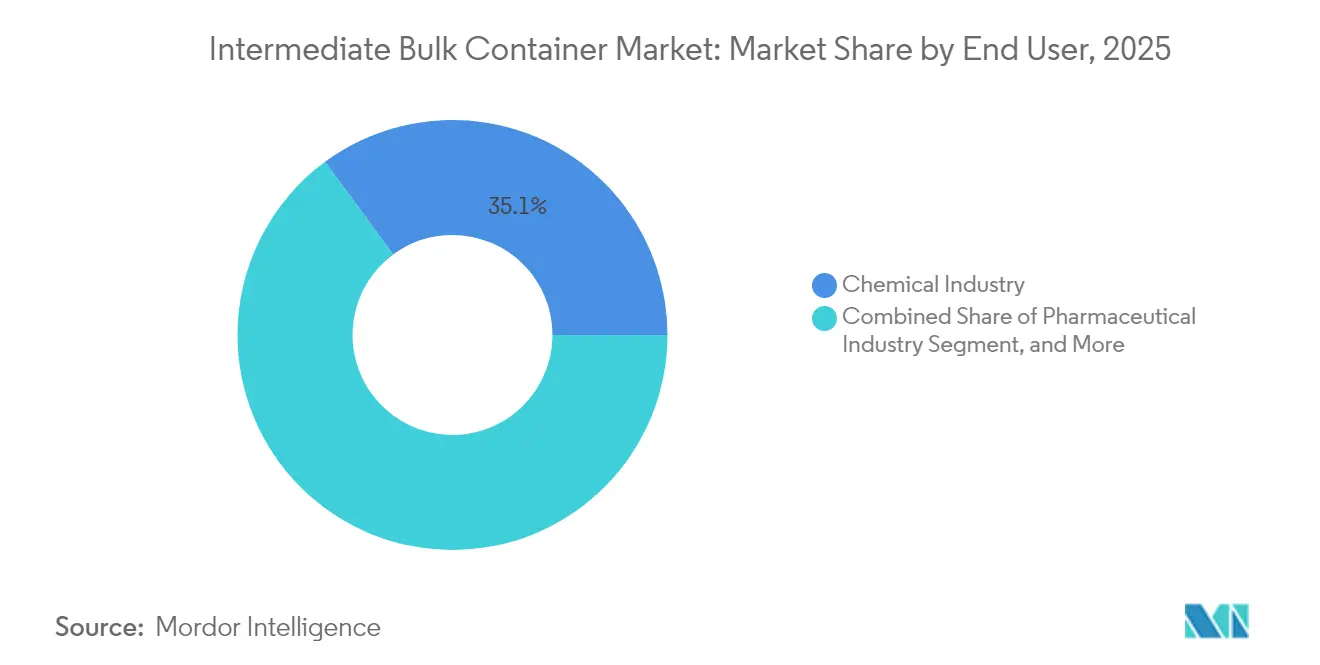

- Nach Endverbraucher führten chemische Anwendungen im Jahr 2025 mit einem Umsatzanteil von 35,10 %; pharmazeutische Anwendungen werden bis 2031 voraussichtlich eine CAGR von 7,02 % verzeichnen.

- Nach Design behielten Standard-Container im Jahr 2025 einen IBC-Marktanteil von 40,95 %, während intelligente IoT-integrierte Optionen mit einer CAGR von 7,45 % bis 2031 vorankommen.

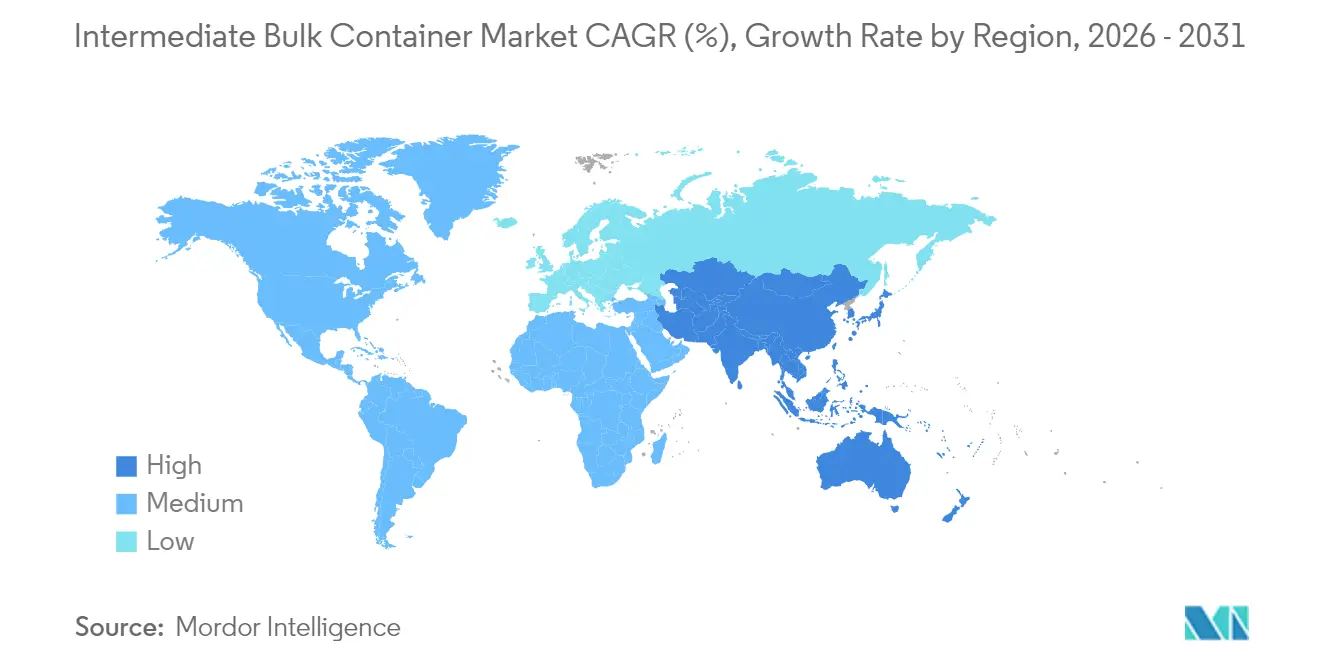

- Nach Geografie entfielen im Jahr 2025 40,10 % des IBC-Marktes auf den asiatisch-pazifischen Raum, der während des Prognosehorizonts mit einer CAGR von 6,55 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Intermediate Bulk Container

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsender Export von IBC-verpackten Produkten | +0.8% | Global, APAC und Europa | Mittelfristig (2–4 Jahre) |

| Expansion der Chemie- und Pharmaproduktion | +1.2% | APAC als Kern, Ausweitung auf Nordamerika | Langfristig (≥4 Jahre) |

| Wechsel zu wiederverwendbaren Industrieverpackungen | +0.6% | Europa und Nordamerika, Ausweitung auf APAC | Langfristig (≥4 Jahre) |

| Einsatz von IoT-fähigen intelligenten IBCs | +0.7% | Nordamerika und Europa, frühes APAC | Kurzfristig (≤2 Jahre) |

| Wachstum in der Lebensmittel- und Getränke-Schüttgutlogistik | +0.4% | Global, stark in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| CO₂-Grenzabgaben fördern Kreislaufverpackungen | +0.5% | Europa primär, Handelspartner | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Chemie- und Pharmaproduktion

Der asiatisch-pazifische Raum steigerte die regionale Chemiekapazität im Jahr 2024 um 12 %, was eine anhaltende Containernachfrage nach Rohstoffen und Fertigprodukten auslöste. Indiens wachsende Biosimilar-Anlagen und Vietnams neue Spezialchemikalienkomplexe bevorzugen standardisierte Verbund-IBCs, die Anforderungen an Korrosionsbeständigkeit erfüllen. Kontinuierliche Fertigungslinien erfordern Closed-Loop-Transfersysteme, was die Einführung intelligenter Sensoren zur Sterilitätsverifizierung vorantreibt. Anbieter, die digitales Monitoring direkt in die Containerwände integrieren, erzielen einen Preisvorteil bei pharmazeutischen Käufern. Langfristig wird erwartet, dass diese Produktionszentren etwa ein Drittel des inkrementellen IBC-Marktwachstums tragen.

Wachsender Export von IBC-verpackten Produkten

Die grenzüberschreitenden Flüsse flüssiger Chemikalien erreichten im Jahr 2024 einen Wert von 2,1 Billionen USD, wobei Exporteure gewichtsoptimierte flexible IBCs bevorzugen, um Frachtkosten zu senken. Temperaturkontrollierte Routen für pharmazeutische Wirkstoffe stützen sich nun auf isolierte Verbundtrommeln, die mit Datenprotokollierungsaufnähern ausgestattet sind und die Aufbewahrungskette validieren. Verlängerte Seefahrtzeiten zwischen Asien und Europa unterstreichen den Kostenvorteil faltbarer Leerretouren. Da die maritime Dekarbonisierung Reedereien dazu veranlasst, die Nutzlastdichte zu prüfen, sind Exporteure, die leichtere RFID-markierte Liner einsetzen, in der Position, günstige Frachtraten auszuhandeln, was den Sog auf den IBC-Markt verstärkt.

Einsatz von IoT-fähigen „intelligenten” IBCs

Intelligente Container-Flotten wuchsen im Jahr 2024 im Jahresvergleich um 180 %, angetrieben durch pharmazeutische Compliance-Anforderungen an die Echtzeit-Serialisierung. Eingebettete Sensoren erkennen nun Druckschwankungen innerhalb von ±0,2 bar und melden Dichtungsversagen sofort. Cloud-Dashboards synthetisieren Temperatur-, Geolokalisierungs- und Vibrationsdaten und reduzieren Verderb durch prädiktive Interventionen um bis zu 25 %. Frühe Nutzer in Europa und Nordamerika nutzen diese Analysen, um Notfallwartungskosten zu senken und die Amortisationszeit auf vier Wiederverwendungszyklen zu verkürzen. Die Nachfrage breitet sich in Asien aus, da regionale Regulierungsbehörden europäische Rückverfolgbarkeitscodes übernehmen, was einen kurzfristigen Schub für den IBC-Markt aufrechterhält.

Wechsel zu wiederverwendbaren Industrieverpackungen

Nachhaltigkeitsverpflichtungen von Fortune-500-Unternehmen streichen Neukunststoffe aus Beschaffungsanforderungen und beschleunigen Mehrwegcontainerstrategien. Wiederverwendbare IBCs erzielen über zehn Lebenszyklen hinweg Gesamtkosteneinsparungen von 40–60 %, selbst ohne die Berücksichtigung von Deponiegebühren sind sie Einwegtrommeln überlegen. Europas 65-%-Recyclingpflicht, die ab 2030 gilt, katalysiert Investitionen in Verbundschalen mit trennbaren Innenlinern. Marken, die geschlossene Logistikkreisläufe einsetzen, versehen Produktetiketten mit ESG-Nachweisen und erschließen damit Aufschläge bei Verbraucherchemikalien und Lebensmittelinhaltsstoffen. Aufbereitungsnetzwerke entwickeln sich somit vom Kostenfaktor zum strategischen Differenzierungsmerkmal, was den positiven Schwung im IBC-Markt verstärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmender Einsatz von aufbereiteten und umgefüllten IBCs | -0.9% | Global, kostensensitive Märkte | Mittelfristig (2–4 Jahre) |

| Umweltprüfung von Kunststoffcontainern | -0.6% | Europa und Nordamerika, globale Ausbreitung | Langfristig (≥4 Jahre) |

| EPA-SCCAP-Regelung erhöht das Risiko stationärer Quellen | -0.3% | Vereinigte Staaten | Kurzfristig (≤2 Jahre) |

| Volatilität der Lieferkette für recyceltes HDPE | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Einsatz von aufbereiteten und umgefüllten IBCs

Spezialisierte Aufbereiter erreichen heute eine Leistungsparität von 95 % gegenüber neu hergestellten Einheiten und ziehen kostenbewusste Käufer zu günstigeren Alternativen. Der Inflationsdruck im Jahr 2024 verstärkte diesen Trend, da Chemieversender Investitionszyklen verschoben. Regulierungsbehörden zertifizieren aufbereitete Container zunehmend für nicht-pharmazeutische Materialien und verwandeln so einen einstigen Notbehelf in eine gängige Beschaffungsoption. Neuverkäufe von IBCs sehen sich daher einem strukturellen Gegenwind ausgesetzt, insbesondere in den standardisierten Segmenten des IBC-Marktes.

Umweltprüfung von Kunststoffcontainern

Die EU-Richtlinie über Einwegkunststoffe, die bis 2026 auf industrielle Formate ausgeweitet werden soll, intensiviert die Nachfrage nach biobasierten Harzen und recycelbaren Metall-Verbund-Hybriden.[3]Europäische Kommission, "Richtlinie über Einwegkunststoffe – Erweiterungsvorschlag," ec.europa.eu Verbraucherorientierte Konzerne wie Nestlé prüfen nun die Verpackungsabdrücke vorgelagerter Lieferketten und reduzieren Einkaufsvolumina von HDPE-dominierten Artikelnummern. Die Einhaltung der Vorschriften verursacht Zertifizierungskosten und erzwingt Neugestaltungen, die die Margen traditioneller Kunststoff-IBCs schmälern. Da globale Marken diese Standards durch ihre Liefernetzwerke tragen, wird erwartet, dass das Hemmnis 0,6 Prozentpunkte vom Wachstumspfad des IBC-Marktes abzieht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Starre Lösungen dominieren trotz des Wachstums flexibler Varianten

Starre Container behielten im Jahr 2025 einen IBC-Marktanteil von 58,02 %, aufgrund ihrer hohen mechanischen Stabilität in chemischen und pharmazeutischen Abfüllanlagen. Standardisierte Palettenstellflächen ermöglichen eine schnelle Roboterhandhabung – ein Vorteil in 24/7-Produktionsumgebungen. Die IBC-Marktgröße für flexible Varianten wird voraussichtlich mit einer CAGR von 5,55 % wachsen, gestützt durch 40-prozentige Platzeinsparungen bei Leerretouren, die sich in niedrigere Frachtgasemissionen übersetzen. Lebensmittelinhaltsstoff-Versender bevorzugen diese Liner zunehmend für nicht gefährliche Flüssigkeiten, obwohl IoT-Nachrüstungen weniger unkompliziert sind als bei starren Schalen. Führende Hersteller bauen flexible Kapazitäten in Südostasien aus, was auf eine langfristige Neuausrichtung des IBC-Marktes hindeutet.

Starre Varianten bleiben dort beliebt, wo UN-Gruppe-II- und III-Klassifikationen vorherrschen, wie z. B. bei Säuren und Agrochemikalien. Integrierte Tauchrohrauslässe steigern den Liniendurchsatz um 12 % und unterstützen Just-in-time-Liefermodelle. Flexible Designs hingegen erschließen Nischen bei Aromakonzentraten und pflanzenbasierten Ölen, wo das Kontaminationsrisiko geringer und die Entsorgungseinfachheit hoch bewertet wird. Da Sensoren kleiner werden und klebstoffbasierte Energieversorgungen ausgereifter werden, wird sich die Technologielücke wahrscheinlich verringern, was eine schnellere Einbindung intelligenter Funktionen in das flexible IBC-Marktangebot auslöst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Führerschaft von Kunststoff steht vor der Herausforderung durch Verbundwerkstoffe

Kunststoff hielt im Jahr 2025 einen IBC-Marktanteil von 39,10 %, gestützt durch kostengünstige Blasformlinien und breite chemische Kompatibilität. Verbundschalen wachsen jedoch bis 2031 mit einer CAGR von 6,55 %, da Versender Korrosionsbeständigkeit gegenüber hochreinen Lösungsmitteln priorisieren. Recyclierbare, geschichtete Strukturen ermöglichen den unabhängigen Austausch der inneren HDPE-Flaschen vom äußeren Metallkäfig, was die Nutzungsdauer um 25 % verlängert. Die Volatilität der Preise für recyceltes HDPE erhöht die relative Attraktivität von glasfaserverstärktem Polypropylen, was Verbundwerkstoffe in die Position bringt, den etablierten Kunststoff-IBC-Markt zu erodieren.

Metalltrommeln dominieren weiterhin Anwendungen mit extremen Temperaturen und hohem Druck, während Faserplatten biologische Lebensmittelexporteure anzieht, die biologisch abbaubare Behälter benötigen. Pharmazeutische Käufer bleiben vorsichtig und verlangen USP-Formulierungen, die Kunststoffe leichter erfüllen; dennoch könnte die zunehmende regulatorische Betonung von CO₂-Offenlegungen die Präferenzen im Prognosezeitraum zugunsten leichterer Verbundwerkstoffe verschieben. Materialinnovatoren, die eine Cradle-to-Cradle-Zertifizierung anbieten, werden wahrscheinlich Premiumverträge im sich entwickelnden IBC-Markt sichern.

Nach Endverbraucher: Dominanz der Chemie trifft auf pharmazeutische Dynamik

Chemische Hersteller machten im Jahr 2025 35,10 % des Umsatzes aus, was die tief verwurzelte Nutzung standardisierter 1.000-Liter-Einheiten für Säuren, Lösungsmittel und landwirtschaftliche Betriebsmittel widerspiegelt. Vorhersehbare Rotationszyklen begünstigen starre Kunststoff- und Metallvarianten mit bewährter Leistung in Closed-Loop-Schaltkreisen. Pharmazeutische Käufer, obwohl eine kleinere Basis, tragen die schnellste CAGR von 7,02 % dank erweiterter Biosimilar-Pipelines und Serialisierungsvorschriften. Die Einführung intelligenter IBCs beschleunigt sich hier, da Echtzeit-Protokollierung die Validierung von Guter Vertriebspraxis unterstützt.

Lebensmittel- und Getränkeprozessoren expandieren in moderatem Tempo, angelockt von der Effizienz bei Schüttgutinhaltsstoffen und sanitären Linern, die nach FDA-21-CFR-Standards zertifiziert sind. Die Landwirtschaft entwickelt sich zu einem inkrementellen Wachstumsfeld mit Präzisionsanwendungsdüngern, die kalibrierte Dosiersysteme erfordern. Logistikdienstleister bündeln nun Reinigungs-, Inspektions- und Telemetriedienste, was die Ökosystembindung vertieft und die Einnahmen über den Verkauf physischer Container hinaus erweitert, was wiederum den Dienstleistungsgehalt im IBC-Markt erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Design: Standard-Lösungen weichen intelligenter Innovation

Standard-Konfigurationen beherrschten im Jahr 2025 40,95 % der IBC-Marktgröße, da sie Basisanforderungen zu den niedrigsten Stückkosten erfüllen. Dennoch signalisieren IoT-integrierte Varianten mit einer CAGR von 7,45 % eine Verschiebung hin zu datenbezogenen Wertversprechen. Sensorarrays, die alle 30 Sekunden die Temperatur abtasten, verhindern thermische Exkursionen bei Impfstoffen und sichern die regulatorische Freigabe sowohl von FDA- als auch EMA-Prüfern. Zusammenklappbare Formate reduzieren den Lagerplatzbedarf bei Leere um 60 % – ideal für urbane Mikro-Fulfillment-Knoten.

In Edelstahlwände eingebettete Heizspiralen halten viskose Materialien über den Erstarrungsschwellen, was eine Just-in-time-Verarbeitung von Fetten und Harzen ermöglicht. Marktteilnehmer, die auf Nachrüstsensorkappen setzen, erlauben es bestehenden Flotten, sich ohne vollständigen Austausch zu digitalisieren – ein Übergangspfad, der die Durchdringung intelligenter Flotten beschleunigt. Da diese fortschrittlichen Designs reifen, werden ihre aggregierten Datenausgaben sekundäre Analyseeinnahmen schaffen und die Margen im IBC-Markt stärken.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den IBC-Markt im Jahr 2025 mit einem Anteil von 40,10 % und wird voraussichtlich bis 2031 mit einer CAGR von 6,55 % wachsen. Chinas Chemieproduktion in Höhe von 1,7 Billionen USD und Indiens 15-prozentige Exportsteigerung bei Pharmazeutika unterstützen eine kontinuierliche Containernachfrage in der Rohstoff- und Fertigarzneimittellogistik. Lokale Regierungen bieten Steueranreize für wiederverwendbare Verpackungsanlagen, was die Amortisationszeiten für intelligente Verbundeinheiten verkürzt. Aufstrebende ASEAN-Cluster, insbesondere Vietnam und Thailand, installieren neue Polymer- und Aromaticchenenkomplexe, die jeweils dedizierte IBC-Reinigungsabteile umfassen, um Mehrwegprogramme aufrechtzuerhalten.

Europa zeigt eine differenzierte, regulierungsgetriebene Nachfrage, die sich zu hochwertigen, kreislaufkonformen Lösungen neigt. Deutsche und französische Pharmaunternehmen führen globale Rankings bei sensorgestützten Flotten an und nutzen Industrie-4.0-Rahmenwerke für vorausschauende Wartung. Die EU-Verpackungs- und Verpackungsabfallvorschriften treiben bis 2030 65-prozentige Recyclingziele voran und beschleunigen die Einführung abnehmbarer Linersysteme. Das regulierungszentrierte Umfeld ermöglicht es Anbietern, Preisaufschläge von 10–15 % für zertifizierte CO₂-arme IBC-Marktangebote zu erzielen.

Nordamerika konzentriert sich auf qualitätskritische pharmazeutische und Spezialchemiesektoren. Die US-amerikanische Chemieproduktion in Höhe von 553 Milliarden USD im Jahr 2024 übersetzt sich in robuste Basisvolumina, insbesondere für UN-Klasse-8-Korrosiva, die per Schiene und Straße transportiert werden. Mexikos Nearshoring-Welle belebt die Nachfrage nach starren Verbundcontainern, da neue Harzanlagen in Betrieb gehen. Ausgereifte Straßen- und Schienennetzwerke ermöglichen Asset-Tracking-Plattformen, die die Flottenrotation optimieren und digitale Serviceeinnahmen im regionalen IBC-Markt stärken.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei Greif, Mauser Packaging Solutions und Schuetz den globalen Marktanteil durch umfangreiche Fertigungs- und Aufbereitungsnetzwerke verankern. Ihre vertikale Integration – von der Harzcompoundierung bis zum Recycling am Ende des Lebenszyklus – schärft die Kostenkontrolle und beschleunigt die Reaktion auf regionale Nachfragespitzen. Greifs Übernahme von Ipackchem für 576 Millionen USD im Jahr 2024 erhöhte die Kapazität für flexible Container und erweiterte die Reichweite bei Spezialchemie-Kunden. Der Start der Mauser-Anlage in Pune stärkt die Versorgungsresilienz in Südasien und richtet sich am Wachstum pharmazeutischer Cluster aus.

Die technologische Differenzierung nimmt zu. Schuetz' Verbundwerkstofinnovationen verbinden Korrosionsbeständigkeit mit Komponententrennbarkeit und steigern die Recyclingfähigkeit auf 90 %. Die Smartlink-Plattform von Schoeller Allibert kombiniert Sensorhardware mit SaaS-Dashboards, monetarisiert Datenabonnements und stärkt die Kundenbindung. Störer, die IoT-Nachrüstkits anbieten, erweitern den Zugang für mittelständische Flotten und verringern technologische Lücken. Erfolg hängt zunehmend davon ab, langlebige Container mit prädiktiver Analytik und effizienten Aufbereitungsnetzwerken zu kombinieren, um wiederkehrende Einnahmen zu sichern und die Dienstleistungsintensität im IBC-Markt zu erhöhen.

Marktführer für Intermediate Bulk Container

Greif Inc.

Bulk Lift International LLC

Global-Pak LLC

FlexiTuff Ventures International Ltd.

Amcor plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Greif kündigte den Piloteinsatz von Blockchain-fähigen Aufbereitungszertifikaten an, um die Containerherkunft für pharmazeutische Kunden zu verifizieren.

- Oktober 2024: Greif schloss seine Übernahme der Ipackchem Group für 576 Millionen USD ab und erweiterte die Kapazität für flexible IBCs auf drei Kontinenten.

- September 2024: Schoeller Allibert führte Smartlink-fähige IBCs ein, die mit Multisensorknoten für Echtzeit-Standort- und Zustandsüberwachung ausgestattet sind.

- August 2024: HOYER Group übernahm Tank Management Partners, um die nordamerikanischen Flottendienste zu stärken.

Globaler Berichtsumfang für den Markt für Intermediate Bulk Container

Der Markt für Intermediate Bulk Container umfasst typischerweise starre und flexible Schüttgutcontainer, die in der Regel aus Polymeren, Kunststoffverbundwerkstoffen oder Metallen bestehen. Diese werden hauptsächlich für die Lagerung und den Transport von Materialien oder Fertigwaren in verschiedenen Branchen wie Chemie, Pharmazie, Lebensmittel und Getränke und anderen verwendet.

Der Bericht umfasst globale Anbieter von Intermediate Bulk Containern, und der Markt ist nach Typ (Starr und Flexibel), Endverbraucher (Chemie, Pharmazie, Lebensmittel und Getränke, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika und Naher Osten & Afrika) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Starrer IBC |

| Flexibler IBC |

| Kunststoff-IBC |

| Metall-IBC |

| Verbundstoff-IBC |

| Faserplatten-IBC |

| Chemieindustrie |

| Pharmaindustrie |

| Lebensmittel- und Getränkeindustrie |

| Landwirtschaft |

| Transport und Logistik |

| Sonstige Endverbraucher |

| Standard-IBC |

| Zusammenklappbarer / Faltbarer IBC |

| Beheizter IBC |

| Intelligenter / IoT-fähiger IBC |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

| Nach Typ | Starrer IBC | ||

| Flexibler IBC | |||

| Nach Material | Kunststoff-IBC | ||

| Metall-IBC | |||

| Verbundstoff-IBC | |||

| Faserplatten-IBC | |||

| Nach Endverbraucher | Chemieindustrie | ||

| Pharmaindustrie | |||

| Lebensmittel- und Getränkeindustrie | |||

| Landwirtschaft | |||

| Transport und Logistik | |||

| Sonstige Endverbraucher | |||

| Nach Design | Standard-IBC | ||

| Zusammenklappbarer / Faltbarer IBC | |||

| Beheizter IBC | |||

| Intelligenter / IoT-fähiger IBC | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Übriger Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IBC-Markt im Jahr 2026?

Die IBC-Marktgröße beträgt im Jahr 2026 11,97 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 14,72 Milliarden USD erreichen.

Welche Region führt bei der Einführung intelligenter IBCs?

Europa und Nordamerika führen derzeit den Einsatz intelligenter Container an, während der asiatisch-pazifische Raum rasch aufholt.

Was ist der am schnellsten wachsende IBC-Materialtyp?

Verbundcontainer werden voraussichtlich mit einer CAGR von 6,55 % wachsen und damit Kunststoff- und Metallformate übertreffen.

Warum investieren Pharmaunternehmen in IoT-fähige IBCs?

Echtzeit-Monitoring gewährleistet die Integrität der Kühlkette und unterstützt regulatorische Serialisierungsvorschriften, was Verderb und Compliance-Risiken reduziert.

Wie wirken sich Wiederverwendungsprogramme auf die Gesamtverpackungskosten aus?

Wiederverwendbare IBCs erzielen über typische Zehnjahres-Nutzungsdauern hinweg Lebenszeitersparnis von 40–60 % gegenüber Einwegtrommeln.

Was treibt die Nachfrage nach flexiblen IBCs an?

Exporteure bevorzugen flexible Designs wegen ihrer 40-prozentigen Platzeinsparungen bei Leerretouren, die Frachtkosten und Emissionen senken.

Seite zuletzt aktualisiert am: