Größe und Marktanteil des nordamerikanischen Marktes für isolierte Versandbehälter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

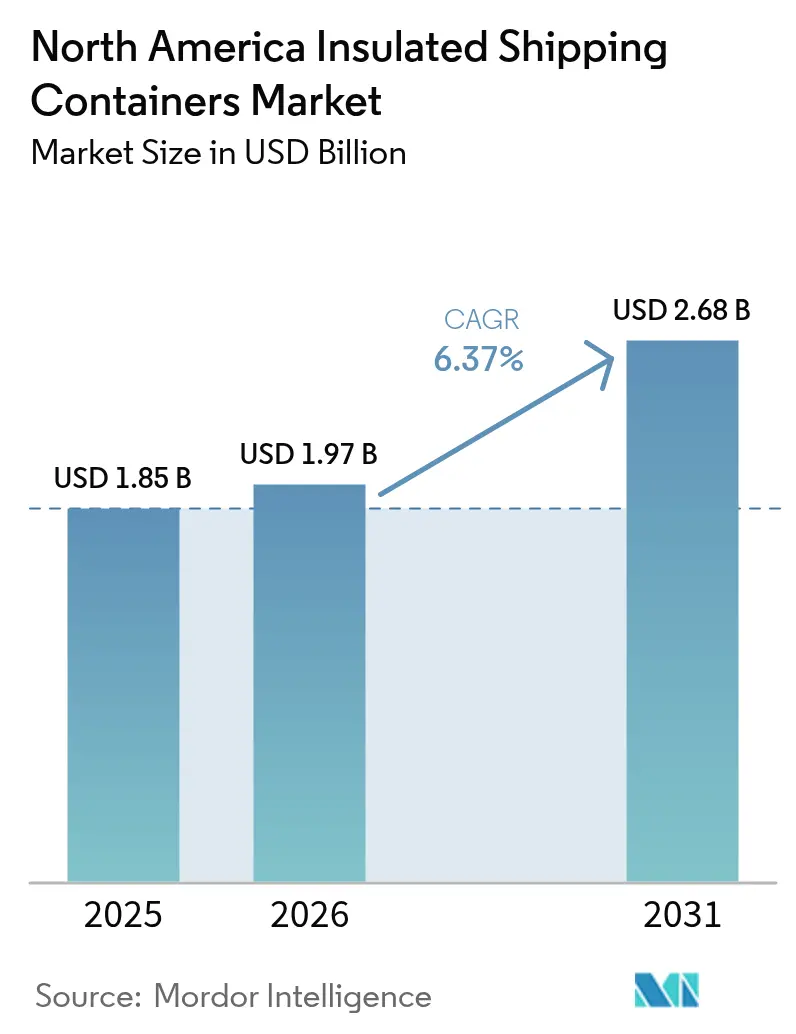

| Marktgröße im Basisjahr (2025) | 1.85 Milliarden US-Dollar |

| Marktgröße (2026) | 1.97 Milliarden US-Dollar |

| Marktgröße (2031) | 2.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für isolierte Versandbehälter von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für isolierte Versandbehälter wird im Jahr 2026 auf USD 1,97 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,85 Milliarden, mit Prognosen für 2031 von USD 2,68 Milliarden, was einem Wachstum von 6,37 % CAGR über den Zeitraum 2026–2031 entspricht. Pharmazeutische Investitionen in die Kühlkette, der Anstieg temperaturempfindlicher Mahlzeitenpakete und Nachhaltigkeitsauflagen des Einzelhandels treiben das anhaltende Wachstum voran. Expandiertes Polystyrol (EPS) bleibt aufgrund seines Kostenvorteils weit verbreitet, während biologisch abbaubare Stärkegemisch-Schäume aufgrund verschärfter Nachhaltigkeitsvorschriften zunehmendes Interesse auf sich ziehen. Mittlere Kapazitätsformate (5–20 L) verzeichnen die höchste Stückmengenachfrage, während kleine Formate (≤5 L) im Einklang mit personalisierter Medizin und der Direktlieferung von Lebensmitteln an Verbraucher am schnellsten wachsen. Die Wettbewerbsdynamik bleibt moderat, da etablierte Lieferanten wie Sonoco und TemperPack auf spezialisierte Neueinsteiger treffen, die biobasierte Materialien und intelligente Verpackungssysteme in den Vordergrund stellen.

Wichtigste Erkenntnisse des Berichts

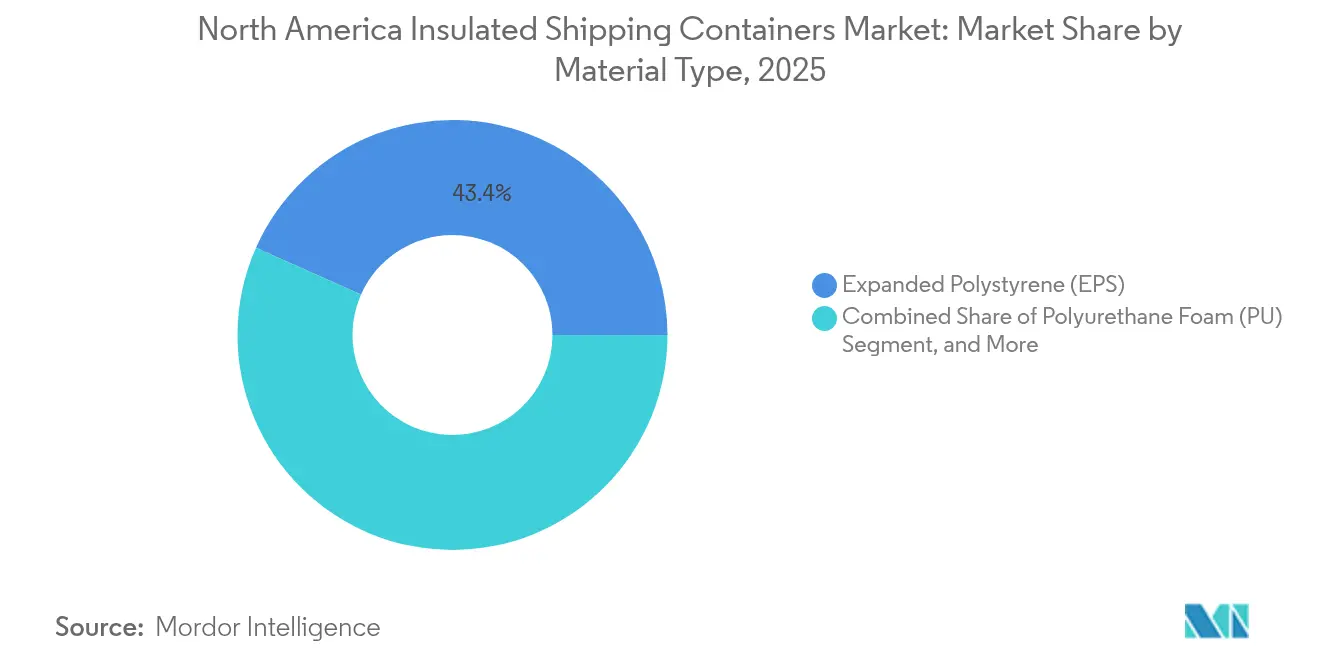

- Nach Materialtyp führte EPS im Jahr 2025 mit einem Umsatzanteil von 43,35 % am nordamerikanischen Markt für isolierte Versandbehälter, während biologisch abbaubare Stärkegemisch-Schäume bis 2031 voraussichtlich mit einer CAGR von 6,74 % wachsen werden.

- Nach Endnutzeranwendung hielten Life Sciences und Pharma im Jahr 2025 einen Anteil von 37,45 % an der Größe des nordamerikanischen Marktes für isolierte Versandbehälter; frisches Fleisch und Meeresfrüchte werden voraussichtlich bis 2031 mit einer CAGR von 6,79 % wachsen.

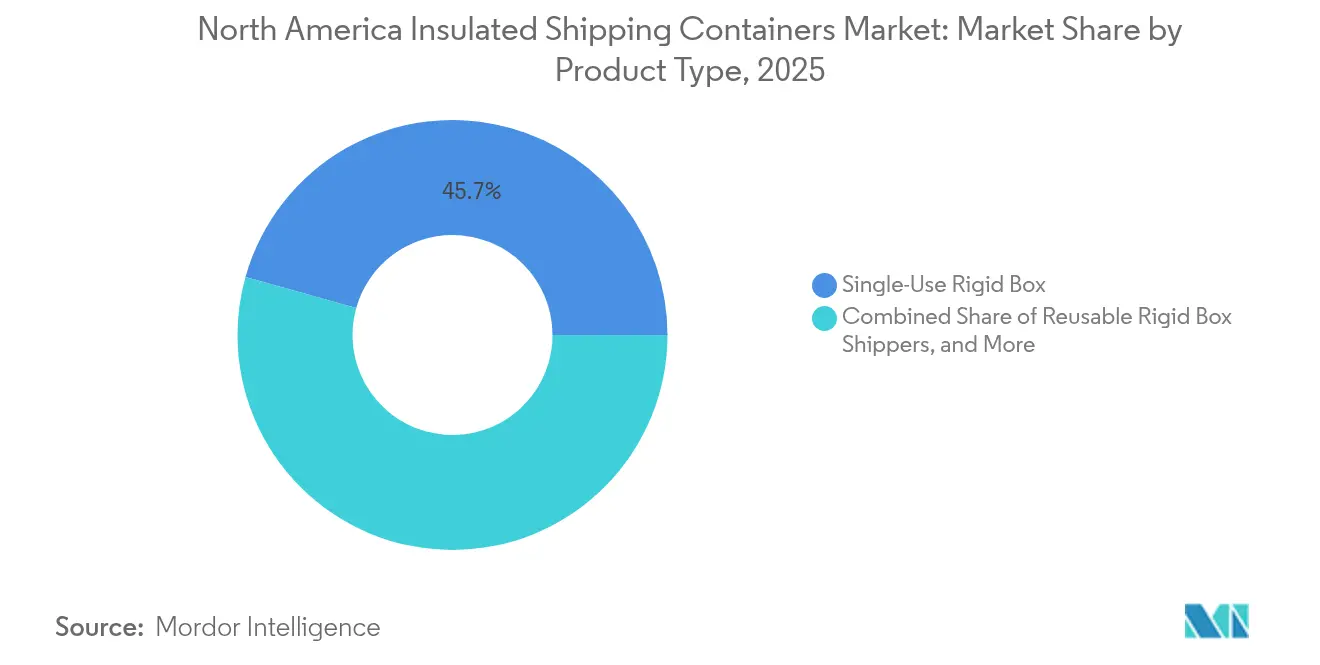

- Nach Produkttyp entfielen Einweg-Starrboxen im Jahr 2025 auf 45,65 % des Umsatzanteils am nordamerikanischen Markt für isolierte Versandbehälter, während wiederverwendbare Starrboxen die höchste CAGR-Prognose von 6,86 % bis 2031 aufwiesen.

- Nach Kapazität entfiel der Bereich 5–20 L im Jahr 2025 auf 32,60 % des Marktanteils am nordamerikanischen Markt für isolierte Versandbehälter, während Behälter mit ≤5 L bis 2031 ein CAGR-Wachstum von 6,55 % anstreben.

- Nach Land dominieren die USA mit 87,65 % des Marktanteils am nordamerikanischen Markt für isolierte Versandbehälter im Jahr 2025; die USA verzeichnen eine CAGR-Prognose von 6,44 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum nordamerikanischen Markt für isolierte Versandbehälter

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| E-Commerce-Anstieg bei temperaturempfindlichen Mahlzeitenpaketen | +1.2% | USA und Kanada, städtische Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Wachstum durch Ausbau der pharmazeutischen Kühlkette | +1.4% | Nordamerika, Pharmahubs | Mittelfristig (2–4 Jahre) |

| Verschärfte FDA-Stabilitätsleitlinien für Biologika in den USA | +0.9% | USA, Ausstrahlungseffekte auf Kanada | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsauflagen des Einzelhandels für wiederverwendbare Versandbehälter | +0.8% | USA und Kanada | Langfristig (≥ 4 Jahre) |

| USDA-Zuschüsse für Programme zur Reduzierung von Lebensmittelverlusten | +0.5% | Landwirtschaftliche Zonen der USA | Langfristig (≥ 4 Jahre) |

| Risikokapital im Bereich der Direktlogistik an Patienten | +0.7% | Gesundheitscluster in den USA | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Anstieg bei temperaturempfindlichen Mahlzeitenpaketen

Temperaturempfindliche Mahlzeitenpakete skalieren schnell und erfordern kompakte, leistungsstarke Verpackungen, die Transitfenster von 48–72 Stunden aufrechterhalten. Technologien wie aktive SeaWell-Verpackungen verlängern die Haltbarkeit und unterstützen Qualitätsansprüche.[1]Aptar, "SeaWell Aktive Verpackungstechnologie," Aptar.com Kostenbewusste Betreiber verwenden kleinere, leichtere Behälter, die Frachtkosten senken, und biologisch abbaubare Schäume helfen Marken, ihre Nachhaltigkeitszusagen zu kommunizieren. Die Akzeptanz erreicht innerhalb von zwei Jahren ihren Höhepunkt, da die Konsolidierung die Anzahl der Betreiber reduziert, dennoch steigen die installierten Volumina kleiner Behälter weiter an. Der nordamerikanische Markt für isolierte Versandbehälter reagiert mit dünneren Wandprofilen, die dennoch die thermischen Anforderungen auf der letzten Meile erfüllen.

Wachstum durch Ausbau der pharmazeutischen Kühlkette

Biologika, Zelltherapien und personalisierte Medizin erfordern präzisen Versand bei 2–8 °C und gehen über die üblichen Impfstoffrouten hinaus. Mercks Ausbau der Kühlkette im Wert von USD 1,5 Milliarden im Jahr 2024 unterstreicht den langfristigen Kapitaleinsatz. Vakuumisolationspaneele (VIPs) und Phasenwechselmaterialien (PCMs) schützen Payloads bei langen Transporten und reduzieren das Risiko von Temperaturabweichungen. Die Direktlieferung an Patienten treibt den Bedarf an kleinen, validierten Versandbehältern mit Datenprotokollierungsfunktionen voran. Mit der Reifung der Vertriebsnetze integriert der nordamerikanische Markt für isolierte Versandbehälter Echtzeit-Monitoring, um Prüfanforderungen über Grenzen hinweg zu erfüllen.

Verschärfte FDA-Stabilitätsleitlinien für Biologika in den USA

Überarbeitete Leitlinien erhöhen die Dokumentations- und kontinuierlichen Überwachungsanforderungen bei Temperaturabweichungen. Verpackungskäufer migrieren zu Premiumlösungen, die Sensoren und sichere Chain-of-Custody-Daten integrieren. Zell- und Gentherapien sind besonders anfällig, was die Beschaffungsbudgets für bewährte Behälter erhöht. Validierungszyklen verlängern Kaufentscheidungen, doch einmal qualifiziert erzeugen sie eine anhaltende Nachfrage und höhere Margen für Behälterlieferanten. Die mittelfristigen Auswirkungen halten an, da neue Biologika weiterhin aktive Einführungspipelines haben.

Nachhaltigkeitsauflagen des Einzelhandels für wiederverwendbare Versandbehälter

Programme wie das Amazon Climate Pledge Friendly setzen klare Schwellenwerte für die Wiederverwendbarkeit von Verpackungen. Einzelhändler bevorzugen Lieferanten, die langlebige EPS-Alternativen wie expandiertes Polypropylen (EPP) anbieten, die mehrere Zyklen ohne Leistungsverlust überstehen. Behälterlieferanten investieren in automatisierte Reinigungs- und Aufbereitungssysteme, um den Wiederverwendungskreislauf zu schließen, obwohl der Aufbau von Sammelnetzwerken Zeit erfordert. Langfristig verlagern wiederverwendbare Formate die Einnahmen in Richtung servicebasierter Modelle, die Rückholung, Desinfektion und Wiederbereitstellung umfassen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Kosten für biobasierte Isolationsharze | -0.8% | Nordamerika, Hersteller nachhaltiger Verpackungen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Rücklogistikinfrastruktur für Rücksendungen | -0.6% | USA und Kanada, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Volatile Verfügbarkeit von recyceltem EPS-Ausgangsmaterial | -0.4% | Regionen mit EPS-Recyclinganlagen | Kurzfristig (≤ 2 Jahre) |

| EPR-Gebühren auf Bundesstaatenebene | -0.5% | USA, je nach Bundesstaat | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für biobasierte Isolationsharze

Biobasierte Harze kosten 15–25 % mehr als Erdöläquivalente, was die Margen für umweltorientierte Verarbeiter schmälert.[2]Chemical Week, "Kostenanalyse biobasierter Harze," ChemicalWeek.com Begrenzte Rohstoffkapazitäten und Preisschwankungen bei landwirtschaftlichen Produkten verstärken die Volatilität. Kleinere Anbieter haben Schwierigkeiten, Aufschläge zu absorbieren, und müssen diese an Kunden weitergeben, was das Risiko von Bestellaufschüben birgt. Technologische Lernkurven und Skaleneffekte könnten die Lücke verringern, doch kurzfristige Gegenwindfaktoren bleiben bestehen und verlangsamen den vollständigen Wechsel weg von EPS.

Begrenzte Rücklogistikinfrastruktur für Rücksendungen

Wiederverwendungsprogramme sind nur dann erfolgreich, wenn Behälter zeitnah zur Reinigung zurückgegeben werden. Die aktuellen Rückgabequoten liegen bei etwa 70 %, was für viele Betreiber weit unter der Gewinnschwelle liegt. Ländliche und vorstädtische Routen sind aufgrund langer Sammelintervalle am schwierigsten zu bedienen. Der Aufbau von Depots, Waschanlagen und Tracking-Systemen erfordert hohen Kapitaleinsatz und mehrjährige Planung, was das Tempo verlangsamt, mit dem wiederverwendbare Formate Marktanteile gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: EPS-Stärke trifft auf biologisch abbaubare Wachstumschancen

Expandiertes Polystyrol hält im Jahr 2025 einen Anteil von 43,35 % an der Größe des nordamerikanischen Marktes für isolierte Versandbehälter, da sein Dämmleitwert pro Dollar für den breiten Einsatz in Lebensmittel- und Pharmabereichen unübertroffen bleibt. Polyurethanschaum sichert den Versand hochwertiger Biologika durch seine einstellbare Dichte, und EPP gewinnt in Wiederverwendungsprogrammen an Bedeutung, die eine höhere Fallbeständigkeit erfordern. Biologisch abbaubare Stärkegemisch-Schäume, obwohl noch auf einer bescheidenen Basis, steigen dank regulatorischer Anreize und Markenpflege mit einer CAGR von 6,74 %. VIP- und Aerogel-Technologien bedienen Premiumnutzlasten, die erhöhte Kostenstrukturen rechtfertigen, und unterstützen den gesamten Wertpool des nordamerikanischen Marktes für isolierte Versandbehälter.

Thermische Leistungsstandards verschärfen sich, angetrieben durch FDA-Validierungsprotokolle und EPA-Recyclingleitlinien. Anbieter wie Sealed Air liefern dünnere VIP-Paneele, die die Verpackungsabmessungen um 30 % reduzieren und dabei die Temperaturhaltezeiten aufrechterhalten. EPS-Lieferanten pilotieren Formulierungen mit recyceltem Anteil, um staatlichen Kunststoffgesetzen zu entsprechen. Das Ergebnis ist eine zunehmend segmentierte Materialauswahlmatrix, bei der Käufer Anschaffungskosten gegen Einsparungen in der Rücklogistik, Entsorgungsgebühren und Nachhaltigkeitserwartungen der Kunden abwägen.

Nach Endnutzeranwendung: Pharma führt, Proteinlieferung beschleunigt sich

Life Sciences und Pharma machen im Jahr 2025 37,45 % des Marktanteils am nordamerikanischen Markt für isolierte Versandbehälter aus und spezifizieren in der Regel leckdichte, datenbereite Behälter, die für 2–8 °C-Routen validiert sind. Compliance-Anforderungen verlängern Verkaufszyklen, sichern aber auch Premiumpreise und eine vorhersehbare Nachbestellungshäufigkeit. Direktlieferdienste für Proteine an Verbraucher fördern den Versand von frischem Fleisch und Meeresfrüchten, der mit einer CAGR von 6,79 % wächst, und erfordern Behälter, die die Eisbeutelmasse mit der Wandstärke der Box in Einklang bringen, um Overnight-Lieferzeiten einzuhalten.

Mahlzeitenanbieter halten die Nachfrage nach mittelgroßen EPS-Boxen mit Gelkissen aufrecht, während gefrorene Lebensmittelkategorien eine Baseline für Starrboxen aufrechterhalten, die für Trockeneis-Nutzlasten geeignet sind. Spezialnischen wie die Blumenlogistik stützen sich auf feuchtigkeitsbeständige Liner, um das Welkungsrisiko zu mindern. Die pharmazeutische Dominanz ist in einer höheren Kostentoleranz und strengen Validierungsanforderungen verankert, auch wenn diversifizierte Lebensmittelsegmente das gesamte adressierbare Volumen für den nordamerikanischen Markt für isolierte Versandbehälter verbreitern.

Nach Produkttyp: Einwegbehälter dominieren, Wiederverwendung gewinnt an Dynamik

Einweg-Starrboxen halten einen Umsatzanteil von 45,65 % und nutzen bestehende Fulfillment-Workflows, die Einwegversendungen bevorzugen. Beutel- und Mailerformate erweitern die Reichweite auf Musterarzneimittel und Mahlzeitenpakete-Beilagen, die größere Boxen ergänzen. Wiederverwendbare Starrboxen verzeichnen eine CAGR von 6,86 %, da Einzelhändler Abfallreduzierungsziele durchsetzen. IoT-fähige Behälter von Pelican BioThermal unterstützen die Asset-Verfolgung und Zustandsüberwachung.

Die Akzeptanz wiederverwendbarer Behälter hängt von einem klaren Return on Investment ab, der durch die Anzahl der Lebenszyklen der Behälter und die Kosten der Rücklogistik beeinflusst wird. Erweiterte Herstellerverantwortungsgebühren veranlassen Nutzer, Einwegausgaben neu zu bewerten, doch Kontaminationsrisiken in der Pharmabranche und strenge Reinraum-Anforderungen lassen Einwegboxen für viele Biologikaprogramme unverzichtbar bleiben. Der nordamerikanische Markt für isolierte Versandbehälter entwickelt daher hybride Portfolios, die Behälterformate an Sendungswert und regulatorische Toleranz anpassen.

Nach Kapazitätsbereich: Mittelgröße führt, kleine Formate wachsen

Behälter der Klasse 5–20 L repräsentieren 32,60 % der Sendungen und passen zu Standard-Flaschentabletts und Zweipersonen-Mahlzeitenpakett-Tabletts. Kleine Pakete bis 5 L wachsen mit 6,55 % CAGR am schnellsten, parallel zur personalisierten Medizin und Lebensmittelabonnementdiensten. Große Boxen von 20 L bis 60 L ermöglichen Massenapothekennachschub und Mehrpersonen-Familienmahlzeitenpakete, während Palettenversandbehälter Bewegungen auf Lagerebene abwickeln. Neue Aerogelauskleidungen ermöglichen es kleineren Boxen, 72-Stunden-Stabilitätsziele zu erreichen, was für die Fernversorgung von Patienten wichtig ist.

Die Optimierung der Kubikauslastung reduziert Frachtkosten und Treibhausgasemissionen. Da die Datenanalyse die routenspezifische thermische Modellierung verbessert, passen Käufer die Paketgrößen zunehmend an, was die Mehrkapazitätsstrategie stärkt, die die Umsatzresilienz im nordamerikanischen Markt für isolierte Versandbehälter verankert.

Geografische Analyse

Die USA verankern den nordamerikanischen Markt für isolierte Versandbehälter mit unvergleichlichen Pharmavolumina und E-Commerce-Dichte. Investitionen in die Direktlogistik an Patienten steigern die Nachfrage nach Kleinkapazitätsbehältern, und FDA-Stabilitätsleitlinien treiben kontinuierliche Verbesserungen der thermischen Leistung voran. Steigende Gebühren im Rahmen der erweiterten Herstellerverantwortung veranlassen Einzelhändler und Pharmahersteller, Wiederverwendungsprogramme zu erproben, doch der Erfolg variiert je nach Bundesstaat, da die Sammelinfrastruktur uneinheitlich bleibt.

Das kanadische Wachstum, obwohl von einer kleineren Basis ausgehend, übertrifft die Region aufgrund der Angleichung an Health Canada und der weitverbreiteten Expansion der Lebensmittellieferung. Staatliche Zuschüsse zur Modernisierung von Kühlkettenwegen in nördlichen Siedlungen erhöhen die Nachfrage nach Hochleistungsbehältern, die extremen Temperaturgradienten standhalten. Lieferanten, die Kanada adressieren, entwickeln dual-zertifizierte Verpackungen, die sowohl FDA- als auch Health-Canada-Qualifikationen bestehen und grenzüberschreitende Abläufe vereinfachen.

Regionale Klimaextreme in Nordamerika stellen die Behälterintegität vor Herausforderungen – von Wüstenhitze bis zu arktischer Kälte. Diese Vielfalt fördert laufende Material-F&E, insbesondere bei Phasenwechselmedien und aktivem Monitoring. Anbieter, die in der Lage sind, validierte, geografisch unabhängige Lösungen zu liefern, sind gut positioniert, um inkrementelle Marktanteile zu gewinnen, da sich Direktverbrauchermodelle normalisieren.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, mit einer Mischung aus großen Verpackungsunternehmen und agilen Spezialisten. Sonoco konzentrierte sich nach einer Veräußerung im Wert von USD 1,8 Milliarden wieder auf temperaturgeregelte Verpackungen und lenkte Kapital in Richtung intelligenter Behältertechnologien um. TemperPack kanalisiert eine aktuelle Finanzierung von USD 12 Millionen in den Ausbau biologisch abbaubarer Schaumstofflinien, um Einzelhandelsauflagen zu erfüllen. Inzwischen betonen va-Q-tec und Pelican BioThermal Premium-VIP-Lösungen und IoT-Integration für Biologika-Sendungen.

Technologie dient als primärer Differenzierungsfaktor. IoT-Sensoren und Blockchain-Tracking ermöglichen Sendungstransparenz und Audit-Bereitschaft und führen zu höheren Auftragserfolgsquoten bei Pharmakunden. Die Konsolidierung setzt sich fort, da Unternehmen eine vertikale Integration von der Materialformulierung bis zum Logistikmanagement anstreben. Biobasierte Schäume, automatisierte Reinigungssysteme und prädiktive Analytik stellen aktive Innovationsfronten dar. Lieferanten, die Nachhaltigkeit mit den Gesamtbetriebskosten in Einklang bringen, gewinnen im nordamerikanischen Markt für isolierte Versandbehälter die Oberhand.

Marktführer in der nordamerikanischen Industrie für isolierte Versandbehälter

Sonoco Products Company

Polar Tech Industries Inc.

Softbox Systems US LLC

Cryopak Industries Inc.

Insulated Products Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: Sonoco Products Company schloss seine Veräußerung von Industrieverpackungen im Wert von USD 1,8 Milliarden an Toppan Holdings ab und konzentrierte Ressourcen auf temperaturgeregelte Lösungen.

- August 2024: TemperPack Technologies sicherte sich eine Series-B-Finanzierung von USD 12 Millionen zur Erweiterung der Kapazität für biologisch abbaubare Schaumstoffe.

- Juli 2024: Merck kündigte eine Investition von USD 1,5 Milliarden in die Kühlketteninfrastruktur an, einschließlich Validierungslabore in New Jersey und North Carolina.

- Juni 2024: Coldcart erhielt USD 6,5 Millionen Startkapital zur Entwicklung einer KI-gestützten Kühlkettenplattform mit Integration intelligenter Verpackungen.

Berichtsumfang des nordamerikanischen Marktes für isolierte Versandbehälter

Isolierte Behälter, die branchenübergreifend eingesetzt werden, spielen eine entscheidende Rolle bei der Aufrechterhaltung der Temperatur ihres Inhalts und dem Schutz vor äußeren Witterungsbedingungen. Diese Behälter sind besonders wichtig beim Transport zerbrechlicher, verderblicher Waren und bilden einen integralen Bestandteil der Kühlkette. Ihre Hauptfunktionen umfassen die Hemmung der Keimvermehrung, die Verlängerung von Lagerungszeiten und die Erleichterung des lokalen Transports temperaturempfindlicher Güter.

Der nordamerikanische Markt für isolierte Versandbehälter ist segmentiert nach Materialtyp (expandiertes Polystyrol, Polyurethanschaum, expandiertes Polypropylen und weitere Materialtypen), Endnutzeranwendung (vorgekochte Lebensmittel und Tiefkühlkost, Life Sciences und Pharma, frisches Fleisch, frische Produkte, Backwaren, Pflanzen und Blumen sowie weitere Endnutzeranwendungen) und Land (USA und Kanada). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Expandiertes Polystyrol (EPS) |

| Polyurethanschaum (PU) |

| Expandiertes Polypropylen (EPP) |

| Biologisch abbaubare Stärkegemisch-Schäume |

| Weitere Materialien (VIPs, Gelkissen) |

| Life Sciences und Pharma |

| Vorgekochte und Tiefkühlkost |

| Frische Produkte |

| Frisches Fleisch und Meeresfrüchte |

| Backwaren, Pflanzen und Blumen |

| Sonstiges (Kosmetik, Wein, Getränke) |

| Einweg-Starrbox-Versandbehälter |

| Wiederverwendbare Starrbox-Versandbehälter |

| Einweg-Beutel- und Mailer-Versandbehälter |

| Palettengroße Massenversandbehälter |

| Bis zu 5 L |

| 5–20 L |

| 20–60 L |

| Mehr als 60 L (Palette) |

| USA |

| Kanada |

| Nach Materialtyp | Expandiertes Polystyrol (EPS) |

| Polyurethanschaum (PU) | |

| Expandiertes Polypropylen (EPP) | |

| Biologisch abbaubare Stärkegemisch-Schäume | |

| Weitere Materialien (VIPs, Gelkissen) | |

| Nach Endnutzeranwendung | Life Sciences und Pharma |

| Vorgekochte und Tiefkühlkost | |

| Frische Produkte | |

| Frisches Fleisch und Meeresfrüchte | |

| Backwaren, Pflanzen und Blumen | |

| Sonstiges (Kosmetik, Wein, Getränke) | |

| Nach Produkttyp | Einweg-Starrbox-Versandbehälter |

| Wiederverwendbare Starrbox-Versandbehälter | |

| Einweg-Beutel- und Mailer-Versandbehälter | |

| Palettengroße Massenversandbehälter | |

| Nach Kapazitätsbereich | Bis zu 5 L |

| 5–20 L | |

| 20–60 L | |

| Mehr als 60 L (Palette) | |

| Nach Land | USA |

| Kanada |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für isolierte Versandbehälter im Jahr 2026?

Die Größe des nordamerikanischen Marktes für isolierte Versandbehälter beträgt im Jahr 2026 USD 1,97 Milliarden.

Wie hoch ist die prognostizierte Wachstumsrate für isolierte Versandbehälter in Nordamerika?

Der Markt wird voraussichtlich mit einer CAGR von 6,37 % wachsen und bis 2031 USD 2,68 Milliarden erreichen.

Welches Material hat den größten Anteil an den in Nordamerika verkauften isolierten Versandbehältern?

Expandiertes Polystyrol führt mit einem Anteil von 43,35 % Stand 2025.

Welches Endnutzersegment wächst bei isolierten Behältern am schnellsten?

Der Versand von frischem Fleisch und Meeresfrüchten verzeichnet die höchste CAGR von 6,79 % bis 2031.

Was treibt die Akzeptanz wiederverwendbarer isolierter Behälter voran?

Nachhaltigkeitsauflagen des Einzelhandels und steigende EPR-Gebühren drängen Nutzer zu wiederverwendbaren Formaten, die Abfall und langfristige Kosten senken.

Welches Land trägt am meisten zur Nachfrage in Nordamerika bei?

Die USA machen 87,65 % des regionalen Umsatzes aus, aufgrund ihrer großen Pharmabasis und ausgereiften E-Commerce-Infrastruktur.

Seite zuletzt aktualisiert am: