Intelligente PDU-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

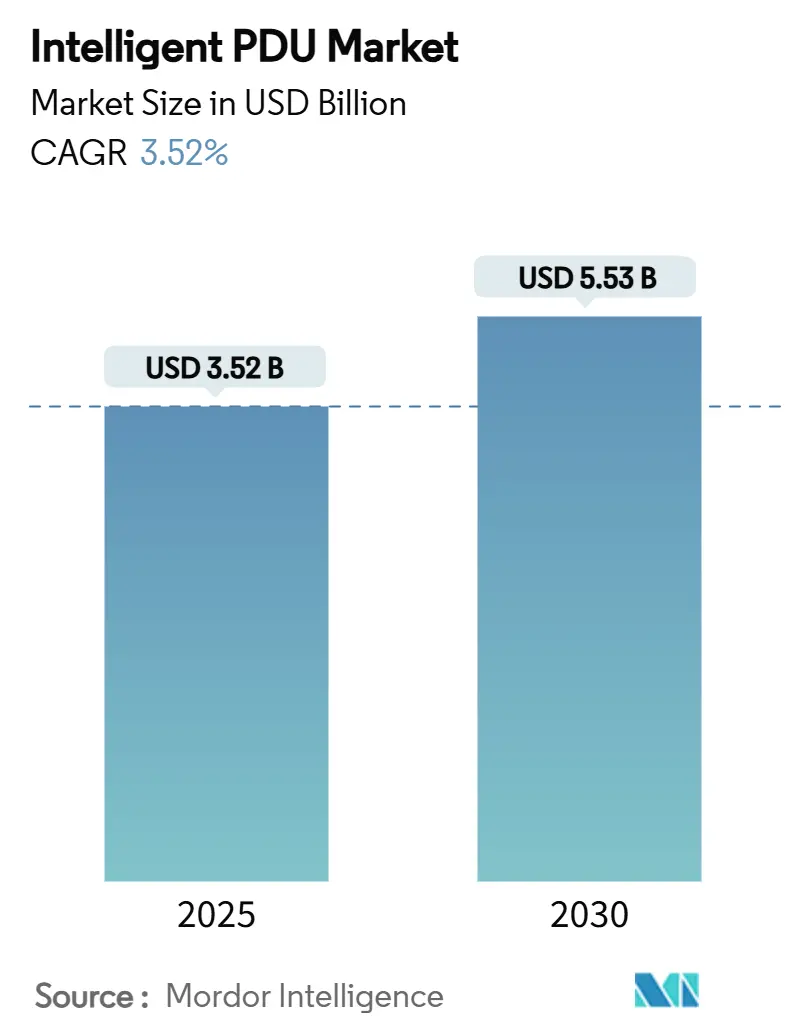

| Marktgröße (2025) | 3.52 Milliarden US-Dollar |

| Marktgröße (2030) | 5.53 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Intelligente PDU-Marktanalyse von Mordor Intelligence

Die Marktgröße für intelligente PDUs beträgt im Jahr 2025 3,52 Milliarden USD und wird voraussichtlich bis 2030 auf 5,53 Milliarden USD anwachsen, was einer CAGR von 9,44 % entspricht. Die rasche Einführung KI-fähiger Rechenzentren, die Migration von einphasiger zu dreiphasiger Rack-Stromversorgung sowie unternehmensweite Mandate zur Energieeffizienz verstärken die Nachfrage nach intelligenter, vernetzter Stromverteilung, die Messung, Schaltung und prädiktive Analytik kombiniert. Das Wachstum wird durch steigende Rack-Leistungsdichten verstärkt, die in vielen Hyperscale-Installationen mittlerweile 30 kW überschreiten und damit die Leistungsfähigkeit herkömmlicher einfacher PDUs übersteigen. Cybersichere Funktionen, Hot-Swap-Designs und erweiterte CO₂-Berichtsfunktionen sind zu entscheidenden Kaufkriterien geworden, da Betreiber die ESG-Berichtsvorschriften in der Europäischen Union und Nordamerika einhalten. [1]Europäische Kommission, „Die Kommission verabschiedet ein EU-weites System zur Bewertung der Nachhaltigkeit von Rechenzentren”, energy.ec.europa.eu Der Markt für intelligente PDUs profitiert zudem von strategischen Schritten der Anbieter, wie dem 700-Millionen-USD-Investitionsplan von Schneider Electric in den USA und der 1,4-Milliarden-USD-Übernahme von Fibrebond durch Eaton, die darauf abzielen, schlüsselfertige Stromverteilungsangebote zu erweitern.

Wichtigste Erkenntnisse des Berichts

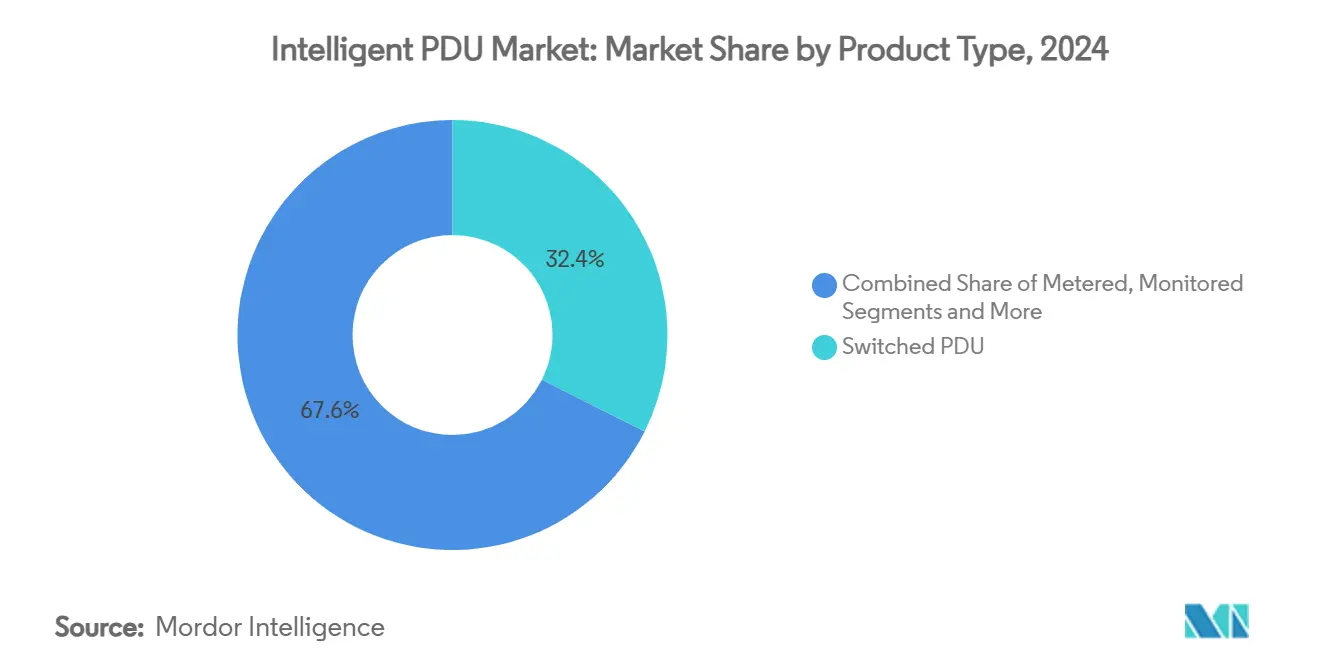

- Nach Produkttyp entfielen auf geschaltete PDUs im Jahr 2024 ein Umsatzanteil von 32,4 % an der intelligenten PDU-Marktgröße, während Hot-Swap-PDUs bis 2030 voraussichtlich mit einer CAGR von 9,8 % wachsen werden.

- Nach Stromphase hielt die dreiphasige Architektur im Jahr 2024 einen Anteil von 60,5 % am intelligenten PDU-Markt und wird bis 2030 voraussichtlich mit einer CAGR von 9,6 % wachsen.

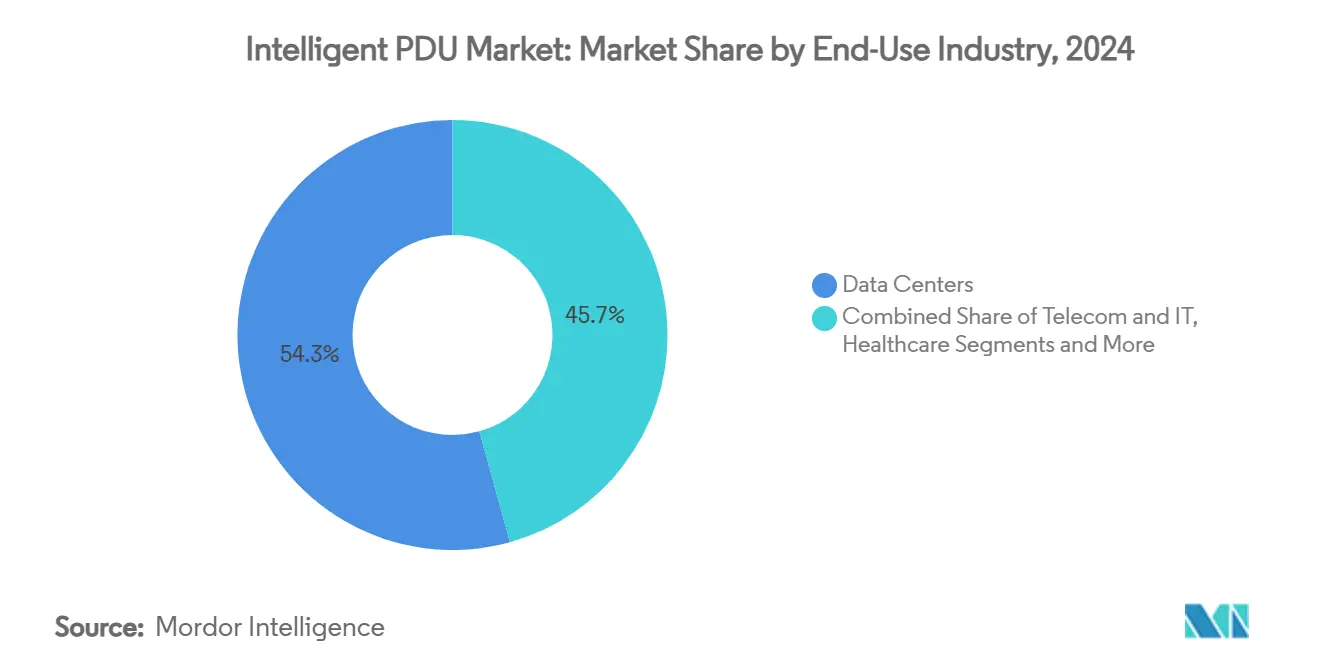

- Nach Endverbrauch entfielen auf Rechenzentren im Jahr 2024 ein Anteil von 54,3 % an der intelligenten PDU-Marktgröße; KI-gesteuerte Hyperscale-Einrichtungen wachsen bis 2030 mit einer CAGR von 9,6 %.

- Nach Formfaktor repräsentierten rack-montierte Einheiten im Jahr 2024 einen Anteil von 78,4 % am intelligenten PDU-Markt und wachsen bis 2030 mit einer CAGR von 10,4 %.

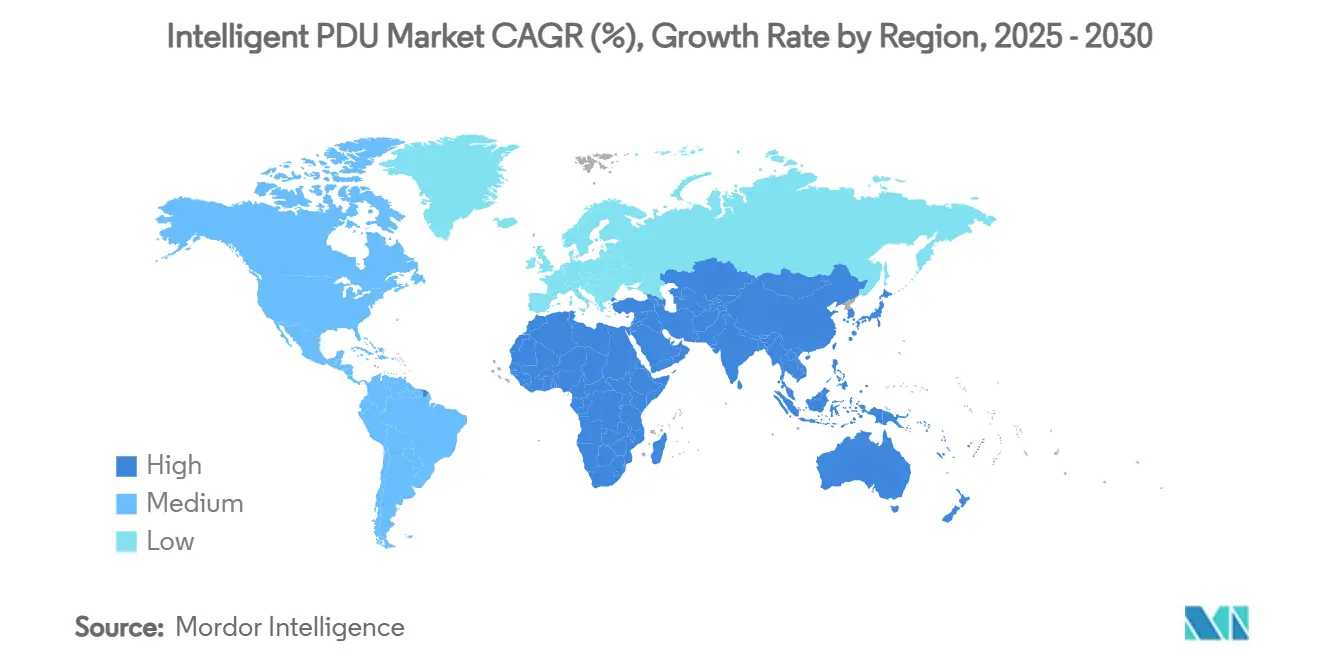

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 37,2 %, während der asiatisch-pazifische Raum bis 2030 voraussichtlich eine CAGR von 9,9 % erzielen wird.

Globale Trends und Erkenntnisse zum intelligenten PDU-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Hyperscale-Rechenzentren | +2.1% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Rack-Leistungsdichten (> 30 kW) mit Bedarf an Überwachung auf Steckdosenebene | +1.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Unternehmensweite Energieeffizienz- und PUE-Reduktionsinitiativen | +1.3% | Global, am stärksten in der EU aufgrund der Vorgaben der Energieeffizienzrichtlinie | Langfristig (≥ 4 Jahre) |

| Wechsel von einphasigen zu dreiphasigen Rack-Stromarchitekturen | +1.1% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-Arbeitslastnachfrage nach Stromqualitätsanalytik im Subzyklus-Bereich | +1.7% | Nordamerika, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebene Mandate zur CO₂-Berichterstattung auf Rack-Ebene | +1.4% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Hyperscale-Rechenzentren

Hyperscale-Betreiber errichten KI-optimierte Standorte, die Leistungsdichten erfordern, die dem Verbrauch von 1.000 Haushalten in einem einzigen Rack entsprechen, was einen Wechsel zu intelligenten PDUs mit granularer Überwachung, automatisiertem Lastausgleich und erweiterter Thermoanalytik erzwingt. Dreiphasige Konfigurationen dominieren diese Installationen und ermöglichen eine effiziente Verteilung bei gleichzeitiger Unterstützung gemischter IT-Lasten mit unterschiedlichen Spannungen. Anbieter bündeln nun Subzyklus-Analytik und Hot-Swap-Messplatinen, um Betriebszeitverpflichtungen zu erfüllen und manuelle Eingriffe zu reduzieren. Diese Funktionalitäten senken ungenutzte Kapazitäten und verbessern den ROI für Hyperscale-Betreiber, die aggressive Energieeffizienzziele verfolgen.

Steigende Rack-Leistungsdichten mit Bedarf an Überwachung auf Steckdosenebene

KI-Trainingscluster mit 40–140 kW pro Rack haben herkömmliche Rechenzentrumsdesigns überholt und machen die Überwachung von Strom und Leistungsfaktor auf Steckdosenebene unverzichtbar. Intelligente PDUs erkennen Überlasttrends in Echtzeit und ermöglichen es Kapazitätsplanern, Phasen neu auszubalancieren, bevor Sicherungsautomaten auslösen. In Verbindung mit Flüssigkühlung liefern PDUs Telemetriedaten an DCIM-Tools, die Lüftergeschwindigkeit, Kühlmittelfluss und Arbeitslastplatzierung orchestrieren. Die daraus gewonnenen Erkenntnisse verhindern ungeplante Ausfälle und verlängern die Lebensdauer der Geräte.

Unternehmensweite Energieeffizienz- und PUE-Reduktionsinitiativen

EU-Nachhaltigkeitsvorschriften verpflichten große Rechenzentren ab 2024 zur jährlichen Offenlegung von PUE-, CER-, CUE- und WUE-Kennzahlen, was Betreiber dazu zwingt, hochauflösende Messgeräte auf Rack-Ebene zu integrieren. Intelligente PDUs erfassen Daten auf Steckdosenebene, die Live-Dashboards speisen und es Einrichtungen ermöglichen, Energieverschwendung zu reduzieren und Standorte weltweit zu benchmarken. Da die Energiekosten steigen, berücksichtigen CFOs zunehmend PDU-gestützte Einsparungen in Investitionsbudgetzyklen, was die Akzeptanz in den Bereichen Colocation, Telekommunikation und Unternehmen stimuliert.

Wechsel von einphasigen zu dreiphasigen Rack-Stromarchitekturen

Rechenzentren rüsten auf dreiphasige Stromversorgung um, die pro Stromkreis 1,7-mal mehr Kapazität liefert und gleichzeitig die Kompatibilität mit zwei Spannungsebenen beibehält. Intelligente PDUs überwachen kontinuierlich die Phasenbalance und verhindern so Sicherungsauslösungen und UPS-Ineffizienzen. Wechselphasige Steckdosen vereinfachen die Kabelführung, verbessern den Luftstrom und reduzieren das Kabelvolumen. Mit steigenden Rack-Dichten vergrößert sich die TCO-Lücke gegenüber einphasigen Systemen, was eine rasche Migration in Nordamerika und Europa antreibt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten im Vergleich zu einfachen PDUs | -1.2% | Global, am ausgeprägtesten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fehlen einheitlicher Cybersicherheitsstandards für vernetzte PDUs | -0.8% | Global, kritisch in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Lieferengpässe bei Halbleiter-Mess-ICs | -0.6% | Global, konzentriert in Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Thermische Grenzen von Legacy-Racks bei Hochdichte-iPDU-Nachrüstungen | -0.4% | Nordamerika und Europa, reife Rechenzentrumsmarkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten im Vergleich zu einfachen PDUs

Intelligente Modelle kosten das 3- bis 5-fache einfacher Einheiten, was die Budgets kleiner Unternehmen belastet. Obwohl geringere Ausfallzeiten und Energieeinsparungen die Lebenszyklusökonomie verbessern, können die Amortisationszeiträume in preissensiblen Regionen drei Jahre überschreiten. Anbieter werben nun mit Abonnementmodellen und verbrauchsabhängigen Energierabatten, um Investitionshürden zu senken, doch die Akzeptanz in Schwellenmärkten bleibt gedämpft.

Fehlen einheitlicher Cybersicherheitsstandards für vernetzte PDUs

Fest kodierte Anmeldedaten und Firmware-Schwachstellen wurden bei großen Marken entdeckt und haben mehr als 100.000 Einheiten in öffentlichen Netzwerken exponiert. Ohne einen branchenweiten Standard vergleichbar mit IEC 62443 müssen Käufer herstellerspezifische Prüfungen durchführen, was Beschaffungszyklen verlängert. Die UL-2900-Zertifizierung gewinnt an Bedeutung, deckt jedoch nur eine Teilmenge der Modelle ab, was den Bedarf an harmonisierten Leitlinien unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Geschaltete PDUs führen die Marktentwicklung an

Geschaltete Designs erzielten im Jahr 2024 einen Anteil von 32,4 % am intelligenten PDU-Markt durch ferngesteuerte Ein-/Ausschaltfunktionen, die den Vor-Ort-Wartungsaufwand minimieren. Die Möglichkeit, Steckdosensequenzen zu skripten, unterstützt geordnete Server-Neustarts und verkürzt die mittlere Reparaturzeit erheblich. Hot-Swap-PDUs wachsen mit einer CAGR von 9,8 %, da wartungsfreier Betrieb zu einem Grunderfordernis für Colocation-SLAs wird. Kombinierte Überwachungs-Schalt-Hybride verwischen traditionelle Kategorien, wobei die CWG-Serie von Server Technology nach ihrem Patentsieg nun 40 % des Unternehmensumsatzes ausmacht. ATS-PDUs rücken erneut in den Fokus, da Cloud-Betreiber redundante Einspeisungen hinzufügen, um Tier-IV-Designziele zu erfüllen.

Firmware der nächsten Generation integriert RESTful-APIs, die mit cloud-nativen Beobachtbarkeits-Stacks kompatibel sind und eine Echtzeit-Stromorchestrierung ermöglichen. Edge-Installationen bevorzugen kompakte geschaltete Einheiten, die in wandmontierte Gehäuse passen und dennoch vollständige SNMP- und Syslog-Unterstützung bieten. Da softwaregesteuerte Lösungen an Bedeutung gewinnen, verzeichnen einfache gemessene Modelle eine stagnierende Nachfrage, die auf kostensensible kleine Büros beschränkt ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Stromphase: Dominanz der dreiphasigen Architektur

Dreiphasige Einheiten machten im Jahr 2024 60,5 % der intelligenten PDU-Marktgröße aus und wachsen bis 2030 mit einer CAGR von 9,6 %, da KI-zentrierte Racks eine Last von über 30 kW überschreiten. Ihre überlegene Stromverteilung reduziert die Leiteranzahl um ein Drittel, senkt Kupferkosten und verringert Luftstromhindernisse. Fortschrittliche Modelle nutzen wechselphasige Steckdosenlayouts, die den Spannungsabfall über das Gehäuse hinweg ausgleichen und die Effizienz verbessern. Einphasige PDUs bleiben in Edge-Schränken und Zweigstellen relevant, wo die Lasten unter 10 kW bleiben, doch ihr Anteil sinkt mit jedem Erneuerungszyklus.

Flüssigkühlungsverteiler und rückseitige Wärmetauscher erfordern schlanke Stromleisten, eine Nische, die von dreiphasigen Zero-U-PDUs mit HDOT-Steckdosen bedient wird. Hersteller werben mit RFID-markierten Sicherungsautomaten, die mit digitalen Zwillingen gekoppelt werden und Phasenausrichtungsempfehlungen in DCIM-Dashboards anzeigen. Diese geschlossene Transparenz reduziert die Überhitzung des Neutralleiters und verlängert die UPS-Laufzeit bei Umschaltereignissen.

Nach Endverbrauchsbranche: Rechenzentren treiben die KI-Transformation voran

Rechenzentren hielten im Jahr 2024 54,3 % der intelligenten PDU-Marktgröße, und Hyperscale-KI-Einrichtungen beschleunigen sich mit einer CAGR von 9,6 %, da Modelle mit Billionen von Parametern in die Produktion gehen. Telekommunikationsbetreiber setzen intelligente PDUs an 5G-Edge-Standorten ein und koppeln sie mit kompakten USV-Modulen für Millisekunden-Failover. Krankenhäuser migrieren zu vernetzten PDUs, die NFPA 99 erfüllen und eine Wiederherstellung innerhalb von 10 Sekunden bei Ausfällen gewährleisten. [2]Terakraft, „Anforderungen an das Rechenzentrumsdesign für KI-Arbeitslasten”, terakraft.no

Industrielle Nutzer setzen robuste PDUs ein, die MIL STD 810 für IIoT-Knoten auf der Produktionsfläche entsprechen. Regierungen schreiben IEC-60309-Drehverriegelungsstecker in Verteidigungs-Rechenzentren vor und fördern so die Nachfrage nach spezialisierten Gehäusen. Energieversorger integrieren PDUs mit SCADA-Systemen und nutzen Steckdosentelemetrie zur Optimierung von IT-Lasten in Umspannwerken, die mit der Prognose erneuerbarer Energien verknüpft sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: Rack-montierte Lösungen beschleunigen sich

Rack-montierte Designs lieferten im Jahr 2024 78,4 % des intelligenten PDU-Marktanteils und wachsen mit einer CAGR von 10,4 %, da Zero-U-Leisten vertikalen Schienplatz zurückgewinnen. Hochdichte Steckdosentechnologie erhöht die Steckdosenanzahl um 20 % bei gleichem Platzbedarf, was unerlässlich ist, da gemischte GPU-CPU-Einschübe zunehmen. Freistehende PDUs bleiben für die 50–500-kVA-Verteilung in Großanlagen relevant, verlieren jedoch Volumen an rack-integrierte Angebote.

Wandmontierte Modelle bedienen Einzelhandels-Edge-Hubs ohne Racks und sind mit konformalbeschichteten Platinen für Staubbeständigkeit ausgestattet. Aufkommende fehlergemanagte Stromsysteme der Klasse 4 von Panduit versprechen 600 W über 2 km und stellen eine Weitreichenalternative zu PoE dar, was neue Gehäuseformate fördert.

Geografische Analyse

Nordamerika hielt im Jahr 2024 37,2 % des intelligenten PDU-Marktanteils dank früher KI-Einführung, reichlich vorhandenem Hyperscale-Kapital und staatlichen Anreizen für Rechenzentren mit sauberer Energie. Der unternehmerische Fokus auf CO₂-Offenlegungen treibt umfangreiche PDU-Nachrüstprogramme voran, die ESG-Dashboards speisen. [3]Schneider Electric, „Schneider Electric plant Investitionen von über 700 Millionen USD in den USA”, se.com Kanadas kaltes Klima zieht neue Hyperscale-Campusse an und verstärkt die Nachfrage nach dreiphasigen Rack-Leisten, die mit Mittelspannungseinspeisungen kompatibel sind.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,9 %, da Regierungen Smart-City- und Cloud-First-Agenden subventionieren, die darauf abzielen, die regionale Rechenzentrumskapazität innerhalb von fünf Jahren zu verdoppeln. Chinas Städte der zweiten Reihe errichten industrielle Internetzonen mit In-Rack-PDUs, die an Mikronetzkontroller angebunden sind. Indiens neue Datenlokalisierungsvorschriften fördern Colocation-Bauten, die standardmäßig auf intelligente Mess-Schalt-Kombinationen setzen. Die Lockerung des Moratoriums in Singapur verankert nachhaltige Designs mit Flüssigkühlung und Hochdichte-Racks.

Europa folgt mit robustem Wachstum, das durch die Energieeffizienzrichtlinie und CO₂-Grenzausgleichsmaßnahmen angetrieben wird, die granulare Messung priorisieren. Betreiber rüsten PDUs nach, die CO₂-Äquivalent-Berichte erstellen können, um jährliche Offenlegungspflichten zu erfüllen. Nordische Länder nutzen reichlich vorhandene erneuerbare Energien, um „grüne Colocation”-Pakete zu vermarkten, die intelligente PDUs mit freier Kühlung kombinieren. Der Nahe Osten beschleunigt Kapazitäten im Rahmen nationaler KI-Visionen, und Betreiber setzen wüstentaugliche PDUs in containerisierten Modulen ein, die Umgebungstemperaturen von 55 °C standhalten.

Wettbewerbslandschaft

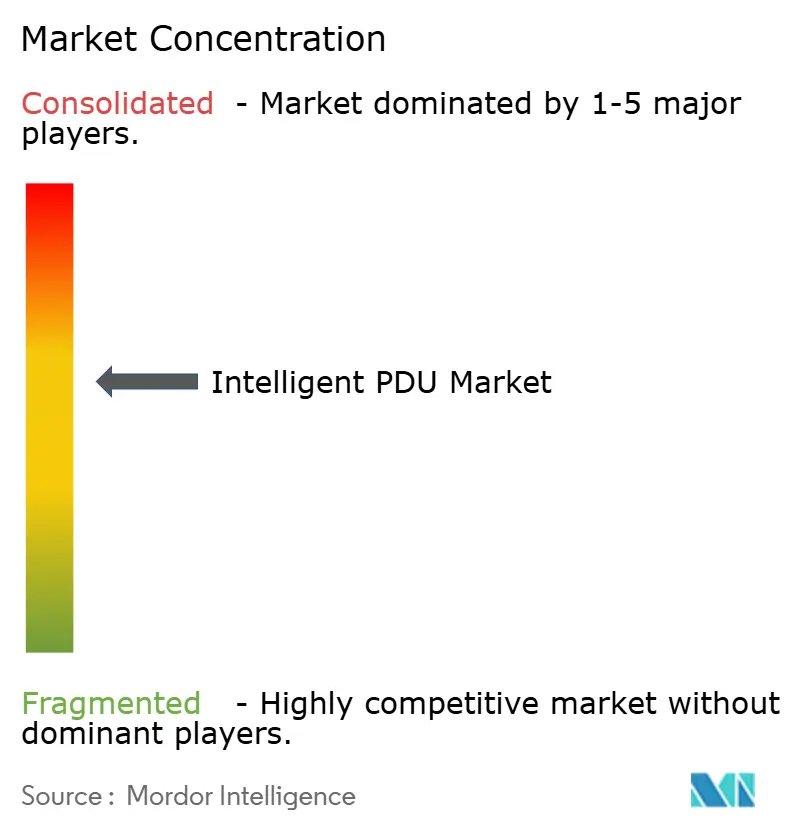

Der Markt bleibt mäßig fragmentiert. Schneider Electric integriert Strom, Kühlung und DCIM in schlüsselfertigen Angeboten, gestützt durch sein 700-Millionen-USD-Expansionsprogramm in den USA. Vertiv verzeichnete im zweiten Quartal 2024 ein organisches Auftragswachstum von 57 % und profitiert von KI-Arbeitslasten durch seine 360AI-Architektur. Eatons 1,4-Milliarden-USD-Deal mit Fibrebond erschließt vorintegrierte modulare Stromräume, in denen intelligente PDUs ab Werk eingebettet sind.

Patentstreitigkeiten unterstreichen die Bedeutung von geistigem Eigentum; Server Technology sicherte sich 10,8 Millionen USD von Schneiders APC wegen Patenten für vertikale Leistenmessung. Panduit ist Pionier bei fehlergemanagten Stromsystemen nach UL 1400-1 Klasse 4 und schafft eine Nische in der Langstrecken-Niederspannungsverteilung. Der Militärspezifikations-Spezialist Milpower Source bringt hybride PDU-Schalteinheiten für Verteidigungsplattformen auf den Markt und demonstriert sektorübergreifende Innovation.

Die Wettbewerbsintensität steigt, da Cloud- und Telekommunikationskunden integrierte Hardware-Software-Ökosysteme gegenüber einzelnen PDUs fordern. Anbieter differenzieren sich durch KI-gestützte Analytik, Cybersicherheitszertifizierungen und Lebenszyklusservice-Pakete, die die Einhaltung von SLAs garantieren. Eine Konsolidierung wird erwartet, da Tier-2-Anbieter Skalierung anstreben, um Forschung und Entwicklung für Subzyklus-Analytik und Zero-Trust-Firmware-Updates zu finanzieren.

Marktführer der intelligenten PDU-Branche

Schneider Electric (APC)

Vertiv Group Corp.

Eaton Corporation plc

Legrand SA (Raritan, Server Technology)

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Schneider Electric kündigte Pläne an, bis 2027 über 700 Millionen USD in den USA zu investieren, einschließlich eines neuen PDU-Labors mit Schwerpunkt auf KI-Rechenzentrum-Testumgebungen.

- März 2025: Eaton stimmte der Übernahme der Fibrebond Corporation für 1,4 Milliarden USD zu und erweitert damit modulare Stromraum-Angebote.

- Dezember 2024: Schneider Electric stellte KI-fähige Stromlösungen vor, darunter Galaxy-VXL-USV und GB200-NVL72-Referenzdesigns mit NVIDIA.

- November 2024: Vertiv prognostizierte auf seinem Investorentag eine organische Umsatz-CAGR von 12–14 % bis 2029 und nannte Hochdichte-Stromversorgung als zentralen Wachstumspfeiler.

Berichtsumfang des globalen intelligenten PDU-Marktes

| Gemessen |

| Überwacht |

| Geschaltet |

| Automatischer Transferschalter (ATS) |

| Hot-Swap |

| Einphasig |

| Dreiphasig |

| Rack-Montiert |

| Boden- / Freistehend |

| Wandmontiert |

| Rechenzentren |

| Telekommunikation und IT |

| Industrie und Fertigung |

| Gesundheitswesen |

| Energie und Versorgungsunternehmen |

| Regierung und Verteidigung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Gemessen | ||

| Überwacht | |||

| Geschaltet | |||

| Automatischer Transferschalter (ATS) | |||

| Hot-Swap | |||

| Nach Stromphase | Einphasig | ||

| Dreiphasig | |||

| Nach Formfaktor / Montagetyp | Rack-Montiert | ||

| Boden- / Freistehend | |||

| Wandmontiert | |||

| Nach Endverbrauchsbranche | Rechenzentren | ||

| Telekommunikation und IT | |||

| Industrie und Fertigung | |||

| Gesundheitswesen | |||

| Energie und Versorgungsunternehmen | |||

| Regierung und Verteidigung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des intelligenten PDU-Marktes?

Der intelligente PDU-Markt wird im Jahr 2025 auf 3,52 Milliarden USD geschätzt.

Wie schnell wächst die Nachfrage nach dreiphasigen intelligenten PDUs?

Dreiphasige Einheiten werden bis 2030 voraussichtlich mit einer CAGR von 9,6 % wachsen und damit einphasige Modelle übertreffen.

Welche Region zeigt das stärkste Wachstumspotenzial für intelligente PDUs?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 9,9 % bis 2030 aufgrund aggressiver Rechenzentrum-Expansionsprogramme.

Warum werden geschaltete PDUs gegenüber einfachen gemessenen Einheiten bevorzugt?

Geschaltete Designs bieten ferngesteuerte Steckdosenkontrolle, reduzieren manuelle Standortbesuche und unterstützen eine schnelle Servicewiederherstellung.

Wie unterstützt die Einführung intelligenter PDUs ESG-Ziele?

Intelligente PDUs liefern Energie- und CO₂-Kennzahlen auf Rack-Ebene und ermöglichen es Betreibern, regulatorische Berichtspflichten zu erfüllen und den PUE zu optimieren.

Seite zuletzt aktualisiert am: