Amerikanischer Mikrocontroller (MCU) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

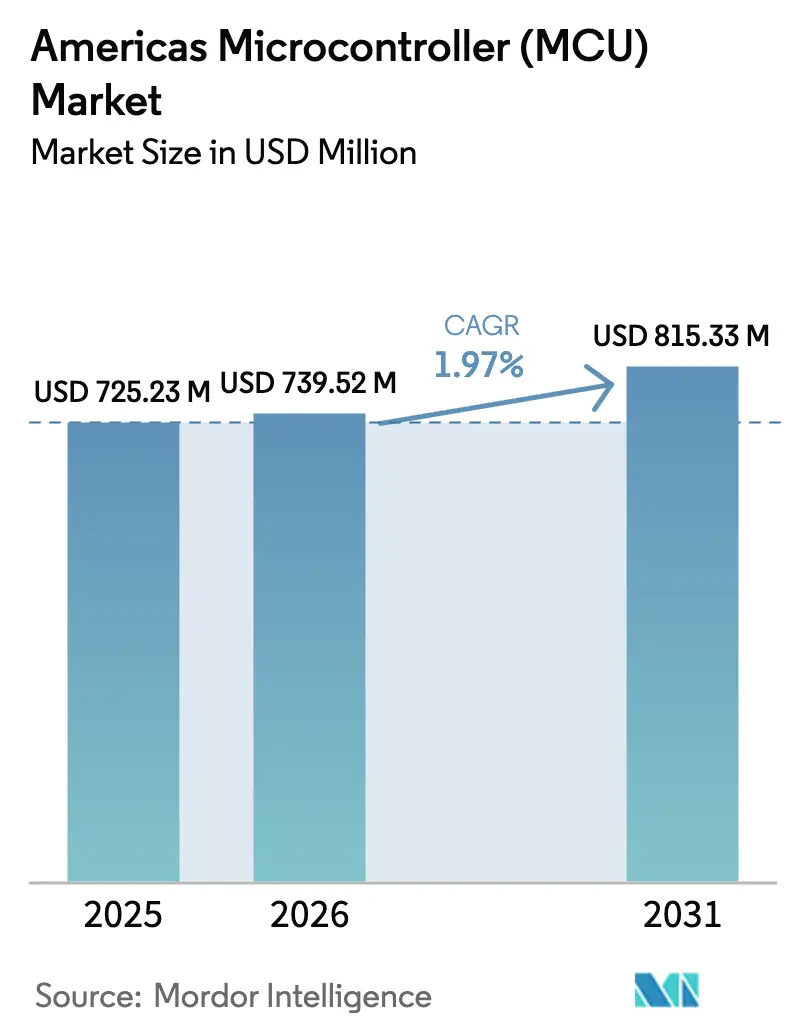

| Marktgröße im Basisjahr (2025) | 725.23 Millionen US-Dollar |

| Marktgröße (2026) | 739.52 Millionen US-Dollar |

| Marktgröße (2031) | 815.33 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure_Market.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Amerikanischer Mikrocontroller (MCU) Marktanalyse von Mordor Intelligence

Die Größe des amerikanischen Mikrocontroller-Marktes wird voraussichtlich von 725,23 Millionen USD im Jahr 2025 auf 739,52 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 1,97 % über den Zeitraum 2026–2031 einen Wert von 815,33 Millionen USD erreichen. Das gemäßigte Wachstum spiegelt einen Übergang von der Erholung nach der Pandemie hin zu einer stabilen Nachfrage wider, da Elektrifizierungsvorschriften im Automotive-Bereich und IoT-Edge-Implementierungen in Fabriken, Fahrzeugen, Smart Homes und Wearables zunehmen. Staatliche Near-Shoring-Anreize wie der 52-Milliarden-USD-CHIPS and Science Act in den Vereinigten Staaten sowie Brasiliens Nova-Indústria-Brazil-Programm im Wert von 186,6 Milliarden USD stützen neue Wafer-Fab- und Designkapazitäten, die die Abhängigkeit von asiatischen Versorgungsrisiken verringern. Architektonisch verschiebt sich der amerikanische Mikrocontroller-Markt in Richtung leistungsstärkerer Kerne: 32-Bit-Geräte erwirtschafteten im Jahr 2024 54,30 % des Umsatzes, während 64-Bit-Komponenten mit der schnellsten CAGR von 5,9 % wachsen, da softwaredefinierten Fahrzeuge und Edge-KI-Workloads zusätzlichen Spielraum erfordern. Die Nachfrage aus dem Bereich Elektrofahrzeuge, von der FDA zugelassenen KI-Medizingeräten und verbindlichen NIST-IR-8425-Cybersicherheitsstandards stärkt die Stückzahlen, auch wenn Kapazitätsengpässe unterhalb von 28 nm weiterhin bestehen.[1]Nationales Institut für Standards und Technologie, "NIST IR 8425: Empfohlene Kriterien für die Cybersicherheitskennzeichnung," nist.gov

Wesentliche Erkenntnisse des Berichts

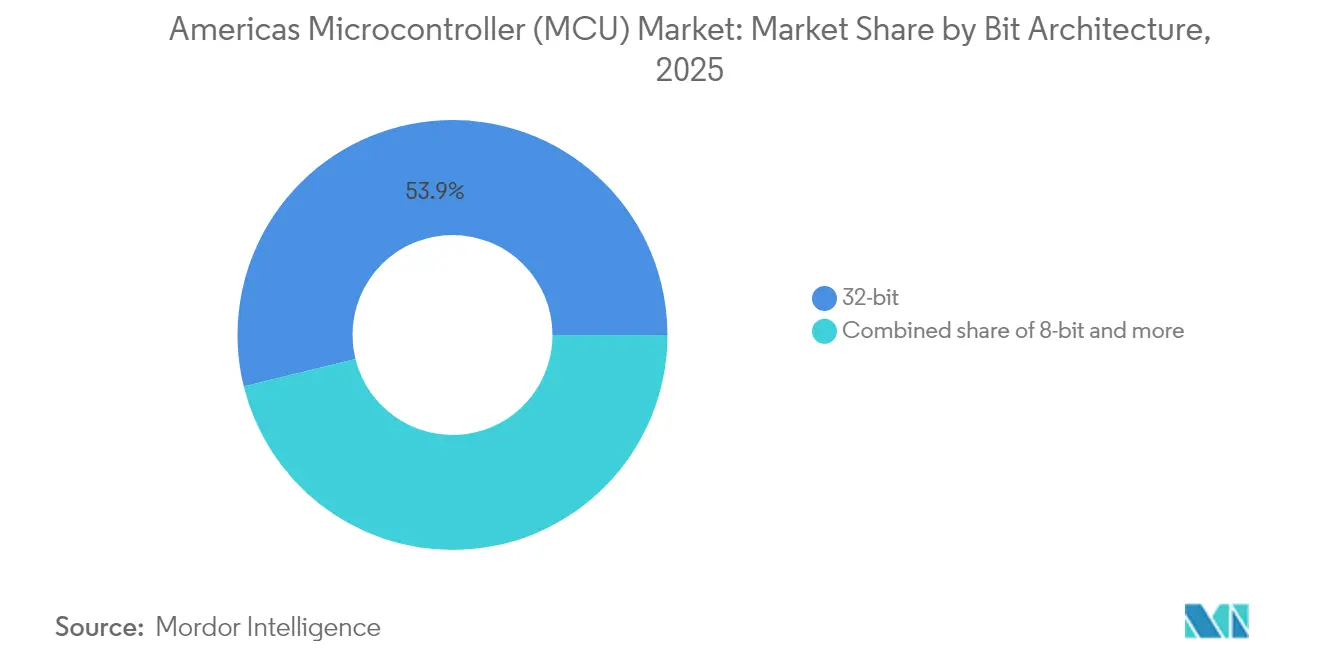

- Nach Bit-Architektur führten 32-Bit-Geräte im Jahr 2025 mit einem Umsatzanteil von 53,85 %; Geräte mit 64-Bit und darüber werden bis 2031 voraussichtlich mit einer CAGR von 5,54 % expandieren.

- Nach Endverbraucherbranche hielt der Automotive-Sektor im Jahr 2025 einen Anteil von 29,25 % am amerikanischen Mikrocontroller-Markt, während Gesundheitswesen und Medizintechnik die höchste CAGR von 5,78 % bis 2031 verzeichnen.

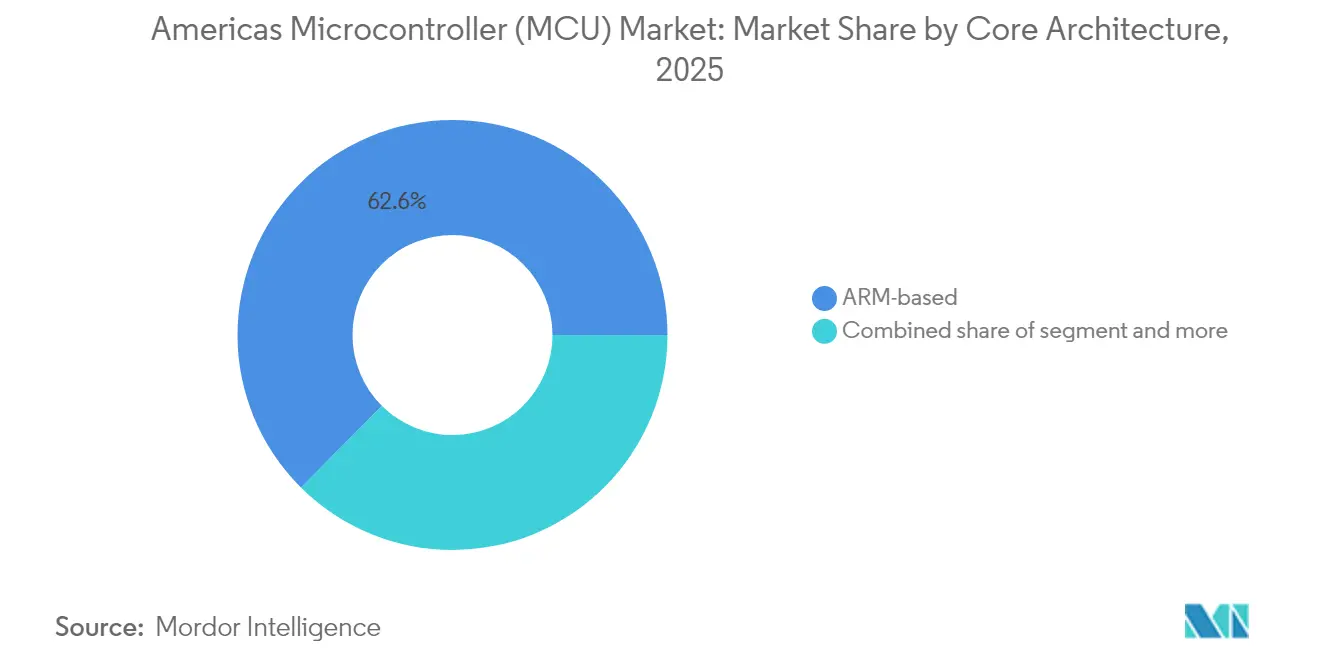

- Nach Kernarchitektur dominierten ARM-basierte Designs im Jahr 2025 mit 62,55 % des Umsatzes; RISC-V-Designs verzeichnen bis 2031 eine CAGR von 4,72 %.

- Nach Konnektivität erfassten nicht-drahtfähige MCUs im Jahr 2025 71,10 % der amerikanischen Mikrocontroller-Marktgröße, während drahtfähige MCUs mit einer CAGR von 6,44 % bis 2031 voranschreiten.

- Nach Geografie entfielen auf die Vereinigten Staaten 49,35 % des Umsatzes im Jahr 2025, während Brasilien mit einer CAGR von 6.720 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum amerikanischen Mikrocontroller (MCU) Markt

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Automotive-Elektrifizierungsschub | 0.80% | Nord- und Südamerika, mit stärkster Auswirkung in den USA und Brasilien | Mittelfristig (2–4 Jahre) |

| Verbreitung von IoT-Edge-Knoten | 0.60% | Global, mit Schwerpunkt in US-Industriekorridoren und brasilianischen Smart Cities | Kurzfristig (≤ 2 Jahre) |

| Migration zu 32-Bit- und ARM-basierten MCUs | 0.40% | Amerikanaweit, angeführt von Automotive- und Industrieanwendungen | Mittelfristig (2–4 Jahre) |

| Staatliche Near-Shoring-Anreize (CHIPS Act, Brasiliens PADIS) | 0.50% | USA (25 Bundesstaaten) und Brasilien (Jalisco, São Paulo, Minas Gerais) | Langfristig (≥ 4 Jahre) |

| Verbindliche Cybersicherheitsstandards für eingebettete Geräte (US-amerikanisches NIST IR 8425) | 0.30% | US-amerikanische Bundes- und Staatsbeschaffung, Ausstrahlungseffekte auf Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| RISC-V-Kostenstörung bei Einstiegs-SKUs | 0.20% | Amerikanaweit, am stärksten in kostensensiblen Verbraucher- und Industriesegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Automotive-Elektrifizierungsschub

Elektrofahrzeuge enthalten drei- bis fünfmal mehr Halbleiter als Verbrennungsfahrzeuge, und jeder Traktionswechselrichter, jede Batteriemanagementsystemplatine oder jeder Body-Domain-Controller verbraucht mindestens einen Leistungs-MCU. NXP stellte im März 2025 seine 16-nm-S32K5-Familie mit eingebettetem MRAM und einem 800-MHz-Arm-Cortex-Kern vor, um bestehende ECUs zu konsolidieren und KI-Inferenz in Echtzeit durchzuführen. Der RH850/C1M-Ax-MCU von Renesas koordiniert duale Traktionswechselrichter in Hybridfahrzeugen und reduziert dabei Platinenanzahl und Kabelgewicht. Neue Treibhausgasgrenzwerte in Kanada und strengere US-EPA-Regelungen beschleunigen die Einführung elektrifizierter Antriebsstränge und halten den amerikanischen Mikrocontroller-Markt eng an Automotive-Designzyklen gebunden. Infineons erster automobiler RISC-V-MCU unter der AURIX-Marke, der im März 2025 eingeführt wurde, signalisiert eine kostengetriebene Alternative, die dennoch ASIL-D-Sicherheitsziele erfüllt.[2]NXP Semiconductors, "S32K5 Arm Cortex-M MCU Familie," nxp.com

Verbreitung von IoT-Edge-Knoten

Industrie- und Verbrauchergeräte gewinnen lokale Intelligenz, die Latenzen reduziert und Cloud-Kosten senkt. IEEE-Daten zeigen, dass das intelligente industrielle Edge-Segment von 11,6 Milliarden USD im Jahr 2019 auf 30,8 Milliarden USD bis 2025 angestiegen ist, wobei Software nun 41 % der Ausgaben ausmacht. Renesas prognostiziert bis 2030 einen Markt von 10 Milliarden USD für drahtlose Konnektivitäts-MCUs, da ultraenergiearme Kerne sichere neuronale Netze am Edge betreiben. Das Nano-Matter-Board von Arduino, das auf dem MGM240S von Silicon Labs basiert, führt die Gestenerkennung lokal durch und unterstützt das interoperable Matter-Protokoll, was Smart-Home-Einführungen vereinfacht. Auch NXPs drahtloser Ausblick für 2025 hebt On-Chip-Maschinenlern-Beschleuniger hervor, die Inferenz-Workloads aus Rechenzentren verlagern.

Migration zu 32-Bit- und ARM-basierten MCUs

Die Nachfrage nach höherer Rechendichte und feldinterner Aktualisierungsfähigkeit verdrängt 8-Bit- und 16-Bit-Controller. Die Stellar-MCUs von STMicroelectronics nutzen 18-nm-FD-SOI und speichern sichere OTA-Update-Images, während sie die ASIL-D-Sicherheit aufrechterhalten. Branchenschätzungen beziffern den RISC-V-Anteil auf 15 % der weltweiten MCUs im Jahr 2024, was das Interesse an lizenzfreien Kernen widerspiegelt. Microchips Schritt zu 64-Bit-RISC-V-Komponenten balanciert die laufende Arm-Unterstützung und unterstreicht das Diversifizierungsziel der Tier-1-Zulieferer.

Staatliche Near-Shoring-Anreize

Der CHIPS Act im Wert von 52 Milliarden USD hat bereits private Halbleiter-Investitionszusagen von mehr als 540 Milliarden USD ausgelöst und treibt neue Fabs nach Arizona, Texas, New York und Ohio. Brasiliens PADIS-Anreize im Rahmen des Nova-Indústria-Brazil-Plans fügen jährlich 7 Milliarden BRL hinzu, um Designhäuser und Spezialgiesserei-Upgrades zu unterstützen; das Kutsari-Projekt hat im Februar 2025 das erste Nationale Halbleiter-Designzentrum gegründet. Allein Texas beherbergt laufende Kapazitätsprojekte im Wert von 61 Milliarden USD, wobei Samsung und Texas Instruments die Bauvorhaben anführen.[3]US-Handelsministerium, "CHIPS and Science Act treibt historische Investitionen voran," commerce.gov

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preiskommoditisierung und Margenverengung | -0.40% | Amerikanaweit, insbesondere in umsatzstarken Verbraucheranwendungen | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Wafer-Fab-Kapazitätsengpässe unterhalb von 28 nm | -0.30% | Globale Auswirkungen mit Abhängigkeiten der amerikanischen Lieferkette von asiatischen Fabs | Mittelfristig (2–4 Jahre) |

| Softwarekomplexität übersteigt 8-/16-Bit-Fähigkeiten | -0.20% | Nordamerikanische Industrie- und Automotive-Sektoren, Ausstrahlungseffekte auf Südamerika | Mittelfristig (2–4 Jahre) |

| IP-Lizenzierung und Risiken der Einhaltung von Exportkontrollvorschriften | -0.10% | Hauptsächlich USA und Kanada, mit regulatorischen Ausstrahlungseffekten auf Mexiko und Brasilien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiskommoditisierung und Margenverengung

Volumensegmente wie Wearables und Einstiegs-Smart-Home-Sensoren verzeichnen einen ASP-Rückgang, der die Inputinflation übertrifft. Die Nettoumsätze von Microchip im Geschäftsjahr 2025 sanken um 42,3 %, trotz gesunder Stückzahlen, was die äußerst knappe Margengleichung unterstreicht. RISC-V-Neueinsteiger ohne IP-Lizenzgebühren verschärfen den Preiswettbewerb und zwingen etablierte Anbieter, sich durch Toolchains, Referenzdesigns und langfristige Versorgungsgarantien zu differenzieren.

Anhaltende Wafer-Fab-Kapazitätsengpässe unterhalb von 28 nm

Fortschrittliche Hochleistungs-MCUs benötigen zunehmend 22-nm- oder feinere Knoten, doch die meisten regionalen Fabs betreiben noch immer 40-nm-Technologie und darüber. SEMI prognostiziert, dass nur 3 % der CHIPS-Act-Mittel für fortschrittliches Packaging vorgesehen sind – eine Lücke, die den MCU-Durchsatz einschränkt, selbst wenn neue Wafer-Werke in Bau gehen. Ältere 28-nm-Linien bleiben für automotive Sicherheits-MCUs entscheidend, die sich nicht schnell neu gestalten lassen, wodurch der amerikanische Mikrocontroller-Markt asiatischen Versorgungsschocks ausgesetzt bleibt, bis lokale Fabs Ende 2027 fertiggestellt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bit-Architektur: 64-Bit-Aufkommen beschleunigt sich

Im Jahr 2025 entfiel auf die 32-Bit-Klasse ein Umsatzanteil von 53,85 % und verankerte damit den amerikanischen Mikrocontroller-Markt. Die Nachfrage konzentriert sich auf automotive Karosserie-, Fahrwerks- und Leistungsmodule, bei denen Speicherschutz, FOTA-Unterstützung und deterministisch echtzeitfähige Leistung die rohe Rechenleistung überwiegen. Die amerikanische Mikrocontroller-Marktgröße für 32-Bit-Geräte wird bis 2031 voraussichtlich mit einer CAGR von 2,05 % wachsen, da ältere 16-Bit-Sockel aufgerüstet werden.

Das 64-Bit-und-darüber-Band besitzt, obwohl es heute weniger als 10 % Marktanteil hat, die schnellste CAGR von 5,54 %. KI-intensive Fahrerüberwachungskameras, softwaredefinierte Fahrzeug-Domain-Controller und industrielle Vision-Systeme benötigen jeweils erweiterten Adressraum und fortschrittliche Vektormaschinen. Microchips PIC64-Hochleistungs-Raumfahrt-Computing-Linie bringt RISC-V-Vektoreinheiten, die maschinelles Lernen in strahlungsgehärteten Umgebungen ausführen, und bietet Verteidigungsunternehmen eine inländische Alternative zu kundenspezifischen ASICs.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Digitalisierung des Gesundheitswesens treibt Wachstum an

Automotive blieb mit 29,25 % Umsatz im Jahr 2025 das größte aller Endverbraucherbereiche. OEM-Roadmaps für Level-2+-Fahrassistenz, Batteriezustandsanalyse und zonale Architekturen halten die MCU-Attach-Zahlen hoch. Es wird prognostiziert, dass das Segment mit einer CAGR von 2,96 % wächst, da elektrifizierte Plattformen die Erneuerungszyklen verkürzen.

Gesundheitswesen und Medizintechnik verzeichnen die schnellste CAGR von 5,78 %. Kontinuierliche Glukosemonitore, tragbarer Ultraschall und KI-gestützte Diagnose-Bildgebungssysteme sind auf energiearme, sichere MCUs angewiesen, die Sensorfusion bewältigen und von der FDA zugelassene Algorithmen ausführen. Der amerikanische Mikrocontroller-Marktanteil für das Gesundheitswesen ist heute klein, wächst aber schnell, da Hardware Cybersicherheitskontrollen und detaillierte Prüfprotokollierungsregime der FDA erfüllen muss.

Nach Kernarchitektur: RISC-V-Disruption beschleunigt sich

ARM-basierte Designs hielten im Jahr 2025 einen Umsatzanteil von 62,55 %; breite Tool-Unterstützung und Energieeffizienz stützen sie in nahezu jedem Marktsegment. Die mit ARM-Kernen verbundene amerikanische Mikrocontroller-Marktgröße wird voraussichtlich moderat wachsen, da bestehende Kunden Plattformen erweitern, anstatt zu wechseln.

RISC-V-Einheiten hingegen wachsen mit einer CAGR von 4,72 %, unterstützt durch Start-ups, die kostenoptimierte SKUs ohne Lizenzgebühren entwickeln. Infineons automotive RISC-V-MCU-Serie vom März 2025, die zunächst europäischen OEMs zur Verfügung gestellt wird, wird ab Ende 2026 von einer texanischen 300-mm-Linie ausgeliefert. Die Akzeptanz ist besonders schnell bei kostensensiblen Verbrauchergeräten und einfachen industriellen IO-Blöcken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Konnektivität: Drahtlose Integration nimmt zu

Nicht-drahtfähige MCUs versorgten im Jahr 2025 noch immer 71,10 % der Lieferungen und bedienen Haushaltsgerätesteuerungen, Elektrowerkzeug-Antriebsstränge und sicherheitsisolierte Industrieschleifen, in denen kabelgebundene Busse dominieren. Dennoch gewinnen drahtfähige Komponenten, die mit einer CAGR von 6,44 % wachsen, in Bezug auf Design-Wins an Boden, da Thread, Wi-Fi 6 und Ultrabreitband in einem einzigen Gehäuse integriert werden. Qualcomm und STMicroelectronics haben eine Referenzplattform angekündigt, die STM32-MCUs mit drahtlosen KI-Transceivern von Qualcomm verbindet und die Leiterplattenfläche für Smart-Factory-Knoten der nächsten Generation um 40 % reduziert.

Regulatorische Energiebeschränkungen fördern auch Designs mit niedrigem Schlafstromverbrauch. Qorvos QPG6200L-SoC verbraucht im Tiefschlaf weniger als 1 µA und behält dabei Tri-Radio-Konnektivität bei, was eine fünfjährige Batterielebensdauer in Türsensoren ermöglicht.

Geografische Analyse

Die Vereinigten Staaten trugen im Jahr 2025 49,35 % des Umsatzes bei, dank einer Kapitalaufwandswelle von 450 Milliarden USD, die sich über 25 Bundesstaaten erstreckt. Texas beansprucht den größten Anteil, nachdem Samsung mit dem Bau eines 17-Milliarden-USD-Fab in Taylor begonnen hat und Texas Instruments seinen Campus in Richardson erweiterte. Kanada stärkt die Backend-Kapazität: Ottawa gewährte dem Fabric-Netzwerk 120 Millionen USD, während IBM 187 Millionen USD für fortschrittliches Packaging in Bromont, Québec, zugesagt hat.

Brasiliens Anteil ist heute klein, wächst aber mit einer CAGR von 6.720 %, da PADIS-Steueranreize und das Kutsari-Projekt inländische Chip-Designzentren in São Paulo, Minas Gerais und Pernambuco schaffen. Mexiko nutzt die USMCA-Nähe und zieht Foxconn und Nvidia mit neuen KI-Server- und Superchip-Linien in Guadalajara an. Sekundäre südamerikanische Märkte, darunter Argentinien und Kolumbien, profitieren von MERCOSUR-Zollvergünstigungen, um Werkzeuge zu importieren und Nischen-Montagebetriebe anzuziehen.

Wettbewerbslandschaft

Der amerikanische Mikrocontroller-Markt weist eine moderate Konzentration auf. NXP Semiconductors, Texas Instruments und Microchip Technology beherrschen gemeinsam rund 45 % des regionalen Umsatzes durch breite Portfolios, die von 8-Bit bis 64-Bit reichen und analoge, Konnektivitäts- und Sicherheits-IP integrieren. NXPs S32-CoreRide-Plattform reduziert den Softwareportierungsaufwand über Fahrzeugzonen hinweg und bildet die Grundlage für lange Design-in-Zyklen bei OEMs. Texas Instruments differenziert sich durch jahrzehntelange Liefergarantien und vollständig charakterisierte automotive Temperaturbereiche. Microchip reagiert mit MPLAB-Ökosystem-Updates, KI-gestützter Code-Generierung und einer 880-Millionen-USD-Erweiterung der Siliziumkarbid-Kapazität in Colorado Springs.

Der Open-Source-ISA-Schwung entfacht Wettbewerb: Andes, Ventana und SiFive lizenzieren kommerzielle RISC-V-Kerne, die Tier-2-MCU-Herstellern ermöglichen, Arm-Lizenzgebühren zu umgehen und dennoch zertifizierte Entwicklungskits zu liefern. Etablierte Akteure reagieren darauf, indem sie Sicherheits-LSI erweitern, Versorgungsgarantieverträge anbieten und Maschinenlern-Beschleuniger hinzufügen. Endnutzer wählen daher zwischen bewährten Support-Netzwerken und disruptiven Kostenstrukturen, wobei sie langfristige Verfügbarkeit gegen Platinenausgaben abwägen.

Marktlücken bieten sich im Bereich Edge-KI-Inferenz und medizinische Wearable-Sicherheit. Hardware-Root-of-Trust-Blöcke, die NIST IR 8425 erfüllen, und Radios mit niedrigem Schlafstromverbrauch treiben Premium-ASPs in diesen Nischen voran, trotz des allgemeinen Commoditisierungsdrucks.

Marktführer im amerikanischen Mikrocontroller (MCU) Bereich

NXP Semiconductors N.V.

Texas Instruments Incorporated

Microchip Technology Inc.

STMicroelectronics N.V.

Renesas Electronics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: NXP Semiconductors stellte den automobilen 16-nm-S32K5-MCU mit eingebettetem MRAM vor, um einheitliche softwaredefinierte Fahrzeugarchitekturen zu unterstützen.

- März 2025: Infineon Technologies lancierte die erste automotive RISC-V-MCU-Familie unter der AURIX-Marke und erweiterte damit offene Architekturoptionen.

- Februar 2025: Mexiko eröffnete das Kutsari-Projekt zur Errichtung eines nationalen Halbleiter-Designzentrums und regionaler Knotenpunkte.

- Januar 2025: Microchip Technology kündigte eine Erweiterung der Siliziumkarbid- und Siliziumlinien in Colorado Springs im Wert von 880 Millionen USD an.

Berichtsumfang des amerikanischen Mikrocontroller (MCU) Marktes

Mikrocontroller sind kleine integrierte Schaltkreise, die speziell programmiert sind, um eine bestimmte Funktion eines elektronischen Systems zu steuern. Der Standard-Mikrocontroller umfasst einen Prozessor, Speicher und eine Eingabe-Ausgabe-Schnittstelle auf einem einzigen Chip. Ein Mikrocontroller wird in das System eingebettet, um bestimmte Teile eines Geräts zu verwalten. In einer Vielzahl von Geräten und Systemen werden Mikrocontroller eingesetzt, um die jeweilige Aufgabe zu erfüllen; Geräte verwenden häufig mehrere Mikrocontroller, die zusammenarbeiten.

Der amerikanische Mikrocontroller (MCU) Markt ist nach Produkt (4- und 8-Bit, 16-Bit und 32-Bit), nach Anwendung (Luft- und Raumfahrt und Verteidigung, Unterhaltungselektronik und Haushaltsgeräte, Automotive, Industrie, Gesundheitswesen, Datenverarbeitung und Kommunikation sowie weitere Anwendungen) und nach Land (USA, Kanada und Rest of Americas) segmentiert.

Die Marktgrößen und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| 8-Bit |

| 16-Bit |

| 32-Bit |

| 64-Bit und darüber |

| Automotive |

| Unterhaltungselektronik |

| Industrieautomatisierung |

| Kommunikation und Vernetzung |

| Gesundheitswesen und Medizintechnik |

| Sonstige |

| ARM-basiert |

| RISC-V-basiert |

| x86-basiert |

| Proprietäre Kerne |

| Drahtfähige MCUs |

| Nicht-drahtfähige MCUs |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Bit-Architektur | 8-Bit | |

| 16-Bit | ||

| 32-Bit | ||

| 64-Bit und darüber | ||

| Nach Endverbraucherbranche | Automotive | |

| Unterhaltungselektronik | ||

| Industrieautomatisierung | ||

| Kommunikation und Vernetzung | ||

| Gesundheitswesen und Medizintechnik | ||

| Sonstige | ||

| Nach Kernarchitektur | ARM-basiert | |

| RISC-V-basiert | ||

| x86-basiert | ||

| Proprietäre Kerne | ||

| Nach Konnektivität | Drahtfähige MCUs | |

| Nicht-drahtfähige MCUs | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der amerikanische Mikrocontroller-Markt derzeit?

Der Markt wird im Jahr 2026 auf 739,52 Millionen USD geschätzt und soll bis 2031 815,33 Millionen USD erreichen, mit einer CAGR von 1,97 %.

Welche Endverbraucherbranche generiert den höchsten Umsatz?

Automotive führt mit 29,25 % des Umsatzes im Jahr 2025, begünstigt durch zunehmende Elektrofahrzeug- und ADAS-Implementierungen.

Welches Segment wächst am schnellsten?

Gesundheitswesen und Medizintechnik verzeichnen bis 2031 die höchste CAGR von 5,78 %, unterstützt durch von der FDA zugelassene KI-Geräte und strengere Cybersicherheitsvorschriften.

Wie dominant sind ARM-basierte Mikrocontroller in der Region?

ARM-basierte Designs hielten im Jahr 2025 einen Umsatzanteil von 62,55 %, obwohl RISC-V-Komponenten mit einer CAGR von 4,72 % aufholen.

Warum ist Brasiliens Wachstumsrate so hoch?

Brasilien profitiert von den Nova-Indústria-Brasil-Anreizen und dem Kutsari-Projekt, was dem Land eine prognostizierte CAGR von 6.720 % bis 2031 beschert.

Welche Risiken könnten das Marktwachstum verlangsamen?

Preiskommoditisierung in umsatzstarken Verbraucherlinien und Wafer-Engpässe unterhalb von 28 nm könnten die Gesamt-CAGR um 0,7 Prozentpunkte verringern.

Seite zuletzt aktualisiert am: