Marktgröße und Marktanteil für hochleistungsfähige IMU

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 28.22 Milliarden US-Dollar |

| Marktgröße (2030) | 38.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

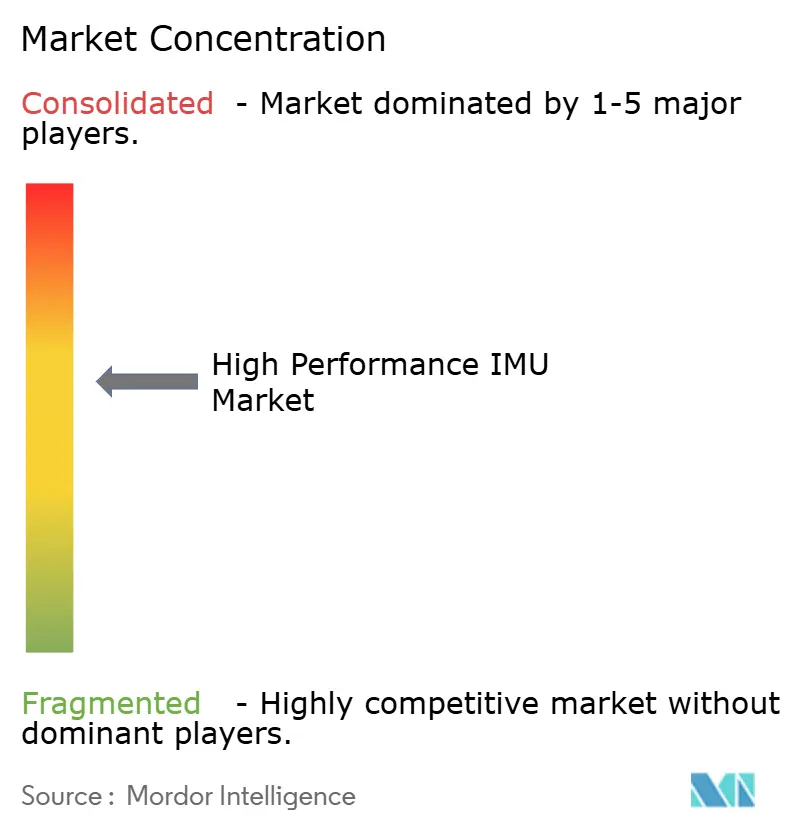

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hochleistungsfähige IMU von Mordor Intelligence

Die Marktgröße für hochleistungsfähige IMU wird voraussichtlich bis 2025 einen Wert von 28,22 Milliarden USD erreichen und bis 2030 auf 38,46 Milliarden USD anwachsen, was einer CAGR von 6,39 % entspricht. Der Schwung ergibt sich aus sich überschneidenden Verteidigungsmodernisierungsagenden, einer wachsenden Anzahl kommerzieller Weltraumstarts und steigenden Autonomiegraden in der Automobil- und Industrierobotik. Navigationsklasse- und taktische Sensoren sind heute unverzichtbar, wenn GPS-Verweigerung, raue Umgebungen oder Positionierungsgenauigkeit unter einem Meter die Missionsergebnisse erheblich beeinflussen, wodurch die Beschaffungspipelines trotz makroökonomischer Schwankungen widerstandsfähig bleiben. Systemintegratoren priorisieren schlüsselfertige Inertiallösungen, die Qualifizierungszeiträume verkürzen, während Lieferanten in vertikal integrierte Glasfaser- und ASIC-Kapazitäten investieren, um Margen zu schützen. Exportkontrollregime fragmentieren weiterhin globale Lieferketten und drängen den asiatisch-pazifischen Raum und Europa zur einheimischen Produktion und zu parallelen Technologie-Ökosystemen.

Wichtigste Erkenntnisse des Berichts

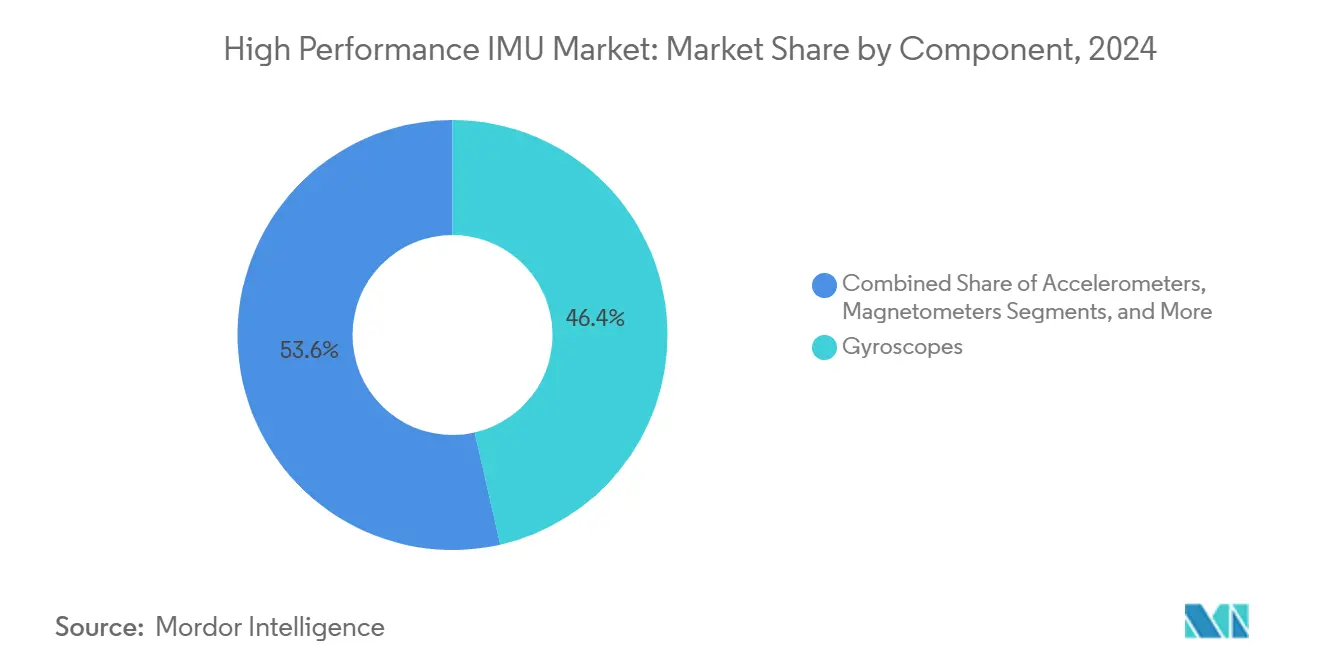

- Nach Komponente führten Gyroskope mit einem Umsatzanteil von 46,44 % im Jahr 2024, während Magnetometer voraussichtlich mit einer CAGR von 7,29 % bis 2030 wachsen werden.

- Nach Technologie entfiel auf das Faseroptikgyroskop im Jahr 2024 ein Umsatzanteil von 32,39 %, während das hemisphärische Resonatorgyroskop voraussichtlich die schnellste Wachstumsrate von 6,88 % bis 2030 verzeichnen wird.

- Nach Klasse sicherten sich Navigationssensoren im Jahr 2024 einen Umsatzanteil von 41,74 %; taktische Sensoren werden jedoch voraussichtlich mit einer CAGR von 7,63 % bis 2030 wachsen.

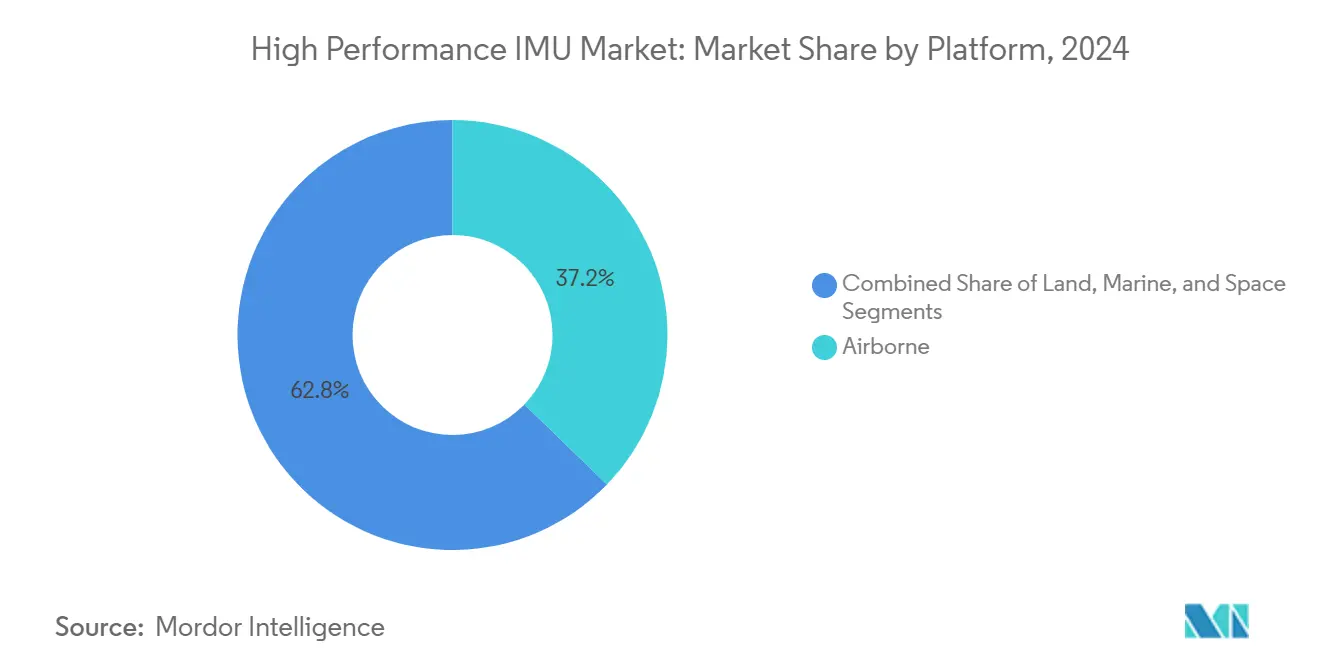

- Nach Plattform entfielen auf luftgestützte Systeme 37,23 % des Umsatzes im Jahr 2024, während Weltraumanwendungen voraussichtlich mit einer CAGR von 7,19 % im Prognosezeitraum wachsen werden.

- Nach Endverbraucherbranche trug der Luft- und Raumfahrt- sowie Verteidigungssektor 44,61 % der Nachfrage im Jahr 2024 bei, während der Automobilsektor auf dem Weg zu einer CAGR von 8,10 % bis 2030 ist.

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 38,49 % im Jahr 2024; der asiatisch-pazifische Raum wird jedoch voraussichtlich mit einer CAGR von 7,80 % bis 2030 beschleunigen.

Globale Trends und Erkenntnisse zum Markt für hochleistungsfähige IMU

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Navigationssensoren für kommerzielle Raumfahrzeuge | +1.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigte Verteidigungsmodernisierungsprogramme weltweit | +1.4% | Global, angeführt von Nordamerika, dem asiatisch-pazifischen Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Autonomieanforderungen in der Industrierobotik | +0.9% | Kern im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung der HRG-Technologie für präzises Öl- und Gasbohrungen | +0.7% | Global, Schwerpunkt auf dem Nahen Osten und Nordamerika Offshore | Langfristig (≥ 4 Jahre) |

| Entstehung von Schwarmdrohnenkonzepten, die miniaturisierte hochwertige IMU erfordern | +0.6% | Nordamerika und Europa Verteidigung, asiatisch-pazifischer Raum kommerziell | Mittelfristig (2–4 Jahre) |

| Aufkommen quantenverbesserter IMU für GPS-unabhängige Navigation | +0.4% | Forschungszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Navigationssensoren für kommerzielle Raumfahrzeuge

Kommerzielle Startanbieter bringen jährlich Tausende von Satelliten in die Umlaufbahn, und jede Nutzlast benötigt mehrere Inertialeinheiten für die Lageregelung und Orbiterhaltung. Allein Starlink-Missionen verbrauchen große Mengen an Navigationssensoren mit einer Biasinstabilität unter einer Bogensekunde, was Lieferanten dazu zwingt, eine automobilähnliche Produktionsdurchsatz zu übernehmen. Miniaturisierungsbemühungen bei Fahrzeugen wie Rocket Labs Electron geben Avionikgewicht für Nutzlasten frei und steigern die IMU-Nachfrage weiter.[1]Rocket Lab, "Datenblatt zum Trägerrakete," rocketlabusa.com Redundante Inertialeinheiten auf Blue Origins New Glenn spiegeln steigende Anforderungen an die Menschenbewertung wider und bestätigen, dass robuste Sensoren auch im Zeitalter proliferierter LEO-Konstellationen unverzichtbar bleiben. Der Wandel von der maßgeschneiderten Kleinserienfertigung zur skalierten Produktion verkürzt Qualifizierungszeiträume und übt Druck auf Kostenstrukturen aus, vergrößert jedoch gleichzeitig den gesamten zugänglichen Markt für Lieferanten von hochleistungsfähigen IMU.

Beschleunigte Verteidigungsmodernisierungsprogramme weltweit

Verteidigungsministerien beschleunigten Investitionen in Hyperschallgleitfahrzeuge, kollaborative Kampfflugzeuge und autonome Bodensysteme, die in GPS-umkämpften Gebieten operieren müssen. Der US-Haushalt für das Geschäftsjahr 2025 sieht 1,8 Milliarden USD für die nächste Generation der Luftüberlegenheit vor und integriert taktische IMU in unbemannte Begleitflugzeuge. Chinas Volksbefreiungsarmee skaliert HRG-ausgestattete Gleitwaffen mit Produktionsraten von über 50 Einheiten pro Jahr, während Indiens Atmanirbhar-Bharat-Initiative inländisch produzierte Ringlasergyroskope in den Tejas-Mk2-Kampfjet drängt. Die europäische Reaktion auf den Ukraine-Konflikt treibt dringende Bestellungen für Loitering-Munition an und erhöht die Rückstände bei Inertialsensoren bei Thales und Safran. Infolgedessen erlebt der Markt für hochleistungsfähige IMU einen anhaltenden kurzfristigen Nachfragesog durch Verteidigungsmodernisierungsbemühungen.

Erhöhte Autonomieanforderungen in der Industrierobotik

Kollaborative Roboter, die in unstrukturierten Umgebungen arbeiten, benötigen eine Positionsgenauigkeit auf Zentimeterebene, die von MEMS der Verbraucherklasse nicht ohne Weiteres verfügbar ist. Amazon Robotics setzte bis 2024 mehr als 750.000 mobile Roboter ein, die jeweils mit IMU ausgestattet sind, um die Lokalisierung aufrechtzuerhalten, wenn Kamera- oder Lidar-Systeme versagen. Die Präzisionsfertigung für Luft- und Raumfahrtverbundwerkstoffe oder Halbleiterwafer stützt sich ebenfalls auf Gyroskope mit einer Biasinstabilität von weniger als 1 Grad pro Stunde. ISO 8373 und ISO 10218 schreiben redundante Sensorik bei sicherheitskritischen Bewegungen vor und verankern die IMU-Leistung direkt in der Compliance. Diese Spezifikationen übersetzen sich in eine klare Mengenchance für Lieferanten der taktischen Klasse, die bestrebt sind, Kosten und Genauigkeit in Einklang zu bringen, und stärken das Wachstum des Marktes für hochleistungsfähige IMU.

Wachsende Verbreitung der HRG-Technologie für präzises Öl- und Gasbohrungen

Richtbohrbetreiber bevorzugen HRG-Sensoren wegen ihres geringen Stromverbrauchs, ihrer Vibrationstoleranz und ihrer Azimutgenauigkeit von nahezu 0,1 Grad in feindseligen Bohrlochbedingungen. Schlumberger berichtete von 12 % weniger unproduktiver Zeit nach dem Einsatz von HRG-ausgestatteten Werkzeugen in der Nordsee.[2]Schlumberger Limited, "Jahresbericht 2024," slb.com Die Immunität gegenüber magnetischen Störungen ist entscheidend in multilateralen Bohrungen, wo magnetische Vermessungswerkzeuge ihre Integrität verlieren. Halliburton und Baker Hughes erweiterten die HRG-Kapazität, um der nahöstlichen Nachfrage nach Projekten zur verbesserten Ölgewinnung gerecht zu werden. Die hohe Tagesrate der Ölfeldwirtschaft unterstützt Premium-Preispunkte und gibt HRG-Lieferanten profitable Brückenköpfe, auch wenn sie Weltraum- und Verteidigungsanwendungen verfolgen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Lieferkette bei Spezialoptikfasern | -0.8% | Global, akut im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Kalibrierungs- und Testkosten begrenzen die Massenadoption | -0.6% | Global, ausgeprägt in kostensensiblen Automobil- und Industriesegmenten | Mittelfristig (2–4 Jahre) |

| Exportkontrollvorschriften für taktische Sensoren | -0.5% | Global, fragmentiert Lieferketten in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Thermische Driftprobleme bei MEMS-basierten hochwertigen IMU | -0.4% | Global, schränkt die Adoption in der Automobil- und Industrierobotik ein | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Lieferkette bei Spezialoptikfasern

Die Produktion von Faseroptikgyroskopen stützt sich auf polarisationserhaltende Fasern, die weltweit in weniger als zehn Werken hergestellt werden, was Einzelpunktausfälle schafft, die 2024 auftraten, als die Nachfrage aus dem kommerziellen Weltraum und der Verteidigung ihren Höhepunkt erreichte. Die Vorlaufzeiten verdoppelten sich auf 26 Wochen, als Corning und Fujikura an Kapazitätsgrenzen stießen.[3]Corning Incorporated, "Überblick über Spezialmaterialien," corning.com Verteidigungskunden bestanden dann auf der Rückverlagerung von Faserziehprozessen, um inländische Inhaltsvorschriften zu erfüllen, ein Übergang, der vorübergehend die Produktion reduziert und die Kosten erhöht. Angesichts der Dominanz der FOG-Technologie in Navigationssystemen wirken sich Faserstörungen auf Luft-, Marine- und Raumfahrtprogramme aus und begrenzen das Aufwärtspotenzial des Marktes für hochleistungsfähige IMU, bis neue Ziehturmanlagen in Betrieb gehen.

Hohe Kalibrierungs- und Testkosten begrenzen die Massenadoption

Jede Einheit der Navigationsklasse erfordert mehrachsige Drehtischläufe und thermische Zyklen, die insgesamt 40 Stunden Maschinenzeit in Anspruch nehmen können und Kapitalteststände im Wert von 2 Millionen USD binden. Bei Automobilpiloten mit geringem Volumen können die Kalibrierungskosten allein 500 USD pro Sensor übersteigen, was mit den Zielstücklistengrenzen der Automobilhersteller kollidiert. Ohne feste Volumenzusagen zögern Sensorhersteller, in automatisierte Testzellen zu investieren, die Kosten amortisieren könnten. Der daraus resultierende Stillstand hemmt die Durchdringung taktischer Geräte in kostensensible Sektoren und schränkt damit das kurzfristige Wachstum des Marktes für hochleistungsfähige IMU ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Gyroskope liefern weiterhin die Kernereferenz

Gyroskope generierten 2024 einen Umsatzanteil von 46,44 % und unterstreichen damit ihre zentrale Rolle als Rückgrat der Winkelrate in der Luftfahrt, der Schifffahrt und der Raketenlenkung. Magnetometer expandieren mit einer CAGR von 7,29 %. Ringlasergyroskope dominieren bei agilen Flugzeugen, die einen schnellen Hochlauf benötigen, während Faseroptikgyroskope Marineschiffe unterstützen, die langfristige Biasinstabilität schätzen. Beschleunigungsmesser ergänzen diese Geräte durch die Messung der spezifischen Kraft für die Koppelnavigation, und Magnetometer werden zunehmend zu einem Standard in Fahrzeugsensorfusionsrahmen für Level-4-Autonomie. Ergänzende Temperatur- und Druckelemente verbessern zwar die Driftkompensation und helfen Lieferanten, ASIL-D-Anforderungen zu erfüllen, haben jedoch einen geringen Anteil an der Stückliste.

Aufkommende hybride Baugruppen kombinieren MEMS-Gyroskope für Kosteneffizienz mit optischen Gyroskopen für Präzision – ein Weg, den Analog Devices in 2024er Prototypen für Tier-1-Automobilkunden demonstrierte. Honeywells Anstieg der kommerziellen Luftfahrtgyroskoplieferungen um 22 % im Jahresvergleich zeigt, dass Erstausrüstungs- und Nachrüstprogramme weiterhin große Losgrößen erfordern, auch wenn Lieferanten neue Industriekäufer ansprechen. Diese Trends halten den Markt für hochleistungsfähige IMU sowohl für Legacy- als auch für Bewegungsplattformen der nächsten Generation unverzichtbar.

Nach Technologie: HRG gewinnt Boden in energiesensiblen Missionen

Die Faseroptikgyroskop-Technologie behielt 2024 aufgrund ihrer Reife einen Anteil von 32,39 %; das hemisphärische Resonatorgyroskop expandiert jedoch mit einer CAGR von 6,88 %, da Raumfahrzeugbauer und Ölfeldingenieure geringen Stromverbrauch und überlegene Vibrationsresilienz priorisieren. Ringlasergyroskope bleiben für schnell manövrierende Raketen entscheidend, trotz ihrer Empfindlichkeit gegenüber akustischem Lärm, während MEMS-Gyroskope preisgetriebene Industriekäufer bedienen, bei denen eine Genauigkeit unter einem Grad ausreicht. Forschungsfinanzierung in Quantenrotationssensoren signalisiert langfristige Disruptionsmöglichkeiten, doch kommerzielle Einsätze sind noch einige Jahre entfernt.

Safrans FOG-Einheiten leiten NASAs Artemis-Mondmissionen und unterstreichen die unübertroffene Biasinstabilität von FOG für Tiefraummissionen. Im Gegensatz dazu reduzierte Northrop Grumman den Stromverbrauch um 60 %, indem es eine HRG-basierte Einheit für Kleinsatelliten einsetzte, was HRG zu einem starken Kandidaten für proliferierte LEO-Netzwerke macht. Diese vielschichtige Landschaft stellt sicher, dass keine einzelne Technologie den gesamten Markt für hochleistungsfähige IMU erfasst, und erhält gesunden Wettbewerb und Spezialisierung über verschiedene Anwendungsfälle hinweg.

Nach Klasse: Taktische Sensoren vervielfachen sich in unbemannten Flotten

Geräte der Navigationsklasse sicherten sich 2024 einen Umsatz von 41,74 %, dank strenger Genauigkeitsanforderungen in der kommerziellen Luftfahrt und bei Marineflotten. Taktische Einheiten werden jedoch voraussichtlich mit 7,63 % wachsen, da Streitkräfte zunehmend Loitering-Munition, kleine unbemannte Luftfahrtsysteme und unbemannte Bodenfahrzeuge einsetzen, die für stundenlange Missionen eine Stabilität unter einem Grad erfordern. Industriesensoren sind für die Fabrikautomatisierung und Logistikroboter konzipiert, deren Lokalisierungszyklen Minuten umfassen, während kommerzielle Sensoren hauptsächlich in der Unterhaltungselektronik eingesetzt werden.

Das Programm Organic Precision Fires-Mounted des US Marine Corps und die Harop-Drohne von Israel Aerospace Industries veranschaulichen beide, wie taktische Leistung Genauigkeitsbenchmarks erfüllen kann, ohne Kosten der Navigationsklasse aufzuerlegen. Die Akzeptanz in industriellen fahrerlosen Transportsystemen belegt ferner den Übertrag in zivile Bereiche und stärkt den Markt für hochleistungsfähige IMU, da taktische Spezifikationen mit preissensitiver Adoption konvergieren.

Nach Plattform: Weltraumeinsätze beschleunigen sich auf der Konstellationswelle

Luftgestützte Systeme machten 2024 37,23 % des Umsatzes aus und spiegeln die umfangreiche globale Flotte von Starrflüglern, Drehflüglern und unbemannten Luftfahrzeugen wider. Dennoch werden Weltraumplattformen mit einer CAGR von 7,19 % voranschreiten, angetrieben durch Megakonstellationen, Mondmissionen und die Proliferation von Kleinsatelliten. Landfahrzeuge und Industrieroboter stützen sich auf robuste IMU, um Stöße und Temperaturschwankungen standzuhalten, während Marineschiffe langfristige Biasinstabilität für den Unterwasserbetrieb benötigen.

SpaceX-Starts, die mehr als sechzig Satelliten pro Mission in die Umlaufbahn bringen, verdeutlichen, wie Konstellationsökonomie in große Inertialbestellvolumina umgewandelt wird. Honeywell liefert IMU der Navigationsklasse für OneWeb, und NASAs Orion-Kapsel bestätigt den Weltraum als Premium-Anwendungsfall.[4]Honeywell International, "Luft- und Raumfahrt Investorenpräsentation 2024," honeywell.com Diese Entwicklungen festigen die orbitale Nachfrage als wichtigen Wachstumstreiber für den Markt für hochleistungsfähige IMU.

Nach Endverbraucherbranche: Fahrzeugautonomie wird zum schnellsten Adopter

Luft- und Raumfahrt sowie Verteidigung behielten 2024 einen Anteil von 44,61 %, während die Automobilindustrie mit einer CAGR von 8,10 % das Wachstum anführte, da Level-3- und Level-4-Pilotprogramme in die Serienproduktion übergingen. Die funktionale Sicherheit nach ISO 26262 schreibt redundante Sensorik vor und drängt Automobilhersteller dazu, taktische Geräte für ausfallsichere Navigation zu integrieren, wenn GNSS nicht verfügbar ist. Industrieautomatisierung, Meeresforschung sowie Öl- und Gasbohrungen runden weitere Nischen ab, die jeweils spezifische Leistungsprofile schätzen, die Premium-Sensoren erfüllen können.

Teslas Full Self-Driving und General Motors' Ultra Cruise nutzen beide hochpräzise Inertialdaten, um eine laterale Genauigkeit unter einem Meter aufrechtzuerhalten, was zeigt, dass Fahrzeugautonomie zu einem glaubwürdigen und skalierbaren Nachfrageknoten geworden ist. Mit zunehmender Produktion wird dieser Sektor die Einnahmequellen für Lieferanten diversifizieren, die historisch auf die Verteidigung angewiesen waren, und die langfristige Chance im Markt für hochleistungsfähige IMU erhöhen.

Geografische Analyse

Nordamerika behält seine technologische Führungsposition mit einem Marktanteil von 38,49 % im Jahr 2024. Robuste föderale Verteidigungsbudgets, eine kommerzielle Weltraumstartkadenz von über 100 Missionen und ein lebendiges Ökosystem für fortschrittliche Luftmobilität übersetzen sich zusammen in eine stetige Beschaffung von Einheiten der Navigations- und taktischen Klasse. Kanada fügt Marine- und Luft- und Raumfahrtprojekte hinzu, während Mexikos Automobilmontagewerke kostenoptimierte IMU in ADAS-Plattformen integrieren. Die Zertifizierungswege der Federal Aviation Administration für eVTOL-Fahrzeuge erfordern redundante Inertialeinheiten und schaffen eine neue inländische Chance im Markt für hochleistungsfähige IMU.

Der asiatisch-pazifische Raum ist auf die schnellste CAGR von 7,80 % ausgerichtet. China erweitert autonome Unterwasser- und Hyperschallgleitprogramme, während Indiens Indigenisierungsmandate Geschäfte zu inländischen Gyroskopherstellern lenken. Japans Fabrikautomatisierungsriesen installieren taktische Einheiten in kollaborativen Robotern, und Südkoreas Hyundai beschleunigt Level-3-Einführungen, die eine Lokalisierung auf Zentimeterebene erfordern. Australiens AUKUS-U-Boot-Verpflichtungen integrieren Navigationssensoren in regionale Beschaffungspipelines und stärken den Nachfrageschwung der Region.

Europa balanciert Verteidigungsdringlichkeit mit industrieller Stärke. Der anhaltende Konflikt auf dem Kontinent treibt neue Bestellungen für Loitering-Munition und Panzerfahrzeugaufrüstungen an, die taktische IMU spezifizieren. Die Galileo-Unabhängigkeitsstrategie der Europäischen Union treibt die Sensorintegration voran, die zu Mehrkonstellationsfusion fähig ist. Im Nahen Osten importieren Saudi-Arabien und die Vereinigten Arabischen Emirate taktische Geräte für unbemannte Luftfahrtsysteme und nutzen Offset-Deals, um lokales Montagewissen zu erlangen. Südamerika erlebt einen Aufschwung bei Luftfahrtlieferungen von Embraer, was zu einer bescheidenen, aber wachsenden Nachfrage nach Einheiten der Navigationsklasse führt. Insgesamt diversifizieren diese regionalen Entwicklungen die Wachstumstrajektorie des Marktes für hochleistungsfähige IMU und mindern das Risiko einer Abhängigkeit von einer einzelnen Region.

Wettbewerbslandschaft

Moderate Konzentration kennzeichnet die Lieferantenmatrix. Honeywell, Northrop Grumman und Collins Aerospace verankern Kanäle der Navigationsklasse durch vertikal integrierte Faserziehprozesse, ASIC-Linien und felderprobte Kalibrierung. Mittelgroße Wettbewerber wie Safran, Thales und KVH Industries bedienen taktische und industrielle Nischen, während Newcomer wie Advanced Navigation und VectorNav MEMS-Innovation nutzen, um Legacy-Anbieter in den Märkten für Schwarmdrohnen und Kleinsatelliten zu unterbieten.

Strategische Schritte konzentrieren sich auf Lieferkettensicherheit und angrenzende Bereiche. Northrop Grummans interne Faserübernahme im Jahr 2024 senkte die FOG-Kosten um 18 % und demonstrierte Margenhebelwirkung. Honeywells Vorstoß in den Automobilsektor zielt auf 500 Millionen USD Inertialumsatz bis 2028 und signalisiert seine branchenübergreifenden Ambitionen. Safran kooperierte mit Exail, um FOG- und HRG-Portfolios zu kombinieren, die auf europäische Verteidigungsoffsets zugeschnitten sind. Start-ups suchen Weißräume in quantenverbesserten und ultraminiaturisierten Designs, doch Zertifizierungshürden und ITAR-Klassifizierungen begünstigen weiterhin etablierte Marktführer. Dieses Zusammenspiel positioniert den Markt für hochleistungsfähige IMU für eine stetige, aber umkämpfte Expansion, da Lieferanten darum wetteifern, Leistung, Kosten und regulatorische Compliance in Einklang zu bringen.

Marktführer für hochleistungsfähige IMU

Honeywell International Inc.

Northrop Grumman Corporation

Safran SA

Collins Aerospace (Raytheon Technologies Corporation)

Analog Devices Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Northrop Grumman gewann einen US-Marine-Vertrag über 240 Millionen USD zur Lieferung von IMU der Navigationsklasse für U-Boote der Columbia-Klasse über fünf Jahre.

- August 2024: Safran erwarb ein Spezialoptikfaserwerk in Frankreich für 85 Millionen EUR (93 Millionen USD), um die FOG-Versorgung zu sichern und bis 2026 40 % des internen Faserbedarfs zu decken.

- April 2024: Advanced Navigation erhielt einen Vertrag der australischen Streitkräfte über 15 Millionen USD zur Lieferung von taktischen IMU für autonome Unterwasserfahrzeuge.

- März 2024: Analog Devices stellte einen hybriden MEMS-optischen IMU-Prototyp vor, der auf Level-4-Fahrzeugautonomie abzielt.

Berichtsumfang des globalen Marktes für hochleistungsfähige IMU

Der Markt für hochleistungsfähige IMU umfasst hochmoderne Inertialmesseinheiten, die für präzise Navigation, Positionierung und Bewegungsverfolgung in Sektoren wie Luft- und Raumfahrt, Verteidigung, Automobil, Marine und Industrierobotik maßgeschneidert sind.

Der Bericht über den Markt für hochleistungsfähige IMU ist segmentiert nach Komponente (Gyroskope, Beschleunigungsmesser, Magnetometer, sonstige Komponenten), Technologie (Ringlasergyroskop, Faseroptikgyroskop, MEMS, HRG, sonstige), Klasse (Navigation, Taktisch, Industrie, Kommerziell), Plattform (Luftgestützt, Land, Marine, Weltraum), Endverbraucherbranche (Industrieautomatisierung, Luft- und Raumfahrt sowie Verteidigung, Automobil, Marine, Öl und Gas, sonstige) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gyroskope |

| Beschleunigungsmesser |

| Magnetometer |

| Sonstige Komponenten |

| Ringlasergyroskop (RLG) |

| Faseroptikgyroskop (FOG) |

| Mikro-Elektro-Mechanische Systeme (MEMS) |

| Hemisphärisches Resonatorgyroskop (HRG) |

| Sonstige Technologien |

| Navigationsklasse |

| Taktische Klasse |

| Industrieklasse |

| Kommerzielle Klasse |

| Luftgestützt |

| Land |

| Marine |

| Weltraum |

| Industrieautomatisierung |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil |

| Marine |

| Öl und Gas |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Gyroskope | |

| Beschleunigungsmesser | ||

| Magnetometer | ||

| Sonstige Komponenten | ||

| Nach Technologie | Ringlasergyroskop (RLG) | |

| Faseroptikgyroskop (FOG) | ||

| Mikro-Elektro-Mechanische Systeme (MEMS) | ||

| Hemisphärisches Resonatorgyroskop (HRG) | ||

| Sonstige Technologien | ||

| Nach Klasse | Navigationsklasse | |

| Taktische Klasse | ||

| Industrieklasse | ||

| Kommerzielle Klasse | ||

| Nach Plattform | Luftgestützt | |

| Land | ||

| Marine | ||

| Weltraum | ||

| Nach Endverbraucherbranche | Industrieautomatisierung | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Automobil | ||

| Marine | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Inertialsensoren aus kommerziellen Weltraumkonstellationen?

Weltraumanwendungen werden voraussichtlich bis 2030 eine CAGR von 7,19 % verzeichnen, angetrieben durch Megakonstellationen, die Dutzende von Satelliten pro Monat starten.

Welche Technologie gewinnt Marktanteile in energiebeschränkten Plattformen?

Hemisphärische Resonatorgyroskop-Einheiten schreiten mit einer CAGR von 6,88 % voran, da Raumfahrzeuge und Ölfeldwerkzeuge ihren geringen Stromverbrauch bevorzugen.

Warum sind taktische IMU in unbemannten Verteidigungssystemen beliebt?

Sie bieten eine Genauigkeit unter einem Grad, die für mehrstündige Missionen ausreicht, kosten jedoch weniger als Einheiten der Navigationsklasse und passen in die Budgets für Einwegdrohnen und Loitering-Munition.

Was begrenzt die Adoption hochwertiger IMU in Automobilprogrammen?

Hohe Kalibrierungs- und Testkosten übersteigen noch immer die Stücklistenziele der Automobilhersteller, obwohl neue automatisierte Testinfrastruktur die Kosten im Laufe der Zeit senken könnte.

Seite zuletzt aktualisiert am: