Mikrocontroller (MCU) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

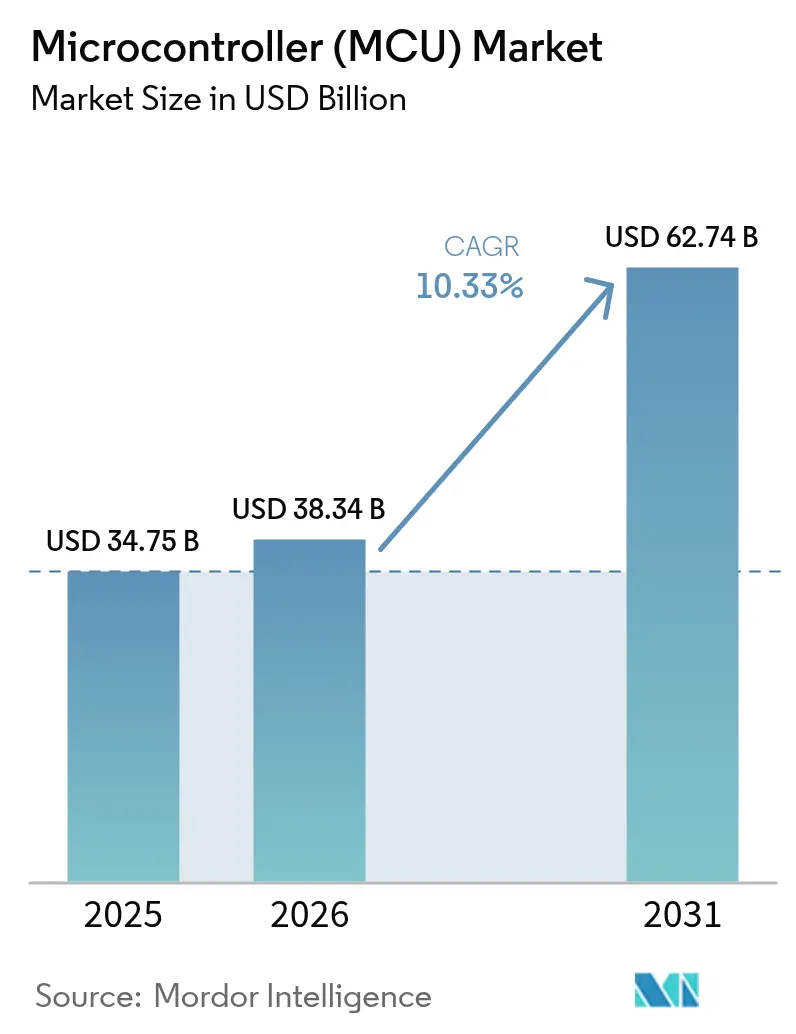

| Marktgröße (2026) | 38.34 Milliarden US-Dollar |

| Marktgröße (2031) | 62.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mikrocontroller (MCU) Marktanalyse von Mordor Intelligence

Der Mikrocontroller-Markt wurde im Jahr 2025 auf 34,75 Milliarden USD bewertet und wird voraussichtlich von 38,34 Milliarden USD im Jahr 2026 auf 62,74 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,33 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt die steigende Nachfrage nach eingebetteter Intelligenz in elektrifizierten Fahrzeugen, Internet-der-Dinge-(IoT-)Endpunkten und Verbrauchergeräten der nächsten Generation wider. Der Inhalt pro Fahrzeug steigt, da funktionale Sicherheitsvorschriften die Anzahl der MCUs erhöhen, während Programme zur vorausschauenden Wartung in Fabriken den Einsatz intelligenter Sensoren beschleunigen. Offene Befehlssatzarchitekturen senken Lizenzkosten und helfen kleineren Anbietern, Edge-KI-Workloads zu adressieren. Gleichzeitig stimulieren regionale Nearshoring-Maßnahmen und die Diversifizierung der Lieferkette neue Kapazitätsinvestitionen, auch wenn der durchschnittliche Verkaufspreis (ASP) weiterhin unter Druck steht.

Wesentliche Erkenntnisse des Berichts

- Nach Anwendung führten elektronische Steuergeräte für Kraftfahrzeuge den Mikrocontroller-Markt mit einem Anteil von 30,42 % im Jahr 2025 an; industrielle IoT-Sensoren werden voraussichtlich bis 2031 mit einer CAGR von 11,12 % wachsen.

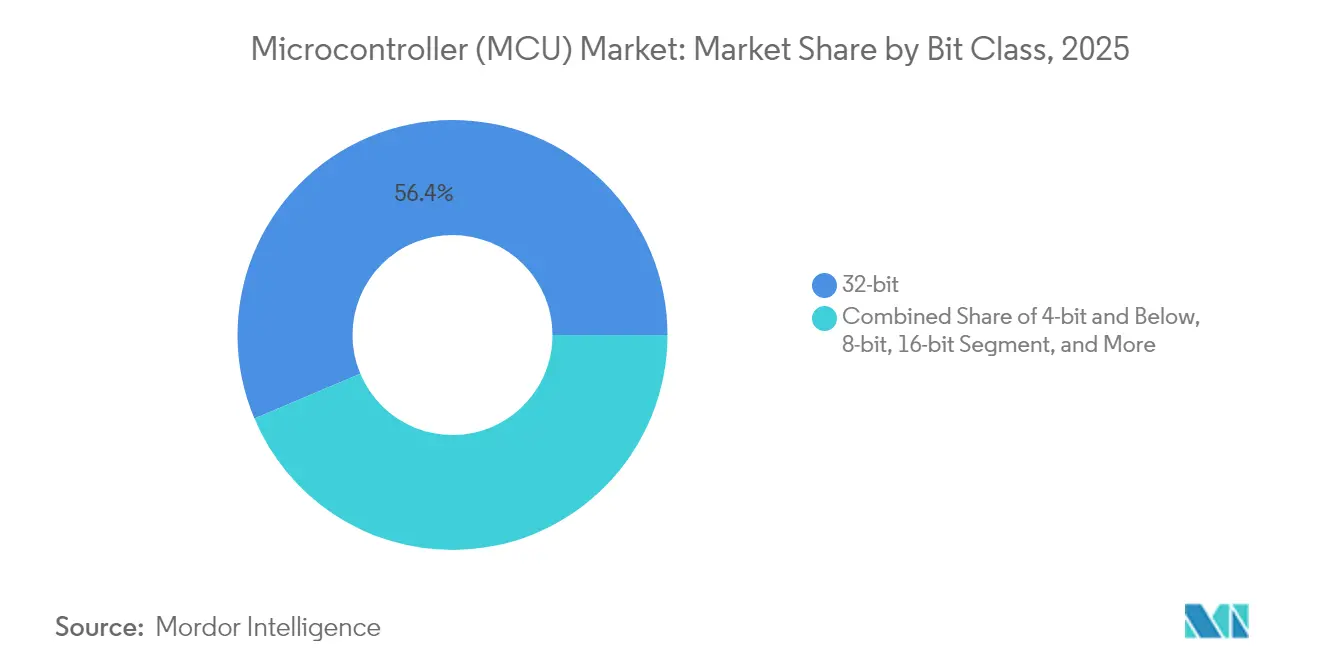

- Nach Bit-Klasse beherrschten 32-Bit-Geräte im Jahr 2025 einen Anteil von 56,35 % der Mikrocontroller-Marktgröße.

- Nach Kernarchitektur hielt ARM Cortex-M im Jahr 2025 einen Anteil von 68,25 %, während RISC-V bis 2031 mit einer CAGR von 15,09 % expandiert.

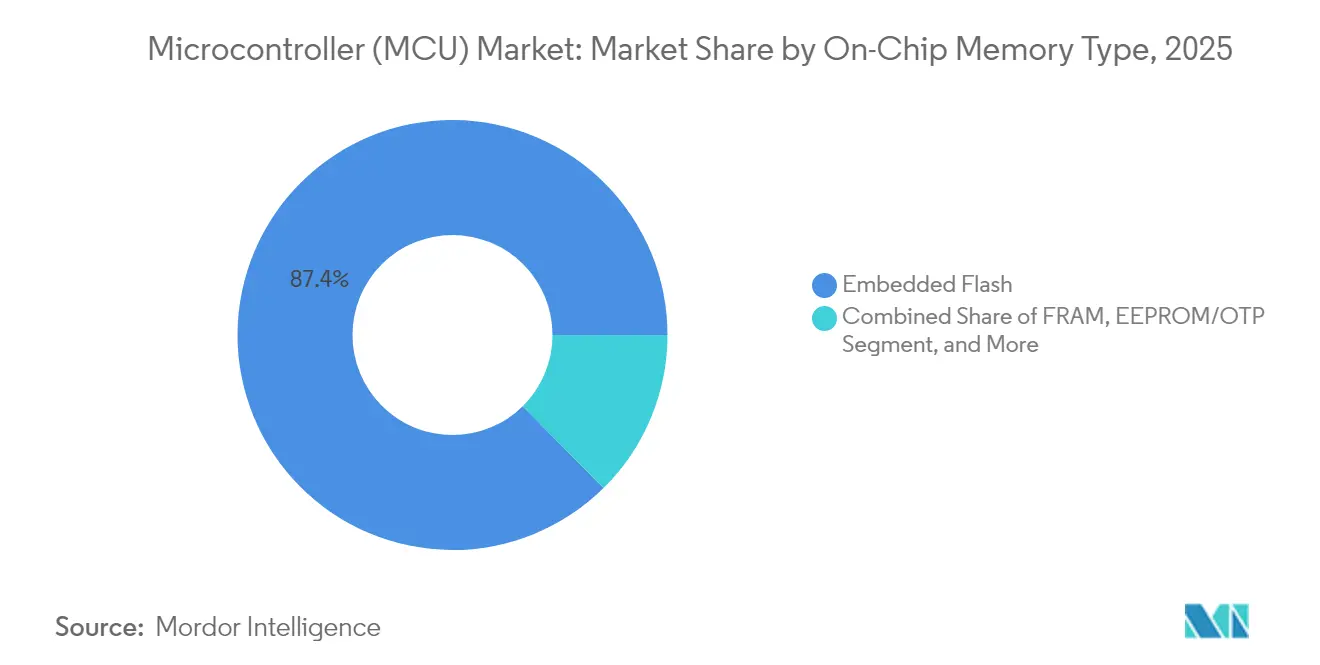

- Im Jahr 2025 erfasste der On-Chip-Speicher, insbesondere Embedded Flash, 87,40 % der Mikrocontroller-Marktgröße; FRAM wächst mit einer CAGR von 12,07 %.

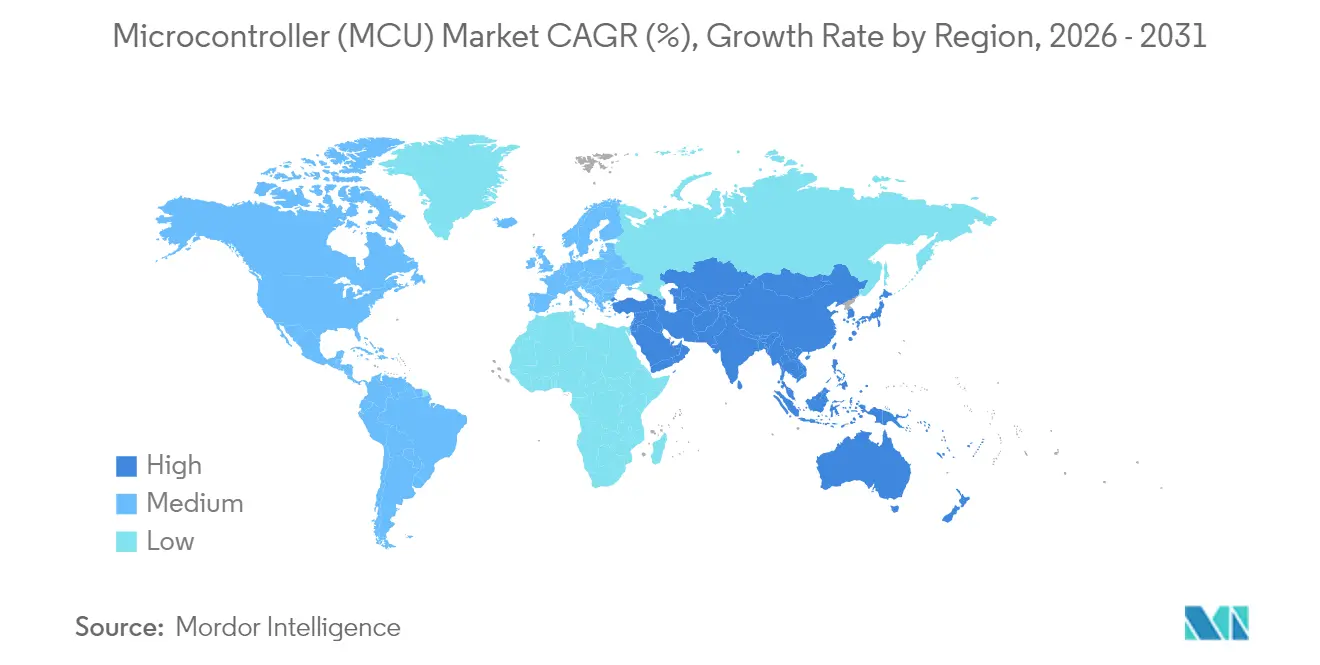

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum (APAC) im Jahr 2025 ein Umsatzanteil von 47,30 %; Südamerika wird voraussichtlich bis 2031 mit einer CAGR von 10,22 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Mikrocontroller-(MCU-)Markt

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Proliferation von IoT-Knoten | +2.8% | Global, APAC-Führerschaft | Mittelfristig (2–4 Jahre) |

| Elektrifizierung des Automobilsektors und ADAS | +2.1% | Nordamerika und EU, Expansion der chinesischen Elektrofahrzeuge | Langfristig (≥ 4 Jahre) |

| MCU-Integration in Smart-Home- und Haushaltsgeräte | +1.6% | Nordamerika und EU, zunehmende APAC-Einführung | Mittelfristig (2–4 Jahre) |

| Wechsel zur offenen ISA RISC-V | +1.4% | Global, angeführt von China und Indien | Langfristig (≥ 4 Jahre) |

| Ultra-stromsparende Edge-KI-MCUs | +1.2% | Global, frühzeitig im Automobil- und Industriebereich | Mittelfristig (2–4 Jahre) |

| Industrielle Cybersicherheitsvorschriften | +0.9% | EU, Nordamerika, kritische Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Proliferation von IoT-Knoten treibt die Nachfrage nach eingebetteter Intelligenz an

Vernetzte Endpunkte werden voraussichtlich bis 2030 20 Milliarden Einheiten überschreiten, was Hersteller zwingt, Mehrprotokoll-Funkmodule und effiziente Prozessoren in kostenempfindliche Designs zu integrieren. Nordic Semiconductors nRF54-Serie kombiniert Bluetooth LE 5.4, Thread und Matter in einem einzigen Gerät und hält dabei einen batterieschonenden Stromverbrauch aufrecht, wodurch die Stückliste und die Firmware-Komplexität reduziert werden [1]Quelle: Nordic Semiconductor, "Nordic Semiconductor startet den Verkauf erster Produkte der klassenbesten nRF54-Serie," nordicsemi.com. Premium-Preisanalysedienste, ermöglicht durch reichhaltigere lokale Verarbeitung, verschieben die Umsatzmodelle weg vom reinen Hardware-Verkauf. Halbleiteranbieter wie Synaptics positionieren ihre Portfolios zunehmend auf IoT-optimierte Lösungen statt allgemeiner Datenverarbeitung.

Elektrifizierung des Automobilsektors und ADAS-Integration beschleunigen das MCU-Inhaltswachstum

Ein batteriebetriebenes Elektrofahrzeug kann bis zu 3.000 Halbleiterkomponenten beherbergen und damit den MCU-Einsatz gegenüber Fahrzeugen mit Verbrennungsmotor vervierfachen. Mercedes-Benz setzt auf diskrete Mikrocontroller-Cluster zur Verwaltung von Batterie-, Thermomanagement- und Rekuperationsbremssystemen gemäß ISO 26262. Die Zusammenarbeit von Continental mit NXP Semiconductors N.V. bündelt mehrere Fahrwerksfunktionen in softwareaktualisierbaren Domänencontrollern, wodurch das Kabelgewicht reduziert und nahtlose Over-the-Air-Updates ermöglicht werden. EU-Vorschriften, die den Einsatz von Fahrerassistenzsystemen in allen Fahrzeugklassen bis 2026 vorschreiben, verstärken diesen Wandel zusätzlich. Hondas Partnerschaft mit Renesas Electronics Corporation zur gemeinsamen Entwicklung von 2.000 TOPS SoCs verdeutlicht, wie steigende Rechenanforderungen den Mikrocontroller-Markt umgestalten.

MCU-Integration in Smart-Home- und Haushaltsgeräte transformiert die Unterhaltungselektronik

Offener Standard-Matter-Firmware ermöglicht Haushaltsgeräteherstellern, Apple Home, Google Home und Amazon Alexa mit einer einzigen Hardware-Plattform zu bedienen. STMicroelectronics' fertige Matter-Code-Beispiele beschleunigen Konformitätstests [2]Quelle: STMicroelectronics, "Konnektivität: Matter – Entwickeln und Prototypisieren," stmicroelectronics.com. Cascodas SMARTRange-Funk verdoppelt die Innenreichweite ohne Erhöhung des Energiebudgets und löst damit Konnektivitätsprobleme in mehrstöckigen Gebäuden [3]Quelle: Thread Group, "Fallstudien," threadgroup.org. Fallstudien zeigen, dass IoT-fähige Haushaltsgeräte den Haushaltsstromverbrauch um 27 % senken können, was Einzelhändler veranlasst, Modelle mit dieser Technologie zu bevorzugen. u-blox' MAYA-W2-Modul integriert Wi-Fi 6, Bluetooth LE und Thread in einem einzigen zertifizierten Paket und verkürzt die Produktzyklen für mittelständische Marken [4]Quelle: u-blox, "Auswahl der richtigen Hardware für Smart-Home-Lösungen," u-blox.com.

Wechsel zur offenen ISA RISC-V stört traditionelle Lizenzierungsmodelle

Lizenzgebührenfreie Kerne helfen Schwellenländern, die Chip-Versorgung zu lokalisieren. Staatlich geförderte Programme in China und Indien subventionieren die Ausbildung in RISC-V-Werkzeugketten und senken damit die Eintrittsbarrieren für fabless Startups. Renesas Electronics Corporation leitet Ressourcen von Siliziumkarbid (SiC) zu Open-ISA-Mikrocontrollern um, was signalisiert, dass selbst etablierte Anbieter die Nachhaltigkeit maßgeschneiderter Erweiterungen gegenüber pauschalen Lizenzgebühren bevorzugen. Angepasste Befehlssätze ermöglichen es Automobilzulieferern, Hardware-Redundanz für die ASIL-D-Konformität hinzuzufügen, während IoT-Designer Neuronale-Netzwerk-Beschleuniger in dieselbe Basisarchitektur integrieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklizität der Lieferkette | -1.8% | Global, APAC-Fertigungskonzentration | Kurzfristig (≤ 2 Jahre) |

| ASP-Erosion durch chinesische Chipfabriken | -1.4% | Global, Preisdruck bei reifen Prozesstechnologien | Mittelfristig (2–4 Jahre) |

| Steigende Erstentwicklungskosten (NRE) für Embedded Flash unterhalb von 28 nm | -0.7% | Anwendungen mit fortgeschrittenen Prozesstechnologien | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel im Bereich Mixed-Signal-Design | -0.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklizität der Lieferkette erzeugt Lager- und Preisvolatilität

Schwankungen bei der Halbleiterfertigung setzen MCU-Anbieter abrupten Änderungen bei der Wafer-Zuteilung aus. Jüngste Phasen des Lagerabbaus zwangen Nordic Semiconductor, 8 % seiner Belegschaft zu entlassen, nachdem der Umsatz im Jahr 2023 um 30 % gefallen war [5]Quelle: Nordic Semiconductor, "Jahresbericht 2023," nordicsemi.com. Das Überangebot an Metall-Silizium drückte die Benchmark-Spotpreise im April 2025 um 2,3 % auf 2,95 USD/kg, doch Zölle drohen die Kosteneinsparungen wieder umzukehren [6]Quelle: Wafer World, "Sinkende Siliziumpreise: Warum fallen sie – und wie lange hält das an?" waferworld.com. Die Konzentration reifer Knotenkapazitäten in Taiwan, dem chinesischen Festland und Südkorea vergrößert geopolitische Risikoprämien und veranlasst OEMs, Pufferbestände zu finanzieren, die Betriebskapital binden.

ASP-Erosion durch chinesische Chipfabriken verschärft den Preiswettbewerb

Aggressive Preissenkungen von 10–15 % bei inländischen Chipfabriken setzen etablierte Anbieter in den 8-Bit- und 16-Bit-Segmenten unter Druck, wo die Differenzierung gering ist. Der sogenannte „China-Schock” zwingt Akteure wie GlobalFoundries, das Volumen im Automobil- und Telekommunikationsbereich zu verfolgen und dabei Margeneinbußen zu akzeptieren. Anhaltende Gegenwind-Effekte riskieren, F&E-Budgets von Edge-KI-Mikrocontrollern der nächsten Generation umzuleiten und damit die marktweite Einführung sicherheitskritischer Funktionen zu verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bit-Klasse: Steigende Leistungsanforderungen sichern die Führungsposition der 32-Bit-Geräte

Im Jahr 2025 eroberten 32-Bit-Geräte einen Anteil von 56,35 % am Mikrocontroller-Marktanteil und verdeutlichen damit eine entschiedene Hinwendung zu komplexen Workloads. Das Segment wird voraussichtlich mit einer CAGR von 8,76 % wachsen, angetrieben durch ADAS-Sensorfusion, industrielle Antriebssteuerung und sprachfähige Verbrauchergeräte. 32-Bit-Architekturen ermöglichen größere adressierbare Speicher und integrieren digitale Signalverarbeitungserweiterungen, wodurch der Bedarf an externen Komponenten reduziert wird. MCU-Designer betten nun neuronale Engines und Cybersicherheitsbeschleuniger direkt in den Chip ein und vermeiden so den Bedarf an diskreten Coprozessoren. Günstigere 8-Bit- und 16-Bit-Teile bleiben in der Interface-Logik praktikabel, während Sub-4-Bit-Varianten in Fernbedienungen und Thermostaten für extrem marginenschwache Kategorien verbleiben.

Entwickler fordern zunehmend Einzel-Chip-Prototypen, die sicheres Booten, CAN-FD und Mehrprotokoll-Funk in einem einzigen Gehäuse vereinen. Dieser All-in-one-Trend unterstützt die plattformübergreifende Wiederverwendung in Produktlinien und reduziert den Firmware-Wartungsaufwand. Gleichzeitig bieten integrierte FRAM-Optionen auf 32-Bit-Einheiten Sofortschreibfähigkeit ohne Ladungspumpen-Overhead, was für Datenprotokollierungssensoren in Hochvibrations-Umgebungen entscheidend ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Kernarchitektur: ARM-Ökosystemstärke trifft auf RISC-V-Dynamik

Cortex-M-Kerne lieferten im Jahr 2025 68,25 % der Lieferungen, gestützt durch ausgereifte Werkzeugketten und robuste Middleware-Stacks. Kunden schätzen die sofort einsatzbereite RTOS-Unterstützung und umfangreiche Community-Bibliotheken, die Debug-Zyklen verkürzen. Dennoch verweist die CAGR von 15,09 % für RISC-V auf wachsende Begeisterung für die Anpassung von Befehlssätzen zu null Lizenzkosten. Regierungen setzen inländische RISC-V-Programme ein, um die technologische Souveränität zu sichern, und leiten Subventionen in Richtung offener ISA-Chiplets, die von Wearables bis hin zu automobilen Gateway-Knoten reichen. Proprietäre Kerne bleiben in Nischen der Luft- und Raumfahrt sowie in Industrieantrieben erhalten, die deterministische, zyklusgenaue Antworten erfordern, während x86-Prozessoren in Server-Klasse-Board-Management-Controllern eingesetzt werden.

Für den Mikrocontroller-Markt hängt der Erfolg der Anbieter vom Reichtum der Entwicklungsumgebung ab. ARM erweitert weiterhin TrustZone, PSA-zertifizierte Sicherheit und M-Profil-Vektorerweiterungen, während RISC-V-Gruppen in die Harmonisierung einheitlicher Software-Schichten investieren, um Fragmentierung zu verhindern. Einige Anbieter sichern ihre Position ab, indem sie pin-kompatible ARM- oder RISC-V-Alternativen innerhalb derselben Produktfamilie anbieten.

Nach On-Chip-Speichertyp: FRAM fordert die Flash-Vorherrschaft heraus

Embedded Flash machte im Jahr 2025 87,40 % der Mikrocontroller-Marktgröße aus, dank jahrzehntelanger Prozessreife und Kosteneffizienz. Dennoch zeigt das Expansionstempo von FRAM mit 12,07 % eine steigende Präferenz für sofortige Schreibausdauer bei Edge-KI-Protokollierung. Industrielle Robotik verlässt sich auf konstante Zustandssnapshots, um Anforderungen an Sicherheitsintegritätsstufen zu erfüllen; FRAM gewährleistet die Datensicherung bei Spannungsabfällen. Anbieter erforschen 3D-NOR und MRAM für höhere Dichten ohne Ladungsfallen-Probleme, obwohl die Preisparität mit planarem Flash noch nicht erreicht wurde. EEPROM und OTP behalten ihre Rolle bei der sicheren Schlüsselspeicherung und Kalibrierungsanpassung, während SRAM-only-Teile in Geräten mit minimalem Platzbedarf verbleiben, die an externen Code-Flash gebunden sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Industrielle IoT-Sensoren übertreffen veraltete Segmente

Elektronische Steuergeräte im Automobilbereich machten 2025 30,42 % des Umsatzes aus, angetrieben durch Elektrifizierung und ADAS. Dennoch werden industrielle IoT-Sensoren voraussichtlich das schnellste Wachstum mit einer CAGR von 11,12 % bis 2031 anführen, da Fabriken Knoten für vorausschauende Wartung nachrüsten, um ungeplante Ausfallzeiten zu reduzieren. Edge-KI-fähige MCUs ermöglichen lokale Vibrations-, Akustik- und Thermalanalysen und reduzieren den Cloud-Bandbreitenbedarf. Unterhaltungselektronik, von Wearables bis hin zu AR-Brillen, profitiert von reduzierten Standby-Strömen und integrierten Funksubsystemen, die die Batterielaufzeit verlängern. Entwickler im Gesundheitswesen setzen auf ultra-stromsparende Architekturen für implantierbare Geräte, die strenge FDA-Haltbarkeitstests bestehen müssen, während Ingenieure in der Luft- und Raumfahrt sowie Verteidigung strahlungsgehärtete Varianten mit gesicherten Lieferketten spezifizieren. Cloud-Server-BMCs vervollständigen die Mischung und fügen hyperscale-Racks sicheres Out-of-Band-Management hinzu.

Geografische Analyse

Der asiatisch-pazifische Raum (APAC) behielt im Jahr 2025 mit 47,30 % des weltweiten Umsatzes seine Führungsposition, gestützt durch Chinas Ökosystem für die Montage von Unterhaltungselektronik und Japans Tiefe im Bereich automobiler Halbleiter. Chinesische Fünfjahrespläne, die auf lokale Halbleiterautonomie abzielen, schaffen Nachfrage nach inländischen MCU-Tape-outs für Haushaltsgeräte und öffentliche Ladeinfrastruktur. Japanische Anbieter behalten ihre Marktstellung mit antriebsstrangqualifizierten Mikrocontrollern, die speziell für Hybridantriebszyklen entwickelt wurden, und nutzen dabei ihre langjährigen OEM-Beziehungen. Südkoreanische Konzerne integrieren native Speicher-IP mit Logikblöcken, um Ein-Chip-Lösungen für Smartphones und Smart-TVs zu entwickeln. Steigende Arbeits-, Energie- und geopolitische Kosten veranlassen eine gewisse Diversifizierung nach Vietnam und Thailand, doch das kohäsive Komponentenökosystem der Region bewahrt seinen komparativen Vorteil und hält sie als den am schnellsten wachsenden Markt für Mikrocontroller.

Südamerika entwickelt sich zu einer der am schnellsten wachsenden Regionen im Mikrocontroller-Markt, mit einer CAGR von 10,22 % von 2020 bis 2031. Brasiliens erneuerte Anreize für die Automobilproduktion und Mexikos durch das USMCA ermöglichte Exportkorridore locken die Montage von Elektrofahrzeugplattformen an, die eine lokale MCU-Beschaffung erfordern. Staatlich gelenkte Projekte für erneuerbare Energienetze treiben den Rollout intelligenter Stromzähler voran, was die Nachfrage nach sicheren, stromsparenden 32-Bit-Controllern steigert. Lokale Inhaltsvorschriften fördern Joint Ventures zwischen globalen Halbleiteranbietern und regionalen Designhäusern und katalysieren die Entwicklung von Talenten rund um eingebettete Software-Stacks. Nordamerika konzentriert sich auf hochwertige sicherheitskritische Nischen. Das CHIPS-Gesetz stellt Milliarden für den Bau von Halbleiterfabriken bereit, obwohl die meisten Kapazitäten auf sub-10-nm-Knoten abzielen und nicht auf reife MCU-Geometrien. Verteidigungsauftragnehmer schreiben inländische Produktion und Lieferkettenattestierungen vor und sichern so eine stetige Nachfrage nach ITAR-konformen Teilen. Europa konzentriert sich auf die Einhaltung von ISO 26262 und IEC 62443 in den Bereichen Automobil und Prozessautomation. TSMCs geplantes Dresdner Werk wird 40.000 300-mm-Wafer monatlich an europäische Tier-1-Unternehmen liefern und die Vorlaufzeiten für hochzuverlässige Mikrocontroller verkürzen.

Wettbewerbslandschaft

Die Mikrocontroller-Branche ist moderat fragmentiert. Infineon Technologies AG, NXP Semiconductors N.V. und STMicroelectronics N.V. führen den Markt mit Multi-Domain-Portfolios an, die Prozessoren, Energiemanagement und Konnektivität bündeln. Ihre Plattformstrategien betonen gemeinsame Software und schaffen Skaleneffekte sowie Zeit-zum-Markt-Vorteile. Renesas Electronics Corporations Übernahme von Altium für 9,1 Milliarden AUD fügt eine Platinen-Design-Werkzeugkette hinzu und schafft ein End-to-End-Ökosystem vom Schaltplan bis zur kompilierten Firmware. Patentanmeldungen stiegen 2024 um 22 %; Samsung allein meldete 10.000 an, was den sich intensivierenden Wettbewerb um geistiges Eigentum unterstreicht.

Nischeninnovatoren wie Ambiq Micro, Inc. und Nordic Semiconductor ASA gewinnen Marktanteile, indem sie sich auf Sub-200-nA-Schlafströme bzw. fortgeschrittene Funk-Stacks spezialisieren. Open-ISA-Spezialisten zielen auf kostenempfindliche Einsatzgebiete mit Differenzierungsvorteilen in Konfigurierbarkeit und Lizenzierung. Die Konsolidierung im automobilen Netzwerkbereich setzt sich fort: Infineon Technologies AG hat Marvells Automotive-Ethernet-Vermögenswerte für 2,5 Milliarden USD erworben, mit dem Ziel, vollständige Chipsets für zonale Architekturen zu liefern. Strategische Kooperationen dominieren die Markteinführungsmaßnahmen, zum Beispiel Texas Instruments Incorporated in Zusammenarbeit mit Delta Electronics an hocheffizienten Onboard-Ladern für Elektrofahrzeuge. Kunden schätzen Anbieter, die langfristige Liefergarantien, robuste funktionale Sicherheitsdokumentation und hausinterne Sicherheitszertifizierungen bieten.

Marktführer im Mikrocontroller-(MCU-)Bereich

Infineon Technologies AG

Microchip Technology Inc.

NXP Semiconductors N.V.

STMicroelectronics N.V.

Texas Instruments Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Texas Instruments Incorporated hat den weltweit kleinsten Mikrocontroller (MCU) vorgestellt, der auf kompakte Anwendungen wie medizinische Wearables und persönliche Elektronik zugeschnitten ist. Dieser neue MCU ist 38 % kleiner als das bisher kleinste Angebot der Branche und ermöglicht Designern, Platinenplatz zu sparen, ohne Leistungseinbußen hinnehmen zu müssen. Dieser neueste MCU erweitert Texas Instruments' MSPM0-Portfolio, das darauf abzielt, Sensorik und Steuerung in eingebetteten Systemen zu verbessern und dabei Kosten, Komplexität und Designzeit zu reduzieren.

- März 2025: Infineon Technologies AG plant die Einführung von RISC-V-Technologie im Automobilbereich. In den kommenden Jahren plant das Unternehmen die Einführung einer neuen Familie von Automobil-Mikrocontrollern auf Basis von RISC-V. Diese neue Produktlinie wird in Infineon Technologies AGs bekannte AURIX™-Marke für Automobil-Mikrocontroller integriert. Dieser Schritt wird Infineon Technologies AGs aktuelles Portfolio erweitern, das Mikrocontroller auf Basis von TriCore™- und Arm®-Technologien umfasst.

- März 2025: STMicroelectronics stellte seine STM32U3-Mikrocontroller vor und erweitert damit die Grenzen der Ultra-Low-Power-Technologie für eine Reihe von Anwendungen, von der Fernüberwachung bis hin zu intelligenten Versorgungsunternehmen und nachhaltigen Lösungen. Diese neuen Mikrocontroller nutzen fortschrittliches Near-Threshold-Chip-Design und erreichen eine beispiellose Leistung-pro-Watt-Effizienz. Verbesserte Cybersicherheitsfunktionen wie der Schutz von Geheimschlüsseln und die werksseitige Bereitstellung stärken die Geräte. Typische Anwendungen umfassen Versorgungszähler, Medizingeräte und Industriesensoren.

- Februar 2025: Renesas Electronics Corporation stellte die Mikrocontroller-(MCU-)Gruppe RA4L1 vor und präsentierte 14 neue Geräte mit ultra-niedrigem Stromverbrauch, verbesserten Sicherheitsfunktionen und Kompatibilität mit Segment-LCDs. Durch den Einsatz eines 80-MHz-Arm-Cortex-M33-Prozessors mit TrustZone-Unterstützung bieten diese neuen MCUs eine unübertroffene Kombination aus Leistung, Funktionen und Energieeffizienz. Dies ermöglicht Designern, diverse Anwendungen zu bedienen, von Wasserzählern und intelligenten Schlössern bis hin zu IoT-Sensoren und darüber hinaus.

Umfang des globalen Mikrocontroller-(MCU-)Marktberichts

Ein Mikrocontroller, oft als kompakter Computer bezeichnet, ist in einem einzigen VLSI-integrierten Schaltkreis (IC-Chip) eingebettet. Er umfasst eine oder mehrere CPUs (Prozessorkerne), Speicher und programmierbare Ein-/Ausgabeperipherie. In der heutigen Welt spielen diese Komponenten eine zentrale Rolle in IoT-gesteuerten und sensorbasierten Geräten.

Der Mikrocontroller-(MCU-)Markt ist segmentiert nach Typ (8-Bit, 16-Bit und 32-Bit), Anwendung (Verteidigung und Luft- und Raumfahrt, Unterhaltungselektronik und Haushaltsgeräte, Automobil, Industrie, Gesundheitswesen, Datenverarbeitung und Kommunikation sowie sonstige Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Bericht bietet Marktgrößen und -prognosen für alle oben genannten Segmente in Werten (USD).

| 4-Bit und darunter |

| 8-Bit |

| 16-Bit |

| 32-Bit |

| ARM Cortex-M |

| RISC-V |

| x86 |

| Proprietär / Sonstige |

| Embedded Flash |

| FRAM |

| EEPROM/OTP |

| Nur SRAM (Code im RAM) |

| Automobil |

| Unterhaltungselektronik und Haushaltsgeräte |

| Industrie und Fabrikautomation |

| Gesundheitswesen |

| Luft- und Raumfahrt sowie Verteidigung |

| Datenkommunikation und Cloud-Infrastruktur |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Taiwan | |

| Rest des asiatisch-pazifischen Raums | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas | |

| Naher Osten und Afrika | Golfkooperationsrat (GCC) |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Bit-Klasse | 4-Bit und darunter | |

| 8-Bit | ||

| 16-Bit | ||

| 32-Bit | ||

| Nach Kernarchitektur | ARM Cortex-M | |

| RISC-V | ||

| x86 | ||

| Proprietär / Sonstige | ||

| Nach On-Chip-Speichertyp | Embedded Flash | |

| FRAM | ||

| EEPROM/OTP | ||

| Nur SRAM (Code im RAM) | ||

| Nach Anwendung | Automobil | |

| Unterhaltungselektronik und Haushaltsgeräte | ||

| Industrie und Fabrikautomation | ||

| Gesundheitswesen | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Datenkommunikation und Cloud-Infrastruktur | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Taiwan | ||

| Rest des asiatisch-pazifischen Raums | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Naher Osten und Afrika | Golfkooperationsrat (GCC) | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Mikrocontroller-Markt bis 2031 sein?

Prognosen sehen den Markt bei 62,74 Milliarden USD im Jahr 2031, mit einer Wachstumsrate von 10,33 % CAGR ab 2026.

Welche Mikrocontroller-Bit-Klasse verzeichnet das stärkste Wachstum?

32-Bit-Geräte expandieren mit einer CAGR von 8,76 % aufgrund der anhaltenden Nachfrage nach Edge-KI- und ADAS-Verarbeitung.

Warum ist Südamerika die am schnellsten wachsende Region?

Nearshoring der Fahrzeugmontage und Projekte für erneuerbare Energien steigern die Nachfrage nach Mikrocontrollern und liefern eine CAGR von 10,22 % bis 2031.

Was treibt die Einführung von RISC-V in eingebetteten Systemen voran?

Lizenzgebührenfreie Lizenzierung und staatliche Souveränitätsinitiativen treiben Mikrocontroller auf RISC-V-Basis auf eine CAGR von 15,09 %.

Welche Konnektivitätsoption wächst in eingebetteten Designs am schnellsten?

Wi-Fi-integrierte MCUs verzeichnen eine signifikante CAGR, da die Matter-Einführung den Bandbreitenbedarf für Smart-Home-Produkte erhöht.

Wie begegnen Anbieter steigenden Cybersicherheitsvorschriften?

Anbieter integrieren sicheres Booten, Hardware-Schlüsselspeicher und nach IEC 62443 zertifizierte Referenzdesigns, um industriellen und automobilen Compliance-Anforderungen zu genügen.

Seite zuletzt aktualisiert am: