Marktgröße und Marktanteil für intelligente Beleuchtung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

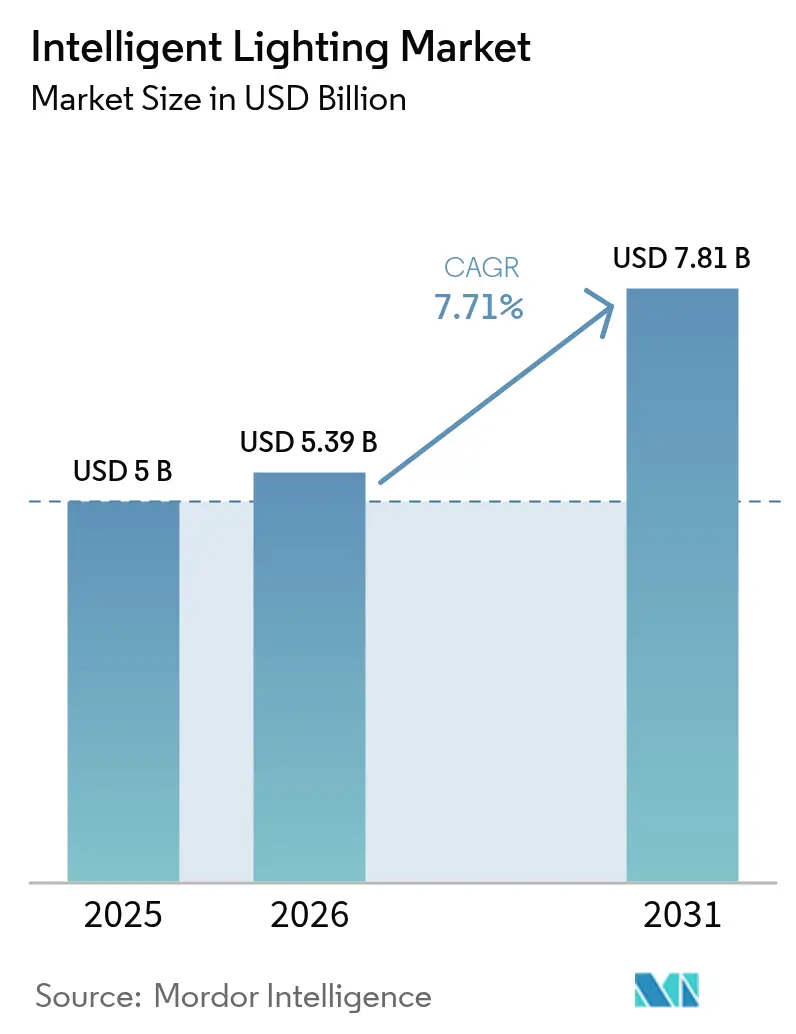

| Marktgröße (2026) | 5.39 Milliarden US-Dollar |

| Marktgröße (2031) | 7.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.71% CAGR |

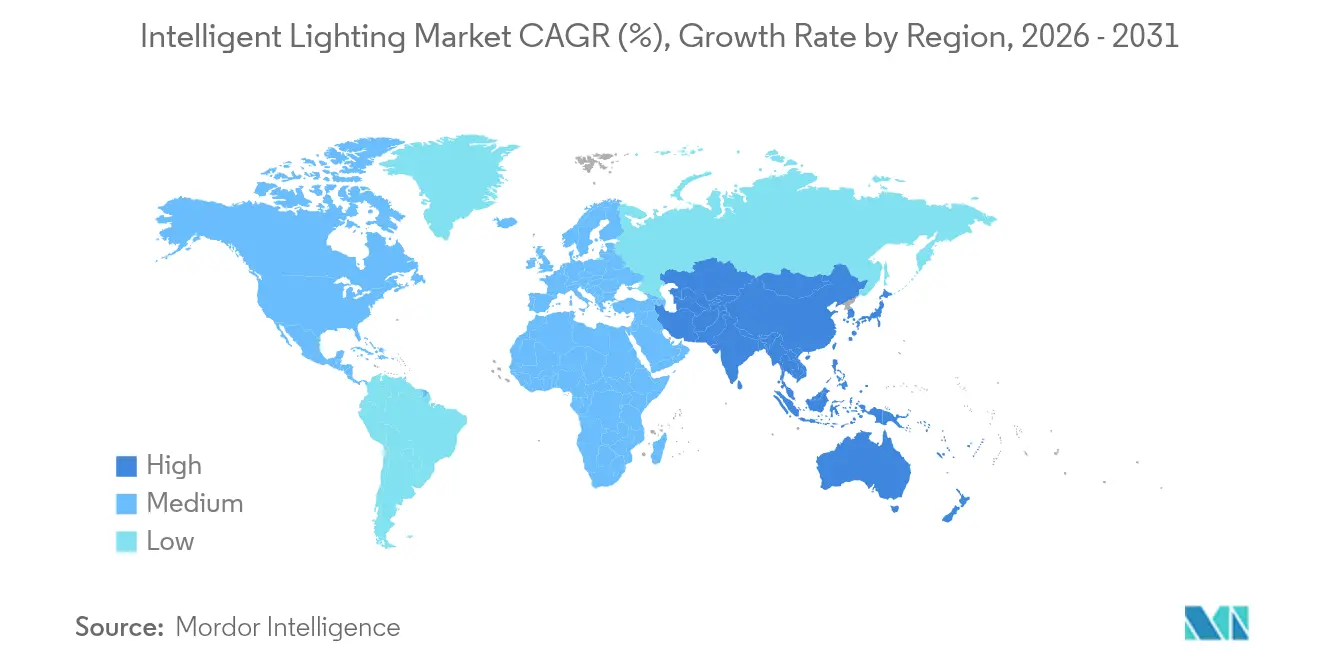

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

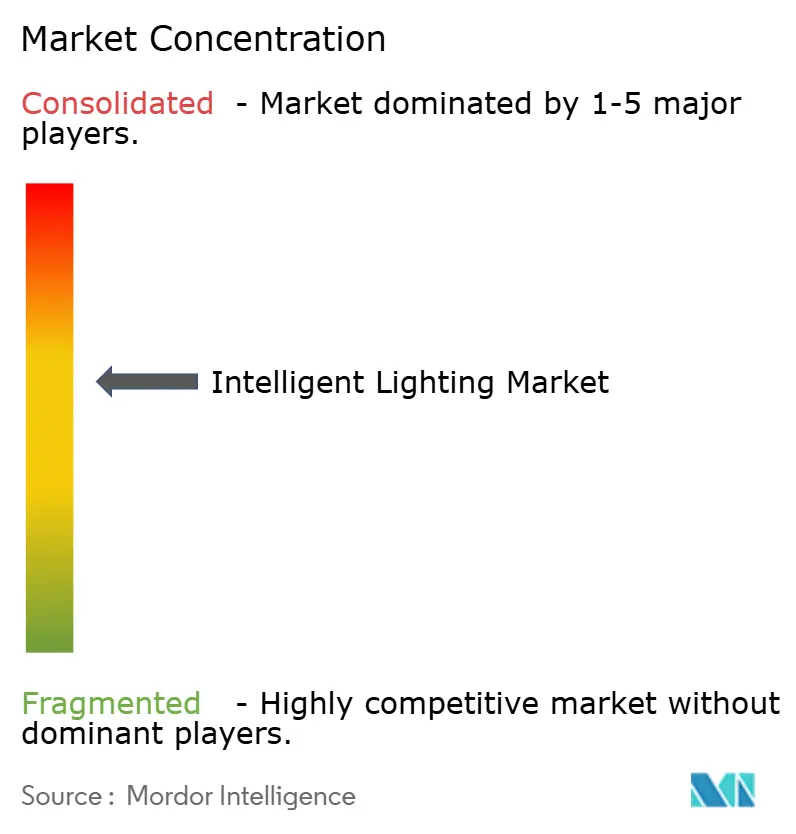

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Beleuchtung von Mordor Intelligence

Die Marktgröße für intelligente Beleuchtung wird voraussichtlich von 5 Milliarden USD im Jahr 2025 auf 5,39 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,71 % über den Zeitraum 2026-2031 einen Wert von 7,81 Milliarden USD erreichen. Die Gerätennachfrage beschleunigt sich, da quecksilberhaltige Lampen vom Markt ausscheiden, während programmierbare LED-Systeme aufgrund von Energieeinsparungen und Gestaltungsflexibilität Marktanteile gewinnen. Der regulatorische Vorstoß Europas kombiniert sich mit der Wiederbelebung von Live-Veranstaltungen, um kurzfristige Nachrüstungen anzuregen, während Asiens rasanter Veranstaltungsortbau das langfristige Stückzahlwachstum unterstützt. Laserleuchten gewinnen bei Außenspektakeln, die extrem hohe Helligkeit erfordern, an Aufmerksamkeit, aber LED bleibt das Arbeitstier in Theatern, Stadien und Rundfunkstudios. Tarifunsicherheit, Komponentenmangel und Blaulicht-Sicherheitsobergrenzen dämpfen den Schwung; dennoch halten Protokollkonvergenz und IoT-fähige Steuerungen den Markt für intelligente Beleuchtung auf einem Innovationspfad.

Wichtigste Erkenntnisse des Berichts

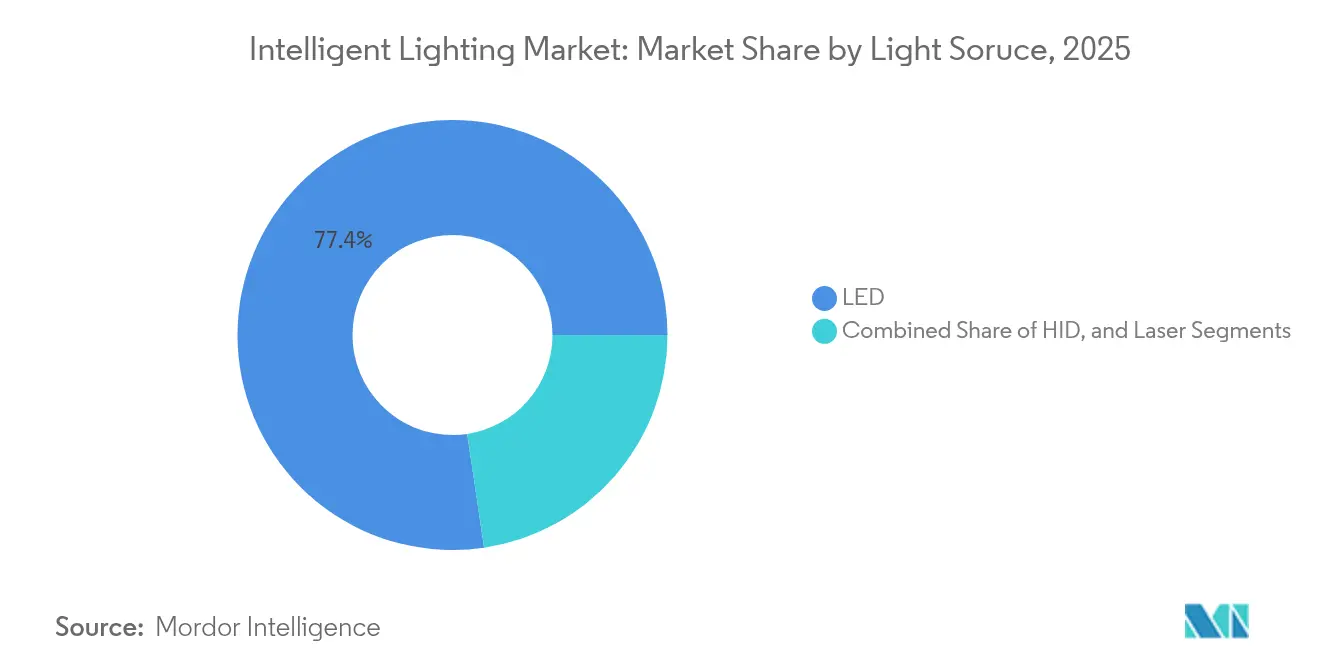

- Nach Lichtquelle dominierte LED im Jahr 2025 mit einem Marktanteil von 77,35 % am Markt für intelligente Beleuchtung; Lasersysteme werden voraussichtlich mit einer CAGR von 16,9 % von 2026 bis 2031 wachsen.

- Nach Leuchtentyp hielten Profilleuchten im Jahr 2025 einen Umsatzanteil von 45,05 % am Markt für intelligente Beleuchtung, während Strahl- und Hybridleuchten mit einer CAGR von 11,7 % bis 2031 voranschreiten.

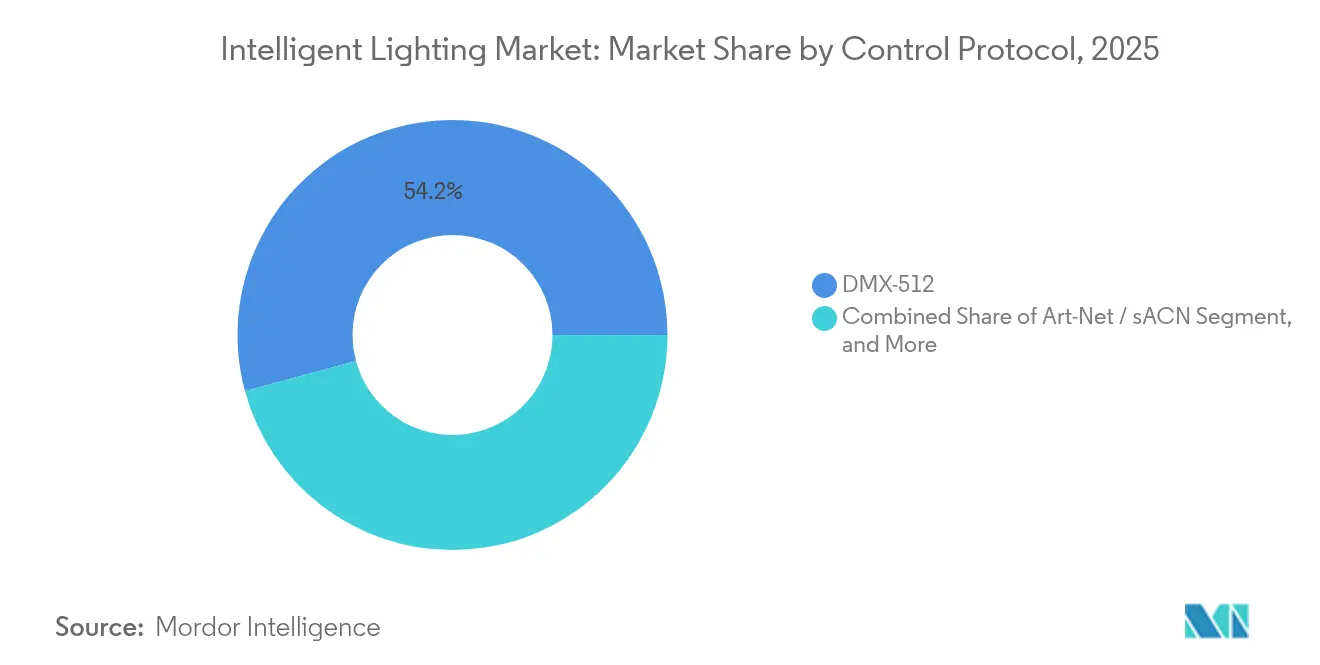

- Nach Steuerungsprotokoll hielt DMX-512 im Jahr 2025 einen Umsatzanteil von 54,20 % am Markt für intelligente Beleuchtung, während Art-Net / sACN mit einer CAGR von 12,4 % bis 2031 voranschreitet.

- Nach Anwendung hielten Innenveranstaltungsorte im Jahr 2025 einen Umsatzanteil von 59,25 % am Markt für intelligente Beleuchtung, während Außenprojekte mit einer CAGR von 12,2 % bis 2031 voranschreiten.

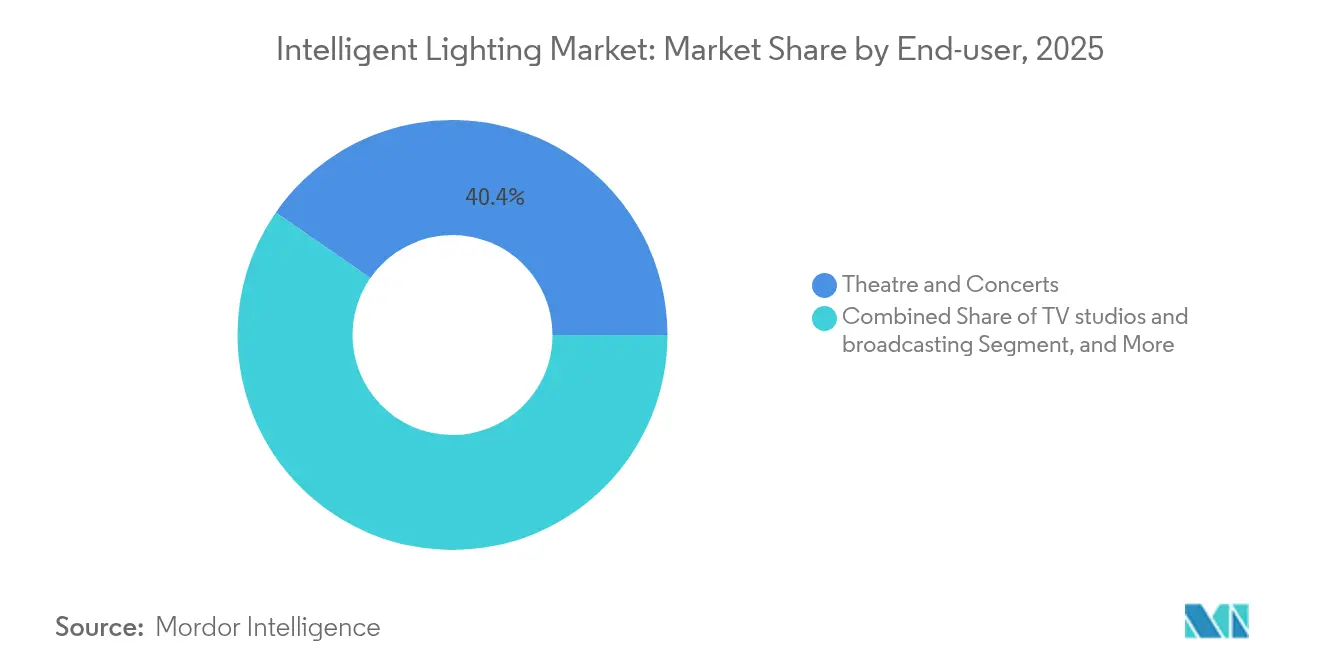

- Nach Endnutzer entfielen auf Theater und Konzerte im Jahr 2025 ein Anteil von 40,35 % am Markt für intelligente Beleuchtung, während Esports-Arenen im Zeitraum 2026 bis 2031 mit einer CAGR von 16,7 % wachsen.

- Nach Geografie führte Europa im Jahr 2025 mit einem Anteil von 32,70 % am Markt für intelligente Beleuchtung; der asiatisch-pazifische Raum soll bis 2031 die höchste regionale CAGR von 9,7 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für intelligente Beleuchtung

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rasante Verbreitung von Live-Events und Festivals | + 2.10% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Rückgang der LED-Kosten und Energieeffizienzvorgaben | + 1.80% | Global, verankert durch Vorschriften der EU und Nordamerikas | Langfristig (≥ 4 Jahre) |

| Integration von DMX- und IP-basierten Steuerungsprotokollen | + 1.30% | Asiatisch-pazifischer Raum als Kern, Übertragung auf Nordamerika | Mittelfristig (2-4 Jahre) |

| Staatliche Abschaffung von Entladungslampen | + 1.90% | Europa vorrangig, Nordamerika nachrangig | Kurzfristig (≤ 2 Jahre) |

| Begleitende Leuchten für Drohnen-Lichtshows | + 0.70% | China, Vereinigte Arabische Emirate, Vereinigte Staaten | Mittelfristig (2-4 Jahre) |

| Ausbau von Esports-Arenen | + 1.40% | Asiatisch-pazifischer Raum führend, Nordamerika und Europa folgen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Verbreitung von Live-Events und Festivals

Die globalen Ticketverkäufe haben sich auf das Vor-Pandemie-Niveau erholt, und Veranstaltungsbetreiber betrachten programmierbare Beleuchtung nun als Umsatzhebel, der eine Premiumpreisgestaltung unterstützt. Verleihfirmen erweitern ihre Flotten von beweglichen LED-Scheinwerfern, da Veranstalter Leuchten spezifizieren, die ohne Umrüstung von Rockkonzerten auf Firmen-Galas umgestellt werden können. Große Produktionsunternehmen integrieren vernetzbare Beleuchtung in ihre Showpakete, sodass kreative Direktoren Lichtbilder in Echtzeit anpassen können. Der Markt für intelligente Beleuchtung profitiert, wenn Festivals energieeffiziente Geräte fordern, die an temporären Mikronetzen betrieben werden können. Distributoren konsolidieren, um die taggleiche Lieferung von Ersatzteilen zu gewährleisten und so die Betriebszeit in dicht gedrängten Toursaisons zu verbessern.

Rückgang der LED-Kosten und Energieeffizienzvorgaben

Die durchschnittlichen LED-Komponentenpreise sanken im Jahr 2025 um nahezu 8 %, da sich die Wafer-Ausbeuten verbesserten und Galliumnitrid-Bauelemente auf 6-Zoll-Substrate umgestellt wurden. Die U.S. Energy Information Administration (Energieinformationsbehörde der Vereinigten Staaten) prognostiziert, dass sich die LED-Effizienzverbesserungen mit sinkenden Kosten fortsetzen werden, wobei bundesstaatliche Effizienzstandards Fortschritte in der Allgemeinbeleuchtung vorantreiben, die sich auf professionelle Anwendungen übertragen.[1]U.S. Energy Information Administration. "LED-Lampeneffizienz wird voraussichtlich weiter steigen, da die Kosten sinken." 13. Juni 2024. https://www.eia.gov/todayinenergy/detail.php?id=15471. Veranstaltungsmanager rechtfertigen Upgrades nun, indem sie Einsparungen bei den Energiekosten mit kürzeren Amortisationszeiten von oft unter drei Jahren verknüpfen. Staatliche Subventionen für Energienachrüstungen verringern die Gesamtbetriebskostenlücke gegenüber konventionellen Anlagen weiter. Sinkende Diodenpreise erschließen mittlere Produktlinien und erweitern den Käuferzugang im gesamten Markt für intelligente Beleuchtung.

Integration von DMX- und IP-basierten Steuerungsprotokollen

Traditionelle DMX-512-Protokolle konvergieren nun mit IP-basierten Systemen wie Art-Net und sACN. Diese Entwicklung ebnet nicht nur den Weg für weitreichende Installationen, sondern gewährleistet auch die Kompatibilität mit bestehenden Geräteinvestitionen. Dank dieses Protokollfortschritts können Lichtdesigner nun Tausende von Leuchten über standardmäßige Netzwerkinfrastrukturen steuern. Dieser Wandel vereinfacht Installationen und reduziert den Wartungsaufwand. Darüber hinaus können hochmoderne Steuerungssysteme, die durch Protokolle wie das Open System Protocol (OSP) von ams OSRAM unterstützt werden, nun bis zu 1.000 Geräte überwachen und treiben Innovationen sowohl im Automobil- als auch im Architekturbeleuchtungssektor voran.[2]ams OSRAM. "Automotive Engineering Exposition 2024." 1. Januar 2025. https://ams-osram.com/news/press-releases/automotive-engineering-exposition-2024. Hersteller integrieren eingebettete Webserver, sodass Facility-Mitarbeiter Energieberichte über Gebäudemanagemant-Dashboards abrufen können. Diese Funktionen erhöhen die Wechselkosten für Kunden und verankern intelligente Steuerungsökosysteme weiter.

Staatliche Abschaffung von Entladungslampen

Die Europäische Union hat die meisten quecksilberhaltigen Lampen ab dem 31. Dezember 2025 verboten und verpflichtet damit Veranstaltungsorte, Leuchtstoff-Arbeitsleuchten und Halogenid-Verfolger zu ersetzen.[3]Europäische Kommission. "Überarbeitete Quecksilberverordnung tritt in Kraft." 30. Juli 2024. https://environment.ec.europa.eu/news/revised-mercury-regulation-enters-force-2024-07-30_en. Lieferanten stellten die Röhrenproduktion Monate vor dem Stichtag ein, was das Angebot verknappt und LED-Umrüstungen beschleunigt. Ähnliche Richtlinien in Kanada und mehreren US-Bundesstaaten erweitern den adressierbaren Pool von Leuchten, die für Rückvergütungen in Frage kommen. Führende Hersteller heben reduzierte Entsorgungskosten für gefährliche Abfälle hervor, wenn sie Nachrüstprojekte bewerben. Der politische Rahmen bringt somit obligatorische Nachfrage in den Markt für intelligente Beleuchtung zu einem Zeitpunkt, zu dem diskretionäre Ausgaben andernfalls nachlassen könnten.

Analyse der Auswirkungen von Marktbeschränkungen*

| Beschränkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Anfangsinvestitionen (CAPEX) verlagern Nutzer in Richtung Mietmodelle | −1.20% | Global, am stärksten in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Volatilität in der Halbleiter-/Optik-Lieferkette | −0.90% | Global, akut in den Produktionszentren des asiatisch-pazifischen Raums | Mittelfristig (2-4 Jahre) |

| Blaulicht-Gefahrenvorschriften begrenzen die Lumenleistung | −0.40% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Mangel an Programmierkenntnissen in Schwellenländern | −0.80% | Asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen (CAPEX) verlagern Nutzer zu Mietmodellen

Ein Theater mit 2.000 Sitzplätzen sieht sich oft mit einer Rechnung von 1,2 Millionen USD konfrontiert, um seine veraltete Anlage durch vernetzbare LED-Scheinwerfer mit beweglichem Kopf und Steuerpulte zu ersetzen. Kleinere Betreiber verfügen nicht über ausreichende Bilanzkapazitäten und entscheiden sich daher für Mietpakete, die die Kosten über einen Veranstaltungskalender verteilen. Verleihfirmen profitieren von einer höheren Auslastung, müssen jedoch ihren Bestand alle drei Jahre erneuern, um auf dem neuesten Stand zu bleiben, was ihren eigenen Kapitalbedarf erhöht. Leuchten-OEMs reagieren mit der Einführung nutzungsbasierter Programme, die mit vorausschauender Wartung gebündelt sind, doch die Akzeptanz bleibt außerhalb Nordamerikas und Europas gering. Die Verlagerung dämpft vorübergehend die Stücklieferungen, auch wenn sie die Nutzung der installierten Basis aufrechterhält.

Volatilität in der Halbleiter-/Optik-Lieferkette schränkt die Produktion ein

Engpässe bei Siliziumkarbid-Wafern verlängern die Vorlaufzeiten für Hochleistungslasermodule auf über 40 Wochen und behindern Lieferungen an Stadionprojekte, die für wichtige globale Turniere gebucht wurden. Die Preise für optische Glasrohlinge stiegen im Jahresvergleich um 12 %, nachdem es in wichtigen japanischen Werken zu Ofenausfällen kam. Hersteller beziehen LED-Treiber aus zwei Quellen in Vietnam und Indien, doch neue Fertigungsanlagen sind weiterhin auf kritische Werkzeuge angewiesen, die von denselben knappen Lieferanten importiert werden. Erhöhte Lagerbestände binden Betriebskapital und erzwingen Listenpreisrevisionen, was den Vertragsabschluss in preissensiblen Segmenten wie kommunalen Beleuchtungsnachrüstungen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lichtquelle: LED bleibt dominierend, während Laser an Fahrt gewinnt

LED-Technologie hält im Jahr 2025 einen Marktanteil von 77,35 % und spiegelt damit ihre etablierte Position in Anwendungen für intelligente Beleuchtung durch überlegene Energieeffizienz, programmierbare Steuerungsmöglichkeiten und sinkende Kosten wider. Laserbasierte Systeme entwickeln sich jedoch mit einer CAGR von 16,9 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch Anwendungen, die extreme Helligkeitsniveaus und präzise Strahlsteuerung in großen Veranstaltungsorten und Außeninstallationen erfordern. HID-Systeme behalten ihre Relevanz in bestimmten Hochleistungsanwendungen, bei denen die Farbwiedergabe und die Intensitätsanforderungen die aktuellen LED-Fähigkeiten übersteigen, obwohl ihr Marktanteil mit dem Fortschritt der LED-Technologie weiter sinkt. Das Lasersegment profitiert von Innovationen im Festkörperlaser-Design und verbesserten Sicherheitssystemen, die den Einsatz in besetzten Räumen ermöglichen.

Patententwicklungen belegen die technologische Raffinesse, die die Einführung von Lasern vorantreibt: Der SPL S8L91A_3 A01 von ams OSRAM, ein Hochleistungs-8-Kanal-915nm-SMT-Gepulst-Laser im QFN-Gehäuse, liefert 1.000 Watt optische Spitzenleistung für LiDAR-Anwendungen und demonstriert die mit Lasertechnologie mögliche Präzisionssteuerung. Die Konvergenz von Lasertechnologie mit intelligenten Steuerungssystemen schafft Möglichkeiten für Anwendungen, die sowohl hohe Helligkeit als auch präzise räumliche Steuerung erfordern. Fertigungsfortschritte bei der Laserdioden-Effizienz und dem Wärmemanagement erweitern den adressierbaren Markt für laserbasierte intelligente Beleuchtungssysteme. Die Wachstumstrajektorie des Segments spiegelt die Entwicklung der Branche hin zu anwendungsspezifischen Lösungen wider, die Leistungsmerkmale für anspruchsvolle Umgebungen optimieren.

Nach Leuchtentyp: Profilleuchten führen die Nachfrage nach Vielseitigkeit an

Profilleuchten behalten im Jahr 2025 den größten Marktanteil unter den Leuchtentypen und werden für ihre Vielseitigkeit bei der Erzeugung präziser Strahlformen und -muster geschätzt, die für theatralische und architektonische Anwendungen unerlässlich sind. Spotscheinwerfer bedienen spezialisierte Anwendungen, die eine intensive, fokussierte Beleuchtung erfordern, während Wash-Scheinwerfer eine breite, gleichmäßige Ausleuchtung für die allgemeine Flächenbeleuchtung bieten. Strahl- und Hybridleuchten stellen die am schnellsten wachsende Leuchtenkategorie dar und kombinieren mehrere Beleuchtungsfunktionen in einzelnen Einheiten, die die Installationskomplexität und Ausrüstungskosten für Veranstaltungsbetreiber reduzieren. Der Hybridansatz spiegelt die Nutzerpräferenzen für flexible Systeme wider, die sich an unterschiedliche Beleuchtungsanforderungen anpassen, ohne umfangreiche Geräteänderungen vornehmen zu müssen.

Technologische Innovationen im Leuchtendesign betonen Modularität und Programmierbarkeit, wobei Hersteller Systeme entwickeln, die mehrere Lichtquellen und Steuerungsmechanismen in kompakten Formfaktoren kombinieren. Der EVIYOS 2.0 von ams OSRAM verdeutlicht diesen Trend und bietet 25.600 einzeln steuerbare LEDs in Automobilanwendungen. Fortschrittliche optische Systeme ermöglichen eine präzise Strahlsteuerung und Farbmischung, die zuvor mehrere Leuchten erforderten, verbessern die Installationseffizienz und reduzieren den Wartungsaufwand. Die Entwicklung der Leuchtentypen spiegelt den Vorstoß der Branche hin zu integrierten Lösungen wider, die die Funktionalität maximieren und gleichzeitig den physischen Platzbedarf und den Energieverbrauch minimieren.

Nach Steuerungsprotokoll: DMX-Erbschaft trifft auf IP-Innovation

Das DMX-512-Protokoll behauptet im Jahr 2025 seine Dominanz aufgrund seines etablierten Ökosystems und der weitverbreiteten Kompatibilität mit bestehenden Geräteinstallationen, obwohl IP-basierte Protokolle wie Art-Net und sACN durch Skalierbarkeitsvorzüge zunehmend Marktanteile gewinnen. Ethernet-basierte proprietäre Systeme bedienen spezialisierte Anwendungen, die benutzerdefinierte Funktionalität oder erweiterte Sicherheitsfunktionen erfordern, insbesondere in Dauerinstallationen, bei denen die Protokolloptimierung die Entwicklungskosten rechtfertigt. Die Protokolllandschaft spiegelt den Übergang der Branche von Punkt-zu-Punkt-Steuerungssystemen zu vernetzten Architekturen wider, die eine Fernverwaltung und Integration mit Gebäudeautomatisierungssystemen ermöglichen.

Die Integration traditioneller Beleuchtungsprotokolle mit moderner Netzwerkinfrastruktur schafft Möglichkeiten für erweiterte Funktionalität bei gleichzeitiger Aufrechterhaltung der Abwärtskompatibilität mit bestehenden Geräteinvestitionen. Patententwicklungen in optischen Systemen belegen die Raffinesse der Steuerungsintegration der nächsten Generation, wobei Innovationen im Mikro-LED-Design und bei der Lichtextraktionseffizienz eine präzisere Steuerung einzelner Lichtquellen ermöglichen. Fortschrittliche Steuerungsprotokolle unterstützen Funktionen wie automatische Farbkalibrierung, vorausschauende Wartungsbenachrichtigungen und Energieoptimierung, die die Betriebskosten für Veranstaltungsbetreiber reduzieren. Die Protokollentwicklung ermöglicht es Beleuchtungssystemen, an umfassenderen IoT-Ökosystemen teilzunehmen und durch Datenerfassungs- und Analysefähigkeiten Mehrwert zu schaffen, der operative Entscheidungen informiert.

Nach Anwendung: Innenveranstaltungsorte dominieren, während Außenbereich beschleunigt

Innenveranstaltungsorte beherrschen im Jahr 2025 mit einem Marktanteil von 59,25 % den Markt, was die Konzentration von Installationen intelligenter Beleuchtung in kontrollierten Umgebungen widerspiegelt, in denen präzise Beleuchtungssteuerung Wettbewerbsvorteile für Unterhaltungs- und gewerbliche Anwendungen schafft. Außenanwendungen, einschließlich Stadien und Konzerte, verzeichnen bis 2031 ein CAGR-Wachstum von 12,2 %, angetrieben durch Infrastrukturinvestitionen in großmaßstäbliche Unterhaltungsveranstaltungsorte und die spezifischen Anforderungen witterungsbeständiger Hochleistungssysteme. Die Anwendungsdivide spiegelt unterschiedliche technische Anforderungen wider: Innensysteme priorisieren Farbgenauigkeit und Programmierbarkeit, während Außensysteme Helligkeit, Langlebigkeit und Witterungsbeständigkeit betonen.

Das Außensegment profitiert von technologischen Fortschritten bei der LED-Effizienz und dem Wärmemanagement, die einen zuverlässigen Betrieb unter herausfordernden Umweltbedingungen ermöglichen. Innovationen wie die digitale Lichttechnologie von ams OSRAM, die MikroLED-Arrays nutzt, ermöglichen eine präzise Steuerung der Lichtleistung in Hochleistungsanwendungen, wobei die Serienproduktion nun adaptive Fernlichtscheinwerfer für Kraftfahrzeuge unterstützt, die sich auf Außenunterhaltungsanwendungen übertragen. Witterungsbeständige Leuchten integrieren fortschrittliche Dichtungs- und Wärmemanagementsysteme, die die Leistung über Temperatur- und Feuchtigkeitsbereiche hinweg aufrechterhalten. Die Anwendungsentwicklung spiegelt die Expansion der Branche über die traditionelle Innenunterhaltung hinaus hin zu großmaßstäblichen Außeninstallationen wider, die spezialisierte Engineering-Lösungen erfordern.

Nach Endnutzer: Traditionelle Veranstaltungsorte verankern den Markt, während Esports das Wachstum antreibt

Theater und Konzerte beherrschen im Jahr 2025 mit einem Marktanteil von 40,35 % den Markt, was die etablierte Nachfrage traditioneller Unterhaltungsveranstaltungsorte widerspiegelt, die Beleuchtungsqualität und Programmierbarkeit für künstlerischen Ausdruck und Publikumsbindung priorisieren. TV-Studios und Rundfunkeinrichtungen stellen ein stabiles Segment dar, das eine präzise Farbwiedergabe und gleichmäßige Beleuchtung für die professionelle Inhaltsproduktion erfordert, während gewerbliche und architektonische Räume zunehmend intelligente Beleuchtung für das Energiemanagement und die ästhetische Aufwertung einsetzen.

Esports-Arenen entwickeln sich mit einer CAGR von 16,7 % bis 2031 zum am schnellsten wachsenden Endnutzersegment, angetrieben durch die explosionsartige Beliebtheit des Wettkampf-Gamings und die einzigartigen Anforderungen an immersive Beleuchtung, die sich mit dem Spielgeschehen und dem Publikumserlebnis synchronisiert. Weitere Endnutzer, darunter Firmenveranstaltungen und temporäre Installationen, tragen durch Mietbedarf und spezialisierte Anwendungen zur Marktvielfalt bei.

Geografische Analyse

Europa behauptet im Jahr 2025 mit einem Anteil von 32,70 % die Marktführerschaft, angetrieben durch strenge Energieeffizienzvorschriften und die Abschaffung quecksilberhaltiger Lampen, die eine erhebliche Ersatznachfrage nach intelligenten LED-Systemen erzeugen. Die ausgereifte Unterhaltungsinfrastruktur der Region und der Regulierungsrahmen zur Unterstützung energieeffizienter Technologien bieten stabile Nachfrage nach fortschrittlichen Beleuchtungslösungen. Deutschland führt die europäische Einführung durch seine starken Automobil- und Unterhaltungsindustrien an, während das Vereinigte Königreich von seinen etablierten Theater- und Rundfunksektoren profitiert, die Beleuchtungsqualität und Flexibilität priorisieren. Die Ökodesign-Anforderungen der EU für Lichtquellen, die ab 2020 nahezu 11 Milliarden Lampen in Europa abdecken, schaffen nachhaltige Ersatzmöglichkeiten, da der Markt auf LED-Technologie umstellt.

Der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 9,7 % bis 2031 zur am schnellsten wachsenden Region, was die rasche Infrastrukturentwicklung und den zunehmenden Bau von Unterhaltungsveranstaltungsorten in China, Japan und Indien widerspiegelt. Die Einführung von 8 neuen Beleuchtungsstandards in China ab Januar 2024, darunter Leistungsanforderungen für Leselampen und Energieeffizienzstandards für Leuchtstofflampen, belegt die regulatorische Unterstützung, die die Marktexpansion vorantreibt. Japans Beleuchtungsanwendungen sollen Smart-City-Anwendungen umfassen, die intelligente Beleuchtungssysteme integrieren und die Nachfrage antreiben. Die Region profitiert von starken Fertigungskapazitäten und wachsender Inlandsnachfrage nach Unterhaltungs- und gewerblichen Beleuchtungsanwendungen.

Nordamerika stellt ein bedeutendes Marktsegment dar, das durch die Modernisierung von Veranstaltungsorten und die Einführung energieeffizienter Technologien angetrieben wird, obwohl die Wachstumsraten im Vergleich zum asiatisch-pazifischen Raum aufgrund der Marktreife gemäßigter sind. Die Führungsposition der Region in der Unterhaltungsindustrie und die frühe Einführung intelligenter Beleuchtungstechnologien schaffen stabile Nachfrage nach fortschrittlichen Systemen. Strategische Partnerschaften wie die Zusammenarbeit der New York Power Authority (NYPA) mit Signify zur Vernetzung von einer halben Million Straßenleuchten verdeutlichen das Ausmaß von Infrastrukturmodernisierungsprojekten, die intelligente Beleuchtungssysteme integrieren. Handelsspannungen und Zollimplementierungen erzeugen jedoch Kostendruck, der die Wachstumsraten dämpfen könnte, da Unternehmen ihre Lieferkettenstrategien anpassen, um Zollauswirkungen abzumildern.

Wettbewerbslandschaft

Der Markt für intelligente Beleuchtung weist eine moderate Konzentration auf, wobei etablierte Akteure Marktpositionen durch technologische Differenzierung und umfassende Produktportfolios anstelle aggressiven Preiswettbewerbs behaupten. Die Branchenkonsolidierung beschleunigt sich durch strategische Akquisitionen, wobei Elektrogrossisten wie Sonepar Echo Electric Supply und Robertson Electric Wholesale übernehmen, um Vertriebsnetze zu stärken, während die Übernahme von Electrical Supplies durch Mayer die Bedeutung der Kontrolle über Vertriebskanäle für den Marktzugang verdeutlicht. Unternehmen verfolgen vertikale Integrationsstrategien, um Lieferketten zu kontrollieren und sich durch proprietäre Technologien zu differenzieren, wie die Prognose eines Marktes für intelligente Beleuchtung von 2,4 Milliarden USD belegt, die Fusions- und Übernahmeaktivitäten antreibt, die auf Technologieakquisition und Marktexpansion ausgerichtet sind.

Strategische Partnerschaften entwickeln sich zu einer zentralen Wettbewerbsstrategie, wobei Kooperationen wie die Partnerschaft von Siemens, Enlighted und der Zumtobel Group intelligente Gebäudelösungen durch integrierte IoT-Beleuchtungssysteme vorantreiben. Die Patentaktivität intensiviert sich rund um Mikro-LED-Technologie und fortschrittliche optische Systeme, wobei Unternehmen wie Meta Mikro-LED-Designs für hohe Lichtextraktionseffizienz entwickeln und Microsoft fortschrittliche Mikrokavitäts-Mikro-LED-Pixeldesigns für AR/VR-Anwendungen vorantreibt. Die Wettbewerbslandschaft spiegelt die Entwicklung der Branche hin zu technologiegetriebener Differenzierung wider, wobei Unternehmen in Forschungs- und Entwicklungskapazitäten sowie strategische Partnerschaften investieren, um Marktpositionen zu behaupten, während die traditionelle Beleuchtung auf intelligente Systeme umstellt.

Marktführer der Branche für intelligente Beleuchtung

Coemar Lighting Srl

Signify

Martin Professional

Robe Lighting

GLP German Light Products

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Die überarbeitete Quecksilberverordnung der Europäischen Kommission trat in Kraft und verbietet ab dem 31. Dezember 2025 die Verwendung und Ausfuhr bestimmter quecksilberhaltiger Lampen, was eine erhebliche Ersatznachfrage nach LED-Alternativen in professionellen Beleuchtungsanwendungen schafft.

- Februar 2025: ams OSRAM berichtete über starke Finanzergebnisse für das vierte Quartal 2024, was auf eine positive Entwicklung im Markt für intelligente Beleuchtung hindeutet und die strategische Positionierung des Unternehmens in fortschrittlichen Beleuchtungstechnologien belegt. Die Ergebnisse spiegeln eine erfolgreiche Umsetzung von Produktentwicklungs- und Marktexpansionsstrategien wider.

- Januar 2025: ams OSRAM brachte den SPL S8L91A_3 A01 8-Kanal-915nm-SMT-Gepulst-Laser für LiDAR-Anwendungen auf den Markt, der 1.000 Watt optische Spitzenleistung mit bis zu 30 % Effizienz und AEC-Q102-Qualifikation für Automobilanwendungen liefert.

- Januar 2025: ams OSRAM stellte die ALIYOS LED-auf-Folie-Technologie vor, die flexible, transparente LED-Anwendungen in der Automobilbeleuchtung ermöglicht, und nutzt dabei In-Mold-Dekoration und Funktionsfolienbonding-Technologien, um ultradünne Lichtpanele mit dynamischen, einzeln ansteuerbaren Segmenten zu erstellen.

Studienumfang des globalen Berichts über den Markt für intelligente Beleuchtung

Der Studienumfang für den Markt für intelligente Beleuchtung hat die Unternehmen berücksichtigt, die diese Art von Beleuchtungslösungen für ein breites Anwendungsspektrum in den geografischen Regionen anbieten.

| LED |

| HID |

| Laser |

| Profilleuchten |

| Spotscheinwerfer |

| Wash-Scheinwerfer |

| Strahl- und Hybridleuchten |

| DMX-512 |

| Art-Net / sACN |

| Ethernet-basierte proprietäre Systeme |

| Innenveranstaltungsorte |

| Außen (Stadien, Konzerte) |

| Theater und Konzerte |

| TV-Studios und Rundfunk |

| Gewerbliche und architektonische Räume |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Lichtquelle | LED | ||

| HID | |||

| Laser | |||

| Nach Leuchtentyp | Profilleuchten | ||

| Spotscheinwerfer | |||

| Wash-Scheinwerfer | |||

| Strahl- und Hybridleuchten | |||

| Nach Steuerungsprotokoll | DMX-512 | ||

| Art-Net / sACN | |||

| Ethernet-basierte proprietäre Systeme | |||

| Nach Anwendung | Innenveranstaltungsorte | ||

| Außen (Stadien, Konzerte) | |||

| Nach Endnutzer | Theater und Konzerte | ||

| TV-Studios und Rundfunk | |||

| Gewerbliche und architektonische Räume | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle Markt für intelligente Beleuchtung?

Der Markt für intelligente Beleuchtung hat im Jahr 2026 einen Wert von 5,39 Milliarden USD und soll bis 2031 auf 7,81 Milliarden USD anwachsen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einer prognostizierten CAGR von 9,7 % zwischen 2026 und 2031 an, angetrieben durch neue Unterhaltungsveranstaltungsorte und unterstützende nationale Standards.

Warum gewinnen Laserleuchten an Aufmerksamkeit?

Lasersysteme verzeichnen eine CAGR von 16,9 %, da sie extreme Helligkeit und präzise Strahlen liefern, die bei großen Außenspektakeln erforderlich sind.

Wie beeinflussen Vorschriften die Technologieauswahl?

Das Verbot der Europäischen Union für die meisten quecksilberhaltigen Lampen, das ab dem 31. Dezember 2025 wirksam wird, beschleunigt LED-Nachrüstungen in professionellen Veranstaltungsorten.

Welches Finanzierungsmodell ist bei kleinen Veranstaltungsorten beliebt?

Viele mittelgroße Theater und Clubs bevorzugen nun Miet- oder nutzungsbasierte Vereinbarungen, um die hohen Anschaffungskosten für eigene Anlagen für intelligente Beleuchtung zu vermeiden.

Beeinträchtigen Lieferkettenprobleme weiterhin die Lieferungen?

Ja, Halbleiter- und Optikengpässe verlängern die Vorlaufzeiten für bestimmte Hochleistungsleuchten auf 40 Wochen und verschärfen die Verfügbarkeit im Vorfeld wichtiger globaler Veranstaltungen.

Seite zuletzt aktualisiert am: