LED-Treiber-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 24.71 Milliarden US-Dollar |

| Marktgröße (2031) | 67.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

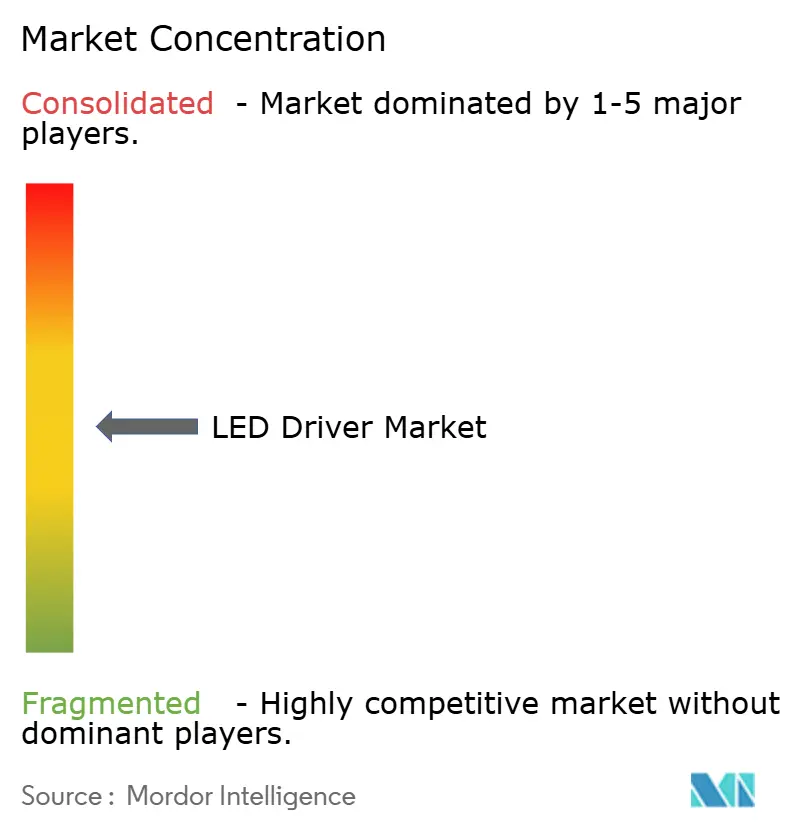

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

LED-Treiber-Marktanalyse von Mordor Intelligence

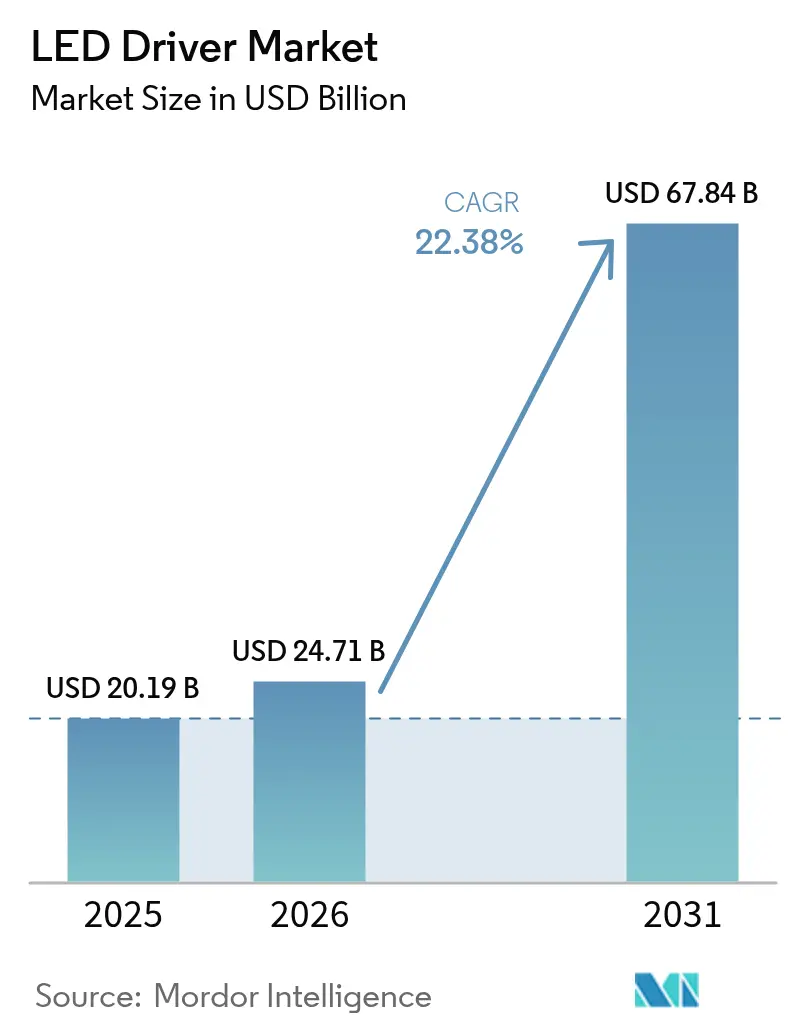

Die LED-Treiber-Marktgröße wird im Jahr 2026 auf USD 24,71 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 20,19 Milliarden, mit Projektionen für 2031 von USD 67,84 Milliarden, was einem Wachstum von 22,38 % CAGR über 2026–2031 entspricht. Diese Expansion wird durch die Ausrichtung nationaler Energieeffizienzvorschriften, die beschleunigte Einführung drahtloser Steuerung und den Einsatz von Siliziumkarbid- und Galliumnitrid-Halbleitern unterstützt, die den Umwandlungswirkungsgrad erhöhen und die Treiberbaugrößen verringern. Staatlich geförderte Nachrüstprogramme, insbesondere im asiatisch-pazifischen Raum, treffen auf Netto-Null-Verpflichtungen, um die Nachfrage nach großflächigen Ersatzlösungen zu steigern, während neue Bauvorschriften in Nordamerika und Europa integrierte intelligente Beleuchtungsspezifikationen vorantreiben. Die Elektrifizierung des Automobilsektors erweitert die adressierbare Basis für kompakte Hochtemperaturtreiber zusätzlich, und die Matter/Thread-Standardisierung beseitigt langjährige Interoperabilitätshindernisse. Insgesamt heben diese Veränderungen den LED-Treiber-Markt von einem Komponentenliefergeschäft zu einem strategischen Enabler vernetzter Gebäudeplattformen und Energiemanagementsysteme.

Wichtigste Erkenntnisse des Berichts

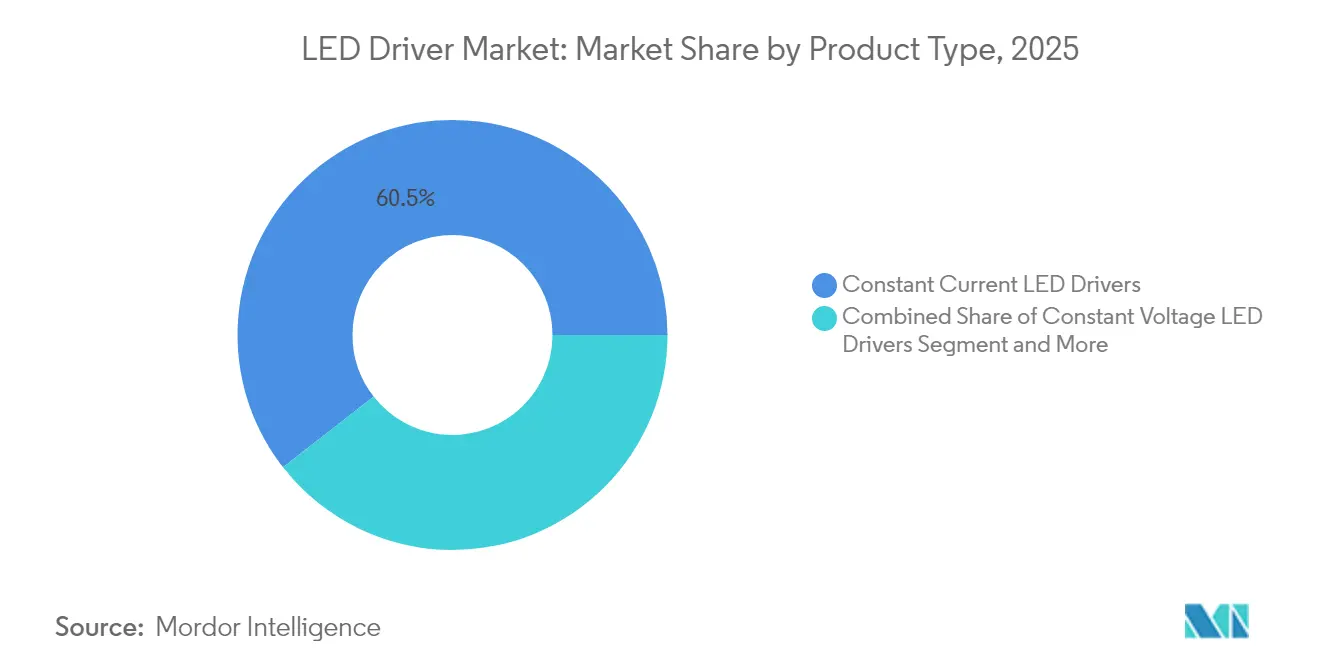

- Nach Produkttyp beherrschten Konstantstromgeräte im Jahr 2025 einen LED-Treiber-Marktanteil von 60,55 %; Konstantleistungstreiber verzeichnen bis 2031 den schnellsten CAGR von 22,96 %.

- Nach Steuerfunktion hielten kabelgebundene Systeme im Jahr 2025 einen Anteil von 64,82 % am LED-Treiber-Markt, während drahtlose Protokolle bis 2031 mit einem CAGR von 23,62 % expandieren.

- Nach Leistungsabgabe entfiel auf den Bereich 25–65 W im Jahr 2025 ein Anteil von 31,74 % an der LED-Treiber-Marktgröße; Einheiten unter 25 W wachsen auf der Grundlage von IoT-Beleuchtungsknoten mit einem CAGR von 23,15 %.

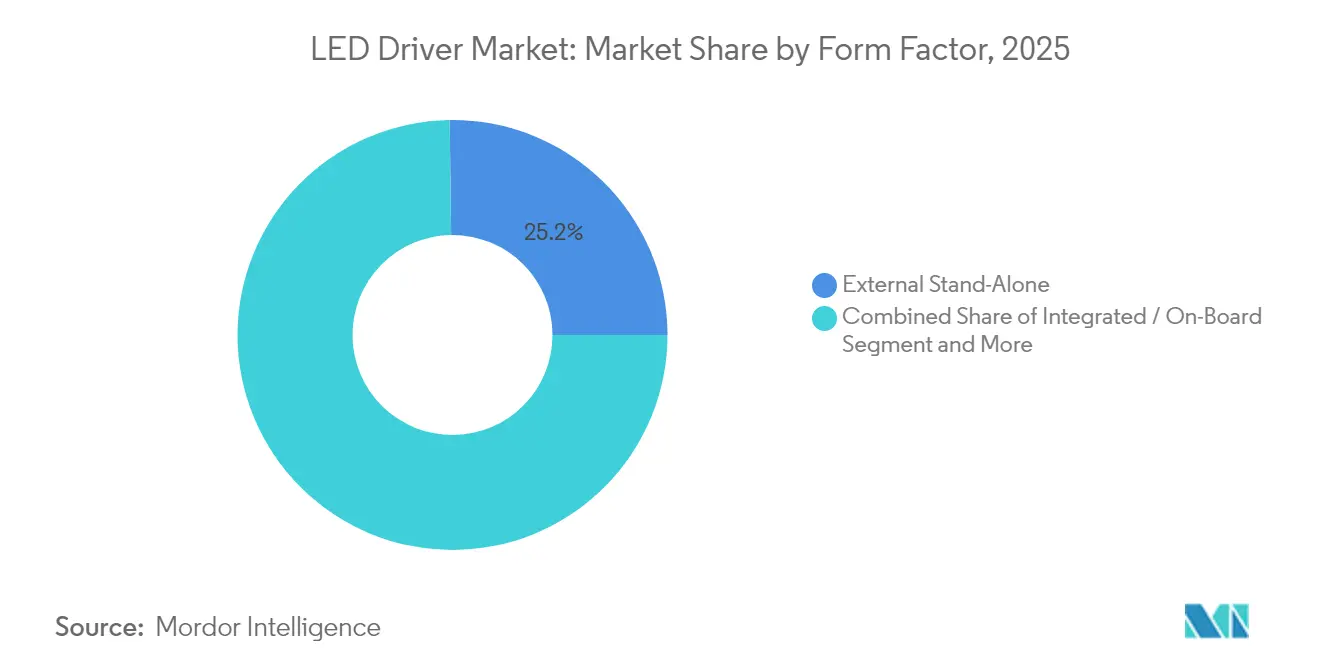

- Nach Formfaktor repräsentierten externe Einzelbetriebsmodelle im Jahr 2025 einen Anteil von 25,21 %, während kompakte Modultreiber bis 2031 einen CAGR von 22,85 % verzeichnen.

- Nach Endanwendung erzielte die gewerbliche und Bürobeleuchtung im Jahr 2025 einen Umsatzanteil von 44,68 %; Leuchten für Einzelhandel und Gastgewerbe beschleunigen sich bis 2031 mit einem CAGR von 24,18 %.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen LED-Treiber-Marktanteil von 31,96 %; der asiatisch-pazifische Raum führt das Wachstum mit einem prognostizierten CAGR von 23,51 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale LED-Treiber-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Subventionierte LED-Nachrüstprogramme (Einführungen nach 2025) | +4.2% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum und Europa | Mittelfristig (2–4 Jahre) |

| Rascher Preisverfall bei GaN-auf-Si-Treiber-ICs | +3.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Vorschriften für intelligente Beleuchtung in Neubauprojekten | +3.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Breite Einführung von Matter/Thread-Drahtlossteuerungen | +2.9% | Global, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach LED-Treibern für EV-Scheinwerfer | +2.7% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Unternehmensbezogene Netto-Null-Ziele beschleunigen industrielle Aufrüstungen | +2.4% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Subventionierte LED-Nachrüstprogramme treiben die Marktbeschleunigung voran

Indiens UJALA-Initiative veranschaulicht, wie die großflächige Verteilung effizienter Lampen den Strombedarf um 20 GW senken und jährlich 80 Millionen Tonnen CO₂ einsparen kann.[1]U.S. Department of Energy, "ANSI/ASHRAE/IES Standard 90.1-2022," energy.gov Im Gegensatz zu früheren Rabattprogrammen sicherte der marktbasierte Ansatz des Programms die Herstellermargen und förderte kontinuierliche Produktverbesserungen, die heute fortschrittliche Treiber mit Energieüberwachungsfunktionen in den Vordergrund stellen. Ähnliche Programme in China, Malaysia und der Europäischen Union gehen von reinen Lampenaustauschen zu ganzheitlichen Leuchtenersetzungen über und lösen eine Nachfrage nach Treibern aus, die Drahtlossteuerungen unterstützen, Leistungsfaktoren über 0,9 anstreben und die IEC-Flimmerkriterien erfüllen. Da frühe LED-Wellen um 2015 in Betrieb genommen wurden, beginnt ein sekundärer Ersatzzyklus von 5,8 Milliarden Einheiten zwischen 2025 und 2028 seinen Höhepunkt zu erreichen. Diese Programme verleihen dem LED-Treiber-Markt insgesamt Schwung, indem sie über den Prognosezeitraum hinweg vorhersehbare, großvolumige Beschaffungspipelines sicherstellen.

Rascher Preisverfall bei GaN-auf-Si-Treiber-ICs ermöglicht Masseneinführung

Texas Instruments' Migration von 6-Zoll- auf 8-Zoll-GaN-Wafer senkt die Chipkosten und verbessert gleichzeitig die Ausbeitekonsistenz, treibt den Leistungsumwandlungswirkungsgrad über 92 % und verringert die thermischen Budgets.[2]LED Lights Data Team, "Impact Analysis of India's UJALA Scheme," ledlightsdata.comInfineons 300-mm-Pilotlinie soll 2025 Siliziumpreisparität erreichen und damit Massenkanäle wie Einzelhandels-Strahlerbeleuchtung und Gerätebeleuchtung erschließen. GaNs höhere Schaltfrequenzen reduzieren die Magnetikgröße um bis zu 40 %, ermöglichen schlankere Leuchtenprofile und senken die Gehäusetemperaturen – ein entscheidender Faktor für Chip-on-Board-Module. Automobilscheinwerfersysteme profitieren von GaNs Widerstandsfähigkeit bei hohen Sperrschichttemperaturen und unterstützen adaptive Strahlarchitekturen in Elektrofahrzeugen. Diese Wirtschaftlichkeit unterstützt einen positiven Kreislauf der Integration: Mit steigenden Volumina vertiefen sich die Kostensenkungen und erweitern den LED-Treiber-Markt noch weiter.

Vorschriften für intelligente Beleuchtung in Neubauprojekten schaffen compliance-getriebene Nachfrage

ANSI/ASHRAE/IES 90.1-2022 schreibt eine Reduzierung des Standortenergieverbrauchs um 9,8 % gegenüber der vorherigen Ausgabe vor und verpflichtet Entwickler, Treiber zu spezifizieren, die kontinuierliches Dimmen, Belegungserkennung und Tageslichtnutzung ermöglichen.[3]Texas Instruments, "GaN Technology Scaling," ti.com Californias Title 24 setzt die Messlatte höher, indem Leistungsgutschriften an die Fähigkeit zur vernetzten Beleuchtungssteuerung geknüpft werden. In Europa projiziert die Ökodesign-Verordnung 2019/2020 jährliche Einsparungen von 96 TWh bis 2030 und verpflichtet zu separatem Steuergerät und modularer Wartbarkeit. Diese Vorschriften verlagern Beschaffungsentscheidungen von der reinen Leuchteneffizienz hin zu systemweiter Intelligenz und begünstigen Treiber mit integrierten Funkmodulen und Diagnosetelemetrie. Da immer mehr Rechtsordnungen auf leistungsbasierte Vorschriften umstellen, wird der Compliance-Anreiz zu einem strukturellen Treiber für den LED-Treiber-Markt.

Breite Einführung von Matter/Thread-Drahtlossteuerungen standardisiert die Konnektivität

Tridonics Matter-zertifizierte Treiber zeigen, wie Thread-Mesh-Netzwerke mit DALI und Bluetooth auf einem einzigen Leiterplattenformfaktor koexistieren können. Nordic Semiconductors nRF52840-SoC ermöglicht gleichzeitiges Thread und BLE und vereinfacht brückenfreie Upgrades in hybriden Netzwerken. MEAN WELLs XLC-MA-Plattform erweitert das Konzept auf Leistungsklassen von 25 W bis 60 W und ermöglicht es OEMs, Wohn-, Gastgewerbe- und leichte Gewerbeszenarien mit einer einzigen SKU zu adressieren. Standardisierte Inbetriebnahme reduziert den Installationsaufwand, verringert die Interoperabilitätsfehlersuche und erschließt Datenschichtdienste, die Beleuchtungsanlagen monetarisieren. Zusammen beschleunigen diese Fortschritte den Übergang des LED-Treiber-Markts hin zu softwaredefinierten Leuchten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Siliziumversorgungsengpässe bei Treiber-ICs | -2.8% | Global, akut in Automobil- und Industriesegmenten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Interoperabilität zwischen veralteten kabelgebundenen Protokollen | -1.9% | Global, konzentriert auf Nachrüstmärkte | Mittelfristig (2–4 Jahre) |

| Designkomplexität bei nicht isolierten Treibern | -1.4% | Global, beeinträchtigt die Einführung kompakter Formfaktoren | Langfristig (≥ 4 Jahre) |

| Hohe Einfuhrzölle auf chinesische Konstantstrommodule | -1.2% | Hauptsächlich Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Siliziumversorgungsengpässe verursachen Engpässe in der Treiber-IC-Produktion

Wolfspeeds Liquiditätsprobleme gefährden die Verfügbarkeit von Siliziumkarbid-Wafern für Hochleistungsbeleuchtungs- und EV-Anwendungen. Halbleiterfabriken priorisieren fortschrittliche 3-nm-Logik und lassen die 16–90-nm-Kapazität für die in LED-Treibern verwendeten Mixed-Signal-Prozesse knapp werden. Lieferzeiten überschreiten 40 Wochen für gängige MOSFETs; spezielle PMICs dehnen sich auf über ein Jahr aus und erzwingen Designänderungen und Multi-Sourcing-Strategien. Der Engpass treibt Preisvolatilität, die die Margen mittelständischer OEMs belastet und das kurzfristige Versandpotenzial in Segmenten wie Außenbeleuchtungsprojekten mit festen Angebotsobergrenzen dämpft. Bis Kapazitätserweiterungen in Südostasien in Betrieb gehen, bleiben Siliziumengpässe eine messbare Belastung für den LED-Treiber-Markt.

Begrenzte Interoperabilität zwischen veralteten kabelgebundenen Protokollen fragmentiert die Markteinführung

Gewerbliche Einrichtungen behalten häufig DALI-, DMX- oder 0-10-V-Verkabelung bei, um Mieterunterbrechungen zu vermeiden, und zwingen Treiberhersteller, protokollspezifische SKUs beizubehalten. Diese Fragmentierung erhöht die Lagerkosten und erschwert die Installationsschulung. Im Gegensatz zu drahtlosen Ökosystemen, die sich rasch auf Matter konvergieren, fehlt dem kabelgebundenen Bereich ein vereinbarter Konvergenzfahrplan. Kleine Hersteller tragen daher unverhältnismäßig hohe Firmware-Validierungslasten, was Produktzyklen verzögert. In hochsicheren Standorten, an denen Drahtlos verboten ist, wird das Fehlen von protokollübergreifender Übersetzungshardware die Nachrüstgeschwindigkeit des LED-Treiber-Markts weiterhin einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Konstantleistungstreiber gewinnen an Bedeutung

Konstantstromgeräte hielten im Jahr 2025 einen LED-Treiber-Marktanteil von 60,55 %, angetrieben durch jahrzehntelange Designvertrautheit in Hochlumen-Anwendungen. Konstantleistungstreiber liefern jedoch bis zu 92 % Umwandlungswirkungsgrad und können variable Spannungs-LED-Lasten ohne Neugestaltung aufnehmen, was einen prognostizierten CAGR von 22,96 % zwischen 2026 und 2031 unterstützt. In der Automobilfrontbeleuchtungsnische veranschaulicht Infineons Litix Power Flex-Serie den Leistungssprung: SPI-gesteuertes Dimmen und Mehrfadenschutz erweitern die Funktionalität ohne thermische Einbußen.

Der Aufstieg adaptiver Beleuchtungsszenarien verstärkt den Wandel. Architektonische Fassaden, Sportstadien und abstimmbare weiße Bürobeleuchtung profitieren, wenn die Ausgangsleistung dynamisch angepasst werden kann, während der Strom innerhalb der Diodentoleranzen bleibt. Diese Vielseitigkeit reduziert die SKU-Proliferation für Leuchtenhersteller und verbessert die Feldaufrüstungspfade. Da sich drahtlose Protokolle verbreiten, machen firmware-wählbare Leistungskurven Konstantleistungsdesigns zur bevorzugten Plattform im sich entwickelnden LED-Treiber-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Steuerfunktion: Drahtlose Protokolle beschleunigen die Markttransformation

Kabelgebundene Systeme, angeführt von DALI und 0-10 V, machten im Jahr 2025 64,82 % der LED-Treiber-Marktgröße aus, da bestehende Tragstrukturen Steuerkabel einbetten. Dennoch befinden sich drahtlose Funktionen auf dem steilen Teil der Adoptionskurve mit einem CAGR von 23,62 % bis 2031. Legrands Matter-zugelassene Wanddimmer demonstrieren die Begeisterung der Verbraucher für die app-basierte Inbetriebnahme.

Aus einer Gesamtkostenperspektive reduziert die Eliminierung von Steuerkabeln den Arbeitsaufwand bei gewerblichen Nachrüstbudgets um 15–25 % und kippt häufig den ROI zugunsten von LED plus Steuerung. Threads IPv6-Grundlage erleichtert die Gebäudemanagementsystemintegration, und BLE-Mesh bietet einen energiearmen Fallback für Notbeleuchtungsprüfungen. Da Over-the-Air-Firmware-Updates mittlerweile zum Standard gehören, verlängern drahtlose Treiber die Betriebslebensdauer durch die Aufnahme zukünftiger Funktionen. Diese Vorteile festigen Drahtlos als Säule des LED-Treiber-Markts.

Nach Leistungsabgabe: Kompakte Anwendungen treiben das Wachstum unter 25 W voran

Das 25–65-W-Segment behielt im Jahr 2025 mit 31,74 % den größten Umsatzanteil und deckt Downlights und lineare Einbauleuchten in Büros, Schulen und Supermärkten ab. Dennoch wächst die Klasse unter 25 W am schnellsten mit einem CAGR von 23,15 %, dank intelligenter Glühbirnen, Strahler und dekorativer Leuchten, die Sensoren, Funkmodule und Edge-Prozessoren integrieren. Kompakte Treiber integrieren Abwärtsregler für Mikrocontrollereinheiten und halten flimmerfreies Dimmen bei tiefen Modulationsgraden aufrecht, was für HDTV-ausgestattete Einzelhandelsstandorte entscheidend ist.

Da Gastgewerbebetreiber menschenzentrierte Beleuchtung anstreben, unterstützen Mehrkanal-Treiber unter 25 W die Abstimmung der korrelierten Farbtemperatur ohne sperrige externe Geräte. MEAN WELLs neueste Konstantleistungs-Mikrotreiber veranschaulichen das Dichtewettrennen: Leistung, Thread-Funk und NFC-Inbetriebnahme belegen eine Platine kleiner als eine Visitenkarte. Diese Fähigkeiten sichern den Wachstumspfad für das Niedrigwattsegment innerhalb des LED-Treiber-Markts.

Nach Formfaktor: Modulintegration transformiert die Treiberarchitektur

Externe Einzelbetriebseinheiten machten im Jahr 2025 noch 25,21 % der Lieferungen aus und werden für wartbare Straßenleuchten und Hochregalleuchten bevorzugt, bei denen thermische Isolation von größter Bedeutung ist. Modultreiber, die als einbaufertige Kassetten geliefert werden, zeigen jedoch einen CAGR-Ausblick von 22,85 %. Inventronics' Übernahme von OSRAM Digital Systems erweitert seinen LED-Treiber-Branchenfußabdruck auf vollständig versiegelte IP67-Module mit nativer D4i-Intelligenz.

Der Modultrend ergänzt OEM-Kostensenkungen: Weniger Steckverbinder bedeuten schnelleren Liniendurchsatz und niedrigere Feldausfallraten. Automobilzulieferer migrieren ebenfalls zu leiterplattenintegrierten Treibern, um Motorraum zurückzugewinnen. Da globale Kunststoffvorschriften strenger werden, unterstützen integrierte Metallkernplatinen auch die Recyclingfähigkeit. Diese Konvergenz positioniert Modullösungen als zentrale Wachstumsachse im LED-Treiber-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endanwendung: Einzelhandelstransformation treibt die Einführung voran

Gewerbe- und Büroimmobilien generierten im Jahr 2025 44,68 % des Umsatzes, gestützt durch Mieterausbauzyklen und ESG-verknüpfte Finanzierung. Dennoch erfasst die Beleuchtung für Einzelhandel und Gastgewerbe die Geschwindigkeitskrone mit einem CAGR von 24,18 % und nutzt dynamische Farben und gezielte Akzentzonen, die die Verweildauer erhöhen. 7-Elevens Nachrüstung in 4.760 US-amerikanischen Filialen spart jährlich USD 15,3 Millionen und verbessert gleichzeitig die Regalübersichtlichkeit und Sicherheit.

Neuere Installationen setzen Mehrkanal-Treiber ein, die zirkadiane Spektren und Ganganalyse-Dienste orchestrieren, die nur möglich sind, wenn Treiber Telemetrie über drahtlose Rückkanäle melden. Hotels verfolgen eine ähnliche Logik, senken Betriebskosten und ermöglichen gastgesteuerte Atmosphäre über markeneigene mobile Apps. Diese Anwendungserweiterungen diversifizieren den LED-Treiber-Markt weiter.

Geografische Analyse

Nordamerikas Umsatzanteil von 31,96 % im Jahr 2025 ergibt sich aus strengen Lampenwirksamkeitsregeln, die die Messlatte auf 83–195 lm/W anheben und Planer zu hocheffizienten Treibern lenken. Unternehmensumrüstungen wie Coca-Cola Consolidateds Sechs-Anlagen-Upgrade erzielen jährliche Einsparungen von USD 97.063 und unterstreichen die schnelle Amortisationsgeschichte. Der CHIPS Act stellt USD 200 Milliarden für inländische Halbleiterfabriken bereit und verbessert die Resilienz für analoge und Leistungskomponenten. Kanada und Mexiko nutzen integrierte Lieferketten, um technische Standards und Qualifizierungslabore zu teilen und grenzüberschreitende Lieferungen zu erleichtern.

Der asiatisch-pazifische Raum zeigt den schnellsten strukturellen Anstieg mit einem prognostizierten CAGR von 23,51 % bis 2031. Chinas Fertigungstiefe senkt die Stücklistenkosten, und seine kommunalen Smart-City-Zuschüsse stimulieren die lokale Nachfrage nach Treibern mit NB-IoT- oder LoRa-Gateways. Indiens UJALA-Programm im Rekordmaßstab erneuert Lampenlagerbestände am Ende ihrer Lebensdauer und startet einen zweiten Leuchtennachrüstzyklus. Japan, Südkorea und Taiwan kanalisieren EV-getriebene Scheinwerferinnovationen in exportierbare adaptive Strahltreiber. ASEAN-Märkte absorbieren die Lieferkettendiversifizierung, wobei Vietnam als Fertigstellungs- und Montagezentrum für nordamerikanische Marken entsteht.

Europa hält den Schwung durch die Ökodesign-Verordnung 2019/2020 aufrecht, die bis 2030 jährliche Einsparungen von 96 TWh anstrebt. Deutschlands KfW-Bank-Subventionen knüpfen Vorzugszinsen an den Einsatz intelligenter Beleuchtung und beschleunigen Treibererneuerungen in Logistiklagern. Osteuropäische Nachrüstpipelines erhalten Kohäsionsfondsmittel, während die britischen Bauvorschriften Teil L auf dynamische Beleuchtungsrichtlinien verweisen, die Treiber mit offener Protokollkommunikation begünstigen. Der Nahe Osten und Afrika ergänzen den globalen LED-Treiber-Markt mit Vision-2030-Programmen, exemplarisch durch Saudi-Arabiens LED-Einführungsausblick mit einem CAGR von 9,6 %, der durch lokale Montagevorhaben unterstützt wird.

Wettbewerbslandschaft

Der LED-Treiber-Markt zeigt eine moderate Konzentration: Der kombinierte Anteil der fünf größten Anbieter liegt bei etwa 45 % und spiegelt ein Gleichgewicht zwischen globalen Platzhirschen und spezialisierten Herausforderern wider. Signify nutzt die vertikale Integration von Philips Lumileds und vermarktet D4i-fähige Treiber gebündelt mit Interact-IoT-Diensten. ams OSRAM hält die Premiumpositionierung aufrecht, indem es Hochfarbwiedergabe-Emitter mit OPTOTRONIC-Konstantleistungsgeräten kombiniert, während Acuity Brands Atrius-Cloud-Analysen auf seine digital adressierbaren Treiber ausweitet.

Strategische Aktivitäten richten sich auf Plattformspiele aus. Inventronics' Übernahme von OSRAM Digital Systems erweitert seinen Fußabdruck in Europa und vertieft die Forschung und Entwicklung für modulare IP67-Geräte. Havells Lightings Eintritt in die Vereinigten Staaten im Jahr 2025 durch ein Gemeinschaftsunternehmen mit Krut LED unterstreicht die These der vertikalen Integration – den Treiber, die Leuchte und die Serviceschicht zu besitzen. Halbleiterspezialisten richten ebenfalls ihren Blick auf den Beleuchtungskanal: Navitas Semiconductors 650-V-bidirektionaler GaNFast-IC verringert die Stücklistenanzahl und gibt Platinenplatz für Sensoren und Funkmodule frei, die intelligente Leuchten differenzieren.

Der Innovationsfokus verlagert sich von reiner Effizienz hin zu Software-Erweiterbarkeit. Patentierungstrends zeigen einen Anstieg bei firmware-definierten Leistungskurven und sicheren Over-the-Air-Update-Frameworks, was darauf hindeutet, dass der Wettbewerbsvorteil nun in der Lebenszyklusanpassungsfähigkeit und nicht in statischen Spezifikationen liegt. Diese Entwicklung hält den Preisdruck moderat und fördert gleichzeitig dienstleistungsbasierte Einnahmen, die den gesamten LED-Treiber-Marktumfang vergrößern.

Marktführer der LED-Treiber-Branche

Acuity Brands Lighting

Signify

ams OSRAM

Eaton (Cooper Lighting)

Hubbell Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Havells Lighting LLC nahm den US-Betrieb mit Krut LED auf und schuf eine integrierte Leuchten-und-Treiber-Plattform.

- April 2025: Navitas Semiconductor stellte auf der PCIM 2025 produktionsreife 650-V-bidirektionale GaNFast-ICs vor.

- März 2025: Wolfspeed erhielt USD 192,1 Millionen an IRS-Rückerstattungen gemäß Abschnitt 48D und stärkte damit die Siliziumkarbid-Expansionspläne.

- Januar 2025: ams OSRAM und LEDVANCE erneuerten eine jahrzehntelange globale Markenlizenzvereinbarung für Leuchten außerhalb Chinas.

- Januar 2025: Acuity Brands schloss seine USD 1,1 Milliarden schwere QSC-Übernahme ab und fügte cloud-verwaltete AV- und Steuerungssysteme zu seinem Portfolio hinzu.

Berichtsumfang des globalen LED-Treiber-Markts

Ein elektrischer Schaltkreis, der eine Leuchtdiode mit Strom versorgt, ist in der Elektronik ein LED-Schaltkreis oder LED-Treiber. Der Schaltkreis muss den Strom begrenzen, um die LED nicht zu beschädigen, und gleichzeitig genug Strom liefern, um die LED mit der erforderlichen Helligkeit zu beleuchten. Der globale LED-Treiber-Markt ist segmentiert nach Produkttyp (Konstantstrom und Wechselstrom-LED, Konstantspannung), Steuerfunktion (kabelgebunden, kabellos), Kanalanzahl (einfach, doppelt, drei und mehr), Endnutzer (Wohnbereich, Büro, Einzelhandel und Gastgewerbe, Außenbereich, Gesundheitswesen und Bildungseinrichtungen, Industrie) sowie nach Geografie. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Konstantstrom-LED-Treiber |

| Konstantspannungs-LED-Treiber |

| Konstantleistungs-LED-Treiber |

| Kabelgebunden | 0-10 V |

| DALI | |

| DMX | |

| PLC | |

| Trailing-Edge | |

| Kabellos | Wi-Fi |

| Bluetooth/BLE | |

| Zigbee | |

| Thread / Matter | |

| Li-Fi |

| Weniger als 25 W |

| 25–65 W |

| 65–150 W |

| Mehr als 150 W |

| Externer Einzelbetrieb |

| Integriert / Auf der Platine |

| Lineare Treiber |

| Kompakte Modultreiber |

| Wohnbereich |

| Gewerbe und Büro |

| Einzelhandel und Gastgewerbe |

| Außen- und Straßenbeleuchtung |

| Industrie |

| Gesundheitswesen und Bildung |

| Automobilbeleuchtungssysteme |

| Gartenbau und Landwirtschaft |

| Hintergrundbeleuchtung für Unterhaltungselektronik |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Produkttyp | Konstantstrom-LED-Treiber | ||

| Konstantspannungs-LED-Treiber | |||

| Konstantleistungs-LED-Treiber | |||

| Nach Steuerfunktion | Kabelgebunden | 0-10 V | |

| DALI | |||

| DMX | |||

| PLC | |||

| Trailing-Edge | |||

| Kabellos | Wi-Fi | ||

| Bluetooth/BLE | |||

| Zigbee | |||

| Thread / Matter | |||

| Li-Fi | |||

| Nach Leistungsabgabe | Weniger als 25 W | ||

| 25–65 W | |||

| 65–150 W | |||

| Mehr als 150 W | |||

| Nach Formfaktor | Externer Einzelbetrieb | ||

| Integriert / Auf der Platine | |||

| Lineare Treiber | |||

| Kompakte Modultreiber | |||

| Nach Endanwendung | Wohnbereich | ||

| Gewerbe und Büro | |||

| Einzelhandel und Gastgewerbe | |||

| Außen- und Straßenbeleuchtung | |||

| Industrie | |||

| Gesundheitswesen und Bildung | |||

| Automobilbeleuchtungssysteme | |||

| Gartenbau und Landwirtschaft | |||

| Hintergrundbeleuchtung für Unterhaltungselektronik | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle LED-Treiber-Markt und welches Wachstum wird prognostiziert?

Die LED-Treiber-Marktgröße beträgt im Jahr 2026 USD 24,71 Milliarden und soll bis 2031 USD 67,84 Milliarden erreichen, was einem CAGR von 22,38 % über 2026–2031 entspricht.

Welcher Produkttyp führt den LED-Treiber-Markt an?

Konstantstromtreiber führen mit einem Marktanteil von 60,55 % im Jahr 2025, obwohl Konstantleistungsdesigns mit einem CAGR von 22,96 % das am schnellsten wachsende Segment sind.

Warum gewinnen drahtlose LED-Treiber an Bedeutung?

Thread- und Matter-basierte drahtlose Treiber reduzieren den Installationsaufwand, bieten nahtlose Smart-Home-Integration und verzeichnen bis 2031 einen CAGR von 23,62 %, der kabelgebundene Alternativen übertrifft.

Welche Region weist die höchste Wachstumsrate auf?

Der asiatisch-pazifische Raum zeigt die schnellste Expansion mit einem prognostizierten CAGR von 23,51 %, angetrieben durch Infrastrukturinvestitionen, politische Anreize und wachsende Fertigungskapazitäten.

Wie beeinflussen GaN-Bauelemente das LED-Treiber-Design?

Rascher Kostenverfall bei GaN-auf-Silizium-Treiber-ICs steigert den Wirkungsgrad auf über 92 %, reduziert die Formfaktoren um bis zu 40 % und erschließt neue hochdichte Anwendungen wie EV-Scheinwerfer.

Seite zuletzt aktualisiert am: