Größe und Marktanteil des Marktes für intelligente Dokumentenverarbeitung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

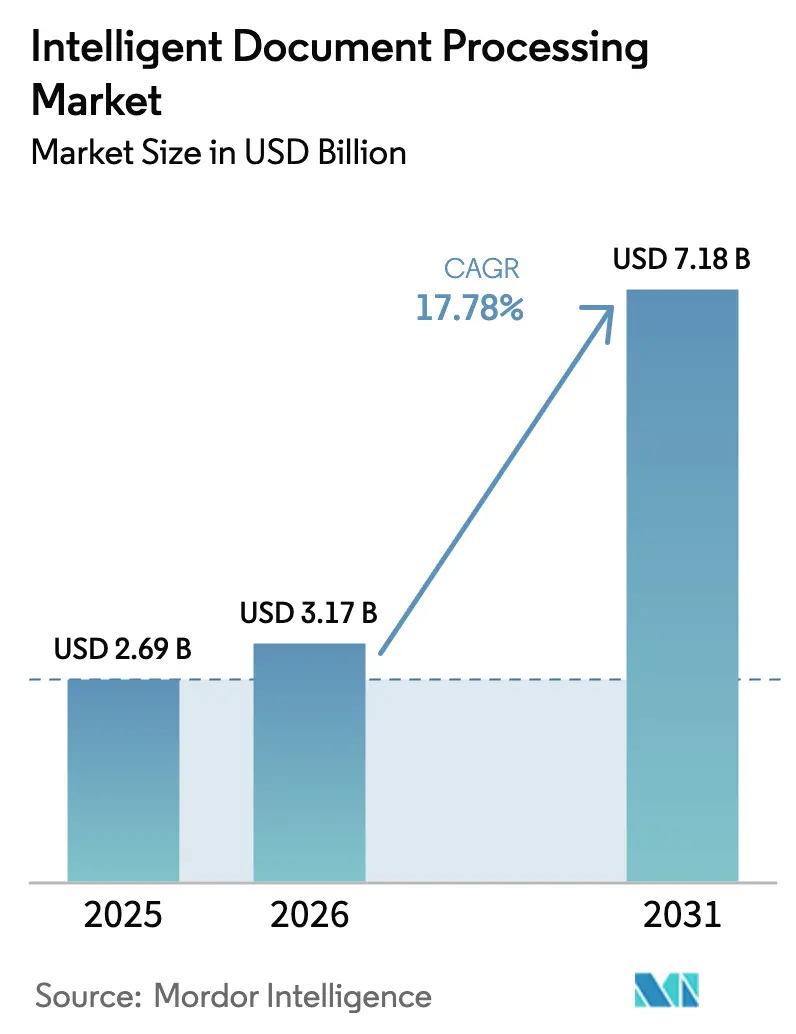

| Marktgröße (2026) | 3.17 Milliarden US-Dollar |

| Marktgröße (2031) | 7.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intelligente Dokumentenverarbeitung von Mordor Intelligence

Die Marktgröße für intelligente Dokumentenverarbeitung wird im Jahr 2026 auf USD 3,17 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,69 Milliarden, mit Projektionen für 2031 von USD 7,18 Milliarden, was einem Wachstum von 17,78 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum beruht auf dem raschen Wandel hin zu KI-gesteuerter Automatisierung, der zunehmenden Cloud-Nutzung und dem wachsenden regulatorischen Druck für die vollautomatische Schadensbearbeitung im Versicherungswesen. Unternehmen reagieren zudem auf steigende Volumina KI-generierter Dokumente, die die Ausgaben für Betrugserkennung erhöhen, während die Einschränkungen veralteter OCR-Systeme digitale Initiativen weiterhin verlangsamen. Anbieter mit vertikal abgestimmten Modellen gewinnen an Bedeutung, da Käufer sofort einsatzbereite Genauigkeit und eine schnellere Wertschöpfung anstreben. Gleichzeitig verankert die Verbreitung von Fernarbeit berührungslose Dokumenten-Workflows in den Kernbetrieb und legt besonderen Wert auf skalierbare Cloud-Plattformen, die in Echtzeit aktualisiert werden können.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führten Softwareplattformen im Jahr 2025 mit einem Marktanteil von 62,55 % am Markt für intelligente Dokumentenverarbeitung, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 19,15 % wachsen werden.

- Nach Bereitstellungsmodus erfassten Cloud-Lösungen im Jahr 2025 einen Umsatzanteil von 74,10 % und wachsen weiterhin am schnellsten mit einer CAGR von 21,85 % bis 2031.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 64,35 % am Markt für intelligente Dokumentenverarbeitung, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 19,35 % wachsen.

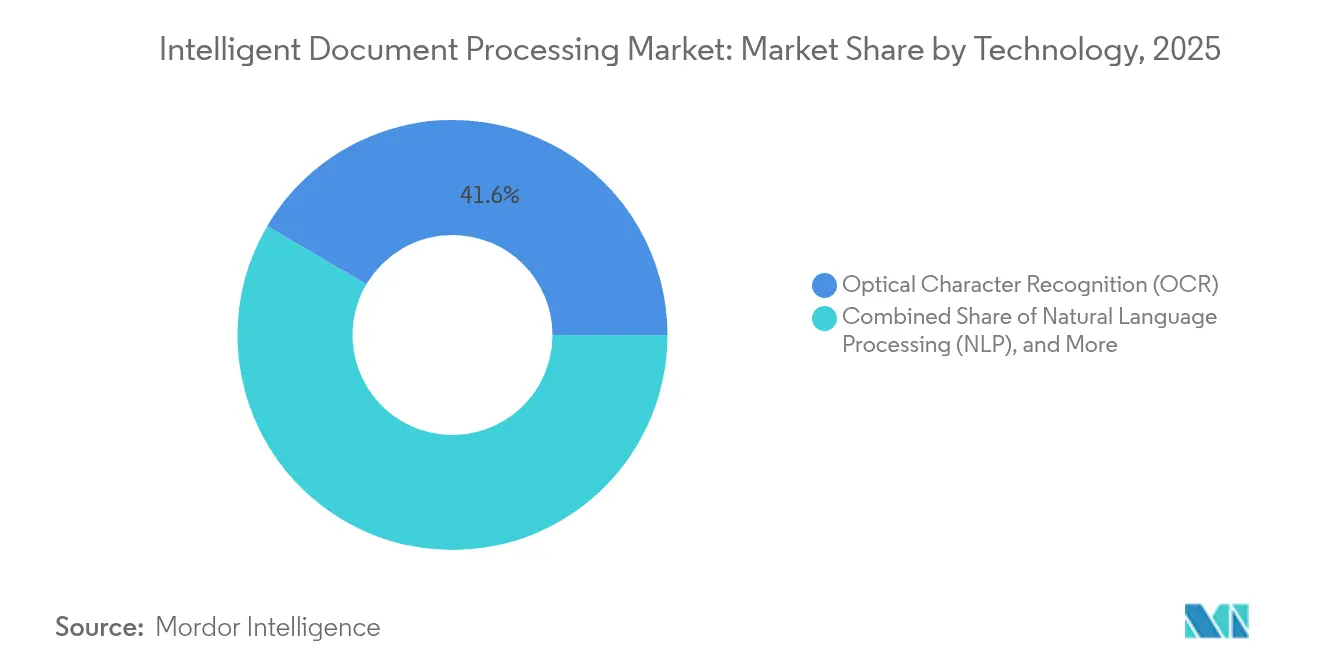

- Nach Technologie dominierte die optische Zeichenerkennung im Jahr 2025 mit einem Anteil von 41,55 % an der Marktgröße für intelligente Dokumentenverarbeitung, während die Verarbeitung natürlicher Sprache mit einer CAGR von 22,95 % bis 2031 das Feld anführt.

- Nach Endnutzerbranche entfielen auf Bankwesen, Finanzdienstleistungen und Versicherungen im Jahr 2025 ein Anteil von 5,25 % an der Marktgröße für intelligente Dokumentenverarbeitung, während Gesundheitswesen und Biowissenschaften bis 2031 mit einer CAGR von 20,95 % wachsen sollen.

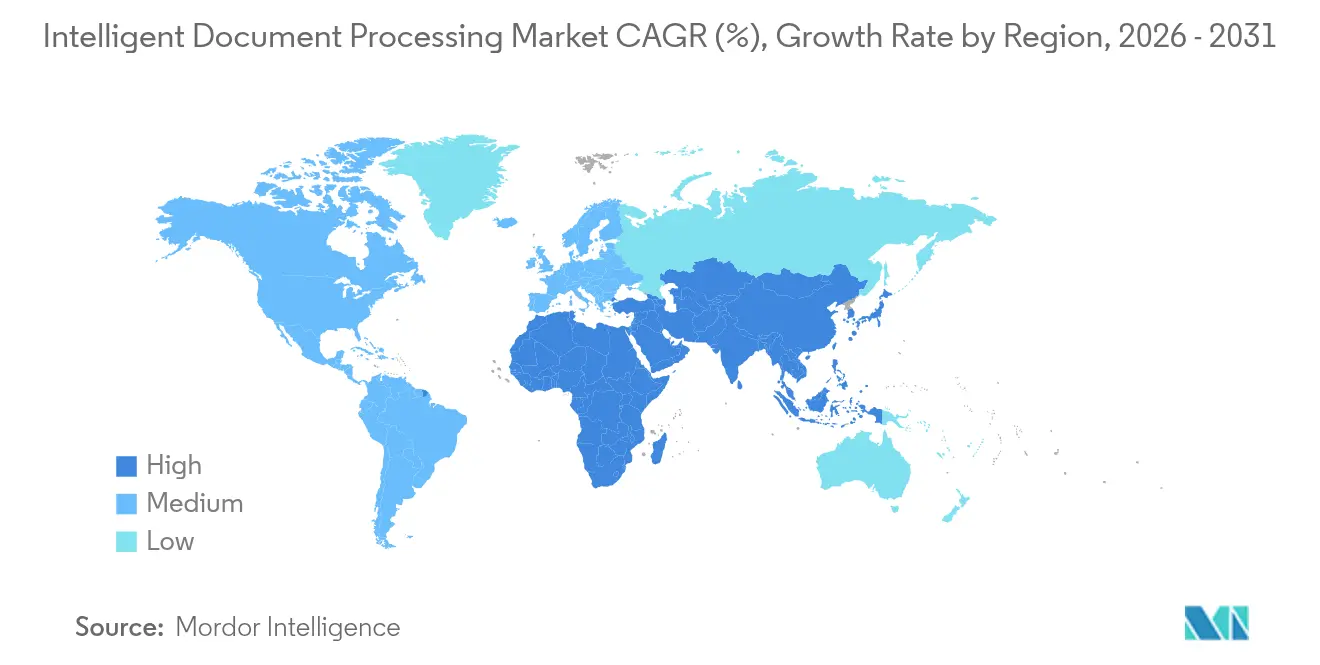

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 35,55 %; der asiatisch-pazifische Raum ist mit einer CAGR von 19,75 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intelligente Dokumentenverarbeitung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Investitionen in die digitale Transformation | +4.2% | Global; asiatisch-pazifischer Raum führend | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Cloud-nativen Plattformen für intelligente Dokumentenverarbeitung | +3.8% | Nordamerika und EU als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Automatisierung für Fernarbeit | +2.9% | Global, beschleunigt nach COVID | Kurzfristig (≤ 2 Jahre) |

| Entstehung branchenspezifischer Beschleuniger für intelligente Dokumentenverarbeitung | +2.1% | Nordamerika und EU zuerst, globale Skalierung | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck der Versicherungsbranche auf vollautomatische Schadensbearbeitung | +1.8% | Regulierungszonen Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| KI-generierte Dokumente erhöhen die Ausgaben für Betrugserkennung | +1.4% | Global, konzentriert in Finanzzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Investitionen in die digitale Transformation

Unternehmen, die in Gewinnberichten Einschränkungen bei der Belegschaft erwähnen, diskutieren mit 45 % höherer Wahrscheinlichkeit Automatisierungsvorteile, was unterstreicht, dass die Akzeptanz des Marktes für intelligente Dokumentenverarbeitung nun aus der Wettbewerbsdifferenzierung und nicht aus Kostensenkungen resultiert. Frühe Anwender berichten zudem, dass erfolgreiche Projekte angrenzende Workflows aufdecken, die für die Automatisierung geeignet sind, und so ein Schwungrad aus Datennetzwerkeffekten und kontinuierlicher Prozessoptimierung schaffen. Die Schlussfolgerung ist klar: Vorreiter erlangen einen Lernkurvenvorteil, den Nachzügler nur schwer aufholen können.

Verlagerung hin zu Cloud-nativen Plattformen für intelligente Dokumentenverarbeitung

Cloud-Bereitstellungen erfassten bis 2024 einen Anteil von 74,80 % und wachsen mit einer CAGR von 22,20 %, da Unternehmen elastische Skalierung und schnelle Modellaktualisierungen gegenüber der Infrastrukturkontrolle bevorzugen. API-first-Architekturen ermöglichen die Echtzeitverarbeitung in globalen Betrieben, wo lokale Compliance-Anforderungen ein schnelles Umtrainieren und Neubereitstellen von Modellen erfordern. Europäische Unternehmen, die durch DSGVO-Verpflichtungen unter Druck stehen, tendieren zu Cloud-Anbietern, die dynamische Datenspeicherortkontrollen und sofortige Prüfpfade bieten, und machen Cloud-native intelligente Dokumentenverarbeitung von einer IT-Präferenz zu einer Voraussetzung für die grenzüberschreitende Expansion [1]DocuWare, "DSGVO-Konformität durch intelligentes Dokumentenmanagement," docuware.com.

Steigende Nachfrage nach Automatisierung für Fernarbeit

Hybride Arbeitsmodelle veranlassen Unternehmen, dokumentenintensive Prozesse für die asynchrone Bearbeitung neu zu gestalten. Rund 75 % der Mitarbeiter verlassen sich nun auf KI-Tools, die die Produktivität im Kundendienst um 14 % steigern, was den Wandel des Marktes für intelligente Dokumentenverarbeitung hin zu berührungslosen Workflows verstärkt. Im Gesundheitswesen reduziert die automatisierte Zusammenfassung die Bearbeitungszeit von Krankenakten um 50 % (UiPath). Auch Behörden profitieren: Das GenAI-Handbuch des US-Ministeriums für Innere Sicherheit skizziert, wie Fernautomatisierung das Serviceniveau auch in stark regulierten Umgebungen verbessert.

Entstehung branchenspezifischer Beschleuniger für intelligente Dokumentenverarbeitung

Domänenspezifisch abgestimmte Beschleuniger übertreffen routinemäßig generische Plattformen. Spezialisierte Gesundheitsmodelle erreichen eine Genauigkeit von 98 % und reduzieren Bereitstellungszyklen von Monaten auf Wochen. Ein führender Hersteller erzielte innerhalb von 2 Wochen eine berührungslose Verarbeitung von 90 % der Lieferscheine und erschloss dank maßgeschneiderter Vorlagen und vortrainierter Vokabulare jährliche Einsparungen von EUR 5 Millionen (USD 5,5 Millionen). Anbieter, die tiefes vertikales Fachwissen kultivieren, können Premiumpreise verlangen und gleichzeitig messbare Renditen liefern, die CFOs problemlos validieren können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe und fragmentierte Datenschutzbestimmungen | -2.1% | EU-DSGVO als Kern, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Knappheit an annotierten Trainingsdaten | -1.8% | Global, akut in spezialisierten Branchen | Mittelfristig (2–4 Jahre) |

| Zunehmende Prüfung der CO2-Bilanzierung bei der Inferenz großer Modelle | -1.2% | ESG-Mandate der EU und Nordamerikas | Langfristig (≥ 4 Jahre) |

| Talentabwerbung erhöht die Gesamtbetriebskosten | -0.9% | Globale Technologiezentren, Schwerpunkt Silicon Valley | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe und fragmentierte Datenschutzbestimmungen

Die DSGVO und ähnliche Gesetze zwingen Unternehmen, unterschiedliche Einwilligungsregeln, Anforderungen an den Datenspeicherort und Anfragen auf Vergessenwerden zu jonglieren, was die Einführung intelligenter Dokumentenverarbeitung verlängert und Compliance-Budgets aufbläht. Multinationale Unternehmen unterhalten häufig separate Pipelines für verschiedene Regionen, was die Modellverwaltung erschwert und die Wartungskosten in die Höhe treibt. Anbieter mit bewährten Compliance-Toolkits erlangen so einen Wettbewerbsvorteil, während Neueinsteiger ohne rechtliche Ressourcen höhere Markteintrittsbarrieren vorfinden.

Knappheit an annotierten Trainingsdaten

Die vertikalspezifische Annotation erfordert domänenzertifizierte Fachleute, was die Kennzeichnungskosten erhöht und die Entwicklungszeiträume verlängert. Krankenakten, Rechtsverträge und Dokumente zur Betrugserkennung können aufgrund von Datenschutzbeschränkungen häufig nicht unternehmensübergreifend zusammengeführt werden, was jede Organisation dazu zwingt, proprietäre Datensätze aufzubauen [2]BytePlus, "Sichere Datenkennzeichnungslösungen für regulierte Branchen," byteplus.com. Unternehmen mit umfangreichen internen Dokumentenrepositorys und sicheren Kennzeichnungsteams können eine überlegene Modellleistung aufrechterhalten, während kleinere Akteure möglicherweise auf spezialisierte Datenkennzeichnungsdienste auslagern müssen, die strenge Sicherheitsstandards erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen sich trotz Softwaredominanz

Software hielt im Jahr 2025 einen Marktanteil von 62,55 % am Markt für intelligente Dokumentenverarbeitung, doch die Dienstleistungserlöse steigen mit einer CAGR von 19,15 %, da Unternehmen erkennen, dass der Erfolg von der Prozessneugestaltung und dem Änderungsmanagement abhängt, nicht nur von Lizenzen. Nach der Implementierung lagern viele Organisationen die laufende Modelloptimierung und -überwachung an Partner für verwaltete Dienste aus und verwandeln operative Komplexität in eine Abonnementmöglichkeit.

Der Markt für intelligente Dokumentenverarbeitung schätzt zunehmend ergebnisorientierte Engagements gegenüber traditionellen Platzlizenzen. Plattformanbieter pflegen nun Allianzen mit Systemintegratoren, die Compliance-Mapping, Workflow-Neugestaltung und Benutzerschulung in großem Maßstab verwalten können. Da mehr Unternehmen ausgereifte Governance-Rahmenwerke übernehmen, wird erwartet, dass Dienstleistungen einen wachsenden Anteil am gesamten Vertragswert beanspruchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Vorherrschaft beschleunigt sich

Cloud-Angebote kontrollierten im Jahr 2025 74,10 % des Umsatzes, wobei die Akzeptanz mit einer CAGR von 21,85 % wächst und einen entscheidenden architektonischen Wandel zementiert. Die mit Cloud-Abonnements verbundene Marktgröße für intelligente Dokumentenverarbeitung soll sich weiter ausweiten, da multinationale Unternehmen auf zentralisierte Modellorchestrierung in Verbindung mit lokalisierten Inferenzendpunkten setzen.

On-Premises-Systeme bleiben dort bestehen, wo Datensouveränitätsregeln oder luftgespaltene Architekturen obligatorisch sind, insbesondere im Verteidigungsbereich und bei bestimmten Behörden des öffentlichen Sektors. Hybride Konzepte gewinnen an Beliebtheit: Sensible Vorverarbeitung verbleibt in lokalen Rechenzentren, während Modelltraining und Massenanalysen in der Cloud angesiedelt sind. Anbieter, die diese Umgebungen ohne Latenzeinbußen miteinander verbinden können, werden Marktanteile gewinnen.

Nach Unternehmensgröße: Wachstumsdynamik bei KMU fordert die Dominanz von Großunternehmen heraus

Großunternehmen beherrschen weiterhin 64,35 % des Umsatzes; KMU verzeichnen jedoch eine CAGR von 19,35 %, was auf einen demokratisierenden Trend hindeutet. Cloud-Marktplätze listen nun Einstiegspakete für intelligente Dokumentenverarbeitung auf, die für kleinere Budgets konzipiert sind, und ermöglichen es mittelgroßen Exporteuren, Rechnungen, Konnossemente und Compliance-Formulare nahezu über Nacht zu automatisieren.

KMU überholen Platzhirsche häufig, indem sie vortrainierte vertikale Vorlagen und Low-Code-Schnittstellen übernehmen und Bereitstellungszyklen von Monaten auf Tage verkürzen. Umgekehrt dominieren Fortune-1000-Unternehmen weiterhin komplexe, multinationale Projekte, die eine mehrschichtige Governance und Integration in veraltete ERP-Suiten erfordern. Das Nebeneinander von schnell agierenden KMU und compliance-gebundenen Konzernen bringt vielfältige Anforderungen mit sich, die Anbieter dazu bringen, über das gesamte Preis-Leistungs-Spektrum hinweg zu innovieren.

Nach Technologie: Verarbeitung natürlicher Sprache stört die OCR-Hegemonie

OCR hält weiterhin einen Anteil von 41,55 %, aber die Verarbeitung natürlicher Sprache wächst mit einer CAGR von 22,95 %, da Unternehmen von der Zeichenerkennung zur semantischen Verarbeitung übergehen. Die dem NLP zuzurechnende Marktgröße für intelligente Dokumentenverarbeitung steigt, weil die kontextuelle Extraktion eine End-to-End-Automatisierung ohne manuelle Validierung ermöglicht.

Parallel dazu helfen Computer-Vision- und Layout-Analyse-Module bei der Dekodierung komplexer Formulare und gemischter Mediendateien, während Deep-Learning-Ensembles die Genauigkeit bei Standarddokumenten auf 99,56 % steigern. Anbieter, die in multimodale Stacks investieren, erlangen einen entscheidenden Vorteil, da Käufer zunehmend eine Einzelplattformabdeckung für strukturierte, halbstrukturierte und unstrukturierte Eingaben fordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Transformation im Gesundheitswesen beschleunigt sich

Bankwesen, Finanzdienstleistungen und Versicherungen hielten im Jahr 2025 einen Anteil von 5,25 %, was frühe Investitionen in Anwendungsfälle für Kundenidentifikation, Schadensbearbeitung und Kreditvergabe widerspiegelt. Gesundheitswesen und Biowissenschaften sollen jedoch mit einer CAGR von 20,95 % wachsen, da Regulierungsbehörden elektronische Vorabgenehmigungsmandate befürworten und wertbasierte Versorgungsmodelle schnellere Dokumentationszyklen erfordern.

Einzelhändler und E-Commerce-Plattformen nutzen intelligente Dokumentenverarbeitung für schnelles Onboarding und Transparenz in der Lieferkette, während Hersteller papierlose Logistik und Qualitätskontrollberichte vorantreiben. Diese branchenspezifischen Gewinne zeigen, dass der Markt für intelligente Dokumentenverarbeitung nicht mehr auf papierintensive Finanzinstitute beschränkt ist, sondern sich auf Branchen ausweitet, die unstrukturierte Daten als latente Effizienzreserve betrachten.

Geografische Analyse

Nordamerika befehligte im Jahr 2025 35,55 % des Umsatzes und hat damit den größten Marktanteil am Markt für intelligente Dokumentenverarbeitung. Tiefe SaaS-Durchdringung, reichlich KI-qualifiziertes Talent und ausgereifte regulatorische Rahmenbedingungen halten die Unternehmensausgaben hoch, insbesondere in Finanzdienstleistungen, Versicherungen und Gesundheitswesen. Cloud-Hyperscaler verkürzen Bereitstellungszyklen und senken Eigentumskosten, während staatliche Konjunkturprogramme neue Mittel in Automatisierungsprojekte des öffentlichen Sektors lenken. Insgesamt sichern diese Faktoren die Führungsposition Nordamerikas, auch wenn schneller wachsende Regionen den Abstand verringern.

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 19,75 % erzielen, das schnellste Tempo unter allen Regionen. China hat USD 2,1 Milliarden für Investitionen in generative KI bereitgestellt, die groß angelegte Rollouts zur Dokumentenautomatisierung unterstützen. Regierungen in Indien, Singapur und Australien nutzen Steuervergünstigungen und Cloud-Guthaben, um Unternehmen zu papierlosen Workflows zu bewegen, und lokale Cloud-Anbieter kooperieren mit Spezialisten für intelligente Dokumentenverarbeitung, um strenge Datenspeicherortregeln zu erfüllen. Kleine und mittlere Unternehmen übernehmen mobile-first, API-gesteuerte Tools zur Rationalisierung von Rechnungen und Handelsdokumenten, während Regionalbanken intelligente Dokumentenverarbeitung für Echtzeit-Kundenidentifikationsprüfungen einsetzen, da die Geldwäschebekämpfungsregeln verschärft werden.

Europa bleibt einflussreich dank der DSGVO-getriebenen Nachfrage nach integrierten Datenschutzkontrollen, obwohl seine Wachstumsrate hinter dem asiatisch-pazifischen Raum zurückbleibt. Unternehmen bevorzugen Cloud-Plattformen mit konfigurierbarem Datenspeicherort und automatisierten Prüfpfaden, doch On-Premises-Systeme überwiegen weiterhin im Verteidigungsbereich und in bestimmten Bereichen der öffentlichen Verwaltung. Südamerika sowie der Nahe Osten und Afrika befinden sich in früheren Phasen, aber Modernisierungsagenden treiben Pilotprojekte voran, die vortrainierte Sprachpakete mit nutzungsbasierter Preisgestaltung bündeln. Anbieter müssen daher schnelle Cloud-Rollouts in wachstumsstarken Regionen mit umfassenden Compliance-Fähigkeiten in reifen Märkten in Einklang bringen, um die gesamte Marktgrößenchance des Marktes für intelligente Dokumentenverarbeitung weltweit zu nutzen.

Wettbewerbslandschaft

Der Markt für intelligente Dokumentenverarbeitung bleibt mäßig fragmentiert, mit mehr als 60 aktiven Anbietern. Kein einzelnes Unternehmen hält einen überwältigenden Anteil, doch Tier-1-Anbieter – ABBYY, UiPath und IBM – nutzen breite Portfolios und umfangreiche Partnerprogramme, um globale Mandate zu gewinnen. Cloud-Hyperscaler wie Microsoft, Google und Amazon integrieren das Dokumentenverständnis in ihre größeren KI-Stacks, üben Preisdruck auf Spezialisten aus und erhöhen gleichzeitig die Kundenerwartungen an eine nahtlose Integration mit bestehenden Cloud-Diensten.

Der strategische Fokus verlagert sich von horizontaler Breite zu vertikaler Tiefe. Anbieter, die gesundheitsspezifische Sprachmodelle oder Beschleuniger für Versicherungsansprüche anbieten, gewinnen Aufträge routinemäßig aufgrund von Implementierungsgeschwindigkeit und Genauigkeit, selbst wenn ihre Kern-OCR mit generischen Alternativen vergleichbar ist. Gleichzeitig fördern Open-Source-Initiativen wie IBMs Docling ein Ökosystem von Community-gesteuerten Erweiterungen, das es mittelständischen Anbietern ermöglicht, Fähigkeiten zu verbessern, ohne von Grund auf neu zu beginnen.

Start-ups, die mit transformatorbasierten Architekturen und Low-Code-Tools ausgestattet sind, finden Nischen im KMU-Segment, wo Benutzerfreundlichkeit umfangreiche Funktionslisten überwiegt. Gleichzeitig festigen etablierte Akteure ihre Positionen durch Joint Ventures mit Systemintegratoren und Branchenkonsortien, mit dem Ziel, proprietäre Datensätze und Compliance-Zertifizierungen zu sichern, die Neueinsteiger nicht leicht replizieren können.

Marktführer im Bereich intelligente Dokumentenverarbeitung

IBM Corporation

UiPath Inc.

OpenText Corporation

ABBYY Solutions Ltd.

Automation Anywhere, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: IBM spendete drei Open-Source-Projekte – Docling, Data Prep Kit und BeeAI – an die Linux Foundation und stärkte damit die Community-Zusammenarbeit rund um Dokumenten-KI.

- Februar 2025: IBM veröffentlichte Granite 3.2 mit multimodalem visuellem Dokumentenverständnis und einem dedizierten Datensatz für Instruktionsoptimierung, DocFM.

- Oktober 2024: UiPath integrierte Anthropic Claude in seine Autopilot- und Clipboard-AI-Module und verbesserte damit die Extraktionsgenauigkeit für unstrukturierte Daten.

- Juni 2024: Affinda sammelte USD 10 Millionen ein, um KI-gestützte Dokumentenautomatisierungstools für hochvolumige Back-Office-Workflows zu skalieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Markt für intelligente Dokumentenverarbeitung (IDP) als jede Softwareplattform und jeden verwalteten Dienst, der halbstrukturierte oder unstrukturierte Dokumente aufnimmt, KI-Techniken wie OCR, Verarbeitung natürlicher Sprache und Klassifikatoren des maschinellen Lernens anwendet und saubere Daten an nachgelagerte Geschäftssysteme und Workflows zurückgibt. Laut Mordor Intelligence umfasst es Anbietererlöse aus Lizenzen, Abonnements und Implementierungsunterstützung über Branchen und Regionen hinweg.

Ausschluss aus dem Umfang: Eigenständige Hardware-Scanner, breite Dokumentenmanagementsysteme ohne eingebettete KI-Extraktion und reine manuelle Dateneingabedienste sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Komponente

- Software (Plattform und SDKs)

- Dienstleistungen (Implementierung, verwaltete Dienste)

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Technologie

- Optische Zeichenerkennung (OCR)

- Verarbeitung natürlicher Sprache (NLP)

- Maschinelles Lernen und Deep Learning

- Computer Vision

- Nach Endnutzerbranche

- Bankwesen, Finanzdienstleistungen und Versicherungen

- Regierung und öffentlicher Sektor

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Fertigung und Logistik

- Sonstige Branchen (Telekommunikation, Energie, Recht)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Produktmanagern für intelligente Dokumentenverarbeitung, Automatisierungsberatern und IT-Leitern bei Banken, Versicherern und Krankenhäusern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Erkenntnisse zu Preisspannen, Cloud-Adoptionsgeschwindigkeit und Projektzeiträumen füllten Lücken und verankerten wichtige Annahmen.

Desk-Research

Wir sammelten Ausgabenindikatoren vom US-Büro für Arbeitsstatistik, Eurostat und OECD-Datensätzen, die Investitionen in die Büroautomatisierung verfolgen, und werteten Papiere von NASSCOM, AIIM und dem Weltwirtschaftsforum aus, die globale Rechnungs- und Schadensvolumina quantifizieren. Unternehmens-10-Ks, SEC-Einreichungen, Questel-Patentanalysen und Volza-Versandprotokolle halfen dabei, Anbieterumsatzaufteilungen zu testen. Kostenpflichtige Quellen wie D&B Hoovers und Dow Jones Factiva ergänzten die Wettbewerbsinformationen. Die zitierten Quellen sind illustrativ, und viele andere informierten die Datenerhebung, -validierung und -klärung.

Marktgrößenbestimmung und Prognose

Unser Modell kombiniert einen Top-down- und Bottom-up-Ansatz. Ausgehend von dokumentierten globalen Volumina von Rechnungen, Konnossementen und Ansprüchen wenden wir sektorspezifische Penetrationsraten für intelligente Dokumentenverarbeitung und geltende Abonnementpreise an, um die Nachfrage zu bemessen. Anschließend bestätigen wir die Gesamtwerte mit Stichproben von Anbieter-Rollups und Kanalprüfungen. Variablen wie Cloud-Migrationsanteil, GenAI-Premiumaufschlag, Seiten pro Transaktion, Prüfhäufigkeit und Automatisierungsbudgets von Großunternehmen fließen in eine multivariate Regressions- und Szenarioanalyseprognose bis 2030 ein. Bottom-up-Lücken werden durch Expertenkonsens vor der Finalisierung überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand externer Ausgaben-Benchmarks und vierteljährlicher Anbieteroffenlegungen auf Anomalien und Abweichungen geprüft. Die Erkenntnisse durchlaufen eine mehrstufige Peer-Review vor der Freigabe. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse ausgelöst werden, sodass Kunden stets die aktuellste Ansicht erhalten.

Warum Mordors Ausgangsbasis für intelligente Dokumentenverarbeitung Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Einschlussregeln, Preiskurven und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Abweichungstreibern gehören, ob Dienstleistungserlöse gezählt werden, wie GenAI-Prämien behandelt werden und ob angrenzende Dokumentenmanagementsysteme in die Gesamtsummen einbezogen werden. Mordors Umfang konzentriert sich strikt auf KI-gestützte Extraktionsplattformen und wendet eine einheitliche Währungsumrechnung für 2025 an.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,69 Mrd. (2025) | ||

| USD 2,30 Mrd. (2024) | Globale Unternehmensberatung A | Schließt Erlöse aus verwalteten Diensten aus und zählt nur Kernlizenzen für Software |

| USD 1,10 Mrd. (2022) | Regionale Unternehmensberatung B | Verwendet ein älteres Basisjahr und lässt Cloud-native Plattformen aus, die nach 2022 eingeführt wurden |

| USD 7,89 Mrd. (2024) | Branchenverband C | Bündelt breitere Dokumentenmanagementsysteme und ECM-Suiten, was die Gesamtsummen aufbläht |

Diese Unterschiede zeigen, wie unsere disziplinierte Umfangsauswahl, der transparente Variablensatz und der jährliche Aktualisierungszyklus Entscheidungsträgern eine ausgewogene, verlässliche Ausgangsbasis bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für intelligente Dokumentenverarbeitung?

Der Markt wird im Jahr 2026 auf USD 3,17 Milliarden geschätzt und soll bis 2031 USD 7,18 Milliarden erreichen.

Welcher Bereitstellungsmodus wächst im Bereich intelligente Dokumentenverarbeitung am schnellsten?

Cloud-Modelle wachsen mit einer CAGR von 21,85 %, was die Nachfrage nach elastischer Skalierung und schnellen Modellaktualisierungen widerspiegelt.

Warum übernehmen kleine und mittlere Unternehmen intelligente Dokumentenverarbeitung so schnell?

Cloud-native Plattformen mit vortrainierten Vorlagen beseitigen hohe Implementierungsbarrieren und ermöglichen es KMU, fortschrittliche Dokumentenautomatisierung ohne große IT-Teams einzusetzen.

Welches Technologiesegment stört die traditionelle optische Zeichenerkennung?

Die Verarbeitung natürlicher Sprache wächst mit einer CAGR von 22,95 %, da sie der einfachen Textextraktion kontextuelles Verständnis hinzufügt.

Wie beeinflussen Datenschutzbestimmungen Projekte zur intelligenten Dokumentenverarbeitung?

Fragmentierte Regelungen wie die DSGVO erfordern häufig separate Verarbeitungspipelines und lokalisierte Datenspeicherung, was sowohl die Bereitstellungszeit als auch die laufenden Compliance-Kosten erhöht.

Welche Regionen bieten die stärksten Wachstumschancen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 19,75 %, da Regierungen und Unternehmen Initiativen zur digitalen Transformation beschleunigen.

Seite zuletzt aktualisiert am: