Marktgröße und Marktanteil für elektronische Papierdisplays

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

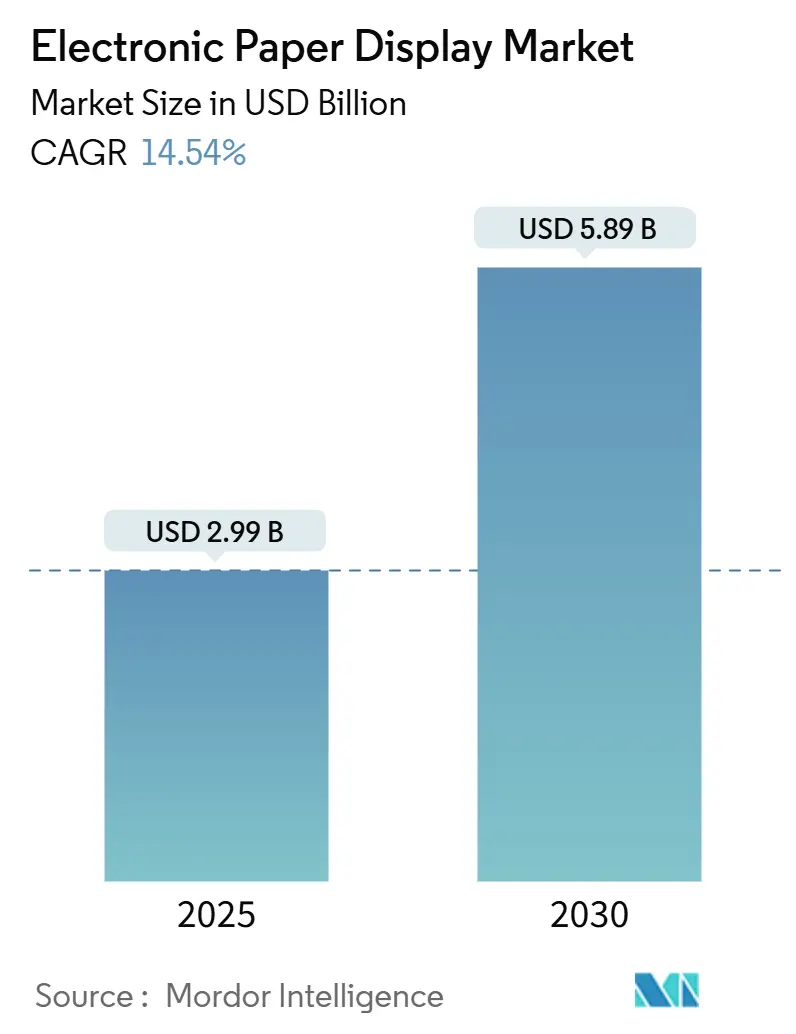

| Marktgröße (2025) | 2.99 Milliarden US-Dollar |

| Marktgröße (2030) | 5.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektronische Papierdisplays von Mordor Intelligence

Die Marktgröße für elektronische Papierdisplays beträgt im Jahr 2025 2,99 Milliarden USD und wird voraussichtlich bis 2030 auf 5,89 Milliarden USD anwachsen, was einer CAGR von 14,54 % entspricht. Die rasche Verbreitung in der Unterhaltungselektronik, der Einzelhandelsautomatisierung und bei batterielos betriebenen IoT-Sensoren bildet das Fundament dieser Expansion, während Durchbrüche bei der Farbwiedergabe, flexiblen Substraten und Architekturen mit extrem niedrigem Energieverbrauch neue adressierbare Bereiche erschließen. Verschärfte Nachhaltigkeitsvorschriften, insbesondere die EU-Verpackungs- und Verpackungsabfallverordnung, lenken die öffentliche Beschaffung in Richtung papierloser Informationssysteme. Gleichzeitig schaffen die steigende Verteidigungsnachfrage nach sonnenlichttauglichen, robusten Karten sowie die Einführung energiegewinnender Module für die industrielle Überwachung zusätzliche Einnahmequellen. Der Wettbewerb verschärft sich, da etablierte Anbieter die Großformatproduktion ausbauen und neue Marktteilnehmer elektrofluidische Alternativen einführen, die die Einschränkungen bei der Bildwiederholrate angreifen.

Wichtigste Erkenntnisse des Berichts

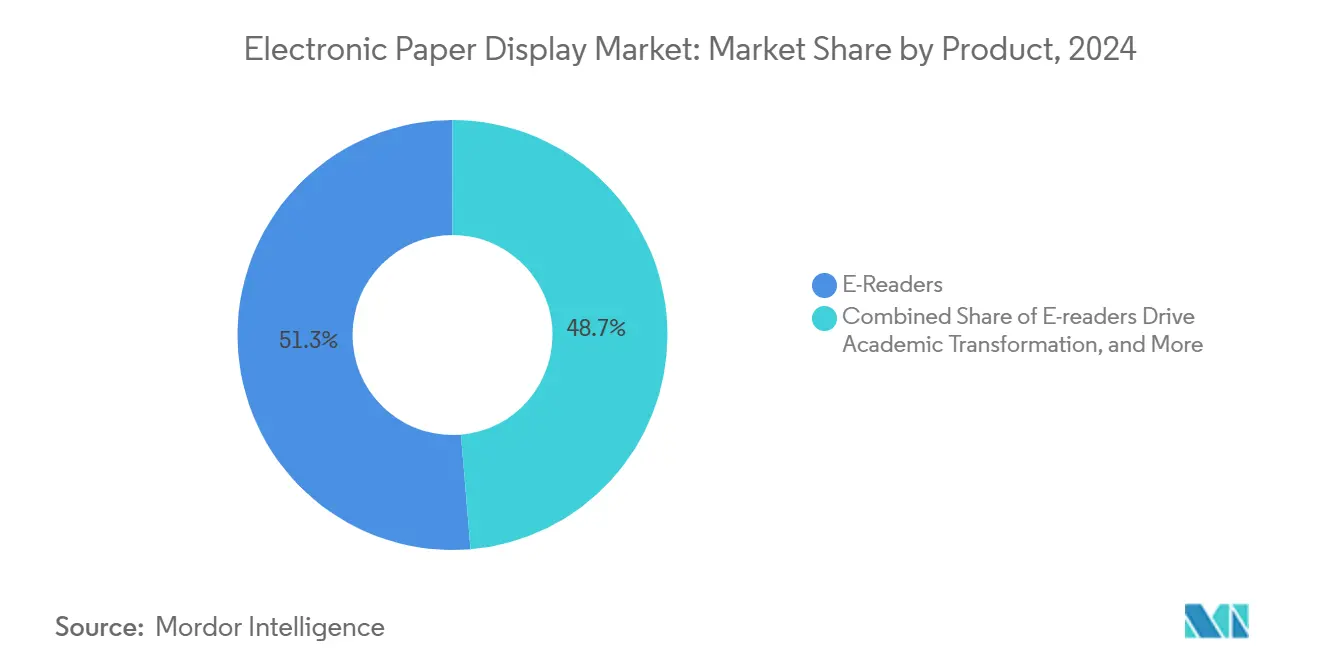

- Nach Produktkategorie führten E-Reader im Jahr 2024 mit einem Umsatzanteil von 51,34 %; elektronische Regalanzeigen werden voraussichtlich bis 2030 mit einer CAGR von 15,64 % wachsen.

- Nach Typ entfielen im Jahr 2024 62,74 % des Marktanteils für elektronische Papierdisplays auf flache EPDs, während flexible und gebogene EPDs bis 2030 eine CAGR von 22,63 % verzeichnen sollen.

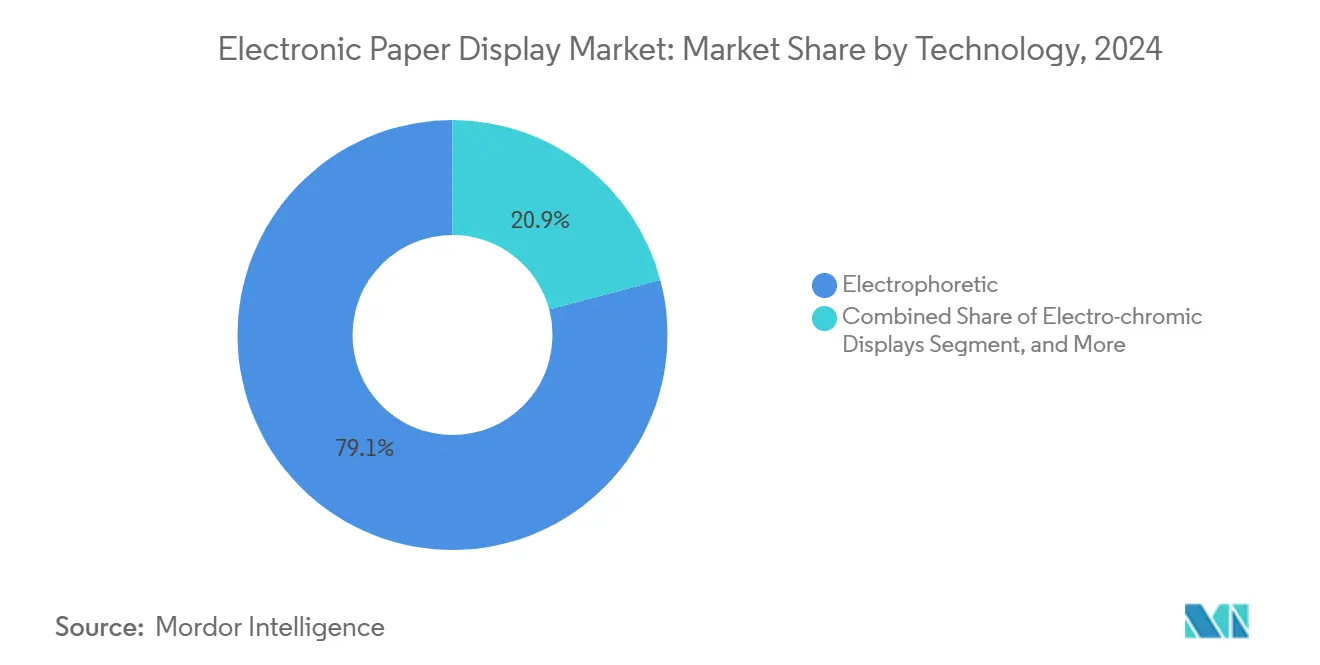

- Nach Technologie dominierten elektrophoretische Plattformen im Jahr 2024 mit einem Anteil von 79,12 % an der Marktgröße für elektronische Papierdisplays; elektrofluidische Displays werden bis 2030 voraussichtlich mit einer CAGR von 27,65 % stark wachsen.

- Nach Endnutzer hielt die Unterhaltungselektronik im Jahr 2024 einen Anteil von 44,31 % an der Marktgröße für elektronische Papierdisplays; Endanwendungen in Einzelhandel und Gastgewerbe werden bis 2030 voraussichtlich mit einer CAGR von 16,76 % wachsen.

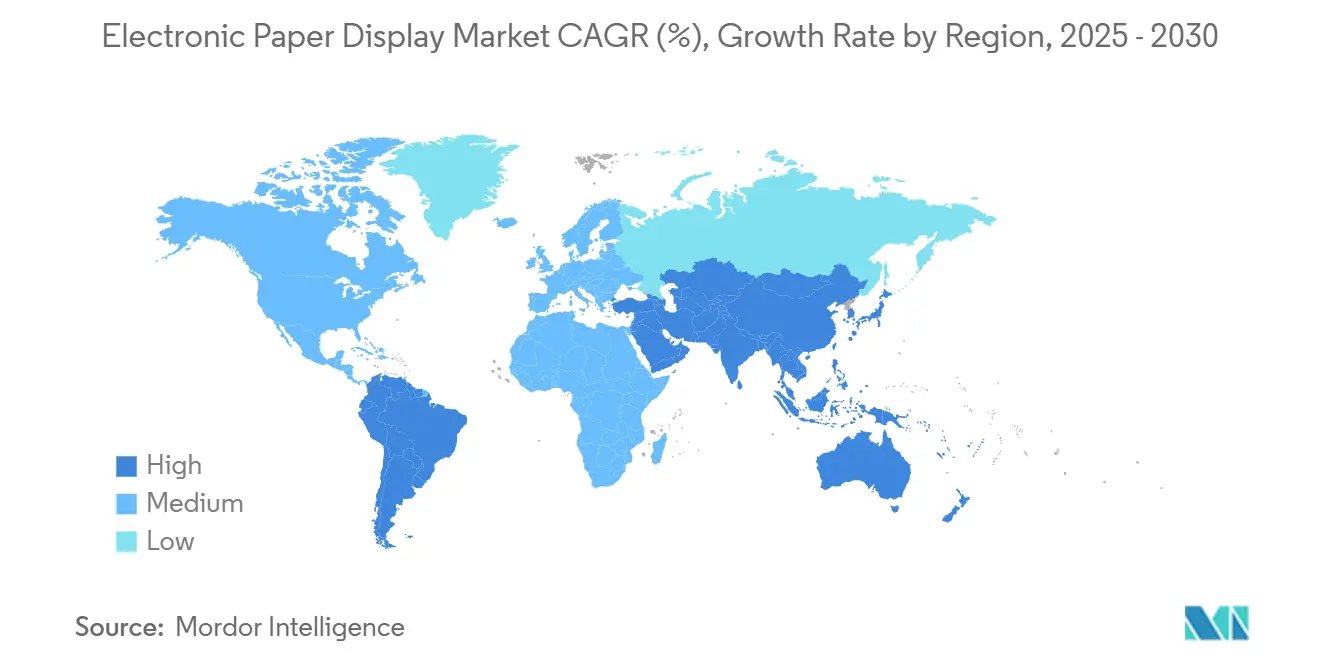

- Nach Geografie entfielen im Jahr 2024 35,84 % des Marktanteils für elektronische Papierdisplays auf den asiatisch-pazifischen Raum, während Südamerika bis 2030 die schnellste CAGR von 15,64 % verzeichnen dürfte.

- E Ink Holdings, Sony und BOE Technology kontrollierten gemeinsam mehr als 55 % des Umsatzes im Jahr 2024, was auf einen mäßig konzentrierten Markt hindeutet, der durch patentierte elektrophoretische Verfahren geprägt wird.

Globale Trends und Erkenntnisse im Markt für elektronische Papierdisplays

Analyse der Auswirkungen von Treibern*

| Treiber | Auswirkung (~) (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Dominanz von E-Readern bei der Digitalisierung des akademischen Bereichs | +3.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Displays mit extrem niedrigem Energieverbrauch für batterielose IoT-Sensoren | +4.1% | Asiatisch-pazifischer Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck zur Reduzierung von Papierabfällen in der öffentlichen Verwaltung | +2.8% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Militärische Nachfrage nach sonnenlichttauglichen, robusten Karten | +1.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Aufkommende dynamische Farb-E-Paper für Außenwerbung | +2.4% | Asiatisch-pazifischer Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Flexible Substrate erweitern Anwendungen im Automobilbereich | +2.0% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Dominanz von E-Readern bei der Digitalisierung des akademischen Bereichs

Akademische Einrichtungen bauen digitale Lehrpläne aus und positionieren Farb-E-Reader als zentrale Ressourcen für papierloses Lernen. Kobos Libra Colour- und Clara Colour-Modelle, beide mit IPX8-Zertifizierung und angetrieben von E Ink Kaleido 3, erfüllen die Anforderungen an Langlebigkeit und Benutzerfreundlichkeit. Zehnjährige Gerätelebensdauern und cloud-synchronisierte Notizfunktionen reduzieren wiederkehrende Papierausgaben, während Verlage eine um 40 % höhere Lerninteraktion im Vergleich zu statischen PDFs berichten. Interaktive Annotationen und kollaborative Arbeitsabläufe verankern E-Reader zusätzlich in der Campus-Infrastruktur.

Displays mit extrem niedrigem Energieverbrauch für batterielose IoT-Sensoren

Industrie- und Smart-City-Installationen suchen nach Displays, die ein Jahrzehnt lang wartungsfrei betrieben werden können. HaiLa Technologies und e-peas validierten einen durch Umgebungslicht gespeisten WLAN-Backscatter-Chip, der elektronische Papierdisplay-Statuspanele antreibt und damit die Machbarkeit batterieunabhängiger Knoten beweist.[1]HaiLa Technologies, "Demonstration von batterielosem WLAN-Backscatter," mdpi.comDracula Technologies' LAYER OPV gewinnt Energie aus Innenbeleuchtung, um Displays in der Logistik und Umweltsensorik zu betreiben, und verstärkt damit die Konvergenz von bistabilen Bildschirmen mit energiegewinnenden Halbleitern.

Regulatorischer Druck zur Reduzierung von Papierabfällen in der öffentlichen Verwaltung

Die EU-Verpackungs- und Verpackungsabfallverordnung schreibt ab August 2026 einen geringeren Papierverbrauch in öffentlichen Einrichtungen vor. Kommunen, die gedruckte Bekanntmachungen durch elektronische Papierdisplay-Tafeln ersetzen, berichten von einem Rückgang der Druckkosten um 60–80 %, während sie gleichzeitig Klimaziele erfüllen. Sonnenlichttauglichkeit und vernachlässigbarer Standby-Verbrauch entsprechen den Smart-City-Anforderungen für Außenbeschilderung und Verkehrsinformationen.[2]Europäische Kommission, "Verpackungs- und Verpackungsabfallverordnung (PPWR)," europa.eu

Militärische Nachfrage nach sonnenlichttauglichen, robusten Karten

Verteidigungsbehörden priorisieren Displays, die bei hellem Tageslicht lesbar bleiben, elektromagnetische Störungen widerstehen und minimalen Energieverbrauch aufweisen. Die Beratungsgruppe des US-amerikanischen Verteidigungsministeriums für Elektronikgeräte identifizierte elektrophoretisches E Ink als bevorzugte Nicht-Video-Technologie für Feldeinsätze und beeinflusste damit die Beschaffungsprotokolle für von Soldaten getragene und fahrzeugmontierte Terminals.[3]US-amerikanisches Verteidigungsministerium, "Bericht der Beratungsgruppe für Elektronikgeräte," defense.gov

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Auswirkung (~) (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langsame Bildwiederholraten begrenzen videozentrierte Anwendungen | –2.7% | Global | Mittelfristig (2–4 Jahre) |

| Anhaltende Lizenzkosten für proprietäre elektrophoretische Schutzrechte | –1.8% | Global | Langfristig (≥ 4 Jahre) |

| Versorgungsengpässe bei Farbfiltermaterialien | –1.4% | Asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Micro-LED-Einzelhandelsbeschilderung | –1.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsame Bildwiederholraten begrenzen videozentrierte Anwendungen

Selbst Samsungs neueste Spectra-6-Geräte liefern Aktualisierungen im Sekundentakt – unzureichend für flüssige Animationen. Einzelhändler bevorzugen Micro-LED für aufmerksamkeitsstarke Inhalte und beschränken elektronische Papierdisplays trotz ihres Energievorteils auf statische Menüs und Preisschilder.

Anhaltende Lizenzkosten für proprietäre elektrophoretische Schutzrechte

E Inks umfangreiches Patentportfolio verpflichtet Wettbewerber zur Zahlung von Lizenzgebühren, was die Margen kleiner Anbieter einengt. Elektrofluidische und elektrobenetzende Alternativen ziehen Forschungs- und Entwicklungsinteresse als Wege zur Umgehung von Lizenzverpflichtungen auf sich, doch Skaleneffekte bleiben schwer erreichbar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: E-Reader treiben die akademische Transformation voran

E-Reader erzielten 51,34 % des Umsatzes im Jahr 2024 und belegen damit die tief verwurzelte Nachfrage im Bildungs- und Freizeitlesemarkt. Die Marktgröße für elektronische Papierdisplays im Bereich elektronischer Regaletiketten wird voraussichtlich mit einer CAGR von 15,64 % stark wachsen, da Einzelhändler die Preisgestaltung digitalisieren und künstliche Intelligenz für Echtzeit-Aktionen nutzen. Großformatige Hilfs-Displays gewinnen bei Fernarbeitern an Attraktivität, die Augenkomfort und minimalen Energieverbrauch suchen.

Eine robuste Beschaffung von Farb-E-Readern fördert die Plattformbindung, während Smart-Label-Anbieter wie SOLUM Computer-Vision integrieren, die die Kaufkonversionsrate um 7 % steigert. Automobilprototypen wie BMWs Außenfarbpanele prognostizieren eine Diversifizierung des Marktes für elektronische Papierdisplays über Handheld-Geräte hinaus.

Nach Typ: Flexible Displays gestalten Anwendungsfälle neu

Flache EPDs behielten im Jahr 2024 mit 62,74 % einen führenden Marktanteil für elektronische Papierdisplays durch Kostenführerschaft und ausgereifte Fertigungstechnik. Flexible und gebogene Varianten befinden sich auf einem CAGR-Wachstumspfad von 22,63 %, angetrieben durch BOEs ausgebaute Kapazitäten und Fortschritte bei Rolle-zu-Rolle-Substraten. [4]BOE Technology Group, "Finanzausblick 2024," boe.com Die Marktgröße für elektronische Papierdisplays im Bereich flexibler Module wird bis 2030 voraussichtlich 1,48 Milliarden USD erreichen, da Installationen auf Fahrzeug-Armaturenbretter und architektonische Verkleidungen übergehen.

Biegbare Paneele ermöglichen die konforme Platzierung auf zylindrischen Kiosken und Gepäckanhängern und erweitern die gestalterische Freiheit. Robustheit ohne das Risiko von Hintergrundbeleuchtungsbrüchen positioniert flexible elektronische Papierdisplays für industrielle Beschilderung und intelligente Verpackungen.

Nach Technologie: Dominanz der Elektrophorese hält an

Elektrophoretische Plattformen hielten einen Anteil von 79,12 % dank stabiler Lieferketten und bistabiler Energieeffizienz. Die elektrofluidische Technologie verzeichnet jedoch eine CAGR von 27,65 %, indem sie Einschränkungen bei Bildwiederholrate und Farbumfang überwindet. Hybridstapel, die die Reflexivität von cholesterischem LCD mit elektrophoretischen Partikeln verbinden, erscheinen in Fälschungsschutz-Etiketten und unterstreichen die adaptive Natur des Marktes für elektronische Papierdisplays.

Aufkommende fluoreszierende elektrophoretische Systeme führen Mikro-Sicherheitswasserzeichen ein, die unter UV-Licht sichtbar sind, und erschließen Nischen in der Pharmaindustrie und der Währungsauthentifizierung.

Nach Endnutzer: Unterhaltungselektronik führt die Transformation des Einzelhandels an

Die Unterhaltungselektronik trug im Jahr 2024 44,31 % zum Umsatz bei, getragen von lebendigen E-Reader-Ökosystemen. Einzelhandel und Gastgewerbe wachsen mit einer CAGR von 16,76 % überdurchschnittlich, da Smart-Labels am Regalrand von passiven Preisschildern zu interaktiven Kundenzugangspunkten avancieren. Große Hotelketten setzen Lobby-Beschilderung ein, die mit der Immobilienverwaltungssoftware synchronisiert wird, was abteilungsübergreifende Effizienzgewinne veranschaulicht.

Stromzähler, Rezeptverpackungen und Fahrkarten bevölkern den diversifizierten Bereich „Sonstige” und bestätigen die sich erweiternde Einsatzfläche für die Branche der elektronischen Papierdisplays.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Anteil von 35,84 %, gestützt durch dichte Fertigungscluster in China, Taiwan und Südkorea sowie eine lebhafte regionale Nachfrage aus der Elektronik- und Einzelhandelsbranche. Pekings Subventionen für den digitalen Handel und Taipeis Komponentenökosysteme beschleunigen den Export kostenoptimierter elektrophoretischer Module. Samsungs Hochlauf der Produktion von 75-Zoll-Kaleido-3-Paneelen in Südkorea im März 2025 erweitert das Großformatangebot für globale Beschilderungsausrollungen.

Nordamerika und Europa verbinden Forschungs- und Entwicklungsstärke mit Premium-Endnutzernachfrage. Die Vereinigten Staaten leiten Verteidigungsmittel in sonnenlichttaugliche taktische Ausrüstung, während EU-Ökodesign-Vorschriften stadtweite Installationen von energiesparenden Verkehrstafeln stimulieren. Die institutionelle Beschaffung beschleunigt sich, da Gemeinderäte auf digitale Anschlagtafeln umsteigen, die wiederkehrende Druckkosten drastisch senken.

Südamerika, obwohl im Jahr 2024 nur 6,8 % des Wertes ausmachend, wird aufgrund der Einführung von Smart-Labels in brasilianischen Supermärkten und argentinischen Smart-City-Ausschreibungen eine CAGR von 15,64 % prognostiziert. Günstige Revisionen der Einfuhrzölle auf Bildungsgeräte katalysieren zudem die Verbreitung von E-Readern in öffentlichen Schulen und verbreitern die regionale Basis des Marktes für elektronische Papierdisplays.

Wettbewerbslandschaft

E Ink Holdings, Sony und BOE Technology kontrollieren gemeinsam knapp über die Hälfte des weltweiten Umsatzes, was auf eine moderate Konzentration hindeutet. E Ink nutzt ein Patentschutzwall und ein neues Gemeinschaftsunternehmen mit AUO Display Plus, um Großformatmöglichkeiten für Unternehmens-Kollaborationstafeln zu erschließen. Sony verfeinert weiterhin seine Digitalpapier-Tablets für sichere Dokumenten-Workflows im Rechts- und Gesundheitswesen.

Neue Marktteilnehmer verfolgen Nischendifferenzierung. Das britische Unternehmen Plastic Logic zielt mit ultradünnen flexiblen Zellen auf Wearables ab, während das US-amerikanische Start-up Azumo reflektive Paneele mit frontbeleuchteten Modulen für Schwachlichtbedingungen kombiniert. Samsungs Schwenk in Richtung 75-Zoll-Farbbeschilderung verstärkt den Wettbewerbsdruck im Premiumsegment und treibt etablierte Anbieter dazu an, die elektrofluidische Forschung und Entwicklung zu beschleunigen.

Strategische Allianzen nehmen zu: Visionect kooperiert mit Sharp-NEC, um cloud-verwaltete Controller in Verkehrsdisplays zu integrieren, und DisplayData verknüpft KI-Analysen mit Regaletiketten, um die Preiselastizitätsmodellierung zu automatisieren. Der Wettbewerb konzentriert sich auf Verbesserungen der Bildwiederholrate, lebendige Farben und Formfaktorflexibilität statt auf reine Kostenkämpfe.

Marktführer in der Branche für elektronische Papierdisplays

Plastic Logic GmbH

E-Ink Holdings Inc.

Clear Ink Displays

Pervasive Displays Inc.

Toppan Printing Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: E Ink Holdings und AUO Display Plus gründeten ein Gemeinschaftsunternehmen zur Skalierung von ePaper-Großformatmodulen für Beschilderung und Kollaborationstafeln.

- März 2025: Samsung begann mit der Massenproduktion von 75-Zoll-Kaleido-3- und 32-Zoll-Spectra-6-Paneelen mit 65.000 Farben.

- Februar 2025: SOLUM präsentierte KI-gestützte elektronische Regaletiketten auf der CES 2025 und wies auf Konversionssteigerungen von 7 % hin.

- Januar 2025: BMW gab die Weiterentwicklung der farbwechselnden E-Ink-Außentechnologie in Richtung Produktionsreife für Fahrzeugmodelle des Jahres 2027 bekannt.

Umfang des globalen Berichts über den Markt für elektronische Papierdisplays

Der Markt für elektronische Papierdisplays ist segmentiert nach Produkt (E-Reader, elektronische Regalanzeigen, Hilfs-Displays, Sonstige (Mobilgeräte, Chipkarten, Poster und Beschilderung)), nach Typ (flache EPDs, gebogene/flexible EPDs), nach Technologie (elektrophoretische Displays, elektrochrome Displays, cholesterische Flüssigkristalldisplays, elektrobenetzende Displays, elektrofluidische Displays, Sonstige), nach Endnutzer (Unterhaltungselektronik, institutionell, Einzelhandel, sonstige Endnutzer (Medien und Unterhaltung, Transport, Gesundheitswesen, Industrie/intelligente Verpackung und architektonische Anwendungen)), nach Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Italien, Niederlande, Schweiz und übriges Europa], asiatisch-pazifischer Raum [China, Indien, Japan und übriger asiatisch-pazifischer Raum], Lateinamerika sowie Naher Osten und Afrika). Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

| E-Reader |

| Elektronische Regalanzeigen |

| Hilfs-/Sekundär-PC-Displays |

| Sonstige (Karten, Poster, Beschilderung) |

| Flache EPDs |

| Gebogene/flexible EPDs |

| Elektrophoretische Displays |

| Elektrochrome Displays |

| Cholesterisches LCD |

| Elektrobenetzung |

| Elektrofluidik |

| Sonstige aufkommende Technologien |

| Unterhaltungselektronik |

| Institutionell/Bildung |

| Einzelhandel und Gastgewerbe |

| Sonstige (Medien, Transport, Gesundheitswesen, Verpackung, Architektur) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkt | E-Reader | ||

| Elektronische Regalanzeigen | |||

| Hilfs-/Sekundär-PC-Displays | |||

| Sonstige (Karten, Poster, Beschilderung) | |||

| Nach Typ | Flache EPDs | ||

| Gebogene/flexible EPDs | |||

| Nach Technologie | Elektrophoretische Displays | ||

| Elektrochrome Displays | |||

| Cholesterisches LCD | |||

| Elektrobenetzung | |||

| Elektrofluidik | |||

| Sonstige aufkommende Technologien | |||

| Nach Endnutzer | Unterhaltungselektronik | ||

| Institutionell/Bildung | |||

| Einzelhandel und Gastgewerbe | |||

| Sonstige (Medien, Transport, Gesundheitswesen, Verpackung, Architektur) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für elektronische Papierdisplays im Jahr 2025?

Der Sektor wird im Jahr 2025 auf 2,99 Milliarden USD geschätzt und soll bis 2030 auf 5,89 Milliarden USD anwachsen.

Welcher Produkttyp führt beim Umsatz?

E-Reader machen 51,34 % des Umsatzes im Jahr 2024 aus und spiegeln eine tiefe Durchdringung im Bildungs- und Verbraucherlesemarkt wider.

Welche Region wächst bis 2030 am schnellsten?

Südamerika wird voraussichtlich mit einer CAGR von 15,64 % wachsen, gestützt durch die Digitalisierung des Einzelhandels und die Digitalisierung des öffentlichen Sektors.

Welche Technologie dominiert?

Elektrophoretische Displays halten 79,12 % des Lieferwerts, unterstützt durch ausgereifte Lieferketten und Patentschutz.

Was hemmt eine breitere Verbreitung?

Langsame Bildwiederholraten und anhaltende elektrophoretische Lizenzgebühren schränken die Durchdringung in videoreichhaltige oder preissensible Segmente ein.

Seite zuletzt aktualisiert am: