Marktgröße und Marktanteil für Content Intelligence

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.59 Milliarden US-Dollar |

| Marktgröße (2031) | 9.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.74% CAGR |

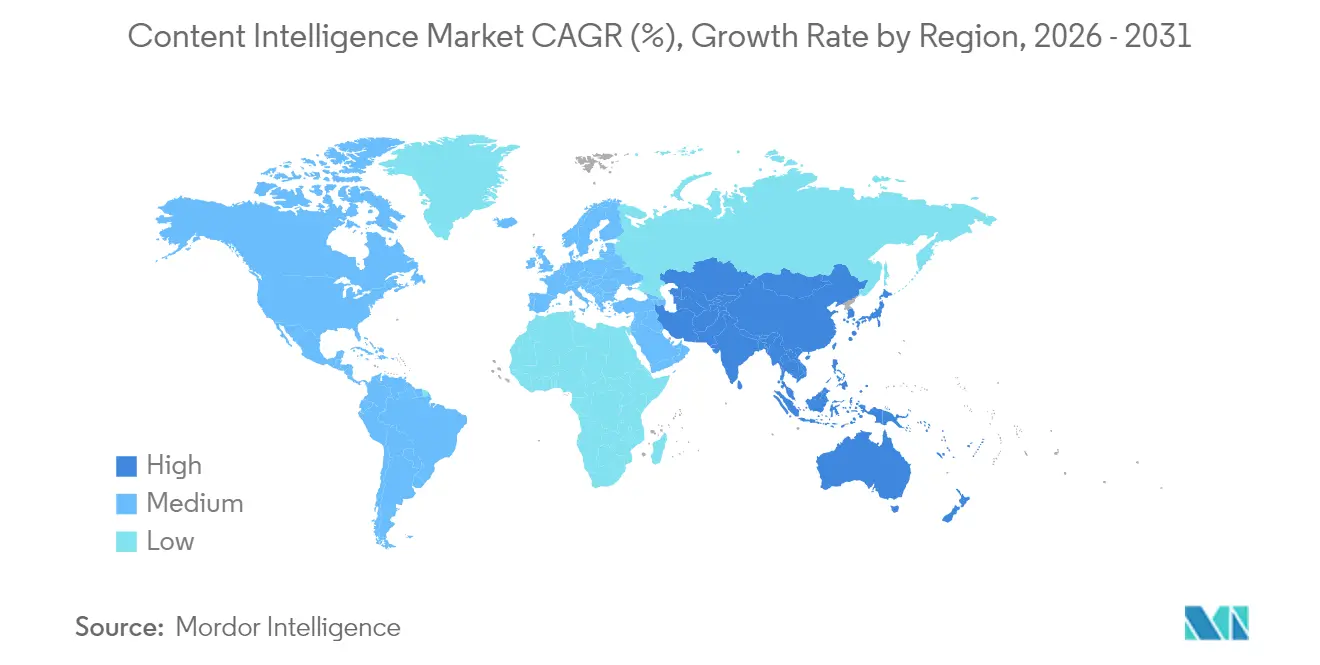

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

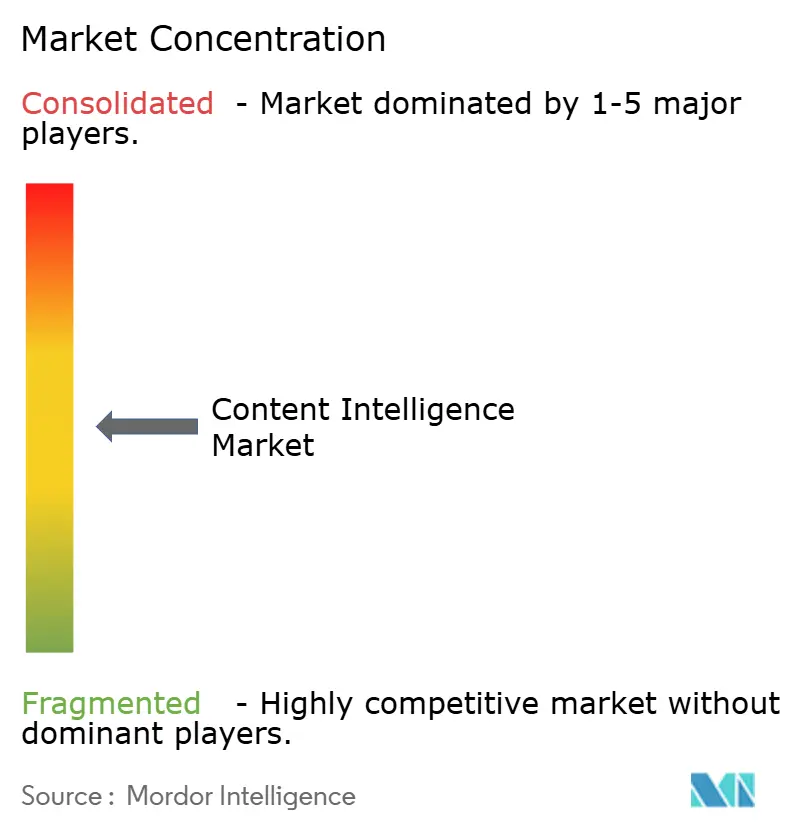

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Content Intelligence von Mordor Intelligence

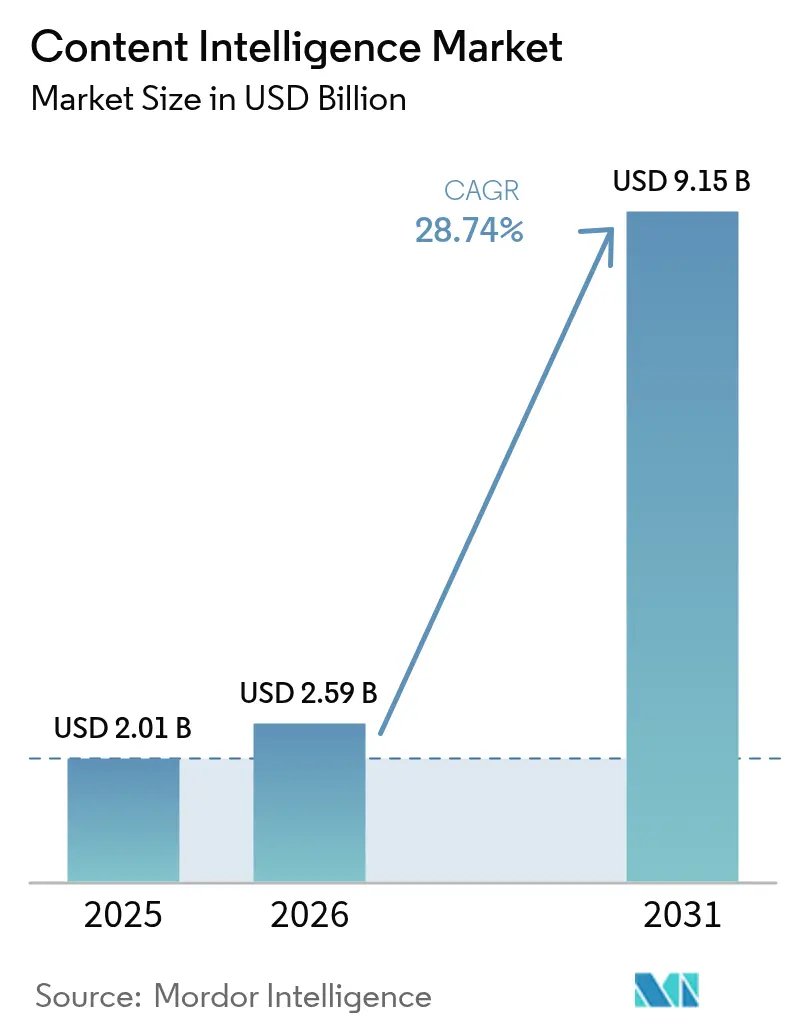

Die Marktgröße für Content Intelligence wird voraussichtlich von USD 2,01 Milliarden im Jahr 2025 auf USD 2,59 Milliarden im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 28,74 % über den Zeitraum 2026–2031 einen Wert von USD 9,15 Milliarden erreichen. Diese Wachstumsdynamik spiegelt den Bedarf von Unternehmen wider, KI-gestützte Content-Optimierung auf steigende Datenvolumen und erhöhte Kundenerwartungen anzuwenden. Verbindliche WCAG-3.0-Barrierefreiheitsvorschriften, der rasche Übergang zu Video-First-Engagement und die Verfügbarkeit kosteneffizienter kleiner Sprachmodelle verstärken die kurzfristige Akzeptanz. Anbieter, die Cloud-Skalierbarkeit, hybride Datensouveränitätsoptionen und ergebnisbasierte Preisgestaltung bieten, verschaffen sich einen Vorteil, da Organisationen sich auf messbare Erträge konzentrieren. Die Wettbewerbsdynamik verschärft sich, da synthetische Zielgruppendaten und Zero-Party-Targeting eine granulare Personalisierung ermöglichen, was traditionelle Content-Management-Anbieter dazu veranlasst, generative KI zu integrieren, um Schritt zu halten.

Wichtigste Erkenntnisse des Berichts

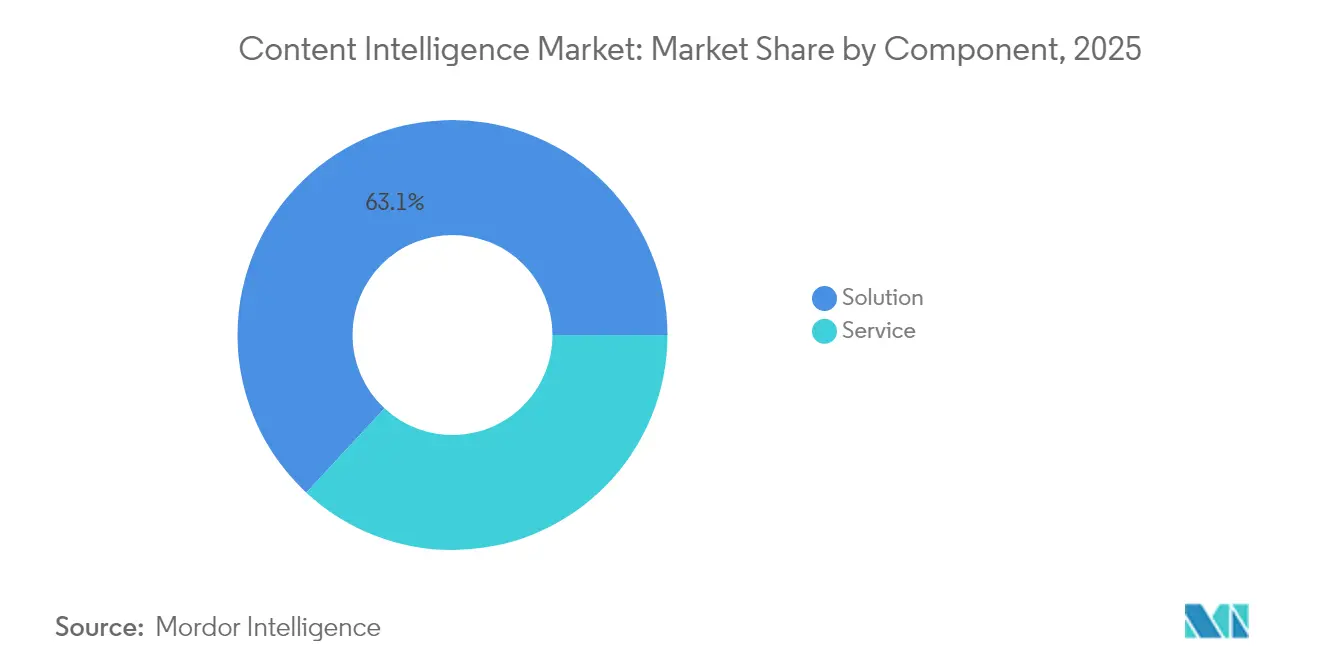

- Nach Komponente entfielen im Jahr 2025 63,10 % des Marktanteils für Content Intelligence auf Lösungen, während Dienstleistungen bis 2031 mit einer CAGR von 33,02 % wachsen werden.

- Nach Bereitstellung führte Cloud im Jahr 2025 mit einem Anteil von 76,20 %; das Hybrid-Segment wächst bis 2031 mit einer CAGR von 35,95 %.

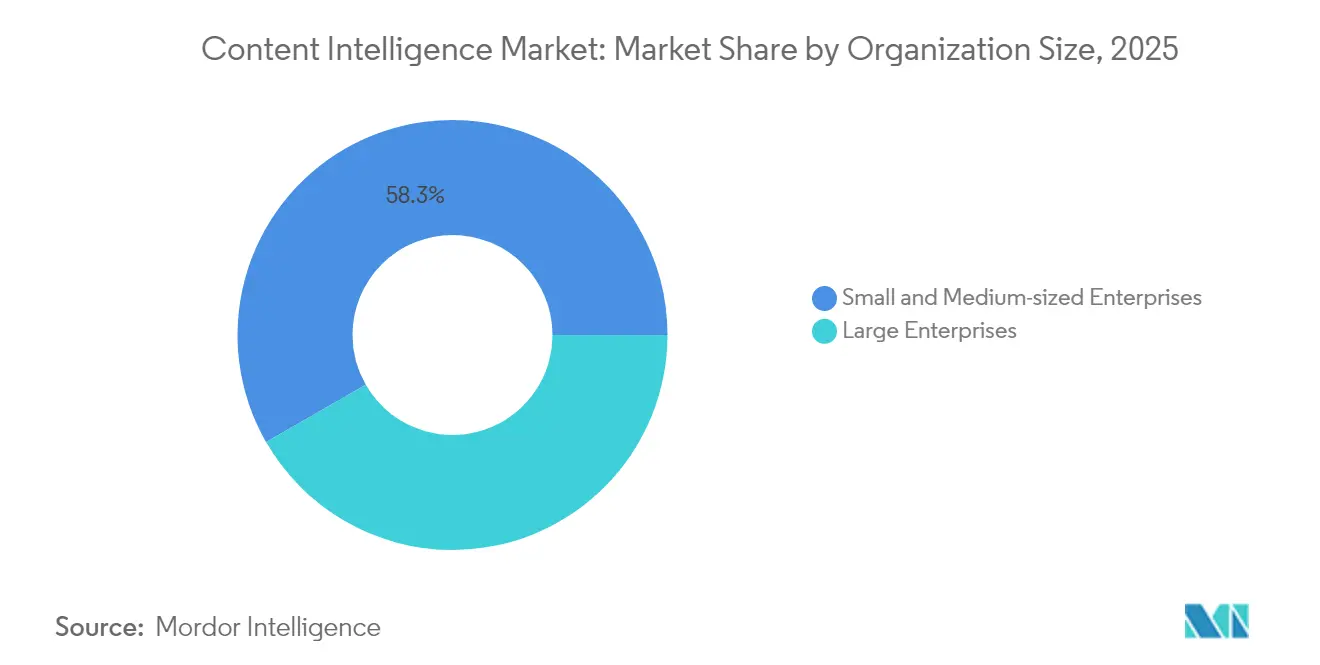

- Nach Unternehmensgröße hielten KMU im Jahr 2025 58,30 % des Marktes und wachsen bis 2031 mit einer CAGR von 34,22 %.

- Nach Endnutzer-Branche entfielen auf Medien und Unterhaltung im Jahr 2025 25,60 % des Umsatzes, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 32,02 % am schnellsten wachsen.

- Nach Geografie trug Nordamerika im Jahr 2025 37,40 % des Umsatzes bei, während Asien-Pazifik bis 2031 mit einer CAGR von 33,84 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Content Intelligence

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITRAHMEN DER AUSWIRKUNG |

|---|---|---|---|

| Nachfrage nach personalisiertem, datengesteuertem Content in großem Maßstab | +8.2% | Global, mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| KI/ML-Integration in Martech-Stacks | +7.8% | Global, Übertragungseffekte von APAC nach MEA | Kurzfristig (≤ 2 Jahre) |

| Omnichannel-Content-Explosion auf Video- und Social-Media-Plattformen | +6.4% | APAC-Kern, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Barrierefreiheitsvorschriften (WCAG 3.0) beschleunigen die Akzeptanz | +4.1% | Nordamerika und EU, mit globalen Compliance-Übertragungseffekten | Langfristig (≥ 4 Jahre) |

| Einsatz interner kleiner Sprachmodelle zur Senkung der Gesamtbetriebskosten | +5.7% | Global, mit Unternehmenskonzentration in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Synthetische Zielgruppendaten erschließen Zero-Party-Targeting | +3.9% | Nordamerika und EU, aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach personalisiertem, datengesteuertem Content in großem Maßstab

Unternehmen erkennen nun, dass generische Botschaften es schwer haben, durch ausgefeilte Verbraucherfilter zu dringen. Adobes Customer Experience Orchestration-Plattform demonstrierte im Jahr 2024 Engagement-Steigerungen von bis zu 30 % bei Banner-Varianten.[1]: Adobe, "Einführung neuer generativer KI-Funktionen in Adobe Experience Manager Sites," business.adobe.com Die Hinwendung zu First-Party-Datenstrategien verschafft Unternehmen proprietären Treibstoff für immer genauere Personalisierungsmodelle. Organisationen, die Plattformen für den Markt für Content Intelligence nutzen, berichten von 40–70 % schnelleren Erstellungszyklen und höheren Relevanz-Scores, was bestätigt, dass Skalierung und Qualität keine Kompromisse mehr sind. Finanzdienstleistungen, Gesundheitswesen und Einzelhandel nennen alle ähnliche Vorteile, da KI Content an regulatorische oder kundenspezifische Besonderheiten anpasst. Der Schwerpunkt auf Leistungsmessung beschleunigt die Ausgaben für Analysemodule, die Engagement-Steigerungen quantifizieren. Diese Dynamiken stärken den Ausblick auf den Markt für Content Intelligence für mittelfristiges Wachstum.

KI/ML-Integration in Martech-Stacks

Generative KI hat sich von einem Add-on-Feature zur Kerninfrastruktur gewandelt. Adobes GenStudio vereint Erstellung, Marken-Governance und Analysen in einem Arbeitsablauf und zeigt, wie KI Übergaben beseitigt, die die Produktion verlangsamten.[2]Adobe, "Adobe erweitert das GenStudio Content Supply Chain-Angebot für Marketing- und Kreativteams," news.adobe.com OpenTexts Titanium X kombiniert 15 KI-Aviators und mehr als 100 Agenten und verspricht Einsparungen von USD 1 Milliarde über ein Jahrzehnt für prozessintensive Kunden. Konsolidierungsdruck zwingt Legacy-Anbieter zur Aufrüstung oder sie riskieren die Verdrängung durch KI-native Neueinsteiger. Unternehmen budgetieren nun für kontinuierliches Modell-Tuning, Agenten-Orchestrierung und Daten-Ops anstatt für einmalige Lizenzen. Frühe Anwender integrierter Stacks führen KI-Orchestrierung für Echtzeit-A/B-Tests und vollständig automatisierte Kampagnen-Iterationen an. Diese Integration treibt eine nachhaltige Aufwertung des Marktes für Content Intelligence bis 2030 voran.

Omnichannel-Content-Explosion auf Video- und Social-Media-Plattformen

Kurzform-Video, Live-Commerce und interaktive Medien multiplizieren Content-Varianten pro Kampagne. Adobe Premiere Pros Generative Extend automatisiert jetzt Bearbeitung und Lokalisierung über Formate und Sprachen hinweg und reduziert die Anpassungszeiten um bis zu 80 %.[3]Adobe, "Adobe erweitert das GenStudio Content Supply Chain-Angebot für Marketing- und Kreativteams," news.adobe.com Die Creator Economy im asiatisch-pazifischen Raum, die im Jahr 2023 mit 207 Millionen Beitragenden einen Wert von USD 135,2 Milliarden hatte, signalisiert das Ausmaß an Assets, die KI-Unterstützung benötigen. Marken, die den Markt für Content Intelligence nutzen, erreichen schnellere Plattform-Compliance, zeitnahe Reaktionen auf Algorithmusänderungen und eine konsistente Markenstimme. Das Wachstum im Social Commerce treibt die Nachfrage nach Optimierung auf Clip-Ebene, Thumbnail-Generierung und Rauschunterdrückungsalgorithmen voran. Zusammen halten diese Faktoren das hohe Wachstumsmomentum aufrecht, insbesondere im asiatisch-pazifischen Raum, auf mittlere Sicht.

Barrierefreiheitsvorschriften (WCAG 3.0) beschleunigen die Akzeptanz

WCAG 3.0 wechselt von regelbasierten Kriterien zu ergebnisbasiertem Testen, wodurch manuelle Inspektion unzureichend wird. Acquias frühe Analyse unterstreicht den Bedarf an KI-Engines, die in Echtzeit Farbkontrast, Alt-Text-Qualität und Navigationsmuster bewerten. US-amerikanische Vorschriften, die am 28. Juni 2025 in Kraft treten, schreiben heute WCAG 2.1 Level AA vor, mit WCAG 3.0 am Horizont, was Unternehmen dazu drängt, Barrierefreiheitsprüfungen in jedes Asset einzubetten. Integrierte Barrierefreiheitsmodule innerhalb von Plattformen für den Markt für Content Intelligence senken die Sanierungskosten um 60–80 % und verringern das rechtliche Risiko. Anbieter kombinieren automatisierte Audits mit natürlichsprachigen Vorschlägen, damit Redakteure Probleme innerhalb ihres Arbeitsablaufs beheben können. Langfristiger Compliance-Druck sorgt für eine stetige Akzeptanz, auch nachdem anfängliche Fristen abgelaufen sind.

Analyse der Hemmnisauswirkung*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITRAHMEN DER AUSWIRKUNG |

|---|---|---|---|

| Datenschutz- und DSGVO/DMA-Compliance-Kosten | -4.3% | EU-Kern, global ausgeweitet durch regulatorische Übertragungseffekte | Langfristig (≥ 4 Jahre) |

| Mangel an Content-KI-Fachkräften und Lücken im Change-Management | -3.7% | Global, mit akutem Mangel in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| GPU/ASIC-Lieferketten-Engpässe treiben Inferenzkosten in die Höhe | -2.8% | Global, mit Fertigungskonzentration in APAC | Kurzfristig (≤ 2 Jahre) |

| Durch Halluzinationen bedingte Markenhaftungsrisiken | -2.1% | Global, mit regulatorischem Fokus in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und DSGVO/DMA-Compliance-Kosten

OpenAIs Bußgeld von EUR 15 Millionen im Jahr 2025 verdeutlicht das finanzielle Risiko, das mit dem Missbrauch von Daten verbunden ist. Neue Leitlinien des Europäischen Datenschutzausschusses verpflichten Unternehmen, jede Nutzung personenbezogener Daten beim Training, bei der Überwachung und bei der Inferenz zu rechtfertigen. Unternehmen, die den Markt für Content Intelligence nutzen, müssen daher in datenschutzerhaltende Architekturen, On-Premise-Bereitstellungen und synthetische Datenpipelines investieren. Compliance-Audits erhöhen die Gesamtbetriebskosten um 25–40 %, was die Kaufzyklen in stark regulierten Branchen verlangsamt. Trotz der Belastung akzeptieren Unternehmen höhere Kosten, um den EU-Marktzugang zu behalten.

Mangel an Content-KI-Fachkräften und Lücken im Change-Management

Ein begrenzter Pool an Fachleuten, die KI, Content-Strategie und Governance kombinieren, verlängert die Projektzeitpläne in vielen Organisationen um 6–12 Monate. Widerstand von Kreativteams, die Automatisierung als Bedrohung wahrnehmen, fügt weitere Reibungspunkte hinzu. Erfolgreiche Einführungen verbinden Weiterbildungsprogramme mit stufenweiser Automatisierung, um Vertrauen aufzubauen. Anbieter ergänzen Software durch verwaltete Dienste, um Qualifikationslücken zu schließen, doch der Fachkräftemangel bleibt ein mittelfristiges Hemmnis für die Content-Intelligence-Branche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben Implementierungsexzellenz voran

Dienstleistungen verzeichneten ein rasantes Wachstum mit einer CAGR von 33,02 % bis 2031, obwohl Lösungen 63,10 % des Umsatzes im Jahr 2025 behielten. Die Marktgröße für Content Intelligence im Bereich Dienstleistungen wird voraussichtlich stark ansteigen, da Unternehmen neben Werkzeugen Beratung, Workflow-Neugestaltung und Change-Management benötigen. Größere regulierte Unternehmen wenden sich an spezialisierte Integratoren, die KI-Output mit Compliance-Verpflichtungen in Einklang bringen. Adobes Zusammenarbeit mit PwC zielt beispielsweise auf stark regulierte Branchen ab, um Plattform, Daten-Governance und Domänenexpertise zu bündeln. Der Lösungsumsatz bleibt beträchtlich, doch die Kommoditisierung grundlegender KI-Funktionen dämpft sein Tempo. Anbieter differenzieren sich durch die Einbettung branchenspezifischer Modelle und Low-Code-Orchestrierung, doch Käufer verlassen sich weiterhin auf Dienstleistungspartner, um Fähigkeiten in Geschäftswert zu übersetzen. Diese Abhängigkeit unterstützt die nachhaltige Beschleunigung von Dienstleistungen im Markt für Content Intelligence.

Implementierungserfolgsmetriken unterstreichen den Wandel: Organisationen, die Software und verwaltete Dienste kombinieren, berichten von 20–30 % höheren Akzeptanzraten und schnellerer Zeit bis zur Wertschöpfung als reine Tool-Bereitstellungen. Abonnementbasierte Dienste machen nun 76 % der Kundenverträge von Veritone aus, was auf eine Verlagerung hin zu ergebniszentrierten Engagements hindeutet. Über den Prognosehorizont hinaus werden reife Unternehmen ihre Budgets in Richtung Beratung, Modell-Feinabstimmung und kontinuierliche Optimierung umschichten, da KI von der Pilotphase zur Produktion übergeht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Hybride Architekturen balancieren Leistung und Souveränität

Cloud blieb mit einem Anteil von 76,20 % im Jahr 2025 dominant, doch hybride Konfigurationen verzeichnen jetzt die schnellste Entwicklung mit einer CAGR von 35,95 %. Der Marktanteil für Content Intelligence bei hybriden Setups steigt, da Unternehmen sensible Daten auf lokale Cluster aufteilen und gleichzeitig Burst-Workloads in öffentlichen Clouds behalten. Hybride Einführungen reduzieren die Latenz für Echtzeit-Personalisierung und erfüllen jurisdiktionale Datenmandate, ohne auf elastische Skalierung zu verzichten. Frühe Anwender haben 30–50 % Betriebskosteneinsparungen im Vergleich zu reiner Cloud bei der Verarbeitung schwerer Multimedia-Assets gemessen. Anbieter reagieren mit containerisierten Mikrodiensten, die sich leicht zwischen Umgebungen verschieben lassen und Nutzer vor Infrastrukturkomplexität schützen.

On-Premise-Instanzen behalten Nischenwert für Verteidigungs- und stark regulierte Gesundheitswesenkunden. Die Verfügbarkeit kleiner, domänenabgestimmter Sprachmodelle, die gut auf CPU-Kernen funktionieren, reduziert die Abhängigkeit von GPU-reichen Rechenzentren weiter und macht lokale Inferenz praktikabel. Im Laufe der Zeit werden Multi-Cloud-Steuerungsebenen, die Richtlinien, Modell-Versionierung und Nutzungsmessung abstrahieren, zum Standard werden. Diese Flexibilität festigt Hybrid als Mainstream-Wahl im Markt für Content Intelligence.

Nach Unternehmensgröße: KMU führen bei Akzeptanz und Wachstum

KMU kontrollierten 58,30 % des Umsatzes im Jahr 2025 und verzeichnen das stärkste Wachstum mit einer CAGR von 34,22 %. Verbrauchsbasiertes SaaS senkt Eintrittsbarrieren und ermöglicht es kleineren Unternehmen, mit schlanken Teams eine unternehmensweite Personalisierung zu erreichen. Die Marktgröße für Content Intelligence bei KMU-Lösungen wächst, da Anbieter intuitive Dashboards, voreingestellte Arbeitsabläufe und Vorlagenbibliotheken einführen, die den Konfigurationsaufwand reduzieren. Für viele KMU ist KI-Automatisierung keine Option, sondern eine Anforderung, um gegen größere Budgets zu konkurrieren. Automatisierte Untertitelung, Bildgenerierung und grundlegende redaktionelle Prüfungen befreien Mitarbeiter, um sich auf strategischen Content zu konzentrieren.

Großunternehmen behalten erhebliche Ausgabenmacht, doch komplizierte Compliance-Anforderungen und abteilungsübergreifende Koordination verlangsamen ihre Einführungen. Folglich helfen KMU-Volumina Anbietern, F&E zu amortisieren und Benutzerfreundlichkeitsfunktionen zu schärfen, die später allen Ebenen zugutekommen. Wettbewerbsdruck wird Anbieter dazu veranlassen, preistransparente Pläne zu verfolgen, die von Kleinunternehmen bevorzugt werden, und so die doppelte Führung von KMU bei Akzeptanz und Wachstum aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Branche: Gesundheitswesen beschleunigt sich über die Medienführerschaft hinaus

Medien und Unterhaltung hielten den höchsten Umsatzanteil von 25,60 % im Jahr 2025 und nutzen KI für Publikumsanalysen, automatisierte Bearbeitung und mehrsprachige Lokalisierung. Gesundheitswesen und Biowissenschaften führen beim Tempo mit einer CAGR von 32,02 %. Kliniken und Pharmaunternehmen benötigen automatisierte Patientenaufklärung, klinische Dokumentation und Compliance-Einreichungen. Integrierte Sprachmodelle, die medizinischen Fachjargon in verständliche Zusammenfassungen übersetzen, verkürzen die Durchlaufzeit und reduzieren den Personalaufwand. Frühe Pilotprojekte zeigen eine 40 % schnellere Erstellung von Entlassungsberichten und verbesserte Patientenzufriedenheitswerte.

Im Finanzdienstleistungsbereich nutzen Banken KI-kuratierte Inhalte zur Rationalisierung von Compliance-Berichten und dem Onboarding von Kunden. Regierungsstellen, wie das Ministerium für Arbeitskräfte in Singapur, setzen Konversationsagenten zur Streitbeilegung ein und erzielen dabei einen Anstieg der Self-Service-Ergebnisse um 500 %. Fertigungs-, IT- und Telekommunikationssektoren setzen KI für Produktdokumentation und Support-Chat ein, während der Einzelhandel auf automatisierte Katalogbeschreibungen und lokalisierte Angebote setzt. Diversifizierende Anwendungsfälle stärken eine stetige vertikale Expansion im Markt für Content Intelligence.

Geografieanalyse

Nordamerika erwirtschaftete 37,40 % des Umsatzes im Jahr 2025 dank früher Unternehmens-KI-Einführungen und tiefer Cloud-Infrastruktur. Die Region behält eine klare Führungsposition, doch das Wachstum stabilisiert sich, da große Unternehmen von der Experimentierphase zur Optimierung übergehen. Die Marktgröße für Content Intelligence in Nordamerika steigt stetig, unterstützt durch regulatorische Impulse für Barrierefreiheit und wachsende Zero-Party-Datenstrategien. Anbieter-Ökosysteme konzentrieren sich rund um etablierte Technologie-Hubs, sichern Risikokapital und fördern Partnerschaften mit Systemintegratoren.

Der asiatisch-pazifische Raum weist das schnellste Wachstum mit einer CAGR von 33,84 % auf, angetrieben durch nationale KI-Programme und eine florierende Creator Economy, die die Nachfrage nach mehrsprachigem, plattformübergreifendem Content antreibt. Lokale Start-ups starten leichtgewichtige Modelle, die für Regionalsprachen feinabgestimmt sind und Marken helfen, im großen Maßstab zu lokalisieren. Die Hybrid-Cloud-Akzeptanz steigt auch dort, wo Datensouveränitätsregeln mit Kostendrücken koexistieren. Diese Kräfte erodieren schrittweise die nordamerikanische Dominanz, obwohl die beiden Regionen zusammen noch den Großteil des Marktes für Content Intelligence ausmachen.

Europa zeigt eine widerstandsfähige Expansion, da die DSGVO und das bevorstehende KI-Gesetz der EU Unternehmen dazu zwingen, Content-Governance- und Erklärbarkeitswerkzeuge einzuführen. Viele Unternehmen wählen hybride oder On-Premise-Bereitstellungen, um strengen Datensouveränitätsmandaten zu entsprechen. Südamerika sowie der Nahe Osten und Afrika bleiben jung, aber attraktiv; verbesserte Breitbandverbindungen und staatliche Digitalisierungspläne schaffen Greenfield-Chancen für SaaS-Anbieter. Die globale Durchdringung bestätigt, dass KI-gestützte Content Intelligence vom Privileg früher Anwender zur Mainstream-Notwendigkeit wird.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, ohne dass ein einzelner Anbieter eine überwältigende Dominanz besitzt. Adobe, Microsoft und OpenText setzen umfangreiche F&E-Budgets und breite Suiten ein, die Kreativwerkzeuge, Erfahrungsplattformen und Unternehmensagenten kombinieren. Ihre integrierten Ökosysteme, exemplifiziert durch Adobes GenStudio und Firefly, sprechen Käufer an, die nach All-in-one-Lösungen suchen. Mittelklasse-Spezialisten wie Acrolinx und Veritone kontern, indem sie sich auf sprachliche Qualität, domänenspezifische Modelle oder medienzentrierte Pipelines konzentrieren. Start-ups heben Automatisierungstiefe und schnelle Iteration hervor, um unerfüllte Nischen zu erschließen.

Fusions- und Übernahmeaktivitäten bleiben lebhaft, da traditionelle Content-Management-Anbieter KI-Start-ups absorbieren, um Funktionslücken zu schließen. Partnerschaften mit globalen Unternehmensberatungen positionieren Plattformanbieter, um Full-Stack-Lösungen zu liefern, die Software mit Beratung verbinden. Wettbewerbsvorteile basieren zunehmend auf Modell-Governance, Leichtigkeit der Feinabstimmung und Zertifizierung für regulierte Branchen anstatt auf grundlegenden Content-Management-Funktionen, die nun als selbstverständlich gelten. Käufer prüfen Proof-of-Value-Piloten, Referenzarchitekturen und Anbieter-Roadmaps, bevor sie sich zu mehrjährigen Verträgen verpflichten. Diese Marktstruktur unterstützt Innovation, doch konsistente Leistung und Compliance-Nachweise bestimmen langfristige Marktanteilsgewinne im Markt für Content Intelligence.

Marktführer in der Content-Intelligence-Branche

Adobe Inc.

OpenText Corporation

Semrush Holdings Inc.

Acrolinx GmbH

Veritone Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Perplexity AI schlug eine USD 50 Milliarden schwere Fusion mit dem US-amerikanischen TikTok-Betrieb vor.

- Mai 2025: IgniteTech erwarb Khoros und fügte KI-gestütztes soziales Engagement für 2.000 Unternehmenskunden hinzu.

- März 2025: Adobe veröffentlichte den Experience Platform Agent Orchestrator für KI-gesteuerte Kundenerfahrungsagenten.

- März 2025: GSPANN erwarb Zorang ContentHubGPT, um den E-Commerce-Content für Einzelhandel und Fertigung zu stärken.

Berichtsumfang des globalen Marktes für Content Intelligence

Content Intelligence bezeichnet Systeme und Softwarelösungen, die technologische Fortschritte wie Big Data, natürliche Sprachverarbeitung und KI nutzen, um rohe Content-Daten in umsetzbare Erkenntnisse für Content-Ersteller umzuwandeln und so die Content-Strategie zu steuern.

Der Markt für Content Intelligence ist segmentiert nach Komponente (Lösung, Dienstleistungen), Bereitstellung (Cloud, On-Premise, Hybrid), Unternehmensgröße (KMU, Großunternehmen), Endnutzer-Branche (Medien und Unterhaltung, Regierung und öffentlicher Sektor, BFSI, IT und Telekommunikation, Fertigung, Gesundheitswesen und Biowissenschaften, Einzelhandel, sonstige Endnutzer-Branchen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Lösung |

| Dienstleistung |

| Cloud |

| On-Premise |

| Hybrid |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Medien und Unterhaltung |

| Regierung und öffentlicher Sektor |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| IT und Telekommunikation |

| Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Lösung | |

| Dienstleistung | ||

| Nach Bereitstellung | Cloud | |

| On-Premise | ||

| Hybrid | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Endnutzer-Branche | Medien und Unterhaltung | |

| Regierung und öffentlicher Sektor | ||

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| IT und Telekommunikation | ||

| Fertigung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Einzelhandel und E-Commerce | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Content Intelligence?

Der Markt wird im Jahr 2026 auf USD 2,59 Milliarden bewertet und soll bis 2031 mit einer CAGR von 28,74 % USD 9,15 Milliarden erreichen.

Welche Region zeigt das schnellste Wachstum bei der Akzeptanz von Content Intelligence?

Der asiatisch-pazifische Raum führt mit einer CAGR von 33,84 % bis 2031, angetrieben durch nationale KI-Strategien und eine boomende Creator Economy.

Warum übertreffen Dienstleistungen Lösungen im Wachstum?

Unternehmen erkennen, dass der ROI von Implementierungsexpertise abhängt, was das Dienstleistungssegment auf eine CAGR von 33,02 % gegenüber kommoditisierenden Software-Tools treibt.

Wie beeinflussen WCAG-3.0-Vorschriften die Marktnachfrage?

Ergebnisbasierte Barrierefreiheitsregeln erfordern automatisiertes Monitoring, was Unternehmen dazu veranlasst, KI-gestützte Compliance-Prüfungen einzubetten und die Plattformakzeptanz zu beschleunigen.

Welches Bereitstellungsmodell gewinnt neben Cloud an Bedeutung?

Hybride Architekturen wachsen mit einer CAGR von 35,95 %, da Organisationen Cloud-Skalierbarkeit mit On-Premise-Datensouveränität kombinieren.

Welche Branche wächst am schnellsten jenseits von Medien und Unterhaltung?

Gesundheitswesen und Biowissenschaften wachsen mit einer CAGR von 32,02 % aufgrund patientenzentrierter Content-Anforderungen und strenger Dokumentationsanforderungen.

Seite zuletzt aktualisiert am: