Marktgröße und Marktanteil für intelligente Apps

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

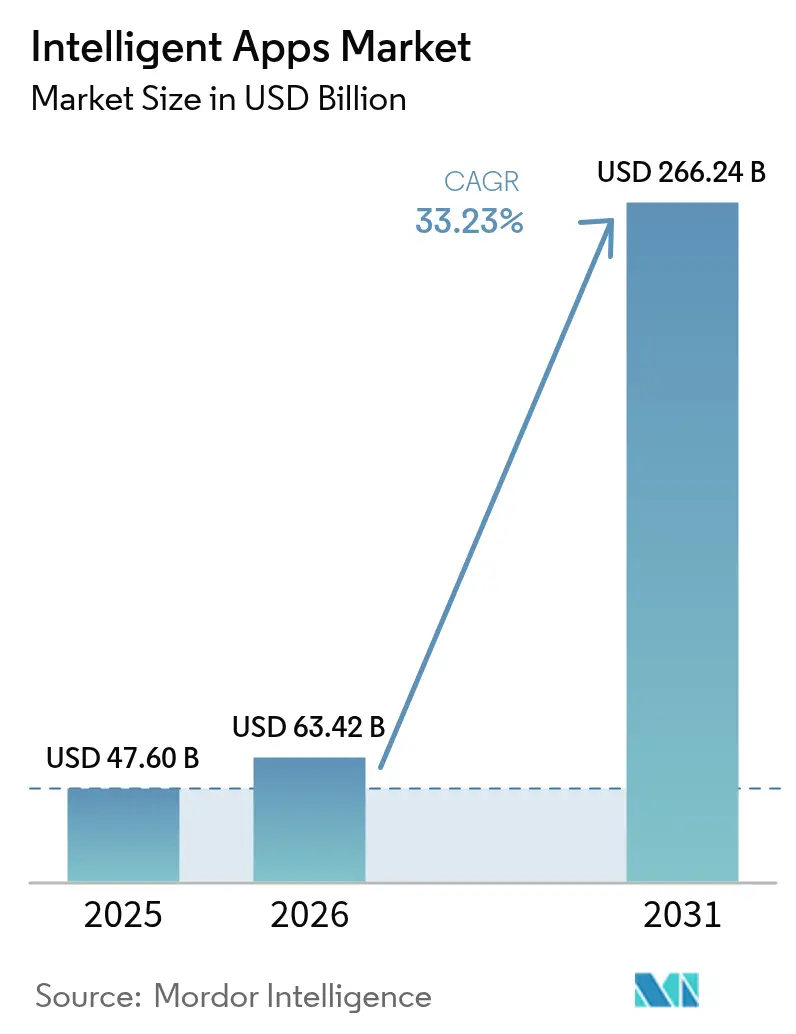

| Marktgröße (2026) | 63.42 Milliarden US-Dollar |

| Marktgröße (2031) | 266.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 33.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intelligente Apps von Mordor Intelligence

Der Markt für intelligente Apps wurde im Jahr 2025 auf USD 47,60 Milliarden bewertet und wird voraussichtlich von USD 63,42 Milliarden im Jahr 2026 auf USD 266,24 Milliarden bis 2031 wachsen, bei einer CAGR von 33,23 % während des Prognosezeitraums (2026–2031). Rasche digitale Transformationsprogramme in Unternehmen veranlassen Organisationen dazu, KI direkt in alltägliche Software einzubetten, anstatt sie als nachträgliche Erweiterung zu behandeln. Cloud-native Werkzeuge, vortrainierte Grundlagenmodelle und nutzungsbasierte Compute-Preisgestaltung haben die meisten Kapitalbarrieren beseitigt und ermöglichen es sogar mittelgroßen Unternehmen, produktionsreife intelligente Anwendungen innerhalb von 90 Tagen einzuführen. Auf der Nachfrageseite erwarten Geschäftsfunktionen nun Echtzeit-Personalisierung und autonome Aufgabenautomatisierung, wodurch KI von experimentellen Pilotprojekten zu umsatzgenerierenden Arbeitslasten übergeht. Der Markt für intelligente Apps profitiert außerdem von einem starken Hardware-Erneuerungszyklus bei Mobilgeräten, der dedizierte KI-Beschleuniger in Verbrauchergeräte einbettet und einen Offline-Kanal für latenzarme Inferenz erschließt. Schließlich machen verschärfte Barrierefreiheitsvorschriften in Nordamerika und der EU KI-gestützte Compliance-Funktionen – wie Echtzeit-Untertitelung und adaptive Layouts – zu obligatorischen Produktanforderungen.

Wichtigste Erkenntnisse des Berichts

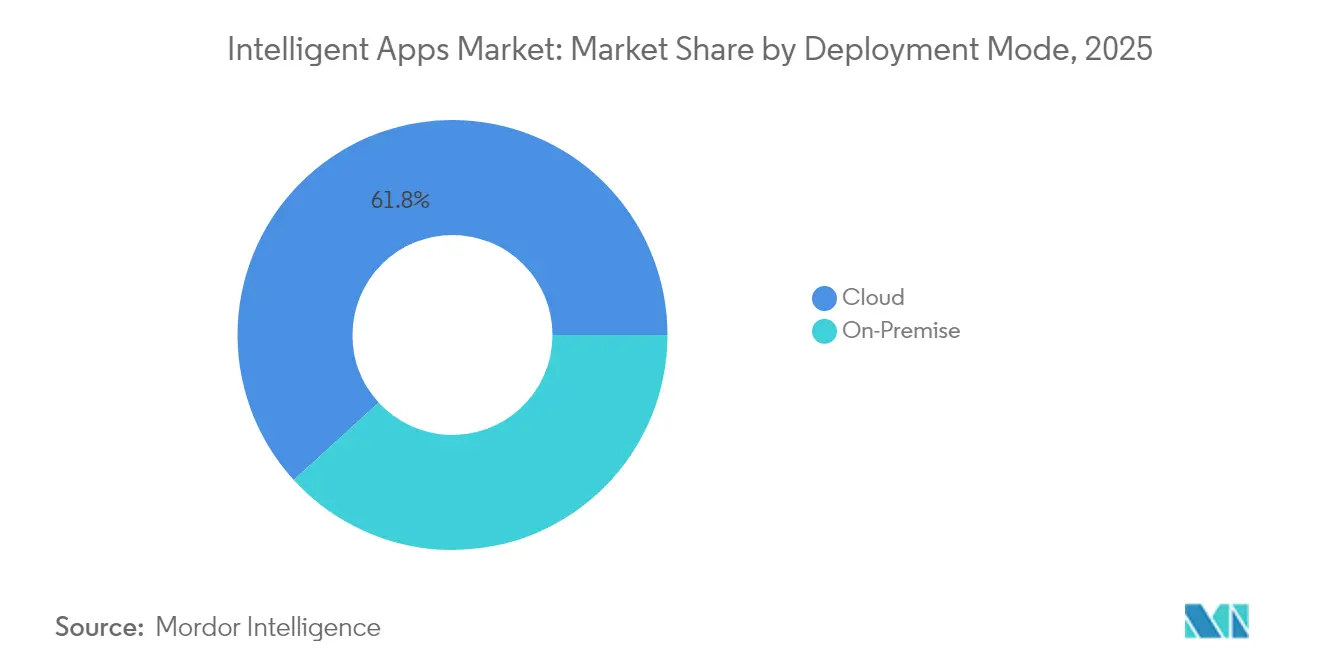

- Nach Bereitstellungsmodus hielten Cloud-Dienste im Jahr 2025 einen Marktanteil von 61,78 % am Markt für intelligente Apps und wachsen bis 2031 mit einer CAGR von 38,65 %.

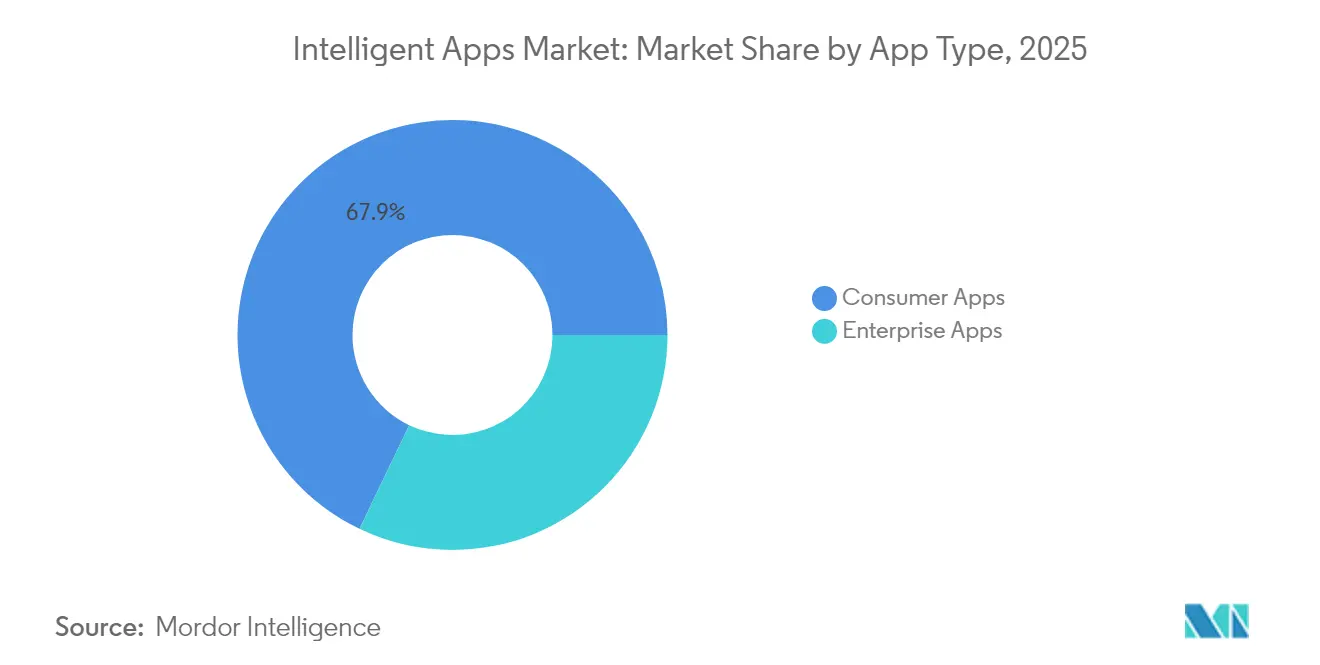

- Nach Anwendungstyp dominierten Consumer-Apps mit einem Umsatzanteil von 67,88 % im Jahr 2025, während Unternehmens-Apps mit einer CAGR von 33,75 % die schnellste Expansion verzeichnen.

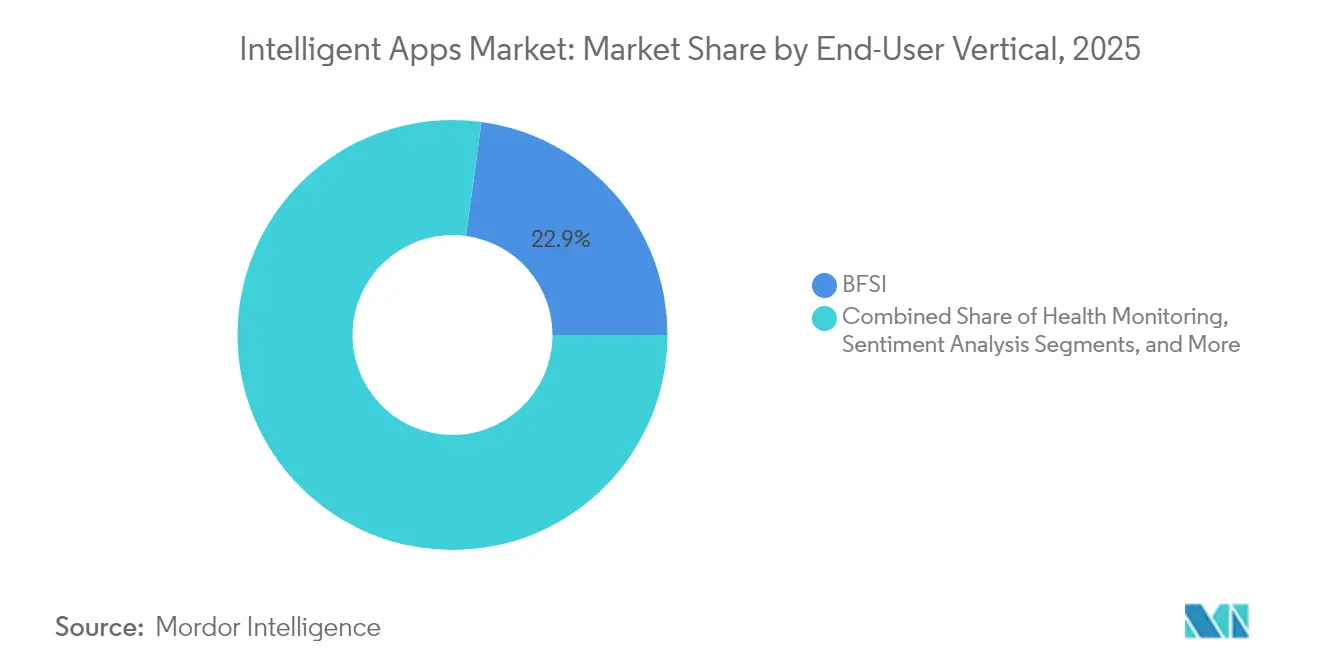

- Nach Endbenutzer-Branche trugen Banking, Finanzdienstleistungen und Versicherungen im Jahr 2025 22,85 % zur Marktgröße für intelligente Apps bei; Gesundheitswesen und Biowissenschaften verzeichnen bis 2031 eine CAGR von 33,45 %.

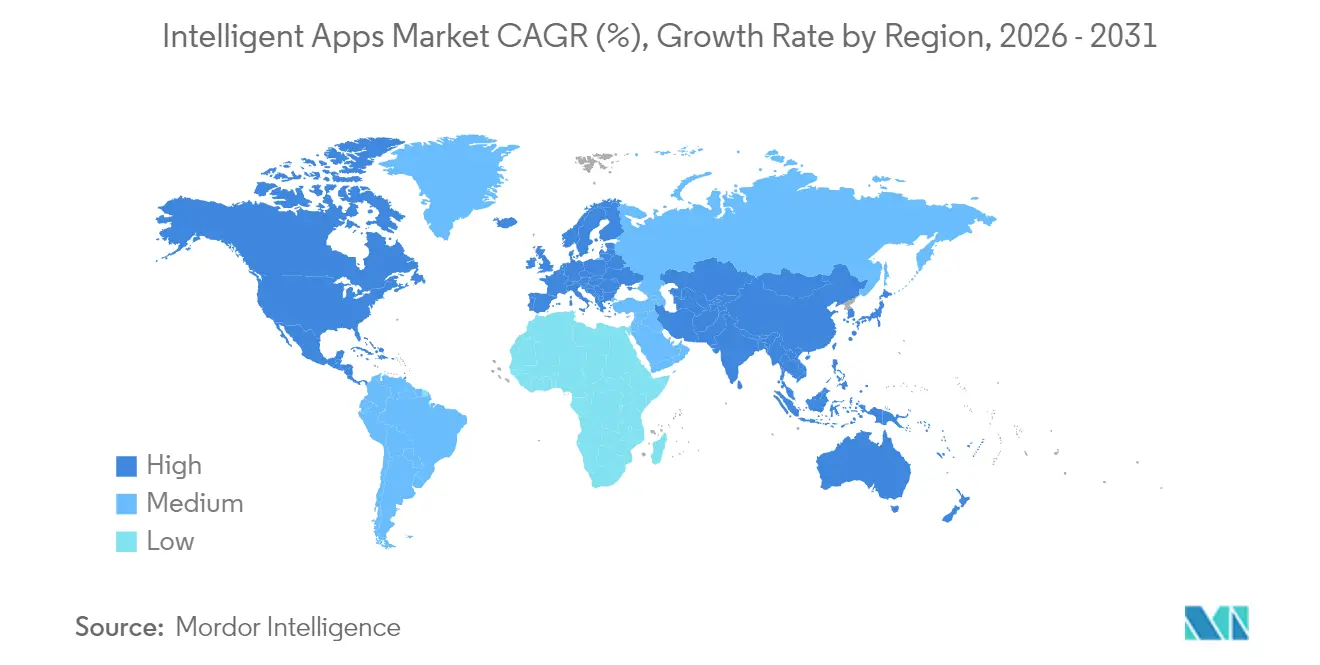

- Nach Geografie entfiel im Jahr 2025 ein Umsatzanteil von 37,55 % auf Nordamerika, während der asiatisch-pazifische Raum mit einer CAGR von 39,18 % das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für intelligente Apps

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Verbreitung von Smartphones und mobile-first-Kundenpfade | +8.2% | Global, angeführt vom asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-Budgets für intelligente Apps in Unternehmen | +9.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Cloud-KI-Plattformen senken Entwicklungsbarrieren | +7.8% | Global, cloud-first-Regionen | Kurzfristig (≤ 2 Jahre) |

| KI-Beschleuniger auf dem Gerät für Offline-Nutzung | +4.3% | Nordamerika, China, Südkorea | Langfristig (≥ 4 Jahre) |

| Barrierefreiheitsvorschriften | +2.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Edge-KI für Personalisierung im Millisekundenbereich | +3.0% | Urbane, 5G-fähige Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unternehmensbudgets für die digitale Transformation für KI-gestützte Apps

Die KI-Ausgaben von Unternehmen stiegen im Jahr 2024 um 130 % auf USD 13,8 Milliarden, da Führungsteams intelligente Anwendungen zur Umsatzgenerierung gegenüber kostensenkenden Chatbots priorisierten. Mehr als die Hälfte der Großunternehmen erwartet nun, dass KI Umsatzwachstum generiert, und leitet Budgets von traditionellen Lizenzen hin zu KI-nativen Plattformen um. Microsoft allein meldete im Jahr 2024 einen KI-Umsatz von USD 13 Milliarden und stellte USD 80 Milliarden für neue Infrastruktur bereit, um ausreichende GPU-Kapazitäten für Unternehmenskunden zu gewährleisten.[1]Microsoft Corporation, "FY24 Q4 Earnings Transcript," microsoft.com Finanzunternehmen veranschaulichen das Renditepotenzial: US-amerikanische Banken leiten bereits 73 % der Mitarbeiteraufgaben über generative KI-Assistenten, und Citi schätzt bis 2028 einen Gewinnanstieg von USD 170 Milliarden durch intelligente Automatisierung. Das Muster ist ähnlich in der Logistik, im Energiebereich und im Einzelhandel, wo KI-Agenten mittlerweile volumen- und transaktionsintensive Arbeitsabläufe überwachen.

Cloud-KI-Plattformen senken Entwicklungsbarrieren

Öffentliche Cloud-KI-Dienste verarbeiteten im Jahr 2024 1,3 Millionen GPU-Stunden auf den Infrastrukturen von Amazon, Microsoft und Google und stellten damit industrietaugliches Modelltraining für Entwickler mittlerer Qualifikationsstufe in Reichweite. No-Code-Builder sowie vortrainierte Bildverarbeitungs-, Sprach- und Sprachtechnologie-APIs ermöglichen es Unternehmensanalysten, Produktionsanwendungen ohne Data-Science-Expertise zu erstellen. Während die Time-to-Value beschleunigt wird, steigt der Governance-Aufwand: Chief Risk Officers müssen nun jedes Modell vor der Markteinführung auf Fairness, Robustheit und Erklärbarkeit zertifizieren. Führende Unternehmen reagieren mit der Einführung zentralisierter MLOps-Hubs, die Versionskontrolle, Voreingenommenheitsprüfungen und Prüfprotokolle automatisieren und so eine Balance zwischen schneller Bereitstellung und verantwortungsvoller KI herstellen.

Verbreitung von Smartphones und mobile-first-Kundenpfade

Mobile KI-Apps generierten im Jahr 2024 einen Umsatz von USD 3,3 Milliarden, ein Anstieg von 51 % im Jahresvergleich, beflügelt durch neuronale Prozessoren auf Geräteebene, die komplexe Modelle lokal ausführen.[2]Sensor Tower, "Generative AI Mobile App Revenue 2024," sensortower.com Apples Integration von ChatGPT in Siri löste bis August 2024 160 Millionen Downloads aus und bewies den Massenapetit für konversationelle Benutzeroberflächen. Bis Ende 2028 werden mehr als die Hälfte der neuen Smartphones mit generativen KI-Funktionen ausgeliefert, was eine umfangreiche installierte Basis für Entwickler schafft. Für Unternehmen reduziert eine mobile-first-Strategie die Latenz, senkt Cloud-Ausgangsgebühren und erschließt neue Anwendungsfälle – wie industrielle Feldinspektionen –, bei denen Echtzeit-Inferenz auch bei schlechter Konnektivität unerlässlich ist.

Eingebettete KI-Beschleuniger auf dem Gerät ermöglichen Offline-Intelligenz

NVIDIA verbuchte im Jahr 2024 einen Siliziumumsatz von USD 60 Milliarden, angetrieben durch Edge-fähige GPUs und System-on-a-Chip-Designs für Smartphones, Fahrzeuge und IoT-Systeme. Da Hardware 10-Billionen-Operationen-Benchmarks erreicht, werden Aufgaben, die einst für Rechenzentrumscluster reserviert waren, nun auf Handgeräten ausgeführt. Dieser Wandel ist entscheidend für autonome Fahrzeuge, Smart-Factory-Roboter und Extended-Reality-Headsets, die keine Cloud-Rundreiseverzögerungen tolerieren können. Entwickler stehen vor neuen Herausforderungen beim Pruning und Quantisieren von Modellen für energiebeschränkte Umgebungen, doch diejenigen, die Erfolg haben, profitieren von einem differenzierten Nutzererlebnis, das auch in Bereichen ohne Netzwerkabdeckung funktioniert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Fragmentierte App-Ökosysteme und Integrationskomplexität | -4.7% | Global, betrifft plattformübergreifende Entwicklungen | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- Compliance (DSGVO, CPRA) | -3.2% | EU, Kalifornien, weltweit zunehmend verbreitet | Mittelfristig (2–4 Jahre) |

| Knappheit und Kosten spezialisierter KI-Hardware | -2.8% | Globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Markenrisiko durch Klagen wegen algorithmischer Voreingenommenheit | -1.9% | Gerichte in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte App-Ökosysteme und Integrationskomplexität

Entwickler müssen heute halbhundert Jahre alte industrielle Steuerungen, drei Generationen von ERP-Suiten und ein halbes Dutzend mobiler Betriebssystemversionen in Einklang bringen, wenn sie einheitliche intelligente Apps einführen. Die daraus resultierenden Integrationskosten können 20 % der gesamten Projektausgaben verbrauchen, insbesondere in der Fertigung, wo ältere Maschinen nach wie vor keine modernen APIs besitzen. Hybride Bereitstellungen fügen Orchestrierungsschichten hinzu und zwingen Teams dazu, Latenz-, Sicherheits- und Datensouveränitätsbeschränkungen über Cloud- und On-Premise-Knoten hinweg zu jonglieren. Anbieter begegnen dieser Herausforderung mit universellen Konnektoren und KI-zentrierten Ereignis-Bussen, doch Interviewdaten von CIOs deuten darauf hin, dass vollständige Interoperabilität noch mindestens zwei Jahre auf sich warten lassen wird.

Datenschutz-Compliance (DSGVO, CPRA usw.)

Die DSGVO in Europa und der CPRA in Kalifornien schreiben Einwilligungs-Dashboards, algorithmische Transparenz und Datensparsamkeitsroutinen vor, die Trainingsdatensätze häufig um wertvolle Kontextinformationen berauben. Finanzinstitute widmen mittlerweile bis zu 15 % ihrer KI-Budgets für Compliance-Werkzeuge, darunter Datenherkunfts-Tracker und Synthesedatengeneratoren, die Zugriffsbeschränkungen ausgleichen. Multinationale Unternehmen entscheiden sich häufig dafür, den strengsten regionalen Standard weltweit umzusetzen, um Code-Verzweigungen zu vermeiden, und drängen kleinere Unternehmen zu verwalteten Dienstleistern, die Compliance in die Plattform integrieren. Mittelfristig könnten datenschutzverbessernde Techniken wie föderiertes Lernen und homomorphe Verschlüsselung den Aufwand senken, doch aktuelle Bereitstellungen sehen sich noch mit verlängerten Test- und Prüfzyklen konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt die Unternehmensmigration

Cloud-Bereitstellungen erfassten im Jahr 2025 61,78 % der Marktgröße für intelligente Apps, und das gleiche Segment expandiert dank elastischer GPU-Cluster und verbrauchsbasierter Preisgestaltung mit einer CAGR von 38,65 %. Unternehmen schätzen die Möglichkeit, innerhalb von Minuten Sandbox-Umgebungen aufzubauen, Experimente mit Datensätzen im Terabyte-Maßstab durchzuführen und anschließend Ressourcen bei Abschluss freizugeben. Inzwischen berichten Beschaffungsverantwortliche von einer 2-zu-1-Reduzierung der Time-to-Value im Vergleich zu On-Premise-Erneuerungszyklen. Ein Gegentrend ist erkennbar: 47 % der Großunternehmen bauen GenAI-Arbeitslasten intern auf und planen hybride Muster, die sensible Daten nah halten, während die Cloud für das Burst-Training genutzt wird. Analysten stellen fest, dass On-Premise-zentrierte Designs die wiederkehrenden Inferenzkosten für hochvolumige Anwendungsfälle um bis zu ein Drittel senken können.

On-Premise-Systeme, obwohl kleiner im Anteil, profitieren von zweckgebundenen KI-Servern von Hewlett Packard Enterprise und Dell, die Beschleuniger, Hochbandbreitenspeicher und schlüsselfertige MLOps-Stacks bündeln. Hewlett Packard Enterprise steigerte den KI-Hardware-Umsatz im Jahr 2024 um 16 % auf USD 1,5 Milliarden und bestätigte damit die latente Nachfrage unter regulierten Branchen, die Datenhoheit und vorhersagbare Latenz schätzen. Infolgedessen sind hybride Topologien – Cloud für die Modellentwicklung, Edge oder Rechenzentrum für die Inferenz – bereit, die nächste Phase der Evolution des Marktes für intelligente Apps zu bestimmen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach App-Typ: Consumer-Volumen trifft auf Wertschöpfung für Unternehmen

Auf Verbraucher ausgerichtete Software erzielte im Jahr 2025 67,88 % des Umsatzes, angetrieben durch virale Begleit-Bots und generative Inhaltswerkzeuge. Netzwerkeffekte und die Verteilung über App-Stores schaffen massive Nutzerpools, bei denen selbst Freemium-Konversionsraten von 3 % Dutzende von Millionen im Jahresumsatz bedeuten. Dennoch bieten unternehmensgerechte Angebote eine höhere Wirtschaftlichkeit pro Lizenz und treiben eine CAGR von 33,75 % für geschäftliche Bereitstellungen bis 2031. Unternehmenskäufer schätzen tiefe Integrationen mit ERP-, CRM- und Unified-Communications-Stacks, die die Produktivität von Tausenden von Mitarbeitern steigern. Microsofts Copilot-Suite veranschaulicht diese Dynamik, wobei Unternehmen messbare Gewinne berichten, die die Abonnementkosten in weniger als sechs Monaten ausgleichen. Da Arbeitsabläufe KI-Agenten fest in Genehmigungsketten und Wissensdatenbanken einbinden, steigen die Wechselkosten, was die Anbieterbindung verstärkt und den Lebenszeitwert ausweitet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzer-Branche: Finanzdienstleistungen führen, Gesundheitswesen beschleunigt sich

Banking, Finanzdienstleistungen und Versicherungen erfassten im Jahr 2025 22,85 % des Marktanteils für intelligente Apps – den größten Anteil innerhalb einer Branche. Institute setzen KI-Agenten für die Betrugserkennung, den Kundendienst-Chat und Echtzeit-Compliance-Prüfungen ein, die komplexe Vorschriften zuverlässiger interpretieren als menschliche Teams. Vorreiter wie Bank of Americas Erica und Wells Fargos KI-Betrugsmonitore zeigen, wie konversationelle Benutzeroberflächen und kontinuierliches Risikoscoring die Reaktionszeiten verkürzen und den manuellen Aufwand reduzieren. Versicherer spiegeln diesen Trend wider, indem sie die Schadentriage und die Risikozeichnung automatisieren und Fachpersonal für höherwertige Beratungsrollen freisetzen. Infolgedessen bleibt BFSI die Ankerkunden-Gruppe für Plattformanbieter, die hochvolumige, hochwertige Referenzgewinne benötigen, um die Unternehmensleistung zu validieren.

Gesundheitswesen und Biowissenschaften ist die am schnellsten wachsende Branche mit einer CAGR von 33,45 % bis 2031, da Krankenhäuser und Forschungszentren die klinische Erschöpfung eindämmen und die diagnostische Genauigkeit verbessern wollen. Außerhalb der beiden Hauptsektoren skalieren Einzelhandel, Fertigung, Telekommunikation, Bildung und Gastgewerbe Pilotprojekte, die Einkaufspfade personalisieren, die Fabrikwartung optimieren und campus-weite Helpdesks automatisieren. Jede Nische belohnt domänenspezifische Daten und Compliance-Expertise und gibt Anlass zum Entstehen von Spezialanbietern, die breite Cloud-Plattformen ergänzen, anstatt direkt zu konkurrieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika befehligte im Jahr 2025 einen Umsatzanteil von 37,55 % und war damit der größte regionale Beitragszahler zum Markt für intelligente Apps. Die Region profitiert von reichlich Risikokapital, dichten Clustern von KI-Talenten und ausgereifter Cloud-Infrastruktur. Allein US-amerikanische Unternehmen haben in den letzten fünf Jahren USD 290 Milliarden in KI-Forschung und -Entwicklung investiert und damit die Kommerzialisierung in den Bereichen Banking, Gesundheitswesen und fortgeschrittene Fertigung beschleunigt. Regulierungsrahmen – wie das KI-Risikomanagement-Framework des NIST – bieten klare Leitplanken, die Innovation und Verbraucherschutz in Einklang bringen und den Adoptionsschwung weiter stärken.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und wird voraussichtlich bis 2031 jährlich um 39,18 % wachsen. Chinas öffentliche Sektorinvestition von USD 2,1 Milliarden und Singapurs Nationale KI-Strategie 2.0 im Wert von USD 1 Milliarde liefern sowohl Kapital als auch politischen Rückenwind. Mobile-first-Digitalwirtschaften in Kombination mit großen Fertigungsbasen schaffen unmittelbaren Bedarf an vorausschauender Wartung, Qualitätskontrolle und hyperpersonalisiertem Handel. Lokale Hyperscaler, darunter Alibaba Cloud und Tencent Cloud, fügen sprachspezifische Modelle hinzu, die die regionale Akzeptanz beschleunigen.

Europa nimmt eine Mittelstellung ein, in der der Markt für intelligente Apps unter strengeren Datenschutzbestimmungen stetig wächst. Das bevorstehende KI-Gesetz erfordert obligatorische Risikobewertungen und Transparenzkennzeichnungen und drängt Anbieter zu erklärbaren Architekturen und datenschutzschützenden Techniken. Während Compliance Reibung erzeugt, positioniert sie europäische Anbieter auch als vertrauenswürdige Partner für kritische Sektoren wie Gesundheitswesen und öffentliche Verwaltung und schafft eine differenzierte Exportchance.

Südamerika, der Nahe Osten und Afrika bleiben in einem frühen, aber vielversprechenden Stadium. Telekommunikationsanbieter führen Low-Code-KI-Plattformen ein, die es kleinen Einzelhändlern und Fintech-Startups ermöglichen, Chat- und Sprach-Bots ohne interne Data-Science-Teams einzubetten. Von der Regierung unterstützte Digitale-Identitäts-Programme in Brasilien und den Vereinigten Arabischen Emiraten erweitern die adressierbaren Anwendungsfälle weiter, indem sie standardisierte Datenquellen für KYC und Betrugsanalyse bereitstellen.

Wettbewerbslandschaft

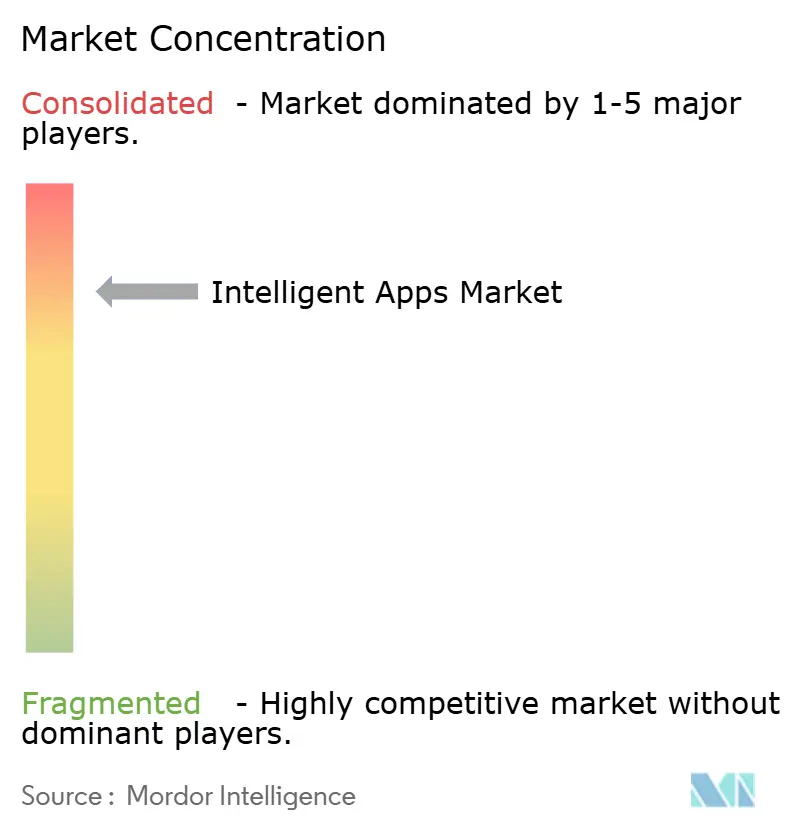

Der Markt für intelligente Apps zeigt eine moderate Konzentration. Plattformgiganten – Microsoft, Amazon, Google und Apple – verankern End-to-End-Stacks, die Cloud-Infrastruktur, Orchestrierungs-Frameworks und Verbraucherendpunkte umspannen. Microsoft meldete für 2024 einen KI-Umsatz von USD 13 Milliarden und reservierte USD 80 Milliarden für zusätzliche Rechenzentrumserweiterungen, was Skaleneffekte zementiert, die neue Marktteilnehmer abschrecken. Anstatt direkt zu übernehmen, entscheiden sich Platzhirsche zunehmend für Minderheitsbeteiligungen oder Joint Ventures, um Frontier-Modelle zu sichern und gleichzeitig kartellrechtlicher Prüfung auszuweichen. Metas USD 14,3 Milliarden Investition für 49 % von Scale AI ist typisch für dieses Partnerschaftsmodell und ermöglicht es Meta, kuratierte Datenpipelines zu nutzen, ohne das Mehrkundengeschäft von Scale AI zu zerstören.[3]IBM, "Global AI Adoption Index 2024," ibm.com

Chancen in vertikalen Nischen, die Domänen-Know-how und Compliance-geistiges Eigentum erfordern, bestehen weiterhin. Startups, die sich auf klinische Entscheidungsunterstützung, Risikoanalytik oder autonome Fabriklinien konzentrieren, nutzen spezialisierte Datensätze und Fachexpertise zur Differenzierung. Etablierte ERP-Anbieter üben ebenfalls Einfluss aus: SAP, Oracle und Salesforce betten KI in Auftragsmanagement- und HR-Module ein und bündeln Funktionen zu marginalen Kosten, um sich gegen eigenständige Disruptions-Anbieter zu verteidigen. Mit Blick auf die Zukunft könnten Open-Source-Grundlagenmodelle und Souveräne-Cloud-Initiativen die Plattformbindung lockern, aber Netzwerkeffekte rund um Daten und Vertrieb werden die Verhandlungsmacht weiterhin zugunsten der Ökosystem-Anführer verschieben.

Marktführer für intelligente Apps

IBM Corporation

Apple Inc.

Microsoft Corporation

Google LLC

Amazon Web Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Meta investierte USD 14,3 Milliarden für einen 49%igen Anteil an Scale AI und rekrutierte CEO Alexandr Wang zur Leitung einer neuen Forschungsgruppe, die auf künstliche allgemeine Intelligenz abzielt.

- Mai 2025: Netflix stellte einen generativen KI-Suchassistenten vor, der es Abonnenten ermöglicht, natürlichsprachliche Anfragen zur Anzeige personalisierter Inhalte zu verwenden.

- Mai 2025: Microsoft gründete unter Jay Parikh die CoreAI-Ingenieursdivision, um einen „KI-first-App-Stack” zu entwickeln, der Azure, GitHub und Visual Studio Code umspannt.

- März 2025: Adobe und Microsoft starteten eine private Vorschau, die Adobe Marketing Agent und Adobe Express Agent mit Microsoft 365 Copilot verbindet und es Vermarktern ermöglicht, Grafiken und Kampagnen innerhalb vertrauter Office-Arbeitsabläufe zu erstellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für intelligente Anwendungen als alle Softwarepakete oder in der Cloud bereitgestellte Software, deren Benutzererfahrung dynamisch durch eingebettete Techniken der künstlichen Intelligenz gestaltet wird, am häufigsten durch maschinelles Lernen, Verarbeitung natürlicher Sprache, Computer Vision und neue agentenbasierte KI-Modelle. Diese Anwendungen reichen von mobilen Super-Apps für Verbraucher bis hin zu Produktivitäts-, Analyse- und vertikalen Suiten für Unternehmen.

Ausnahmen vom Anwendungsbereich: KI-Laufzeiten, die nur auf die Infrastruktur beschränkt sind, eigenständige Entwickler-Frameworks und herkömmliche regelbasierte Anwendungen ohne selbstlernende Schleife werden von unserer Dimensionierung nicht erfasst.

Überblick über die Segmentierung

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach App-Typ

- Consumer-Apps

- Unternehmens-Apps

- Nach Endbenutzer-Branche

- BFSI

- Einzelhandel und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Medien und Unterhaltung

- Telekommunikation und IT

- Gastgewerbe und Reisen

- Fertigung

- Bildung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Spanien

- Schweiz

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Singapur

- Vietnam

- Indonesien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Nigeria

- Südafrika

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Software-Produktführer, Cloud-Channel-Partner und CIOs in Nordamerika, Europa und den schnell wachsenden asiatisch-pazifischen Märkten. Diese Gespräche gaben Aufschluss über die durchschnittlichen Verkaufspreise, die Anzahl der Arbeitsplätze und die Hürden für die Marktdurchdringung und ermöglichten es uns, Annahmen zu verfeinern, die sich mit Sekundärdaten allein nicht vollständig erklären ließen.

Desk Research

Wir haben grundlegende Informationen aus seriösen, nicht bezahlten Quellen wie dem OECD AI Policy Observatory, dem US Bureau of Economic Analysis, den Dashboards der digitalen Wirtschaft von Eurostat, den Technologie-Trendberichten von Gartner und den IDC Enterprise Software Trackers zusammengestellt. Die Indikatoren für die Einführung von KI wurden durch die 10-Ks der Unternehmen, Investorendecks und globale Handelsunterlagen ergänzt. Kostenpflichtige Quellen von D&B Hoovers und Dow Jones Factiva halfen uns bei der Überprüfung der Umsatzaufteilung und des Nachrichtenflusses bei den wichtigsten Anbietern. Die aufgeführten Quellen dienen der Veranschaulichung; viele zusätzliche Datensätze wurden zur Validierung herangezogen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Nachfrage-Pool beginnt mit den IT-Ausgaben von Unternehmen und den Umsätzen von App-Stores für Verbraucher, die aus nationalen Abrechnungen und Marktplatzangaben rekonstruiert werden; dies wird anschließend mit stichprobenartigen Bottom-Up-Prüfungen, wie z. B. Umsatzerhöhungen von Anbietern und Schätzungen von ASP x aktiven Nutzern, untermauert. Zu den Haupttreibern des Modells gehören die Anzahl der Cloud-Native-Entwickler, die Anzahl der installierten Mobilgeräte mit KI-Beschleunigern auf dem Gerät, die Umwandlungsraten von Freemium- in bezahlte Anwendungen, die gesetzlichen Anreize für KI-Ausgaben und die durchschnittlichen Anbindungsraten von Agenten-Funktionen. Eine multivariate Regression kombiniert diese Variablen, während die Szenarioanalyse Verschiebungen bei der Preisgestaltung oder den Datenschutzbestimmungen erfasst. Lücken, in denen die Daten der Anbieter dünn sind, werden mit regionalen ASP-Medianen und Multiplikatoren für die Nutzungsintensität geschlossen, die mit den befragten Experten überprüft wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen Anomalien- und Abweichungsprüfungen, woraufhin ein leitender Analyst die Annahmen prüft. Die Berichte werden jährlich aktualisiert; wesentliche Ereignisse, wichtige regulatorische Änderungen oder bahnbrechende Modelleinführungen führen zu Zwischenrevisionen. Ein abschließender Sweep vor der Veröffentlichung stellt sicher, dass die Kunden die neueste kalibrierte Ansicht erhalten.

Warum Mordors intelligente Apps Baseline-Befehle zuverlässig sind

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen den Markt nach unterschiedlichen Funktionen aufteilen, benachbarte Dienstleistungen bündeln oder unterschiedliche Währungsjahre zugrunde legen.

Zu den Hauptursachen für die Diskrepanz gehören einige Studien, die sich auf mobile KI-Apps beschränken, andere, die nur agenturische KI-Module erfassen, und einige wenige, die globale Gesamtzahlen aus begrenzten Anbieterstichproben extrapolieren - Entscheidungen, die die Basislinie im Vergleich zu Mordors breiterer, aber klar abgegrenzter Definition komprimieren oder aufblähen. Unser jährlicher Aktualisierungsrhythmus und der explizite Ausschluss von Infrastrukturumsätzen unterscheidet unsere Ansicht weiter von Momentaufnahmen, die ältere Wechselkurse oder jahresübergreifende Daten verwenden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 47,60 B (2025) | Mordor Intelligence | - |

| USD 27,70 B (2025) | Globale Unternehmensberatung A | Nur mobiler Anwendungsbereich, filtert Unternehmens-Webanwendungen heraus |

| USD 5,13 B (2025) | Fachzeitschrift B | verfolgt nur AI-Apps mit bezahlten Downloads; ignoriert SaaS-Abonnements |

| USD 5,25 B (2024) | Industrieforschung C | konzentriert sich auf autonome "KI-Agenten" und schließt ältere ML-gestützte Anwendungen aus |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierter Mix aus Makro-Nachfragepools, selektiven Bottom-up-Prüfungen und kontinuierlichem Expertenfeedback eine ausgewogene, transparente Basis für die strategische Planung liefert, wenn Umfang, Basisjahr und Ertragskanäle aufeinander abgestimmt sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für intelligente Apps?

Die Marktgröße für intelligente Apps beläuft sich im Jahr 2026 auf USD 63,42 Milliarden und wird voraussichtlich bis 2031 USD 266,24 Milliarden erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Bereitstellungen verzeichnen die schnellste Expansion mit einer CAGR von 38,65 % und halten im Jahr 2025 bereits einen Anteil von 61,78 %.

Welche ist die am schnellsten wachsende Region im Markt für intelligente Apps?

Der asiatisch-pazifische Raum wird voraussichtlich während des Prognosezeitraums (2026–2031) die höchste CAGR aufweisen.

Welche Branche generiert heute den höchsten Umsatz?

Banking, Finanzdienstleistungen und Versicherungen führen mit einem Anteil von 22,85 % am Umsatz 2025, da Institute intelligente Apps für die Betrugserkennung und den Kundendienst einsetzen.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 39,18 % wachsen, gestützt durch groß angelegte staatliche KI-Investitionen und mobile-first-Digitalwirtschaften.

Wie gestalten Vorschriften das Design intelligenter Apps?

DSGVO, CPRA und das bevorstehende EU-KI-Gesetz verlangen Datenschutz durch Design, algorithmische Transparenz und Risikobewertungen und veranlassen Anbieter, Compliance-Mechanismen von Anfang an einzubetten.

Seite zuletzt aktualisiert am: