Marktgröße und Marktanteil für Sales Intelligence

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

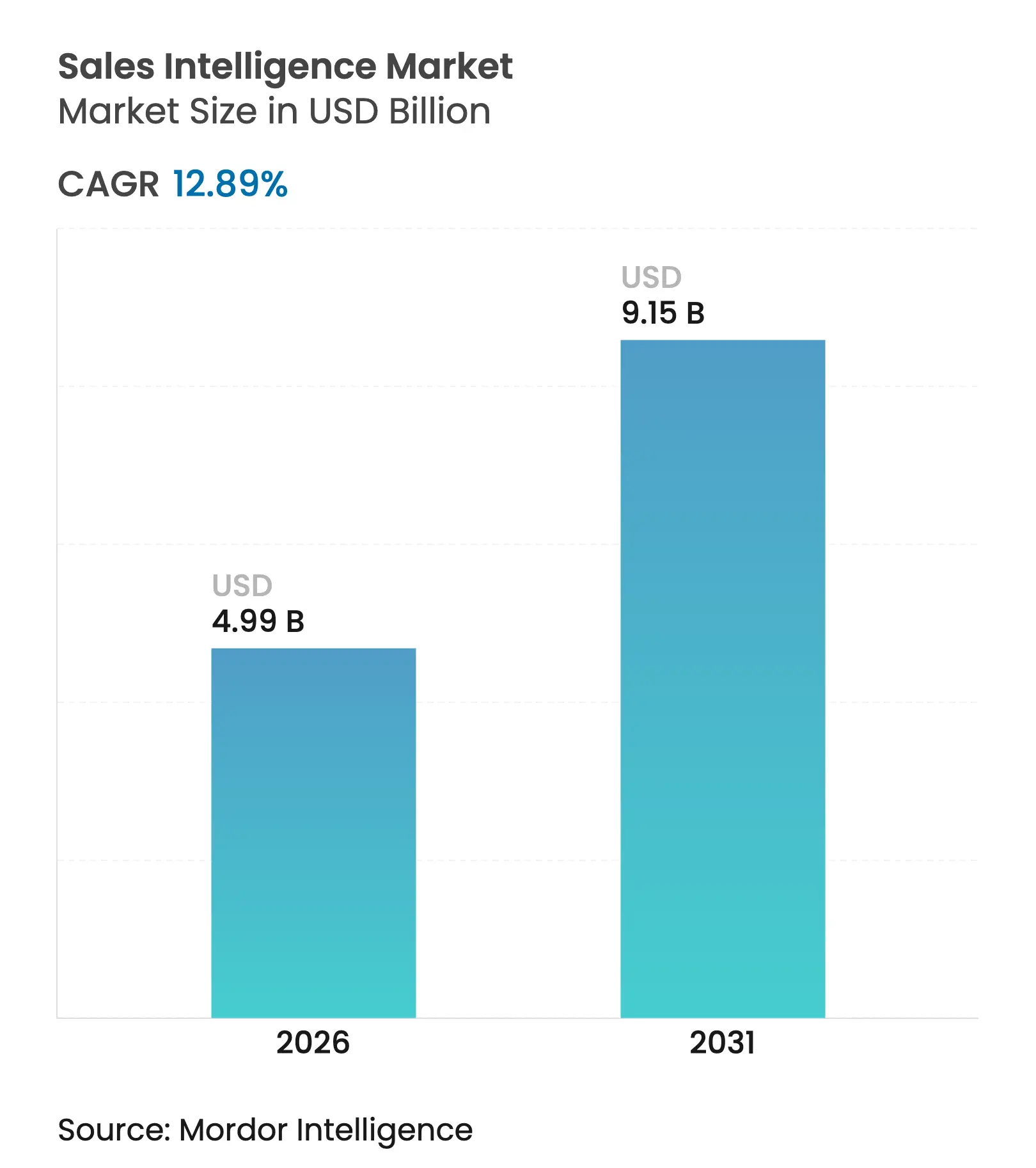

| Marktgröße (2026) | 4.99 Milliarden US-Dollar |

| Marktgröße (2031) | 9.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.89% CAGR |

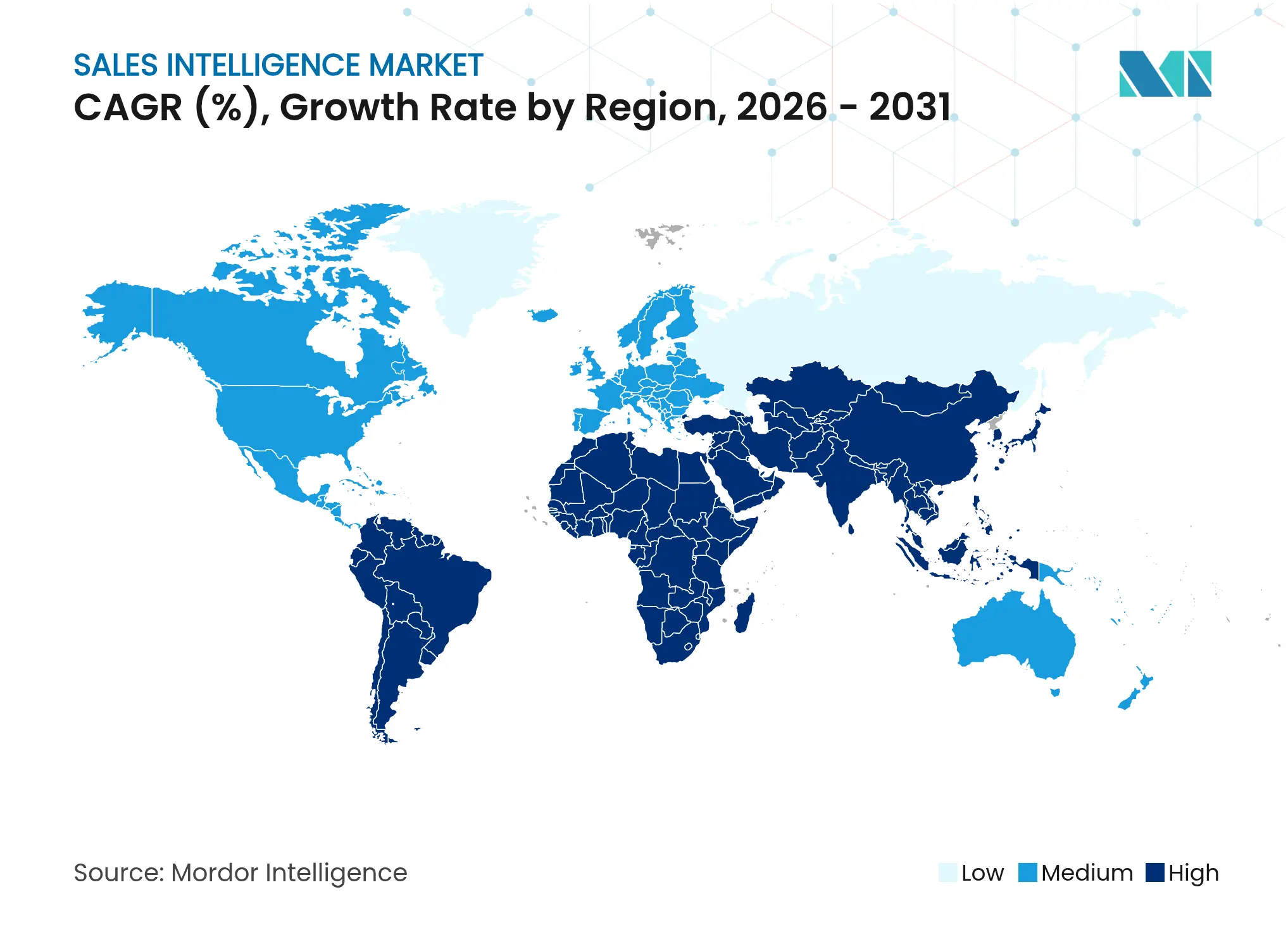

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sales Intelligence von Mordor Intelligence

Die Marktgröße für Sales Intelligence wird voraussichtlich von 4,42 Milliarden USD im Jahr 2025 auf 4,99 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,89 % über den Zeitraum 2026–2031 einen Wert von 9,15 Milliarden USD erreichen. Die Nachfrage beschleunigt sich, da künstliche Intelligenz die Zyklen der Interessentenrecherche durch die Verarbeitung von Absichtssignalen aus mehr als 100.000 Quellen von 3–5 Stunden auf 10–15 Minuten verkürzt. Die Ausrichtung der Umsatzoperationen gestaltet die Wettbewerbspositionierung weiterhin neu, da 75 % der wachstumsstarken Unternehmen planen, RevOps bis 2025 zu formalisieren. Die Cloud-Bereitstellung dominiert heute, doch Unternehmen schwenken auf hybride Modelle um, die Datensouveränität mit Skalierbarkeit in Einklang bringen, und nutzungsbasierte Preisgestaltung bringt Funktionen auf Unternehmensniveau auch kleineren Firmen zugute. Geografisch gesehen hält Nordamerika den größten Anteil, während der asiatisch-pazifische Raum das schnellste zusammengesetzte Wachstum verzeichnet, da Unternehmen direkt zu KI-nativen Vertriebsplattformen übergehen.

Wichtigste Erkenntnisse des Berichts

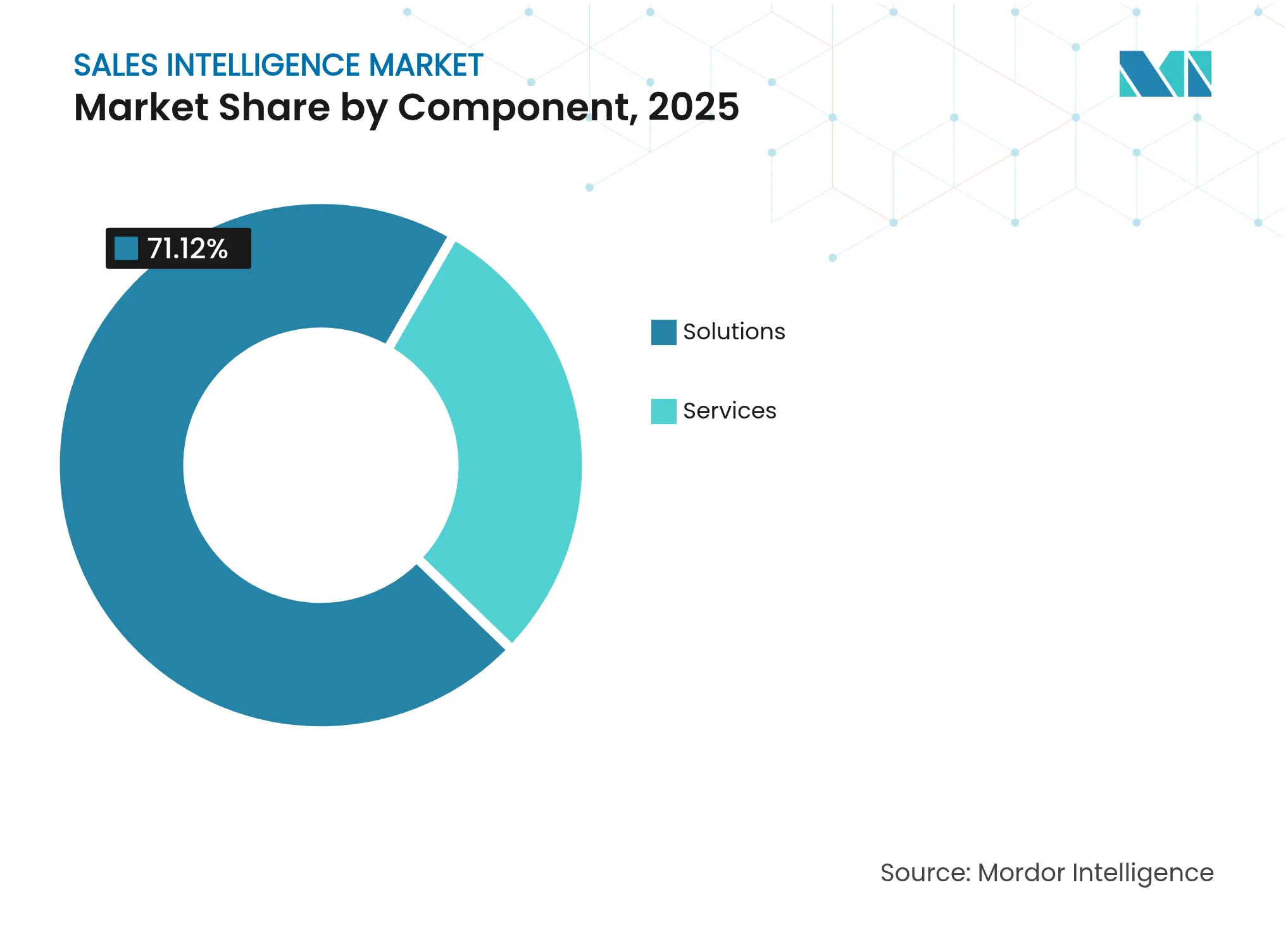

- Nach Komponente entfielen im Jahr 2025 71,12 % des Marktanteils für Sales Intelligence auf Lösungen, während Dienstleistungen bis 2031 mit einer CAGR von 13,26 % wachsen sollen.

- Nach Bereitstellungsmodus hielt Cloud im Jahr 2025 einen Anteil von 82,05 %; Hybrid wird voraussichtlich bis 2031 mit einer CAGR von 17,95 % zulegen.

- Nach Unternehmensgröße entfielen im Jahr 2025 61,63 % der Marktgröße für Sales Intelligence auf Großunternehmen, während das KMU-Segment mit einer CAGR von 16,93 % wächst.

- Nach Vertriebskanal hielt B2B-Direktvertrieb im Jahr 2025 einen Anteil von 48,14 % am Marktanteil für Sales Intelligence, und der Innendienst beschleunigt sich mit einer CAGR von 18,62 %.

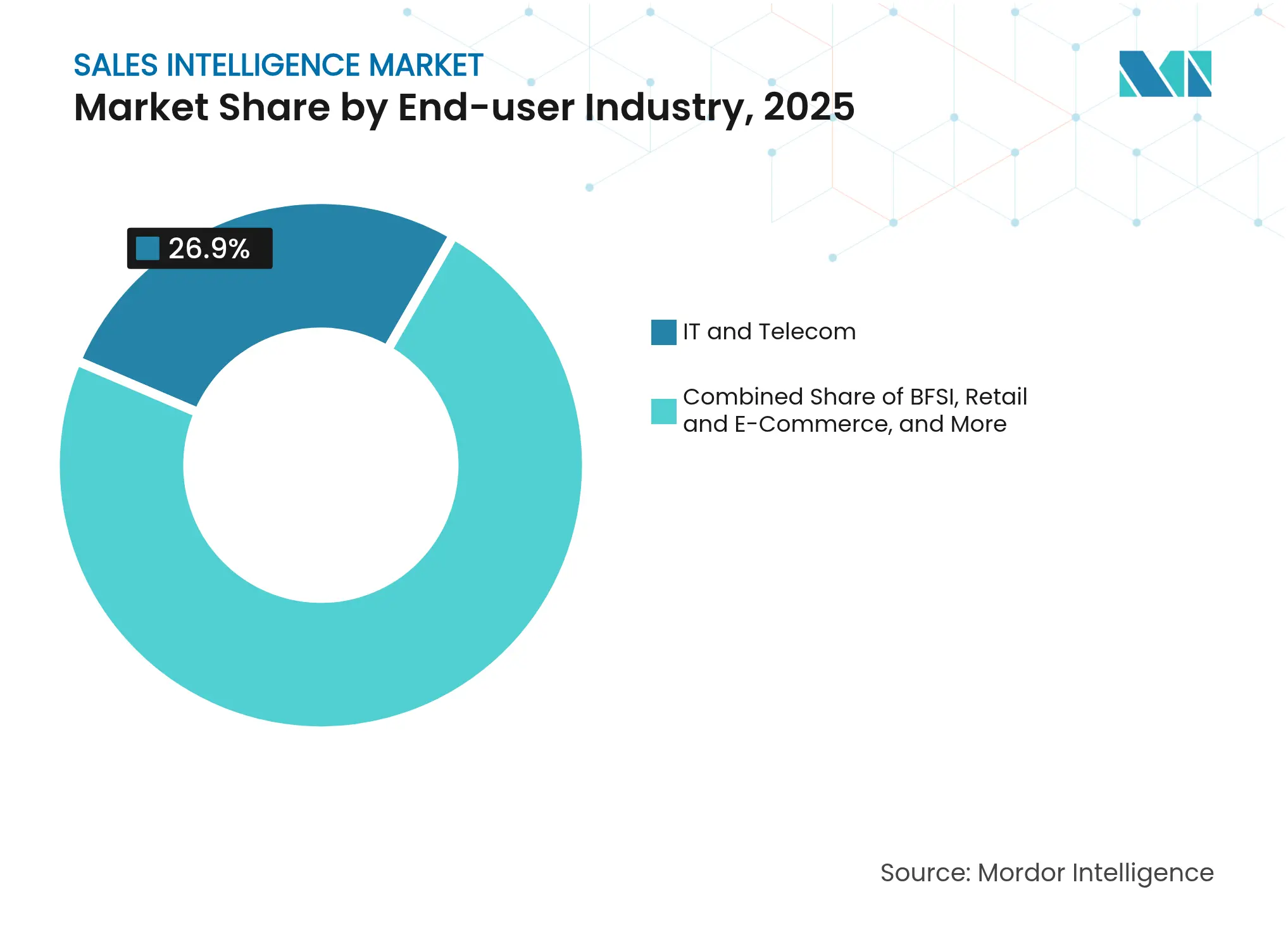

- Nach Endnutzerbranche führte IT und Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 26,90 %; Gesundheitswesen und Biowissenschaften soll mit einer CAGR von 15,98 % wachsen.

- Nach Preismodell erzielte das Jahresabonnement im Jahr 2025 einen Umsatzanteil von 59,03 %; nutzungsbasierte Abrechnung wächst mit einer CAGR von 18,51 %.

- Nach Geografie trug Nordamerika im Jahr 2025 einen Anteil von 40,40 % bei; der asiatisch-pazifische Raum soll mit einer CAGR von 14,86 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Sales Intelligence

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verbesserter Kundenansprache | +3.2% | Weltweit, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Datenanreicherung und Inhaltsoptimierung | +2.8% | Weltweit, stark im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einsatz von KI/ML-gesteuerter prädiktiver Vertriebsanalyse | +4.1% | Weltweit, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration von Nischen-Käuferabsichts-Datenpools | +1.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Datenschutzwahrende synthetische Daten für B2B-Kontaktinformationen | +1.4% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufstieg von RevOps als Treiber einheitlicher Informationsplattformen | +3.7% | Weltweit, am stärksten in unternehmensintensiven Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf an Datenanreicherung und Inhaltsoptimierung

B2B-Kontaktdatensätze veralten mittlerweile mit einer jährlichen Rate von 30 %, was Unternehmen zwingt, Datenbanken kontinuierlich zu aktualisieren oder das Risiko fehlgeleiteter Kampagnen einzugehen. Die Akzeptanz im Gesundheitswesen ist besonders stark, da Anbieter wie Ampliz Einblicke auf Arztebene liefern, die allgemeine Datensätze übersehen. Anreicherung bildet auch die Grundlage für Account-based Marketing, eine Strategie, die bereits bei 70 % der B2B-Organisationen aktiv ist. Kontinuierliche Aktualisierungszyklen verbessern die E-Mail-Zustellbarkeit, verkürzen Vertriebszyklen und schützen den Ruf des Absenders, der andernfalls durch veraltete Daten leiden würde.

Einsatz von KI/ML-gesteuerter prädiktiver Vertriebsanalyse

Microsofts KI-Geschäft überschritt eine jährliche Laufrate von 13 Milliarden USD bei einem Wachstum von 175 % im Jahresvergleich, was belegt, dass Unternehmen prädiktive Engines zunehmend direkt in Vertriebsabläufe integrieren [1]Microsoft Corporation, „KI-Geschäftsmomentum”, microsoft.com. Generative KI entwirft nun hyperpersonalisierte Ansprachen, indem sie Echtzeit-Browser- und Engagement-Signale anstelle statischer Firmendaten auswertet. Anbieter berichten von einer zehnfachen Steigerung des Forschungsdurchsatzes und einem 8,75-fachen Anstieg bei der Generierung qualifizierter Meetings nach dem Einsatz von agentischer KI, die die Interessentensuche automatisiert. Diese Leistungsverbesserungen fördern Investitionen auf Vorstandsebene, insbesondere in Technologiezentren, in denen Käufer eine sofortige, datengesteuerte Ansprache erwarten. Mit zunehmender Reife prädiktiver Modelle verlassen sich Vertriebsteams weniger auf manuelle Listenerstellung und mehr auf algorithmisches Scoring, das sich nach jeder Käuferinteraktion neu kalibriert. Das Ergebnis ist ein positiver Kreislauf aus höheren Gewinnraten, der größere Trainingsdatensätze speist und die Modellgenauigkeit weiter steigert.

Integration von Nischen-Käuferabsichts-Datenpools

Die Allianz von Cognism mit Bombora verdeutlicht, wie Absichtsdatenpools von Drittanbietern Verkäufern helfen, kaufbereite Accounts Monate vor dem Erscheinen einer Ausschreibung zu erkennen. Demandbase bewertet das Engagement, indem es den Inhaltskonsum unter vergleichbaren Accounts benchmarkt und so eine präzise Sequenzierung ermöglicht, die die Ansprache auf die kaufbereitesten Interessenten konzentriert. Trending-Intent-Funktionen, die aufkommende Themen hervorheben, ermöglichen es Vertriebsmitarbeitern, plötzliche Interessenspitzen anzusprechen und Abschlüsse in frühen Bewertungsphasen zu erzielen. Absichtsdatenpools verschieben daher die Wettbewerbsuhr nach vorne und ermöglichen es kleineren Teams, Platzhirsche trotz schlankerer Ressourcen zu überholen. Für Unternehmen liegt der Vorteil darin, Budgets auf hochwahrscheinliche Accounts umzuschichten, wenig wertvolle Aktivitäten zu reduzieren und die Gesamtgeschwindigkeit der Pipeline zu steigern.

Aufstieg von RevOps als Treiber einheitlicher Informationsplattformen

Organisationen, die Umsatzoperationsrahmen einsetzen, wachsen 19 % schneller und verzeichnen eine um 15 % höhere Rentabilität im Vergleich zu Unternehmen mit isolierten Strukturen. Die Integration von KI in Microsofts Dynamics 365 veranschaulicht, wie eine einzige Datenschicht Prognosen, Vertriebsunterstützung und Analysen für den Kundenerfolg nach dem Verkauf speist. RevOps beseitigt widersprüchliche Kennzahlen und ersetzt unterschiedliche Dashboards durch eine gemeinsame Informationsquelle, die Marketing und Kundenerfolg umfasst. Das Ergebnis ist eine schärfere Quotenplanung, bessere Zielsetzung bei Verlängerungen und reibungslosere Expansionsbewegungen. Der Arbeitsmarkt unterstreicht die Reife: Unternehmen rekrutieren nun „Go-to-Market-Ingenieure”, die Prozessumgestaltung mit Plattformadministration verbinden. Mit zunehmender Verbreitung integrieren Anbieter CPQ, Anreicherung und Gesprächsintelligenz in eine einzige Oberfläche, was die Plattformkonsolidierung zu einem zentralen Kaufkriterium macht.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Compliance-Risiken | −2.1% | EU und Nordamerika, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten/Komplexität der Echtzeit-Datenaktualisierung | −1.8% | Weltweit, Auswirkung auf KMU | Mittelfristig (2–4 Jahre) |

| API-Ratenlimitbeschränkungen durch zentrale Datenplattformen | −1.3% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Ansprache-Rauschen, das verwertbare Signale mindert | −0.9% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Compliance-Risiken

Neunzehn US-Bundesstaaten verabschiedeten im Jahr 2024 umfassende Verbraucherdatenschutzgesetze, die ein Flickenteppich darstellen, den Anbieter von Sales Intelligence bei der Datenerhebung und -verarbeitung navigieren müssen. Das IAB berichtet, dass 71 % der Unternehmen beabsichtigen, ihre Erstanbieterdaten-Reservoirs auszubauen, da Drittanbieter-Cookies erodieren und Regulierungsbehörden die domänenübergreifende Verfolgung genau prüfen. Anbieter experimentieren mit datenschutzwahrenden synthetischen Daten, doch Validierungshürden verlangsamen die kurzfristige Einführung. Unternehmen wenden daher zusätzliche Budgets für rechtliche Prüfungen, Einwilligungsmanagement und Prüfpfade auf, was diskretionäre Technologieausgaben verdrängen und Upgrade-Zyklen dämpfen kann.

API-Ratenlimitbeschränkungen durch zentrale Datenplattformen

Große Technologie-Ökosysteme haben den API-Durchsatz verschärft, um die Kommerzialisierung ihrer Nutzergraphen zu kontrollieren. LinkedIns abgeschottete Integration mit Dynamics 365 verdeutlicht, wie Plattformbetreiber ihre eigenen Umgebungen durch gebündelte Lizenzen bevorzugen. Ratenbegrenzungen drosseln Live-Anreicherungszyklen und zwingen Anbieter, Momentaufnahmen zwischenzuspeichern, die in schnelllebigen Abschlusszyklen veralten können. Unternehmen leiden, wenn Lead-Scoring-Modelle auf veralteten Berufsbezeichnungen oder Finanzierungsereignissen basieren, und kleinere Anbieter haben Schwierigkeiten, Quoten auf Unternehmensniveau auszuhandeln. Workarounds wie Browser-Erweiterungen führen zu Sicherheitsbedenken, während maßgeschneiderte Partnerschaften die Kosten erhöhen. Die fortschreitende Zentralisierung von Daten unter dem Dach großer Technologieunternehmen schafft daher ein Einzelpunkt-Ausfallrisiko, das Käufer bei der Vorauswahl von Lieferanten abwägen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Beschleunigung der Dienstleistungen trotz Dominanz der Lösungen

Lösungen sicherten sich im Jahr 2025 einen Marktanteil von 71,12 % im Markt für Sales Intelligence, was die weit verbreitete Präferenz für integrierte Softwareplattformen widerspiegelt, die Anreicherung, Absichtsanalyse und Workflow-Automatisierung in einer einzigen Oberfläche kombinieren. Das Dienstleistungssegment verzeichnet jedoch bis 2031 eine CAGR von 13,26 %, da Unternehmen Berater hinzuziehen, um Compliance-Rahmenwerke zu kartieren, prädiktive Modelle zu verfeinern und Multi-Cloud-Architekturen zu orchestrieren. Der Lösungsumsatz konzentriert sich auf Plattformlizenzen, die Datenaktualisierung, Scoring und Berichts-Dashboards einbetten, während der Dienstleistungsumsatz aus Implementierungs-Roadmaps, Change-Management-Workshops und laufenden verwalteten Analyseprogrammen stammt. Innerhalb der Lösungen bleiben Datenanreicherungs- und Absichtssignalmodule am schnellsten wachsend, da Nutzer kontinuierliche Profilaktualisierungen anstelle periodischer Listenkäufe wünschen. Im gesamten Segment beschleunigt sich die Nachfrage, wenn neue Datenschutzvorschriften Unternehmen zwingen, die Datenherkunft zu prüfen und Metadaten-Taxonomien zu aktualisieren.

Die Inanspruchnahme von Professional Services ist am stärksten in regulierten Branchen, die das Risiko einer versehentlichen Offenlegung geschützter Gesundheits- oder Finanzdaten nicht eingehen können. Managed-Services-Verträge wachsen ebenfalls, da kleinere Teams Anreicherungs-Workflows auslagern und ergebnisbasierte Vereinbarungen gegenüber einer Aufstockung des Personals bevorzugen. Dieses Zusammenspiel ist für den Markt für Sales Intelligence von zentraler Bedeutung, da Plattformergebnisse von Datenhygiene, Integrationstiefe und Schulung zur Nutzerakzeptanz abhängen, die alle vom Dienstleistungsökosystem bereitgestellt werden. Anbieter haben reagiert, indem sie Erfolgsprogramme in gestaffelte Lizenzen gebündelt haben, was zu stabileren Einnahmen und geringerer Abwanderung führt. Da KI-Einsätze autonomer werden, entwickeln sich Beratungspartner hin zu Prompt-Engineering, Bias-Tests und Modell-Governance-Audits. Der kumulative Effekt ist eine Komponentenlandschaft, in der Software die Umsatzführerschaft behält, während die Attach-Rate für spezialisierte Dienstleistungen zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Hybride Modelle überbrücken Sicherheit und Skalierbarkeit

Cloud-Installationen erfassten im Jahr 2025 82,05 % der Marktgröße für Sales Intelligence dank geringerer Investitionskosten, kontinuierlicher Funktionseinführungen und elastischer Rechenleistung, die komplexe Modelle für natürliche Sprache verarbeitet. Hybride Bereitstellungen wachsen jedoch mit 17,95 %, da Unternehmen sensible Attribute lokal speichern und anonymisierte Aggregate in der Cloud verarbeiten. Dieser architektonische Schwenk erfüllt Datensouveränitätsmandate in Regionen wie der EU, ohne moderne KI-Pipelines zu opfern. Plattformanbieter antworten mit containerisierten Mikrodiensten und vom Kunden verwalteten Verschlüsselungsschlüsseln, die in Zero-Trust-Architekturen passen.

On-Premises-Instanzen konzentrieren sich nun auf Konten in den Bereichen Verteidigung, Finanzdienstleistungen und öffentlicher Sektor, wo interne Prüfer weiterhin lokale Verarbeitung vorschreiben. Das Wachstum ist jedoch moderat, da Wartung, Upgrade-Zyklen und Hardware-Erneuerungszyklen die Innovationsgeschwindigkeit einschränken. Die hybride Gruppe profitiert von der Reifung von Orchestrierungswerkzeugen, die Schemata synchronisieren und Inferenzergebnisse planmäßig an interne Datenseen zurückübertragen. Da die Prämien für Cyberversicherungen steigen, schreiben CISOs detaillierte Prüfprotokolle sowohl in Cloud- als auch in lokalen Knoten vor, was die Nachfrage nach konfigurierbaren Bereitstellungsmodellen stärkt. Das Cloud-Segment fügt weiterhin zuerst erweiterte Funktionen hinzu, was sicherheitssensible Organisationen dazu veranlasst, Hybrid einzuführen, um KI in kontrollierten Bereichen zu erproben. Folglich veranschaulicht der Bereitstellungsmix, wie der Markt für Sales Intelligence Innovation und Risikomanagement in Einklang bringt.

Nach Unternehmensgröße: Demokratisierung für KMU durch flexible Preisgestaltung

Großunternehmen besaßen im Jahr 2025 61,63 % des Umsatzes, da sie über komplexe Multi-Channel-Pipelines verfügen, die unternehmensweite Informationseinführungen rechtfertigen. KMU wachsen jedoch mit einer CAGR von 16,93 % beim Umsatz und weisen die höchste Neukundengeschwindigkeit auf, hauptsächlich aufgrund verbrauchsbasierter Stufen und Self-Service-Onboarding. Der Markt für Sales Intelligence profitiert hier von transparenter Sitzplatzpreisgestaltung, Workflow-Vorlagen und nativen CRM-Konnektoren, die benutzerdefinierte Programmierung überflüssig machen. Niedrige Einstiegshürden ermöglichen es kleineren Unternehmen, Absichtsdaten zu testen, ABM-Piloten durchzuführen und Lizenzen nur dann zu erweitern, wenn der ROI nachgewiesen ist.

Apollo.ios Anstieg auf einen jährlichen wiederkehrenden Umsatz von 145 Millionen USD unterstreicht, wie intuitive Benutzererfahrung und Freemium-Tests ressourcenbeschränkte Teams in Premium-Pläne locken. Größere Unternehmen konzentrieren ihre Ausgaben auf Daten-Governance-Module, Integrations-Middleware und globale Einführungen in Hunderten von Vertriebsgebieten. Mittelständische Unternehmen nehmen eine Brückenkategorie ein und wechseln von Einzelwerkzeugen zu konsolidierten Suiten, wenn ihre Pipelines reifen. Diese gestaffelte Adoptionskurve erweitert die gesamte adressierbare Chance, da die Anbieterverpackung nun auf unterschiedliche operative Reifegrade abgestimmt ist. Die Demokratisierungserzählung wird anhalten, da Anbieter KI-Copiloten hinzufügen, die Empfehlungen in einfacher Sprache präsentieren und die Lernkurve für Erstnutzer drastisch verkürzen.

Nach Vertriebskanal/Funktion: Optimierung des Innendienstes treibt Wachstum

B2B-Direktvertrieb trug im Jahr 2025 48,14 % des Umsatzes bei, was zeigt, dass komplexe Abschlussstrukturen weiterhin auf Beziehungsmanagement und Abstimmung auf Führungsebene angewiesen sind. Innendienst-Anwendungsfälle skalieren mit einer CAGR von 18,62 %, da videogestützte Workflows und Gesprächsintelligenz es Teams ermöglichen, Unternehmenszyklen aus der Ferne durchzuführen. Der Markt für Sales Intelligence unterstützt dieses Wachstum durch Anrufanalyse-Transkripte, die Coaching-Schleifen speisen, und durch Echtzeit-Gesprächsleitfaden-Hinweise, die die Einwandbehandlung verbessern. Kanal-Vertriebsökosysteme behalten moderaten Einfluss, da Anbieter Wiederverkäufer umwerben, um regulierte oder regional entfernte Segmente zu erschließen.

Der Aufstieg von Full-Cycle-Verkäufern bedeutet, dass SDRs und AEs dieselben Plattformmodule verwenden, was Übergabelatenzen reduziert. KI-Scoring veranlasst auch expansive Upsells bei bestehenden Accounts und rahmt den Innendienst von reiner Lead-Generierung zu Expansionsumsatz um. Remote-Ansprache erfordert eine detaillierte Terminplanung über Zeitzonen hinweg, und Informationswerkzeuge planen Sendungen so, dass sie mit den Aktivitätsspitzen der Käufer zusammenfallen. Letztendlich treibt die Entwicklung des Kanalmixes Anbieter dazu, flexible Lizenzzuweisungen und Benutzerrollenkonfigurationen zu entwickeln, die Vertriebsmitarbeitern zwischen Funktionen folgen, ohne neue Anmeldungen zu erfordern.

Nach Endnutzerbranche: Spezialisierung im Gesundheitswesen beschleunigt sich

IT und Telekommunikation behielt im Jahr 2025 den größten Umsatzbeitrag von 26,90 %, da lösungsorientierter Verkauf von tiefer technografischer und Finanzierungsrunden-Transparenz profitiert. Gesundheitswesen und Biowissenschaften übertrifft mit einer CAGR von 15,98 % bis 2031, angetrieben durch strenge regulatorische Workflows und klinische Entscheidungsketten, die eine differenzierte Stakeholder-Kartierung erfordern. Anbieter wie LeadGenius überlagern Krankenhauskapazitätskennzahlen und Arztfachgebiete auf Standard-Firmendaten und schließen damit eine kritische Datenlücke für Medizintechnik-Verkäufer. Microsofts DAX-Copilot-Einführung bei 400 Gesundheitsdienstleistern bestätigt weiter den Appetit auf konversationelle Schnittstellen, die den Verwaltungsaufwand reduzieren.

Fertigung, BFSI und Einzelhandel expandieren ebenfalls stetig, da jede Branche die digitale Transformation vorantreibt und eine engere Pipeline-Vorhersagbarkeit anstrebt. Segmentnuancen prägen den Datenbedarf: Hersteller verfolgen die Modernisierung von Anlagen; Banken kennzeichnen Compliance-Eigentümerschaft; Einzelhändler überwachen saisonale Sortimentsänderungen. Der Markt für Sales Intelligence erlebt daher eine Proliferation vertikaler Schemata, Wissensgraphen und Scoring-Rubriken, die auf domänenspezifische Einkaufsausschüsse zugeschnitten sind. Branchenvorlagen reduzieren den Bereitstellungsaufwand und schaffen Upsell-Pfade für zusätzliche Datenpakete.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Abonnement-/Preismodell: Verbrauchsbasierte Modelle gewinnen an Bedeutung

Jahresabonnements generierten im Jahr 2025 59,03 % des Umsatzes, was die Präferenz von Unternehmen für vorhersehbare Budgetierung und Volumeneinkauf von Anreicherungsguthaben widerspiegelt. Nutzungsbasierte Pläne wachsen mit einer CAGR von 18,51 %, da wirtschaftliche Unsicherheit die Nachfrage nach Kostenausrichtung an die Nutzung verstärkt. Nutzungsbasierte Abrechnung ermöglicht es Unternehmen, die Ausgaben je nach Kampagnenintensität zu erhöhen oder zu senken, Margen in Abschwüngen zu schützen und Experimente in Proof-of-Concept-Phasen zu fördern. Monatliche Optionen eignen sich für saisonal geprägte Unternehmen, die rund um Messe-Monate oder den Abschluss des Geschäftsjahres Spitzen verzeichnen.

Maxio stellt fest, dass verbrauchsbasierte Abrechnung mit einer höheren Netto-Dollar-Bindung korreliert, wenn sie mit klaren Wertmetriken wie gebuchten Meetings oder erstellter Pipeline kombiniert wird. Als Reaktion darauf investieren Anbieter in detaillierte Messung, Überschreitungswarnungen und vorausbezahlte Guthaben-Wallets. Sitzplatzbasierte Pläne werden voraussichtlich nicht verschwinden, da rollenspezifische Berechtigungen und Prüfprotokollierung für die Compliance-Verfolgung weiterhin unerlässlich sind. Dennoch konzentriert sich die Aufmerksamkeit der Investoren auf die Stabilität der Bruttomarge bei variablen Einnahmen, was Lieferanten dazu drängt, Datenakquisitionskosten und Modell-Inferenzpreise zu optimieren.

Geografische Analyse

Nordamerika lieferte im Jahr 2025 40,40 % des Umsatzes dank reifer CRM-Ökosysteme, robuster Risikokapitalinvestitionen und einer einheitlichen Auslegung der CCPA-Bestimmungen, die Compliance-Workflows standardisiert. Regionale Akteure wie ZoomInfo reichern ihre inländischen Datensätze kontinuierlich an und bieten eine unübertroffene Abdeckungstiefe, die die Modellgenauigkeit steigert. Die Modernisierung der staatlichen Beschaffung fördert ebenfalls die Nachfrage, da Bundesbehörden ihre Ansprache-Analysen verbessern, um die Lieferantenvielfalt zu erhöhen. Grenzüberschreitende Datenübertragungen nach Kanada erfolgen im Rahmen von PIPEDA-Regelwerken, während mexikanische Nutzer auf US-Cloud-Zonen zurückgreifen, aber zunehmend auf lokale Notfallwiederherstellungsknoten bestehen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 14,86 %, angeführt von digital nativen Unternehmen in Indien, China und Südostasien, die veraltete On-Premises-CRM-Systeme überspringen. Diese Käufer bevorzugen Cloud-First-Architekturen, Mikrotransaktionsabrechnung und KI-Module, die für Multibyte-Zeichensätze lokalisiert sind. Japan und Südkorea priorisieren Sprachgenauigkeit und drängen Anbieter, Modelltrainingskorpora zu erweitern. Australien und Neuseeland spiegeln nordamerikanische Best Practices wider, setzen jedoch strengere Gesetze zur Meldung von Datenschutzverletzungen durch, was detaillierte Prüfpfade im Markt für Sales Intelligence erfordert. Regionale Innovationscluster in Singapur und Bangalore bringen zahlreiche White-Label-Datenpipelines hervor und erweitern die Abdeckung von Absichtssignalen.

Europa bleibt datenschutzzentriert, wobei DSGVO-Grundsätze Plattform-Roadmaps prägen, die Einwilligungsorchestrierung, Datensparsamkeit und souveräne Cloud-Optionen betonen. Deutschland und Frankreich verlangen explizite Zweckerklärungen vor der Verarbeitung von Kontaktdatensätzen, was Produktdesignentscheidungen wie Feldverschlüsselung und widerrufbare Nutzlasten beeinflusst. Das Vereinigte Königreich verfolgt einen risikobasierten Ansatz gemäß der britischen DSGVO, der etwas mehr Flexibilität bei der Verarbeitung berechtigter Interessen ermöglicht, solange Folgenabschätzungen aktuell bleiben. Osteuropa ist aufgrund makroökonomischer Volatilität und lokaler Hosting-Mandate langsamer bei der Einführung vollautomatischer Anreicherung, doch das Wachstumspotenzial bleibt bestehen, da EU-Förderprogramme die Verbesserung digitaler Kompetenzen beschleunigen.

Wettbewerbslandschaft

Der Markt für Sales Intelligence weist eine moderate Konzentration auf, wobei etablierte Datenaggregator ihre Anteile durch Skalierung verteidigen und neuere KI-native Herausforderer sich durch Echtzeit-Anreicherungsgeschwindigkeiten differenzieren. Saleslofts Plan zur Integration von Drift veranschaulicht eine Konsolidierungswelle, bei der angrenzende Workflow-Anbieter fusionieren, um „Revenue-Orchestration”-Suiten zu schaffen, die ein einheitliches Management über Interessentengewinnung, Engagement und Expansion nach dem Verkauf versprechen. Microsoft nutzt seinen LinkedIn-Datengraphen, um nativ in Dynamics 365 eingebettet zu sein, und nutzt proprietäre Zugangsprivilegien, um einen beeindruckenden Wettbewerbsvorteil aufrechtzuerhalten.

Weißer Raum öffnet sich für vertikale Spezialisten, die Nischen-Taxonomien kuratieren, sowie für datenschutzwahrende synthetische Datengeneratoren, die den Overhead des Einwilligungsmanagements umgehen. Spezialisten für verbrauchsbasierte Abrechnung destabilisieren Platzhirsche weiter, indem sie den Anbieterumsatz mit messbaren Kundenergebnissen verknüpfen. Das Wettrüsten dreht sich nun um Funktionsgeschwindigkeit, Integrationstiefe und Transparenz bei der Modellbegründung statt um reines Datenvolumen. Anbieter, die Herkunftsverfolgung, Bias-Erkennung und Anpassung auf Prompt-Ebene bieten, gewinnen regulatorische Glaubwürdigkeit und verkürzen Beschaffungszyklen.

Darüber hinaus beurteilen Go-to-Market-Teams Lieferanten nach dem Bereitstellungsaufwand; daher differenzieren intuitive Benutzeroberflächen und Low-Code-Konnektoren ebenso stark wie die Datentiefe. Nachhaltige Forschungs- und Entwicklungsinvestitionen bleiben unerlässlich, da Benchmarks für große Sprachmodelle monatlich weiterentwickelt werden. Platzhirsche sichern sich ab, indem sie Venture-Arme öffnen und Herausforderer-Tools bei frühen Umsatzschwellen erwerben, um neuartige Fähigkeiten zu absorbieren. Kunden profitieren von reichhaltigeren Ökosystemen, müssen jedoch das Lock-in-Risiko abwägen, da Suiten expandieren und der Verhandlungsspielraum bei Neuverhandlungen abnimmt.

Marktführer der Sales-Intelligence-Branche

ZoomInfo Technologies Inc.

Dun & Bradstreet Holdings Inc.

Cognism Ltd.

Demandbase Inc.

LinkedIn Corporation (Microsoft Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Clodura.AI ist eine Partnerschaft mit Bombora eingegangen, um Echtzeit-Käuferabsichtseinblicke in seine GenAI-gestützte Plattform zu integrieren und so das Engagement mit kaufbereiten Interessenten zum optimalen Zeitpunkt zu ermöglichen.

- März 2025: Cognism hat seine B2B-Datenplattform um erweiterte DSGVO- und CCPA-Compliance-Funktionen ergänzt, um die europäische Positionierung zu stärken.

- Dezember 2024: GlobalData hat seine nächste Generation der Sales-Intelligence-Plattform auf KI-Basis für branchenübergreifende Produktivitätssteigerungen eingeführt.

- Mai 2024: Warmly hat Immagnify übernommen, um die Echtzeit-Interessenten-Engagement-Fähigkeiten mit hochwertiger Datenabdeckung zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für Sales Intelligence als alle dedizierten Softwareplattformen und zugehörigen Professional- oder Managed-Services, die Kontakt-, Account- und Absichtsdaten, die von B2B-Verkäufern in den Phasen der Interessentengewinnung, Qualifizierung und des Abschlusses verwendet werden, erheben, anreichern, bewerten und bereitstellen. Die Definition umfasst plattformbasierte Suiten, Datenanreicherungs-APIs, Absichtsdaten-Feeds sowie Lead-Generierungs- oder Scoring-Add-ons, die sich in CRM- oder Marketing-Automatisierungsplattformen integrieren.

Ausschluss aus dem Umfang: Allgemeine CRM-Systeme, breitere Business-Intelligence-Werkzeuge und Marketing-Automatisierungssuiten, die nicht explizit für den Verkauf auf Interessentenebene entwickelt wurden, sind nicht Gegenstand der Studie.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Plattformbasierte Lösungen

- Datenanreicherungswerkzeuge

- Absichtsdatenplattformen

- Lead-Generierungs- und Scoring-Werkzeuge

- Dienstleistungen

- Professional Services

- Managed Services

- Lösungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Hybrid

- Nach Unternehmensgröße

- KMU

- Großunternehmen

- Nach Vertriebskanal / Funktion

- B2B-Direktvertrieb

- Kanalvertrieb (Mehrwerthändler, Distributoren)

- Innendienst

- Sonstige

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Einzel- und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Medien und Unterhaltung

- Fertigung

- Sonstige

- Nach Abonnement- / Preismodell

- Jahresabonnement

- Monatsabonnement

- Nutzungsbasierte Abrechnung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben strukturierte Interviews und kurze Umfragen mit Produktmanagern führender Plattformen, Beschaffungsleitern in IT- und Telekommunikations-, BFSI- und E-Commerce-Unternehmen in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie regionalen Systemintegrationspartnern durchgeführt. Diese Gespräche testeten die Relevanz der Segmentierung, typische Sitzplatzzahlen, Abwanderungsraten und Preisentwicklungen und ermöglichten es uns, sekundäre Signale mit der Realität vor Ort abzugleichen.

Desk-Research

Wir begannen mit der Auswertung offener Datensätze wie der US-Volkszählungs-IKT-Erhebung, der Eurostat-Tabellen zur digitalen Wirtschaft und der OECD-SaaS-Ausgabenindizes, die die Ausgaben für Unternehmenssoftware nach Größenklasse und Region verankern. Portale von Branchenverbänden, darunter die Business Software Alliance und die Sales Enablement Society, lieferten Adoptionsbenchmarks und Anbieterzahlen, während öffentliche Einreichungen, Investorenunterlagen und Ergebnisberichte börsennotierter Anbieter Umsatzlaufraten und durchschnittliche Abonnementpreise offenbarten. Zusätzlicher Kontext wurde aus renommierten Fachzeitschriften wie MIS Quarterly und PatentsView für Technologiediffusionssignale gewonnen. Kostenpflichtige Repositorien, auf die Mordor-Analysten zugreifen, D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für globale Nachrichtenflüsse, rundeten die unternehmensbezogene Informationsgewinnung ab. Diese Liste ist illustrativ; viele weitere öffentliche und proprietäre Quellen flossen in die Datenerhebung, -validierung und -klärung ein.

Marktgrößenbestimmung und Prognose

Mordors Modell beginnt mit einem Top-down-Aufbau: Die gesamten Unternehmens-Softwareausgaben nach Region werden mit historischen Penetrationsraten von Sales-Intelligence-Lösungen multipliziert und dann anhand von Indikatoren wie dem Wachstum der installierten CRM-Basis, den digitalen B2B-Werbeausgaben, der durchschnittlichen Erweiterung bezahlter Sitzplätze, regulatorischen Datenschutzmeilensteinen und regionalen BIP-pro-digitalem-Arbeitnehmer-Zahlen verfeinert. Ausgewählte Bottom-up-Prüfungen, Stichproben von Anbieterumsatz-Rollups, Versandprotokollen von Kanalpartnern und Preis-pro-Sitzplatz-Audits, kalibrieren die Gesamtwerte und decken Lücken auf. Prognosen verwenden eine multivariate Regression, die CRM-Ausgabenwachstum, SaaS-Preiskurven, Internet-Geschäftsdichte und Makrozyklen kombiniert, wobei Szenarioanalysen Aufwärts- und Abwärtsfälle leiten. Annahmenlücken, wie begrenzte Offenlegung privater Anbieter, werden durch konservative Interpolation überbrückt, die durch Primärquellen validiert wird.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe werden die Ergebnisse auf Anomalien gescannt, einer Peer-Review unterzogen und mit makroökonomischen Drittanbieterindikatoren abgeglichen. Berichte werden jährlich aktualisiert, mit Zwischenanpassungen, die durch wesentliche Finanzierungsrunden, regulatorische Maßnahmen oder nennenswerte Fusionen und Übernahmen ausgelöst werden; ein abschließender Analystencheck stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Sales-Intelligence-Basislinie eine zuverlässige Planung unterstützt

Veröffentlichte Schätzungen weichen oft voneinander ab, da Unternehmen unterschiedliche Auffassungen darüber haben, was als Sales Intelligence gilt, welche Umsatzströme zu berücksichtigen sind und wie häufig Modelle aktualisiert werden.

Zu den wichtigsten Ursachen für Abweichungen gehören der Ausschluss von Dienstleistungsumsätzen, die unterschiedliche Behandlung von reinen Anreicherungswerkzeugen, unterschiedliche Annahmen zur Entwicklung des durchschnittlichen Verkaufspreises und Aktualisierungsrhythmen, die die jüngste KI-getriebene Sitzplatzerweiterung nicht erfassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| 4,42 Mrd. USD (2025) | ||

| 4,40 Mrd. USD (2024) | Regionale Unternehmensberatung A | Berücksichtigt nur Kernsoftware und stützt sich auf Selbstauskünfte der Anbieter; Aktualisierung alle 18 Monate |

| 3,31 Mrd. USD (2024) | Globale Unternehmensberatung B | Schränkt den Umfang auf Großunternehmenslizenzen ein und ordnet Absichtsdaten dem BI-Markt zu; begrenzte Primärvalidierung |

| 3,26 Mrd. USD (2023) | Fachzeitschrift C | Lässt Anreicherungs-APIs aus und geht von einem einheitlichen Rückgang des durchschnittlichen Verkaufspreises nach 2022 aus |

Der Vergleich zeigt, dass bei konsequenter Anwendung von Umfangsbreite, zeitnahen Aktualisierungen und gemischter Methodenvalidierung Mordors ausgewogene Basislinie Entscheidungsträgern eine verlässliche, transparente Zahl bietet, die auf klare Variablen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Sales Intelligence derzeit?

Die Marktgröße für Sales Intelligence beträgt im Jahr 2026 4,99 Milliarden USD und soll bis 2031 9,15 Milliarden USD erreichen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Die hybride Bereitstellung schreitet mit einer CAGR von 17,95 % voran, da Unternehmen Cloud-Skalierbarkeit mit lokaler Datenkontrolle verbinden.

Wie gestalten Datenschutzvorschriften das Produktdesign?

DSGVO, CCPA und neu erlassene US-Bundesstaatsgesetze treiben Einwilligungsmanagement, souveräne Cloud-Optionen und das Interesse an synthetischen Daten voran, um die Exposition personenbezogener Daten zu reduzieren.

Warum setzen KMU Sales-Intelligence-Werkzeuge jetzt schneller ein?

Nutzungsbasierte Preisgestaltung beseitigt Vorabverpflichtungen, Freemium-Tests verkürzen die Evaluierung, und Low-Code-Konnektoren reduzieren die Integrationskomplexität.

Welcher Wettbewerbsfaktor differenziert Anbieter heute am stärksten?

Die Fähigkeit, Echtzeit-Anreicherung und transparente KI-Begründung innerhalb eines einheitlichen RevOps-Stacks zu liefern, bestimmt zunehmend die Lieferantenauswahl.

Seite zuletzt aktualisiert am: