Größe und Marktanteil des luxemburgischen Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

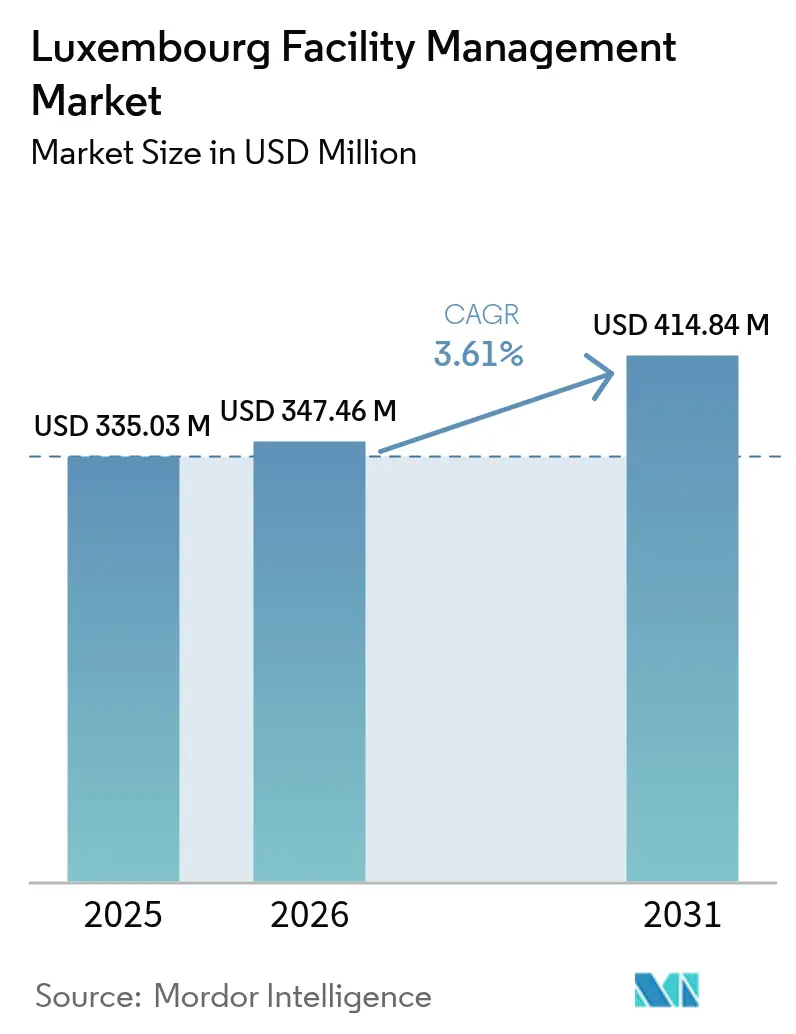

| Marktgröße im Basisjahr (2025) | 335.03 Millionen US-Dollar |

| Marktgröße (2026) | 347.46 Millionen US-Dollar |

| Marktgröße (2031) | 414.84 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des luxemburgischen Facility-Management-Marktes von Mordor Intelligence

Die Größe des luxemburgischen Facility-Management-Marktes wird voraussichtlich von 335,03 Millionen USD im Jahr 2025 auf 347,46 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 414,84 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 3,61 % über den Zeitraum 2026–2031 entspricht. Die Nachfrage verlagert sich hin zu integrierten Verträgen, die cyber-physische Sicherheit in Gebäudemanagementsysteme einbinden, was den frühen Einfluss des Digital Operational Resilience Act und der EU-Taxonomieverordnung widerspiegelt. Hard Services sichern weiterhin den Umsatz, da Vermieter mechanische, elektrische und sanitäre Anlagen nachrüsten, um strengere Energieeffizienzanforderungen zu erfüllen, während das Wachstum der Soft Services von einem wachsenden Rechenzentrumsbestand und der Erholung des Gastgewerbes profitiert. Die Fremdvergabe gewinnt an Dynamik, da gewerbliche Eigentümer variable Kostenstrukturen und schlüsselfertige ESG-Berichterstattung anstreben, doch ein anhaltender Fachkräftemangel und inflationsbedingte Kostendruck bremsen eine schnellere Expansion. Die Wettbewerbsdifferenzierung stützt sich zunehmend auf digitale Zwillinge, prädiktive Analysen und CO₂-Bilanzierungsmodule, die die Kundenbindung innerhalb des luxemburgischen Facility-Management-Marktes stärken.

Wichtigste Erkenntnisse des Berichts

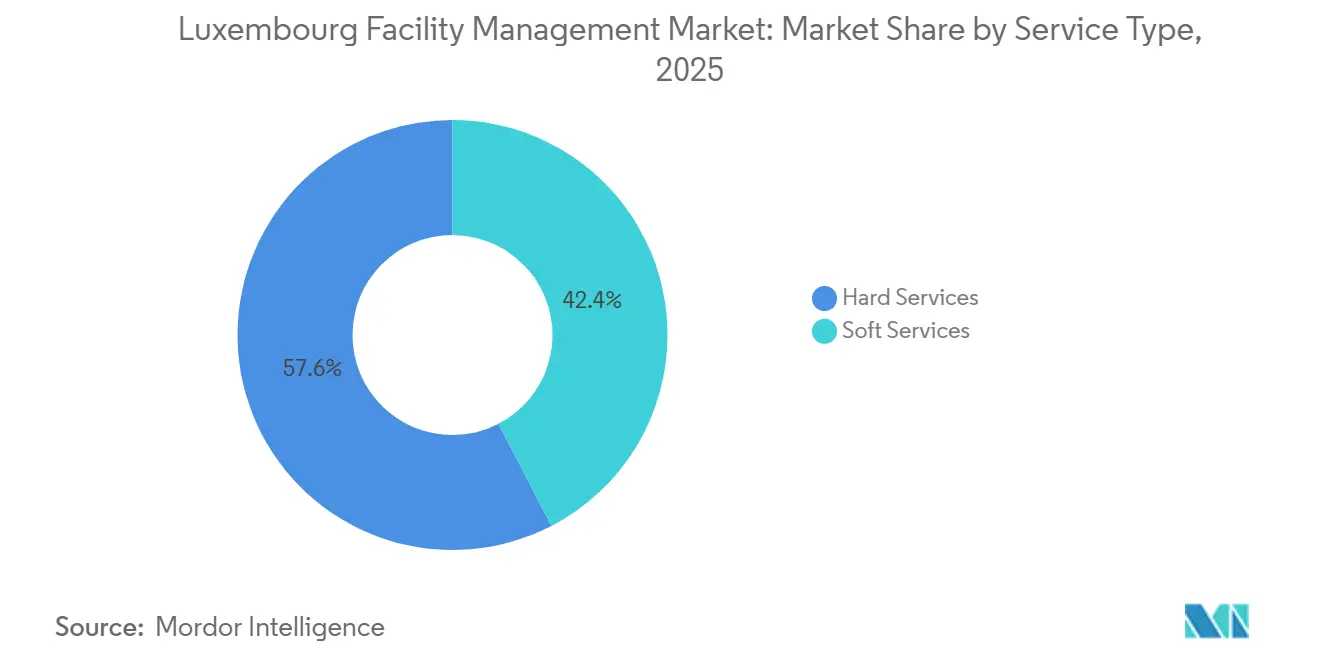

- Nach Servicetyp entfielen im Jahr 2025 57,61 % des Marktanteils des luxemburgischen Facility-Management-Marktes auf Hard Services, während Soft Services bis 2031 voraussichtlich mit einer CAGR von 4,23 % wachsen werden.

- Nach Liefermodell hielt das Eigenleistungsmanagement im Jahr 2025 einen Anteil von 54,13 % am luxemburgischen Facility-Management-Markt; für fremdvergebene Verträge wird für den Zeitraum 2026–2031 ein Wachstum mit einer CAGR von 4,04 % prognostiziert.

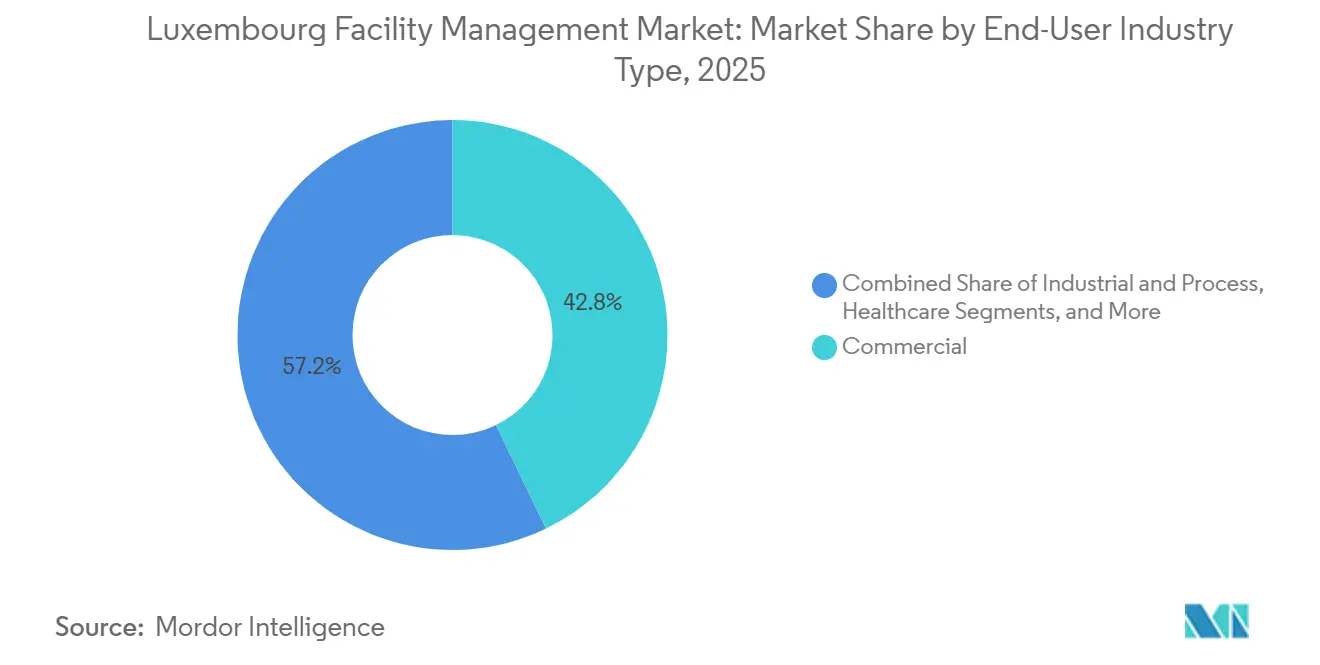

- Nach Endnutzerbranche entfiel im Jahr 2025 auf das gewerbliche Segment ein Umsatzanteil von 42,84 %, das bis 2031 mit einer CAGR von 3,74 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des luxemburgischen Facility-Management-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Einführung technologiegeführten integrierten Facility Managements | +1.2% | National, insbesondere Kirchberg und Cloche d'Or | Mittelfristig (2–4 Jahre) |

| ESG-Compliance gestaltet Servicebereitstellungsmodelle neu | +0.9% | National, im Einklang mit der EU-Taxonomie und der CSRD | Langfristig (≥ 4 Jahre) |

| Digital Operational Resilience Act verbessert das IKT-Risikomanagement | +0.7% | Korridor der Finanzdienstleistungen | Kurzfristig (≤ 2 Jahre) |

| Rechenzentrumsausbau befeuert die Nachfrage nach FM für kritische Umgebungen | +0.6% | Logistikzonen Bettembourg und Betzdorf | Mittelfristig (2–4 Jahre) |

| Transformation der Belegschaft fördert die Expansion der Soft Services | +0.5% | Nationale grenzüberschreitende Arbeitsmärkte | Mittelfristig (2–4 Jahre) |

| Anreize für nachhaltiges Bauen beschleunigen die Einführung von nachhaltigem FM | +0.4% | Nationale Programme PRIMe House und LENOZ | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologiegeführtes integriertes Facility Management treibt die Marktentwicklung voran

Integrierte Gebäudemanagementsysteme, die HLK-Anlagen, Beleuchtung, Zugangskontrolle und Belegungssensoren über ein einziges IP-Backbone verbinden, sind mittlerweile Standard für Büroflächen der Klasse A im luxemburgischen Facility-Management-Markt. Anbieter integrieren Algorithmen der künstlichen Intelligenz, die Kältemaschinenstörungen bis zu 72 Stunden im Voraus vorhersagen, ungeplante Ausfallzeiten um 30 % reduzieren und Investitionsausgaben für Kapitalanlagen verzögern.[1]Siemens Smart Infrastructure, „Predictive Maintenance in Buildings”, SIEMENS.COM Dussmann testete Ende 2025 einen digitalen Zwilling für ein 15.000 m² großes gemischt genutztes Objekt und nutzte Echtzeit-Daten von 400 IoT-Punkten, um Lüftungsanlagenpläne zu optimieren und den Austausch einer Dacheinheit um 18 Monate aufzuschieben.[2]Dussmann Group, „Digital Twin Deployment”, DUSSMANN.DE Mieter bevorzugen diese Möglichkeiten, da sie die Energieintensität im Rahmen des EU-Level(s)-Rahmens benchmarken müssen, während Vermieter das Nahzero-Energie-Ziel für 2030 anstreben. Da die Regierungspolitik die Nutzung fossiler Brennstoffe zur Heizung in öffentlichen Gebäuden bis 2029 auslaufen lässt, sichern sich Anbieter, die quantifizierbare Energieeinsparungen dokumentieren können, Premiumgebühren und längere Verträge.

ESG-Compliance gestaltet Servicebereitstellungsmodelle neu

Die EU-Taxonomieverordnung verlangt einen Primärenergiebedarf von mindestens 10 % unterhalb der Schwellenwerte für Niedrigstenergiegebäude und fügt Nachhaltigkeitsklauseln in Ausschreibungsunterlagen ein. Verträge schreiben nun EU-Ecolabel-Reinigungsmittel, die Beschaffung von Cateringzutaten innerhalb von 150 km und monatliche Berichte zur Abfallvermeidung vor. Sodexos Kreislaufwirtschafts-Küchenmodell leitete 2025 92 % der organischen Abfälle zur anaeroben Vergärung um und erzielte damit den GRESB-5-Sterne-Status.[3]Sodexo Group, „Circular Economy Catering”, SODEXO.COM Bonus-Malus-Zahlungssysteme, die an Reduzierungen der Kohlenstoffintensität geknüpft sind, wandeln ESG-Compliance in Umsatzpotenzial für Anbieter um, die in emissionsarme Ausrüstung investieren. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen weitet die Scope-3-Offenlegung im Jahr 2026 auf Unternehmen mit mehr als 250 Mitarbeitern aus, was die Nachfrage nach prüffähigen Datenstroemen auf Anlagenebene beschleunigt, die der luxemburgische Facility-Management-Markt nun bereitstellt.

Der Digital Operational Resilience Act transformiert das IKT-Risikomanagement

Seit Januar 2025 in Kraft, verpflichtet der DORA Banken und Versicherungen, IKT-Resilienz nachzuweisen, und hebt damit die physische Ebene des Datenschutzes an. Facility-Management-Partner müssen die Genauigkeit des biometrischen Zugangs, die Betriebszeit von Videoüberwachungsanlagen und redundante Stromversorgung gewährleisten oder riskieren, meldepflichtige Vorfälle auszulösen. Vinci Facilities sicherte sich eine dreijährige Verlängerung mit einem Tier-3-Rechenzentrum, indem es Gebäudezugangsprotokolle in die Plattform für Sicherheitsinformationen und Ereignismanagement des Kunden integrierte und die Konformität mit ISO/IEC 27001 nachwies.[4]Vinci Energies, „ISO/IEC 27001 Compliance Services”, VINCI-ENERGIES.COM Da DORA Unternehmen zwingt, das Konzentrationsrisiko bei Drittanbietern zu prüfen, gewinnen Anbieter, die operative Unabhängigkeit und diversifizierte Lieferketten bewerben, Marktanteile im luxemburgischen Facility-Management-Markt.

Rechenzentrumsausbau befeuert die Nachfrage nach FM für kritische Umgebungen

Die installierte Rechenzentrums-Kapazität überstieg 2025 60 MW, was Luxemburg als sekundären FLAP-D-Knotenpunkt positioniert und den adressierbaren Markt für Dienstleistungen in kritischen Umgebungen erweitert. Atalian gründete 2025 eine spezialisierte Abteilung, stellte zertifizierte Rechenzentrums-Management-Fachleute ein und implementierte die EcoStruxure-Plattform von Schneider Electric in Colocation-Standorten. Hyperscale-Pläne, wie der vorgeschlagene Bissen-Campus von Google, werden 15–20 Vollzeit-Facility-Mitarbeiter benötigen, die mit der Heißgang-Eindämmung vertraut sind. Netzkapazitätsengpässe könnten einige Projekte verzögern, doch die hohe Serviceintensität des Segments stützt ein überdurchschnittliches Wachstum für den luxemburgischen Facility-Management-Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wirtschaftliche Volatilität hemmt die Marktexpansion | -0.6% | National, Übertragungseffekte aus der Eurozone | Kurzfristig (≤ 2 Jahre) |

| Technischer Fachkräftemangel begrenzt die Servicequalität | -0.4% | Nationale grenzüberschreitende Arbeitsmärkte | Mittelfristig (2–4 Jahre) |

| Fragmentierte kommunale Vorschriften erschweren Mehrstandortverträge | -0.3% | 102 Gemeinden | Langfristig (≥ 4 Jahre) |

| Langsame Einführung leistungsbasierter Verträge begrenzt die Umsatzskalierbarkeit | -0.2% | Gewerbe- und institutionelle Sektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wirtschaftliche Volatilität hemmt die Marktexpansion

Die Baukosteninflation betrug 2024 durchschnittlich 4,2 %, was Kunden dazu zwang, diskretionäre Upgrades aufzuschieben, während die Europäische Zentralbank ihren Leitzins bis 2026 nahe 3,0 % hielt. Das Lohnwachstum übertraf die Verbraucherpreisinflation, was die Margen für arbeitsintensive Soft Services drückte, und einige mittelgroße Anbieter zogen sich aus unrentablen Aufträgen zurück. Gastgewerbebetreiber, die noch immer unter der Auslastung von 2019 operieren, verhandelten Verträge mit reduzierten Servicefrequenzen neu, was das potenzielle Umsatzwachstum für den luxemburgischen Facility-Management-Markt dämpfte.

Technischer Fachkräftemangel begrenzt die Servicequalität

Der Sektor schafft jährlich rund 300–350 neue technische Stellen, doch Ausbildungsprogramme bringen weniger als 200 qualifizierte Kandidaten hervor, was zu einem strukturellen Defizit führt. Grenzüberschreitende Bewerber sehen sich mit Anerkennungshürden konfrontiert; französische HLK-Techniker müssen einen 40-stündigen Kurs absolvieren, um den luxemburgischen Sicherheitsvorschriften zu entsprechen. WISAG meldete 2025 eine durchschnittliche Besetzungszeit von 90 Tagen für Stellen in der Gebäudeautomation – doppelt so lang wie bei Reinigungspersonal –, was die Einführung integrierter Verträge verlangsamt. Rechenzentrumszertifizierungen sind noch seltener, was Lohnprämien in die Höhe treibt und den Aufstieg des luxemburgischen Facility-Management-Marktes in der Wertschöpfungskette bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services sichern den Umsatz, Soft Services beschleunigen das Wachstum

Hard Services hielten 2025 einen Anteil von 57,61 % am luxemburgischen Facility-Management-Markt, was die Kapitalintensität von MEP-, HLK- und Lebensschutzsystemen widerspiegelt. Soft Services werden voraussichtlich mit einer CAGR von 4,23 % wachsen und damit das Gesamtwachstum übertreffen, da Rechenzentren und flexible Arbeitsbereiche höhere Reinigungs- und Sicherheitsfrequenzen erfordern. Innerhalb der Hard Services dominieren MEP und HLK, da die F-Gas-Ausstiegsphase eine Welle des Geräteaustauschs antreibt. Brandschutzarbeiten profitieren von strengeren EN-54-Schwellenwerten für Fehlalarme, die jährliche Drittanbieter-Rauchmelderprüfungen vorschreiben.

Älterer Gebäudebestand treibt Gebäudehüllenrenovierungen und HLK-Upgrades voran, während Co-Working-Hubs den täglichen Reinigungs- und Empfangsbedarf erhöhen. Infektionskontrollprotokolle haben die Einführung elektrostatischer Desinfektion und UV-C-Luftreinigung ausgelöst und damit die Einnahmen aus spezialisierten Reinigungsdienstleistungen gesteigert. Die Lebensmittelkosteninflation belastete die Cateringmargen und veranlasste pflanzliche Menüs, die Zutatenkosten senken und gleichzeitig ESG-bewusste Mieter ansprechen. Diese beiden Strömungen positionieren Soft Services als das am schnellsten wachsende Segment der Größe des luxemburgischen Facility-Management-Marktes bis 2031.

Nach Angebotstyp: Fremdvergabe gewinnt an Bedeutung, da Kunden Risikotransfer anstreben

Interne Teams verwalteten 2025 54,13 % der Anlagen, hauptsächlich bei staatlichen und kritischen Infrastruktureigentümern, die direkte Kontrolle schätzen. Fremdvergebene Verträge werden mit einer CAGR von 4,04 % zunehmen, da gewerbliche Vermieter feste Arbeitskosten in variable Posten umwandeln und sich auf Anbieter für ESG-Daten verlassen. Integrierte Vereinbarungen, etwa ein Fünftel des fremdvergebenen Volumens, gewinnen an Beliebtheit, indem sie Übergaben zwischen Hard und Soft Services eliminieren. Gebündelte Verträge eignen sich für mittelgroße Unternehmen, während Einzeldienstleistungsverträge im Gastgewerbe und im Gesundheitswesen bestehen bleiben.

Arbeitnehmerübertragungsregeln verpflichten neue Anbieter, das bestehende Personal zu gleichwertigen Bedingungen zu übernehmen, was Kosteneinsparungen begrenzt und die Anbieterauswahl nach Qualität und Mitarbeiterbindung stärkt. ISS meldete 2025 eine Mitarbeiterfluktuation von 12 %, deutlich unter dem Branchendurchschnitt von 18 %, eine Kennzahl, die zur Sicherung neuer mehrjähriger Aufträge beitrug. Stabile Belegschaften und prüffähige Datenpipelines bilden den Wettbewerbsvorteil, der für den Ausbau des Marktanteils im luxemburgischen Facility-Management-Markt erforderlich ist.

Nach Endnutzerbranche: Gewerbliches Segment führt die Wachstumsentwicklung an

Gewerbliche Immobilien erzielten 2025 einen Umsatzanteil von 42,84 % und werden dank neuer Fertigstellungen der Klasse A in Kirchberg und Cloche d'Or mit einer CAGR von 3,74 % die stärkste Entwicklung beibehalten. Institutionelle und öffentliche Infrastruktur trägt etwa ein Fünftel des Umsatzes bei und zeichnet sich durch langfristige Verträge und vorschreibende SLAs aus. Das Gastgewerbe macht etwa 13 % aus, nachdem die Beherbergungsnachfrage das Vorkrisenniveau annäherte und Housekeeping sowie Speisen- und Getränkeservice wieder belebte.

Das Gesundheitswesen trägt etwa 11 % bei, wo obligatorische tägliche Schlussreinigungen die Serviceintensität erhöhen. Industrielle Nutzer zahlen trotz einer kleineren absoluten Basis Premiumpreise für die Reinraumwartung und die Überwachung der Kühlkette. Finanzdienstleistungen stützen die gewerbliche Nachfrage: Sie belegen 26 % des Bürobestands und treiben überdurchschnittliche Euro-pro-Quadratmeter-Ausgaben an. Diese Mietermischung zementiert das gewerbliche Segment als Anker der Größe des luxemburgischen Facility-Management-Marktes.

Geografische Analyse

Der luxemburgische Facility-Management-Markt konzentriert sich in einem 30-km-Korridor, der sich von Luxemburg-Stadt nach Esch-sur-Alzette und Differdange erstreckt – einem Gebiet, das 75 % der gewerblichen Nutzfläche beherbergt. Kirchberg weist die höchste Ausgabendichte auf, mit jährlichen Aufwendungen von 180–220 EUR (203–248 USD) pro m². Cloche d'Or fügte 2024–2025 drei BREEAM-Excellent-Türme hinzu, die jeweils integrierte Servicepakete ausschrieben, die Energiemanagement, Sicherheit und Mietereinrichtungen verbinden.

Esch-sur-Alzette entwickelt metallurgische Brachflächen zu kreativen Campus-Arealen um und schafft damit adaptiven Sanierungsbedarf. Nördliche Kantone wie Clerf und Vianden repräsentieren weniger als 5 % der Nachfrage, da ihr Gebäudebestand eher wohnwirtschaftlich geprägt ist. Grenzüberschreitende Arbeitsdynamiken prägen das Angebot; 45 % der Facility-Mitarbeiter pendeln täglich aus Frankreich, Belgien und Deutschland, was den Betrieb Bahn- oder Kraftstoffunterbrechungen aussetzt.

Die Regulierung ist national, aber die Durchsetzung variiert in 102 Gemeinden. Die Hauptstadt schreibt vierteljährliche Brandmeldertests vor, während einige ländliche Gebiete halbjährliche Zyklen akzeptieren, was Mehrstandortanbieter zwingt, unterschiedliche Checklisten zu verwalten. Die staatliche Dezentralisierung zielt darauf ab, bis 2030 20 % der neuen öffentlichen Bürobauten in regionale Zentren zu verlagern, was die Chancen potenziell über den Stadtkern hinaus verteilt. Dennoch halten ein hohes Pro-Kopf-BIP und eine dichte multinationale Mieterstruktur den zentralen Korridor für den luxemburgischen Facility-Management-Markt entscheidend.

Wettbewerbslandschaft

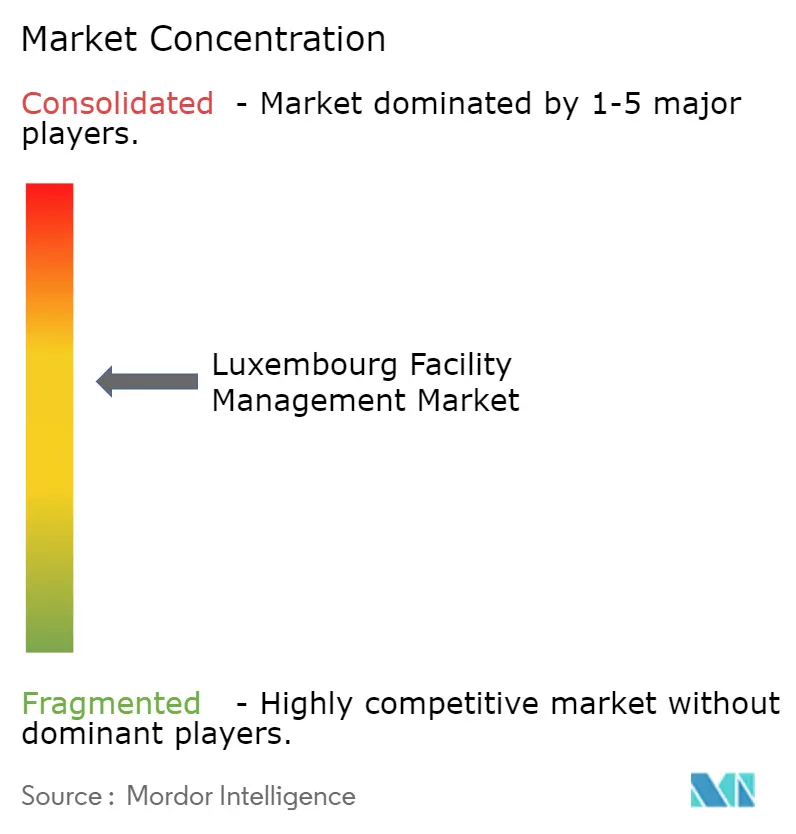

Der luxemburgische Facility-Management-Markt ist mäßig konzentriert: ISS, Sodexo, Dussmann, Vinci Facilities und Atalian kontrollieren rund 60–65 % des Umsatzes im Jahr 2025. ISS und Sodexo investieren stark in proprietäre Plattformen, die Kunden Live-Dashboards für Flächennutzung, Servicekonformität und CO₂-Fußabdrücke bieten und die durchschnittlichen Vertragslaufzeiten auf über drei Jahre verlängern. Dussmann und Vinci zielen auf hochwertige Umgebungen wie Rechenzentren und Pharma-Reinräume ab und nutzen dabei ISO-14644-Expertise und kritische 24/7-Überwachung.

Atalian und WISAG konkurrieren über Kosten und Agilität und konzentrieren sich auf mittelgroße Vermieter durch optimierte Pakete. Kleinere Unternehmen wie Wagner Facility Management S.A. schaffen Nischen durch hyperlokale Reaktionsfähigkeit und mehrsprachigen Support – wertvoll in einem Markt, in dem 48 % der Mieter ausländisch geführt sind. IoT-Sensoren und KI-Analysen erhöhen die Kapitalanforderungen für Neueinsteiger, stärken jedoch die Marktstellung der etablierten Anbieter. Das Fehlen eines dominanten inländischen Champions öffnet die Tür für grenzüberschreitende Konsolidierung, obwohl sprachliche und arbeitsrechtliche Schutzmaßnahmen die Integrationsreibung erhöhen.

Weißflecken-Chancen umfassen ergebnisbasierte Verträge, die an Energieeinsparungen geknüpft sind, die Monetarisierung von Kreislaufwirtschaftsabfällen und die Verwaltung von Mikromobilitätsanlagen, da die Stadt Fahrradverleihnetze ausbaut. Anbieter, die technische Tiefe, ESG-Kennzahlen und digitale Transparenz kombinieren können, sind am besten positioniert, um ihren Anteil am luxemburgischen Facility-Management-Markt auszubauen.

Marktführer der luxemburgischen Facility-Management-Branche

Sodexo SA

P. Dussmann Serv Romania S.R.L.

ISS Facility Services

Vinci facilities

Atalian Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Sodexo Luxembourg führte ein CO₂-Bilanzierungsmodul in seinen Catering- und Arbeitsplatzdienstleistungen ein, das es Kunden ermöglicht, Scope-3-Emissionen auf Mahlzeitenebene zu verfolgen. Die Lösung wurde mit drei Finanzdienstleistungsunternehmen pilotiert, die über 50.000 m² Bürofläche verwalten.

- Dezember 2025: Dussmann Luxembourg aktivierte einen digitalen Zwilling für einen 15.000 m² großen gemischt genutzten Komplex in Cloche d'Or, optimierte HLK-Pläne und verlängerte die Gerätelebensdauer um 18 Monate.

- November 2025: ISS Luxembourg gewann einen fünfjährigen integrierten Vertrag für einen 12.000 m² großen Finanzhauptsitz in Kirchberg, der prädiktive Wartung, IoT-Flächenanalysen und ISO-14001-Abfallmanagement bündelt.

- September 2025: Vinci Facilities Luxembourg verlängerte einen dreijährigen Vertrag mit einem Tier-3-Rechenzentrumsbetreiber nach Angleichung an ISO/IEC 27001 und DORA-Berichterstattung.

Berichtsumfang des luxemburgischen Facility-Management-Marktes

Facility Management (FM) ist ein Beruf, der viele Disziplinen umfasst, um Funktionalität, Sicherheit, Komfort und Effizienz der gebauten Umwelt durch die Integration von Menschen, Prozessen, Orten und Technologie zu gewährleisten. FM-Fachleute tragen zum Unternehmensergebnis bei, indem sie die Verantwortung für die Pflege der oft bedeutendsten und wertvollsten Vermögenswerte einer Organisation übernehmen, wie Immobilien, Ausrüstung, Gebäude und andere Umgebungen, in denen Personal, Produktivität, Inventar und andere Betriebselemente untergebracht sind.

Der Bericht über den luxemburgischen Facility-Management-Markt ist segmentiert nach Servicetyp (Hard Services: Asset Management, MEP- und HLK-Dienstleistungen, Brandschutzsysteme und Sicherheit, sonstige Hard Services; Soft Services: Büroservice und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen, sonstige Soft Services), Angebotstyp (Eigenleistung, Fremdvergabe: Einzel-FM, gebündeltes FM, integriertes Facility Management), Endnutzerbranche (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik, sonstige Endnutzerbranchen) und Geografie (Luxemburg). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hard Services | Asset Management |

| MEP- und HLK-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-Facility-Management-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-Facility-Management-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management |

| Gebündeltes Facility Management | |

| Integriertes Facility Management |

| Gewerbe |

| Gastgewerbe |

| Institutionelle und öffentliche Infrastruktur |

| Gesundheitswesen |

| Industrie und Verfahrenstechnik |

| Sonstige Endnutzerbranchen |

| Nach Servicetyp | Hard Services | Asset Management |

| MEP- und HLK-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-Facility-Management-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-Facility-Management-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management | |

| Gebündeltes Facility Management | ||

| Integriertes Facility Management | ||

| Nach Endnutzerbranche | Gewerbe | |

| Gastgewerbe | ||

| Institutionelle und öffentliche Infrastruktur | ||

| Gesundheitswesen | ||

| Industrie und Verfahrenstechnik | ||

| Sonstige Endnutzerbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt die Nachfrage nach integrierten Verträgen im luxemburgischen Facility-Management-Markt an?

Neue EU-Vorschriften zur digitalen Resilienz und Nachhaltigkeit veranlassen Vermieter und Mieter, Einzelanbieter-Lösungen zu suchen, die cyber-physische Sicherheit und ESG-Berichterstattung bündeln.

Wie groß wird die Größe des luxemburgischen Facility-Management-Marktes bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 414,84 Millionen USD erreicht und dabei ab 2026 mit einer CAGR von 3,61 % wächst.

Welcher Servicetyp wächst in der luxemburgischen Facility-Management-Branche am schnellsten?

Soft Services, insbesondere Sicherheit und Reinigung, werden bis 2031 voraussichtlich mit einer CAGR von 4,23 % wachsen.

Warum gewinnen fremdvergebene Modelle an Marktanteilen?

Gewerbliche Eigentümer wünschen variable Kostenstrukturen und schlüsselfertige Compliance-Daten, was eine CAGR von 4,04 % für fremdvergebene Verträge antreibt.

Welche Segmente halten heute den höchsten Marktanteil im luxemburgischen Facility-Management-Markt?

Hard Services dominieren mit 57,61 % des Umsatzes, während das gewerbliche Endnutzersegment mit 42,84 % führt.

Wie konzentriert ist der Wettbewerb?

Die fünf größten Anbieter kontrollieren etwa 60–65 % des Umsatzes, was eine mäßige Konzentration mit Raum für Nischenanbieter widerspiegelt.

Seite zuletzt aktualisiert am: