Größe und Marktanteil des Facility-Management-Markts in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

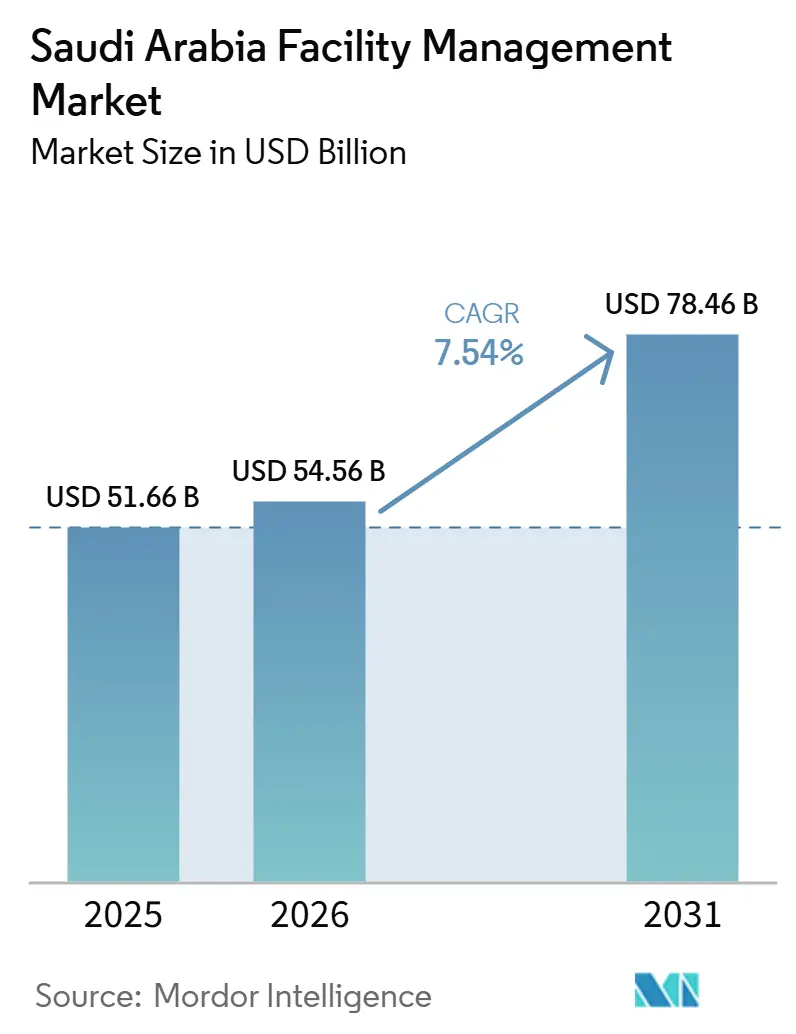

| Marktgröße im Basisjahr (2025) | 51.66 Milliarden US-Dollar |

| Marktgröße (2026) | 54.56 Milliarden US-Dollar |

| Marktgröße (2031) | 78.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.54% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Facility-Management-Markts in Saudi-Arabien von Mordor Intelligence

Die Größe des Facility-Management-Markts in Saudi-Arabien wird voraussichtlich 51,66 Milliarden USD im Jahr 2025 und 54,56 Milliarden USD im Jahr 2026 betragen und bis 2031 einen Wert von 78,46 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,54 % von 2026 bis 2031. Steigende Kapitalausgaben für Gigaprojekte, die Einführung von Sonderwirtschaftszonen mit 5 % Körperschaftsteuer für zwei Jahrzehnte sowie ein zunehmend liberalisierter Dienstleistungssektor treiben den Facility-Management-Markt in Saudi-Arabien gemeinsam in Richtung zweistelligen Wachstums. Große gemischt genutzte Entwicklungen wie NEOM, Red Sea Global und Qiddiya bestehen nun auf integrierten Verträgen, die technische, weiche und Nachhaltigkeitsdienstleistungen unter einheitlichen Governance-Strukturen abdecken – ein Nachfragemuster, das Anbieter mit Skalierbarkeit, digitalen Plattformen und ESG-Qualifikationen begünstigt.[1]TradeArabia News Service, "Saudi-Vision 2030: Immobilien- und Infrastrukturprojekte übersteigen 1,1 Billionen USD," tradearabia.com Die staatliche Privatisierung von 38 Behörden hat gleichzeitig kommunale und versorgungswirtschaftliche Kernanlagen für private Betreiber geöffnet, was die Pipeline langfristiger Outsourcing-Ausschreibungen stärkt und den Übergang des Facility-Management-Markts in Saudi-Arabien von Eigenleistungsmodellen zu spezialisierten Anbietern vorantreibt. Gleichzeitig verankert die zunehmende IoT-Nutzung vorausschauende Wartung und Energieanalysen im Tagesgeschäft, reduziert ungeplante Ausfallzeiten um bis zu 70 % und senkt die Lebenszykluskosten, was wiederum die wirtschaftliche Grundlage für ausgelagerte, datengesteuerte Servicevereinbarungen stärkt.[2]Internationale Zeitschrift für Informations- und Bildungstechnologie, "Vorausschauende Wartung mit IoT," ijiet.org Schließlich drängt die vorgeschriebene Einhaltung des Mostadam-Bewertungssystems und des Grünen Gebäudekodex ESG von einer freiwilligen Praxis zu einer vertraglichen Verpflichtung und verankert Nachhaltigkeit als zentralen Umsatzstrom für Facility Manager.

Wichtigste Erkenntnisse des Berichts

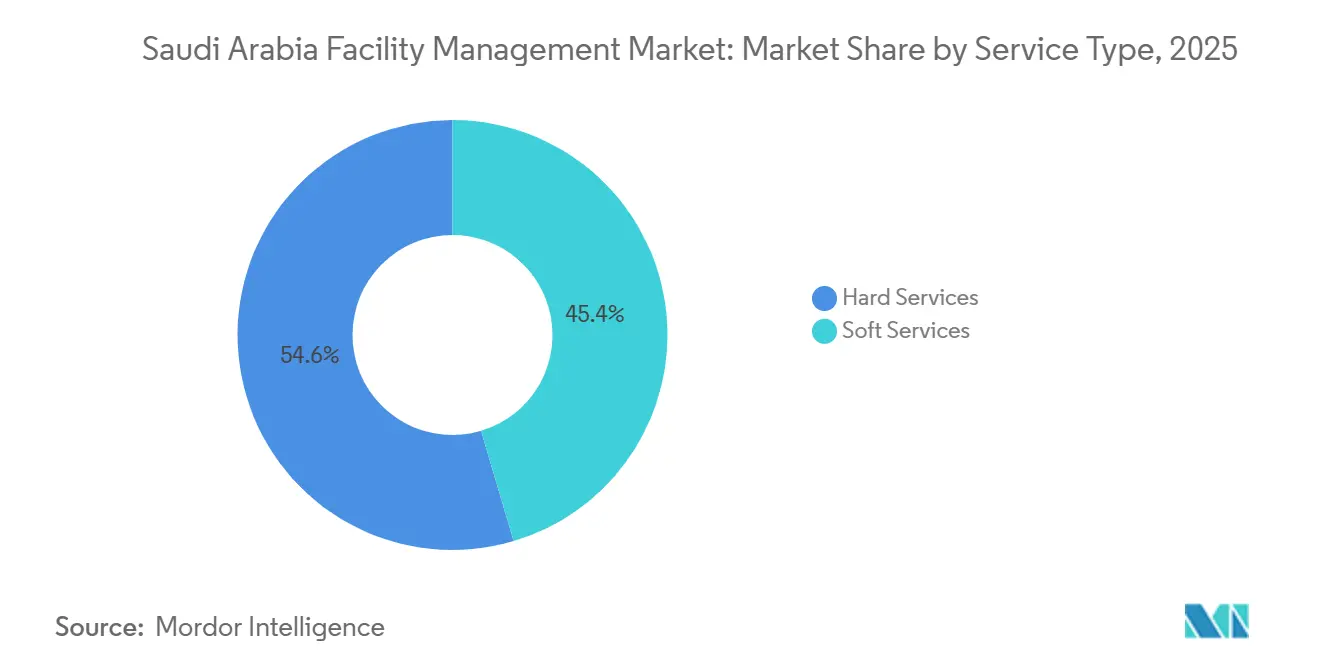

- Nach Dienstleistungsart hielten Technische Dienste und Infrastrukturleistungen im Jahr 2025 einen Marktanteil von 54,59 % am Facility-Management-Markt in Saudi-Arabien, während Weiche Dienstleistungen bis 2031 eine CAGR von 8,12 % verzeichnen sollen.

- Nach Angebotsart entfiel das Outsourcing-Segment im Jahr 2025 auf 59,36 % der Marktgröße des Facility-Management-Markts in Saudi-Arabien und soll bis 2031 mit einer CAGR von 8,34 % wachsen.

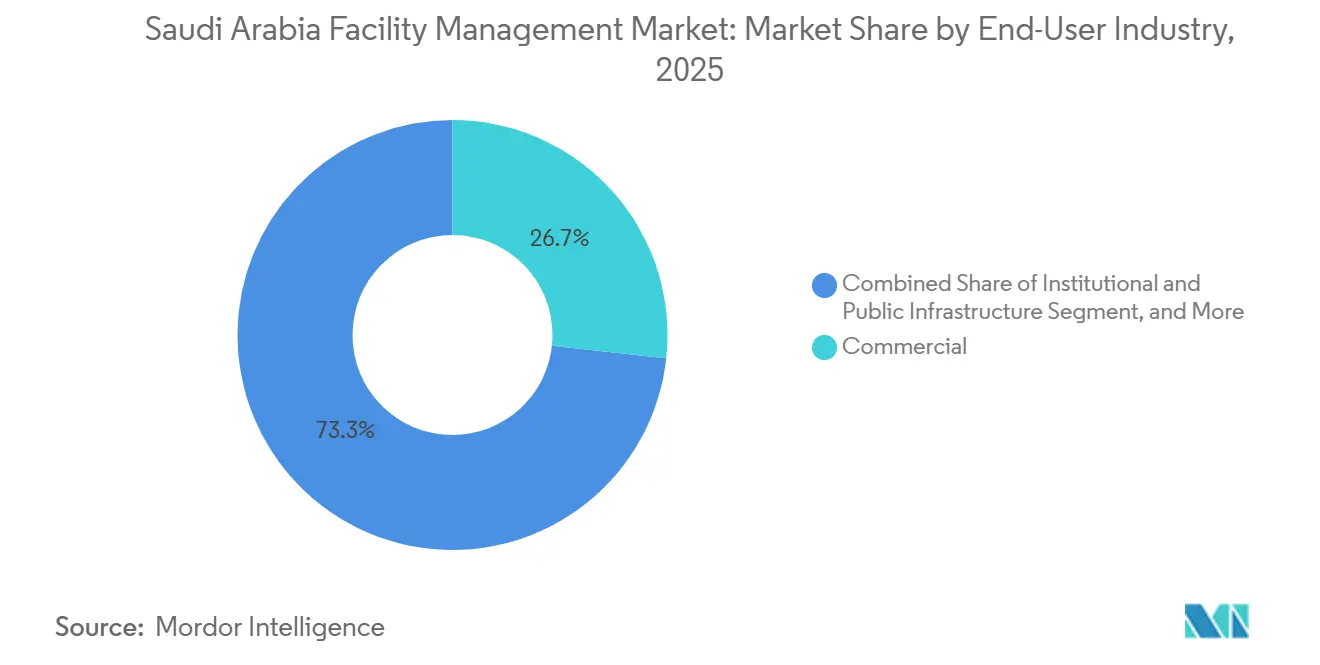

- Nach Endnutzerbranche führten gewerbliche Einrichtungen im Jahr 2025 mit einem Umsatzanteil von 26,73 %; das Gesundheitswesen soll mit einer CAGR von 9,68 % bis 2031 die schnellste Expansion verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Facility-Management-Markt in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturausbau im Rahmen der Vision 2030 | +2.8% | Riad, NEOM, Rotes Meer | Langfristig (≥ 4 Jahre) |

| Technologieübernahme im Gebäudemanagement | +1.9% | Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Outsourcing und Serviceintegration | +2.1% | National, stark in gewerblichen Zentren | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeit und ESG-Compliance | +1.4% | National, ausgeprägt in Gigaprojekten und Sonderwirtschaftszonen | Langfristig (≥ 4 Jahre) |

| Gigaprojekte als Treiber der integrierten Facility-Management-Nachfrage | +2.6% | NEOM, Rotes Meer, Qiddiya, KAEC | Langfristig (≥ 4 Jahre) |

| Staatlich geführte Privatisierung von Dienstleistungen | +1.7% | Pilotprogramme in großen Kommunen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturausbau im Rahmen der Vision 2030

Megaprojekte im Wert von mehr als 1,1 Billionen USD haben den Facility-Management-Markt in Saudi-Arabien neu definiert, indem sie Ad-hoc-Wartung durch lebenszyklusorientierte Verträge ersetzt haben, die Anlagenverfügbarkeit, Energieoptimierung und Nachhaltigkeitsberichterstattung miteinander verbinden. NEOM allein erstreckt sich über 26.500 km² und erfordert Einzelanbieter-Lösungen für lineare Städte, schwimmende Industrien und Luxusresorts. Das Gemeinschaftsunternehmen der Dussmann Group mit Ajlan & Bros schuf mehr als 4.000 Arbeitsplätze für die Betreuung dieser Anlagen und plant eine Verdoppelung der Belegschaft, was das Volumen der integrierten Arbeiten signalisiert, die auf den Markt kommen. Ergebnisbasierte Vertragsgestaltung wird zunehmend üblich, überträgt das Leistungsrisiko auf Lieferanten und erhöht gleichzeitig die Umsatztransparenz. Da sich das Königreich bis 2060 zur Netto-Null-Emission verpflichtet hat, sind Kohlenstoffreduzierungsmetriken in alle neuen Projektausschreibungsunterlagen eingebettet und sichern die langfristige Nachfrage nach ESG-konformen Dienstleistungen.[3]Red Sea Global, "Als führendes Unternehmen der Immobilienbranche in der Nachhaltigkeitsbewertung anerkannt," redseaglobal.com

Technologieübernahme im Gebäudemanagement

IoT-Sensoren, KI-Analysen und digitale Zwillinge treiben den Facility-Management-Markt in Saudi-Arabien in Richtung datenzentrierter Betriebsabläufe. Feldversuche zeigen, dass die Wartungskosten nach der Einführung vorausschauender Programme um 25–30 % sinken und Ausfälle um bis zu 75 % zurückgehen. Die Anlagen von Saudi Aramco erzielten eine Energiekosteneinsparung von 40 %, nachdem vorausschauende Wartung und automatisierte Steuerungen in Betrieb genommen wurden, was einen industriellen Maßstab setzt. Das King Abdullah Financial District betreibt 100.000 Anlagen über eine IBM-Maximo-Plattform und erreicht eine Zufriedenheitsrate von 95 % bei den Nutzern, was beweist, dass Enterprise-Asset-Management in extremen Klimabedingungen skalierbar ist.[4]IBM, "Fallstudie King Abdullah Financial District," ibm.com Kleinere inländische Anbieter haben Schwierigkeiten, eine vergleichbare digitale Reife zu erreichen, was internationalen Unternehmen einen Wettbewerbsvorteil verschafft. Staatliche Initiativen wie das Programm „Fabriken der Zukunft”, das bis 2027 auf 4.000 automatisierte Werke abzielt, werden die Kundenbasis für technologiegestützte Anbieter erweitern und die weitere Konsolidierung vorantreiben.

Outsourcing und Serviceintegration

Das Gesetz zur Beteiligung des Privatsektors genehmigt jahrzehntelange Konzessionen und erlaubt privaten Unternehmen die Erhebung von Nutzungsgebühren, was das Gegenparteirisiko wesentlich reduziert und den Wandel des Facility-Management-Markts in Saudi-Arabien hin zu Outsourcing-Modellen vorantreibt. Der Vertrag der Nationalen Wassergesellschaft über 198 Millionen SAR mit einem von Saur geführten Konsortium veranschaulicht diesen Schritt hin zu privatwirtschaftlicher Effizienz im Versorgungsbetrieb. Kunden verlangen zunehmend gebündelte oder vollständig integrierte Pakete, die Wartung, Reinigung, Sicherheit und Energiedienstleistungen unter einheitlichen Leistungskennzahlen abdecken. Musanadah hält nun 98 % seiner Kunden, nachdem integrierte Lieferplattformen eingeführt wurden, was die beständige Wirtschaftlichkeit von Einzelanbieter-Modellen unterstreicht. In regulierten Umgebungen wie Krankenhäusern erstreckt sich die Integration auf infektionskontrollierte Reinigungsprotokolle, was den Bedarf an Fachkompetenz verstärkt.

Nachhaltigkeit und ESG-Compliance

Mostadam und der Saudische Grüne Gebäudekodex erfordern dokumentierte, messbare Einsparungen bei Wasser, Abfall und Energie. Red Sea Global erzielte im GRESB-Audit 2023 eine Bewertung von 91/100 und positioniert ESG als Differenzierungsmerkmal für Betreiber, die Premium-Tourismuskundschaft ansprechen. Die Ausgabe grüner Anleihen stieg zwischen 2019 und 2023 um das Achtfache und stellt günstiges Kapital für Betreiber bereit, die Kohlenstoffreduzierungen nachweisen können, was die zusätzliche ausgelagerte Nachfrage nach Energiesanierungen und Null-Abfall-Programmen antreibt. Der saudische Markt für grünes Bauen soll sich bis 2030 auf 33 Milliarden USD verdoppeln und damit einen beträchtlichen Umsatzpool für nachhaltigkeitsorientierte Dienstleistungsbereiche schaffen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel im Zusammenhang mit der Saudisierung | -1.8% | National, akut in technischen Berufen | Mittelfristig (2–4 Jahre) |

| Vertragsstabilität und Betriebskapitaldruck | -1.3% | National, stark bei öffentlichen Aufträgen | Kurzfristig (≤ 2 Jahre) |

| Geringe digitale Bereitschaft bei kleinen Anbietern | -0.9% | Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei Zahlungen im öffentlichen Sektor | -1.1% | Projekte, die mit Bauministerien verbunden sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel im Zusammenhang mit der Saudisierung

Erweiterte Saudisierungsziele umfassen 269 Berufe, treiben die Lohnkosten in die Höhe und verkleinern den technischen Talentpool, der den Betrieb komplexer Anlagen für Mechanik, Elektrotechnik und Sanitär (MEP) aufrechthält.[5]Harvard-Universität, "Arbeitsmarktergebnisse und Saudisierung," growthlab.hks.harvard.edu Gesundheitseinrichtungen veranschaulichen den Druck: Der Sektor wird bis 2030 100.000 zusätzliche Stellen benötigen und dabei strenge Compliance-Anforderungen aufrechterhalten müssen. Viele Auftragnehmer sehen sich unter dem finanziellen Druck mit Gehaltsverzögerungen konfrontiert, ein Faktor, der das Betriebskapital einschränkt und das Ausführungsrisiko erhöht. Größere Anbieter gleichen die Lücke durch Investitionen in interne Akademien aus; Solutions by stc meldet bereits nach drei Jahren strukturierter Weiterqualifizierung eine saudische Belegschaft von 65,5 %.

Vertragsstabilität und Betriebskapitaldruck

Historische Zahlungsverzögerungen betragen im Durchschnitt 335 Tage bei staatlichen Aufträgen, was kleine Unternehmen zur Eigenfinanzierung des Betriebs zwingt und eine branchenweite Konsolidierung auslöst. Der Staat injizierte 2024 26,7 Milliarden USD, um Rückstände zu bereinigen, doch die Vorauszahlungen bei neuen Verträgen sanken von 20 % auf 5 %, sodass Liquiditätslücken ungelöst blieben. PPP-Strukturen versprechen eine bessere Zahlungssicherheit, stellen jedoch höhere finanzielle Qualifikationsschwellen auf, was den Bieterkreis auf kapitalstarke Unternehmen einschränkt. Obwohl das Gesetz zur Beteiligung des Privatsektors eine Entschädigung bei vorzeitiger Kündigung gewährt, löst es nicht die wiederkehrende Cashflow-Volatilität, die aggressive Expansionspläne einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Großbauprojekte sichern die Dominanz technischer Dienste und Infrastrukturleistungen

Technische Dienste und Infrastrukturleistungen kontrollierten 2025 54,59 % des Facility-Management-Markts in Saudi-Arabien, da Mega-Flughäfen, Hochgeschwindigkeitsbahnverbindungen und neue Stadtblöcke eine ständige Wartung von Heizungs-, Lüftungs- und Klimaanlagen (HVAC), Stromverteilung und Brandschutzsystemen erforderten. Der King Salman International Airport allein umfasst ein Paket von 7,2 Milliarden USD für sechs Start- und Landebahnen und erwartet 120 Millionen Passagiere pro Jahr, was eine langfristige Nachfrage nach MEP-Überwachung und Asset-Management-Plattformen sichert. Innerhalb dieser Kategorie integrieren Asset-Management-Verträge nun vorausschauende Analysen, um Verfügbarkeitsziele zu erfüllen, ähnlich der IBM-Maximo-Installation mit 100.000 Anlagen im King Abdullah Financial District. Auf der anderen Seite beschleunigen sich Weiche Dienstleistungen mit einer CAGR von 8,12 % bis 2031, was den Wandel hin zu Gastgewerbe, Einzelhandel und Unternehmensbüros in Sonderwirtschaftszonen widerspiegelt. Reinigungs- und Sicherheitsdienstleistungen haben sich zu regulierten Disziplinen entwickelt, insbesondere im Gesundheitswesen, wo die ISSA-Akkreditierung von Musanadah verbesserte Infektionskontrollstandards belegt.

Die Marktgröße des Facility-Management-Markts in Saudi-Arabien, die mit Weichen Dienstleistungen verbunden ist, soll sich schnell ausweiten, da in Sonderwirtschaftszonen ansässige multinationale Unternehmen auf global ausgerichtete Concierge-, Helpdesk- und Arbeitsplatzstrategienangebote bestehen. Sicherheits- und Empfangsdienste skalieren ebenfalls, da Gigaprojekte internationale Veranstaltungen und VIP-Kundschaft anziehen. Das Gastgewerbeprogramm von Red Sea Global allein wird die Unterstützung für 50 Resorts und 8.000 Zimmer erfordern, was den Umfang der nicht-technischen Dienstleistungen zeigt, die in der Zukunft anfallen werden.

Nach Angebotsart: Outsourcing gewinnt durch Effizienzanforderungen an Boden

Ausgelagerte Verträge machten 2025 59,36 % der Marktgröße des Facility-Management-Markts in Saudi-Arabien aus und bestätigen, dass spezialisiertes Fachwissen und Technologieplattformen interne Abteilungen in Bezug auf Kosten und Risikominderung übertreffen. Integriertes Facility Management überholt nun Einzeldienstleistungsmodelle, da Kunden die Beschaffung konsolidieren, um Gemeinkosten zu senken und Datensynergien zu nutzen. Die Konzession der Nationalen Wassergesellschaft über 198 Millionen SAR veranschaulicht den Wandel hin zu jahrzehntelangem Outsourcing von Versorgungsleistungen, wobei die Leistungsverantwortung vollständig bei privaten Betreibern liegt. Mit einer CAGR von 8,34 % ist ausgelagertes Facility Management bis 2031 die am schnellsten wachsende Option, angetrieben durch gebündelte Energiemanagementklauseln, die die Vergütung des Auftragnehmers an kWh-Reduzierungen knüpfen und damit Anreize angleichen.

Interne Teams bestehen bei ausgewählten Regierungsbehörden fort, stehen jedoch unter dem Druck zur Modernisierung. Ohne vorausschauende Wartungstools und ESG-Dashboards steigen ihre Kosten und die Verfügbarkeitskennzahlen sinken, was Behörden zu wettbewerbsfähigen Ausschreibungen drängt. Infolgedessen verzeichnet die Facility-Management-Branche in Saudi-Arabien eine stetige Pipeline von erstmaligen Outsourcing-Umstellungen in Ministerien und staatseigenen Unternehmen.

Nach Endnutzerbranche: Dienstleistungsorientierte Wirtschaft steigert die gewerbliche Nachfrage

Gewerbliche Immobilien generierten 2025 26,73 % des Umsatzes, da Unternehmensumzüge nach Riad und Dschidda eine neue Nachfrage nach Premium-Arbeitsplatzlösungen auslösten. Einzelhandelskomplexe wie die Jawharat-Entwicklungen von Arabian Centres verbinden Einkaufen, Unterhaltung und Lagerhaltung unter einem Dach, erhöhen die Komplexität und steigern die Ticket-Größen im Facility Management. Der Marktanteil des Facility-Management-Markts in Saudi-Arabien für gewerbliche Gebäude soll stabil bleiben, auch wenn Industriestandorte an Fahrt gewinnen.

Gesundheitseinrichtungen sollen bis 2031 eine CAGR von 9,68 % verzeichnen. Das Jafurah-Gasprogramm von Saudi Aramco im Wert von 25 Milliarden USD und lokale EPC-Aufträge im Wert von 9 Milliarden USD sind alle auf strenge Wartungsregimes angewiesen. Die Fertigung gewinnt durch Gemeinschaftsunternehmen wie TK Elevators EUR-160-Millionen-Lokalwerk an Dynamik, das Vor-Ort-Überwachung, Logistikunterstützung und Sicherheitsdienstleistungen erfordern wird.

Geografische Analyse

Die Westregion verankert den Facility-Management-Markt in Saudi-Arabien, unterstützt durch den multimodalen Hafen von Dschidda, die Haramain-Bahnverbindung und den nachhaltigen Tourismuscluster von Red Sea Global. ESG-gesteuerte Beschaffungsregeln, hervorgehoben durch eine GRESB-Bewertung von 91/100, verstärken die Nachfrage nach kohlenstoffneutralen Betrieben in 50 Resorts und zugehörigen Marinas. Anbieter müssen Luxus-Hospitality-Standards neben Mostadam-Anforderungen navigieren, was die Chancen für diejenigen mit hotelgradiger Hauswirtschaft, Meeresanlagenwartung und Abfall-zu-Energie-Kapazitäten vergrößert.

Die Ostprovinz ist das industrielle Epizentrum der Nation. Saudi Aramcos unkonventionelle Gasförderung in Jafurah erfordert vorausschauende Wartung, Pipeline-Überwachung und Lagereinrichtungen – Aufgaben, die das Vertragsvolumen der Region erhöhen; Energieeinsparungen haben nach der Digitalisierung großer Anlagen bereits 40 % erreicht. Kommunale Modernisierungsprogramme in Dammam schaffen Nicht-Öl-Chancen, insbesondere Wasser-PPPs und Smart-City-Initiativen, die integrierte IT-OT-Rahmenwerke erfordern.

Riad in der Zentralregion erlebt den schnellsten strukturellen Wandel. Internationale Unternehmen beeilten sich, regionale Hauptsitze einzurichten, nachdem Sonderwirtschaftszonen-Anreize in Kraft traten, was die Nachfrage nach Unternehmensgeländen und Rechenzentrumsmanagement steigerte. Die Erweiterung des King Salman International Airport, die U-Bahn der Hauptstadt und das Finanzviertel stützen sich alle auf fortschrittliche Facility-Management-Dashboards, die eine 24×7-Anlagentransparenz gewährleisten. Insgesamt stellen diese Trends sicher, dass der Facility-Management-Markt in Saudi-Arabien geografische Vielfalt beibehält und Anbieter vor dem Risiko einer Abhängigkeit von einer einzigen Stadt schützt.

Wettbewerbslandschaft

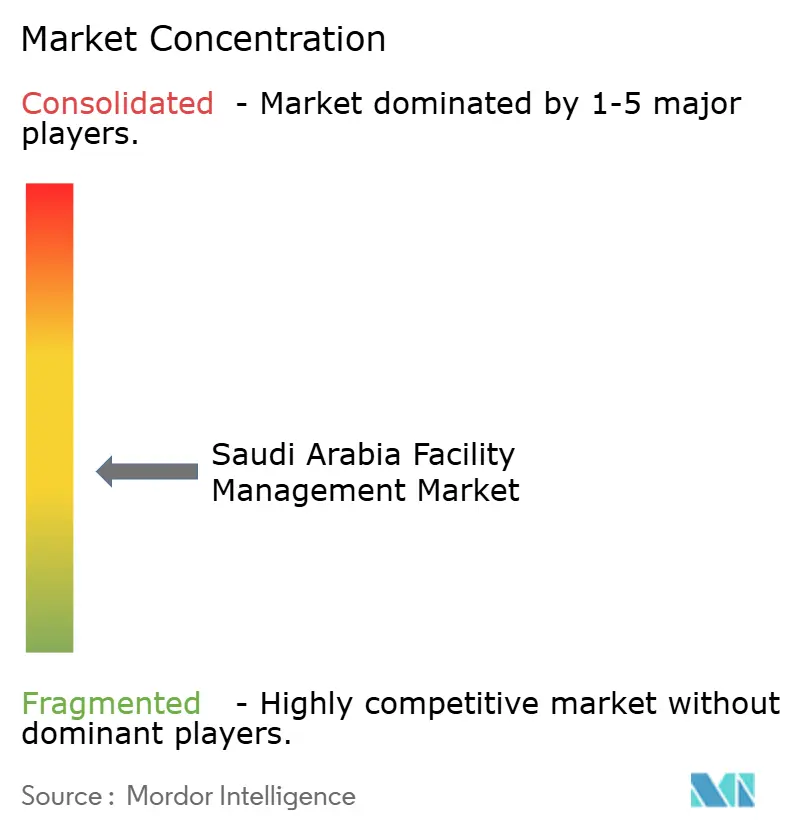

Der Facility-Management-Markt in Saudi-Arabien bleibt mäßig fragmentiert, zeigt jedoch eine rasche Konsolidierung rund um Technologieführer. Dussmann Group, ENGIE Solutions und Emcor nutzen globale Beschaffung und IoT-Plattformen, um Multi-Asset-Verträge zu sichern, während Musanadah, SETE Energy Saudia und Almajal G4S ihren Marktanteil durch lokalisiertes Fachwissen und hohe Saudisierungsquoten verteidigen. Internationale Marktteilnehmer schöpfen ihre Stärke aus vorausschauenden Analysen, Energie-Dashboards und ESG-Berichts-Toolsets, die kleinere inländische Wettbewerber noch nicht replizieren können. Die Privatisierung von 38 Regierungsbehörden und die steigende Präferenz für ergebnisbasierte Vereinbarungen lenken die Beschaffung auf Bieter mit soliden Bilanzen und Leistungsgarantien um, was die Fusionsaktivität unter mittelgroßen Unternehmen beschleunigt.

Nischenbereiche mit Wachstumspotenzial zeigen sich im Gesundheitswesen, in intelligenten Logistikzentren und in mit erneuerbaren Energien betriebenen Geländen, wo spezialisierte Zertifizierungen verteidigbare Markteintrittsbarrieren bieten. Die ISSA-Mitgliedschaft von Musanadah für die Krankenhausreinigung signalisiert Qualifikationen, die bei Vertragsgewinnen zunehmend entscheidend sind. IoT-fokussierte Anbieter, die cloud-native CMMS-Lösungen anbieten, sind frühe Disruptoren, müssen jedoch mit Schwergewichten zusammenarbeiten, um Betriebskapitalzyklen und Saudisierungsregeln zu navigieren. Da die fünf größten Akteure bis 2030 auf einen kombinierten Umsatzanteil von 50 % zusteuern, hängt die Differenzierung von der Skalierung lokaler Talentpipelines, der Integration KI-gesteuerter Analysen und dem Nachweis konkreter ESG-Ergebnisse ab.

Marktführer im Facility-Management-Bereich in Saudi-Arabien

SETE Energy Saudia for Industrial Projects Ltd (SETE Saudia)

ZOMCO (Zamil Operations and Maintenance)

Almajal G4S

Initial Saudi Group

EFSIM Facilities Management Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: TK Elevator und Alat stellten ein Gemeinschaftsunternehmen im Wert von 160 Millionen EUR vor, um die Produktion von Aufzügen und Fahrtreppen zu lokalisieren und große gemischt genutzte Projekte im Königreich zu unterstützen.

- Januar 2025: Saudi Aramco vergab lokal ausgeführte Verträge im Wert von 9 Milliarden USD und erweiterte damit die adressierbare industrielle Anlagenbasis für Facility-Management-Anbieter.

- Januar 2025: NEOM vergab ein Staudammpaket im Wert von 20 Milliarden SAR in Trojena und unterstreicht damit den Umfang der künftigen Wartungsnachfrage in der bergigen Resortzone.

Berichtsumfang des Facility-Management-Markts in Saudi-Arabien

Facility-Management-Dienstleistungen umfassen Gebäudeinstandhaltung, Versorgungsleistungen, Wartungsbetrieb, Abfalldienstleistungen und Sicherheit. Diese Dienstleistungen werden in technische und weiche Facility-Management-Dienstleistungen unterteilt. Technische Dienste umfassen mechanische und elektrische Wartung, Brandschutz und Notfalldienste, Gebäudemanagementsystemsteuerungen, Aufzugs- und Liftwartung sowie Förderbandwartung. Weiche Dienstleistungen umfassen Reinigung, Recycling, Sicherheit, Schädlingsbekämpfung, Hausmeisterdienste, Grundstückspflege und Abfallentsorgung.

Der Facility-Management-Markt in Saudi-Arabien ist segmentiert nach Dienstleistungsart (technische Dienste (Asset Management, MEP- und HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie sonstige technische Facility-Management-Dienstleistungen), weiche Dienstleistungen (Büroservice und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen sowie sonstige weiche Facility-Management-Dienstleistungen)), Angebotsart (Eigenleistung, Fremdvergabe [Einzel-Facility-Management, gebündeltes Facility Management, integriertes Facility Management]) und Endnutzerbranche (Gewerbe und Einzelhandel sowie Gastronomie, Fertigung und Industrie, Regierung, Infrastruktur und öffentliche Einrichtungen, institutionelle Einrichtungen sowie sonstige Endnutzerbranchen), Region (Riad, Mekka, Ostprovinz, übriges Saudi-Arabien). Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Technische Dienste und Infrastrukturleistungen | Asset Management |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige technische Facility-Management-Dienstleistungen | |

| Weiche Dienstleistungen | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige weiche Facility-Management-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management |

| Gebündeltes Facility Management | |

| Integriertes Facility Management |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) |

| Nach Dienstleistungsart | Technische Dienste und Infrastrukturleistungen | Asset Management |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige technische Facility-Management-Dienstleistungen | ||

| Weiche Dienstleistungen | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige weiche Facility-Management-Dienstleistungen | ||

| Nach Angebotsart | Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management | |

| Gebündeltes Facility Management | ||

| Integriertes Facility Management | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Facility-Management-Markt in Saudi-Arabien derzeit und welchen Wert wird er in Zukunft erreichen?

Die Marktgröße des Facility-Management-Markts in Saudi-Arabien beträgt 54,56 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 78,46 Milliarden USD erreichen, was einer CAGR von 7,54 % entspricht.

Welche Dienstleistungskategorie hat heute den größten Marktanteil?

Technische Dienste und Infrastrukturleistungen führen mit 54,59 % des Umsatzes im Jahr 2025, gestützt durch die umfangreiche Infrastruktur und die MEP-Anforderungen des Königreichs.

Welches Dienstleistungssegment wächst am schnellsten?

Weiche Dienstleistungen wachsen bis 2031 mit einer CAGR von 8,12 %, da Kunden in neuen gewerblichen Zentren Premium-Reinigung, Sicherheit und Arbeitsplatzunterstützung priorisieren.

Wie dominant ist das Outsourcing in diesem Markt?

Ausgelagerte Vereinbarungen machen 59,36 % des Umsatzes im Jahr 2025 aus und steigen mit einer CAGR von 8,34 %, angetrieben durch PPP-Gesetzgebung und die Nachfrage nach integrierten Einzelanbieter-Verträgen.

Welche technologischen Fähigkeiten beeinflussen Vertragsgewinne am stärksten?

IoT-gestützte vorausschauende Wartung und Enterprise-Asset-Management-Plattformen, veranschaulicht durch die IBM-Maximo-Implementierung mit 100.000 Anlagen in Riad, spielen nun eine entscheidende Rolle bei der Gewinnung großer Ausschreibungen.

Seite zuletzt aktualisiert am: