Größe und Marktanteil des bulgarischen Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.8 Milliarden US-Dollar |

| Marktgröße (2026) | 7.42 Milliarden US-Dollar |

| Marktgröße (2031) | 11.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des bulgarischen Facility-Management-Marktes durch Mordor Intelligence

Der bulgarische Facility-Management-Markt hatte im Jahr 2025 einen Wert von USD 6,8 Milliarden und wird voraussichtlich von USD 7,42 Milliarden im Jahr 2026 auf USD 11,48 Milliarden bis 2031 wachsen, mit einer CAGR von 9,13 % während des Prognosezeitraums (2026–2031). Diese starke Dynamik wird durch eine zunehmende Gewerbeimmobilienentwicklung in Sofia und Sekundärstädten, staatlich geförderte Infrastrukturerneuerung und den geplanten Eurozonenbeitritt des Landes im Jahr 2026 gestützt, der ausländische Direktinvestitionen ankurbelt. Wachsende Technologiezentren, Logistikkorridore und Energieeffizienzvorschriften haben zu einer stetigen Nachfrage nach Hardservices wie HVAC, MEP und Brandschutzwartung geführt. Unternehmen verlagern sich zunehmend auf fremdvergebene Integrationsverträge, um betriebliche Effizienz und Kosteneinsparungen zu erzielen. Gleichzeitig ermöglicht die zunehmende Einführung von Smart-Building- und IoT-Lösungen vorausschauende Wartung und Echtzeit-Asset-Monitoring, wodurch das Wertangebot für Dienstleister vertieft wird. Anhaltender Arbeitskräftemangel und Lohninflation bleiben die größten Margenbremsen, während Währungsübergangsrisiken die langfristige Vertragspreisgestaltung erschweren.

Wichtigste Erkenntnisse des Berichts

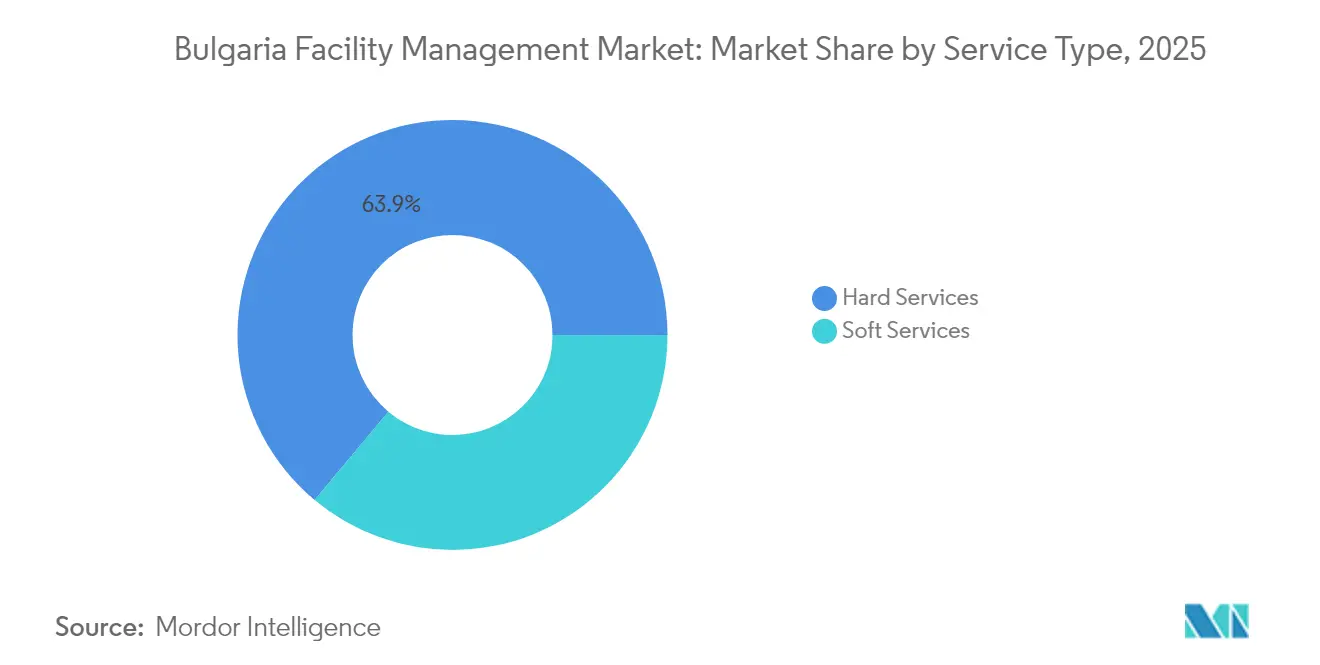

- Nach Leistungsart führten Hardservices mit einem Marktanteil von 63,92 % am bulgarischen Facility-Management-Markt im Jahr 2025. Nach Leistungsart werden Softservices voraussichtlich bis 2031 mit einer CAGR von 9,39 % wachsen.

- Nach Angebotsart hielt das Fremdvergabemodell im Jahr 2025 einen Anteil von 66,78 % am bulgarischen Facility-Management-Markt. Nach Angebotsart wird für fremdvergebene Verträge eine CAGR von 9,24 % über den Zeitraum prognostiziert.

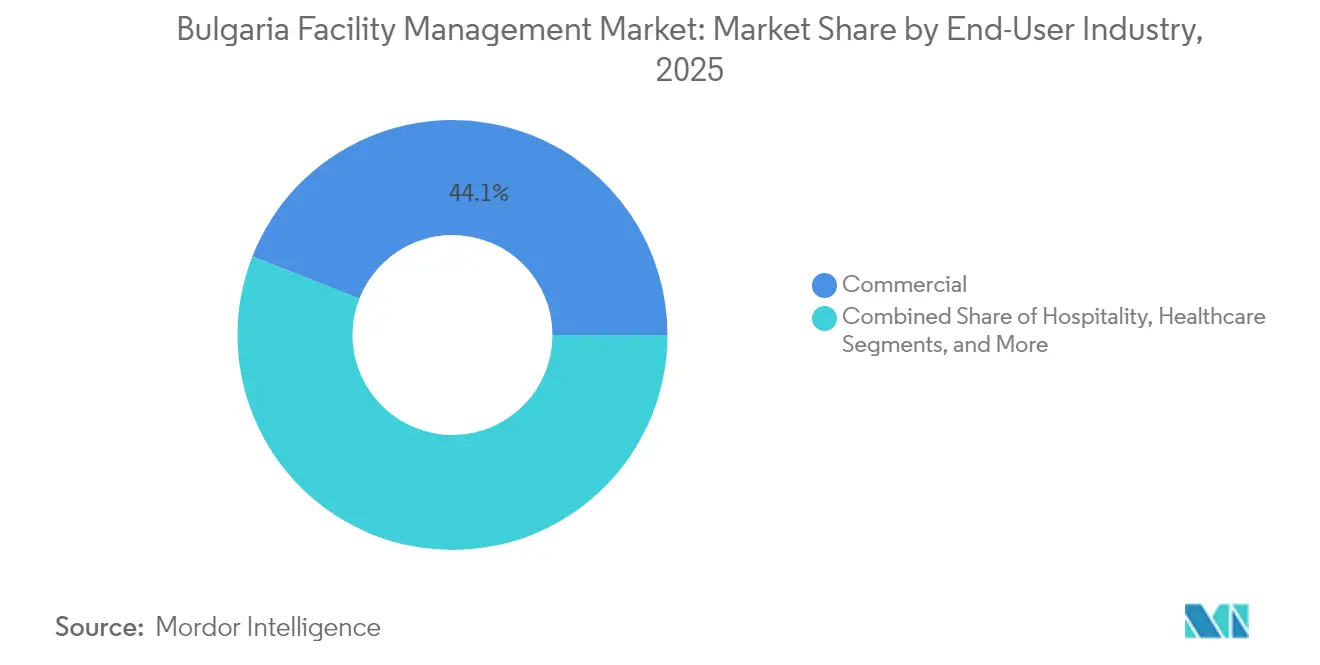

- Nach Endnutzer entfiel auf das Gewerbesegment im Jahr 2025 ein Anteil von 44,05 % am bulgarischen Facility-Management-Markt. Nach Endnutzer verzeichnen Institutionen und öffentliche Infrastruktur die höchste CAGR von 9,44 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im bulgarischen Facility-Management-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der gewerblichen Immobilienentwicklung | +2.1% | Sofia, Plovdiv, Varna, Burgas | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus auf betriebliche Effizienz und Kostensenkung | +1.8% | National, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Integration von Smart-Building-Technologien und IoT | +1.5% | Sofia, wichtige Geschäftsviertel | Mittelfristig (2–4 Jahre) |

| Infrastrukturinvestitionsprioritäten: Erneuerbare Energieanlagen erweitern den FM-Bedarf | +1.3% | National, ländliche Standorte für erneuerbare Energien | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für energieeffiziente Gebäudesanierungen | +1.0% | National, Priorität im öffentlichen Sektor | Mittelfristig (2–4 Jahre) |

| Expansion von Logistik- und Industrieparks zur Förderung der FM-Fremdvergabe | +0.8% | Sofia, Plovdiv, Burgas-Korridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der gewerblichen Immobilienentwicklung

Rekordtransaktionswerte von BGN 12 Milliarden im Jahr 2024 und eine Pipeline von AAA-Bürogebäuden wie dem Crystal Business Center unterstreichen das anhaltende Wachstum des Sektors. [1]BTA, "Spitzenjahr für Immobilienpreise wird 2025 sein," bta.bg Neubauten erfordern anspruchsvolle Facility-Management-Lösungen, die MEP, Energiemonitoring und Sicherheitssysteme von Beginn an integrieren. Projektentwickler schreiben jetzt mehrjährige Bündelverträge aus, die den Anbietern eine wiederkehrende Umsatztransparenz bieten. Zertifizierungssysteme wie BREEAM schaffen Anreize für höherwertige Dienstleistungen, während die Ansiedlung regionaler Technologiemieter die Dienstleistungskomplexität erhöht. Die verstärkte Immobilienaktivität in Sekundärstädten repliziert diese Dynamik und erweitert die adressierbare Basis für den bulgarischen Facility-Management-Markt.

Zunehmender Fokus auf betriebliche Effizienz und Kostensenkung

Der Druck durch nachlassendes BIP-Wachstum und anhaltende Inflation veranlasst Unternehmen, ergebnisbasierte FM-Verträge einzusetzen, die messbare Einsparungen garantieren. Die Militärmedizinische Akademie erzielte durch überarbeitete FM-Prozesse eine Ausgabenreduktion von 26 % bei gleichzeitiger Verbesserung der Gesundheitsqualität. Hersteller wie Melexis statteten neue Sofia-Fertigungslinien mit automatisierten Lagersystemen aus und beauftragten für die vorausschauende Wartung spezialisierte Asset-Management-Teams. Inländische Software-Innovatoren bieten Cloud-Plattformen wie StackFM an, um den Anlagenzustand und die Arbeitskräftezuweisung zu visualisieren und die datengestützte Entscheidungsfindung weiter zu verankern. Zusammen stärken diese Verschiebungen das Argument für professionelle Fremdvergabe innerhalb des bulgarischen Facility-Management-Marktes.

Integration von Smart-Building-Technologien und IoT

Staatliche Mittel, die im Nationalen Aufbau- und Resilienzplan verankert sind, priorisieren vernetzte LED-Nachrüstungen und Gebäudeautomatisierung mit dem Ziel jährlicher Energieeinsparungen von 485 GWh. Proptech-Lösungen wie die Building-X-Plattform von Siemens bündeln HVAC-, Sicherheits- und Beleuchtungsdaten auf einer einzigen Cloud-Ebene und ermöglichen Ferndiagnose und Cybersicherheitsmaßnahmen. [2]Siemens, "Building X – Sprung in die Zukunft," siemens.comVersorgungsunternehmen haben begonnen, LPWAN-gestütztes Wasserzähler-Monitoring in Sofia einzuführen und damit einen Präzedenzfall für eine breitere IoT-Einführung in gewerblichen Liegenschaften zu schaffen. FM-Anbieter, die Echtzeit-Analysen interpretieren und vorausschauende Arbeitsabläufe implementieren können, erlangen einen Wettbewerbsvorteil und sichern sich langfristigere Verträge.

Infrastrukturinvestitionsprioritäten: Erneuerbare Energieanlagen erweitern den FM-Bedarf

Ein 88-MW-Solarpark unter der PPC Group steht an der Spitze einer Pipeline von Versorgungsprojekten im Großmaßstab, die laufende Panelreinigung, Wechselrichtertests und Sicherheitspatrouillen erfordern. [3]Green Forum, "PPC Group baut 88-MW-Solarpark," green-forum.eu SUNOTECs Beteiligung an Adex Energy verbindet EPC-Arbeiten mit FM-Dienstleistungsströmen nach der Inbetriebnahme, während Kozloduys Kernenergieausbau hochspezialisierte Anforderungen an die Anlagenintegrität stellt. Erneuerbare-Energie-Anlagen, häufig in abgelegenen Gebieten, sind auf digitale Zwillingsmodellierung und Drohneninspektionen angewiesen und schaffen so neue Umsatznischen für den bulgarischen Facility-Management-Markt.

Analyse der Hemmnisauswirkung*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel und steigender Lohndruck | -1.7% | National, akut in Sofia und Großstädten | Kurzfristig (≤ 2 Jahre) |

| Konjunkturschwankungen und Inflationsbedenken | -1.2% | National, Auswirkungen des Währungsübergangs | Mittelfristig (2–4 Jahre) |

| Fragmentierte FM-Lieferkette begrenzt die Standardisierung der Servicequalität | -0.8% | National, ländliche Gebiete am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Geringe Durchdringung integrierter FM-Verträge bei KMU | -0.6% | National, konzentriert in kleineren Städten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel und steigender Lohndruck

Demografischer Rückgang und Emigration verringern Bulgariens erwerbsfähige Bevölkerung, während die Mindestlohnerhöhung 2025 auf BGN 1.077 die Lohnkosten für arbeitsintensive Reinigungs- und Sicherheitsaufgaben steigert. Qualifizierte HVAC- und Automatisierungstechniker wandern häufig nach Westeuropa aus, was FM-Unternehmen dazu zwingt, Gehaltserhöhungen und kontinuierliche Weiterbildung anzubieten. Anbieter beschleunigen den Einsatz von Robotik für Bodenreinigung und nutzen Fernüberwachung, um Personalengpässe auszugleichen, doch eine kurzfristige Margenkompression hält an.

Konjunkturschwankungen und Inflationsbedenken

Eine Inflation von 2,3 % im Mai 2024 und Immobilienpreisvolatilität erschweren die langfristige Budgetplanung für mehrjährige FM-Verträge [NSI.BG]. Die Euro-Einführung im Jahr 2026 bringt Währungsumrechnungsrisiken mit sich, die Indexierungsklauseln verkomplizieren. Öffentliche Auftraggeber sind angesichts eines Haushaltsdefizits von 1,9 % mit engen Budgets konfrontiert, was das Ausschreibungsvolumen in institutionellen Segmenten dämpft. Anbieter bauen zunehmend Eskalationsformeln und Energiekostenüberwälzungsmechanismen in Vereinbarungen ein, um die Rentabilität innerhalb des bulgarischen Facility-Management-Marktes zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsart: Hardservices sichern Compliance und Zuverlässigkeit

Hardservices entfielen 2025 auf 63,92 % des Marktanteils im bulgarischen Facility-Management-Markt, verankert durch obligatorische Brandschutz-, MEP- und HVAC-Compliance. Es wird erwartet, dass der auf Hardservices entfallende Anteil am bulgarischen Facility-Management-Markt im Zuge neuer Belegungsvorschriften und Energieeffizienz-Nachrüstungen steigen wird. Das Wachstum wird durch Fertigungserweiterungen gestärkt, die auf unterbrechungsfreie Versorgungsleistungen und Fachbetreuung angewiesen sind. Asset-Management-Teildienstleistungen profitieren von vorausschauenden Wartungsplattformen, die Ausfallzeiten minimieren.

Softservices übertreffen zwar kleinere Segmente, überholen Hardservices jedoch mit einer CAGR von 9,39 % bis 2031. Reinigungsvolumina wachsen parallel zu neueren Glas- und Verbundfassaden, die spezialisierte Techniken erfordern. Arbeitsplatzdienstleistungen wie Empfang, Verpflegung und Postraumunterstützung werden in integrierte Pakete gebündelt, um Arbeitgebern zu helfen, sich in Sofias wettbewerbsintensivem Arbeitsmarkt bei der Talentgewinnung zu differenzieren. Sicherheitsverträge integrieren zunehmend elektronische Zugangskontrolle mit Vor-Ort-Wachpersonal und verwischen damit die Grenzen zwischen Hard- und Softleistungen im gesamten bulgarischen Facility-Management-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Angebotsart: Fremdvergabe konsolidiert sich rund um integrierte Modelle

Fremdvergebene Leistungen machten 2025 66,78 % des bulgarischen Facility-Management-Marktes aus, was die unternehmerische Präferenz für Fachkompetenz und Kostenflexibilität widerspiegelt. Unternehmen, die auf Einzelanbieter-Integrationsverträge umstellen, profitieren von harmonisierten Service-Level-Indikatoren und reduziertem Verwaltungsaufwand. Fertigungsgruppen wie Videoton Holding vergeben die Instandhaltung von Industrieimmobilien und Arbeitssicherheitskontrollen extern, um sich auf die Kernmontage von Elektronikbauteilen zu konzentrieren.

Eigenleistungsmodelle bleiben in kleineren Organisationen verbreitet, die FM als festen Beschäftigungspool betrachten, jedoch untergraben Lohninflation und technologische Komplexität diese Haltung. Hybride Vereinbarungen sehen häufig vor, dass Techniker für kritische Anlagen intern gehalten werden, während periphere Dienstleistungen in Bündelverträge überführt werden. Der Fremdvergabetrend wird voraussichtlich anhalten, da Smart-Building-Analysen ohne ausreichende Skalierung schwer zu internalisieren sind, was die künftige Umsatzentwicklung innerhalb des bulgarischen Facility-Management-Marktes unterstützt.

Nach Endnutzerbranche: Dominanz des Gewerbesektors, Aufholbewegung des institutionellen Sektors

Das Gewerbesegment trug 2025 44,05 % zum bulgarischen Facility-Management-Markt bei, angeführt von IKT-Büros, Einkaufszentren und Letzte-Meile-Lagerhäusern, die sich rund um den Sofia-Ring konzentrieren. Projektentwickler schreiben integriertes Facility Management von der Grundsteinlegung an aus, um die Einhaltung von Energiebewertungen und die Mieterzufriedenheit sicherzustellen. Große Einzelhändler setzen zentralisierte Facility-Management-Kommandozentren ein, um den Energieverbrauch an mehreren Standorten zu überwachen.

Institutionelle und öffentliche Infrastrukturanlagen verzeichnen die schnellste CAGR von 9,44 %, getrieben durch EU-finanzierte Krankenhaus-, Schul- und kommunale Sanierungsvorhaben. Der ergebnisbasierte Vertrag der Militärmedizinischen Akademie unterstreicht die Effizienzgewinne, die durch qualifiziertes Facility Management erzielbar sind. Die Modernisierung von Verkehrsnetzen und Programme für intelligente Straßenbeleuchtung schaffen zusätzliche Chancen für FM-Spezialisten im öffentlichen Sektor. Das Industrie- und Verfahrenstechniksegment bleibt robust dank des Ausbaus erneuerbarer Energien und Investitionen in die Automobilzulieferkette, was die Nachfrage im gesamten bulgarischen Facility-Management-Markt weiter diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Sofia konzentriert mehr als 40 % der nationalen Wirtschaftsleistung und ist der mit Abstand größte Nachfragetreiber für Facility-Management-Ausgaben, mit Technologieparks, AAA-Büros und Hauptniederlassungskomplexen, die anspruchsvolle Dienstleistungen erfordern. Die Leerstandsabsorption in neu fertiggestellten Hochhäusern wie dem Sofia Office Center hält die hohe Dienstleistungsintensität aufrecht. Das gut ausgebildete Arbeitskräftepotenzial der Stadt und ein pauschaler Körperschaftsteuersatz von 10 % ziehen multinationale Unternehmen an, deren globale Beschaffungsrahmen integrierte FM-Verträge bevorzugen.

Plovdiv, Varna und Burgas bilden das nächste Chancenfeld. Plovdivs Logistikcluster entlang der Trakia-Autobahn zieht Lagerprojekte an, die großflächige Versorgungswartung und Fuhrparksicherheit erfordern. Burgas' BGN 20 Millionen schwere Panzerwagen-Fertigungsanlage verbreitert die industrielle FM-Nachfrage, während Hafenbetriebe spezialisierte Reinigungs- und Sicherheitsbedürfnisse erzeugen. Varnas Tourismus- und Seeschifffahrtstradition fördert Hotelhaushaltsführung, Verpflegung und Schiffsterminaldienstleistungen.

Ländliche Korridore beherbergen Bulgariens am schnellsten wachsenden Fußabdruck erneuerbarer Energien, einschließlich Solar-, Wind- und zukünftiger Kernenergieprojekte. Diese verteilten Anlagen sind auf Drohneninspektionen, SCADA-Monitoring und Schnelleinsatz-Wartungsstützpunkte angewiesen. Es wird erwartet, dass der Eurozonenbeitritt die wirtschaftlichen Bedingungen in den Regionen harmonisiert, Lohngefälle verringert und den Arbeitsmarktpool für FM-Anbieter vergrößert, die eine bundesweite Abdeckung innerhalb des bulgarischen Facility-Management-Marktes anstreben.

Wettbewerbslandschaft

Internationale Marktführer – ISS Facility Services Bulgaria, Sodexo Bulgaria und Veolia Bulgaria – nutzen standardisierte Prozesse, globale Lieferketten und proprietäre Technologieplattformen. Ihre Skaleneffekte unterstützen ein Volldienstleistungsangebot, das Engineering, Energiemanagement, Verpflegung und Arbeitsplatzerfahrung umfasst und multinationale Unternehmen anspricht, die eine Einzel-Anbieter-Verantwortlichkeit fordern.

Lokale Spezialisten wie GI Enterprise Ltd., KEY Facilities Management und First Facility Bulgaria EOOD gewinnen Verträge durch detaillierte Kenntnis regulatorischer Anforderungen, Agilität bei der Anpassung des Leistungsumfangs und wettbewerbsfähige Preisgestaltung. Partnerschaften mit Proptech-Unternehmen stärken ihre digitalen Fähigkeiten; beispielsweise bietet die StackFM-Plattform von BGO Software Echtzeit-Anlagen-Dashboards und mobiles Arbeitsauftrags-Routing.

Die Konsolidierung nimmt zu: dormakabaes Servicecenter-Eröffnung 2024 demonstriert strategische Schritte zur Sicherung von Engineering-Talenten und zur Erweiterung von Zugangskontrollportfolios. Anbieter differenzieren sich durch ESG-konforme Angebote, die Wartung erneuerbarer Energieanlagen und ergebnisbasierte Vergütung. Unternehmen, die Compliance-Expertise mit IoT-gestützter Analytik verbinden können, sind am besten positioniert, um Marktanteile im sich entwickelnden bulgarischen Facility-Management-Markt zu gewinnen.

Marktführer der bulgarischen Facility-Management-Branche

GI Enterprise Ltd.

KEY Facilities Management

First Facility Bulgaria EOOD

Mundus Services AD

Landmark Property Management Jsc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Bulgarien sicherte sich Citi als exklusiven Koordinator für die Finanzierung der Kernenergieausbaus am Kernkraftwerk Kozloduy, was eine Nachfrage nach spezialisierten nuklearen FM-Dienstleistungen erzeugt.

- Juni 2025: International Armored Group eröffnete eine BGN 20 Millionen schwere Produktionsstätte in Burgas, die fortschrittliche FM-Unterstützung für die Panzerwagenfertigung erfordert.

- Mai 2025: PPC Group begann mit dem Bau eines 88-MW-Solarparks im Dorf Vedrare, der voraussichtlich 2026 fertiggestellt wird und Wartungsprotokolle für erneuerbare Energien erfordert.

- Januar 2025: Die Europäische Investitionsbank gewährte der Agria Group Holding ein Darlehen in Höhe von EUR 35 Millionen für eine Sonnenblumenöl-Anlage, die ab 2027 auf integriertes Facility Management angewiesen sein wird.

Berichtsumfang des bulgarischen Facility-Management-Marktes

Facility Management trägt zum Unternehmensergebnis bei, indem es für die Verwaltung und Instandhaltung der bedeutendsten und wertvollsten Vermögenswerte einer Organisation verantwortlich ist, wie Grundstücke, Ausrüstungen, Gebäude und andere Umgebungen, die Personal, Produktivität, Lagerbestände und andere Betriebselemente beherbergen.

Der bulgarische Facility-Management-Markt ist segmentiert nach Leistungsart (Hardservices [Asset Management, MEP- und HVAC-Dienstleistungen, Brandschutzanlagen und -sicherheit sowie sonstige Hard-FM-Dienstleistungen] und Softservices [Büroservice und Sicherheit, Reinigungsdienstleistungen, Verpflegungsdienstleistungen sowie sonstige Soft-FM-Dienstleistungen]), Angebotsart (Eigenleistung und Fremdvergabe [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, Institutionen & öffentliche Infrastruktur, Gesundheitswesen, Industrie- & Verfahrenstechniksektor und sonstige). Die Marktgrößen und -prognosen werden wertmäßig (USD) für alle oben genannten Segmente angegeben.

| Hardservices | Asset Management |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzanlagen und -sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Softservices | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Verpflegungsdienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionen und öffentliche Infrastruktur (Staat, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) |

| Nach Leistungsart | Hardservices | Asset Management |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzanlagen und -sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Softservices | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Verpflegungsdienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotsart | Eigenleistung | |

| Fremdvergabe | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionen und öffentliche Infrastruktur (Staat, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des bulgarischen Facility-Management-Marktes?

Der Markt wird im Jahr 2026 auf USD 7,42 Milliarden geschätzt.

Wie schnell wird der bulgarische Facility-Management-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 eine CAGR von 9,13 % verzeichnet.

Welche Leistungsart hat den größten Anteil am bulgarischen Facility-Management-Markt?

Hardservices führen mit einem Marktanteil von 63,92 % im Jahr 2025.

Warum lagern bulgarische Unternehmen Facility Management zunehmend aus?

Fremdvergabe erschließt betriebliche Effizienz, Kosteneinsparungen und Zugang zu spezialisierter Smart-Building-Expertise, was das Fremdvergabemodell 2025 auf einen Anteil von 66,78 % treibt.

Welches Endnutzersegment wächst am schnellsten?

Institutionelle und öffentliche Infrastrukturanlagen weisen mit 9,44 % die schnellste CAGR während des Prognosezeitraums auf.

Was sind die größten Herausforderungen für Facility-Management-Anbieter in Bulgarien?

Akuter Arbeitskräftemangel, steigender Lohndruck und inflationsgebundene Preisrisiken sind die wesentlichen Einschränkungen, die eine Margenausweitung begrenzen.

Seite zuletzt aktualisiert am: